Акции «Газпрома»: покупать или продавать. Разбор Финтолка

Акции «Газпрома» выросли за последний год более чем на 120 %, а за последние полгода — на 54 %. Есть ли у ценных бумаг «Газпрома» потенциал роста и на какой срок инвестирования их рассматривать, Финтолк обсудил с экспертами.

Факторы роста акций «Газпрома»

«Газпром» является классической циклической компанией, которая сильно зависит от конъюнктуры нефтегазового рынка плюс из-за высокой доли госучастия обладает более низкой рентабельностью, чем в среднем по сектору, отмечает старший аналитик компании Esperio Антон Быков.

Антон Быков, старший аналитик компании Esperio:

— За акции «Газпрома» сейчас играет ультраблагоприятная конъюнктура рынка энергоносителей, однако, как правило, взлет котировок на нефть и природный газ редко бывает устойчивым, а потому коррекционные риски (снижение. — Прим. ред.) всего нефтегазового сектора достаточно велики.

Артем Деев, руководитель аналитического департамента AMarkets:

— Главным фактором роста стоимости бумаг «Газпрома» является увеличение газовых котировок на биржах Европы и Азии, а также увеличение поставок сырья от российского производителя на экспорт.

На сколько могут вырасти и на сколько могут упасть акции «Газпрома»

Акции «Газпрома», несмотря на их «тяжеловесность», еще сохраняют тактический запас для роста с максимальными значениями 450-470 рублей за акцию. Однако этот запас крайне ограничен во времени — до ноября 2021 года. Затем, до конца 2021 года, акции российского газового гиганта будут склонны к коррекции, глубина которой будет зависеть от конъюнктуры рынка газа и общей ситуации на фондовых площадках, уверен Антон Быков и аргументирует свой прогноз с точки зрения технического анализа.

Ориентиром для стоимости акций «Газпрома» могут быть два технических уровня:

Антон Быков, старший аналитик компании Esperio:

— Если до ноября курс акций «Газпрома» не закрепится выше 380 рублей, то базовым станет сценарий снижения к концу года к 290-300 рублям за акцию.

Консенсус-прогноз аналитиков Wall Street Journal:

данные на 19.10.2021

Оптимальный срок инвестирования в акции «Газпрома»

«Газпром» в классификации акций — это дойная корова, но чем ближе курс будет подходить к 500 рублям за бумагу, тем менее интересной, с точки зрения дальнейшего роста акций, будет становиться, напоминает очевидную обратную пропорциональность Антон Быков.

Если оценивать «Газпром» по дивидендным выплатам и балансовой стоимости, то мы получим адекватную стоимость акций в диапазоне от 250-300 рублей до 600 рублей за бумагу.

Соответственно, при снижении курса акций к нижней границе этого коридора долгосрочному инвестору будет интересно покупать бумаги, а при подходе к верхней границе стоит продавать, уменьшая долю «Газпрома» в портфеле.

Антон Быков, старший аналитик компании Esperio:

— Подобный алгоритм действий будет иметь актуальность на горизонте от 5 до 10 лет. «Газпром» — это долгосрочная история, где очень важно терпение и цена покупки.

Среднесрочным инвесторам можно рассчитывать на стабильный рост до конца 2022 года, считает Артем Деев. Если будет выполнен ряд условий.

Артем Деев, руководитель аналитического департамента AMarkets:

— До конца зимы котировки природного газа останутся на высоком уровне. Затем в Европе намерены создавать повышенные запасы сырья, поэтому на горизонте следующего года бумаги будут только расти. Кроме того, запуск «Северного потока-2», который может состояться в начале 2022 года, станет сильным триггером для роста бумаг в моменте. Затем динамику акций «Газпрома» будут определять цены на сырье и объемы поставок в Европу и Китай.

ПАО «Газпром» — глобальная энергетическая компания. Компания специализируется на геологоразведке, добыче, транспортировке, хранении, переработке и продаже газа, газового конденсата и нефти, продаже газа в качестве автомобильного топлива, а также производстве и сбыте тепла и электроэнергии.

Материал носит ознакомительный характер и не является рекомендацией к покупке тех или иных ценных бумаг. Финтолк не несет ответственности за инвестиционные решения читателей.

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

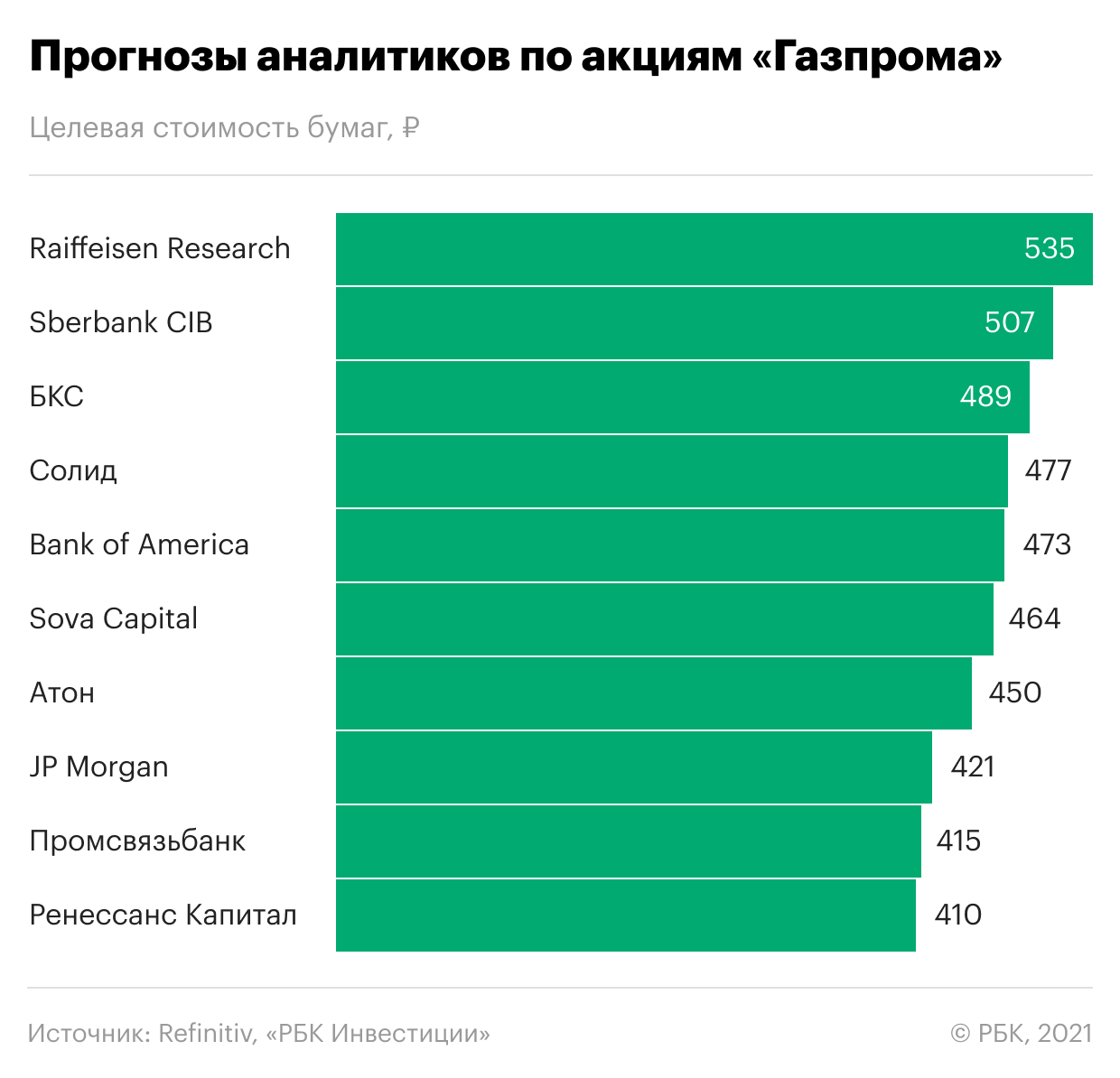

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

По итогам 2021 года дивиденды «Газпрома» могут составить 52 рубля на бумагу

Новость

Новость

Комментарий

Давление на показатели компании могут оказать риски, связанные с новым раундом регулирования спроса. В частности, на нефтяном рынке (который служит индикатором для всего сегмента углеводородов) фиксируется существенное снижение цен. США и примкнувшие к ним страны наращивают предложение, формируя на рынке профицит в размере примерно 1,5–3,0 млн барр./сутки (мбс). Окончательный размер избыточного предложения будет определен после того, как вступят в силу решения ОПЕК, принятые на заседаниях в ноябре и декабре. Однако, на наш взгляд, эти риски уже отражены в наших оценках ценовой динамики с учетом применяемых дисконтов.

Общая сумма капвложений эмитента за девять месяцев 2021-го увеличилась на 23%, до 1,113 трлн руб., что немного ниже наших ожиданий. Тем не менее мы сохраняем оценки CAPEX и чистого денежного потока на 2021 год на уровне 1,7 трлн и 0,79 трлн руб. соответственно. Опираясь на недавние прогнозы менеджмента, сохраняем ожидания по объему инвестиционной программы на 2022 год на уровне 1,8 трлн руб.

Мы повысили прогноз выручки, EBITDA и чистой прибыли компании по итогам 2021 года до 11,3 трлн, 4,1 трлн и 2,5 трлн руб. соответственно. Для сравнения: средняя рыночная оценка чистой прибыли компании, по данным Bloomberg, составляет 2,2 трлн руб., то есть рынок придерживается сравнительно консервативных взглядов в отношении динамики цен на газ в конце года и сбытовой политики «Газпрома».

На основании статистики компании за первое полугодие и исходя из действующей дивидендной политики, а также рыночной динамики цен, полагаем, что по итогам полного 2021 года выплаты акционерам составят 52 руб. на бумагу. Однако эти прогнозы пока не отражены в оценках справедливой стоимости акций компании.

Ввиду повышения некоторых рисков и волатильности ключевых рынков сбыта компании прогнозы финансовых показателей «Газпрома» на 2022 год пока находятся в процессе пересмотра. Однако это, скорее всего, не повлияет на оценки справедливой стоимости компании.

Мы по-прежнему придерживаемся сравнительно оптимистичных прогнозов по выручке и чистому денежному потоку эмитента в долгосрочном периоде. С учетом динамики товарной и денежной массы, отмечающейся в последние годы, мы считаем, что в 2022–2026-м темпы роста цен на натуральный газ будут составлять 8% (6м/6м), что, впрочем, немного ниже показателя 1999–2012-го (до начала цикла активного санкционного давления на производителей).

Оценка капитализации «Газпрома» на конец 2022 года нами вновь повышена до 472,59 руб. за бумагу.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

До каких уровней могут дойти акции Газпрома

Рассмотрим, как высоко могут подняться акции Газпрома в ближайший месяц.

Акции Газпрома в 2021 г. получили поддержку в виде высоких цен на газ в Европе. Аномально холодная зима в сочетании с постпандемийным восстановлением спровоцировала острый дефицит, который может продлиться до конца года.

Одновременно Газпром ускорил переход к коэффициенту выплат 50% от скорректированной прибыли на дивиденды, что дало оснований ждать щедрых выплат по итогам года.

На прошлой неделе менеджмент дал прогноз по дивидендам за 2021 г., допустив, что они могут составить 36 руб. на акцию. После новостей бумаги Газпрома ускорили рост и обновили максимумы с 2012 г.

Рассмотрим, как высоко могут подняться акции Газпрома в ближайший месяц. Для этого будем использовать два метода: на основе ожидаемой дивидендной доходности и на основе технического анализа.

Дивидендная доходность

Оценка менеджмента дает дивидендную доходность 11,5% по текущим ценам. Это ощутимо выше, чем средняя доходность за последние несколько лет, составлявшая около 5,5%. Если консервативно предположить, что с учетом временного характера благоприятной ценовой конъюнктуры справедливая доходность должна быть 9%, то таргет по цене акций находится на отметке 400 руб. за бумагу (+27,8%).

Такая цель выглядит весьма амбициозной, учитывая, что мы смотрим на горизонт следующего месяца, но при благоприятной конъюнктуре она вполне достижима. Достаточно вспомнить май 2019 г., когда после рекомендации правлением рекордных дивидендов акции поднялись на 30% всего за несколько дней.

Техническая картина

Начнем с месячного графика. На нем вышеописанная цель 400 руб. выглядит менее реалистичной. За последние 5 лет средний месячный диапазон low–high составляет около 12%, хотя максимальное значение действительно составило 33% в мае 2019 г.

Если взять среднее между ними, ожидая нетривиальный, но и не среднестатистический месяц, то, отложив это значение от закрытия августовской свечи, мы как раз попадем в район исторического максимума на отметке 369,5 руб.

Выводы

Консервативно оценив потенциал роста акций Газпрома, исходя из ожидаемых дивидендов и скорректировав его на статистическую месячную волатильность, мы получили ориентир в районе 370 руб. за акцию. Это дает потенциал роста около 18,3% от текущих уровней.

Отметим, что в дальнейшем рост может не ограничиться этим значением. При сохранении высоких цен на газ размер дивидендов может превысить прогноз, что даст более высокий таргет и будет поддерживать восходящую волну в акциях Газпрома.

При этом на фактическую динамику акций также будут влиять другие факторы, которые могут как ускорить, так и замедлить движение к цели.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Энтузиазма у покупателей поубавилось

Какие российские IPO ждать в 2022 году

МТС vs Ростелеком. Какая акция интереснее

10 акций роста. Экспертиза Индекса Next Generation 50

Нефть продолжает восстановление

Нефть снова растет. Кого из нефтяников добавить в портфель

О чем предупреждал глава JPMorgan еще год назад?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Свежий обзор акций Газпрома

🕗 UPD. (01.11.2021) В начале октября 2021 г. акции Газпрома достигли целевых значений (395 ₽), которые мы установили для себя в июле 2021 г., в связи с чем акции Газпрома были проданы. Но быстрая значительная коррекция акций побудила нас приобрести их в портфель (по 365 ₽) исходя из следующих соображений:

Однако, по нашему мнению, текущее охлаждение в котировках, которое в большей части закономерно (уж больно резвый путь проделали акций за непродолжительный период) может оказаться временным, а котировки могут подняться в диапазон 450-470 руб.:

ЗАКЛЮЧЕНИЕ IS

💡 На 19.07.2021 года INVEST-SPACE считает возможным приобретение акций Газпрома по 275 рублей за акцию в краткосрочные и среднесрочные портфели:

Риски:

Добыча газа и операционные показатели деятельности Газпром в 2021

Предлагаем не останавливаться на показателях Группы Газпром по добыче нефти, все-таки основной бизнес Группы на данный момент — это газ, формирующий большую часть выручки.

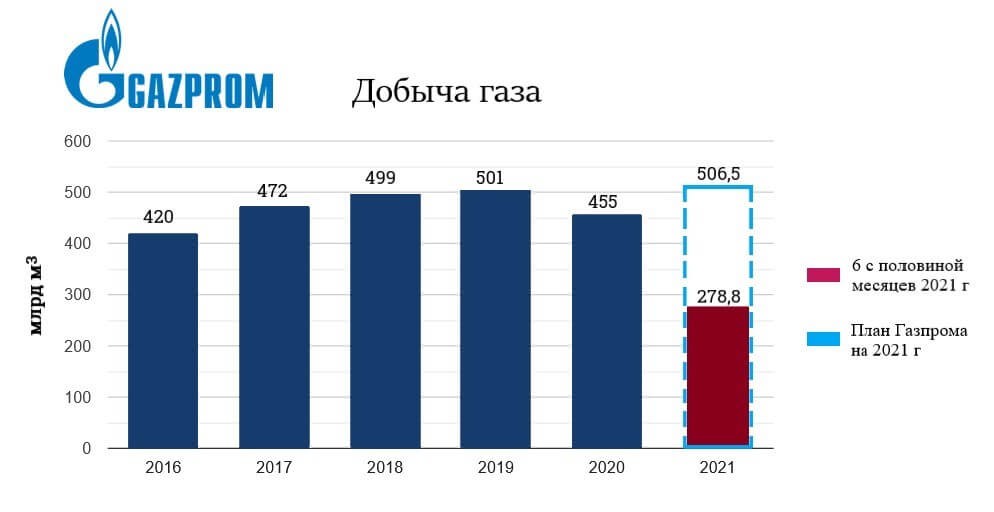

После снижения объема добычи газа в 2020 г. из-за теплой зимы и уменьшения потребления, по известным всем причинам, ожидаемые итоговые показатели объема добычи газа Газпрома в 2021 году могут стать рекордными и дело далеко не только в пост пандемическом восстановлении экономик.

Во-первых, Газпром планомерно расширяет газотранспортную трубопроводную инфраструктуру: Ухта-Торжок-2, Сила Сибири, Северный поток-2, Турецкий поток, что создает возможность увеличивать потенциальные рынки сбыта и максимально использовать ценовую конъюнктуру в периоды высокого спроса на газ.

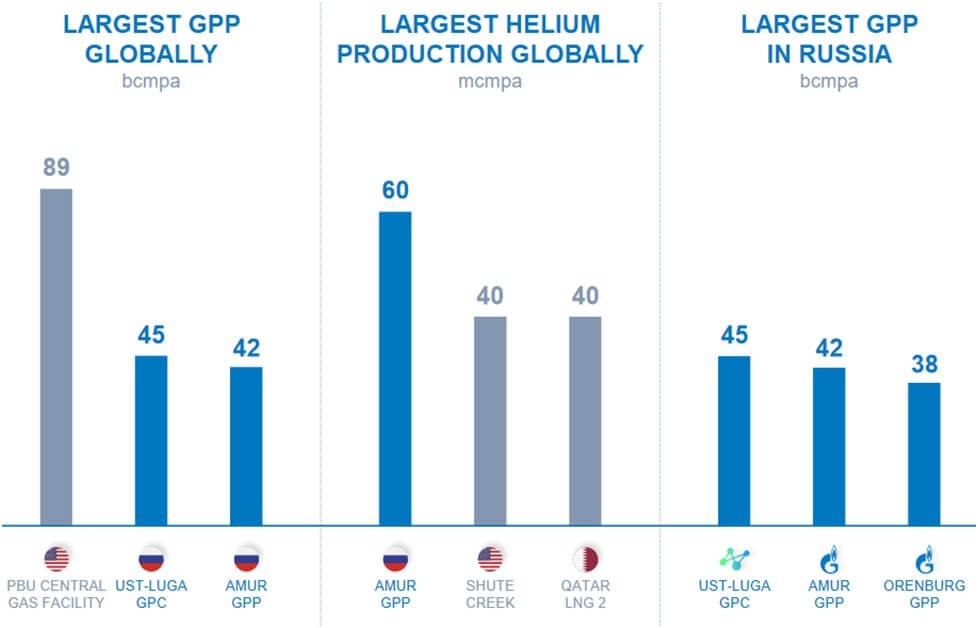

Во-вторых, менеджмент Газпрома планомерно увеличивает объемы газопереработки, в частности в июне 2021 года, в добавок к имеющимся мощностям (Астраханский, Южно-приобский, Оренбургский и пр. ГПЗ) запущена первая очередь Амурского газоперерабатывающего завода, проектная мощность которого составляет аж 42 млрд куб. м природного газа в год (3 по размеру в мире)!

Завод будет перерабатывать газ с Чаяндинского и Ковыктинского месторождений и производить в том числе гелий, а также ценные продукты газохимии: этан, сжиженные углеводородные газы, пентан и пр.

Рядом с Амурским ГПЗ Группа СИБУР строит свой газохимический комплекс (мощностью более 3 млн тонн по полимерам), который станет потребителем этана, СУГов и ШФЛУ, полученных на ГПЗ.

В-третьих, Газпром и сам идет в газохимию, совместно с РусГазДобычей в мае 2021 г. запущено строительство Комплекса по переработке этансодержащего газа в Усть-Луге, на котором планируется производство до 3 млн тонн полиэтилена в год, завод станет крупнейшим в России и одним из крупнейших в мире. В плюс проекту и то, что государство с 2022 года будет представлять обратные акцизы на переработку этана в продукцию нефтегазохимии в размере 9 тыс. рублей на тонну.

В 2018-2020 г. в страны дальнего зарубежья (где цена на газ значительно выше) Газпром поставлял в среднем 190 млрд кубометров газа, а за 6,5 месяцев 2021 год Газпром уже экспортировал 107,5 млрд куб. м газа. Компания продолжает поставлять газ на уровне, близком к исторически рекордному (108,9 млрд куб. м за 6,5 месяцев 2018 года).

Средняя цена газа в 2021 году в Европе наиболее благоприятна для Газпрома за последние 6 лет, что предвосхищает солидную прибыль Газпрома за 2021 г. Вместе с тем стоит не забывать, что в экспортных ценах на газ присутствует цикличность и если зима 2021-2022 будет теплой высока вероятность снижения цен, это не рынок РФ, где цена из года в год в рублях только растет.

Уверенность в высоком уровне экспортных поставок на 2 полугодие 2021 год подкрепляется уровнем запасов подземных газовых хранилищ Европы.

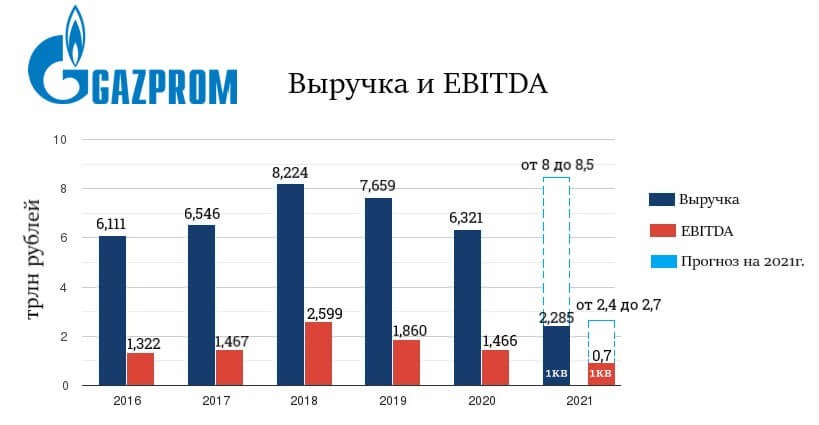

Прогноз финансовых результатов Газпрома за 2021 год

Уже ни для кого не секрет, финансовые результаты Группы Газпром по итогам 2021 года будут очень сильными и возможно даже покорится результат 2018 года, к этому, в том числе располагает повышенный спрос в Европе, малозагруженные ПХГ и конечно же цены на газ в Европе, ведь это больше трети выручки Группы.

Если взять среднюю чистую рентабельность по выручке в диапазоне 15-17%, то чистая прибыль Газпрома за 2021 год может составить 1,2-1,45 трлн руб.

Прогноз дивидендов Газпрома за 2021 на одну акцию

На просторах интернета вы можете найти и более оптимистичные прогнозы аналитиков, которые сулят и 45 руб. на акцию, здесь следует понимать, что дивиденд 2021 года может быть высоким, при этом следующие дивиденды могут оказаться гораздо ниже.

Прогноз по акциям Газпрома и рыночные мультипликаторы Группы

Капитализация Газпрома (P) на середину июля 2021 г. составляет 6,6 трлн руб.

Ценовая рыночная конъюнктура по газу и нефти, а также будущие дивиденды Газпрома за 2021 г. позволяет нам предположить, что это может случиться с большой долей вероятности.

Консенсус-прогнозы аналитиков дают среднюю цену одной акции Газпрома в следующие 12 месяцев – 330-340 ₽. При этом, к примеру, Raiffeisenbank ставит на 390 ₽.