Акция ММК, октябрьский обновленный прогноз финансовых результатов за 3-й квартал 2021 года

Всем привет, с сентябрьского прогноза акция со своего максимума 79,77 руб. отскочила до 67 руб. на 16%, Все это на фоне выплаты рекордных дивиденды в размере 3,53 руб., проведения SPO на 1,5% акций, наконец договорились долгосрочно по налоговой реформе и на других событиях:

Объем продаж

Погрузка за 9 месяцев 2021 на железной дороге в Челябинской области черных металлов – 11 млн тонн (рост на 19,1% к январю-сентябрю 2020 г.);

Long products — 320 тыс. тон

Premium products — 1400 тыс. тон

Flat hot-rolled products — 1600 тыс. тон

Semi-finished products — 50 тыс. тон

Finished products — 3370 тыс. тон

Изменение цен на продукцию

На последней конференции CEO озвучил(возможно под давление ФАС), что лаг в один месяц к индексным ценам на г/к прокат есть для экспорта, а на внутреннем рынке его сейчас нет.

Так же можно сравнить индексные мировые цены на г/к прокат с динамикой цен на внутреннем рынке РФ за текущий год. Мы видим ускорение падения цен с 1-го августа, начала действия 15% временных экспортных пошлин, но визуально средние цены должны быть больше, чем за 2-ой квартал.

До этого мы смотрели корреляцию отпускных цен к цена г/к проката FOB Китая, но в текущем квартале скорректируем на эффект пошлин. Где последняя точка — 70313/72,5*(1-0,13)

Далее берем 6 точек 2-го квартал и получаем среднюю цену (71575+79991+94755+100547+110889+111656)/6/73*(1-0,20)

$1040

и последнии 6 точек 3-го квартала, то получаем среднюю цену (108083+103103+96633+93667+84125+70313)/6/73*(1-0,20)

Для понимания влияния пошлин приведу индексы цены LME Steel HRC FOB China за тот же период

Изменение стоимости кеш-кост сляба

Актуализируем изменение стоимости кеш-кост сляба, которая сильно зависит от мировых цен на ЖРС и угля при самообеспечение на 25% и 40% соответственно.

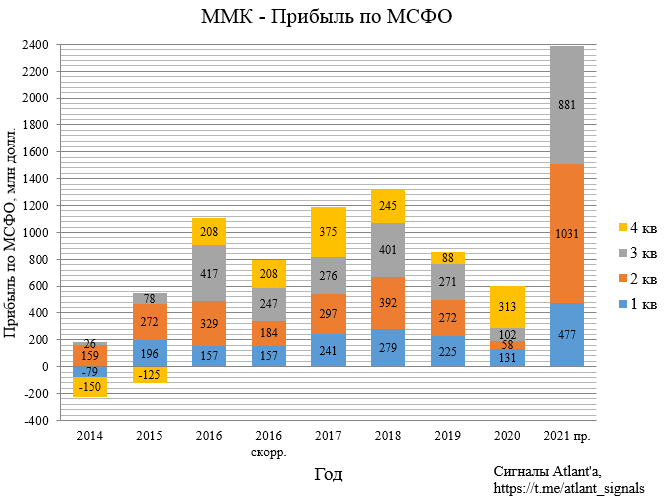

Рассчитываем финансовые показатели за 3-й квартал 2021 года

Риски

5,27 руб. или 7,6% при 69 руб за акцию.

Прикинем финансовые показатели за 4-й квартал 2021 года

Прикинем финансовые показатели за 1-й квартал 2022 года с учетом налоговой реформы

С учетов прекращения действий временных 15% пошлин, выхода г/к модуля в Турции на загрузку близкую к максимальной 1,8 млн тонн и уменьшением цен до средних значений за несколько лет.

Но с учетом налоговой реформы, где:

Берем средние значения за 4-е года:

Технически сейчас вполне вероятно повторения сценария 2-го квартала между выплатой дивидендов и выходом финансовых результатов.

При форвардном одноразовом дивиденде в районе 6 руб. и при доходности 6% цена акции может быть временно переоценена в сторону 100 руб. после публикации фин. результатов 25-го октября, а долгосрочно в 2022 году средняя цена акции будет 73 руб.

Сверим нашу цель 100 руб. по акции со справедливой ценой на finbox по 13-и моделям

Почему падают акции ММК и когда ждать роста

Акции ММК в последние недели отстают не только от рынка, но и от бумаг других стальных производителей.

С начала октября акции Северстали выросли на 11,5%, бумаги НЛМК прибавили 5,3%, а акции ММК потеряли почти 11%. Разбираемся, что происходит и стоит ли покупать акции на текущих уровнях.

Слабый отчет за III квартал

По итогам III квартала ММК отчиталась хуже других производителей стали. Главным образом это связано с фокусом на внутренний рынок, который составляет до 90% в структуре EBITDA. Продажи на внутреннем рынке упали на 16,8% г/г, по мнению компании, из-за ожидаемой коррекции цен на сталь. В IV квартале этот эффект мог бы быть компенсирован из-за реализации отложенного спроса, но ценовая конъюнктура складывается не лучшим для компании образом

Снижение цен на сталь в Китае

Цены на российском рынке стали традиционно следуют за мировыми, где решающую роль играет Китай. В начале ноября цены в Китае развернулись к снижению и начали оказывать давление на локальный рынок. При этом спрос на внутреннем рынке остается относительно слабым, что увеличивает риски еще одного слабого квартала для ММК.

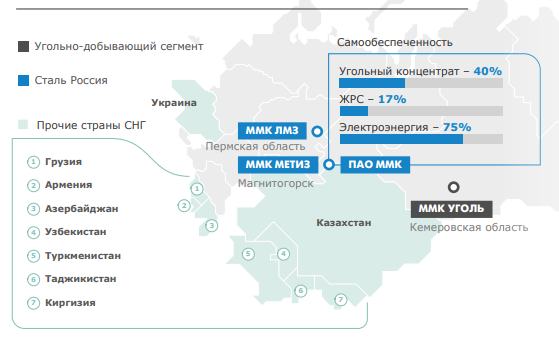

Ахиллесова пята ММК: самообеспеченность сырьем

Также не внушает оптимизма динамика цен на сырье. В отличие от конкурентов, ММК имеет слабую вертикальную интеграцию: самообеспеченность сырьем составляет всего 17% по железной руде и 40% по угольному концентрату. Снижение цен на руду в конце III квартала было компенсировано скачком цен на уголь. В результате давление на маржинальность ММК из-за высокой стоимости сырья в IV квартале может сохраниться.

Индекс MSCI – не в этот раз

После снижения котировок с сентябрьских максимумов акции ММК перестали соответствовать критериям включения в индекс MSCI Russia и по итогам ноябрьской ребалансировки в индекс не попали. Индексный фактор мог поддерживать интерес участников рынка к акциям, поэтому его отмена могла оказать дополнительное давление на котировки. При этом у бумаг еще остаются шансы на попадание в индекс в 2022 г.

Что ждать от акций дальше

На текущий момент акции ММК торгуются по ценам середины июля 2021 г., теряя около 22% от максимумов. На текущих уровнях потенциал снижения выглядит по большей части реализованным, но на быстрый существенный отскок рассчитывать не приходится. В фокусе остаются цены на сталь и спрос на внутреннем рынке. Возможно, некоторое улучшение конъюнктуры мы увидим к концу года.

При этом на среднесрочном горизонте акции выглядят привлекательными, а ожидаемый уровень дивидендов в следующие 12 месяцев может обеспечить двузначную доходность. Дополнительным драйвером весной 2022 г. может стать перспектива долгожданного возвращения в индекс MSCI Russia по итогам ребалансировке в мае.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Энтузиазма у покупателей поубавилось

Какие российские IPO ждать в 2022 году

МТС vs Ростелеком. Какая акция интереснее

10 акций роста. Экспертиза Индекса Next Generation 50

Нефть продолжает восстановление

Нефть снова растет. Кого из нефтяников добавить в портфель

О чем предупреждал глава JPMorgan еще год назад?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ММК. Хочет ли компания в индекс? Обзор операционных показателей за 3-й квартал 2021 года. Прогноз дивидендов и финансовых показателей

Рассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании.

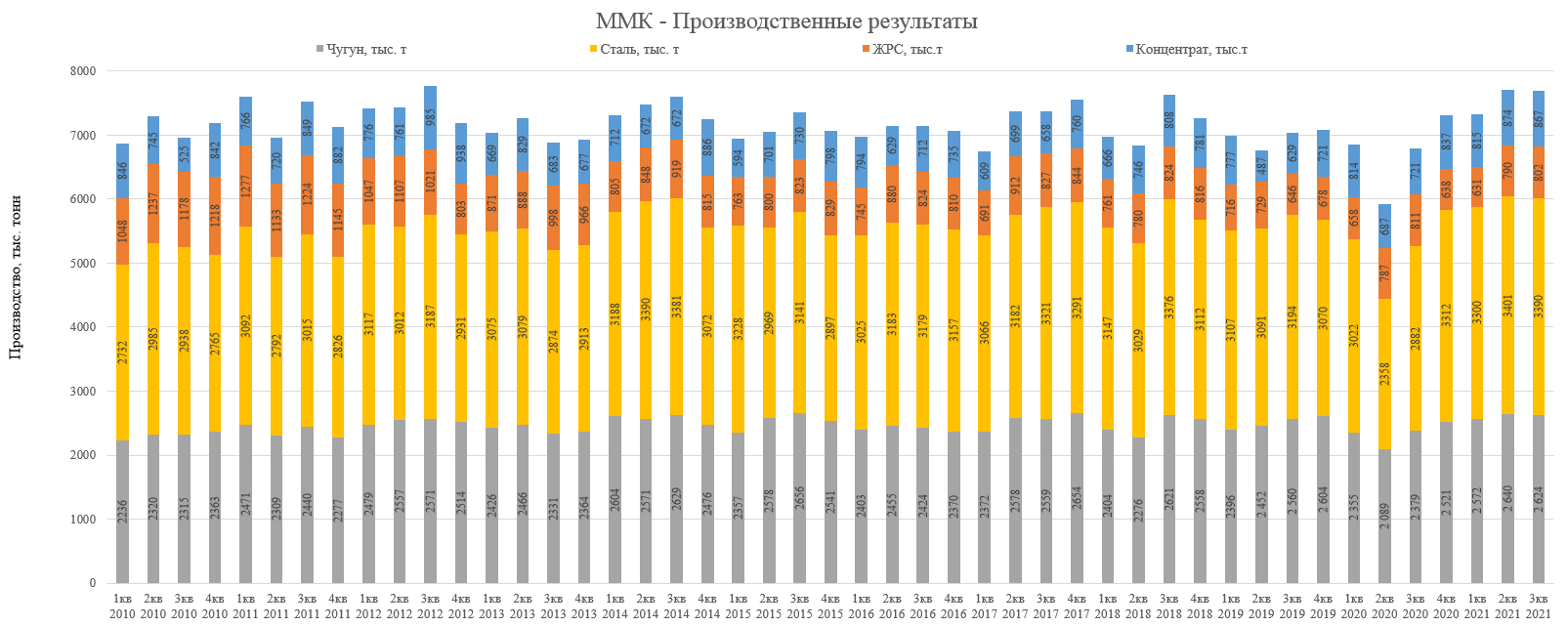

Относительно прошлого квартала объем производства практически не изменился. Но относительно прошлого года компания показала рост.

Объем выплавки чугуна незначительно сократился на 0,6% к уровню прошлого квартала и составил 2 624 тыс. тонн.

Объем выплавки стали остался на уровне прошлого квартала и составил 3 390 тыс. тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе.

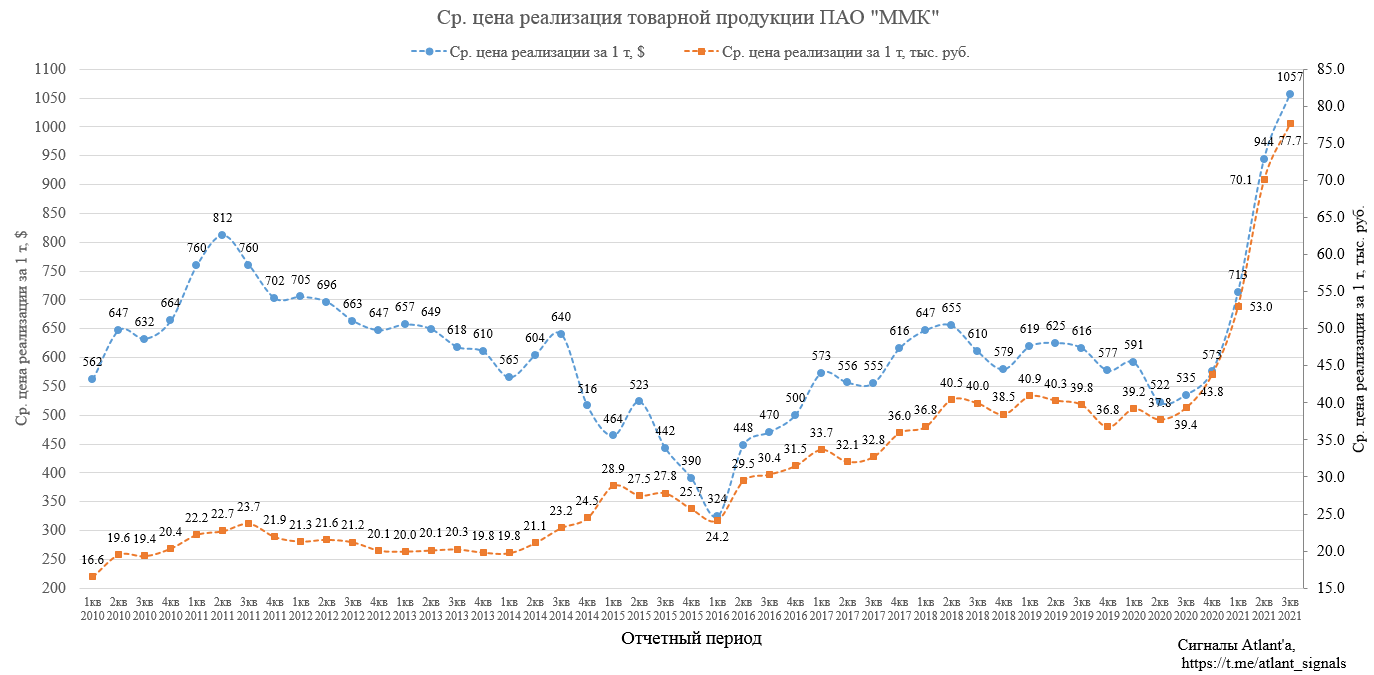

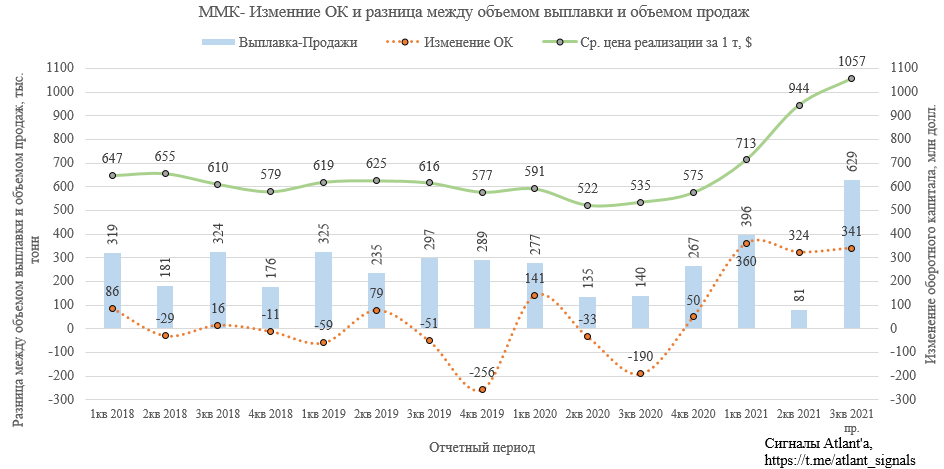

Средневзвешенная цена реализации 1-й тонны стальной продукции выросла с 944 долларов США до 1057 по сравнению со 2-м кварталом 2021 года, то есть на 12,0%. По сравнению с 3-м кварталом 2020 года цена в долларах выросла на 97,6%.

В рублях средневзвешенная цена реализации выросла с 70,1 тыс. руб. до 77,7 по сравнению со 2-м кварталом 2021 года, то есть на 10,8%. При этом по сравнению с 3-м кварталом 2020 года цены выросли на 97,2%.

Рублевые и долларовые цены на исторических максимумах. В 4-м квартале цена реализации будет в диапазоне между 1-м и 2-м кварталом, что также очень дорого.

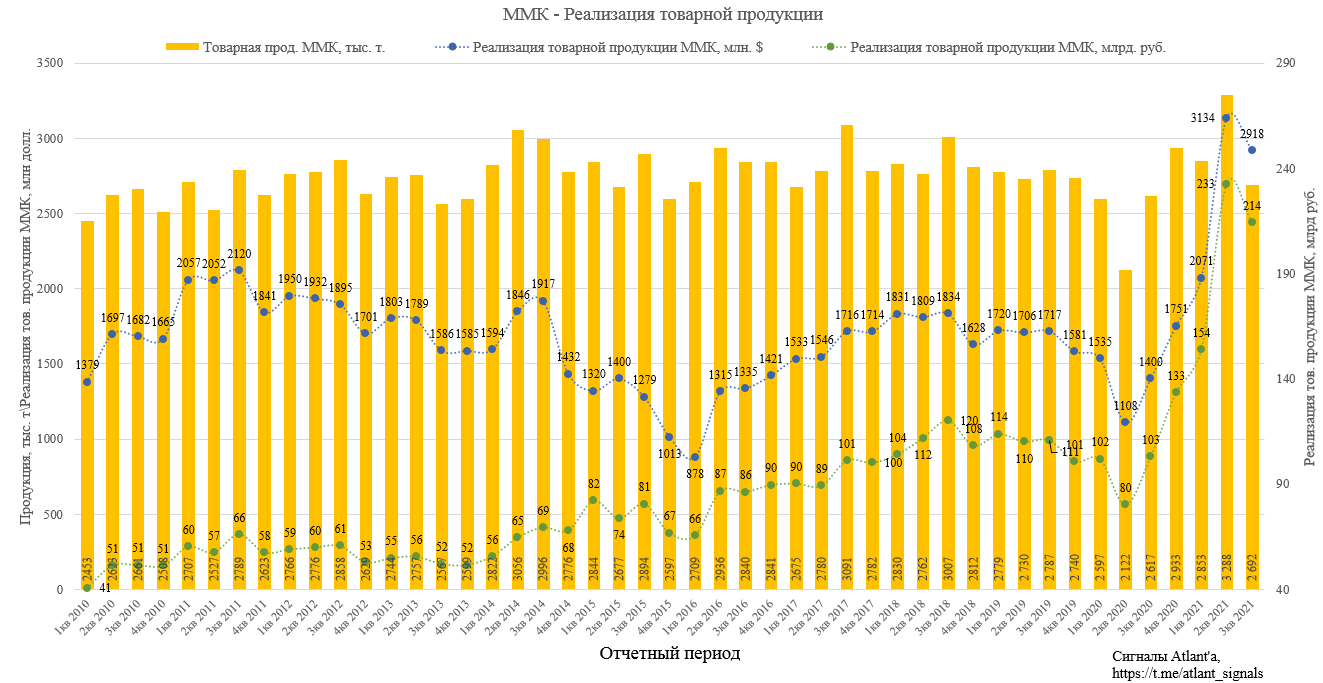

Объем реализованной продукции составил 2692 тыс. тонн, что на 18,1% ниже предыдущего квартала и было вызвано с ростом экспортных продаж с более длинными сроками доставки. По сравнению с прошлым годом рост составил 2,9%.

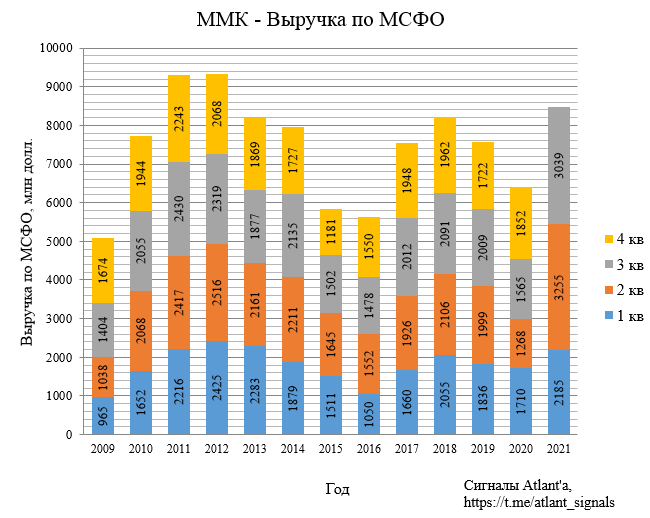

Выручка от реализации товарной продукции ММК в 3-м квартале составила 2918 млн долларов. Это на 6,9% ниже, чем во 2-м квартале 2021 года (3134 млн), и на 108,4% выше, чем в 3-м квартале 2020 года (1400 млн).

В рублевом эквиваленте выручка от реализации товарной продукции ММК в 3-м квартале составила 214 млрд рублей. Это на 8,2% ниже, чем во 2-м квартале 2021 года (233 млрд руб.), и на 107,8 % выше, чем в 3-м квартале 2020 года (103 млрд руб.).

Жаль, что компания не смогла реализовать максимальный объем в этом квартале, так как цены рекордные.

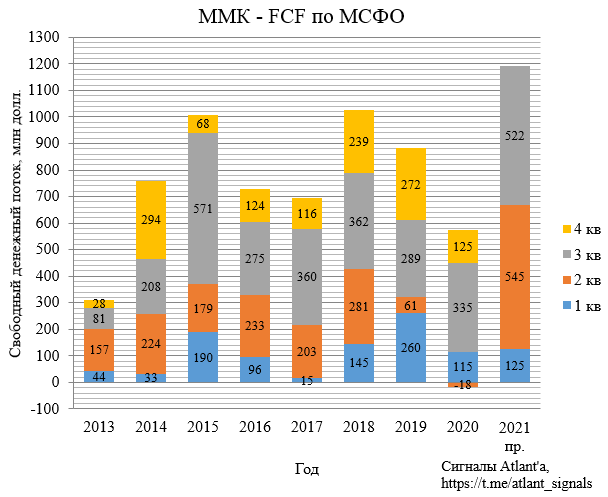

На основании предыдущих отчетов МСФО и используя данные из производственного отчета спрогнозируем финансовые результаты компании за 3-й квартал 2021 года.

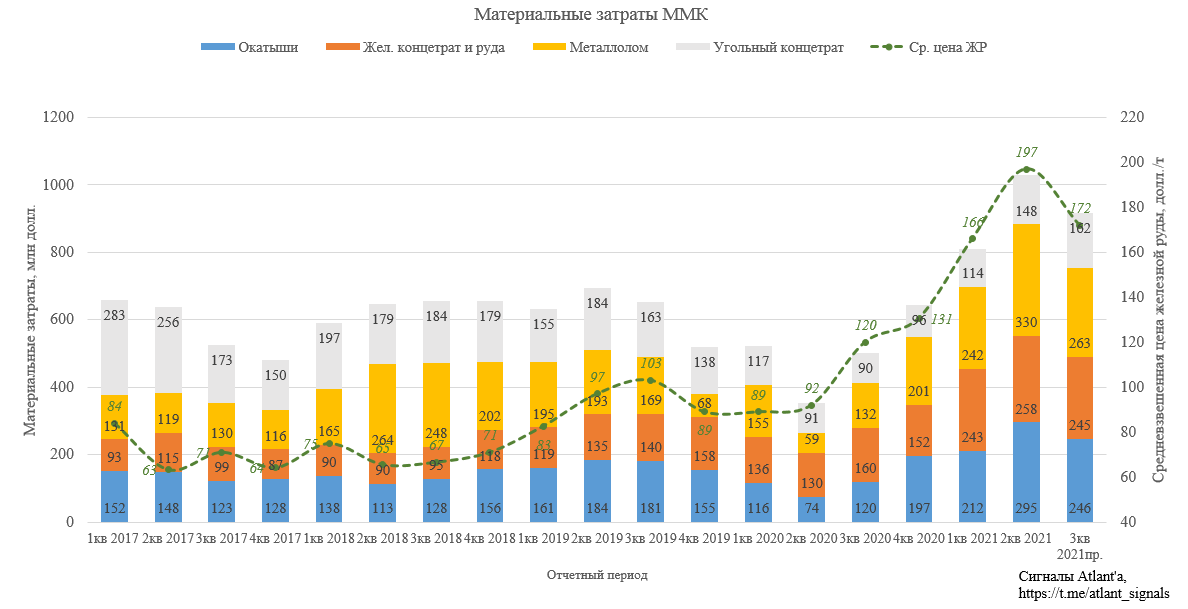

ММК не обеспечивает себя полностью железорудным сырьем и углем.

Поэтому, как и прежде, рассчитаем себестоимость основных материальных затрат на основании данных из отчетов других компаний и цен в России.

1) цены на закупаемые жел. руду и окатыши не изменились относительно 2-го квартала. На это указывают результаты по РСБУ Коршуновского ГОКа по итогам 3-го квартала (дочка Мечела);

2) цены на уголь на 50% выше, чем во 2-м квартале. На основании данных СПбМТСБ ;

3) цены на металлолом на 4% ниже, чем во 2 квартале. На основании данных НЛМК.

С учетом изменения объема производства и продаж получим следующую картину: затраты на 4 основных видов сырья ( жел. руда, окатыши, угольный концентрат, металлом) снизятся с 1030 млн долларов до 916 млн относительно предыдущего квартала.

Перейдем к прогнозным финансовым показателям.

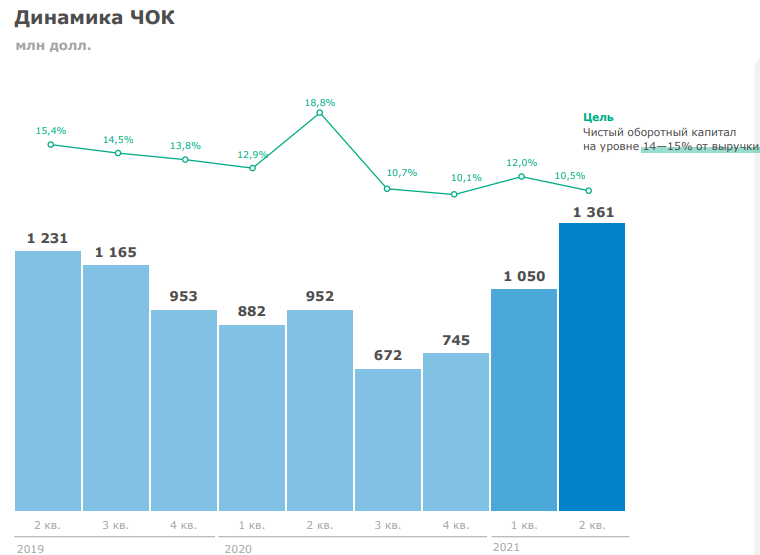

Так как компания реализовала продукции гораздо меньше, чем произвела, то это несомненно приведет к росту оборотного капитала. Тяжело просчитать, как именно изменится оборотный капитал, так как нет прямой зависимости между изменением оборотного капитала и разницей в объемах выплавки и продаж. На величину ОК влияет и цена продукции, а вот по какой цене компания ведет учет тяжело сказать. С одной стороны компания реализовывала по рекордным ценам в 3-м квартале, а с другой стороны рыночные цены за квартал упали приблизительно на 25%.

В своем расчете буду ориентироваться на то, что сумма оборотного капитала составит 14% от выручки за текущий квартал, помноженной на 4 (сама компания в качестве цели ставит ЧОК на уровне 14-15%). Тогда

3039*4*0,14=1702 млн долларов. 2-й квартал 2021 года компания закончила с оборотным капиталом в размере 1361 млн, то есть ожидаю прирост на 341 млн долл.

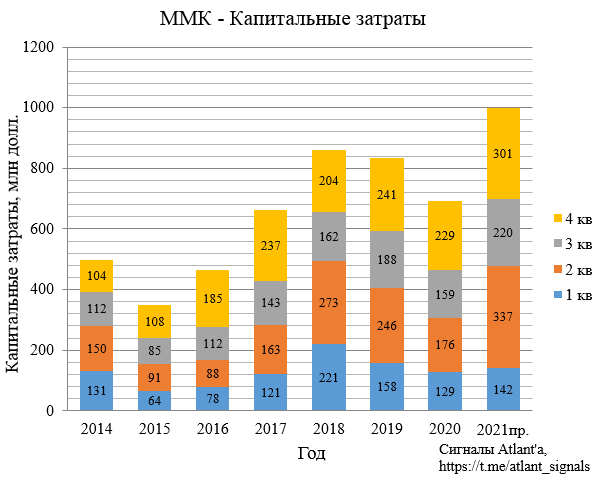

Капитальные затраты в 3-м квартале ожидаю на уровне 220 млн долларов. Компания заявила, что в 4-м квартале CAPEX будет выше, а согласно презентации, опубликованной в октябре, всего в 2021 году будет потрачено 1000 млн долларов.

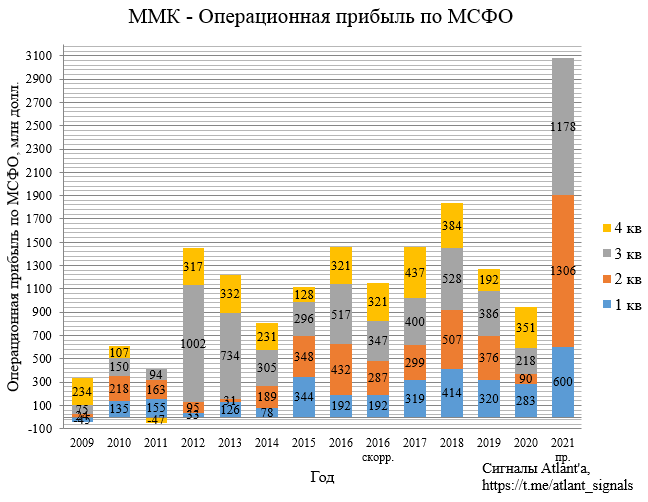

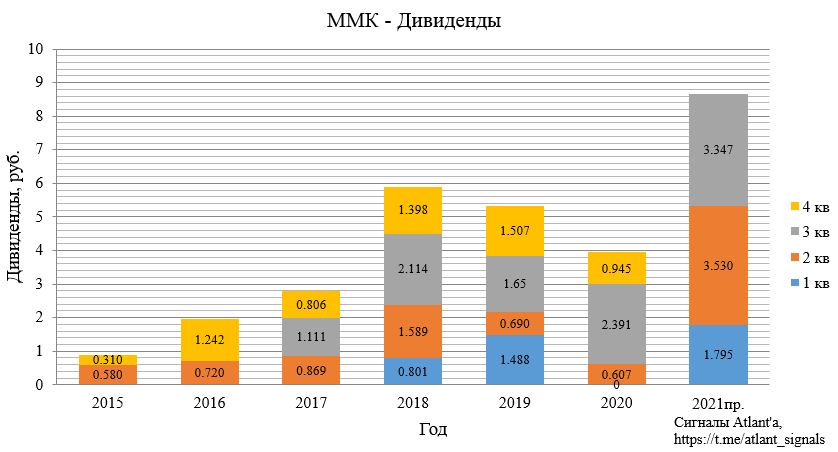

Тогда прогнозный свободный денежный поток FCF будет равен 522 млн долларов.

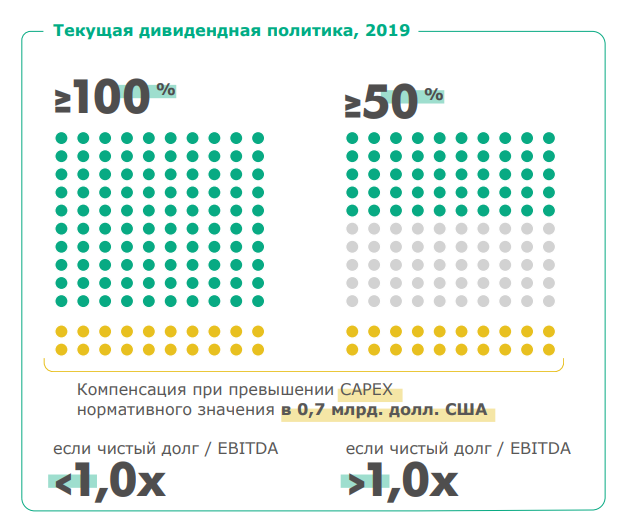

Компания выплачивает дивиденды из свободного денежного потока.

Так как чистый долг отрицательный, то компания выплатит не менее 100% от FCF. Тогда дивиденд по итогам 3-го квартала составит 3,347 рубля, что дает квартальную доходность 4,82%.

Доходность высокая, но дивиденд за 2-й квартал был выше и акции на этом росли до 79,775 руб. Но по версии ВТБ-Капитал для включения в индекс MSCI необходимо, чтобы цена акции была более 80 рублей. Затеять SPO сейчас и не попасть в индекс в результате ноябрьской ребалансировки, кажется странным, но нельзя исключать и такого варианта. Возможно все будет перенесено на майскую ребалансировку, где порог входа по оценкам ВТБ-Капитал снижается до 64 рублей. При этом нужно помнить, что с момента публикации данной оценки до майской ребалансировки пройдет много времени, и за это время основа индекса: нефтегазовый сектор и банки сильно вырастут благодаря росту энергоносителей, что приведет к еще бОльшей необходимой пороговой цене. Например, с момента SPO индекс уже вырос на 5%.

Как себя будут чувствовать цены на сталь в мае 2022 года мы не знаем, если они и не рухнут, то вряд ли стоит ждать, что цены будут, как во 2-м и 3-м кварталах 2021 года. Текущие высокие цены обусловлены высокой себестоимостью для компаний, у которых низкая вертикальная интеграция и высокая закупочная цена на газ. Запас маржи составляет для них около 200 долларов.

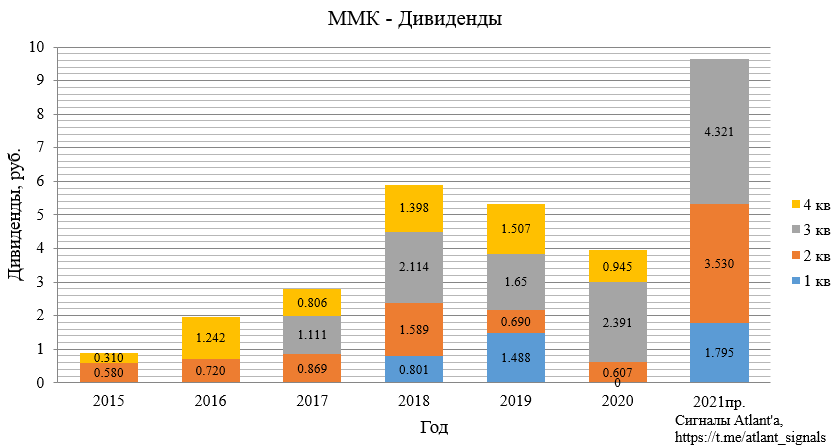

Мы не можем знать, что в голове у менеджмента. Если они действительно хотят включения в результате ноябрьской ребалансировки, то у них есть еще один маневр в запасе. Ранее компания заявляла, что капитальные затраты в год свыше 700 млн долларов не ведут к уменьшению дивидендной базы. По итогам 1-го полугодия ММК направила на дивиденды на 148 млн долларов больше, чем величина свободного денежного потока. Так как в 2021 году капитальные затраты будут на уровне 1000 млн долларов, то компания может направить еще 152 млн долларов на дивиденды поверх величины свободного денежного потока.

В таком случае дивиденд увеличится приблизительно на 1 рубль и составит 4,321 руб., а дивидендная доходность станет равна 6,23%. С таким дивидендом включение в индекс в ноябре вполне реально.

Посмотрим, что придумает менеджмент, финансовый отчет по итогам 3-го квартал 25 октября.

Продолжаю держать акции. Очень жаль, что компания не смогла в полной мере воспользоваться конъюнктурой и реализовать весь произведенной объем в 3-м квартале.

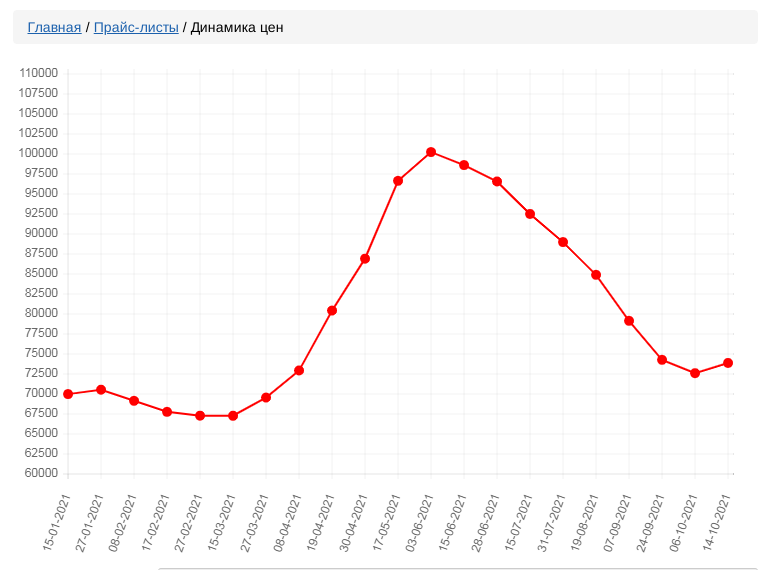

Рублевый индекс цен на данный момент скорректировался от пиковых значений, нащупал дно и даже немного отрос.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Акции ММК теряют 2% после отчета. Что не понравилось инвесторам

ММК опубликовал финансовые результаты по МСФО за III квартал и 9 месяцев 2021 г.

Генеральный директор ММК, Павел Шиляев:

«Введение временных экспортных пошлин в начале августа наряду с замедлением деловой активности на внутреннем рынке привели к понижательному ценовому тренду на рынке металлопроката России, что нашло отражение в структуре наших продаж. В отчетном периоде доля продаж на внутреннем рынке (Россия и СНГ) составила 70%, а доля премиальной продукции в структуре продаж — 44%. Мы ожидаем, что поддержку продажам премиальной продукции в конце года будет оказывать рост заказов на толстый лист стана 5000 со стороны трубной промышленности.

В III квартале мы продолжили строительство комплекса коксовой батареи. Производительность нового комплекса составит 2,5 миллиона тонн сухого кокса в год, что даст нам возможность вывести из строя пять морально и физически устаревших батарей, а также сократить валовые выбросы парниковых газов. Сокращение выбросов СО2 составит свыше 1,1 млн тонн, а углеродный след уменьшится на 0,21 тонны СО2 (-21%) на тонну кокса, что дополнительно приблизит нас к достижению поставленных целей в области декарбонизации.

Одной из ключевых целей компании остается обеспечение финансовой устойчивости. Уровень долговой нагрузки ММК, исчисляемый как показатель чистый долг/EBITDA, является одним из самых низких в отрасли и на конец III квартала составил 0,04x. Высокий уровень доступной ликвидности ($2,2 млрд) обеспечивает ММК существенный запас прочности для успешной реализации заявленной стратегии.

ММК стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной дивидендной политике. Выплата дивидендов является ключевым компонентом нашей деятельности, направленной на создание дополнительной ценности для всех акционеров компании. Результаты III квартала, а также уверенность в устойчивом финансовом положении ММК дают совету директоров основание рекомендовать выплату дивидендов за III квартал 2021 г. на уровне 100% от свободного денежного потока (2,663 руб. на одну обыкновенную акцию), что подтверждает приверженность компании заявленной стратегической цели по максимизации совокупного дохода акционеров».

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

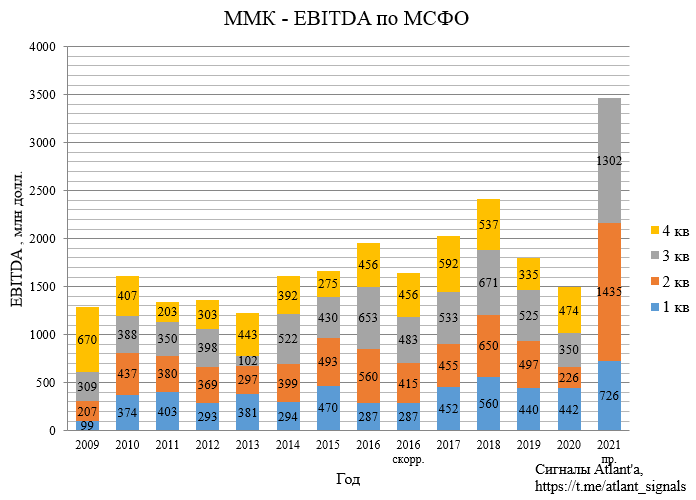

«ММК представил ожидаемо позитивные результаты за III квартал. Ключевые финансовые метрики снизились относительно сильного II квартала, но остаются заметно выше уровней за последние годы. Основным фактором снижения выручки в III квартале кв/кв стало сокращение объемов продаж из-за длинного экспортного цикла. Это уже было отражено в операционном отчете и не должно стать для участников рынка неожиданностью. Показатели рентабельности в III квартале оказались под давлением из-за удорожания сырья, введения экспортных пошлин — по итогам квартала экспортные поставки ММК заняли 30% продаж. Показатель FCF потерял 25% из-за снижения EBITDA, увеличения оборотного капитала.

Рекомендованные дивиденды за III квартал предполагают дивдоходность около 3,9%. Это ниже, чем у НЛМК или Северстали за аналогичный период, но нужно понимать, что отставание в дивидендах временное. В IV квартале, когда компания отразит в результатах экспортные поставки финансовые результаты и показатель FCF должны улучшиться.

После выхода отчета акции ММК теряют 2%. Негативная реакция в котировках может быть непродолжительной. Долгосрочный взгляд на бумаги умеренно позитивный».

Ключевые показатели III квартала (кв/кв)

Ключевые показатели 9 месяцев

Прогноз

Коррекция на мировом рынке в совокупности с сезонным замедлением деловой активности в России будут оказывать давление на объемы продаж группы в IV квартале. При этом поддержку объемам окажет увеличение производства на турецком активе.

Благоприятное влияние на портфель продаж группы окажет высокая загрузка оборудования, производящего премиальную продукцию, в том числе увеличение производительности стана 5000 на фоне роста заказов со стороны трубной промышленности.

Капитальные вложения в IV квартале 2021 г. ожидаются выше уровня III квартала, отражая график реализации проектов в рамках стратегии группы.

Меры по повышению операционной эффективности в рамках обновленных стратегических инициатив благоприятно скажутся на прибыльности группы в IV квартале 2021 г.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Энтузиазма у покупателей поубавилось

Какие российские IPO ждать в 2022 году

МТС vs Ростелеком. Какая акция интереснее

10 акций роста. Экспертиза Индекса Next Generation 50

Нефть продолжает восстановление

Нефть снова растет. Кого из нефтяников добавить в портфель

О чем предупреждал глава JPMorgan еще год назад?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.