Стоит ли покупать китайские акции?

Китайские акции в этом году рухнули после вмешательства государства в бизнес. Некоторые компании потеряли до 90% стоимости. Однако среди них есть недооцененные бумаги с сильными показателями. Давайте разбираться, стоит ли теперь инвестировать в рынок Китая.

Инвестиции через американские биржи

Эксперты оценивают риск покупки китайских акций на уровне выше среднего. Проблема – в неожиданно сильном влиянии государственной власти на бизнес. Особое внимание стоит проявить при работе с американскими биржами, так как в 2024 году планируется делистинг ряда китайских компаний. Американский регулятор требует раскрыть определенный объем аудиторских материалов, что не всегда возможно из-за требований руководства Китая.

Инвестиции через российские биржи

На отечественных площадках торгуются американские депозитарные расписки китайских компаний, а значит, при их покупке инвестор берет на себя риск делистинга. Однако до конца года Мосбиржа планирует добавить доступ к Гонконгской бирже. Это позволит покупать акции китайских эмитентов, не опасаясь делистинга с американских площадок.

Сейчас на российских площадках представлено примерно 30 компаний. Этого мало для хорошей диверсификации, но на наших биржах представлены два наиболее перспективных направления. Более детально разберем их ниже.

Электромобили

Отрасль развивается в Китае стремительными темпами. Уже сейчас в Поднебесной больше зарядных станций, чем суммарно в США и Европе. Ожидается, что продажи электромобилей в Китае вырастут в 10–15 раз, а к 2035 году превысят реализацию традиционных автомобилей.

Китайские конкуренты Tesla на российском рынке: NIO (NIO), XPeng (XPEV) и Li Auto (LI). Компании пока убыточны по EBITDA, но стремительно растут. Так, XPeng во втором квартале выросла в 5 раз по сравнению с аналогичным периодом 2020 года, а общий рост в 2021 году может составить 250%. Такие перспективы частично заложены в стоимость компаний: она почти на порядок выше годовой выручки, хотя и ниже, чем в прошлом году.

Китайский бигтех

Сектор интернет-технологий пережил несколько ударов в 2021 году. Наиболее интересные представители на российской площадке – Alibaba (BABA) Baidu (BIDU). Обе компании имеют большой вес на рынке и внушительные финансовые ресурсы, а также активно развивают перспективные направления: от автономного вождения и собственных чипов до квантовых вычислений.

Ближайший конкурент Alibaba – JD.com – имеет сопоставимую выручку, но значительно проигрывает в прибыльности бизнеса. Чистая рентабельность Alibaba колеблется в пределах 10–17%, а JD.com – только 1–1,5%. Baidu на китайском рынке не имеет конкурентов сопоставимого масштаба, а по мультипликаторам торгуется дешевле мировых аналогов. В краткосрочной перспективе обе компании будут показывать сильный спад на фоне падения спроса, пандемии и природных катаклизмов в Китае.

Выход на китайские биржи

Эксперты ожидают сильнейшего роста ВВП Китая в ближайшее десятилетие. И, несмотря на все сложности, восстановление и рост сильных компаний – вопрос времени. На Гонконгской бирже торгуются акции с высокой дивидендной доходностью. При этом прибыль выплачивается в гонконгских долларах, курс которых привязан к валюте США. Особенно интересен потребительский сектор, так как потенциал внутреннего спроса Поднебесной огромен. Стоит рассмотреть Xiaomi (1810 HK), Haier (6690 HK) и Lenovo (992 HK). Их стоимость близка к минимальной в 2021 году, регуляторные риски достаточно низкие, а Lenovo даже платит неплохие дивиденды – 4%.

Выводы

Покупку китайских акций на американских биржах стоит рассматривать на горизонте не более двух лет в связи с возможным делистингом. Российские биржи пока тоже не могут исключить этот риск, но стремятся к его снижению.

Ожидания роста китайских производителей электромобилей могут не оправдаться, а бигтех все еще находится под сильным давлением. На китайской бирже стоит обратить внимание на секторы с минимальными регуляторными рисками, например, потребительская техника, машиностроение и телекоммуникации.

Подписывайтесь на наш телеграмм канал и будьте в курсе последних новостей на фондовых рынках раньше остальных!

Делистинг акций КНР — это не риск, а возможность заработать. И вот почему

Инвестиции в фонды

Если у вас в портфеле сейчас нет китайских акций и вы верите, что они недооценены, с моей точки зрения, инвестировать в них можно, но не в конкретные акции, а в фонды. Для неквалифицированных инвесторов эффективным и простым выбором будет инвестиционный фонд Finex FXCN на широкий китайский рынок. Квалифицированным инвесторам доступен более дешевый в обслуживании MCHI и KWEB на ИТ-компании Китая.

Акции не на американских площадках

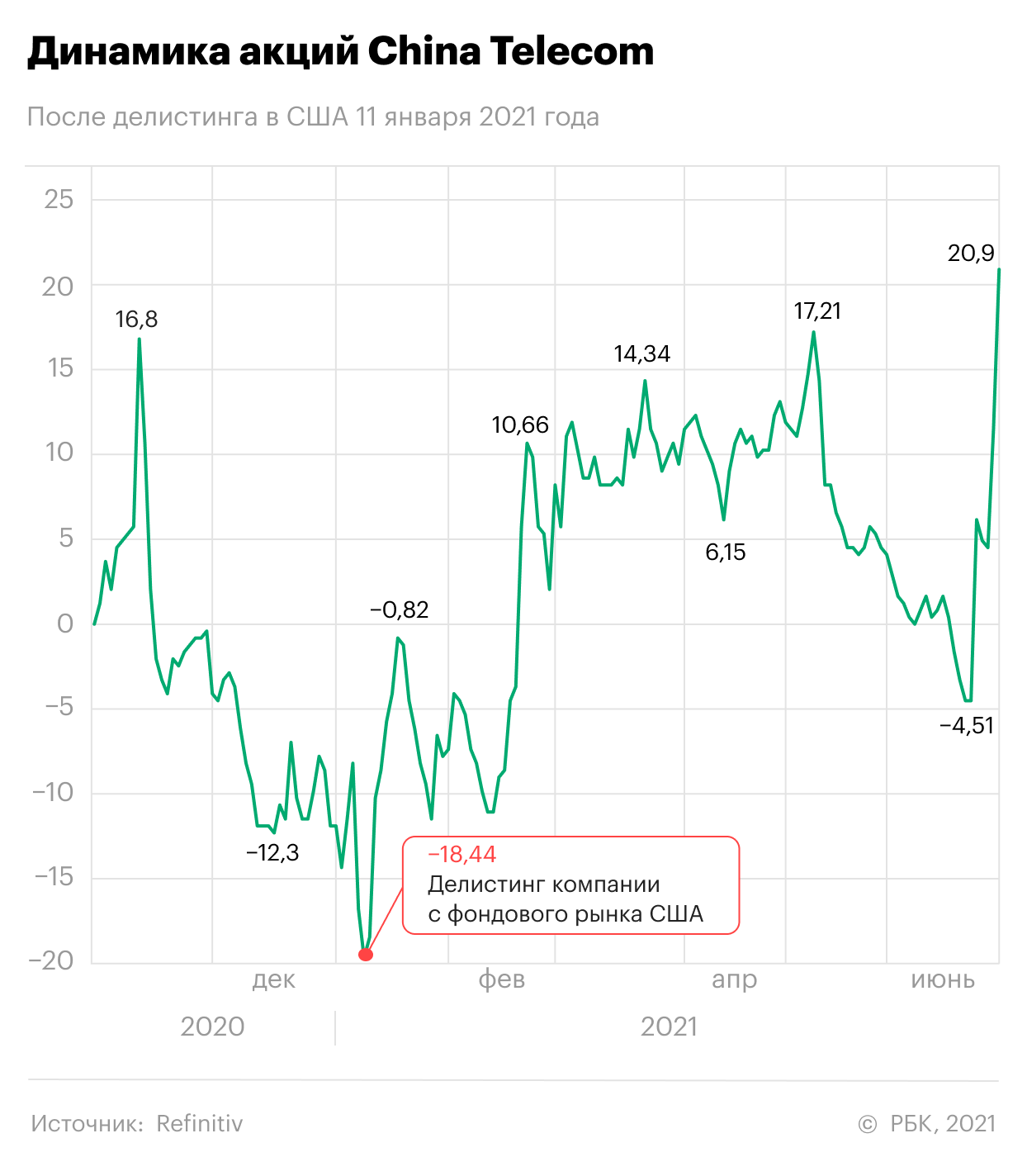

Если акции у вас уже есть и куплены они на Шанхайской или Гонконгской бирже, то в этом случае переживать не стоит. Делистинг с США никак не повлияет на ваш портфель, а если и повлияет — в позитивную строну. Например, подобное произошло с акциями China Telecom после делистинга 11 января 2021 года.

Если купили китайские акции на NYSE, NASDAQ или СПБ Бирже

В этом случае для каждой акции необходим конкретный подход. Первым делом определяем, торгуется ли эта акция на китайской или гонконгской бирже. Например, акции Alibaba торгуются не только в Нью-Йорке, но и в Гонконге.

Для квалифицированного инвестора данная ситуация представляется наилучшим выходом из ситуации. В случае делистинга акции перестают торговаться как на американских фондовых рынках, так и на СПБ Бирже. Однако в приложении у вас акция останется, просто ее не получится продать. И тут следует набраться терпения.

Страх и ужас в акциях Китая. Разбираемся в ситуации.😀

Скажу сразу, что это будет очень большой long read, поэтому приготовьтесь много читать, если нет времени, то добавляйте пост в закладки, дочитаете позже.

Многие из вас знают, что уделяю достаточно много времени изучению «китайского вопроса», на написание этой заметки меня сподвигло отчасти то, что в RU сегменте интернета стало слишком много информационного шума, бесполезной однотипной информации. Я предлагаю вам ознакомится с информацией представленной ниже, предлагаю вам пищу для размышлений, для самостоятельного, но более взвешенного, принятия решения по китайским акциям. В этой заметке не будет отдельного обзора какой-либо компании, но будет достаточное количество стратегической информации, которая подойдет исключительно среднесрочным и долгосрочным инвесторам. Конечно не обойдется без упоминаний #BABA #BIDU #JD #VIPS #TCEHY

Всплеск бурных выяснений отношений США vs Китай возник еще при президенте Трампе в 2019 году. Торговая война, делистинг, репрессии Коммунистической Партии Китая ( далее КПК), структура VIE (variable interest entity), РСАОВ, что говорят управляющие хедж-фондами, сколько потеряли денег крупные инвесторы, кто продолжает вкладывать в китайские ценные бумаги, управление рисками, прогнозы по крупнейшим китайским компаниям, а также авторская табличка с расчетами «окупаемости» некоторых китайских компаний, взглянем на 10 лет назад, когда Китай запретил Google и Facebook у себя в стране. Возможно это отправная точка противостояния США vs Китай и другое в этом большом обзоре.

Если вы действительно хотите понять хоть немного Китай и его потенциал, я прошу вас читать материал внимательно, не по диагонали, прослеживайте логические цепочки и заглядывайте в приложенные ссылки, они тоже содержат полезную информацию.

Ну что ж, приступим!

Что такое VIE, РСАОВ и какие риски?

В США приняли законопроект, который может заставить многие китайские компании делистинговать свои акции с американских бирж. Закон требует от компаний удостоверять, что они не «принадлежат или контролируются иностранным правительством», и требует, чтобы Комиссия по ценным бумагам и биржам запрещала компаниям, которые не открывали свои книги для аудиторов состоящих в Совете по надзору за бухгалтерским учетом публичных компаний (PCAOB — Public Company Accounting Oversight Board) в течение трех лет подряд. С законом можно ознакомится в первоисточнике здесь — многие увидят его впервые)

PCAOB является некоммерческим наблюдательным органом, который контролирует аудит компаний. Подробнее об организации здесь.

В отличие от большинства иностранных компаний, ведущих листинг в США, китайские компании не позволяют PCAOB осуществлять надзор за их аудитом.

Принятие этого закона не очень хорошо для китайских акций залистингованных на биржах США, однако вот несколько моментов, прежде чем начать продавать китайские акции. Китайские акции технически не являются китайскими)

Правительство Китая ограничивает прямые иностранные инвестиции в определенные сектора, в том числе в интернет и онлайн-образовательные компании. Чтобы обойти эти ограничения, китайские компании обычно открывают холдинговые компании, называемые c переменными интересами (VIEs) в таких странах, как Каймановы острова.

Штаб-квартира VIEs находится в другой стране, но принадлежит китайским гражданам. Эти компании владеют частными акциями базовой компании, а затем продают свои доли иностранным инвесторам через IPO. Это соглашение предоставляет иностранным инвесторам возможность участвовать в развитии компании, но не дает им никаких прямых прав голоса.

Если PCAOB заставит китайские компании открыть свои бухгалтерские книги, аудит может просто выявить балансовые отчеты VIE, а не лежащие в их основе компании. Другими словами, непрозрачная структура VIE может создать лазейки и запутать американских регуляторов и аудиторов.

Если китайские компании делистят свои акции, новый закон запретит им просто менять свои тикеры и переходить на внебиржевой рынок, где обычно оказываются делистинговые американские акции.

Вместо этого эти компании, вероятно, должны будут сделать тендерное предложение для своих делистингованных акций в США, а затем запустить новое IPO на другой бирже. Китайские компании, такие как Qihoo 360, Mindray Medical и Wuxi Pharmatech, все первоначально привлекали денежные средства через американские IPO, делистинговали свои акции, сделав их частными, а затем провели новые IPO на китайских рынках в несколько раз больше, чем в США.

Такой исход может нанести ущерб американским инвесторам, поскольку тендерное предложение может существенно занижать стоимость компании. Многие китайские компании, в том числе JD и Alibaba, используют двухклассовую систему акций, которая предоставляет руководству чрезмерно большой контрольный пакет акций компании- поэтому любое иностранное сопротивление низкому уровню предложения может оказаться тщетным.

Это также может быть неприятно, так как требует много денег для выкупа акций у инвесторов. Вместо этого китайским компаниям проще просто уйти с американских бирж и запустить вторичные листинги в Гонконге для привлечения свежего капитала.

Эта ситуация, вероятно, может вызвать протесты со стороны американских компаний, фондов и бирж.

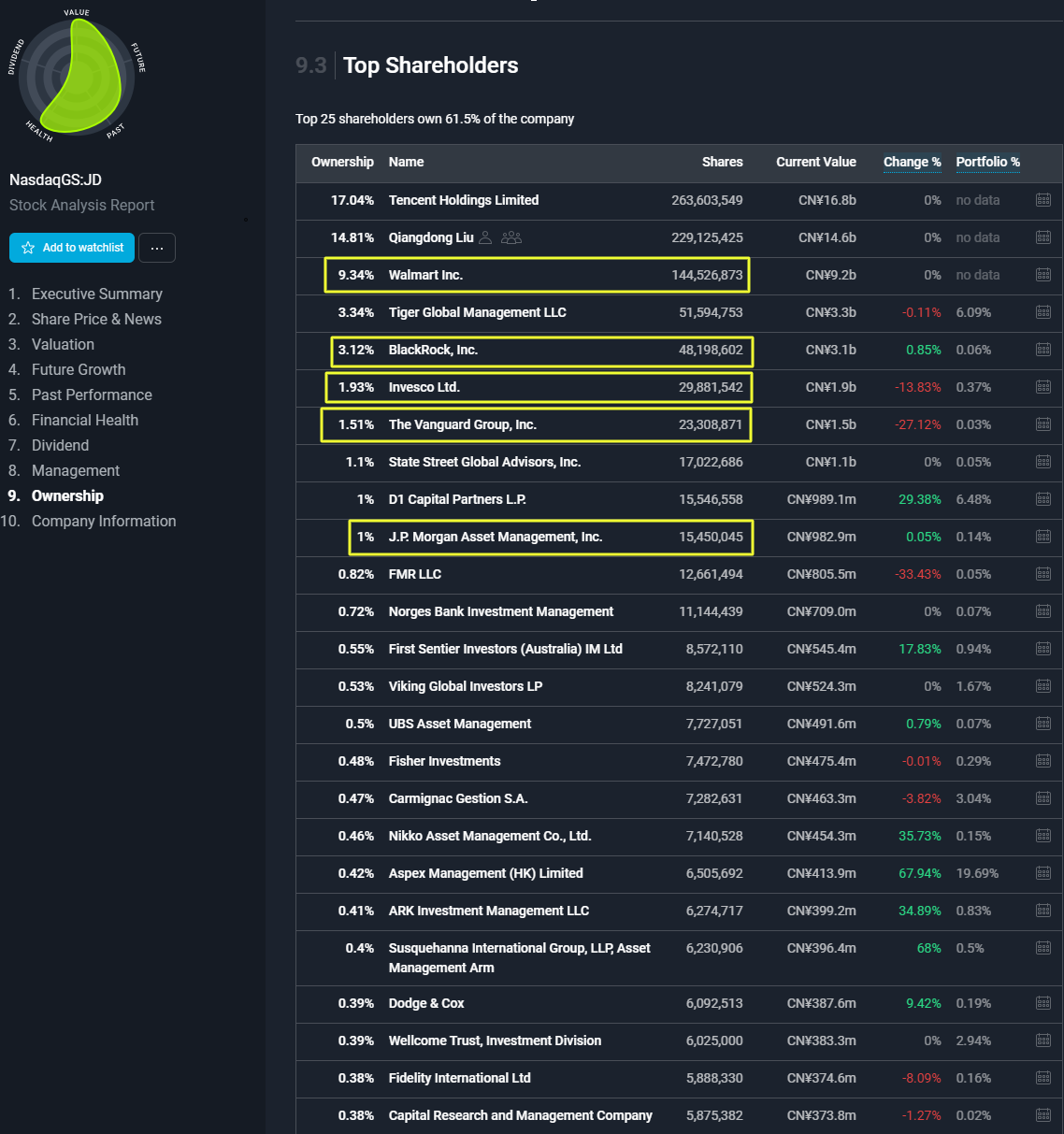

Например, Walmart владеет большой долей в JD (более 9%), инвестиционные гиганты Blackrock и Vanguard входят в число крупнейших акционеров Alibaba, Baidu и также JD. Это можно посмотреть здесь, на примере JD.

Массовый исход китайских акций с американских бирж может навредить всем этим компаниям и их инвесторам.

Но в то же время, не стоит забывать, что финансовая отчетность Alibaba подготавливается в соответствии с US GAAP, стандартом бухгалтерского учета, принятым Комиссией по ценным бумагам и биржам США, и компания уже более 20 лет проходит аудит глобальной бухгалтерской фирмы PwC.

У других крупных компаний ситуация схожая, если у #BABA это PWC Hong Kong, то у JD и VIPS это Deloitte Touche Tohmatsu Certified Public Accountants LLP, у Baidu — китайская дочка лондонской EY.

Китайский дракон в ярости, стоит ли покупать китайские акции сейчас?

Китайский дракон в ярости, стоит ли покупать китайские акции сейчас?

Причина такого снижения не только в последних новостях по реформе образования и в огромных антимонопольных штрафах на технологических гигантов. Все началось еще с февраля 2021 года:

Самое главное, что после всех действий китайских властей выросли геополитические риски. JP Morgan cрочно понизил рейтинги Tal, New Oriental и Gotu, сообщив что реформа образования сделает сектор китайских образовательных акций фактически станет неинвестируемым.

В то же время экономическая ситуация в Китае не дает повода для негатива. Композитный индекс деловой активности остается выше 50 и указывает на продолжение экономического роста. Темпы роста ВВП на доковидных уровнях, но из-за снижения ликвидности от ЦБ Китая, данные по ВВП выходят хуже ожиданий аналитиков. Уровень инфляции в июне снизился до 1,1% и остается на невысоких уровнях. Несмотря на все торговые споры и риски пандемии экспорт китайских товаров в США вырос максимально быстрыми темпами с 2016 года. А совокупный PE китайских компаний по данным Шанхайской фондовой бирже сейчас составляет 17,27, что делает китайские акции очень привлекательными по сравнению с мировыми аналогами.

В случае ужесточения риторики ФРС, китайский юань может ослабнуть против доллара, что сделает более привлекательными китайские товары на международном рынке.

Плюс, страна обладает такими запасами редкоземельных и промышленных металлов, что способна регулировать цены на медь, алюминий и цинк на мировых площадках, продавая их из стратегических запасов в случае роста цен.

В общем, несмотря на геополитические и внутристрановые риски, экономика Китая говорит о сильных перспективах продолжения экономического роста, что окажет поддержку китайским акциям, которые могут показать существенный прирост прибыли и выручки.

Мнение

Акции КНР утратили доверие инвесторов. Что делать с бумагами прямо сейчас

За последние месяцы инвесторы в китайский рынок пережили настоящее потрясение — из-за ужесточения регулирования технологического сектора и критики некоторых отраслей в государственных СМИ котировки многих компаний обвалились.

Затем критика властей обрушилась на секторы видеоигр, полупроводников, производителей электронных сигарет, алкоголя, детского питания, биотехи, IT-компании. Крупным компаниям власти начали предъявлять обвинения в различных нарушениях и проводить расследования.

Свои действия Компартия объясняла защитой конкуренции и заботой о потребителях. В то же время власти поддержали секторы спорта и здорового образа жизни — благодаря новой госпрограмме развития массового спорта выросли акции компаний из связанных с ним индустрий.

Также стало известно, что власти КНР планируют до 2025 года ужесточать законодательство в сферах безопасности, технологии, персональных данных и антимонопольного законодательства. По мнению директора по инвестициям «Сбер Управление Активами» Рената Малина, это связано с тем, что Китай постепенно меняет экономическую модель, все больше полагаясь на внутренние спрос и потребление. Больший контроль над крупными технологическими компаниями необходим, так как они расширяют взаимодействие с пользователями и собирают все больше данных.

Неопределенность на рынке китайских акций заставила сомневаться в его перспективах даже крупных инвесторов. Появились мнения, что страна все больше отходит от капиталистического уклада. Властям КНР даже пришлось успокаивать инвесторов, объясняя, что своими действиями они пытаются решить существующие в разных сегментах проблемы и помочь компаниям развиваться в правильном русле.

Уже в сентябре председатель КНР Си Цзиньпин заявил, что Китай создаст фондовую биржу в Пекине, на которой будут котироваться акции малых и средних предприятий.

Первоначальная паника инвесторов, которая вызвала распродажу акций летом, переросла в общую нервозность по отношению к китайскому рынку — инвесторы негативно реагируют на любую новость о действиях властей КНР. Многие инвесторы из-за ситуации в Китае получили серьезные убытки. Разбираемся вместе с экспертами, есть ли у китайских компаний перспективы.

Что делать, если у вас в портфеле есть акции китайских компаний

Инвесторам, которые уже являются акционерами китайских компаний и приобрели их до начала активных действий Государственного управления по регулированию рынка (SAMR) Китая, можно только посочувствовать, признает аналитик инвесткомпании «Фридом Финанс» Евгений Миронюк.

По его мнению, существенные риски для компаний образовательного сектора в худшем случае могут привести к делистингу отдельных бизнесов с зарубежных торговых площадок. В лучшем — долгосрочные оценки крупных инвестдомов останутся низкими с рекомендациями «держать» или «продавать», считает он.

«Бумаги компаний сектора — TAL Education Group, New Oriental Education & Technology Group и др. — будут реагировать в большей степени не на корпоративные новости, а на сообщения о возможности приспособиться к требованиям регулятора. На примере Alibaba мы видим, что компромисс удается найти, но это может занять многие месяцы. При этом активного восстановления акций Alibaba до сих пор не происходит, хотя бумаги находятся на крайне привлекательном для покупки уровне P/E — 23 против 58 (на 3 августа) у главного конкурента на глобальном рынке Amazon», — отмечает Миронюк.

Руководитель отдела анализа акций ФГ «Финам» Наталья Малых предупреждает, что, принимая инвестиционное решение, нужно рассматривать каждую бумагу в отдельности, так как регуляторные меры повлияют на компании в разной степени.

«У нас открыты рекомендации по Alibaba и Baidu, и после такого снижения уже поздно продавать. Можно сказать, что в большей степени риски уже учтены. В долгосрочном плане мы сохраняем позитивное видение по эмитентам, поэтому позиции по ним имеет смысл сохранять», — говорит Малых.

Дальнейшие действия с китайскими бумагами зависят от их веса в инвестиционном портфеле, отмечает инвестиционный стратег «ВТБ Мои Инвестиции » Виктория Махаффи.

«Если их доля не превышает 1–2%, то лучшим вариантом будет не фиксировать по ним убыток в моменте максимально негативной динамики и просто ждать стабилизации. Если доля достаточно велика, то, принимая во внимание сложность в прогнозировании поведения Пекина, мы советуем сократить вес этих бумаг в портфеле», — говорит эксперт.

Эксперты считают, что вероятность делистинга китайских компаний незначительна. Кроме того, делистинг — это не банкротство: инвестор может получить оферту, по которой желающие смогут продать свои акции по цене не ниже средневзвешенной за последние шесть месяцев. Или — просто сохранить бумаги, которые можно будет позднее продать на внебиржевом рынке.

«Делистинг китайских акций в США не является нашим базовым сценарием. Поэтому мы считаем, что для более долгосрочного портфеля резонно сохранять позиции в акциях отдельных китайских компаний с сильными фундаментальными историями. Стабилизация регуляторного давления неизбежна, а вероятность реализации риска делистинга достаточно мала», — считает Виктория Махаффи.

Стоит ли сейчас инвестировать в Китай

Как отмечает Виктория Махаффи, есть ряд компаний, которые станут бенефициарами государственного субсидирования ради дальнейшего развития экономики страны. К ним относятся компании, связанные с развитием локальной технологической инфраструктуры. Такие активы подходят для более долгосрочного горизонта инвестирования, а также для инвесторов с высокой толерантностью к риску, уточняет эксперт.

Главный инвестиционный стратег ITI Capital Искандер Луцко считает, что власти Китая еще некоторое время продолжат дорабатывать нормы регулирования, пока не охватят все основные аспекты социальной политики и потребительские сектора, помимо интернет-платформ. Но это не означает, что китайский фондовый рынок продолжит падать.

Среди интересных на китайском рынке активов эксперт отмечает нефтегазовые компании, провайдеров коммунальных услуг и автопроизводителей, в основном электромобилей. Такие отрасли, как зеленая энергетика, электромобили, программное обеспечение для предприятий, полупроводники и новая инфраструктура, относятся к целям национального развития, а значит, они будут получать поддержку властей и в дальнейшем. Согласно исследованию ITI Capital, максимальному риску будут подвержены такие секторы, как СМИ, провайдеры потребительских услуг, включая образование, фармацевтику, недвижимость, связь и провайдеров второстепенных товаров и услуг.

Каковы перспективы развития экономики Китая

Действия властей стали шоковой терапией, которая должна сбалансировать экономику Китая, «обеспечив прозрачные и понятные новые правила развития и ведения бизнеса». Это станет позитивным фактором для китайской экономики на более долгосрочном горизонте, считает Виктория Махаффи.

По мнению Натальи Малых из «Финама», не обращать внимания на возможности портфельного инвестирования в Китай было бы ошибкой. Эксперт прогнозирует, что после 2030 года Китай станет крупнейшей экономикой мира, и напоминает, что в первом полугодии прямые инвестиции в Китай выросли в годовом выражении на 25,50%.

В пользу инвестиций в Китай говорят последние отчеты, которые отразили продолжающийся рост экономики. По прогнозам экономистов, по итогам 2021 года он превысит 8%, что станет лучшим результатом среди крупных стран, отмечает Малых.

«Ключевые риски — это, конечно же, действия регуляторов. Их директивы еще, по всей видимости, не закончились. Регуляторы сделают правила игры строже, но мы хотим отметить, что их действия не направлены на блокировку инвестиций, в том числе иностранных.

В долгосрочном плане они постепенно либерализуют финансовый рынок. Остается надеяться, что эмитенты смогут откупиться от проблем «социальным налогом»: так, Alibaba уже сообщила о том, что до 2025 года потратит 100 млрд юаней на «общее процветание» страны.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале