В прошлом году возникла необходимость покупки, и карта Халва оформлялась в срочном порядке. Картой я пользовалась не часто, установленный график платежей мною соблюдался исправно. Я прекрасно знаю, когда, и в какой сумме мне вносить платеж. При возникновении вопросов пользовалась личным кабинетом. В общем то и в СМС информировании не нуждаюсь.

Однако полной неожиданностью для меня стало начисление комиссии за невыполнение условий обязательного информирования. При этом, довольно часто звонят сотрудники банка и информируют о различных плюсах при использовании карты, недавно звонили, интересовались, почему я не пользуюсь картой, но о комиссии никто не считает необходимым рассказывать (ни при оформлении карты, ни при многочисленных звонках). Я не против каких-либо условий, если о них достаточно информации.

Узнала я о том, что должна банку 99 руб. сверх покупок только при просмотре графика платежей в личном кабинете. Видимо это не входит в обязательное информирование. То есть никакого уведомления, что вы не выполняете условия и с вас будет снята комиссия нет. Узнаете постфактум. Когда при оформлении карты я выясняла подробности пользования картой, сотрудник не посчитал нужным дать мне разъяснения о вышеуказанной комиссии. А я решила, что мне всё подробно разъяснили. Наверное, 99 руб. не такая большая сумма, чтобы о ней говорить.

В итоге, как я понимаю, списали с меня за то, что я в течение месяца входила в личный кабинет менее трех раз. Вот такие условия. Вот такое бесплатное уведомление об операциях по карте. Так что, как и везде, о плюсах вам будут рассказывать часами, а о ваших возможных списаниях умолчат.

На самом деле очень жаль, что так получилось, потому что о карте у меня складывались действительно положительные впечатления. Кстати на сайте не так легко найти информацию о комиссии. В общем хотелось бы, конечно, чтобы данную сумму вернули на счет. И побольше информативности об условиях тарифа. Благодарю за внимание.

Зачастую бывают ситуации, когда действительно нужны деньги, которых у тебя нет. В этом плане зачастую бывают полезны кредитные карты. Одной из них является Халва, которая дает вам покупать в рассрочку, т.е. сумму покупки ты можешь возвращаться на карту в течении нескольких месяцев. И выглядит все вроде здорово, и тебе скажут, что карта абсолютна бесплатна и за ее обслуживание не нужно платить деньги, что за все платят компании и магазины, с которыми заключены партнерские отношения у банка. Однако в один прекрасный день с вас снимут 99 рублей и об этом вы сможете узнать только просмотрев историю своих операций в личном кабинете.

Что да, есть пункт про данную комиссию, но вот условия:

«Комиссия не взимается: возраст Клиента 50 и более лет; Клиент установил Мобильное приложение «Халва» и входит в него не менее 3 (трех) раз в отчетном периоде либо входит в Личный кабинет на сайте halvacard.ru 3 (три) и более раз в отчетном периоде; не было ни одной операции по карте. К операциям по карте относятся любые расходные операции за счетсобственных средств или за счёт средств установленного лимита кредитования, совершенных с использованием карты/номера карты, информационного сервиса, а также через операторов связи.»

Есть про три входа в приложение, но почему-то никто не сказал, что отсутствие расходных операций так же достаточное условие. И их у меня не было. И что же мне пришло от службы поддержки банка на запрос возврата денег: что комиссию сняли за то, что я 3 раза не входил в приложение и в возврате отказано.

Итог. Бесплатный сыр как всегда только в мышеловке. Совкомбанк нарушает собственные условия, снимает с тебя деньги без какого либо оповещения и не собирается за это отвечать.

Владельцев карты «Халва» штрафуют на 99 рублей, если не зашел в приложение три раза за месяц

Я пользуюсь картой рассрочки «Халва» от Совкомбанка уже несколько лет. Моя схема использования карты достаточно простая:

Карточка пылится кошельке, я не использую ее для ежедневных покупок.

После чего «Халва» снова пылится в кошельке до тех пор, пока лимит полностью не перезарядится и мне вновь не понадобится купить что-то с крупным чеком. Все это время у меня нет нужды заходить в приложение или интернет банк Совкомбанка.

1 апреля я решил зайти в приложение Совкомбанка и проверить, все ли там хорошо с моей задолженностью. Но понял, что не все хорошо: помимо моего ежемесячного платежа образовалась непонятная трата «Комиссия за невыполнение условий обязательного информирования». И это не оказалось первоапрельской шуткой.

При этом, отмечу важную деталь: Совкомбанк не присылает мне смс уведомления. Речь именно о пуш уведомлениях, от которых я в приложении не отказывался. И которые бесплатны для банка. Я могу понять банки, которые тарифами стимулируют клиентов переходить с дорогих смс на бесплатные пуши (так делает, например, Газпромбанк). Но здесь я уже пользуюсь бесплатным методом уведомлений, но банк все равно тарифом хочет загонять клиента в приложение.

Чтобы окончательно убедиться, что банк действительно считает возможным денежным «кнутом» заставлять клиента потреблять маркетинговый контент в их приложении, я спрашиваю Совкомбанк на профильном сайте и их представитель фактически подтверждает:

Представитель Совкомбанка на banki.ru

Причем раньше плата не бралась с тех клиентов, у кого за месяц не было покупок по карте. Поэтому я и не замечал эту великолепную тарифную деталь. Но теперь и это послабление убрали.

Что в этой ситуации есть, с точки зрения Закона, сказать однозначно сложно. Навязывание услуги? Ведь банк не позволяет мне отказаться от платных уведомлений и перейти на бесплатные без дополнительных обязательств. Необоснованное увязывание цену услуги с несвязанными с ней факторами? Дискриминаций клиентов по возрастному признаку? Ведь цена на одинаковую услугу не может зависеть от возраста клиента. Есть ощущение, что надзорным органам есть, в чем тут покопаться.

А если не с точки зрения Закона, а с точки зрения ощущения клиента, то я прям чувствую, как Совкомбанк хочет хитростью и заковыристыми тарифами заставить меня смотреть их необычайно выгодные предложения. И от этого весьма неприятно.

Когда не открыл уведомление об акции в приложении

Как всегда договор не читаем. Это не штраф, а возможность не платить за обслуживание карты. Или заглядываем в приложение и карта бесплатная, или 99 руб/мес.

1. Услуга не навязанная. Стоимость обслуживания карты 99 рублей. Людям регулярно пользуюшимся приложением скидка. Никто не может запретить скидку при выполнении определенных условий.

2 То же самое с возрастом пользователя

Ненавижу уродов-представителей халвы ебанной.

Года три назад они паслись в в магазинах ОБИ.

А мы на работе строили гостевые домики-срубы.

Мне выпало поехать за плинтусами и фурнитурой к ним(углы, заглушки и т.д.).

Нашёл нужную мне фурнитуру,сижу извиняюсь на кортах(ящик был в самом нижнем ряду)отсчитываю 100 шт. Соединителей(. )

Чё-то с точки зрения закона сомнительно.

Не просто так эту шарагу СовКомБанком назвали. Кажется мы знаем, кто у них там всем рулит.

Можно не пользоваться всякой какой и оформить нормальную кредитную карту без комиссий.

Отличный повод закрыть счёт в этом банке

Х(алв)ею от такого наглого навязывания просмотра контента банка.

А что думает ЦБ, ФАС и Роспотребнадзор?

Я вообще перешел с оплатой картой на оплату наличными. Да, неудобно мелочь таскать и ждать сдачи. Но глядя на тотальный контроль за финансами и вседозволенность банков выбрал из двух зол меньшее.

я зашёл в приложение,где расписаться за уход?

На счёт захода в приложение это деза, не захожу месяцами. Пуш- да, если выключить в приложении, то приложение тетя уведомляет о том что придется заплатить. Но никто не запрещает запретить уведомления этого приложения в телефоне

Блеать, я уже пол года не заходил, пойду удивляться

Телефончик на два года в кредит?! Рили? facepalm.bmp

А что на это скажет Саша Белый?

Любители халявы должны страдать!

Ответ на пост «Как Сбер поимел всех с подпиской + решение проблемы»

Ответ на пост «Как Сбер поимел всех с подпиской + решение проблемы»

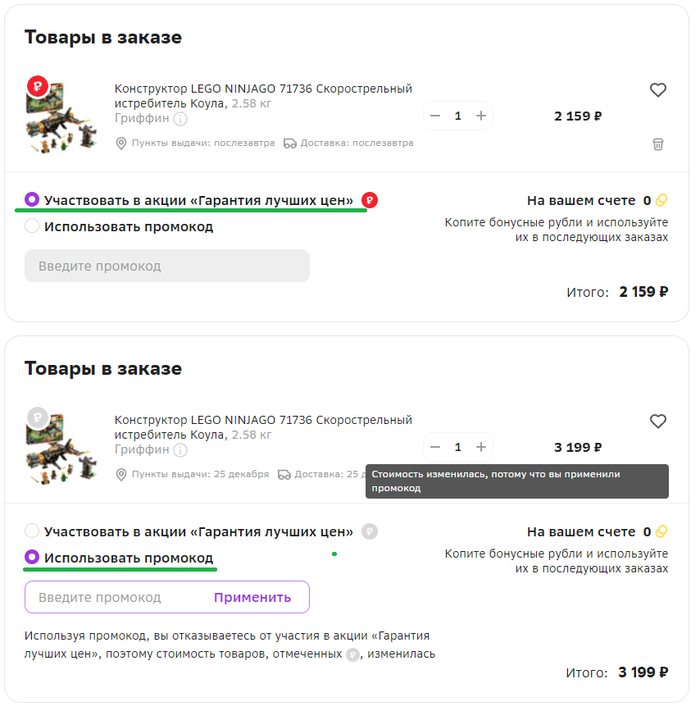

В приложении Сбера нашёл промокод 1000 от 2000 на первый заказ на Сбермегамаркете, подобрал набор Lego за 2159. Нажимаю применить промокод и цена волшебным образом вырастает на 1040 рублей. То есть даже применив промокод на 1000 рублей, цена товара всё равно возрастёт на 40 рублей.

Ответ StavStart в «Как Сбер поимел всех с подпиской + решение проблемы»

Ответ на пост «Как Сбер поимел всех с подпиской + решение проблемы»

До сих пор пребываю в неведении, почему подавляющее большинство людей продолжают пользоваться банковскими услугами сбербанка. Они давно по всем фронтам отстали от нынешних реалий условий для клиента. Адекватного кэшбека у них нет, только спасибо от сбербанка, в то время как другие крупные банки уже давно выплачивают кэшбек реальными рублями. Вклады у них тоже с самыми непривлекательными процентами. По поводу обслуживания карты, не знаю как сейчас, но года 3 назад у них всё еще была плата за годовое обслуживание карты в 150р, в то время как в других банках уже давненько обслуживание карты полностью бесплатно (да тут бывает * что при тратах более n-нной суммы денег по карте в месяц, но часть банков в данный момент уже отказалась от этой практики). Бесплатных пуш-уведомлений у них тоже нет, хочешь знать сколько заплатил и сколько осталось? Заходи в приложение или подключай платную услугу смс информирования. Но, как не спрошу куда переводить деньги, когда покупаю что нибудь на авито, допустим, всегда слышу «только сбербанк», «сбербанк». Даже аргумент «самый надежный банк» звучит так себе, держа в голове их «да нам 180 лет, но мы не тот сбербанк что бы до 90-х годов, так что ваши вклады не у нас». Печально это.

Как Сбер поимел всех с подпиской + решение проблемы

Пока Циан борется со славянами в объявлениях, Сбер решил не оставаться в стороне и тоже нагадить не снимая штанов. Что характерно, весьма успешно.

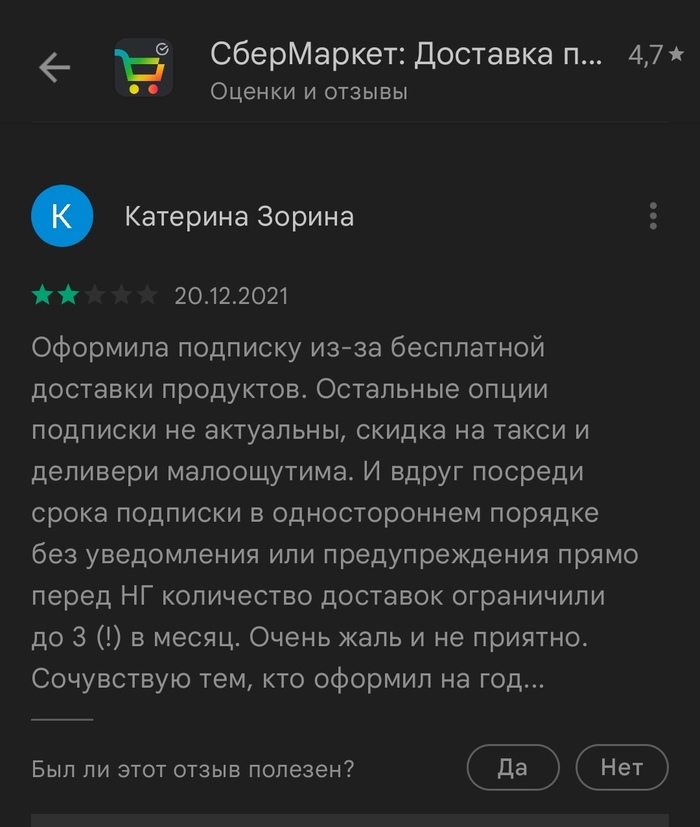

Да, подписка давала доступ ко многим сервисам, но отзывы на любом мало-мальски известном источнике приводят нас к пониманию того, что покупали её люди исключительно ради бесплатной доставки из Сбермаркета.

Время шло, товары дорожали, зарплаты росли, стоимость сервиса, естественно, тоже должна была вырасти. И как Сбер решает эту проблему? Может, как все нормальные компании – поднимает стоимость подписки/товара/услуги? Конечно же нет! Эффективные менеджеры нашли куда более хитрый план: задним числом изменить условия по действующей подписке, предложив лохам доплатить за возвращение старых условий.

То есть они с 8 декабря ухудшают условия по действующей подписке, которую я оплатил на год всего два месяца назад и предлагают мне вернуть прежние условия просто занеся ещё денег.

Можно ли было сделать всё по-человечески? Например, увеличить стоимость подписки СберПрайм до любой выгодной цены и ввести подписку СберПрайм Лайт по старой цене, но с худшими условиями? Конечно можно было! Это стандартная модель повышения тарифов. Никто же не пишет посты о том что новые тарифы ОПСОСа не такие выгодные как раньше или что Нетфликс подорожал.

Ну ладно, а что делать-то? Если вы, как и я, купили подписку ради доставки из Сбермаркета и огорчены тем что её нельзя отключить, то, как выясняется, можно. Честно, мне было совершенно плевать на деньги, тут вопрос принципа.

Написал им в техподдержку что могут оставить мои кровные себе, поскольку меня они уже поимели, и мне не хочется больше ощущать в себе их длинный, простите, хер.

Вообще, Сбер вызвал на себя целый шквал критики в интернете, и, казалось бы, нужно предпринять что-то адекватное. Но вместо того чтобы снять штаны и постирать, они оспаривают отзывы на PlayMarket. Мой удалили уже в третий раз. У других людей та же история. Сейчас вот будут искать повод удалить и этот пост если он наберёт хоть мало-мальский рейтинг. Вот пример чужого комментария, который выпилят через пару часов:

Как Сбербанк ворует деньги за подписки

Я давно не испытываю иллюзий касательно всего, что делает Сбер и стараюсь ограничивать своё взаимодействие с этим «банком» бесплатной картой-помойкой для оплаты такси, налогов и билетов в кино. Но даже несмотря на максимальный уровень недоверия и паранойи к этому недобанку, они таки умудрились меня «поиметь» сегодня.

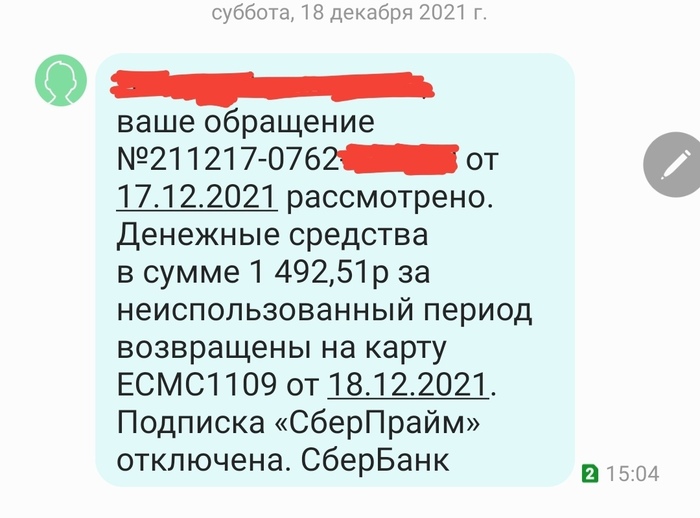

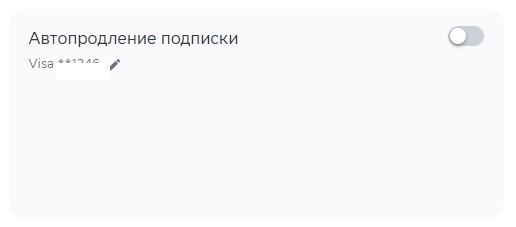

У меня оформлена подписка СберПрайм, купленная по случаю с огромной скидкой. Учитывая информацию о том, что с 8 декабря они решили развалить и этот сервис, оставив в нём только 3 бесплатных доставки в месяц при цене 1,990 рублей в год, я решил не продлевать подписку 14.12.2021. И даже сходил в личный кабинет проверить, точно ли там «сняты все галочки». Картина была такой:

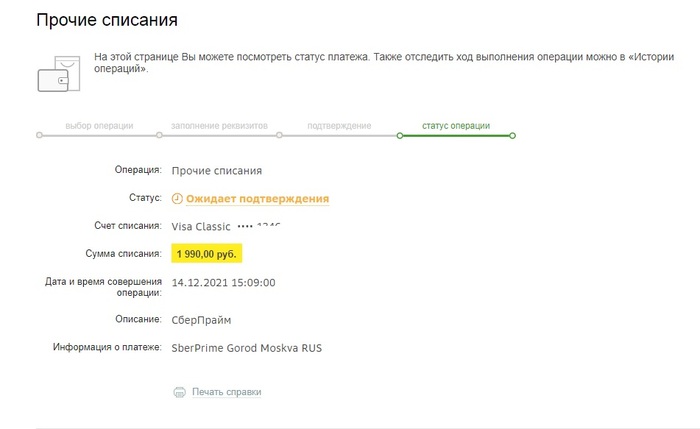

15 минут назад я внезапно увидел у себя списание 1,990 рублей за. годовую подписку СберПрайм.

После обращения на горячую линию девочка Кирилл долго рассказывала мне, что, возможно, я сам вчера ровно в 00:00 активировал себе автопродление подписки, и забыл об этом. А теперь она не может ничего отменить через чарджбэк и может только написать некое «обращение», которое будет рассматриваться 5 дней, которое не гарантирует возврата средств.

Совкомбанк не сдается, но и я тоже

Расскажу все по порядку. Кто не читал предыдущие посты, рекомендую ознакомиться. И да, я не пишу ради хайпа, а делюсь информацией, советую как поступать, случись у вас подобное приключение.

Далее, я получил письмо из последней МФО Займ-Экспресс. Как и все другие МФО они признали микрокредит недействительным. Какие-то МФО сделали это практически сразу. Другие немного позже. Главное, что ни у какой МФО не возникло желание оспаривать кредиты при возбужденном уголовном деле. Молодцы! Сработали лучше банков.

Далее, я опять пошел по всем банкам, в которых мошенники открыли счета, получили дебетовые карты, но не смогли оформить кредиты. Мне предстояло закрыть все эти продукты. Я везде писал заявление на закрытие счетов/карт, которые открыли на меня третьи лица. Где-то вновь предоставлял копии постановлений о возбуждении УД. Кроме этого, я писал отзывы согласия на обработку персональных данных. А то мне уже начинали поступать СМС и письма от этих банков с предложениями взять кредит. Нет уж, спасибо. Каждый банк меня по-своему «радовал». Например, Промсвязьбанк (ПСБ) не дает копии ваших же заявлений. Мол, просто ждите решения. Москоский Кредитный Банк (МКБ) успел начислить мне плату за пользование картой. Отменили по заявлению. ПочтаБанк и ХоумКредит сработали лучше, но тоже не быстро. Отличился Абсолют Банк с совершенно хамской службой безопасности. В итоге, финального ответа от них я не получил до сих пор.

Все эти походы по банкам, конечно, отнимали у меня и время, и нервы. Но мою решимость довести дело до конца было уже не остановить. Именно поэтому в середине августа я еще раз написал обращение в Совкомбанк с просьбой признать кредитные договоры недействительными. И вот тут начинается самое интересное. Да-да, финальный босс 🙂

Нужно сказать, что в общей сложности я написал 9 обращений в Совкомбанк в период с 07.07 по 27.10. По закону банк должен ответить на письменный запрос в течении 10 рабочий дней (14 календарных). И каждый раз банк тянул время и не отвечал 2 недели. А потом либо вообще не отвечал, либо их «представитель» отписывался мне на форуме banki.ru очередным бредом.

Банк продолжал давать мне отписки следующего содержания

Письменный ответ, в котором указано, что данные договоры были оформлены третьим лицом и Вами не подписывались, был сформирован Банком 03.08.2021г и в дальнейшем Вами получен. Вопрос о закрытии, аннулировании либо переносе на другое лицо будет принят Банком дополнительно, по решению суда.

С уважением, Департамент клиентских впечатлений ПАО «Совкомбанк».

На мои вопросы, какой суд имеется в виду, банк не отвечал. Тут либо банк тянул время, чтобы потом подать иск в суд против меня. Либо ждал, что я сам подам иск в суд против банка. В любом случае, ситуация начинала напрягать.

Наконец, 24.09 придя в банк я запросил справки об активных кредитных продуктах на мое имя. Девочка-оператор, которую я до этого не видел, сама и без уговоров распечатала мне две справки. В каждой справке именно я был указан как Заемщик. Кредиты были активны и по ним увеличивалась задолженность. По карте Халва она была не столь велика, а вот по кредиту на 600тр просроченная задолженность составляла около 70тр. Т.е я был уже доолжен банку не 600тр, а 670тр. «Ничего личного, это просто бизнес!»

Я был, мягко говоря, удивлен. Классическая шизофрения. 03.08 Совкомбанк выдает мне письменный ответ, что я ничего не подписывал и кредиты не брал. А 24.09 он же выдает мне две справки, что я являюсь заемщиком и имеется просроченная задолженность. Это было последней каплей, переполнившей чашу моего терпения. Я решил подавать иск в суд. Но прежде, чем описать ситуацию дальше, нужно упомянуть еще одну оплошность банка. 27.10 я посетил все тоже отделение на Восстания 11 и о, чудо!, получил копию кредитного досье. Документы содержали два кредитных договора. Один подписан рукой, другой оформлен через приложение банка. Имеется так же скан паспорта мошенника (все тот же, что и раньше), а так же фотография мошенника, которую сделал банк при выдаче карты Халва в отделении г.Одинцово. Я запрашивал эти документы несколько раз, и получал отказ. И тут мне снова помог случай, новая девочка-оператор. Она без задней мысли просто распечатала их из системы. Бинго!

Юристы, иски, суды и вот это всё.

Честно вам скажу, никогда не связывайтесь с юристами, если можете решить вопрос сами. Наша судебная система допускает подачу гражданского иска без участия посредника (юриста, адвоката). Другое дело, что ни каждый гражданин способен это сделать в силу объективных причин. Т.е. формально система может принять у вас исковое заявление. Но чтобы его правильно составить, сослаться на статьи законов, выбрать суд (куда нужно подать иск) и в конце концов выиграть дело, для этого недостаточно иметь технического высшего образования и уметь искать информацию в интернете. Нужно быть юристом и иметь судебную практику.

Что сделал я? Я попросил знакомых посоветовать мне хорошего юриста. Юрист оказался грамотным, но подход к делу меня не устроил. С меня хотели получить сразу полную оплату ведения дела в суде. Дело передали какому-то стажеру 25ти лет. Договор с юридическим агентством включал и другие «интересные» моменты. Не хочу называть имена, все же это их бизнес. Но думаю, что такие припоны в юридической сфере сплошь и рядом. К слову, следователь посоветовал быть внимательным с юристами, ибо «сейчас несколько сидит под домашним арестом в связи с обманом своих клиентов». Короче, не сложилось.

Далее, я нашел еще несколько контактов, которые меня почти убедили написать исковое заявление самому. Мне дали пару примеров похожих исковых заявлений, и несколько советов по формальному ведению дела. Тут нужно сказать, что даже просто разобраться в досудебном порядке уреглирования спора оказалось не просто. Обязательный досудебный порядок требует написания досудебной претензии. Она, кстати, очень похожа на само исковое заявление. Претензия должна быть выслана на юр. адрес банка. Банк либо отвечает в срок 30 календартных дней, либо нет. Только после этого можно подавать иск в суд. Однако, в моем случае оказалось, что этот шаг можно опустить. Так же важно было понять, что мой случай не является потребительским спором. Кредитные договоры я не заключал. Клиентом банка я не являлся и не являюсь. Стало быть мне нужно было просить суд признать кредитные договоры недействительными по их ничтожности (юр. термин).

На сегодняшний день суд принял иск к рассмотрению. Заседание назначено на начало декабря. Я оформил доверенность на ведение дел в суде. Юрист мог бы поехать один. Но я решил, что лучше будет лично засвидетельствовать свое почтение. Заодно побываю в Костроме, на родине Романовых. В городе, который был основан в 1152 году Юрием Долгоруким. Как в песне поется, Кострома mon amour! (c) Аквариум. А из песни слов не выкинешь.

От слова «Халва» во рту слаще становится? Как покупать товар по картам рассрочки — выгоды и подводные камни

Редакция «Выберу.ру» не нейросеть, а обычные люди, которые периодически сталкиваются с проблемами. Например, у меня вдребезги разбилась варочная панель. Недельная голодовка привела к мысли, что надо решать проблему — покупать новую плиту. Тратить половину зарплаты за один раз жалко, поэтому надо искать кредитное решение. Вместе с вами я разберу одно из самых популярных банковских предложений — карту рассрочки «Халва» от Совкомбанка. Будем решать, выгодно ли ею пользоваться по сравнению с POS-кредитами и кредитными картами, а также поищем подвохи.

Представьте себе обычный POS-кредит, который можно оформить в магазине, и кредитную карту с длинным льготным периодом. Объедините их. Получилась карта рассрочки.

Новый дизайн карты «Халва». Фото: vc.ru

Новый дизайн карты «Халва». Фото: vc.ru

Например, в сентябре по карте рассрочки вы купили телевизор стоимостью 25 000 рублей. Задолженность разделится на несколько равных частей. Количество платежей зависит от условий магазина. Чаще всего это 3−5 месяцев. Получается, что вы будете вносить по 8 300 — 5 000 рублей ежемесячно.

Для сравнения возьмём кредитную карту с льготным периодом 100 дней. По большому счёту вам будут даны те же 3 месяца на погашение, но схема начисления ежемесячных платежей иная. Каждый месяц вы будете вносить минимальный платёж. Например, 10% от задолженности. В нашем примере — 2 500 рублей, но к окончанию льготного периода, чтобы не платить проценты, надо будет закрыть весь долг целиком. Можно самостоятельно разделить 25 000 на 3 и вносить суммы, превышающие минимальный платёж. Получится рассрочка.

Раз уж мы взялись сравнивать все типы беспроцентного кредитования, упомянем POS-кредит. Некоторые банки до сих пор не ушли из магазинов и продолжают оформлять рассрочку на товар непосредственно в торговой точке. Принцип тот же — цена товара делится на равное количество платежей. Чаще всего 10−12−24 месяца. Если вам не навязали дополнительные страховки, то переплаты не будет, а при досрочном погашении ещё и сэкономите, поскольку рассрочка — обычный кредит, но магазин делает скидку на товар, поэтому переплату вы не замечаете.

Например, телефон стоит 20 000 рублей. Чтобы покупатели не заметили переплату, магазин делает скидку на товар. Допустим, 13%. Получается, что цена товара в документах, в том числе и чеке — 17 400 рублей. Однако покупатель, если будет выплачивать кредит полный срок, заплатит 20 000 рублей. Из них 2 600 рублей — проценты. При этом законы никто не отменял — каждый банковский клиент имеет право в любое время закрыть кредит досрочно с перерасчётом процентов. Соответственно, закрывая рассрочку досрочно, покупатель не уплачивает часть процентов — товар выходит дешевле, чем было изначально указано на ценнике.

Кредиты из магазинов ещё не ушли. Фото: svito. net

Кредиты из магазинов ещё не ушли. Фото: svito. net

Какая выгода банку давать беспроцентный кредит? Как сказано на сайте Совкомбанка, комиссию платит магазин. В итоге торговая организация получает лояльного клиента, банк — комиссию, покупатель — товар.

Нет оснований оспаривать заявления Совкомбанка, но комиссия магазина — не единственный способ заработка на карте «Халва». Далее вы в этом убедитесь.

Итак, если хотите купить товар в кредит без переплаты, то есть три разных варианта — каждый со своими преимуществами. К концу статьи мы сделаем соответствующие выводы, а пока подробнее рассмотрим карту рассрочки.

Как работает карта и почему нет переплаты?

Сразу скажем — переплаты нет. Это не маркетинговый ход, а условия использования карты. Однако есть некоторые нюансы, которые делают из карты рассрочки дорогую кредитку. Обслуживание и выпуск карты тоже бесплатные. Если задаться целью купить товар без переплаты, то можно легко это сделать.

Однако партнёров у «Халвы» — на любой вкус, более 200 000 компаний из разных отраслей. Радует, что в список входят не только крупные магазины «Эльдорадо», «М.Видео», «Озон» и подобные, но и небольшие региональные предприниматели. Партнёры в списке могут меняться, поэтому перед покупкой проверяйте, входит ли выбранный вами магазин в число партнёров, чтобы не переплатить.

Схему предоставления рассрочки мы уже описали. Оплачиваете товар и возвращаете долг равными частями. Количество платежей зависит от условий магазина.

Чем «Халва» отличается от других карт рассрочки?

Карта «Халва» — одна из первых карт рассрочки на российском рынке, но не единственное. Однако другие банки предлагают другой принцип подключения рассрочки. У «Халвы» изначально предполагается, что стоимость товара разделится на несколько равных частей. У других банков изначально покупка проходит как по обычной кредитке, а уже потом пользователь может подключить рассрочку на конкретный товар.

Встречаются полные аналоги «Халвы» по принципу действия рассрочки. Но у каждого банка свой перечень партнёров и список дополнительных опций. Выбирать надо отталкиваясь от задач и планов на будущие покупки.

Если магазин не входит в число партнёров «Халвы»?

Карту «Халва» можно использовать для покупок в любых магазинах, даже если они не входят в число партнёров. Однако условия рассрочки будут другими.

Например, вы купили сапоги стоимостью 30 000 рублей в небольшом частном магазине, который не подключён к «Халве».

Руки сами тянутся за покупками. Фото: zenyandex.ru

Руки сами тянутся за покупками. Фото: zenyandex.ru

Ваши расходы на месяц:

Итого ежемесячный платёж составит 15 860 рублей. Всего таких платежей будет два. Переплата — 1 720 рублей.

На всякий случай покупки не у партнёров можно отключить — для этого в приложении выберите режим «Только у партнёров».

Как оплачивать рассрочку?

Расчётный период по карте соответствует дате заключения договора. Например, вы оформили карту 1 сентября. В течение месяца делали по ней покупки. Ежемесячный платёж будет рассчитан 1 октября. Ещё 15 дней будут даны на оплату. То есть, дата списания ежемесячного платежа — 15 октября. В последующие месяцы дата списания будет каждое 15 число. Получается, что покупки лучше делать в первые дни заключения договора, иначе останется мало времени на погашение.

Ни в чём себе не отказывай. Фото: kanakovonews.ru

Ни в чём себе не отказывай. Фото: kanakovonews.ru

Посмотрите, как объединяются несколько покупок по одной карте.

Итого за сентябрь потрачено: 58 000 рублей.

График ежемесячных платежей:

| Октябрь | Ноябрь | Декабрь | Январь | Февраль | |

| Телевизор | 8 333 | 8 333 | 8 333 | — | — |

| Диван | 6 000 | 6 000 | 6 000 | 6 000 | 6 000 |

| Продукты | 3 000 | — | — | — | — |

| Итого | 17 333 | 14 333 | 14 333 | 6 000 | 6 000 |

Повторимся, что все расходы суммируются и оплачиваются в одну дату. В том числе дополнительные платежи — комиссии за оповещение и дополнительные опции.

Максимальные лимиты карты «Халва»

Лимит кредитования по карте «Халва» — до 350 000 рублей. Судя по отзывам пользователей, обычно банк предоставляет 50 000 — 100 000 рублей, а затем активным пользователям увеличивает лимит раз в три месяца.

Максимальный лимит в 350 000 рублей даётся клиентам, которые открыли вклад в Совкомбанке на сумму не менее 1 000 000 рублей, используют карту в течение 6 месяцев без просрочек, а ежемесячный оборот средств составляет не менее 500 000 рублей.

Карта «Халва» выдаётся сразу после заключения договора — ждать выпуска не придётся. Оформить карту можно на сайте банка, в мобильном приложении, в офисе. При желании можно оформить доставку карты курьером.

Что делать, если не хватает денег на ежемесячный платёж?

Если на стандартный взнос по рассрочке денег не хватает, можно воспользоваться опцией «Минимальный платёж». Он равен 1/18 от задолженности плюс комиссия 2,9%.

Оставшуюся сумму надо будет внести в следующем месяце, прибавив к стандартному платежу по рассрочке.

Сделаем примерный расчёт для покупки стоимостью 25 000 рублей сроком на 3 месяца.

Стандартный платёж по рассрочке — 8 333 рубля

Минимальный платёж по рассрочке — 25 000/18=1 389 рублей

Комиссия — 25 000*2,9%=725 рубля

В итоге придётся заплатить 1 389+725=2 114 рублей.

Остаток, который перенесётся на следующий месяц, — 6 944 рубля. Значит, общий платёж составит 15 277 рублей (8 333+6 944)

Для тех, у кого подключена услуга «Халва.Десятка», минимальный платёж составляет 1/21 от задолженности.

Минимальным платежом можно пользоваться как разово, так и постоянно, подключив опцию «Минимальный платёж» для автопогашения. Со счёта будет списываться 1/18 задолженности+комиссия, даже если своих денег на счёте достаточно для оплаты стандартной рассрочки. То есть карта превратится в кредитную под 34,8% годовых (комиссию 2,9%*12 месяцев). По сравнению с другими кредитными продуктами это очень дорого.

Просрочка платежа

Если вы не внесли деньги на счёт и не подключили «Минимальный платёж», то в течение 5 дней банк не будет выносить никаких штрафных санкций.

Внимание! С 6 дня будет начисляться штраф — 20% годовых на сумму просроченной задолженности.

Например, вы просрочили платёж при покупке 25 000 рублей. За каждый месяц пользования заёмными средствами банк будет начислять 208 рублей процентов до полного погашения кредита. Плюсом к этому добавится штраф и негативная запись в Бюро кредитных историй, которая помешает брать новые кредиты.

Перед тем, как вносить ежемесячный платёж, лучше заглянуть в приложение и уточнить окончательную сумму. Самостоятельно ничего считать не надо. Если не учесть какую-нибудь комиссию, то можно нечаянно стать должником.

Как продлить рассрочку?

Будем объективны: 3−4 месяца — небольшой срок для рассрочки. Если покупать дорогую вещь, то ежемесячный платёж получается ощутимым. Например, за телевизор стоимостью 25 000 рублей придётся ежемесячно отдавать около 9 000 рублей. Не каждый бюджет это выдержит.

Наш телевизор будет обходиться в 2 500 рублей в месяц — это более комфортный платёж.

Однако за услугу «Халва.Десятка» придётся заплатить — 299 рублей со второго месяца. В итоге к стоимости телевизора придётся приплюсовать ещё 2 691 рубль. Таким образом мы переплатим около 10% стоимости (расчёт сделан по нашему примеру).

Суперопция

Вместе с подпиской можно подключить ещё одну дополнительную услугу, которая называется суперопция «Всегда и везде».

Она даёт право использовать рассрочку в магазинах, которые не входят в партнёрскую сеть, а также использовать карту для снятия наличных и переводов. Срок рассрочки — 3 месяца, комиссии нет. Однако есть плата за услугу — 299 рублей. Первый месяц пользования опцией бесплатно.

Что приобретёте? Вожделенные сапоги в рассрочку на 3 месяца.

Итого: 598 рублей в месяц или 1 196 рубля за весь срок рассрочки.

На этом месте стоит вновь обратиться к вопросу, что выгоднее — «Халва» или кредитная карта при покупках не у партнёров. При первом подключении опции к «Халве» за трёхмесячную рассрочку, как мы уже посчитали, придётся заплатить 1 196 рублей (за повторную — 1 794 рублей). По карте «Альфа 100 дней без процентов» за годовое обслуживание придётся заплатить от 590 до 1 490 рублей, даже если вы попользуетесь ею всего три месяца.

Дополнительные возможности услуг

Основная функция дополнительных услуг — видоизменение рассрочки. Но она не единственная.

| «Халва.Десятка» | «Халва.Десятка» + суперопция «Всё и везде» | Без подключённых услуг | |

| Покупки у партнёров | Рассрочка 10 месяцев | Рассрочка 10 месяцев | Базовая рассрочка |

| Кешбэк за покупку с использованием собственных средств на сумму свыше 50 000 рублей | 10% | 10% | до 6% |

| Переводы собственных средств | Без комиссии | Без комиссии | Комиссия 1%, минимум 50 рублей |

| Защита жизни и здоровья | Включена | Включена | Оплачивается отдельно |

| Поддержка в путешествии за границу | Включена | Включена | Не включена |

| Дополнительная защита операций | Включена | Включена | Не включена |

| Защита прав покупателей | Включена | Включена | Не включена |

| Информирование по операциям | Бесплатно | Бесплатно | 99 рублей |

| Размер «Минимального платежа» | 1/21 от задолженности | 1/21 от задолженности | 1/18 от задолженности |

| Опция «Минимальный платёж» без комиссии в сложных жизненных ситуациях | Применяется | Применяется | Не применяется |

| Покупки не у партнёров | Рассрочка 2 месяца с комиссией 1,9% + 290 рублей | Рассрочка 3 месяца без комиссии | Рассрочка 2 месяца с комиссией 1,9% + 290 рублей |

| Снятие заёмных средств | Рассрочка 3 месяца с комиссией 2,9% + 290 рублей | Рассрочка 3 месяца без комиссии | Рассрочка 2 месяца с комиссией 1,9% + 290 рублей |

| Перевод заёмных средств | Рассрочка 2 месяца с комиссией 1,9% + 290 рублей | Рассрочка 3 месяца без комиссии | Рассрочка 2 месяца с комиссией 1,9% + 290 рублей |

| Оплата услуг заёмными средствами | Рассрочка 1 месяц | Рассрочка 3 месяца | Рассрочка 1 месяц |

Оплата оповещения

Этот вопрос стоит вынести отдельно, поскольку он вызывает недовольство пользователей. СМС-оповещение по карте «Халва» сравнительно дорогое — 99 рублей в месяц.

Если условия не выполнены, то комиссия спишется. Если вы не пользуетесь картой, то учтите, что нарушаете правила бесплатного пользования уведомлениями — банк спишет деньги в счёт комиссии.

Хранение собственных средств

«Халва» может использоваться не только как карта рассрочки, но и как обычная дебетовая карта. Примечательно, что пользователь сам может настраивать сценарии списания, выбирая, какие средства использовать в первую очередь.

Если надо купить товар в рассрочку без участия собственных средств — выбирайте режим «Сначала заёмные, потом свои». Чтобы сократить сумму рассрочки и долговую нагрузку, можно использовать частично свои деньги, частично заёмные. Например, вы хотите купить телевизор. Пришли в магазин, выделив из семейного бюджета 15 000 рублей. Однако в магазине достойных телевизоров в эту сумму нет. Можно внести 15 000 рублей на «Халву» и включить режим «Сначала свои, потом заёмные». При стоимости телевизора 25 000 рублей в рассрочку уйдёт сумма 10 000 рублей. Так вы сделали покупку, не выбились из лимита запланированных расходов и не обременили бюджет большими ежемесячными платежами. За находчивость можно наградить себя шоколадкой.

Заработать с «Халвой»

| Собственные средства (оплата телефоном) | Заёмные средства (оплата телефоном) | |

| Покупки в партнёрской сети | ||

| Сумма покупки свыше 10 000 рублей | 6% | 1% вне зависимости от суммы |

| Сумма покупки от 5 000 до 9 999 рублей | 4% | |

| Покупка до 4 999 рублей | 2% | |

| При подключённой опции «Халва.Десятка» и сумме покупки от 50 000 рублей | 10% | |

| Покупки вне партнёрской сети | ||

| Любые покупки свыше 1 000 рублей (любой способ оплаты) | 1% | — |

| Оплата картой | ||

| Любая сумма покупки | 2% | — |

Снятие средств

Собственные деньги можно снимать с «Халвы» без комиссии в любом банкомате на территории России без ограничения по сумме.

Если подключить услугу «Халва.Десятка»+суперопция «Всё и везде», то комиссии не будет. Так можно обналичивать деньги в рассрочку, но считайте, что выгоднее, поскольку дополнительные услуги тоже платные.

Тарифы по карте «Халва» на переводы и снятие средств

| Комиссия с подпиской «Халва.Десятка» | Комиссия без подписки | Лимит | |

| Собственные средства | |||

| Переводы по номеру карты в другой банк | 0% | 1%, мин 50 рублей | 100 000 рублей в день |

| Перевод клиенту Совкомбанка | 0% | 0% | 100 000 рублей в день |

| Перевод через Систему быстрых платежей | 0% | 0% | 30 000 рублей в день |

| Перевод по номеру телефона в Сбербанк | 0% | 1%, мин 50 рублей | 100 000 рублей в день |

| Перевод по реквизитам в другой банк | 0% | 1%, мин 50 рублей | 100 000 рублей в день |

| Платежи в разделе «Оплата услуг» | 0% | 0% | 100 000 рублей в день |

| Заёмные средства | |||

| Перевод по номеру карты в другой банк | 0% | 1%, мин 50 рублей | 15 000 рублей в месяц |

| Перевод по номеру телефона в Сбербанк | 0% | 1%, мин 50 рублей | 15 000 рублей в месяц |

| Платежи в разделе «Оплата услуг» | 0% | 0% | 15 000 рублей в месяц |

Оплата услуг через приложение за счёт заёмных средств делается без дополнительной комиссии с рассрочкой на 1 месяц. Если подключена услуга «Халва.Десятка»+суперопция «Всё и везде», то рассрочка продлевается до 3-х месяцев.

Что выгоднее — кредитная карта, карта рассрочки, POS-кредит?

Отвечаем на вопросы, поставленные в начале статьи — насколько выгодно использование карты «Халва», какой банковский продукт лучше выбрать для покупки товара без процентов, какие подвохи есть у «Халвы».

Кредитная карта, «Халва», POS-кредит

В сравнении с POS-кредитами «Халва» будет проигрывать, поскольку рассрочка, оформленная в магазине, даётся на более длительный срок без дополнительных платежей.

Как мы уже говорили в начале статьи, любители коротких рассрочек с POS-кредитам могут сэкономить, поскольку магазин даёт скидку на товар.

Однако у POS-кредитования по сравнению с «Халвой» есть минусы — кредитованием занимаются не все магазины и на каждую покупку надо оформлять отдельный кредитный договор. Карта удобнее с точки зрения пользователя — всегда под рукой и готова к использованию.

Плюсы и минусы «Халвы», стоит ли её оформлять?

Одним словом, каждый кредитный продукт хорош по-своему и подходит для разных ситуаций. Например, чтобы единожды купить ноутбук, подойдёт POS-кредит, для постоянных крупных покупок лучше использовать «Халву», а для повседневных трат — кредитную карту.

По этой причине нельзя сказать однозначно, хороша «Халва» для кредитования или нет. Это удобный способ делать покупки в короткую рассрочку, но учитывая большое количество платных опций, надо каждый раз считать выгоды.

В остальном карта составляет достойную конкуренцию другим кредитным продуктам и может занять почётное место в кошельке и использоваться не только как кредитная, но и как дебетовая.

Часто задаваемые вопросы

Минимальные требования для получении карты «Халва»

Для получения карты с кредитным лимитом человек должен быть официально трудоустроен (не менее 4-х месяцев на последнем месте) и иметь постоянную регистрацию на территории РФ (не менее 4-х месяцев на последнем месте)

Можно ли получить карту «Халва», имея плохую кредитную историю

Карту «Халва» можно получить даже с плохой кредитной историей, если банк одобрил программу «Кредитный доктор». Первое время карта будет с нулевым лимитом. Но после успешного прохождения программы банк гарантированно откроет кредитный лимит.

Можно ли оформить карту пенсионеру, ИП, женщине в декрете?

На этот вопрос банк отвечает утвердительно. «Халва» выдаётся пенсионерам, декретницам, индивидуальным предпринимателям. Однако большой кредитный лимит не гарантирован — каждый клиент рассматривается в индивидуальном порядке.