Лукойл снова начал buyback. Хорошо это или плохо?

На днях стало известно, что Лукойл возобновил программу выкупа акций. С 26 ноября по 3 декабря 2021 г. компания выкупила 858,4 тыс. акций и АДР на 5,6 млрд руб. Средневзвешенная цена покупки акций составила 6528,72 руб. или 0,13% от уставного капитала.

Buyback – это позитив для акций Лукойла, программа выкупа акций в долгосрочной перспективе всегда оказывает положительное влияние, так как сокращается количество акций в обращении и увеличивается размере прибыли и дивидендов на акцию.

Но есть, один минус, выкуп акций у Лукойла снижает дивидендную базу, с которой выплачиваются дивиденды. По дивидендной политике, компания направляет на выплаты дивидендов не менее 100% свободного денежного потока (FCF) по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций Лукойла.

Таким образом, с одной стороны может снизиться размер дивидендов Лукойла, с которых инвестору придётся заплатить налоги. С другой стороны, выкуп акций – это иная форма возврата акционерам, которая после погашения акций будет увеличивать дивидендную доходность, при этом не нужно платить налог.

Напомним, наш целевой ориентир по акциям 8000 руб., подробнее об этом и прогнозе дивидендов смотрите в обзоре. #LKOH

Подробнее о buyback вы можете прочитать в нашей статье: «Обратный выкуп акций — что это и как работает?».

Наши оперативные обзоры и комментарии по рынку акций в социальных сетях: ВКонтакте и Telegram.

Ещё больше обзоров по фондовому рынку на портале Finrange

Лукойл акции

6525 докупил. Вроде норм цена. Халява можно сказать.

InvestingAsHobby, Под дивиденды или чтобы выйти 17-го!? В декабре вырисовывается своеобразный канал 6400-6700 рублей. Нефть медленно, но верно поднимается, несмотря на весь этот информационный шум.

6525 докупил. Вроде норм цена. Халява можно сказать.

![]()

прикупил чуток — перед дивами наверное скину, а может оставлю — время покажет

![]()

На днях стало известно, что Лукойл возобновил программу выкупа акций. С 26 ноября по 3 декабря 2021 г. компания выкупила 858,4 тыс. акций и АДР на 5,6 млрд руб. Средневзвешенная цена покупки акций составила 6528,72 руб. или 0,13% от уставного капитала.

Buyback – это позитив для акций Лукойла, программа выкупа акций в долгосрочной перспективе всегда оказывает положительное влияние, так как сокращается количество акций в обращении и увеличивается размере прибыли и дивидендов на акцию.

Но есть, один минус, выкуп акций у Лукойла снижает дивидендную базу, с которой выплачиваются дивиденды. По дивидендной политике, компания направляет на выплаты дивидендов не менее 100% свободного денежного потока (FCF) по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций Лукойла.

Авто-репост. Читать в блоге >>>

![]()

Громадин Андрей

Sberbank CIB

Дивидендная политика «ЛУКОЙЛа» предусматривает распределение среди акционеров всего свободного денежного потока с поправкой на процентные и лизинговые платежи, а также на расходы компании в связи с выкупом акций. Таким образом, расходы на начатую программу выкупа акций будут вычтены из дивидендных выплат «ЛУКОЙЛа» с 2П21, но в целом это не повлияет на ожидаемые денежные выплаты акционерам.

Авто-репост. Читать в блоге >>>

«ЛУКОЙЛ» Проведение заседания совета директоров и его повестка дня

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

О ПРОВЕДЕНИИ ЗАСЕДАНИЯ СОВЕТА ДИРЕКТОРОВ ЭМИТЕНТА И ЕГО ПОВЕСТКЕ ДНЯ

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Нефтяная компания «ЛУКОЙЛ»

1.

Авто-репост. Читать в блоге >>>

![]()

Теперь шортить на дне Лук так же опасно, как и Роснефть. Можно нарваться на выкуп

Как считают аналитики, программа не отразится на дивидендах. Хотя расходы на начатую программу выкупа акций будут вычтены из дивидендных выплат Лукойла со второго полугодия 2021 года, в целом это не повлияет на ожидаемые денежные выплаты акционерам.

📈Лукойл растёт лучше рынка, благодаря программе выкупа акций

📈Лукойл +0.5% Лукойл возобновил выкуп акций после длительного перерыва, аналитики положительно восприняли новость. Например Синара Инвестбанк написал:- «Мы расцениваем новость как очень позитивную для динамики акций Лукойла – при реализации всей программы, по текущим ценам компания могла бы пробрести акций в объеме 33 млн, что при прочих равных, привело бы к росту цены акций на 5%.»

Авто-репост. Читать в блоге >>>

🔥🇷🇺🛢ЛУКОЙЛ ВОЗОБНОВИЛ BUYBACK ПОСЛЕ ДОЛГОЙ ПАУЗЫ, С 26 НОЯБРЯ ПО 1 ДЕКАБРЯ КУПИЛ АКЦИИ И ADR НА 0,13% УСТАВНОГО КАПИТАЛА — РАСКРЫТИЕ

Мнение: На этой новости Лукойл и держится единственный в плюсе среди нефтяников.

В обще технически было бы хорошо сходить на уровень 6000, с целью тестирования формации «двойное дно» и там уже со спокойной душой входить на всю катлету(сарказм). Но вот бл байбек врубили снова, а это цену будет сильно держать. Не стоит ждать цену где-то сильно ниже, не дадут.

ТАК ЖЕ ДЕЛАЮ ОБЗОР АКЦИЙ И РЫНКА В ЦЕЛОМ У СЕБЯ В ТГ КАНАЛЕ t.me/investgrooop

C 26 ноября по 1 декабря было выкуплено 464,95 тыс. акций (0,07% уставного капитала) и 393,441 тыс. американских депозитарных расписок ADR, или 0,06% от уставного капитала ЛУКОЙЛа.

Перед этим ЛУКОЙЛ выкупал собственные акции по buyback в июне 2019 года.

Авто-репост. Читать в блоге >>>

![]()

Bay-back Лукойла — хорошо это или плохо?

Всем доброго дня, вечера, может ночи))

Лукойл тут раскрыл инфу о возобновлении обратного выкупа акций.

Нехило так приобрел на дне почти 850К акций.

Для дивов это, конечно, не очень информация, ибо из FCF деньги на bay-back тратятся (я не считаю, что это негатив для акций, наоборот).

Но есть один нюанс, как обычно.

А вдруг таким незамысловатым образом компания решила обойти проблему возможных претензий со стороны бдительного государства?

Помните про всякие аварии, экологию и грозные слова про тех, кто большие дивы при этом платит?

Возможно, что менеджмент решил не рисковать))

Григорий Печорин, Лукойл с прошлым байбеком не промахнулся

Bay-back Лукойла — хорошо это или плохо?

Всем доброго дня, вечера, может ночи))

Лукойл тут раскрыл инфу о возобновлении обратного выкупа акций.

Нехило так приобрел на дне почти 850К акций.

Для дивов это, конечно, не очень информация, ибо из FCF деньги на bay-back тратятся (я не считаю, что это негатив для акций, наоборот).

Но есть один нюанс, как обычно.

А вдруг таким незамысловатым образом компания решила обойти проблему возможных претензий со стороны бдительного государства?

Помните про всякие аварии, экологию и грозные слова про тех, кто большие дивы при этом платит?

Возможно, что менеджмент решил не рисковать))

![]()

Лукойл тут раскрыл инфу о возобновлении обратного выкупа акций.

Нехило так приобрел на дне почти 850К акций.

Для дивов это, конечно, не очень информация, ибо из FCF деньги на bay-back тратятся (я не считаю, что это негатив для акций, наоборот).

Но есть один нюанс, как обычно.

А вдруг таким незамысловатым образом компания решила обойти проблему возможных претензий со стороны бдительного государства?

Помните про всякие аварии, экологию и грозные слова про тех, кто большие дивы при этом платит?

Возможно, что менеджмент решил не рисковать))

Авто-репост. Читать в блоге >>>

![]()

Брал в черную пятницу по 6400 с копейками, отдал в обед по 6700 с копейками.Жду коррекцию дальше для входа перед дивидендами.

MupoMup, вижу падение, хотя нефть перестала падать. Просто понедельник?

Брал в черную пятницу по 6400 с копейками, отдал в обед по 6700 с копейками.Жду коррекцию дальше для входа перед дивидендами.

Иран не проявил серьезности в ходе последних переговоров о возобновлении соглашения 2015 года, ограничивающего его ядерную программу, и США готовятся к сценарию, при котором восстановление соглашения будет невозможным, заявил в субботу высокопоставленный американский чиновник.

Мнение: Если СМИ снова не обманывают, то судя по всему одной проблемой оказывающей давление на рынок нефти стало меньше. Как только рынок поймет, что новый штамм, он же омикрон полное фуфло нефть снова пойдет покорять новые вершины. Не забыли, что сейчас идет товарно- сырьевой цикл?? Да-да, 1-2 года еще как минимум сырье пампить будут, включая нефть.

ТАК ЖЕ ДЕЛАЮ ОБЗОР АКЦИЙ И РЫНКА В ЦЕЛОМУ СЕБЯ В ТГ КАНАЛЕ t.me/investgrooop

![]()

Брал в черную пятницу по 6400 с копейками, отдал в обед по 6700 с копейками.Жду коррекцию дальше для входа перед дивидендами.

ЛУКОЙЛ: покупать нельзя продавать

🧮 ЛУКОЙЛ отчитался о своих финансовых результатах по МСФО за 2020 год, сообщив о снижении выручки на 28% до 5,6 трлн рублей и чистой прибыли — почти в 40 раз до 16,6 млрд рублей, что стало минимальным значением для компании лет за пятнадцать точно, а возможно и гораздо больше:

Хотя чему тут удивляться, когда первые два квартала прошлого года и вовсе оказались убыточными, на фоне целого ряда сопутствующих этому факторов:

✔️ Пандемия COVID-19 и резкое сокращение спроса на нефть.

✔️ Как следствие – обвальное падение котировок цен на чёрное золото и ужесточение соглашения ОПЕК+.

✔️Дополнительным фактором давления для ЛУКОЙЛа стали неденежные убытки от обесценения активов, а также по курсовым разницам.

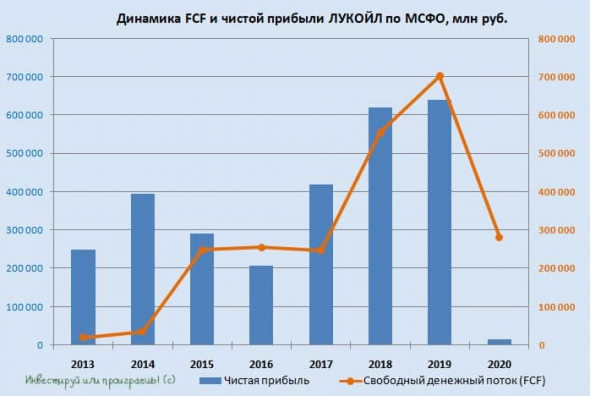

Радует, что хоть свободный денежный поток (FCF), на который сейчас ориентируется компания при расчёте дивидендов, не совсем обнулился, ограничившись падением на 60% до 281 млрд рублей, на фоне резкого снижения операционного денежного потока.

❓ Тогда почему же котировки акций ЛУКОЙЛа достигли уже допандемийных уровней и находятся в шаге от обновления своих исторических максимумов, невзирая на слабую финансовую отчётность за 2020 год? Да потому, что рынки всегда смотрят вперёд, а прошлогодние результаты – это уже история, которая по большому счёту уже никому не интересна. Кто не побоялся купить бумаги нефтегазовых компаний весной прошлого года – тот молодец, и сейчас радостно считает бумажную прибыль. Согласитесь, вряд ли сейчас выстраивается очередь из желающих продать так удачно купленные в прошлом году активы, когда человечество находится в шаге от победы над ковидом.

🦠💉 Судя по рыночной конъюнктуре первых трёх месяцев 2021 года, мы видим, что массовая вакцинация набирает обороты практически во всех странах, авиасообщение и туризм осторожно начинают выходить из спячки, цены на нефть обновляют свои 12-месячные максимумы, а российским нефтедобывающим компаниям уже сейчас удаётся добиваться определённых послаблений в условиях соглашения ОПЕК+ и возможность осторожно наращивать добычу, в условиях постепенного роста спроса на чёрное золото.

📈 В этих условиях весьма резонно ожидать и от ЛУКОЙЛа восстановление финансовых показателей уже в 2021 году, а темпы роста этих показателей наверняка окажутся высокими на фоне крайне низкой базы прошлого года. Именно поэтому компания с совершенно понятной стратегией развития, очень низкой долговой нагрузкой (NetDebt/EBITDA=0,5х) и по-прежнему с относительно невысокой оценкой по основным финансовым мультипликаторам, уже сейчас реализует в котировках весь накопленный потенциал и возглавляет восстановление сектора.

👉 Я продолжаю держать акции ЛУКОЙЛ в своём портфеле и на подходе к историческим максимумам в самом лучшем случае я лишь частично зафиксирую прибыль, но большую часть позы оставлю. Уж слишком много лет я охотился за этими бумагами, чтобы так легко и быстро с ними расстаться.

💰 В презентации ЛУКОЙЛа сообщается, что расчётные финальные дивиденды за 2020 год могут составить 213 руб. на акцию, что вместе с ранее выплаченными промежуточными дивидендами в размере 46 руб. на акцию ориентирует нас на совокупный дивиденд на уровне 259 рублей:

📖 Напомню, согласно новой дивидендной политике ЛУКОЙЛа, на дивиденды должно направляться не менее 100% скорректированного FCF. В свою очередь, скорректированный FCF определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

🧐 Давайте разбираться, как компания подсчитывает дивиденды. Итак, по итогам 2020 года компания получила операционный денежный поток в размере 776 млрд рублей. За минусом капитальных затрат (495 млрд рублей) FCF получается в 281 млрд рублей. Дивидендная база 2020 года формируется после вычета из этой цифры аренды (63 млрд рублей) и процентов (39 млрд рублей).

Получается, что совокупные дивидендные выплаты составят за 2020 год 179 млрд рублей: 32 млрд рублей за 9 месяцев и 147 млрд рублей за 4 квартал. Делим эту цифру на 692,87 млн обыкновенных акций – и получаем те самые 259 рублей на одну акцию. Фух, разобрались.

🗓 Совет директоров ЛУКОЙЛа планирует в апреле рассмотреть вопрос о выплате дивидендов, поэтому ждать осталось недолго!

Лукойл: Финансовые результаты за 3К21: качество в приоритете

Результаты ЛУКОЙЛа были поддержаны улучшением макроэкономического фона и более благоприятной ценовой конъюнктурой и в целом совпали с ожиданиями рынка по EBITDA и чистой прибыли.

Мы подтверждаем наш долгосрочный позитивный взгляд на ЛУКОЙЛ как на привлекательную историю стоимости с высокими дивидендами. ЛУКОЙЛ торгуется с мультипликатором EV/EBITDA 2022П 3.6x, предлагая дисконт 5% к отраслевым аналогам.

Мы считаем, что цены на нефть останутся устойчивыми в 2022, что транслируется в дивидендную доходность 13%. Мы сохраняем наш рейтинг ВЫШЕ РЫНКА по ЛУКОЙЛу.

Краткая оценка финансовых показателей – умеренно сильнее кв/кв, в рамках консенсуса

ЛУКОЙЛ продемонстрировал небольшое укрепление финансовых показателей в 3К21: выручка составила 2 589 млрд руб. (+18% кв/кв), а EBITDA – 355 млрд руб. (+5% кв/кв) за счет роста цен реализации (на зарубежных рынках нефть прибавила 7% кв/кв, нефтепродукты – 10% кв/кв) и увеличения объемов продаж как нефти (+3% кв/кв), так и нефтепродуктов (+10% кв/кв). FCF подскочил до 228 млрд руб. (+103% кв/кв), в результате чего показатель за 9M21 достиг 504 млрд руб. (2.6x г/г); соотношение чистый долг / EBITDA упало чуть ниже нуля (с 0.1x на конец 1П21). Результаты в целом совпали с ожиданиями рынка по линии EBITDA и чистой прибыли и превысили прогноз по выручке на 10%. Чистая прибыль в размере за 3К21 составила 192 млрд руб. против 190 млрд руб. во 2К21.

Наши прогнозы по прибыли – ожидаем стабильности и дивидендной доходности 15% за 2022

По нашим предварительным оценкам, EBITDA за 4К21 составит 322 млрд руб., в результате чего показатель за 2021 год достигнет 1 331 млрд руб. (+3% относительно текущего консенсуса Bloomberg, который не очень релевантен). Наш базовый прогноз по EBITDA на 2022 год составляет 1 351 млрд руб. (+2% г/г), что предполагает чистую прибыль 745 млрд руб. и дивидендную доходность 13%. Мы считаем, что цены на нефть останутся устойчивыми на фоне дефицита предложения и восстановления спроса до допандемических уровней, если не случится никаких шоков в балансе спроса и предложения, таких как скоординированный роспуск запасов (который в настоящий момент рассматривается США, Китаем и Японией в целях ограничения инфляции).

Инвестиционный кейс ЛУКОЙЛа: FCF за главного

Мы рассматриваем ЛУКОЙЛ как качественную бумагу в российском нефтегазовом секторе, считая одним из ключевых факторов ее инвестиционной привлекательности прозрачную дивидендную политику, которая предполагает направление на выплату дивидендов 100% скорректированного свободного денежного потока – это тем более ценно для акционеров в период ограничения перспектив роста добычи компании из-за соглашения ОПЕК+. Мы ожидаем, что в 2021-22 дивидендная доходность ЛУКОЙЛа будет находиться на уровне 11/13%. В более долгосрочной перспективе ЛУКОЙЛ планирует увеличить добычу на проекте Западная Курна-2 в Ираке до 480 тыс. барр./сут. в 2022 с текущих 400 тыс. барр./сут. в случае ослабления ограничений в рамках ОПЕК+). Компания планирует выйти на плато добычи в 800 тыс. барр./сут. к 2030 (ранее планировалось достичь этого уровня к 2025).

Лобазов Андрей

«Атон»

Консенсус-оценка – на уровне 5-летнего среднего

ЛУКОЙЛ торгуется с консенсус-мультипликатором EV/EBITDA 2022П на уровне 3.6x, что в рамках среднего 5-летнего значени и на 5% ниже среднего значения по российским нефтяным компаниям (3.8x).

Дальнейший апсайд в акциях «ЛУКОЙЛа» выглядит ограниченным

Инвестиционная идея

«ЛУКОЙЛ» – вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти».

Мы рекомендуем «Держать» акции «ЛУКОЙЛа» с целевой ценой 6954,3 руб. на горизонте 12 месяцев, что соответствует апсайду в 8,1%.

«ЛУКОЙЛ»

Текущая цена указана по состоянию на 16 июля 2021 года

«ЛУКОЙЛ» имеет достаточно привлекательную дивидендную политику, подразумевающую выплату 100% скорр. FCF в виде дивидендов. Ожидаемая доходность по итогам 2021 года составляет 9,8%.

«ЛУКОЙЛ» имеет достаточно привлекательную дивидендную политику, подразумевающую выплату 100% скорр. FCF в виде дивидендов. Ожидаемая доходность по итогам 2021 года составляет 9,8%.

К сильным сторонам «ЛУКОЙЛа» можно отнести также эффективную нефтепереработка и нулевую долговую нагрузку.

Ограничения ОПЕК+ и отмена льгот при добыче сверхвязкой нефти фактически не позволяют «ЛУКОЙЛу» развиваться в сегменте апстрим.

Последние полгода акции «ЛУКОЙЛа» выглядели лучше рынка и сектора. На наш взгляд, за это время большая часть потенциала акций нефтяника была реализована и для покупок лучше подождать коррекции.

Описание компании

«ЛУКОЙЛ» – вторая по объёмам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «ЛУКОЙЛа» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии. 93% выручки компания получает от продажи нефти и нефтепродуктов, в то время как прочие сегменты относительно незначительны. Большая часть выручки «ЛУКОЙЛ» получает от экспортного направления, что частично связано с активностью компании в трейдинговом бизнесе.

Основные показатели обыкн. акций

Enterprise value (EV)

Мультипликаторы

Финансовые показатели, млрд руб.

Финансовые коэффициенты

«ЛУКОЙЛ» имеет значительные собственные мощности по переработке нефти как в РФ, так и в Европе. При добыче ЖУВ на уровне 1,6 млн б/с на переработку идёт около почти 1,2 млн б/с. На данный момент объёмы как добычи, так и переработки снижены из-за ограничений ОПЕК+.

При этом перерабатывающие мощности «ЛУКОЙЛа» являются одними из наиболее эффективных в РФ. В 2020 году глубина переработки составила 93%, а выход светлых нефтепродуктов – 72%, что близко к уровням западных НПЗ. Среди крупных российских компаний «ЛУКОЙЛ» по данным показателям уступает лишь «Татнефти» и её НПЗ Танеко.

Это в свою очередь приводит к тому, что в отличии от многих российских компаний «ЛУКОЙЛ» значительную часть своей EBITDA получает от сегмента «Переработка, торговля и сбыт». В благоприятной рыночной конъюнктуре это повышает маржинальность бизнеса, хотя в кризисные моменты, как в 2020 году, может иметь негативное влияние из-за отрицательной маржи нефтепереработки.

Стоит также отметить, что «ЛУКОЙЛ» является частной компанией. Крупнейшими её акционерами являются Вагит Алекперов и Леонид Федун с долями 28,33% и 9,32% соответственно, что делает их ключевыми бенефициарами роста цены и выплаты дивидендов. Интересно также, что Алекперов и Федун периодически торгуют акциями «ЛУКОЙЛа» и обычно у них это отлично получается, в связи с чем краткосрочным и среднесрочным инвесторам полезно следить за раскрытием информации об их сделках.

Отраслевые тенденции

На ключевом для «ЛУКОЙЛа» рынке нефти с момента изобретения вакцины непрерывно царит позитив. Цены уже значительно превысили доковидные значения. Основной локальный оптимизм, конечно, связан с прогрессом в вакцинации во многих развитых странах и вызванным этим восстановлением спроса на нефтепродукты.

При этом основной среднесрочной тенденцией, которая сейчас фактически определяет цены на нефть, является соглашение ОПЕК+. На данный момент участники альянса сокращают добычу примерно на 5,8 млн б/с. Продолжающееся сокращение добычи странами ОПЕК+ связано с тем, что спрос до конца еще не восстановился от пандемии, а запасы все еще на повышенных относительно доковидных значений уровнях. EIA ожидает, что спрос полностью восстановится только к началу 2022 года.

Однако на последнем заседании между членами альянса возникли противоречия, из-за которых встреча перенеслась после двух дней бесплодных переговоров. Все были согласны с тем, чтобы увеличивать добычу на 400 тыс. б/с с августа по декабрь ежемесячно. Кроме того, все страны, кроме ОАЭ, согласились продлить соглашение до конца 2022 года. Препятствием стало желание ОАЭ повысить свой базовый уровень добычи, от которого отсчитывается сокращение, с 3,17 млн б/с до 3,8 млн б/с, что эквивалентно росту добычи. Более того, к 2030 году ОАЭ собирается нарастить добычу до 5 млн б/с, чтобы максимально воспользоваться периодом сильного спроса и высоких цен.

В итоге страны ОПЕК+ смогли договориться насчет повышения добычи на 400 тыс. б/с ежемесячно с августа по декабрь. При этом продление соглашения до конца 2022 года потребовало роста базового уровня не только ОАЭ, но и России, Саудовской Аравии, Кувейта и Ирака – в сумме примерно на 1,6 млн б/с. Иначе говоря, во второй половине 2022 года соглашение ОПЕК+ будет скорее сдерживать потенциальный рост добычи участников альянса, а не снижать его относительно доковидного уровня.

Среди других рисков для цен на нефть можно отметить тяжёлую ситуации с коронавирусом во многих странах, рост добычи нефти в США, а также переговоры с Ираном насчёт ядерной сделки, успех в которых может вернуть около 1,5 млн б/с иранской нефти на международные рынки.

На «ЛУКОЙЛ» сделка ОПЕК+, конечно, также влияет, из-за чего добыча ЖУВ у нефтяника в первом квартале была на 11,6% ниже, чем до пандемии.

Выплаты акционерам

У «ЛУКОЙЛа» достаточно щедрая дивидендная политика. Согласно ей, компания выплачивает в виде дивидендов 100% свободного денежного потока за вычетом расходов на процентные платежи, погашение обязательств по аренде и обратный выкуп акций. До 2020 года «ЛУКОЙЛ» регулярно повышал дивиденды и был близок к статусу дивидендного аристократа, но пандемия привела к первому снижению размера ежегодного дивиденда. В 2021 году на фоне высоких цен на нефть, слабого рубля и снижения планов по капитальным затратам мы ожидаем очередного рекорда по дивидендам – 630 руб. на акцию, что соответствует доходности 9,8%.

Отметим, что ранее «ЛУКОЙЛ» регулярно проводил обратный выкуп акций. Сейчас на вопрос о возобновлении байбэка менеджмент обычно говорит, что пока считает наиболее оптимальным осуществлять выплаты акционерам в виде дивидендов. Учитывая позитивную динамику акций компании в последние годы, логику менеджмента можно понять.

Источник: данные компании

Источник: данные компании

Источник: данные компании

Источник: данные компании

Баланс спроса и предложения на рынке нефти

Источник: данные компании

Стратегия

Ограничения на добычу со стороны сделки ОПЕК+, а также отмена льгот по добыче сверхвязкой нефти привели к сложностям в реализации стратегии «Лукойла» в сегменте апстрим, хотя до пандемии компания планировала наращивать добычу на 1% в год, а EBITDA на 2-3% до 2027 года. На этом фоне текущие усилия «Лукойла» в добывающем сегменте направлены на перелом тренда по снижению запасов углеводородов и оптимизацию портфеля активов с уходом от более старых месторождений.

Источник: данные компании

Среди других элементов стратегии «ЛУКОЙЛа» можно выделить следующие:

Финансовые результаты

«ЛУКОЙЛ» существенно улучшил свои финансовые результаты по сравнению с прошлым годом. Выручка в первом квартале 2021 года выросла на 12,6% г/г до 1877 млрд руб., EBITDA – на 108,4% до 314,1 млрд руб. Чистая прибыль стала положительной и достигла 157,4 млрд руб. При этом результаты оказались лучше ожиданий аналитиков за счёт перевода ряда месторождений на НДД и восстановления маржи нефтепереработки.

Приятно удивил и показатель скорректированного свободного денежного потока, выросший в 3,76 раза год к году. Напомним, что в рамках своей дивидендной политики «ЛУКОЙЛ» выплачивает 100% данного показателя в качестве дивидендов. Таким образом за квартал компания заработала 211 руб. дивидендов на акцию. Во многом сильное значение FCF объясняется сокращением капитальных затрат на 17,7% г/г, что связано со снижением инвестиций в добычу сверхвязкой нефти, а также общей оптимизацией инвестиционной программы из-за соглашения ОПЕК+.

При этом объёмы добычи и переработки всё ещё остаются на 11,6% и 14,6% ниже, чем в прошлом году, что, конечно, связано с ограничением добычи в рамках соглашения ОПЕК+. С мая члены ОПЕК+ постепенно начали восстанавливать добычу, что положительно скажется на операционных результатах «ЛУКОЙЛа» уже во втором квартале. Пока что снижение добычи полностью компенсируется высокими ценами на нефть в рублях, которые последние месяцы находятся у своих исторических максимумов. Учитывая, что цены на нефть и газ во втором квартале продолжили уверенный рост, можно ожидать дальнейшего улучшения всех основных финансовых показателей компании.

«ЛУКОЙЛ»: финансовые результаты за 1 кв 2021 года (млрд руб.)