ВТБ акции

Мечтатель, По деньгам и не может быть равенства. У амеров экономика больше, население больше, соответственно и денег больше.

Мечтатель, ВТБ вчера, по-моему, меньше валился, чем Сбер. Риск выхода нерезов в Сбере всегда был. Они и в 2018 году выходили на страшилках Трампа. Но в ноябре прошлого года, наоборот, они, судя по объёмам, заходили в Сбер. У ВТБ другие ещё риски добавляются. Вообще, в госкомпаниях политика присутствует сильнее. По поводу американского магазина — дык сейчас много амерских акций на нашей фонде появилось, можно их покупать и диверсифицировать портфель.

Alex666, в ВТБ и 5к. цена очень низкая, если смотреть доходность банка… 🙂 когда прибыль была существенно ниже текущей была возможность покупать ниже 4к., а сейчас медведи играют с огнем. в следующем году многие будут мечтать о текущей стоимости, но будет уже поздно.

весной-летом 2022г. стоимость будет в районе 6-7к. и даже эта цена будет существенно ниже Собственного капитала на акцию ВТБ.

Мечтатель, По деньгам и не может быть равенства. У амеров экономика больше, население больше, соответственно и денег больше.

Мечтатель, ВТБ вчера, по-моему, меньше валился, чем Сбер. Риск выхода нерезов в Сбере всегда был. Они и в 2018 году выходили на страшилках Трампа. Но в ноябре прошлого года, наоборот, они, судя по объёмам, заходили в Сбер. У ВТБ другие ещё риски добавляются. Вообще, в госкомпаниях политика присутствует сильнее. По поводу американского магазина — дык сейчас много амерских акций на нашей фонде появилось, можно их покупать и диверсифицировать портфель.

ВТБ улучшает условия выдачи ипотеки по двум документам в рамках программы «Победа над формальностями», снижая первоначальный взнос по ней до 10% от стоимости объекта. Условия… доступны заемщикам ВТБ до 31 января 2022 года

ВТБ повышает процентные ставки по вкладам «Ценность достижений», «Вклад в будущее Привилегия» и «Большие возможности Привилегия» для состоятельных клиентов. Максимальная доходность по депозитам может достигать 8,3% годовых

Повышение ключевой ставки ЦБ РФ послужило катализатором для возвращения интереса клиентов к классическим инструментам

Авто-репост. Читать в блоге >>>

Мечтатель, По деньгам и не может быть равенства. У амеров экономика больше, население больше, соответственно и денег больше.

Мечтатель, ВТБ вчера, по-моему, меньше валился, чем Сбер. Риск выхода нерезов в Сбере всегда был. Они и в 2018 году выходили на страшилках Трампа. Но в ноябре прошлого года, наоборот, они, судя по объёмам, заходили в Сбер. У ВТБ другие ещё риски добавляются. Вообще, в госкомпаниях политика присутствует сильнее. По поводу американского магазина — дык сейчас много амерских акций на нашей фонде появилось, можно их покупать и диверсифицировать портфель.

![]()

Мечтатель, зато Китаю сильно помогло в росте акций куча бабла, ага-ага.

Хватит уже испытывать фантомные боли по поводу СССР. Исторически мы находимся там, где находились на протяжении всех веков. Краткосрочный по меркам истории взлет ничего принципиально не поменял. Мы всегда экономически проигрывали Европе и западу в целом. И только военное напряжение сил оставляло нас политически самостоятельными. Так будет и дальше во всем обозримом будущем. Вы может не соглашаться с реальностью, но ей откровенно на это плевать.

Торговый план по VTBR дневная торговля.

Привет всем

Зоны возможного разворота цены в шорт

Целевые уровни с возможным переносом позиции

Авто-репост. Читать в блоге >>>

![]()

Мечтатель, По деньгам и не может быть равенства. У амеров экономика больше, население больше, соответственно и денег больше.

Мечтатель, ВТБ вчера, по-моему, меньше валился, чем Сбер. Риск выхода нерезов в Сбере всегда был. Они и в 2018 году выходили на страшилках Трампа. Но в ноябре прошлого года, наоборот, они, судя по объёмам, заходили в Сбер. У ВТБ другие ещё риски добавляются. Вообще, в госкомпаниях политика присутствует сильнее. По поводу американского магазина — дык сейчас много амерских акций на нашей фонде появилось, можно их покупать и диверсифицировать портфель.

![]()

Мечтатель, По деньгам и не может быть равенства. У амеров экономика больше, население больше, соответственно и денег больше.

Мечтатель, зато Китаю сильно помогло в росте акций куча бабла, ага-ага.

Хватит уже испытывать фантомные боли по поводу СССР. Исторически мы находимся там, где находились на протяжении всех веков. Краткосрочный по меркам истории взлет ничего принципиально не поменял. Мы всегда экономически проигрывали Европе и западу в целом. И только военное напряжение сил оставляло нас политически самостоятельными. Так будет и дальше во всем обозримом будущем. Вы может не соглашаться с реальностью, но ей откровенно на это плевать.

Мечтатель, По деньгам и не может быть равенства. У амеров экономика больше, население больше, соответственно и денег больше.

![]()

«Бомба» под дивиденды ВТБ. О чем не пишут аналитики.

На мой взгляд, кажущаяся недооценка в акциях ВТБ лишь только кажущаяся. И под дивидендами ВТБ за 2021 год заложен «взрывной» механизм с очень высокой вероятностью срабатывания и я не видел, чтобы кто-то внятно объяснил почему.

1. Есть такой норматив достаточности капитала Н1.0 — это достаточность собственных средств (капитала) банка (на смарт лабе его нет, хорошо бы добавить)

2. На конец 2Q2021 у ВТБ он составляет 12% при нормативе в 8%

3. Но надо смотреть не на Н1.0 банка! Смотрим глубже

4. Н1.0 группы ВТБ составляет 12,4% на конец 2Q2021, еще лучше?

5. А вот и нет, для группы ВТБ действуют надбавочные коэффициенты и норматив 11,5% (как и для сбера)!

6. То есть запас всего 0,9% (у Сбера запас 3,5%)

7. А Н1.0 считается как общий капитал/активы с учетом риска

8. Что это значит:

8.1 Рост активов банка требует докапитализации:

— поэтому Тинькофф делал доп эмиссию недавно, чтобы иметь капитал для роста

— поэтому Тинькофф отказывается от дивидендных выплат — это плата за рост бизнеса

8.2 Рост стоимости риска (т.е. невозврата по кредитам, например) тоже требует докапитализацию, что может возникнуть в период кризиса

— поэтому ВТБ делал эмиссию префов

8.3 Регуляторные риски

— именно из-за регуляторных изменений требований к Н1.0 акционеры ВТБ уже недополучали дивиденды, а не из-за жадности менеджмента (но хомякам пох, они думают, что это жадность)

9. Давайте посмотрим как банк может повышать уровень достаточности капитала с учетом роста бизнеса (активов), назову основные источники:

— доп эмиссия акций (втб уже так делал)

— нераспределенная прибыль прошлых периодов (что автоматом уменьшает возможность выплаты дивидендов, у ВТБ

470 млрд прибыли «закопано» в капитал, у Сбера, кстати, 4,6 трлн)

— субординированные займы, чем ВТБ активно пользуется, лишь бы оставить копеечку инвесторам

10. Давайте оценим потенциал роста активов ВТБ:

— 2058 млрд капитал группы / 11,5% — 16570 млрд активов, скорректированных на риск = +1325 млрд (если не корректировать на риск, похоже, потенциал

1500 млрд)

11. Кстати, как росли активы ВТБ (а это ваще растущий бизнес), возьму данные со смарт лаба, ибо лень лезть в отчеты со смартфона, на общий порядок цифр будет ясен:

— 2Q2021 — 19 649 млрд

— 2020 — 18 142 млрд

— 2019 — 15 516 млрд

— 2016 — 12 586 млрд

ВТБ — это РАСТУЩИЙ БИЗНЕС и было бы нормально ОТКАЗАТЬСЯ от дивидендов в пользу роста. Но, похоже, государство давит на менеджмент, заставляя их выплачивать дивиденды и рисковать ростом либо искать субординированное финансирование.

Вывод 1:

— ВТБ — активно растущий бизнес

— активный рост требует капитала Н1.0

— прибыль может быть отправлена в ущерб дивидендам в капитал, но это нормально

— если будет мировой кризис, это очень вероятно, что потребует доп эмиссии акций и это снова будут префы (так как в кризис доп выпуск ао нелогичен из-за невозможности получить адекватный эмисионный доход), что плохо, лучше размещение субординированного бессрочного займа

— о погашении префов в ближайшие 2-3 года можно забыть, так как это требует уменьшения капитала, более вероятно оставить все как есть до замедления роста бизнеса, либо конвертировать их в ао

Вывод 2:

— оценка ао сейчас скорее справедлива и учитывает риск урезания/отказа от дивов в пользу докапитализации на горизонте 1-2 лет

— как только рынок увидит рост Н1.0, произойдет резкая и, что важнее, устойчивая переоценка акций вверх; это САМОЕ ГЛАВНОЕ условие роста, на мой взгляд, на которое сейчас смотрит рынок (похоже, что хомяки смотрят и анонируют на прибыль, в отличии от профи)

Вывод 3:

— акции ВТБ интересны в портфеле как ВЕРОЯТНАЯ история роста с горизонтом от 3-5 лет

P.S. сам удерживаю акции ВТБ в объеме 5% от портфеля акций. Докупать не планирую. Продавать не планирую. Средняя цена входа 3,85 копеек за акцию.

Не является инвест рекомендацией. Покупайте че хотите. Но если пост полезен, поставьте лайки, что ли.

Если есть че дополнить или нашли ошибку, пишите в комменты, вполне мог что-то не досмотреть. З****ся в этом разбираться.

ВТБ. Вновь у важной поддержки

Итоги торгов

На предыдущей торговой сессии акции ВТБ опустились на 2,33%, закрытие прошло на отметке 4,72 коп. Бумаги выглядели немного слабее рынка. Объем торгов составил более 3 млрд руб.

Краткосрочная картина

Акции ВТБ реализовали умеренно негативный сценарий спуска в область 4,75–4,65 коп. из-за геополитических рисков. Его улучшение в краткосрочной перспективе позволит быстро восстановиться и вернуться выше EMA200. Цели покупателей прежние: прорваться выше 4,95–5 коп. для старта новой фазы роста.

Поскольку вышли на первый план, то на короткой дистанции спуск под 4,65 коп. сигнализирует о попытке теста EMA200 на недельном графике в области 4,6–4,5. Эту область можно считать зоной контроля покупателей, которые попытаются сдержать более глубокое снижение.

Внешний фон

При сохранении текущего фона открытие по акциям ВТБ пройдет около уровня закрытия вечерней сессии среды.

Уровни сопротивления: 4,95–5 / 5,1 / 5,2

Уровни поддержки: 4,65 / 4,6–4,57 / 4,51

Долгосрочная картина

Банк продолжает демонстрировать положительные финансовые результаты и повышает прогнозы по чистой прибыли. Также ожидаются высокие дивиденды. В совокупности долгосрочные ожидания по ВТБ остаются умеренно позитивными.

После очередного обновления локальных вершин в этом году началась коррекция, опустившая котировки к скользящим средним. На этой неделе цена вернулась выше EMA50 и стремится к восстановлению. Основным риском является возобновление теста EMA50 и EMA200.

Для покупателей же целью является круглая отметка в 5 коп. Ее преодоление снизу вверх дает возможность для восстановления акций.

БКС Мир инвестиций

Рекомендованные новости

Ход торгов. Отскок возглавляют вчерашние аутсайдеры

У всех на слуху: инвестировать ли в McDonald’s

Сбербанк: глубоко ли уйдет

Космические инвестиции на СПБ Бирже. Инфографика

Какие российские IPO ждать в 2022 году

Как заработать на ИИС до 100%

Нефть снова растет. Кого из нефтяников добавить в портфель

10 акций роста. Экспертиза Индекса Next Generation 50

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ВТБ: почему прибыль банка растет, а акции падают

Оценим долгосрочные перспективы бумаг, не забывая про среднесрочную неопределенность финансового рынка.

С исторического максимума, показанного в октябре, индекс МосБиржи к 10 ноября отступил менее на 3%. Бумаги ВТБ, отметившись на трехлетних вершинах, за неполный месяц потеряли уже 11% стоимости. Откуда такая локальная слабость акций, если банк отчитывается о сверхприбыли и обещает рекордные за всю историю дивиденды. Разбираемся.

Планка будет взята

В отчете за III квартал ВТБ отразил пятикратный рост чистой прибыли против аналогичного периода годом ранее и более чем четырехкратный скачок показателя за 9 месяцев 2021 г. относительно 2020 г.

Столь мощные результаты стали возможны благодаря адаптации бизнеса и граждан к ограничениям пандемии, росту деловой и потребительской активности в стране. Тем самым у банка отпала необходимость в масштабном резервировании под кредитные риски. По сути, замороженный на время потрясений 2020 г. капитал стал работать, повышая общую эффективность деятельности финансовой организации.

Не последнюю роль в доходах банка сыграла глобальная внутристрановая инфляция, вынуждающая хозяйства больше тратить, нежели сохранять. Рост ключевой ставки ЦБ также повлиял на результаты банка: априори чувствительность процентных ставок по кредитным линиям выше, чем по депозитным. Это значит, что чистая процентная маржа (NIM), или разница в доходах от размещения и расходах по привлечению ресурсов, возросла.

В результате банк досрочно выполнил таргет менеджмента по прибыли в 295 млрд руб. Новая цель банка — более 300 млрд руб. — очевидно будет достигнута при уже заработанных 258 млрд руб. за 9 мес. Приятно, что и наши ранние расчеты погодовой прибыли ВТБ подтвердились.

И вновь дивидендный вопрос

Учитывая ориентиры по чистой прибыли и принимая во внимание структуру акционерного капитала при нормативе распределения дохода в 50%, оценка дивиденда за 2021 г. сводится к 0,6 коп.+, или почти 12% дивидендной доходности по текущему курсу в 5,1 коп.

Однако есть нюанс, который, видимо, и смущает инвесторов: столь большой единовременный платеж способен ухудшить параметры достаточности капитала, поэтому банк постарается растянуть выплату во времени. А как говорится, время — деньги: стоимость денег сейчас выше, чем в будущем. По заверениям руководства, речь может идти о двух траншах: по итогам ГОСА, которое ожидается в конце июне 2021 г., и в IV квартале через внеочередное собрание акционеров.

Если абстрагироваться от исторического опыта выплаты дивидендов ВТБ, то ожиданий неисполнения обещаний на 2021 г. нет. Сверхпозитивный сентимент от столь щедрых, хотя и не одномоментных дивидендов, конечно, несколько меркнет в среднесрочной перспективе. Однако объективные обстоятельства в части соблюдения нормативов ЦБ требуют спокойных и взвешенных шагов.

В принципе, августовское видение потенциала бумаг на 2021 г., на основе ставки акционерного капитала по модели САРМ в 9,89% для банковской отрасли России без учета темпа роста дивидендов, реализовано. Расчетный потенциал составлял 12% при таргете курса в 5,84 коп. Максимум октября зафиксирован на 5,75 коп. Потенциал на будущий год еще предстоит реализовать.

Техника рынка акций банковского сектора

Исторически бумаги финансовых компаний обладают большей чувствительностью к рыночному и монетарному циклам. Это значит, что при ожиданиях восстановления экономики акции банков идут вверх на опережение к широким индексам акций, а при стагнации — задают тон на спуске.

Так, если сравнивать динамику индекса МосБиржи с бумагами ВТБ от начала 2021 г., то на пике октябрьской стоимости бенчмарк прибавлял 30% при +51% по бумагам банка.

Зеркальная, но подтверждающая посыл о чувствительности бумаг ситуация, была в кризисном 2020 г. Тогда спред доходностей с индексом был явно не в пользу бумаг ВТБ: делалось предположение о высокой вероятности восстановления котировок банка, как только начнется оживление экономики. Спустя год — акции +80%. Оценки, данные в октябре 2020 г., полностью реализовались.

Обстановка на глобальных рынках капитала далека от спокойной. Если в Штатах наблюдаются первые попытки начать коррекцию перегретых индексов, а фактор монетарного ужесточения ФРС пока не воспринимается всерьез инвесторами, то азиатские площадки содрогаются от рекордной инфляции, энергетического кризиса и масштабных проблем строительной отрасли Поднебесной.

Поскольку российский рынок тесно вплетен в процесс движения мирового капитала, с поправкой на наблюдаемое в последние месяцы ралли сырьевого рынка, вряд ли отечественным индексам удастся долго игнорировать внешние риски. Тем более и на товарных площадках отмечается охлаждение — цены газа, угля, металлов демонстрируют значительное падение от максимумов года. Нефть пока держится.

Таким образом, не отказываясь от положительного долгосрочного взгляда на акции, в момент общерыночного охлаждения спроса к рисковым инструментам не вызывает никакого удивления опережающая динамика падения бумаг ВТБ. Нюансы по дивидендам лишь временно ограничивают аппетит к риску.

С технической точки зрения бумаги в этом году вышли за рамки глобального падающего тренда, повысив в долгосрочной перспективе вероятность движения к 6,5 коп.

Сейчас, на волне локального падения рынков, акции вплотную приближаются к горизонтальному уровню поддержки, немногим ниже 5,1 коп. Это область максимумов перед весенним обвалом рынков 2020 г. Чуть глубже, на 4,95 коп., выпадает сплетение минимумов осени и диагональная поддержка, берущая свое начало от майского провала 2021 г. Вероятно, здесь и будет оказано первое значительное сопротивление фондовым медведям.

На случай разрастания упаднических настроений на фондовых площадках, включая товарные рынки, следующей областью спроса выступит планка на 4,6 коп. О более значительном снижении при текущих сильных фундаментальных вводных говорить пока не приходится.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Отскок возглавляют вчерашние аутсайдеры

У всех на слуху: инвестировать ли в McDonald’s

Сбербанк: глубоко ли уйдет

Космические инвестиции на СПБ Бирже. Инфографика

Какие российские IPO ждать в 2022 году

Как заработать на ИИС до 100%

Нефть снова растет. Кого из нефтяников добавить в портфель

10 акций роста. Экспертиза Индекса Next Generation 50

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

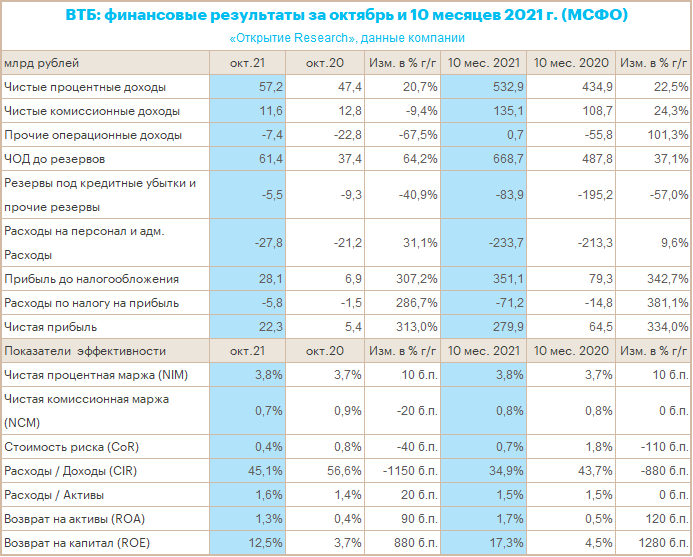

Отчет ВТБ за 10 мес. 2021 г. МСФО: дивдоходность по итогам года может составить 14%

Группа ВТБ объявила в пятницу, 26 ноября, финансовые результаты по МСФО за октябрь и 10 месяцев 2021 года.

Ключевые моменты отчета:

Комментарий «Открытие Research»

Алексей Павлов, главный аналитик по российскому рынку «Открытие Инвестиции»

Нас несколько разочаровало снижение комиссионных доходов и рост расходов в октябре. Однако не исключено, что первый фактор был разовым, а об увеличении издержек во II полугодии банк предупреждал уже давно. В любом случае ВТБ уверенно следует к рекордной чистой прибыли в 2021 году. С учетом продажи доли в «Магните», по итогам года вырисовывается 320–330 млрд руб. консолидированной прибыли и дивидендная доходность на уровне 14%, если ВТБ, как и обещал, направит ее половину акционерам в виде дивидендов. Мы считаем вероятность такого события очень высокой.

У нас есть актуальная идея по акциям ВТБ, цель 0,0674 руб.

Динамика акций

Акции ВТБ по итогам торгов в пятницу, 26 ноября, подешевели на 3,6% до 0,047035 руб. При этом индекс МосБиржи упал на 3,5%, поэтому бумага смотрелась в целом наравне с рынком. В то же время обыкновенные акции Сбербанка (обычка) подешевели на 4,1% до 304,28 руб. Соответственно, ВТБ смотрелся по темпам немного лучше конкурента.

С начала года акции ВТБ выросли на 24,8%, а акции Сбербанка — на 12%. При этом за последние 12 месяцев с текущей даты ВТБ подорожал на 27%, а Сбербанк почти на 22%. Однако за последние 5 лет «Сбер» подорожал на 91%, а ВТБ подешевел на 31,6%.

Консенсус-оценка рынка

По акциям ВТБ 7 рекомендаций «покупать», 0 — «продавать», 4 — «держать», свидетельствуют данные в терминале Bloomberg. 12-месячный консенсус-таргет 0,06486 руб., что на 38% выше текущей цены (0,0470357 руб.).

Дивиденды

В настоящий момент дивидендная доходность акций ВТБ из расчета всех выплаченных за последние 12 месяцев дивидендов составляет 0,4% (12-месячная дивидендная доходность). Индикативная дивидендная доходность (по последнему дивиденду в годовом исчислении) также составляет 0,4% с учетом цены акции 0,047035 руб. на момент расчета. Прогнозная дивидендная доходность на 2021 г. подразумевает 14%, на 2022 год — 12,4%.

ВТБ следует достаточно интересной дивидендной политике. С 2018 г. банк устанавливает выплаты по всем трем типам акций так, чтобы дивидендная доходность владельцев привилегированных и обыкновенных акций была равна. Для расчета доходности по обыкновенным акциям используется средняя цена акций за соответствующий год. «Изюминка» дивидендного подхода ВТБ: чем дороже обыкновенные акции, тем выше на них дивиденд в абсолютном выражении.