Про какой возврат уплаченного НДС людям рассказывают ведущие Первого канала

В интернете пошла очередная волна мошенничества с липовым возвратом НДС гражданам. Тема не новая, но в эту ловушку по-прежнему попадают доверчивые люди.

В чем же суть мошенничества? За основу взята реальная система с возвратом НДС иностранцам называемая tax free. Поскольку при введении этой системы о ней много говорили по телевидению и в писали в СМИ, то почти все люди что-то как-то о ней слышали. Так же много говорят про импортозамещение.

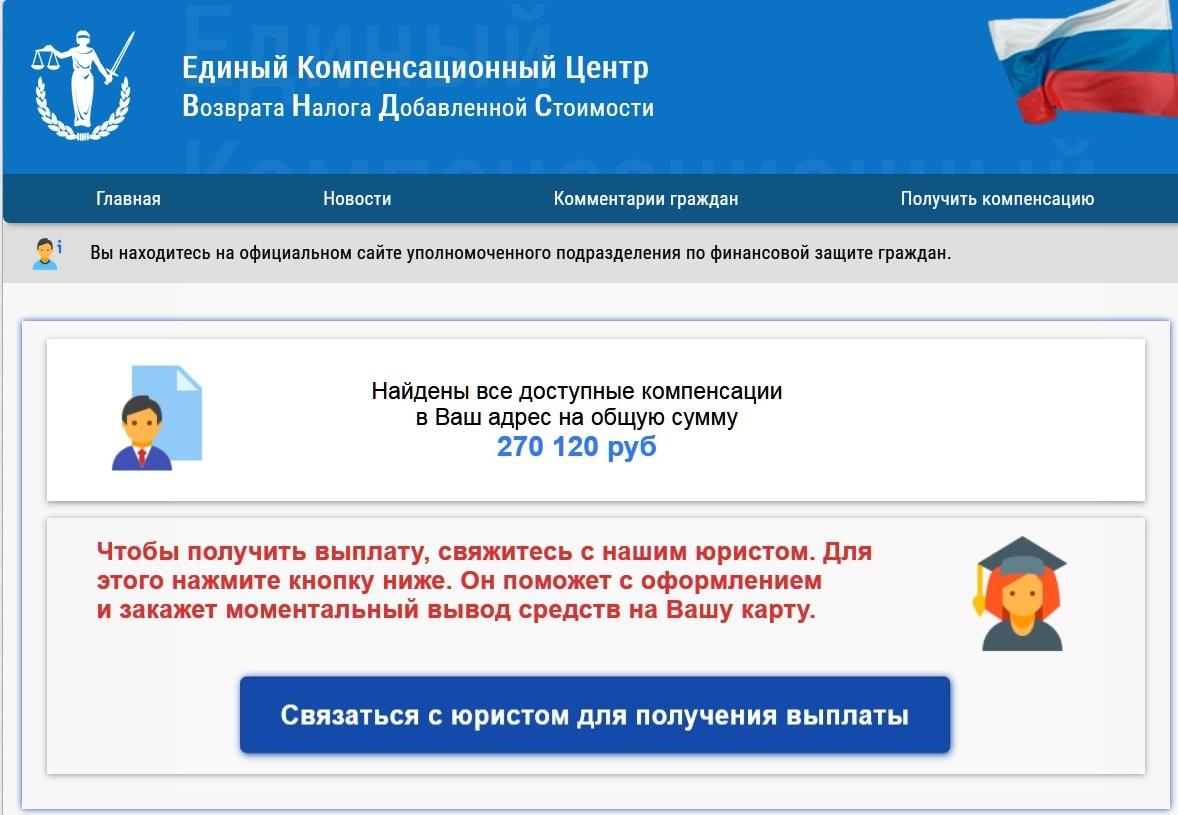

И вот этим и пользуются мошенники. Они создали сайт некоего Единого Компенсационного Центра Возврата Невыплаченных Денежных Средств, где обещают вам вернуть весь НДС, который вы уплатили за последние три года. Обещают они вот что:

«Согласно постановления 34/16325к, направленного на поддержку импортозамещения и повышению благосостояния населения, каждый гражданин может получить денежную компенсацию затрат на оплату товаров иностранного производства. Расчет суммы компенсации и выплата средств производится за период с 01.01.2015 г.»

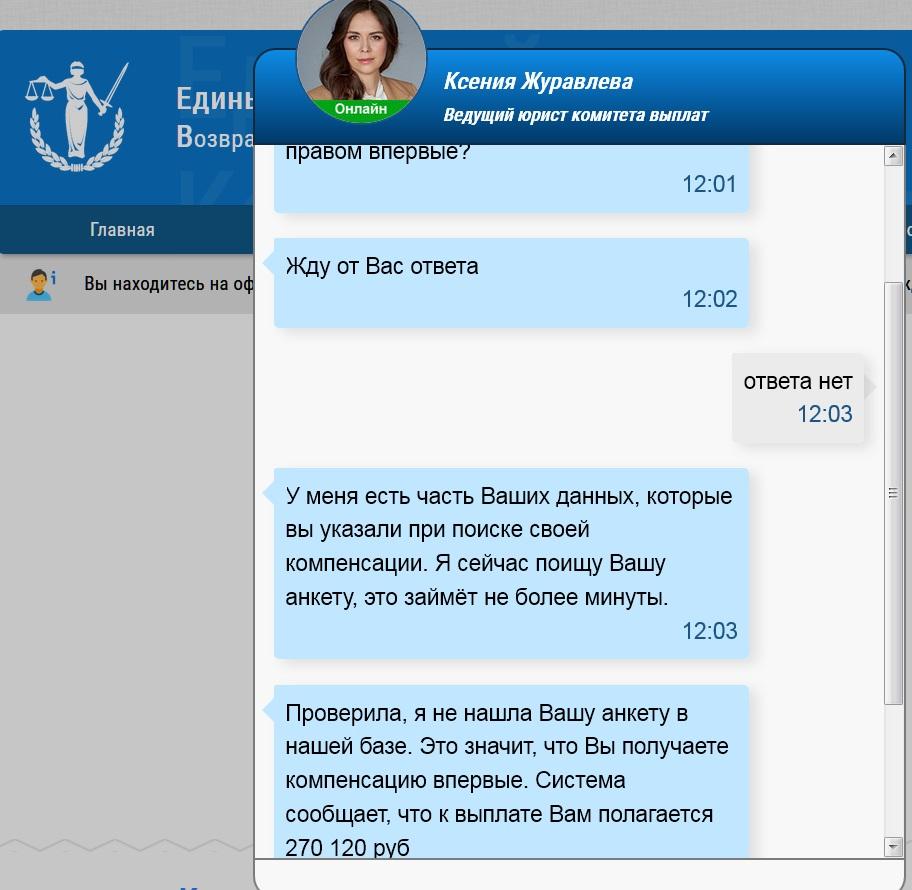

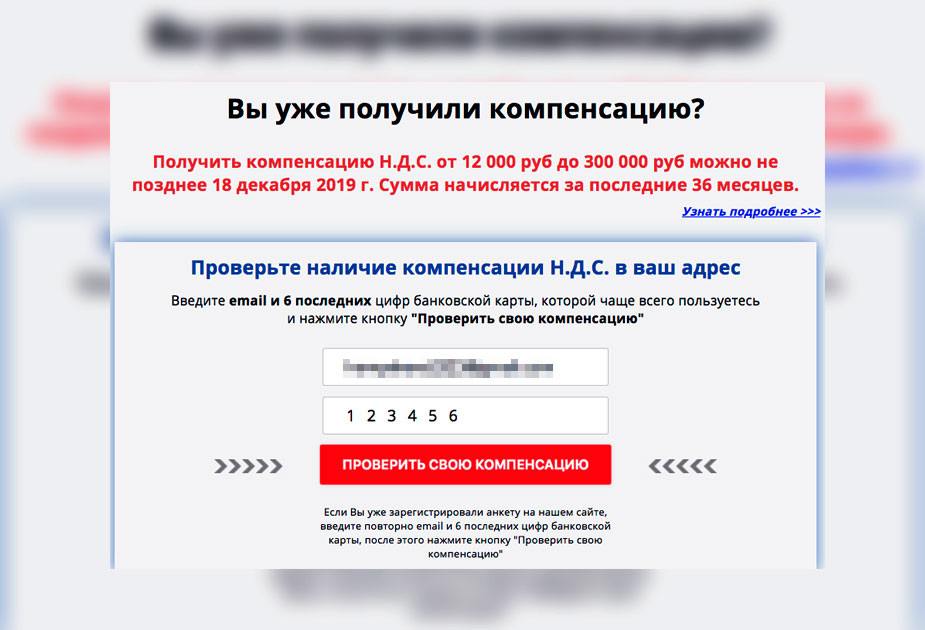

Сайт этих мошенников меняет адреса, но картинка и принцип работы остается прежними — вы вводите свои данные, они якобы ведут поиск положенных вам сумм (и, естественно, находят!). Сумма, правда, почему-то всегда одинаковая — 270 120 рублей. И тут же вам предлагается связаться с юристом, чтобы эти деньги неземедлительно получить.

Сайт имитирует прямое общение с пользователем, но это на самом деле не так. Без разницы, что писать им в ответ.

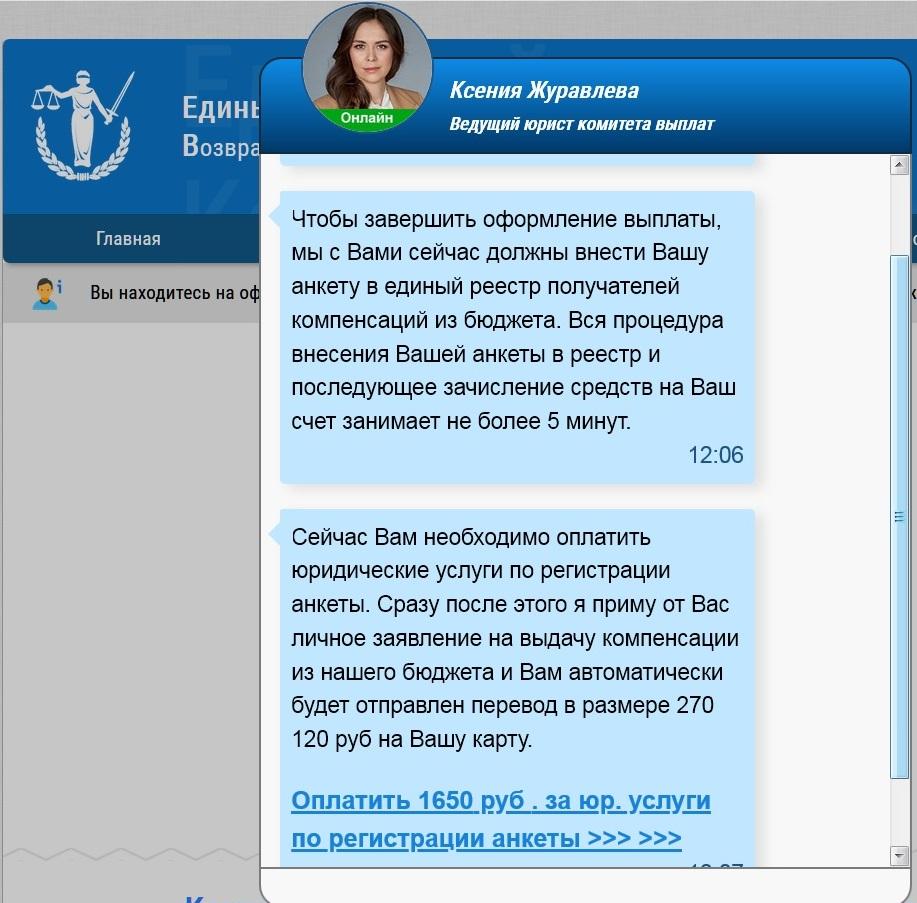

Заметим, что аппетиты мошенников растут. В октябре прошлого года они просили на первом этапе всего лишь 277 рубля. А в этом уже 1650. И просьбы оплатить будут многократными.

Естественно, никаких денег люди не получают.

«Клерк» предупреждает, что никаких компенсаций и возвратов НДС не выплачивается, тем более через интернет. Не ведитесь на подобные лохотроны. Никто просто так деньги не раздает. Все ровно наоборот — полно людей, желающих у вас их отобрать любым путем.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Обман с НДС. Мошенники гарантируют «налоговый вычет», но обирают людей

«Получите налоговый вычет прямо сейчас!» — именно это обещают некоторые сайты. На фейковых страницах предлагают по адресу электронной почты и последним шести цифрам карты вычислить, какой налоговый вычет вам полагается. Но в итоге вам ничего не заплатят, наоборот — платить придётся вам.

Сайты именуют себя «уполномоченными федеральными подразделениями по финансовой защите граждан» и предлагают получить денежную компенсацию за товары, которые вы приобретали с 1 января 2015 года.

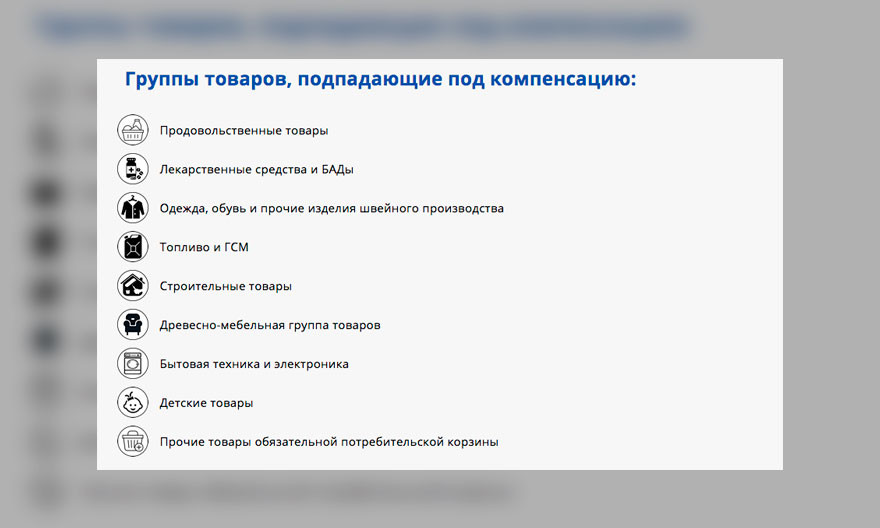

Якобы с помощью этих «уполномоченных» вы сможете вернуть налог на добавленную стоимость по ряду товаров. Но важно понимать, что, согласно законам Российской Федерации, вернуть НДС с покупок в обычных магазинах нельзя. И даже если на сайтах написано, что деньги компенсируются за оплату товаров иностранного производства и способствуют импортозамещению в нашей стране, — знайте, что это очередной бред и лохотрон.

Названия у «уполномоченных» могут быть разными: «Объединённый компенсационный фонд», «Официальный компенсационный центр возврата невыплаченных денежных средств», «Управление социальных компенсаций» и так далее. Схема у всех одинаковая.

Как вас обманывают?

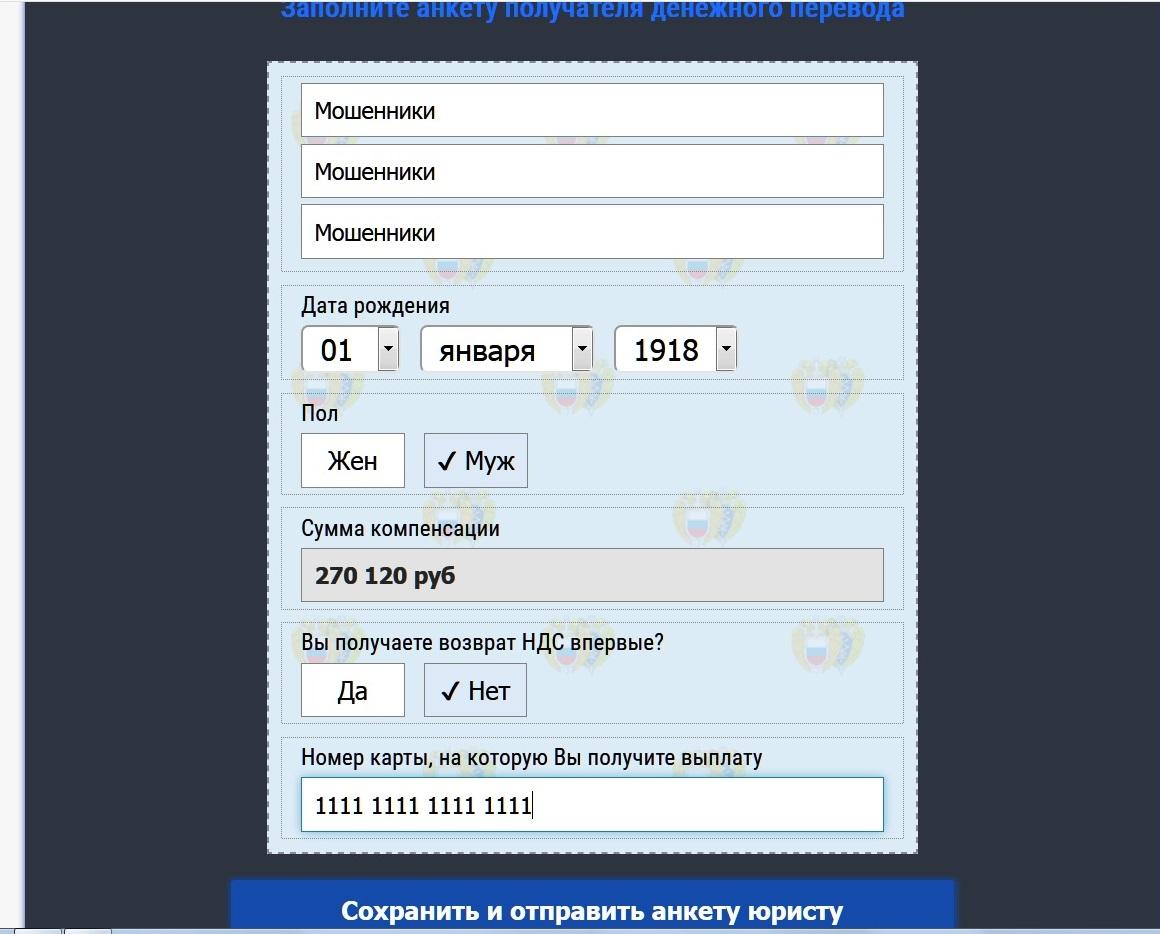

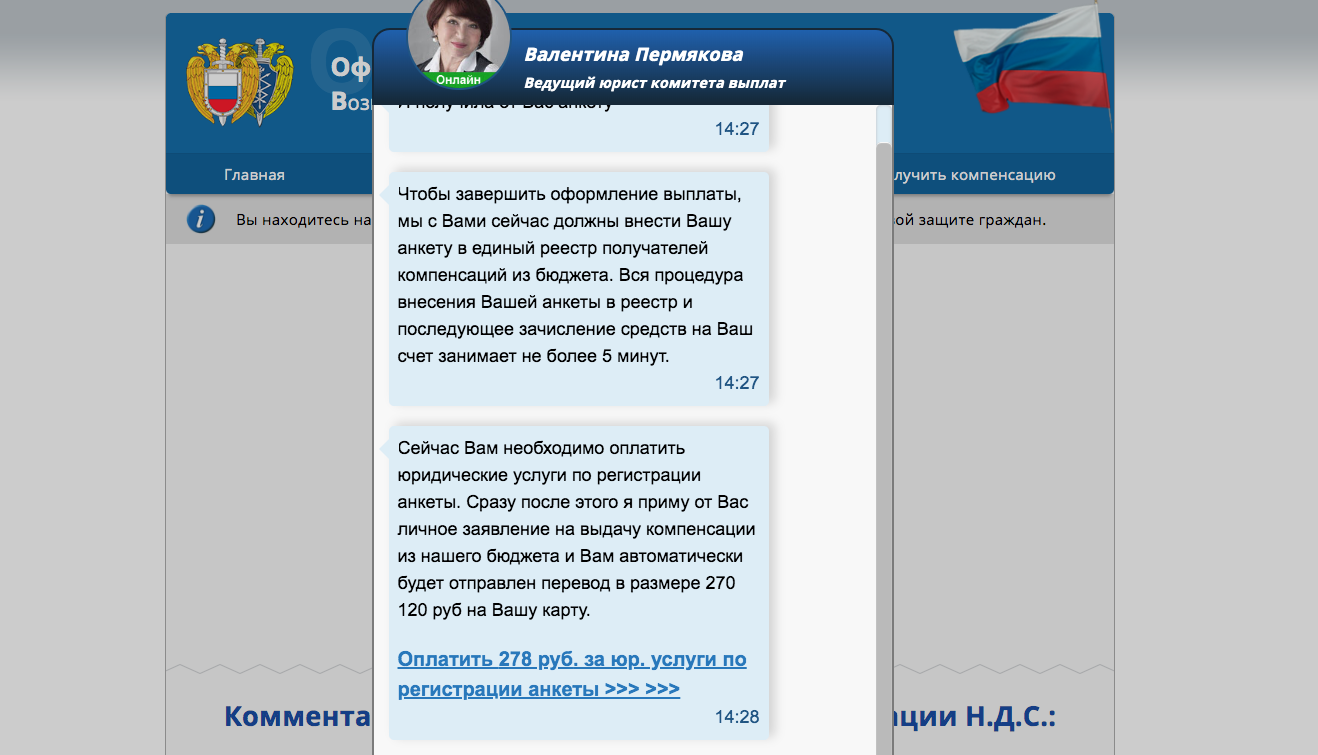

«Финансовые защитники» просят в заданную форму вписать свою электронную почту и последние шесть цифр банковской карты. Получить деньги можно только сегодня, завтра — поздно. Мы ввели вымышленную почту и вместо номера карты — набор цифр.

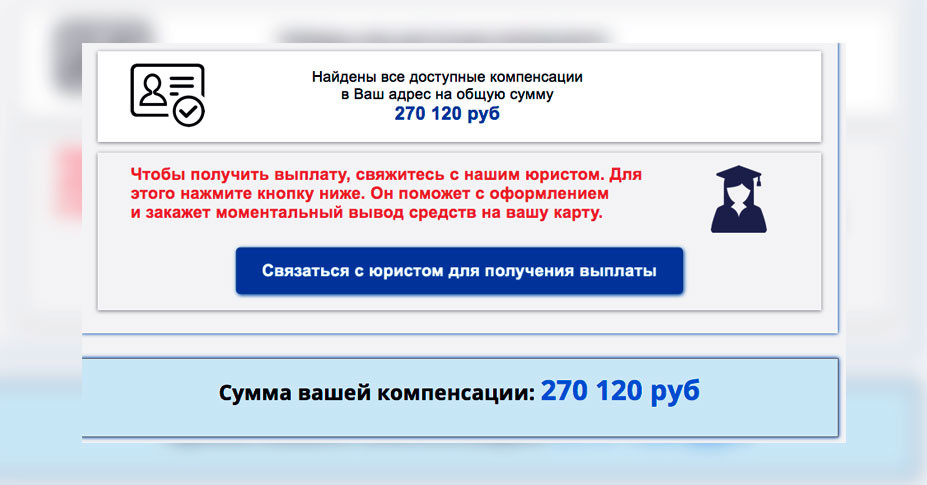

Магическим образом система выяснила, что от государства мы можем получить 270 120 рублей налогового вычета.

Чтобы деньги оказались у нас, нужно пообщаться с юристом. Несколько секунд ждём, пока юрист освободится. Удача — на связь выходит ведущий юрист «комитета выплат» Валентина Пермякова.

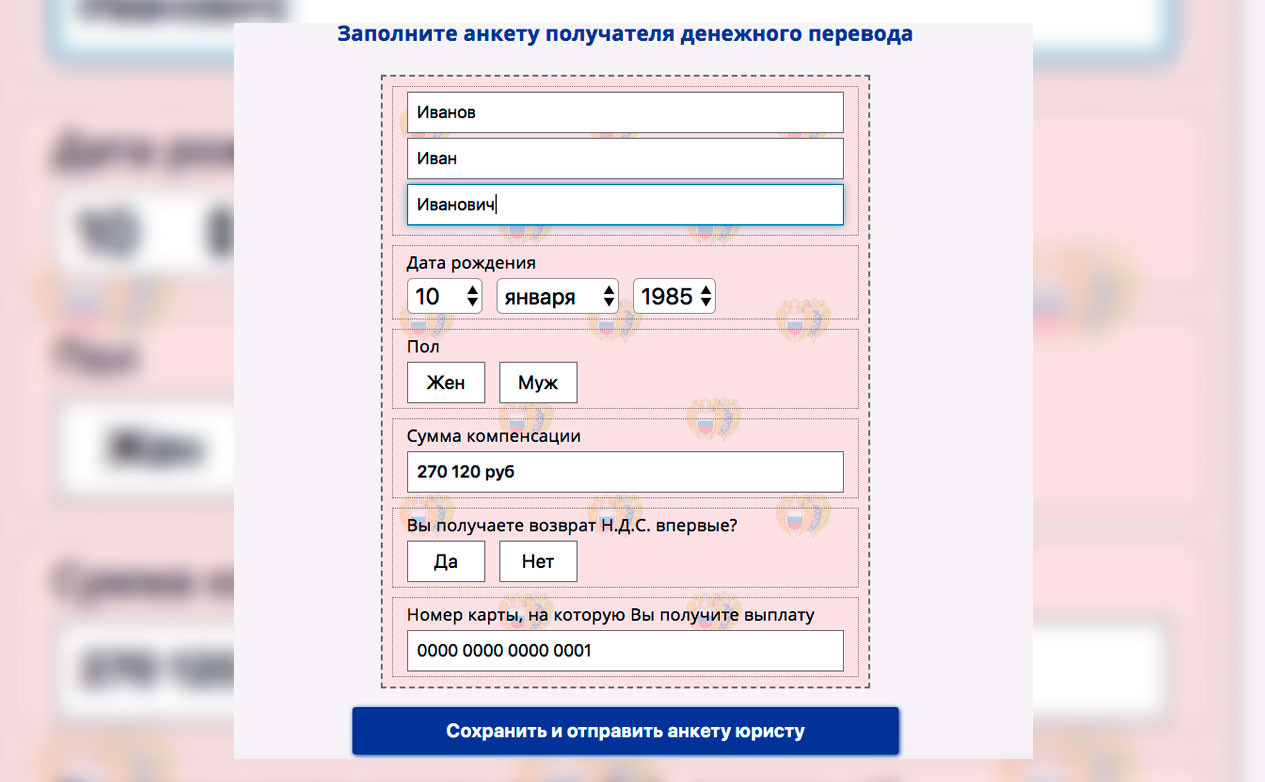

Следующий шаг — заполнить анкету на сайте, чтобы забрать «свои» деньги. Снова указываем данные воображаемого человека. И снова нам везёт — деньги придут автоматически, как только мы оплатим 278 рублей за услуги Валентины Пермяковой.

Как пишут другие обзорщики фейковых сайтов, заплатить придётся ещё 13 раз: за внеочередную проверку заявления — более 500 рублей, за привязку реквизитов — около 300, за цифровую подпись, страховой пакет и его активацию, комиссии и подключение мгновенных переводов — в сумме более 10 000 рублей.

Вычет из вашего личного бюджета будет точно. Для проверки мы вводили разные имена и данные, писали набор букв «ведущему юристу» — результат всегда был одинаковым. 270 тысяч рублей выплат, 278 рублей — первая оплата юриста, обещания об автоматическом переводе средств на нашу карту.

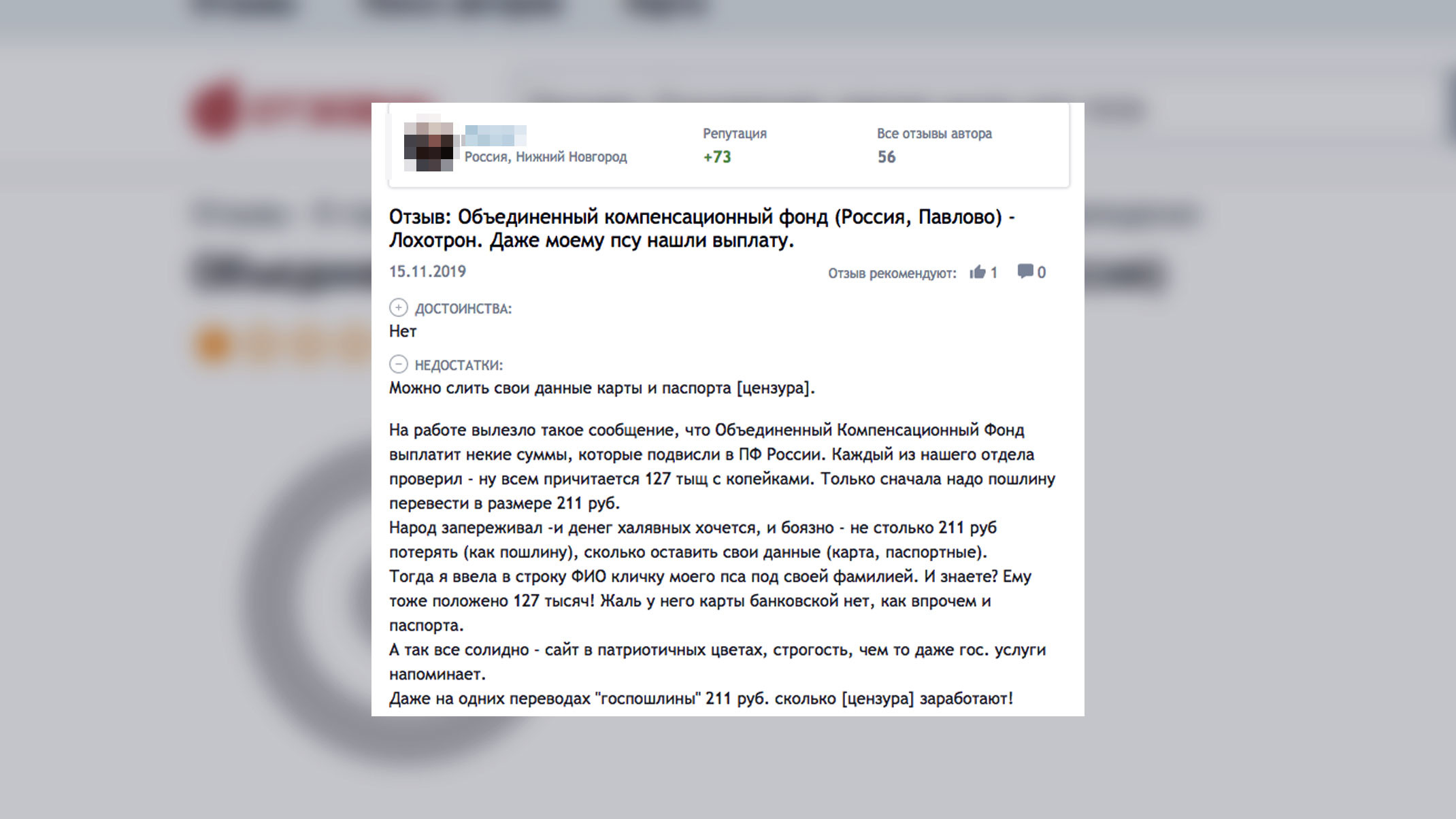

Некоторые люди с форумов вводили даже кличку своей собаки, чтобы проверить сайт на вшивость. Собаке выплаты тоже полагаются.

Получить налоговый вычет в нашей стране можно один раз за жизнь при покупке недвижимости, многократно при пользовании образовательными и медицинскими услугами. Кроме того, можно оформлять вычеты на несовершеннолетних детей. НДС вернуть нельзя. Для получения средств нужно регулярно платить налоги и сдавать декларации в ФНС.

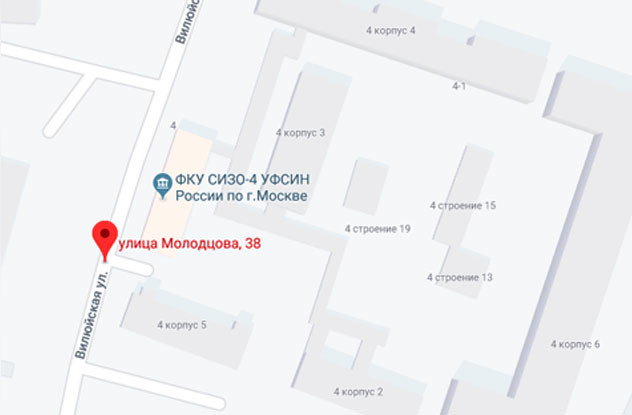

Попасться в ловушку мошенников легко — быстрые деньги всегда манят. Поэтому нужно быть особенно внимательными к нюансам. К примеру, «Официальный компенсационный центр возврата невыплаченных денежных средств» не указал на своём сайте никаких реквизитов, но зато оставил адрес регистрации, который почему-то совпадает с московским СИЗО № 4.

Сам сайт появился 1 декабря 2019 года, регистратор — Eranet International Limited, который живёт и работает в китайской провинции Гуандун. Обманывать людей удобно — российские правоохранители не достанут. Главное — побольше пообещать и побыстрее, тогда желающие сами подтянутся, к сожалению.

Чтобы не стать жертвой мошенников, не верьте обещаниям в стиле «много и сразу». И если даже где-то вам обещают «бонусы», проверьте законность этих утверждений. Если выплат по НДС не существует, как же вы их получите? Никак. А нервы и деньги потратите.

В Думу внесли проект о возврате банками соцвыплат, списанных у россиян за долги

Документ (№1248303-7) опубликован в электронной базе данных парламента.

В закон о потребительском кредите, в части, где прописаны способы его возврата, добавляется уточнение, что кредитор не вправе списывать с банковского счета заемщика денежные средства, являющиеся доходами от единовременных социальных выплат, в счет погашения задолженности по кредиту без получения дополнительного согласия заемщика по каждому случаю поступления таких денежных средств на банковский счет. Уточняется, что положения этой статьи распространяются на ипотечные кредитные договоры.

Одновременно расширяется перечень средств, которые можно отнести к социальным выплатам. Речь идет о пособиях и выплатах гражданам, имеющим детей, а также беременным женщинам, малоимущим гражданам. Полный перечень «социальных» средств, которые будет запрещено списывать для погашения кредитов, прописан в законе об исполнительном производстве, в статье 101 «Виды доходов, на которые не может быть обращено взыскание».

Гражданин получает право в течение 14 календарных дней со дня списания «социальных средств» обратиться в банк с заявлением о возврате. Кредитор обязан вернуть средства в течение трех рабочих дней после получения заявления. В законопроекте не приводится перечень документов, которые необходимо предоставить для возврата средств, как это установлено, например, в законе о кредитных каникулах.

При возврате средств текущая задолженность гражданина увеличивается на сумму возвращенных средств, данный долг должен быть возвращен заемщиком в течение семи календарных дней.

В случае принятия закон вступит в силу со дня его официального опубликования. В тексте делается оговорка для уже списанных с 1 января 2021 г. до момента вступления в силу документа долгов, за счет единовременных социальных выплат. По заявлению заемщика кредитор обязан вернуть эти средства в течение семи календарных дней со дня получения заявления от заемщика.

Он отметил, что указами президента предусмотрена защита специальных выплат, единовременных выплат от автоматического списания финансовыми организациями, однако в законе, в банковской практике и в нормативной базе это должным образом не отрегулировано.

Выплата средств пенсионных накоплений в вопросах и ответах

На информационных встречах в трудовых коллективах, которые проводят сотрудники ОПФР по Карелии, люди часто задают вопросы, касающиеся выплаты пенсионных накоплений. В связи с этим Отделение Пенсионного фонда публикует ответы на наиболее частые вопросы.

Какие выплаты средств за счет пенсионных накоплений можно получить?

Что такое единовременная выплата средств пенсионных накоплений (СПН), установленная Законом?

Некоторые категории граждан имеют право обратиться в Пенсионный фонд Российской Федерации с заявлением о выплате им средств пенсионных накоплений не в расчете на ежемесячную выплату, а в виде разовой выплаты – т.е. все пенсионные накопления гражданина выплачиваются одномоментно.

Кто имеет право на получение единовременной выплаты средств пенсионных накоплений?

Граждане, получающие страховую пенсию по инвалидности или страховую пенсию по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые не приобрели право на установление страховой пенсии по старости в связи с отсутствием необходимого страхового стажа и (или) количества пенсионных баллов, но достигшие установленного возраста назначения страховой пенсии: женщины – 55 лет, мужчины – 60 лет.

Это, прежде всего, относится к «двухпроцентникам», у которых пенсионные накопления по обязательному пенсионному страхованию формировались только в течение 3 лет (2002-2004 гг.).

Также граждане, размер накопительной пенсии которых в случае ее назначения составил бы 5 процентов и менее по отношению к сумме размера страховой и накопительной пенсии.

Кем и как осуществляется единовременная выплата средств пенсионных накоплений?

Пенсионным фондом Российской Федерации и негосударственными пенсионными фондами – в зависимости от того, где застрахованное лицо формировало средства пенсионных накоплений. Порядок выплаты устанавливается Правительством Российской Федерации.

Единовременная выплата не осуществляется лицам, которым ранее была установлена накопительная пенсия.

Что такое срочная пенсионная выплата? Из каких средств она формируется?

Срочная пенсионная выплата формируется за счет:

Гражданин, формирующий таким образом накопительную пенсию, при возникновении у него права на назначение страховой пенсии может по своему выбору:

Продолжительность срочной пенсионной выплаты – не менее 10 лет. Т.е. гражданин, решивший получать средства пенсионных накоплений в виде срочной выплаты, сам определяет продолжительность ее получения.

В чем особенности срочной пенсионной выплаты (СПВ)?

Срочная пенсионная выплата формируется только за счет дополнительных взносов на накопительную пенсию гражданина (а не за счет взносов работодателя по обязательному пенсионному страхованию!). Т.е. за счет средств, поступающих в рамках Программы государственного софинансирования пенсий, а также средств материнского (семейного) капитала, если владелец сертификата направляет их на накопительную пенсию.

Данные выплаты ежегодно первого августа подлежат корректировке, которая проводится на основании результатов от инвестирования и не учтенных при назначении пенсии денежных средств. Для ее проведения заявление в ПФР или НПФ подавать не нужно.

Если пенсионер выбрал СПВ (срочную пенсионную выплату) на 10 лет, а умер раньше, то выплатят ли правопреемникам остаток его пенсионных накоплений?

В случае смерти застрахованного лица после назначения ему срочной пенсионной выплаты невыплаченный остаток средств вправе получить правопреемники.

Особенность правопреемства средств материнского капитала, оформленного в СПВ, – остаток средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также дохода от их инвестирования, подлежит выплате иному кругу правопреемников, которыми являются только отец ребенка (усыновитель) или ребенок (дети), если нет отца.

Кроме этого, застрахованное лицо вправе самостоятельно выбрать правопреемника, или даже несколько правопреемников, и разделить между ними свои накопления, написав соответствующее заявление о распределении средств. При этом правопреемниками не обязательно должны быть члены семьи гражданина, это могут быть абсолютно любые люди (друзья, знакомые и другие лица).

Кому положена накопительная пенсия (пожизненная)?

Помимо срочной пенсионной выплаты застрахованное лицо вправе выбрать вариант обеспечения пожизненной (бессрочной) выплаты накопительной пенсии. Она положена тем гражданам, за которых работодатели перечисляли страховые взносы на формирование накопительной пенсии.

Расчет ежемесячной суммы определяется путем деления суммы пенсионных накоплений на продолжительность ожидаемого периода выплаты, который ежегодно устанавливается государством.

Так в 2019 году продолжительность ожидаемого периода составляет 252 месяца.

Так же, как и срочная выплата, пожизненная подлежит ежегодной августовской корректировке в беззаявительном порядке по результатам инвестирования.

В каком возрасте можно получить средства пенсионных накоплений?

Новый пенсионный закон, вступивший в силу с 1 января 2019 года, не изменяет возраст, при котором гражданин имеет право на выплату средств пенсионных накоплений.

ЦБ предложил ввести обязательную сумму возврата при кражах со счетов

Банк России планирует определить сумму денежных средств, которую банки должны возвращать клиентам-физлицам, ставшим жертвами мошенников, в упрощенном порядке, следует из материалов ЦБ о планах внести изменения в 161-ФЗ «О национальной платежной системе». Они были разосланы участникам банковского рынка от имени директора департамента информационной безопасности ЦБ Вадима Уварова.

С предложениями ознакомился РБК, их подлинность подтвердили три источника на финансовом рынке. Получение материалов подтвердили представители Росбанка и Альфа-банка. О разработке соответствующих изменений в 161-ФЗ Уваров рассказал 2 декабря на международном форуме по борьбе с мошенничеством в сфере высоких технологий AntiFraud Russia.

«Основными предпосылками для внесения изменений в закон являются: наблюдаемая картина по доле возврата денежных средств клиентам, необходимость существенной модернизации механизма противодействия хищению денежных средств и возврата списанных со счетов клиентов денежных средств», — отмечал Уваров. За третий квартал 2021 года мошенники похитили у банковских клиентов путем несанкционированных денежных переводов 3,2 млрд руб., при этом банки вернули клиентам только 7,7% похищенных средств, или меньше 250 млн руб.

Широко распространенное сейчас мошенничество, связанное с добровольной передачей физическим лицом данных (например, номеров платежных карт, кодов, паролей), которые используются преступниками для кражи средств с помощью методов социальной инженерии, «является одной из острых проблем, отрицательно влияющих на уровень доверия населения к дистанционным платежным сервисам и, как следствие, к кредитно-финансовой системе в целом», говорится в справке к поправкам в закон.

Планируется ввести упрощенный порядок возврата денежных средств гражданам, пострадавшим от мошеннической операции, в размере суммы, которую определит Банк России. Для этого гражданин должен уведомить банк о мошенничестве не позднее следующего дня после получения уведомления от банка о проведенной операции. Точную методологию расчета этой суммы ЦБ не раскрывает, отмечая лишь, что она будет посчитана, «исходя из целевого возврата денежных средств гражданам в среднем в 80–90% всех случаев социальной инженерии». Согласно исследованию группы «Тинькофф», в 2020 году мошенники похищали у россиян в среднем 13,9 тыс. руб. за один раз.

Возврат средств в пределах установленной суммы распространяется на все банки, но если у банка низкий уровень антифрода (механизма по предотвращению хищений), то ему придется вернуть клиенту всю похищенную денежную сумму, даже если она превышает этот размер. К низкому уровню будут относиться случаи, когда банки не могут выявить операции, совершенные без согласия клиента, несмотря на получение необходимой информации от ЦБ о мошеннических транзакциях.

Из документа не ясно, в какой степени на процедуре возврата отразится поведение самого клиента банка, когда он под воздействием мошенников самостоятельно переводит им средства. Сейчас по закону банки должны возвращать средства только в тех случаях, когда они не украдены по вине клиента. Два источника РБК в банках также говорят о том, что у рынка пока нет ответа на этот вопрос.

Помогут ли новые правила

Банк России провел первый раунд консультаций с участниками рынка, по итогам которых получил значительное количество предложений и уточняющих вопросов, рассказал РБК представитель ЦБ: «По результатам обсуждения готовится очередная редакция законопроекта, которая пройдет еще один раунд обсуждения. Пока о конкретных мерах или инструментах говорить преждевременно. Полагаем необходимым максимально учесть мнение участников рынка».

По мнению руководителя направления по противодействию онлайн-мошенничеству Group-IB Павла Крылова, из предложенных ЦБ инициатив поможет увеличить возвраты только мера по установлению их суммы. Директор департамента информационной безопасности Росбанка Михаил Иванов считает, что обязательные возмещения не окажут положительного эффекта на динамику роста мошеннических операций. «В случае принятия данного изменения потенциально возможны случаи злоупотребления со стороны недобросовестных клиентов, которые будут оспаривать ранее совершенные операции и требовать возмещения. Дополнительно проект изменений никак не описывает то, кто и каким образом определяет уровень зрелости «антифрода», — рассуждает Иванов.

Сейчас проблема с возвратами в том, что банк не обязан возмещать средства, если доверчивый клиент поверил мошенникам и выполнил их указания, отмечает советник по специальным проектам коллегии адвокатов А1 Сергей Демкин, при этом похищенные средства выводятся со счетов быстрее, чем клиент приходит в себя и начинает их поиск, а МВД неохотно работает по таким делам. По мнению юриста, ЦБ необходимо сосредоточиться на выработке общих правил и рекомендаций для банков по идентификации потенциальных мошенников. «Также особое внимание надо обратить на перевод денег за рубеж, особенно на Украину», — подчеркнул Демкин.

Эффективна ли заморозка операций

По действующему законодательству банк может заморозить сомнительную операцию максимум на два дня до связи с клиентом. Если он не вышел на связь, то операция возобновляется. Но далеко не все банки этим правом пользуются, говорит директор по методологии и стандартизации Positive Technologies Дмитрий Кузнецов. Также уже сейчас банки могут приостановить расходные операции по счету на срок до пяти рабочих дней, если клиент сообщает в свой банк о мошеннической операции, напомнил эксперт.

«На практике встречаются случаи, когда при временной приостановке системой мониторинга подозрительного платежа/перевода, имеющего признаки операции без согласия, клиент под влиянием мошенников подтверждает легитимность операции и просит осуществить перевод. Только спустя несколько дней приходит осознание, что клиент стал жертвой мошенников», — отмечает Иванов. Пяти рабочих дней, на которые ЦБ предлагает замораживать счет, недостаточно, чтобы потерпевший клиент успел обратиться в правоохранительные органы, полагает он: «Считаем, что данный срок должен быть увеличен до 30 рабочих дней».

Останавливать перевод на один-два дня, несмотря на согласие клиента, — это хорошая идея с точки зрения антифрода, но у добросовестных клиентов могут появиться проблемы, предупреждает Крылов: «Внедряя подобные меры по предотвращению хищений, банки могут столкнуться с ошибочными блокировками. Тем, у кого стоят хорошие антифрод-системы, беспокоиться не стоит, у них будет низкий процент жалоб, а вот остальные могут получить вал жалоб и обращений».