Ипотечное страхование

Термин ипотечное страхование по природе своей применим к страхованию кредитных рисков. Не следует путать данный вид страховки с такими видами, как страхование имущества или титульное страхование. Страхование недвижимости или титула могут входить в страхование квартиры по ипотеке в качестве дополнительных видов страховх услуг. Они могут быть включены в договор ипотечного страхования в качестве дополнительных рисков, например, титульная страховка, уничтожение имущества.

Зачем нужно оформлять страхование ипотеки?

Покупка страхового полиса влечет за собой дополнительные издержки, вследствие чего ипотечный кредит становится еще более дорогостоящим. Неслучайно подавляющее число клиентов задумываются над вопросом, обязательно ли страхование жизни при ипотеке. Если обратиться к законодательному акту, то можно узнать, что для оформления ипотеки требуется застраховать только залог. Однако это не мешает банкам выставлять свои собственные условия, невыполнение которых влечет за собой повышение процентной ставки по кредиту, что делает его менее выгодным, а может быть и отказ в принятии заявки на оформление.

![]()

Кроме того, за длительный срок ипотечного кредитования может случиться все что угодно, включая проблемы со здоровьем и с работой. Конечно, всегда хочется верить в лучшее, однако в данном случае риски слишком высоки. Оформление страхового полиса на весь срок кредитования поможет избежать проблем, ведь в критической ситуации погашение задолженности берет на себя страховая компания. Следовательно, вы сохраняете за собой право собственности на недвижимость.

Какие виды страхования при ипотеке предлагаются?

В силу того, что ипотека отличается длительным сроком кредитования и минимальной процентной ставкой, такие предосторожности вполне оправданы. Банки представляют собой в первую очередь коммерческую структуру, которая заинтересована главным образом в получении прибыли. Поэтому они требуют оформление сразу нескольких страховых полисов:

Если необходимость первого пункта обусловлена нормой закона, то второй вводится в интересах не только банка, но и клиента. Отказов от такой услуги как страхование жизни и здоровья при ипотеке практически нет. Это обусловлено не только стремлением снизить свои затраты по кредиту путем получения более выгодных условий, но и объективной оценкой ситуации. Заемщики отдают себе отчет в том, что жизнь крайне непредсказуема. А покупка жилья рассчитана, в том числе, на то, чтобы оно потто осталось детям. Поэтому можно с уверенностью сказать, что от такой услуги отказываться не имеет смысла. Только нужно предварительно навести справки, оформляется страхование жизни при ипотеке где дешевле. Как правило, банк имеет своих партнеров в числе страховых компаний или является частью группы компаний, одна из которых занимается данным видом услуг (Сбербанк, ВТБ, Ренессанс и так далее), Однако ничего не мешает найти подходящий вариант для сотрудничества самостоятельно.

![]()

Что касается страхования титула, то его необходимость существует в течение первых трех лет. Именно столько времени длится срок давности по сделке с недвижимостью, в течение которого ее можно оспорить. Это делается для того, чтобы избежать вероятности участия в так называемых двойных продажах, которые могут иметь место как по неосторожности, так и намеренно с целью мошенничества.

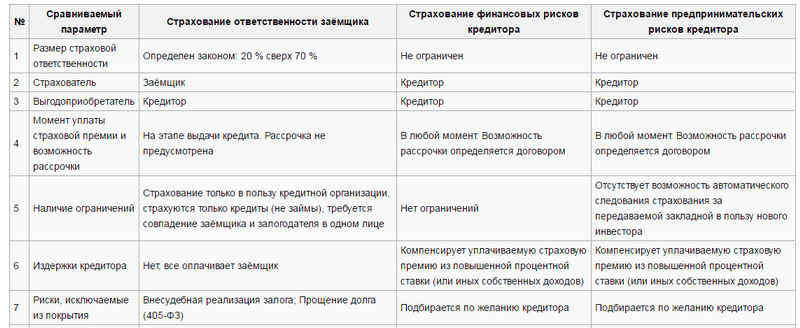

Предмет ипотечного страхования

Предметом является страхование ипотечных рисков. Заем на приобретение жилья, осуществляемый в рамках ипотечных программ кредитования, предполагает выдачу\получение значительных сумм. Смена рыночной ситуации характера для обеих сторон договора. Иными словами, прекратить свое существование может как банк, так и клиент, не исключены и финансовые риски.

В целом, все риски по ипотеке можно подразделить на систематические и несистематические. Основная масса рисков носит систематический характер. Несистематические бывают, свойственны конкретной экономике.

Таким образом, рисков при ипотечном кредитовании достаточно много, они зависят от течения инфляции, развития экономики или кризисных явлений, состояний рынка недвижимости и многих других рисковых моментов, которые взаимозависимы и влияют друг на друга.

![]()

Заемщику же важно знать следующие банковские риски:

![]()

Условия и порядок оформления страхования при ипотеке

Тарифы услуг страхования различается не только от одной компании к другой, но и в зависимости от заказанного пакета услуг. При комплексном страховании, которое включает в себя сразу три требуемых вида, многие компании предлагают существенные скидки. Если говорить о средней величине, то стоимость такого страхового пакета, как правило, составляет от 0,5% до 1,5% от стоимости кредита. При оформлении каждой услуги по отдельности потребуется гораздо больше трат. Важно помнить, что страховая компания также привязывает стоимость своих услуг к величине рисков в отношении того или иного клиента. Если говорить о страховании залога, то здесь ключевую роль также играет состояние квартиры или дома.

Оформляется страховка при ипотеке в офисе выбранной компании. Для заключения договора необходимо иметь при себе полный пакет документов. Специалист рассчитает стоимость услуг и составит график выплат, которого необходимо будет придерживаться.

Если в процессе выплаты кредита вы найдете страхование ипотеки где дешевле, есть возможность сменить компанию, которая оказывает эту услугу. Только с условием получения согласия банка.

![]()

Отметим, что при наступлении страхового случая клиент должен как можно быстрее уведомить как страховую компанию, так и кредитное учреждение.

После этого все вопросы решаются на уровне эти организаций. Как уверяют банки, ситуации, при которой выделенных средств не хватит на покрытие задолженности, быть не может, поэтому клиент может не волноваться. Страховая компания может отказаться от выплат в одном единственном случае: если при оформлении договора клиентом был скрыт факт, который в той или иной степени повлиял на возникновение страхового случая. Во всех других случаях есть основания добиваться компенсации через арбитражный суд.

Вопросы стоимости и расчеты

Обязанность страховать ипотечный кредит и взятое в ипотеку имущество возлагается на самого заемщика. При этом, суммы страховки он выплачивает из собственных, а не кредитных средств. В период бума ипотечного кредитования стоимость страховок подобных договоров, равно, как и их условия существенно изменились. Цена страховки возросла, а страховые компании в погоне за прибылями усложнили страховые продукты, подразделив их по принципу 1 риск – 1 страховка. К 2018 году, когда ажиотаж спал, а страхователи начали более рационально подходить к выбору страховых продуктов, появились универсальные страховые программы, объединившие в себе несколько возможных рисков. Так, сегодня калькулятор позволяет рассчитать одновременно несколько страховых программ.

![]()

Заемщики вынуждены при приобретении жилья заключать одновременно несколько или как минимум два договора страхования:

Дополнительно, предлагается оформить титульное страхование. Кроме того, ряд банков требует страхование жизни заемщиков и созаемщиков в пользу банка. Таким образом, все виды страховых договоров направлены, прежде всего, на защиту банковских интересов, так как выгодоприобретателем по всем страховым продуктам выступает банк, выдавший ипотечный кредит.

Вопрос выгодности ипотечного страхования для клиента

Несмотря на тот факт, что выгодоприобретателем является кредитор, момент выгоды для клиента все же имеется. Так, страховая выплата может частично или даже полностью компенсировать ипотечный займ, что может избавить клиента от судебных исков и отчуждения в пользу банка приобретенного имущества. Другие виды страховок в рамках кредита, например, от нетрудоспособности могут также спасти положение должника.

Как я экономлю на ежегодном ипотечном страховании

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбербанк-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — плюс-минус сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страхование объекта нужно будет оформлять только после постройки дома и регистрации права собственности.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом может быть выше: где-то на 0,5%, а где-то и на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно при ипотеке предлагают комплексную страховку, в которую входят все нужные банку виды страхования. Оформить ее дешевле, чем страховать риски по отдельности.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главной моей целью была квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбербанк-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбербанк-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Что важно знать про ипотечное страхование

5 Время прочтения: 5 минут

При покупке квартиры в ипотеку клиенту банка есть о чем волноваться, помимо страхования, но внимательно подойти к оформлению полиса все же необходимо — чтобы потом не кусать локти.

Кредитное страхование — один из двигателей всего рынка: и life, и nonlife. Именно на него (помимо ОСАГО) чаще всего жалуются клиенты. Причина не только в том, что между страховой и клиентом есть «прослойка» в виде банка, но и в комплексности этого вида. Обычно банк требует застраховать не только сам объект залога (квартиру или дом), но и жизнь заемщика, а также право собственности (титул). И продавец (банк), и «поставщик услуги» (страховая компания) заинтересованы в навязывании клиенту максимального пакета. А клиент, которому и так платить проценты по кредиту, естественно, хочет минимизировать затраты. Давайте разбираться, что из ипотечного пакета обязательно, а от чего можно отказаться.

Начнем с того, что единственным обязательным по закону видом страхования при ипотеке является страхование залога — согласно ФЗ № 102 «Об ипотеке (залоге недвижимости)». Статья 35 данного закона гласит, что, если нарушается непрерывность страхования, банк вправе потребовать досрочного исполнения обязательств по кредиту, то есть возврата всей суммы.

Вопрос страховой суммы — отдельная тема, причем очень важная, так как от нее зависит размер платежа по договору. Как правило, в большинстве договоров страховая сумма равна телу кредита (иногда плюс 10—15% для гарантий того, что она покроет все, с учетом штрафов за просрочку платежей). Эта сумма уменьшается вместе с телом кредита год от года. Правило действует вне зависимости от того, заключили вы договор сразу на весь срок кредита или только на год с последующим перезаключением.

Однако стоит рассмотреть возможность расширения суммы, обозначенной в полисе, до полной рыночной стоимости квартиры. В противном случае при утрате жилья вы не сможете вернуть свой первоначальный взнос по кредиту. Вы можете заключить дополнительный договор страхования не только конструктива, но и отделки квартиры, а также имущества внутри нее. Рекомендуется включить также страхование своей ответственности перед третьими лицами, так как нанесенный соседям ущерб от аварии в вашей квартире обычное страхование имущества, естественно, не включает. А платить по кредиту и оплачивать соседям восстановительный ремонт может оказаться слишком большой нагрузкой для ипотечника.

Страхование жизни и титула по закону не является обязательным, так что в теории от них можно отказаться. На практике же большинство банков предлагают «льготный» (пониженный) процент по кредиту при заключении комплексного договора ипотечного страхования. И если вы отказываетесь страховать жизнь, то вам могут предложить такую ставку, что уже и кредита не захочется. Отказ от страхования жизни и титула может снизить страховой взнос на 60—80%, но обычно повышение ставки банком даже на 1,5—2 процентных пункта сводит на нет экономию на этой части страховки.

К тому же риск смерти заемщика и потери им трудоспособности / получения инвалидности, на мой взгляд, все-таки стоит застраховать, чтобы долги перед банком не ложились на плечи наследников или родственников, вынужденных содержать потерявшего трудоспособность.

Если банк требует оформить полис в какой-то конкретной компании, это нарушение ФЗ «О защите конкуренции» и постановления правительства РФ № 386 — можете смело жаловаться в ФАС. У вас в любом случае должен быть выбор из аккредитованных банком страховых компаний.

То есть в теории вы можете предоставить при оформлении кредита уже действующий договор страхования жизни со сроком не менее срока кредитного договора и на сумму не меньшую, чем тело кредита. Однако на деле банк вряд ли примет ранее заключенный договор с неаккредитованной компанией. Во-первых, страховая документация (полис и правила) вашего личного договора, скорее всего, отличается от согласованной банком. Во-вторых, банк точно не устроит, что выгодоприобретателем являетесь вы, а не он.

Можно заключить с компанией договор-райдер на страхование дополнительных рисков. Например, онкострахование или от террористических актов (обычно эти риски не входят в стандартное покрытие СЖ). Многие ипотечники полагают, что полис, купленный при выдаче кредита, покрывает такие риски, как сломанный палец или ожог. Однако это заблуждение. Если вы не заключили договор на страхование от несчастного случая, никаких выплат вам не положено — палец придется лечить за свой счет.

Стоит отметить, что по любому дополнительному договору выгодоприобретателем являетесь вы сами, а не банк. А вот стандартный договор страхования вашей жизни и залогового имущества всегда заключается в пользу банка: при наступлении страхового случая ваш кредит будет погашен, а остатки суммы получите вы или ваши наследники.

Необязательным, но желательным хотя бы в первые три года видом, обычно включающимся в пакет ипотечника, является страхование титула, то есть права собственности. Оно нужно на случай, если договор купли-продажи квартиры будет по какой-то причине признан недействительным.

Многие банки не возражают против оформления титульного страхования только на первые три года владения недвижимостью. Однако при этом нужно понимать, что если объявятся собственники квартиры, не участвовавшие в сделке, но имевшие на нее права (например, незаконно обойденные во время приватизации), то риск ее потери ляжет на вас. Согласно пункту 1 статьи 181 Гражданского кодекса РФ, срок исковой давности по требованиям о признании сделки недействительной составляет три года — если один из участников сделки ее опротестовал. Но в случае предъявления иска лицом, не являющимся стороной сделки, срок исковой давности не может превышать десять лет со дня сделки.

Отказ от страхования титула даст вам возможность сэкономить около 0,15% от суммы кредита в год (то есть при теле кредита в 5 млн рублей — около 7 500 рублей). Так что решайте сами, стоит ли рисковать.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

О чём молчат банки. Как сделать ипотечную страховку в 2 раза дешевле и стоит ли вообще её брать?

Школьный хулиган, забирая у младшеклассников конфеты, ставит их перед выбором: «или делишься, или я тебя поколочу». Младшеклассник выбирает то, что ему выгоднее — отдать конфеты. Банк тоже даёт заёмщикам выбор — или оформляешь страховку на ипотеку, или я подниму тебе процентную ставку. Большинство предпочитает купить себе скидку, оформив полис, и не спорить. Но вот вопрос — действительно ли наличие страховки выгоднее, чем высокая процентная ставка и можно ли сэкономить на оформлении полиса, воспользовавшись услугами «своей» страховой компании, а не банковской.

Считаем, что выгоднее

Для начала посчитаем, будет ли выгода от снижения процентной ставки при оформлении полиса.

Расчёт будем делать на примере Сбербанка, потому что он занимает первое место по количеству оформленных ипотек.

Ипотека со страховкой и без

Для примера возьмём вторичное жильё стоимостью 3 000 000 рублей, первый взнос — 20%. При использовании всех возможных скидок (покупка на «Дом клик», страхование жизни и здоровья, молодая семья, электронная регистрация сделки) получаем ставку 7,3%. Считаем ежемесячные платежи и переплату с использованием калькулятора «Выберу.ру», где можно задавать любые параметры.

Фото: vbr.ru

Фото: vbr.ru

При оформлении кредита на 20 лет получаем ежемесячный платёж 19 042 рубля. Переплата — 2 174 429 рублей.

Скидка за оформление страховки — 1%.

Если её не использовать, то процентная ставка становится 8,3%. Ежемесячный платёж — 20 525 рублей. Переплата — 2 531 870 рублей.

Фото: vbr.ru

Фото: vbr.ru

Получается, что используя страхование жизни и здоровья, мы сэкономим 357 441 рубль. Это экономия на процентах, без учёта страховки.

Сколько стоит страховка

Для расчёта страховки воспользуемся калькулятором на «Дом клик». Стоимость полиса будет зависеть от остатка долга перед банком, пола заёмщика и даты его рождения.

В нашем случае остаток долга — 2 400 000 рублей. Пол заёмщика женский, возраст — 34 года.

Фото: domclick.ru

Фото: domclick.ru

Страховка будет стоить 8 256 рублей на один год. За весь срок кредита в 20 лет придётся заплатить около 165 120 рублей. Напомним, что разница в переплате между ипотекой со страховкой и без — 355 920 рублей. Получается, что выгода есть.

Но мы брали большой срок. Для чистоты эксперимента посчитаем выгоду при сроке кредита в 8 лет.

Ежемесячный платёж — 33 080 рублей. Переплата — 775 680 рублей.

Без страховки процентная ставка станет 8,3%. Ежемесячный платёж при этом поднимется до 34 295 рублей. Переплата — 892 320 рублей.

Экономия — 116 640 рублей. Расходы на страховку — 66 048 рублей. Выгода не столь большая как в первом примере, но есть.

Чем старше заёмщик, тем менее выгодной становится страховка. Например, для мужчины возрастом 50 лет полис будет стоить 21 600 рублей. За 8 лет он заплатит 172 800 рублей. В этом случае можно не оформлять полис, если вопрос стоит только в экономии.

Особенность оформления страховки при использовании маткапитала

Минус схемы в том, что продавцу надо месяц ждать поступления средств — на это пойдёт не каждый. Плюс схемы — страховка рассчитывается от окончательного размера ипотеки — 2 400 000 рублей.

Плюс схемы в том, что продавец не ждёт месяц, пока зачислятся деньги. Минус в том, что первоначальный ипотечный договор оформляется на 2 883 000 рублей. Сответственно, страховка будет рассчитываться от этой суммы, что составит 9 917 рублей.

Получается, что через месяц сумма задолженности изменится, а заплатить повышенную страховку придётся за весь год.

Можно ли сэкономить на полисе?

Мы уже выяснили, что оформлять страховку в обмен на скидку выгодно. Но мы делали расчёт по страховой программе, которую предлагает банк. Если вы придёте оформлять кредит в офис банка, то столкнётесь именно с этим предложением и сотрудник даже не заикнётся о том, что у заёмщика есть выбор.

Фото: sberbank.ru

Фото: sberbank.ru

Для сравнения возьмём компанию «Энергогарант». Страхование жизни и здоровья обойдётся заёмщику из нашего примера в 4 104 рубля. Как видим, в два раза дешевле, чем страховка, предложенная Сбербанком.

Цена ценой, но необходимо смотреть не только на стоимость полиса, но и на условия — риски, которые покрывает страховка, и причины отказа в выплатах. Многие рассматривают страхование жизни только как способ снизить переплату по кредиту. На самом деле полис покрывает риски утраты жизни и здоровья, поэтому надо выбирать не только цену, но и условия.

Практически все банки при оформлении ипотеки будут ставить условие — без страхования жизни и здоровья процентная ставка выше. В рассмотренном нами примере скидка составляет 1%. В большинстве других банков — 2%.

В прошлом году ЦБ предлагал расходы на страховку переложить с заёмщика на банки, чтобы избежать навязывания дорогих услуг, которые предлагают компании-партнёры или дочерние страховые компании. Однако пока инициатива ЦБ не нашла поддержки.