Компоненты основных средств что это

46. К основным средствам как совокупности материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев, относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства.

К основным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

47. Законченные капитальные вложения в арендованные объекты основных средств зачисляются организацией-арендатором в собственные основные средства в сумме фактически произведенных затрат, если иное не предусмотрено договором аренды.

48. Стоимость основных средств организации погашается путем начисления амортизации в течение срока их полезного использования.

Начисление амортизации объектов основных средств производится независимо от результатов хозяйственной деятельности организации в отчетном периоде одним из следующих способов:

способ списания стоимости пропорционально объему продукции (работ, услуг);

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования.

(см. текст в предыдущей редакции)

Дополнения, внесенные в пункт 48 Приказом Минфина России от 24.03.2000 N 31н, признаны недействительными (недействующими), не влекущими правовых последствий с момента их издания решением Верховного Суда РФ от 23.08.2000 N ГКПИ 00-645.

Не подлежат амортизации объекты основных средств некоммерческих организаций.

(абзац введен Приказом Минфина России от 24.03.2000 N 31н)

Стоимость земельных участков, объектов природопользования не погашается.

49. Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации.

(в ред. Приказа Минфина России от 30.12.1999 N 107н)

(см. текст в предыдущей редакции)

Изменение первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции и частичной ликвидации, переоценки соответствующих объектов раскрываются в приложениях к бухгалтерскому балансу. Коммерческая организация имеет право не чаще одного раза в год (на конец отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на счет добавочного капитала организации, если иное не установлено нормативными правовыми актами по бухгалтерскому учету.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

54. Материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств, приходуются по рыночной стоимости на дату списания.

(в ред. Приказов Минфина России от 30.12.1999 N 107н, от 24.12.2010 N 186н)

Компоненты основных средств что это

3-я улица Ямского поля, д.2 корп.7, офис 301

Москва, 125040

Бизнес решения

Компонентный учет

В рамках пересмотра применения международных стандартов финансовой отчетности в 2004 году были установлены требования компонентного учета для отражения амортизации основных средств. Компонентный учет (или компонентное требование) регламентирует раздельный учет каждого элемента объекта основных средств в случае, если его стоимость является существенной в совокупной стоимости данного объекта. После идентификации компонентов и определения сроков их полезного использования следует определение ликвидационной стоимости и выбор соответствующего метода начисления амортизации. Если отдельные элементы объекта основных средств имеют одинаковые сроки полезного использования, они могут быть сгруппированы для целей учета амортизации.

Оценка стоимости воздушных средств является яркой иллюстрацией применения компонентного подхода к учету основных средств. Корпус и двигатели самолета часто приобретаются у разных производителей и имеют разные требования по ремонту и техническому обслуживанию. Срок эксплуатации двигателя самолета существенно короче, чем корпуса; двигатель требует регулярной замены для обеспечения годности самолета к полетам. Определение двигателя как компонента позволяет начислять амортизацию в течение всего срока его полезного использования и полностью амортизировать стоимость двигателя до нуля или ликвидационной стоимости на дату замены. После этого признание компонента прекращается, а стоимость замещаемого компонента капитализируется при установке нового двигателя.

В соответствии с требованиями МСФО 16 амортизация представляет собой распределение амортизируемой стоимости актива между учетными периодами на протяжении срока его полезной службы.Существует несколько рекомендованных методов начисления амортизации основных средств по МСФО 16:

Амортизационные отчисления должны определяться отдельно для каждого значительного компонента основных средств, а метод начисления амортизации основных средств необходимо периодически пересматривать. Если в предполагаемой схеме получения экономических выгод от объекта произошли существенные изменения, следует соответственно изменить и метод начисления амортизации. Не подлежат амортизации те объекты основных средств, потребительские свойства которых с течением времени не изменяются, например земля.

В настоящее время все больше предприятий вводят компонентный учет в соответствии с требованиями МСФО.

Основные средства

Определение

Основные средства — это средства труда, имеющие материально-вещественную форму и сохраняющие ее в процессе использования. Объекты основных средств предназначены для использования в течение длительного времени (свыше 12 месяцев). К основным средствам относятся здания, сооружения, земля, станки, оборудование, транспорт и т.п.

Основные средства относятся к внеоборотным активам. В процессе использования они переносят свою стоимость на себестоимость готовой продукции (работ, услуг) посредством амортизации (износа).

Критерии основного средства

В соответствии с ПБУ 6/01 «Учет основных средств» актив принимается к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Амортизация основных средств

Амортизация основного средства, т.е. ежемесячное списание его стоимости на затраты, может производиться следующими способами:

Второй и третий способ относятся к ускоренным способам амортизации, когда в первые годы списываются большие суммы, чем в последующие. Последний способ призван отразить зависимость износа оборудования от количества выпущенной с его помощью продукции, когда это сильней влияет на износ, чем срок службы.

Не подлежат амортизации основные средства, потребительские свойства которых с течением времени не изменяются (например, земля, объекты природопользования, музейные коллекции т.п.).

Анализ использования основных средств

Анализ использования основных средств особенно актуален для фондоемких производств, где в себестоимости продукции большую долю имеет амортизация. На уровне бухгалтерской отчетности анализируют общее изменение стоимости основных средств, их долю в активах организации, а также фондоотдачу – отношение выручки к средней стоимости основных средств (см. подробней в Справочнике финансового аналитика).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Что относится к основным средствам предприятия

Понятие и состав основных средств

Что такое ОС? В состав основных средств предприятия входят активы, которые имеют материальное выражение и строго отвечают установленным законодательно критериям, на которых мы подробнее остановимся в следующем разделе статьи.

К таким активам относят здания, сооружения, машины, оборудование, приборы, предназначенные для измерений и регулировок, ЭВМ, транспорт, инструменты, инвентарь, объекты дорожной инфраструктуры, а также прочие виды активов.

В сельхозорганизациях к основным средствам относится племенной и рабочий скот, многолетние растения.

Важно! Объекты материальных активов не относятся к ОС, если они находятся на складах торговых либо производственных предприятий, изготавливающих их. В этом случае они учитываются как товары, предназначенные для продажи, либо как готовая продукция.

В учетной политике (далее — УП) организаций для целей бухучета может быть предусмотрен стоимостный лимит, ниже которого активы, удовлетворяющие критериям признания их как объектов ОС в бухгалтерском учете, могут быть классифицированы как материально-производственные запасы. При этом указанный лимит не должен превышать:

С 2022 года ПБУ 6/01 «Учет основных средств» утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

По общему правилу капитальные вложения не относятся к основным средствам предприятия. Капитальные же вложения в арендованные объекты основных средств могут быть включены в их состав.

ОС, использование которых ограничивается сдачей в аренду, в бухучете и отчетности признают доходными вложениями в материальные ценности.

Что входит в группу основных средств: критерии

Для того чтобы признать имущество в качестве объекта основных средств в бухучете, нужно соблюсти еще 4 основных условия:

Несмотря на то, что ФСБУ 6/2020 и ПБУ 6/01 предусмотрено только 4 требования, полагаем, что в качестве дополнительного критерия признания ОС в бухучете стоит рассмотреть возможность определения начальной стоимости объектов ОС.

Так, ФСБУ 6/2020 (до 2022 года действовало ПБУ 6/01) содержит конкретное указание на то, что ОС принимаются в бухучете по первоначальной стоимости. Следовательно, невозможность ее определения должна поставить под сомнение любую возможность признать ОС.

О применении указанных выше критериев см. в статьях:

ОС постепенно теряют свои первоначальные качества. При этом выделяют 2 вида износа основных фондов: физический и моральный.

Учет капитальных вложений в арендованные объекты ОС

Капитальные вложения, произведенные в арендованные объекты ОС, тоже можно признать основными средствами. В данной ситуации возможны 2 варианта: когда арендодатель компенсирует стоимость капитальных вложений и когда он подобные затраты не компенсирует.

При 1-м варианте подобные вложения в арендованное имущество не формируют объект ОС у арендатора, поскольку тогда результат этих вложений принадлежит арендодателю. Такие затраты аккумулируются на счете учета капвложений с их последующим списанием на счет учета расчетов с арендодателем.

При 2-м варианте, соответственно, капитальные вложения после их окончания могут формировать стоимость отдельного объекта основных средств.

В том случае, если арендодатель возмещает, например, не всю стоимость капитальных вложений, а за вычетом износа, часть не возмещенной в таком порядке стоимости может также формировать стоимость отдельного объекта ОС.

Если у вас есть доступ к «КонсультантПлюс», проверьте, правильно ли вы отражаете неотделимые улучшения в учете, в т. ч. убедитесь в корректности сделанных проводок. Эксперты К+ рассказали, как надо организовать учет по новым ФСБУ, действующим с 2022 года, и как нужно было делать по старому ПБУ 6/01. Если у вас доступа к К+ нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Различия в бухгалтерском и налоговом учете ОС

В целом как ФСБУ 6/2020 (действующий с 2022 года) и ПБУ 6/01 (действующий до конца 2021 года), так и НК РФ содержат сходные определения ОС. Главные различия могут быть сведены к следующему:

Подробнее о возможных способах ликвидации разниц между бухгалтерским и налоговым учетом см. в статье «Учет основных средств стоимостью до 100 000 рублей».

Хотите удостовериться, что верно организовали налоговый учет ОС? Получите бесплатный доступ к К+ и переходите в Готовое решение.

Итоги

Основные средства — важная составляющая имущества любого предприятия. Правильная квалификация объектов, которые относятся к основным средствам, — залог не только корректного ведения бухучета таких активов, но и возможность управлять затратами предприятия и избежать нежелательных налоговых последствий.

Принимаем к учету основные средства в 1С

При отражении приобретения основных средств в программе «1С:Бухгалтерия 8», ред. 3.0, есть несколько нюансов, на которые необходимо обратить внимание.

Принятие к учету ОС без сборки и монтажа

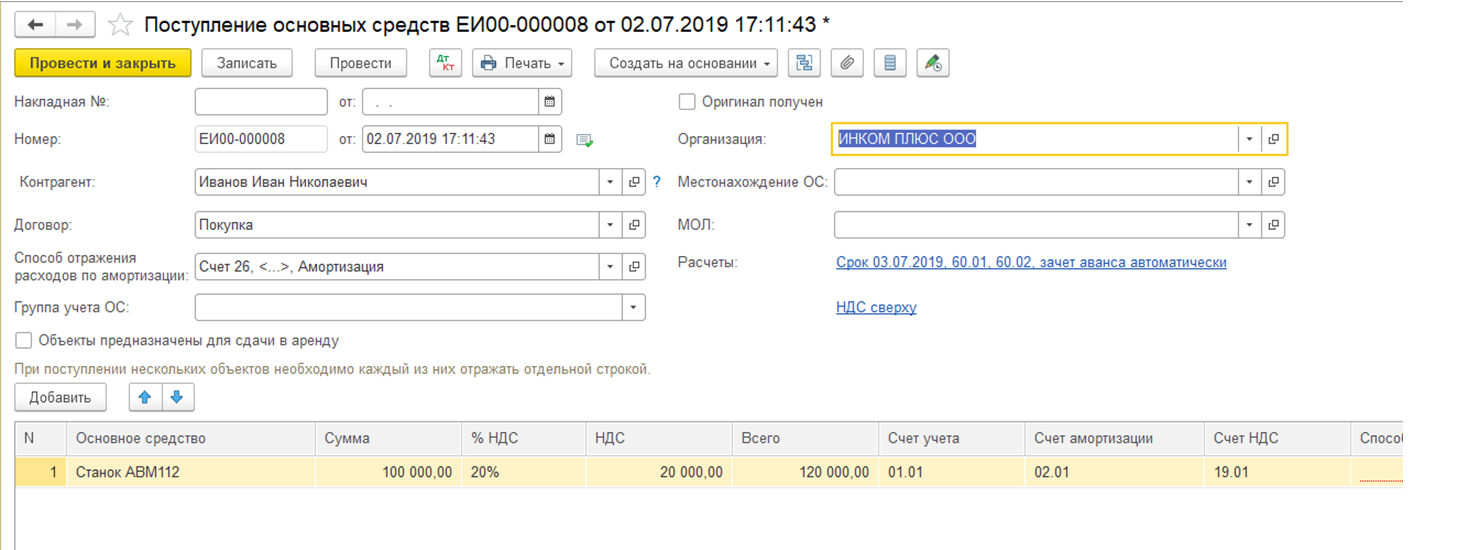

Стандартная ситуация, когда организация приобретает основное средство и вводит его в эксплуатацию, в тот же день оформляется в информационной базе документом «Приобретение объекта основных средств» (раздел «ОС и НМА» — «Поступление основных средств»). Этим документом также оформляется поступление основных средств, которые не требуют монтажа и дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

В табличной части существует возможность быстрого создания объекта справочника «Основные средства», для этого в колонке «Основное средство» необходимо ввести наименование объекта, после чего в контекстном меню выбрать команду «Создать. ».

У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

При проведении документа формируются проводки со счетом бухгалтерского учета 08.04.2 «Приобретение основных средств» (закладка «Бухгалтерский и налоговый учет»), помимо этого также данным документом формируются движения по регистрам сведений, необходимые для дальнейшего учета основных средств.

После проведения этого документа нет необходимости создавать и проводить документ «Принятие к учету ОС», так как проведенный документ делает проводки по приобретению ОС от поставщика и о постановке на учет вашего ОС. Также стоит обратить внимание на то, что при проведении данного документа амортизация ОС по налоговому учету сразу включается в состав расходов, если такое не нужно, то использовать данный документ не следует.

Приобретение ОС, требующего сборки и монтажа

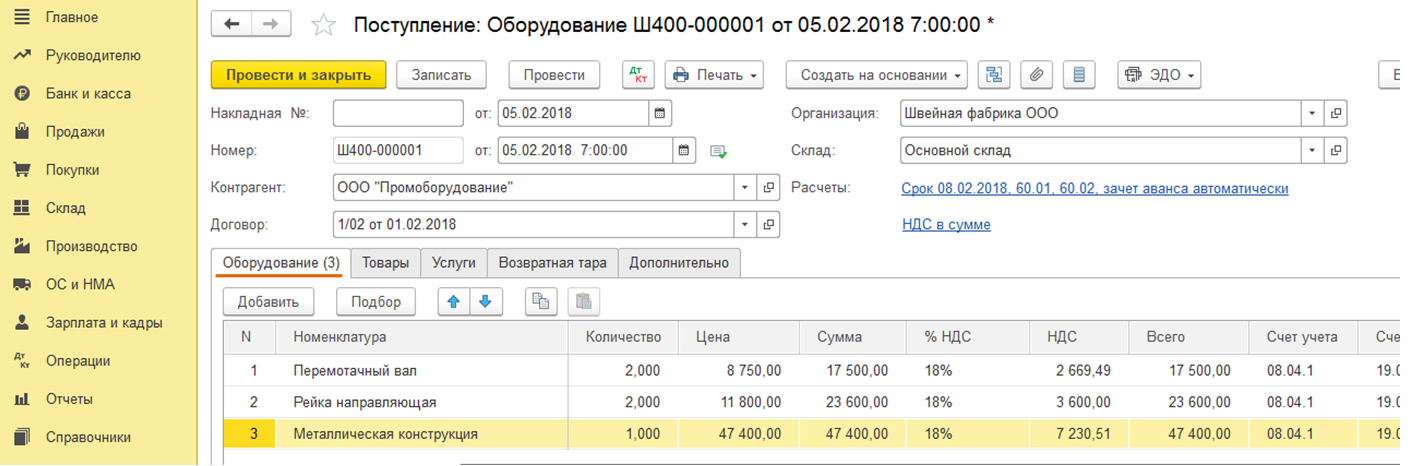

Но существует иная ситуация, когда основное средство перед вводом в эксплуатацию требует сборки как, например, компьютер. Сначала организация приобретает компоненты будущего основного средства — компьютерную мышку, монитор, системный блок и проч., после чего собирает все компоненты в единое целое — готовый компьютер и именно его вводит в эксплуатацию как основное средство.

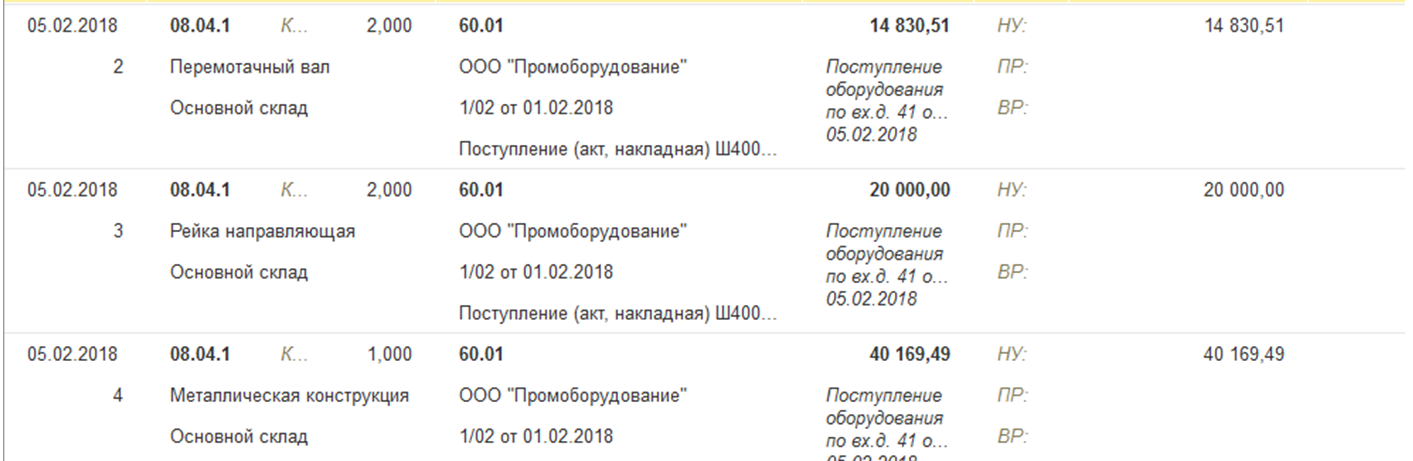

Такая операция оформляется по следующей схеме. Сначала создаем документ «Поступление оборудования» (раздел «ОС и НМА» — «Поступление оборудования») или этот же документ можно оформить как «Поступление товаров и услуг» с видом операции «Оборудование».

В табличной части «Оборудование» указываются все компоненты будущего основного средства, количество, цена, ставка НДС. Счет учета оборудования поставить необходимо 08.04.1 «Приобретение компонентов основных средств» (именно с этим счетом работает документ «Принятие к учету ОС»), счет учета НДС. Остальные закладки используются, если одновременно с оборудованием поступают и другие виды ТМЦ или услуги.

Оборудование, принятое на учет по счету 08.04.01, впоследствии подлежит принятию в качестве объекта основных средств документом «Принятие к учету ОС».

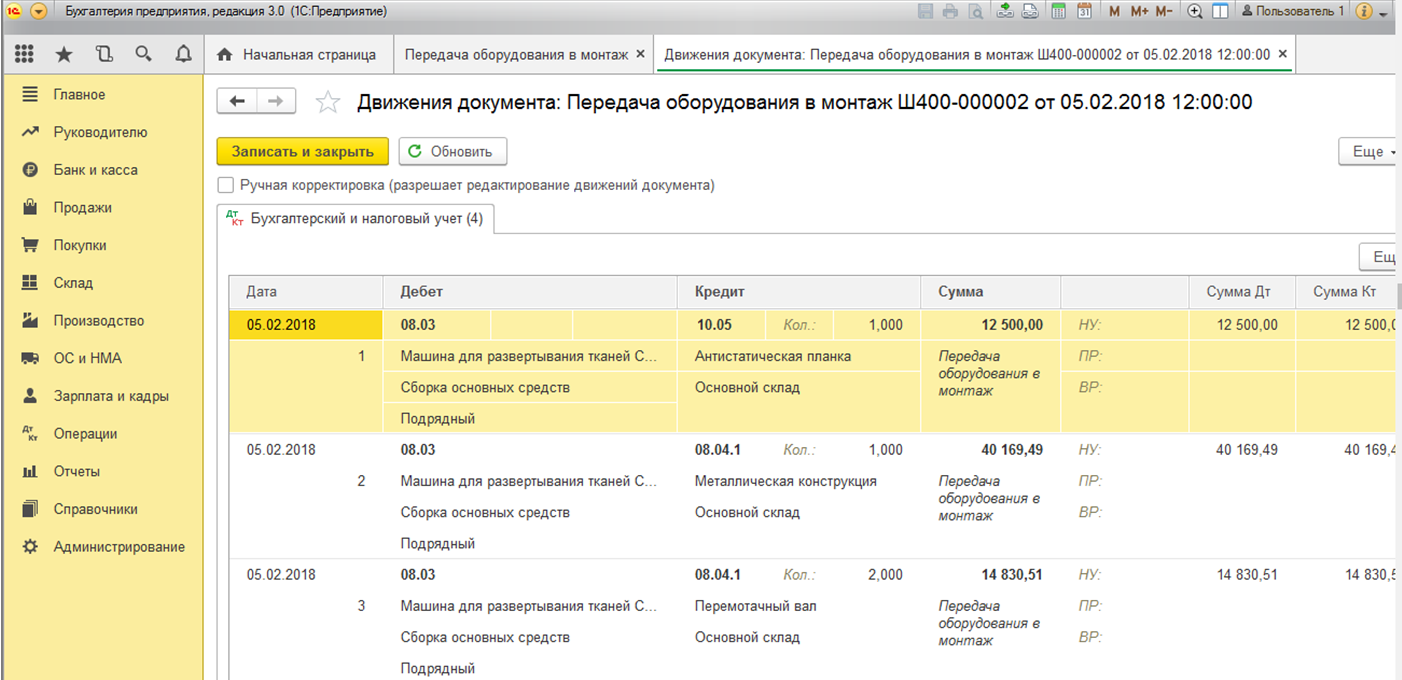

Когда после покупки у контрагента необходимо «собрать» воедино компоненты и дополнительные материалы (запчасти) и передать их на сборку основного средства, то есть осуществить монтаж оборудования, это делается при помощи документа «Передача оборудования в монтаж».

Счет учета необходимо указать 08.03: только через этот счет программа корректно перенесет составные части на ОС при его принятии к учету (раздел «ОС и НМА» — «Передача оборудования в монтаж»).

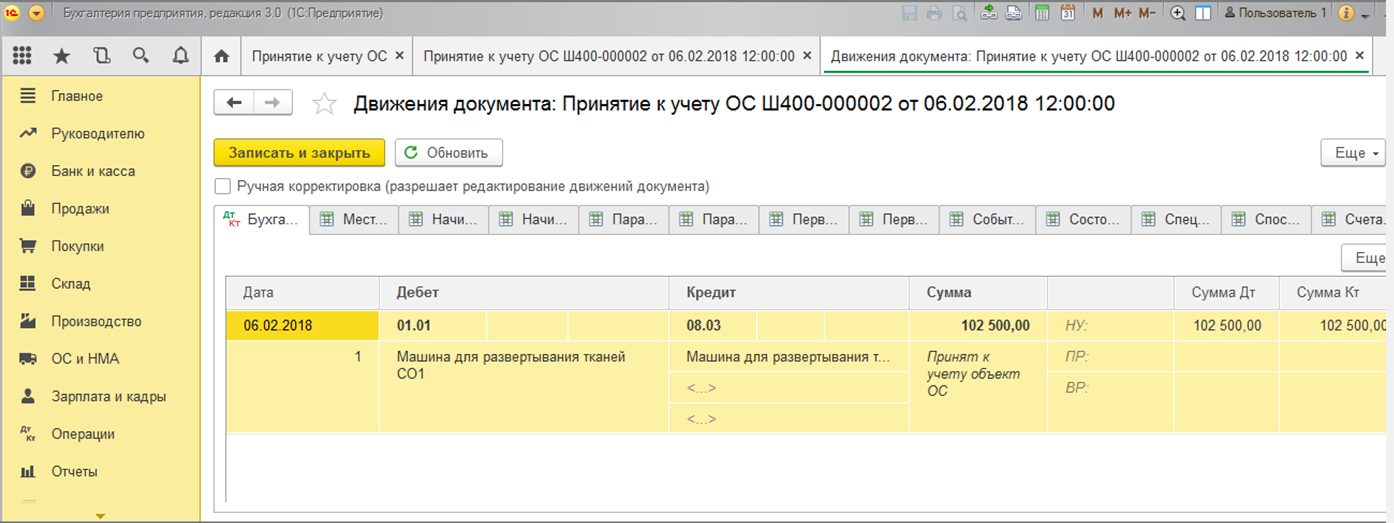

После этого оформляется документ «Принятие к учету ОС» (раздел «ОС и НМА» — «Поступление основных средств») с видом операции «Объекты строительства».

Важно на закладке «Внеоборотный актив» в поле «Объект строительства» выбрать объект сборки и проверить, что в поле «Счет» указан счет 08.03.

При проведении формируются проводки по Дт 01.01 и Кт 08.03.

Сумма проводки соответствует сумме, накопленной на счете 08.03 при формировании первоначальной стоимости основного средства.

Важный нюанс: документ «Принятие к учету ОС» не работает как самостоятельный документ по вводу в эксплуатацию основного средства! Соответственно только через него принять к учету внеоборотный актив нельзя, документ попросту не сформирует первоначальную стоимость и необходимые записи регистров.

Способ начисления амортизации

Способ начисления амортизации указывается при принятии основного средства к учету в документе «Принятие к учету ОС» на закладке «Бухгалтерский учет» в поле «Способ начисления амортизации».

Если используется документ «Поступление основных средств», то способ начисления амортизации всегда линейный (устанавливается по умолчанию).

Для целей налогового учета способ начисления амортизации указывается в разделе «Главное» — «Настройки налогов и отчетов» — закладка «Налог на прибыль». Вне зависимости от выбранного способа для восьмой — десятой амортизационных групп всегда по умолчанию применяется только линейный способ начисления амортизации.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>