НОВАТЭК является второй по величине компанией, занимающейся добычей газа в России. На первом месте, разумеется, Газпром.

#россия #экономика #энергетика #газ #новатэк

Широкой аудитории НОВАТЭК стал известен всего лишь несколько лет назад. Узнаваемость компании неразрывно связана с развитием в России СПГ-индустрии. Именно НОВАТЭК является первой российской компанией, осуществляющий масштабный экспорт СПГ.

К настоящему моменту по капитализации НОВАТЭК является четвертой энергодобывающей компанией России:

В России долгое время доминировало правило, согласно которому экспортом газа может заниматься лишь Газпром. Однако это касалось лишь трубопроводного экспорта. Если говорить об СПГ, то подобную привилегию получил как раз НОВАТЭК.

Однако с чем это связано? Рынок СПГ является высококонкурентным. Задачей НОВАТЭКа является вывод российского газа в виде СПГ на рынки юго-восточной Азии (в первую очередь, это Индия, Южная Корея, Вьетнам и отчасти Китай). Грубо говоря туда, куда не смогут дотянуться трубы Газпрома. Основными соперниками выступают США и Катар. Соответственно, российский СПГ необходимо вывести из-под возможных санкций, которые наложить на частную компанию куда сложнее. Более того, если среди акционеров числятся мировая компания (французский Total, но об этом позже), то ввести санкции практически нереально.

Тем не менее, с другой стороны, государство не может не контролировать крупнейшего экспортера своего СПГ. Поэтому разберем структуру акционеров. Итак, у НОВАТЭКа это:

По первому пункту, думаю, вопросов нет. Акции свободно вращаются на бирже.

Затем. Принято считать, что основным руководителем компании является Леонид Михельсон. Действительно, Михельсон является председателем правления и «лицом» компании. С ним аффилированы SWGI Growth Fund (Cyprus) Limited и ООО «Левит». В общей сложности получается 21.6% акций НОВАТЭКа.

Газпром капитал (не нужно объяснять, что принадлежит Газпрому) вместе с «Волга Групп» контролируют 33.2% акций НОВАТЭКа. Таким образом, они имеют блокирующий пакет. Ни одно решение, которое идет вразрез государственной политики, не может быть принято без этих двух юрлиц. Сразу отмечу, что в одиночку «Газпром» не может иметь даже блокирующий пакет акций, поскольку тогда будет считаться, что компания аффилирована с государством и против нее можно будет ввести санкции.

Не забываем ставить лайк:)

Подписывайтесь, чтобы ничего не пропустить!

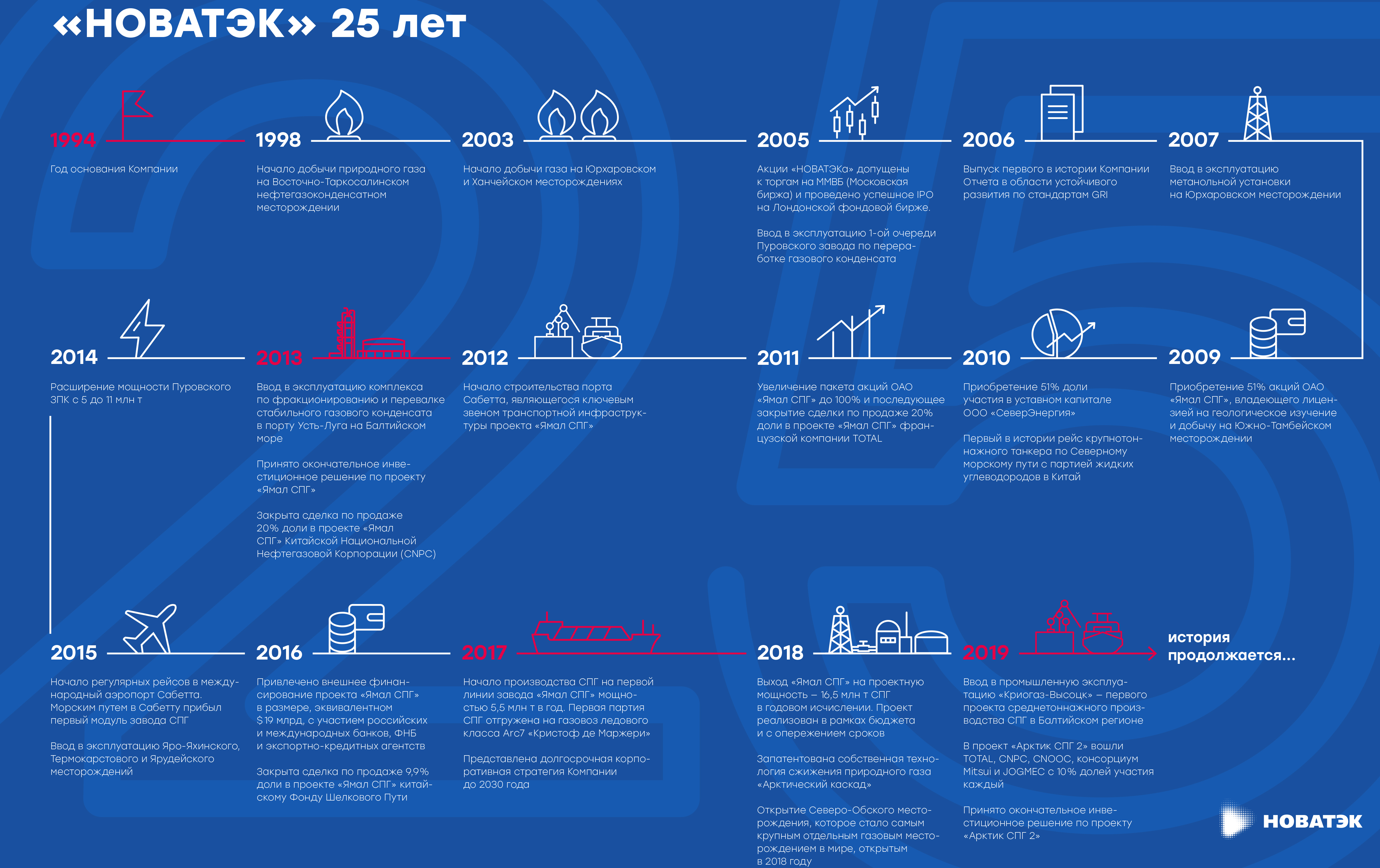

Разбор компании «Новатэк»

При анализе нового для вас эмитента, в-первую очередь необходимо выяснить кто владеет компанией, т.е. с кем мы в дальнейшем поплывем в одной лодке. Я не буду останавливаться на том, почему инвестору важно знать кто владеет компанией и какие преследует цели, возможно в дальнейшем напишу небольшую статью по данному вопросу. У Новатэка 4 основных акционера

23,5% Геннадий Тимченко,

22% Леонид Михельсон,

16% Французская Total,

10% Газпром. Основателем компании является Леонид Михельсон.

Леонид Михельсон по образованию строитель, в 1994 году стал генеральным директором предприятия «Нова». Компания занималась прокладкой труб на крайнем севере, попутно приобретая доли в компаниях клиентах. Путем слияния и поглощения мелких нефтегазовых компаний и зародился «Новатэк». В 2009 г. «Новатэк» приобрело у нефтетрейдера «Gunvor», который принадлежит Геннадию Тимченко «Ямал СПГ», после данной сделки Тимченко вошел в акционерный капитал Новатэка.

Про Геннадия Тимченко ходят слухи о его работе в КГБ, дружбе с Владимиром Путиным и чуть ли не о том, что он контролирует Сургутнефтегаз. Именно Тимченко, опять же по слухам, сумел пролоббировать огромные преференции (на 12 лет полное освобождение от НДПИ и снижение налога на доход) для Ямал СПГ и Арктик СПГ, без которых невозможно было создать ни один проект.

Основным риском для Новатэка принято считать как раз Тимченко. Т.к. США могут ввести санкции на компанию, в которой крупнейший акционер близкий друг Путина. Но как мы помним на 16% Новатэком владеет Французская Total, что является неким санкционным буфером. Свои СПГ проекты, компания прикрыла аналогичным способом.

Изучив структуру акционерного капитала, делаем вывод, что «Новатэк» частная компания с минимальным участием государство (10% пакет у Газпрома). Это очень важно т.к. у частных и государственных компаний совершенно разные цели. На мой взгляд инвестору, особенно новичку, следует по дальше держаться от гос. компаний, т.к. прибыль для акционеров у них явно не на первом месте (не у всех конечно же, бывают и приятные исключения, но это тема уже другой статьи).

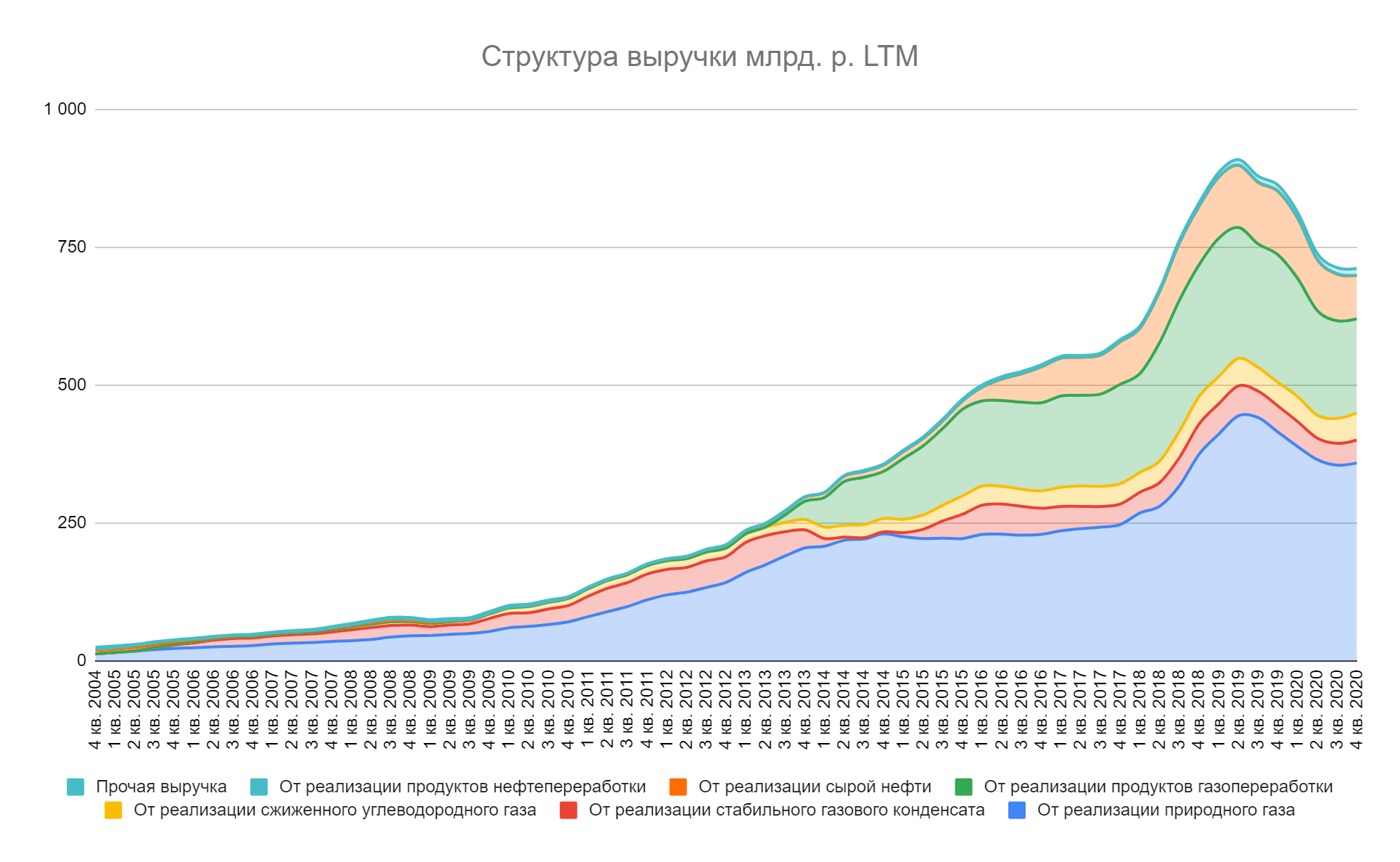

Вторым делом изучим чем же все-таки занимается «Новатэк». Для этого в первую очередь стоит посмотреть на структуру выручки компании.

Состав выручки показывает, что «Новатэк» является нефтегазовой компанией, в структуре доля газа и нефти 50% и 11% соответственно. Остальные 39% занимают продукты переработки нестабильного газового конденсата которые перерабатывается на Пуровском ЗПК и на комплексе в Усть-Луге. Подробнее об этом, и многих других интересных вещах, вы можете прочесть в годовых отчетах компании. Я рекомендую абсолютно всем перед началом изучения финансовых и операционных отчетов эмитентов, прочесть годовые отчеты за пару лет.

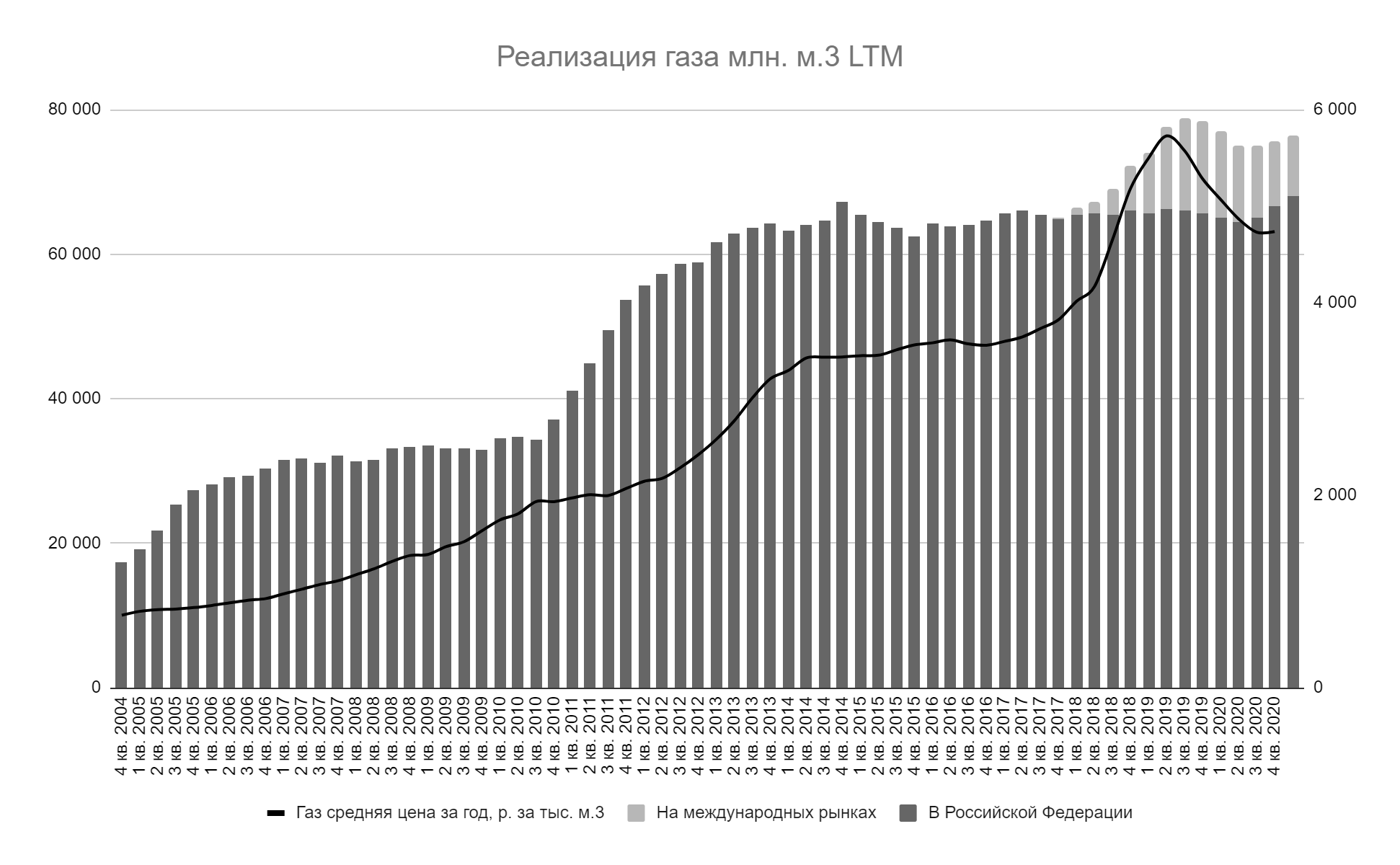

Практически весь газ «Новатэк» реализует в России, лишь с конца 2017 года благодаря реализации проекта Ямал-СПГ компания начала продавать газ за рубеж, на более маржинальные рынки. В ближайшие 10 лет продажи в России останутся на текущем уровне, все новые проекты будут продавать газ на экспорт.

Практически весь газ «Новатэк» реализует в России, лишь с конца 2017 года благодаря реализации проекта Ямал-СПГ компания начала продавать газ за рубеж, на более маржинальные рынки. В ближайшие 10 лет продажи в России останутся на текущем уровне, все новые проекты будут продавать газ на экспорт.

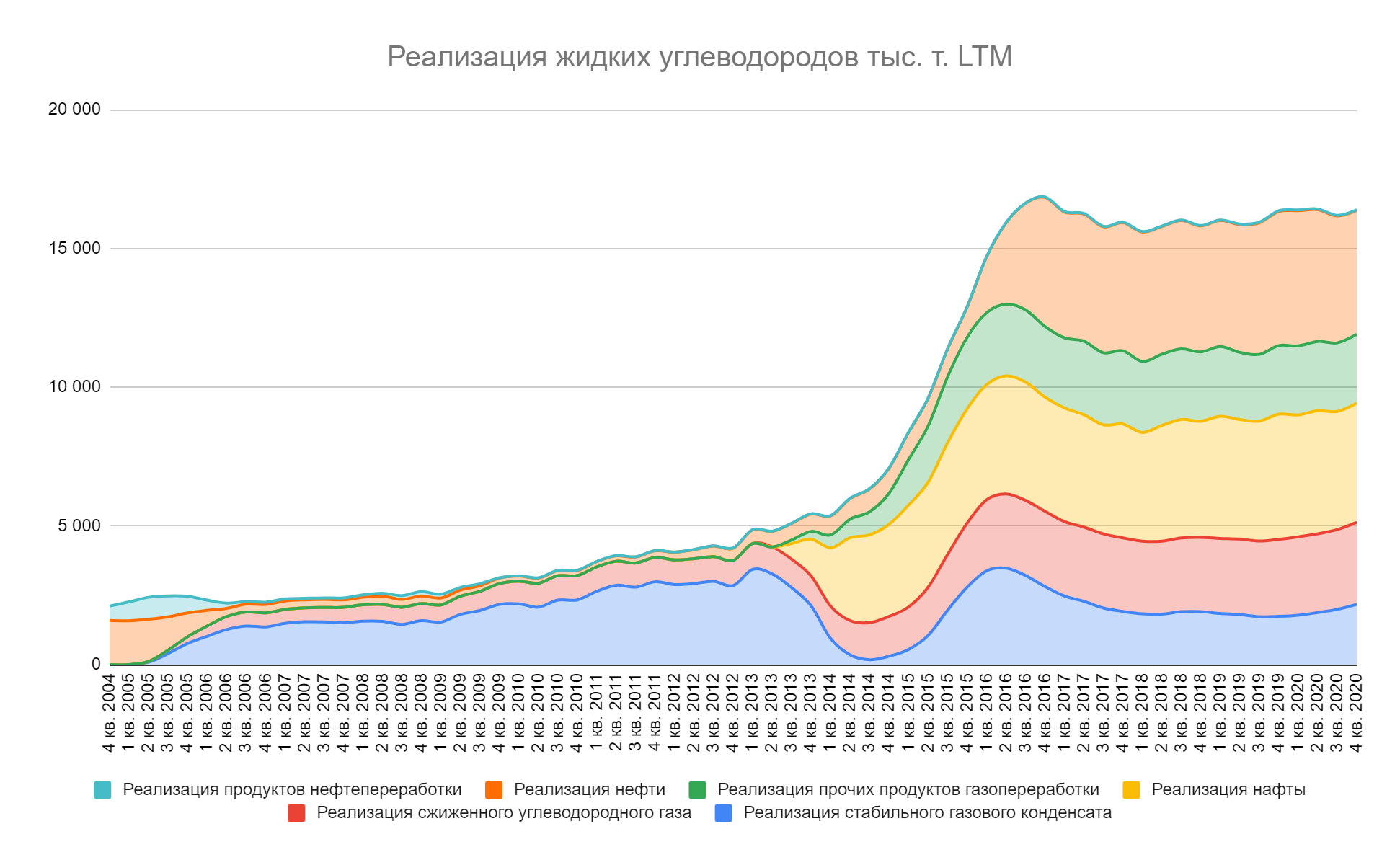

В связи со 100% загруженностью перерабатывающих мощностей Новатэка, продажа жидких углеводородов на ближайшие 10 лет также не изменится.

Делаем вывод что будущее компания связывает полностью с СПГ проектами и более маржинальным экспортом газа.

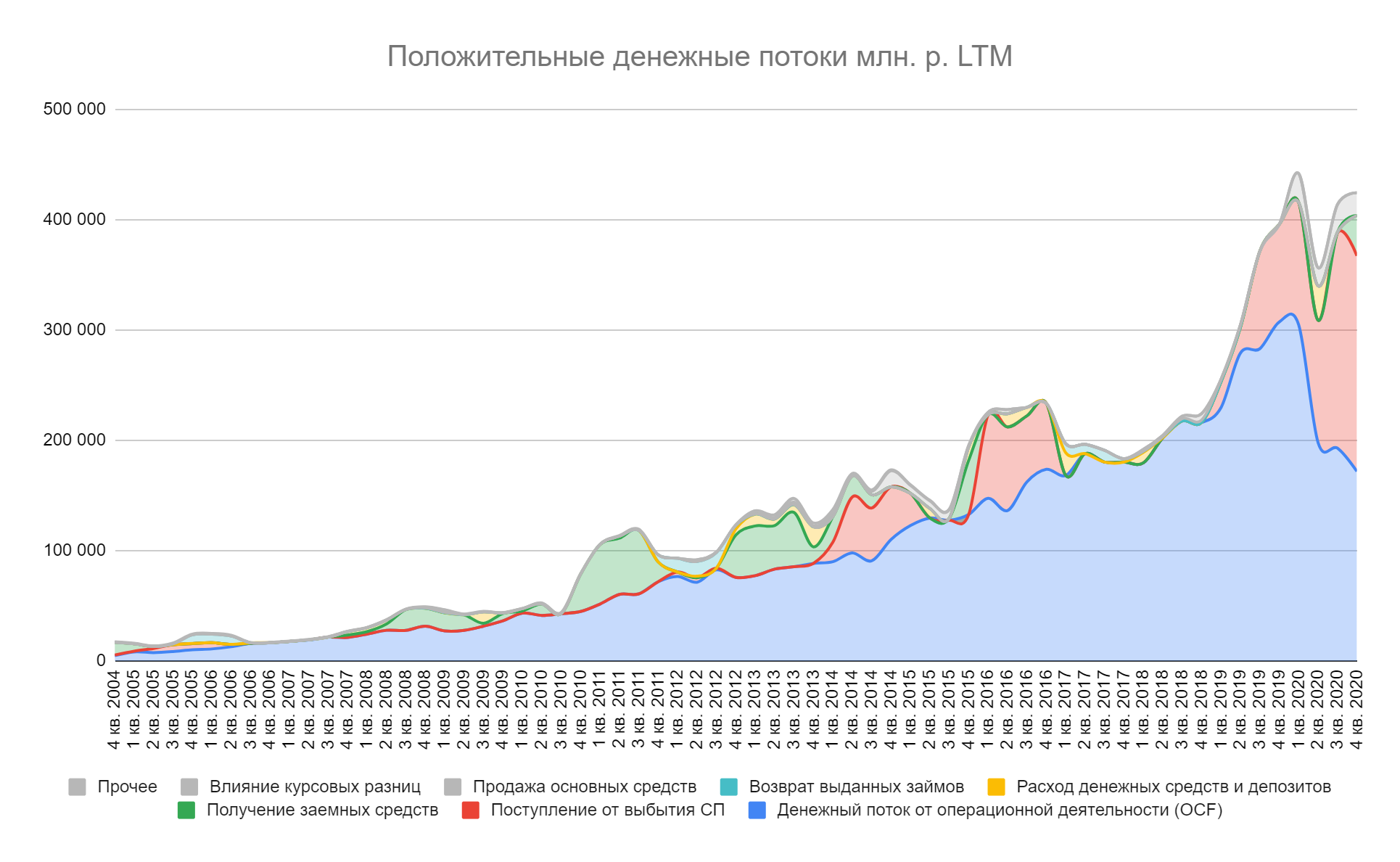

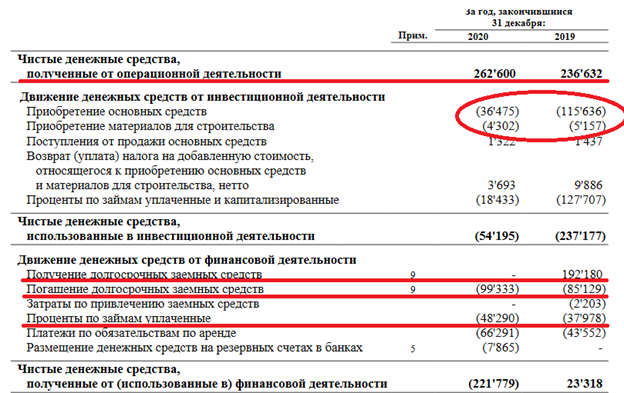

Далее изучим отчет о движении денежных средств, и посмотрим на структуру денежных потоков, может «Новатэк» занимается еще какой-нибудь деятельностью, которая ему приносит доход.

Синим цветом на данной диаграмме обозначены денежные потоки полученные от продажи газа и жидких углеводородов, т.е. от выручки. Красная область — это полученные денежные средства от продажи СПГ проектов. Благодаря продаже долей в проектах сторонним инвесторам Новатэку удается строить заводы без привлечение заемных средств, а также защитить проекты от санкций.

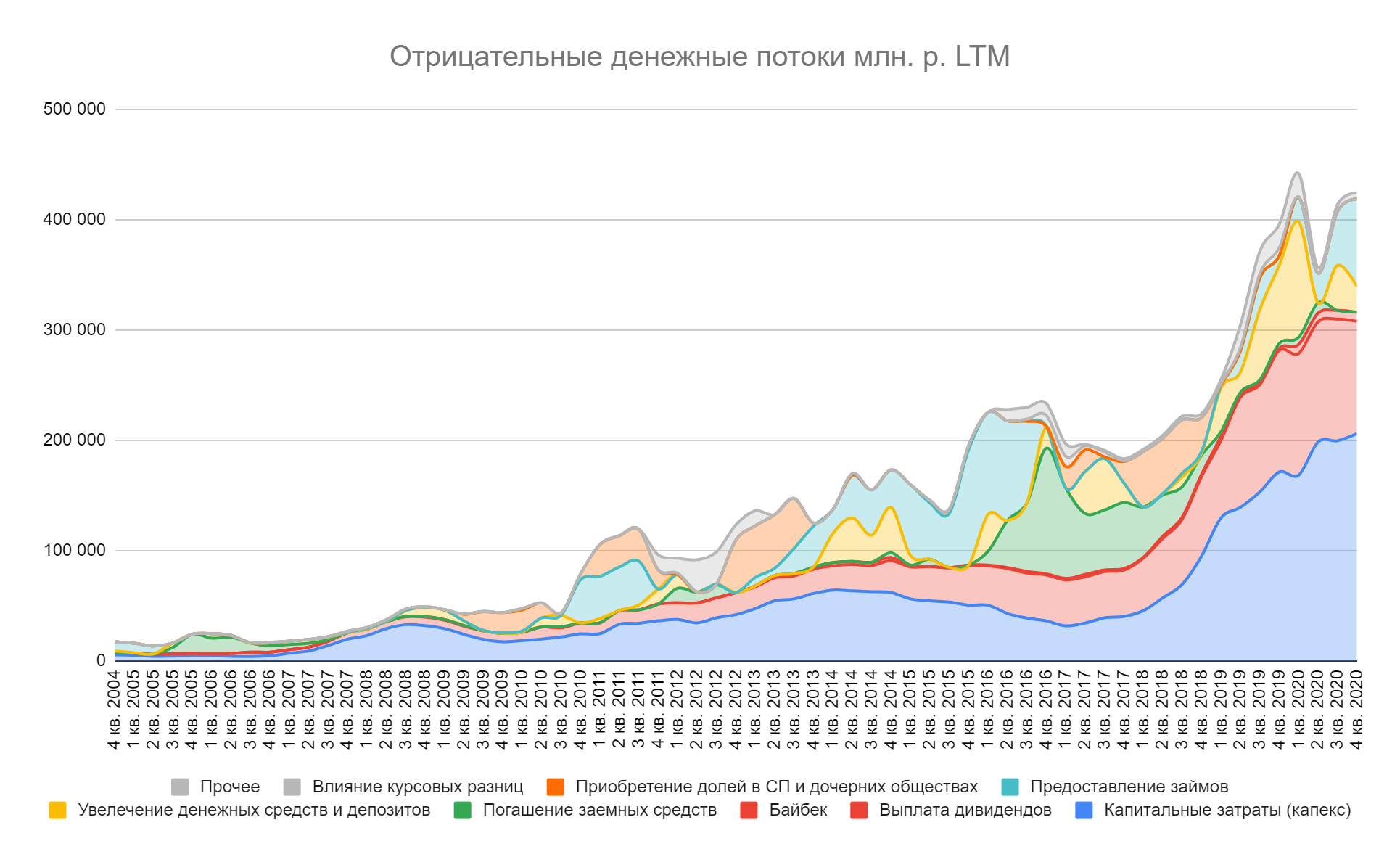

Следующем шагом посмотрим на что же компания тратит денежные средства.

На капитальные затраты «Новатэк» тратит (от 15% в 2017 г. до 50% в 2020) от полученных денежных средств. Основные затраты за прошедший год — это строительство инфраструктуры для постройки будущих СПГ проектов. Проект Арктик-СПГ 2, как и последующие проекты, будет представлять из себя несколько морских платформ-заводов, которые будут сжижать газ. Под мурманском «Новатэк» построил «Центр строительства крупнотоннажных морских сооружений» (ЦСКМС), по сути, это завод, который и строит эти платформы.

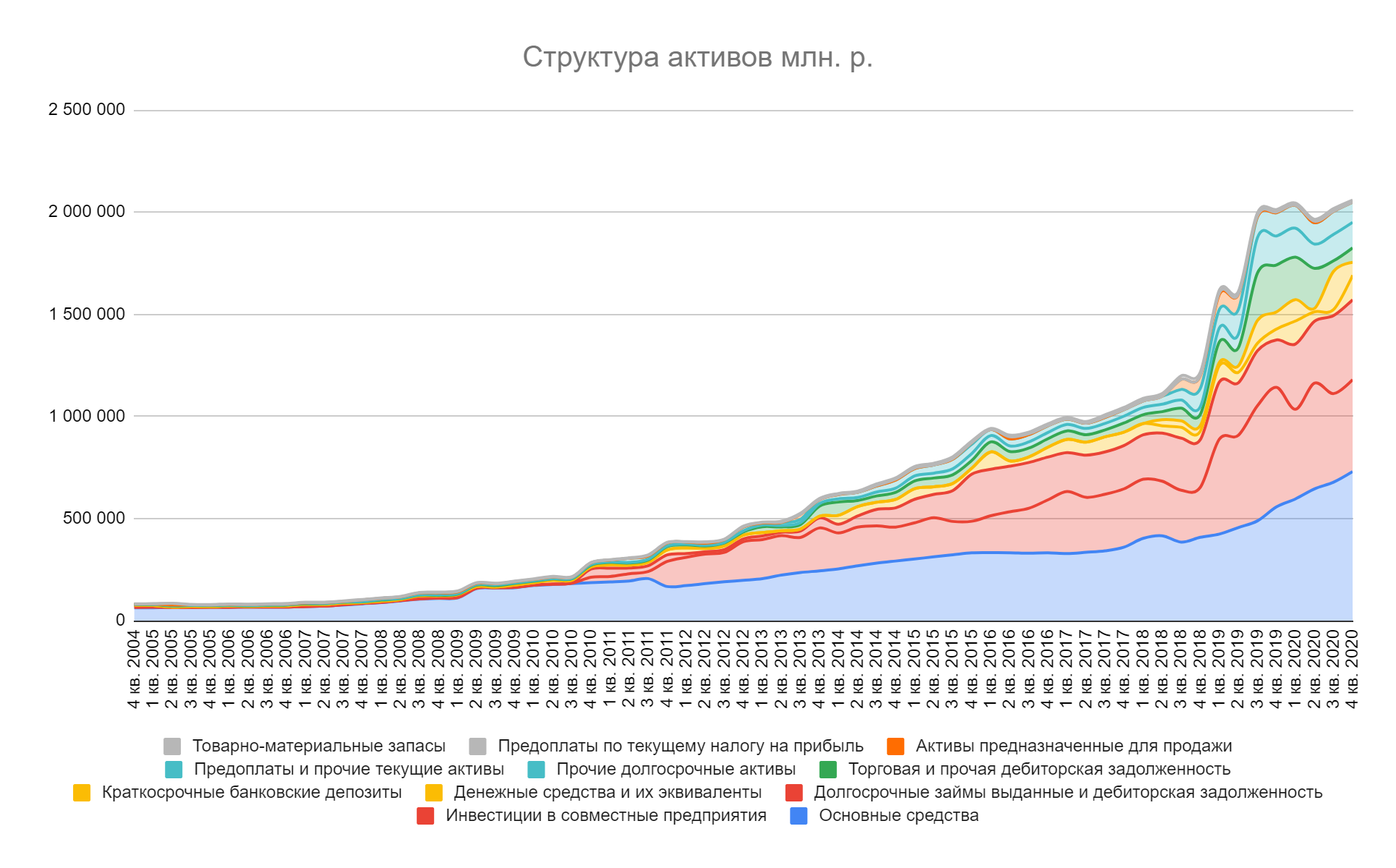

Про дивиденды поговорим несколько позже, сейчас я хочу обратить ваше внимание на долговую нагрузку компании, а также на предоставление займов СПГ проектам (на предыдущем графике бирюзовый цвет). Для этого переходим к структуре активов.

Как видно чуть больше половины активов это основные средства и инвестиции в СПГ проекты. Александр Шадрин выпустил несколько статей в которых пересчитывает инвестиции в совместные проекты по «справедливой» стоимости. По его мнению, (достаточно обоснованному), «Инвестиции в совместные предприятия» занижены на 2 трлн. р., а соответственно активы равны 4 трлн. р., а не двум. Я же, все-таки буду брать оценку из отчетности.

Следующей крупной статьей идет долгосрочные займы выданные СПГ проектам. Размер займов на конец 2020 года составляет 400 млрд. р. «Новатэк» кредитует свои проекты через себя так как материнской компании дают средства под меньший процент чем её дочерним обществам. По мере выплаты данных долгов денежные средства будут потрачены на капитальные средства или дивиденды (за 2020 г. компания направила на дивиденды 100 млрд.р.).

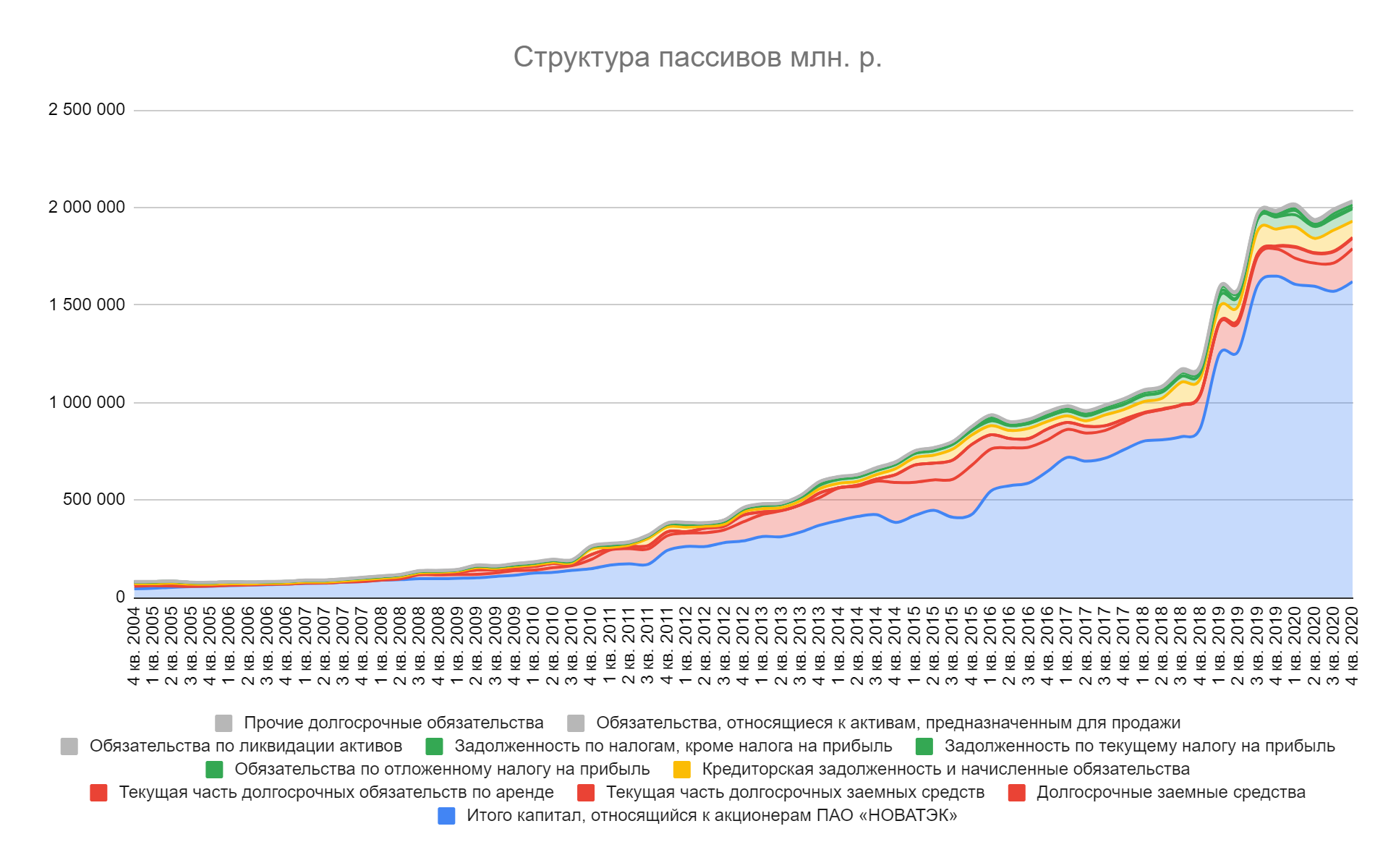

Посмотрим из каких источников были приобретены активы. На 80% пассивы состоят из капитала, что очень хороший показатель, значит компания не увлекается долговым финансированием. Долг занимает всего 8,5% и составляет 222 млрд.р. Чистый долг равен 40 млрд.р. Также очень хороший знак, делаем вывод что компания будет работать на акционеров а не на кредиторов.

Проанализировав активы делаем выводы, что у компании низкая долговая нагрузка, а также что Новатэку в дальнейшем начнут выплачивать 400 млрд.р. долгов, которые увеличат дивидендную базу.

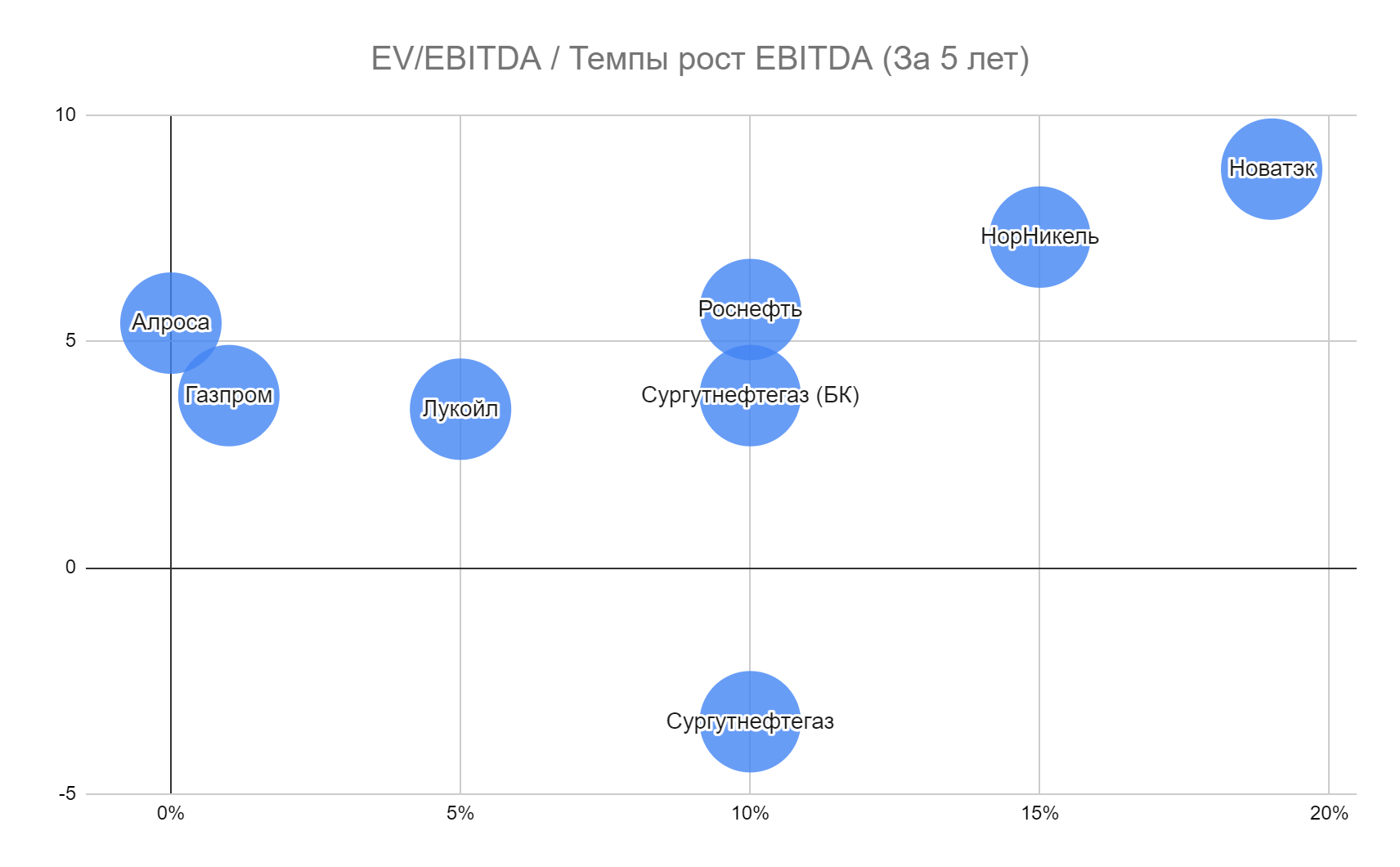

Теперь перейдем к сравнению Новатэка с другими компаниями. Сравнивать я буду через пары, мультипликаторов, которые частично сконструировал сам. Первая пара это «EV/EBITDA» к темпам роста EBITDA. Все мультипликаторы рассчитываются как среднее значение за 5 лет.

Новатэк является самой дорогой компанией (из тех которых я рассчитал) и одновременно с самой быстрорастущей ебитдой.

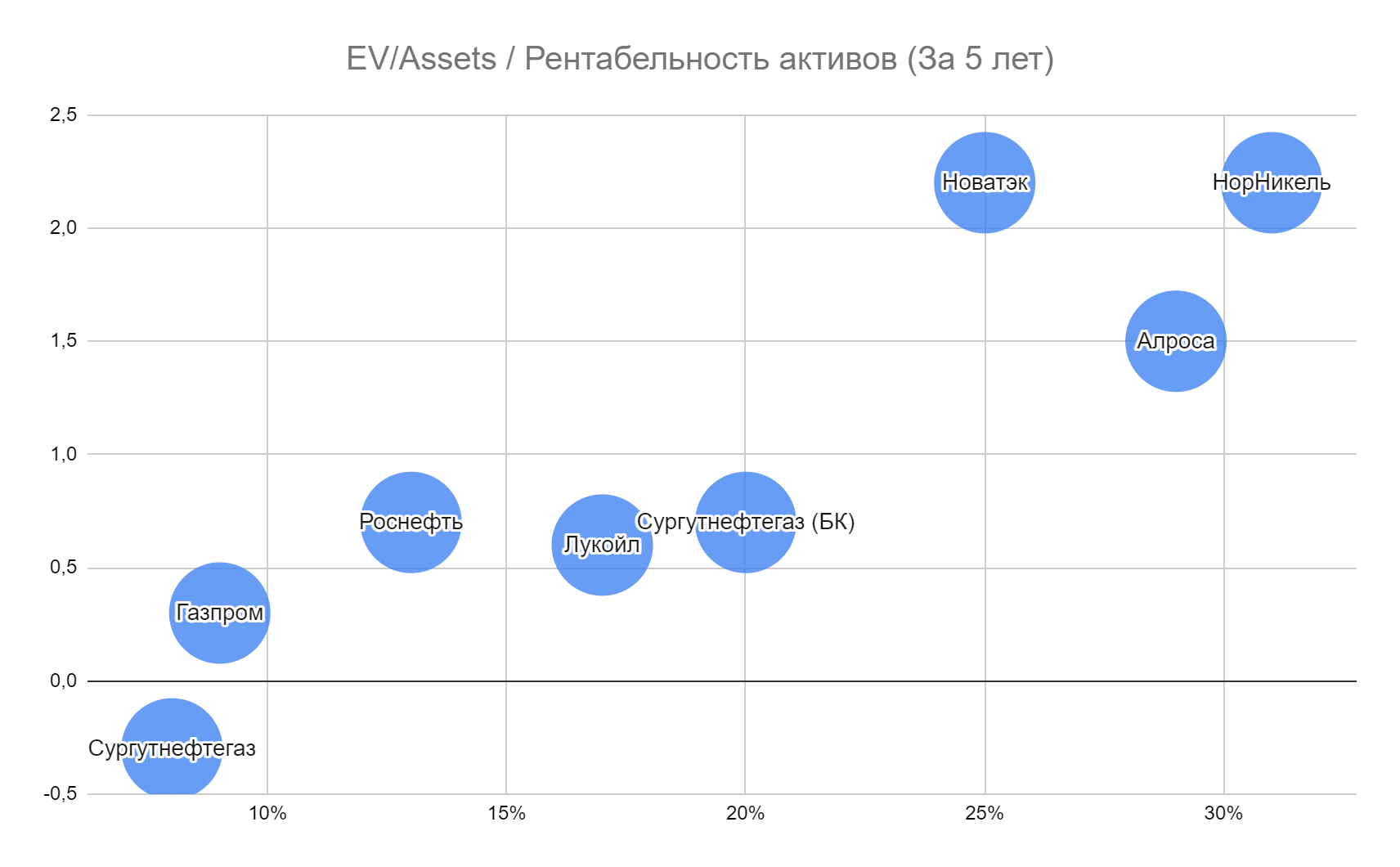

Вторая пара это «EV/Активы» к «Рентабельность активов» (рентабельность я рассчитываю через EBITDA, т.е. EBITDA/Активы).

По данному показателю «Новатэк» кажется несколько переоцененным, возможно играет роль как раз заниженная оценка инвестиций в СПГ проекты.

Проанализировав мультипликаторы делаем вывод, что «Новатэк» оценен дорого, но адекватно, т.к. быстрорастущие компании всегда стоят дороже.

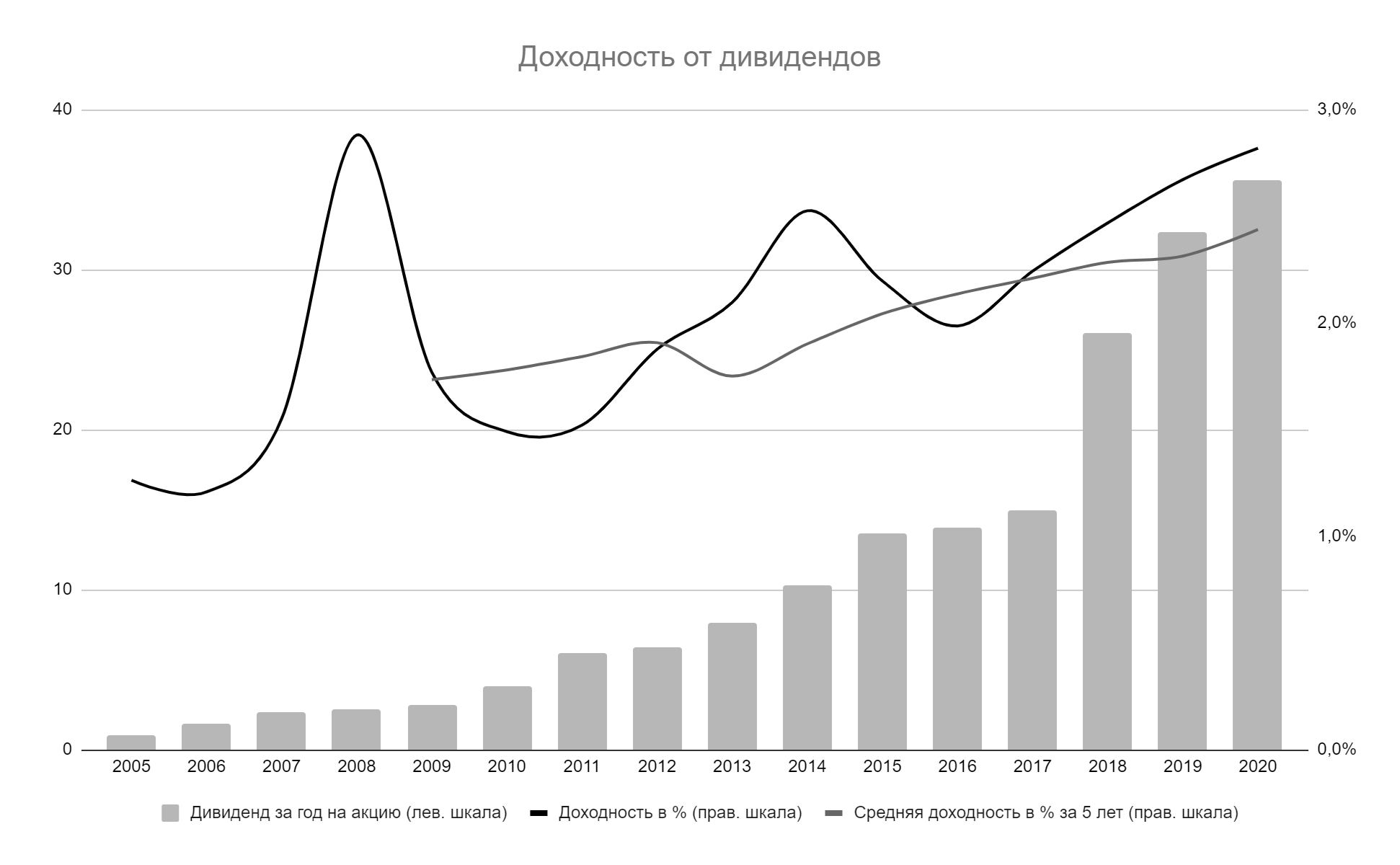

Теперь перейдем к дивидендной теме. Средняя дивидендная доходность за 5 лет составляет 2.4%, но каждый год выплата на акцию росла.

Такие скромные, для Российского рынка, значения в первую очередь связаны с тем, что компания активно инвестирует в свои проекты, а во вторую, с высокой оценкой Новатэка.

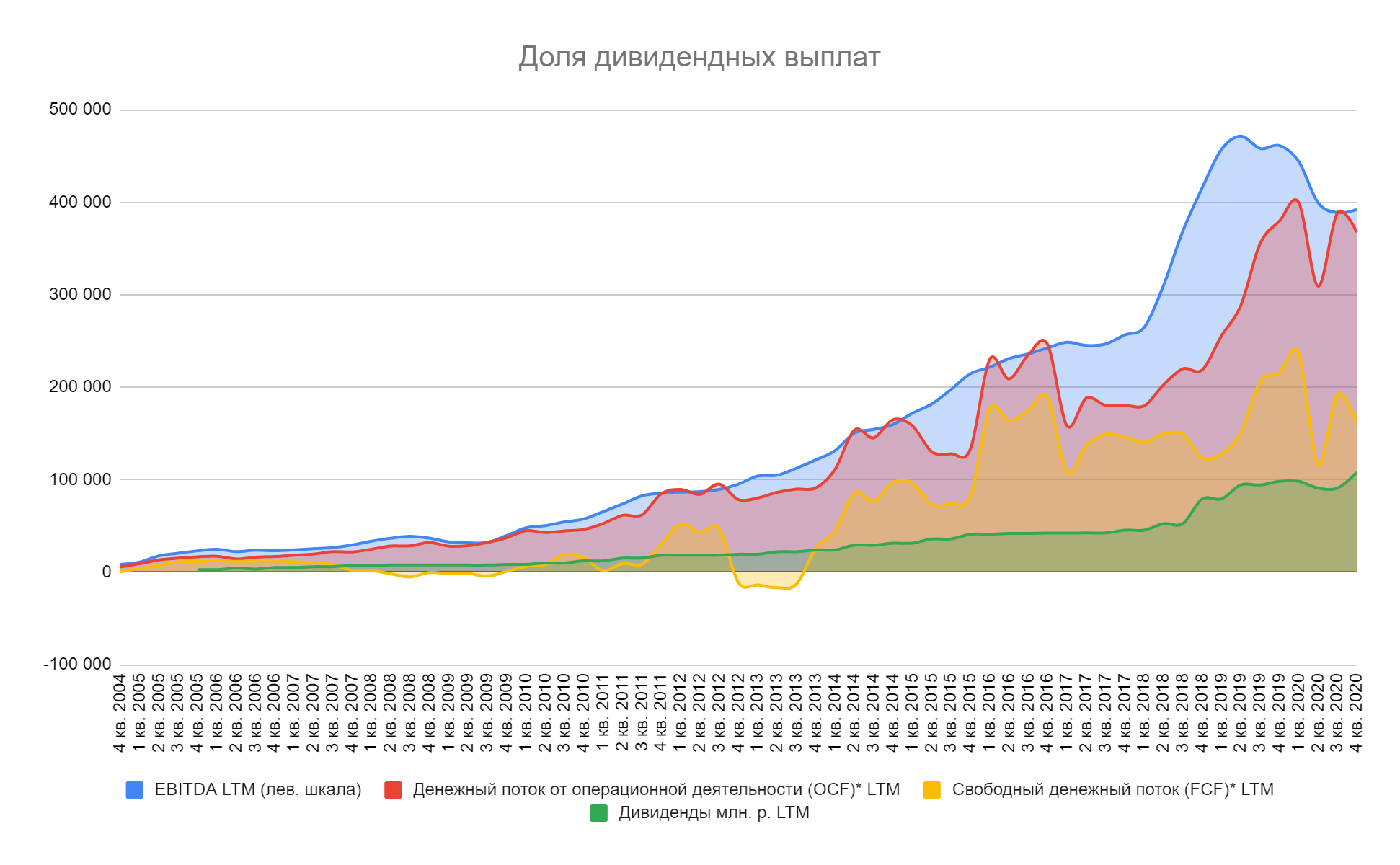

Как видно ниже скорректированный FCF позволяет без проблем увеличить дивидендные выплаты в два раза.

Теперь поговорим о будущем компании и начнем подводить итоги.

Данный слайд из презентации 2017 г. Из перечисленных проектов пока не введена в строй многострадальная 4 линия «Ямал-Спг», которая основывается на самостоятельной разработке «Арктический каскад», её запуск, начиная с 2019 г. неоднократно переносился. В начале 2021 году неоднократно появлялась информация, о скором запуске линии, но до сегодняшнего момента запуск так и не состоялся.

Второй нереализованный проект это вторая линия на заводе «Криогаз-Высоцк», на данный момент никакой информации от Новатэка по этому проекту нет. Компания полностью фокусируется над будущими крупными СПГ проектами и инфраструктурой для их строительства.

Запуск всех трех линий «Арктик-СПГ 2» увеличит более чем вдвое выпуск сжиженного природного газа, с текущих 11,5 млн т. до

25,2 млн.т., который идет на более маржинальные, чем в России, рынки газа. В скором будущем мы узнаем судьбу еще одного проекта «Обский-СПГ», который может стать по размеру как «Арктик-СПГ 2».

В 2019 году OCF у «Ямал-СПГ» составил 236 млрд.р., в 2020 — 262 млрд.р. и это в плохие годы. Новатэку принадлежит 50% от данной суммы. Сейчас “Ямал-СПГ” тратит весь заработанный денежный поток на погашение заемных средств, которые составляют 2 трлн.р. (209 млрд.р. долг перед Новатэком).

В благоприятные годы и с учетом введения 4 очереди можно рассчитывать на OCF в районе 450 млрд.р., а значит примерно через 5-6 лет весь долг будет погашен, и инвесторы Новатэка почувствуют отдачу от «Ямал-СПГ» не только через показатель “Скорректированная EBITDA”, но и через увеличившиеся дивиденды.

Через 5 лет только «Ямал-СПГ» будет давать дивиденды на уровне 200 млрд.р. в год, напомню за 2020 г. дивиденды Новатэка составили 100 млрд.р., то есть дивидендные выплаты вырастут в 3 раза.

Точно также лет через 10 «Арктик-СПГ 2» увеличит дивиденды Новатэка на

300 млрд.р. в год, а там возможно и другие проекты начнут вносить свой вклад в увеличение акционерной стоимости компании.

«Новатэк» является частной нефтегазовой компанией, которая хоть и имеет риски попасть под санкции нивелирует их путем включения в свой акционерный капитал, а также акционерный капитал своих совместных предприятий, иностранные компании. В операционном и финансовом плане компания растущая, развивает проекты связанные с сжиженным природным газом. Долговая нагрузка находится на низком уровне. В ближайшие годы «Ямал-СПГ» начнет выплачивать свой долг перед Новатэком, а после выплаты всех долгов сможет утроить дивиденды Новатэка. Далее подобным путем пойдет строящийся проект «Арктик-СПГ 2». В самое близкое время мы узнаем о новых инвестиционных решениях, а значит «Новатэк» еще долгое время останется растущей компанией.

Если вы хотите научиться фундаментному анализу, разбирать компании также, как и я, я с удовольствием готов вам в этом помочь. Присоединяйтесь к моему проекту по оцифровки финансовых и операционных отчетов и попутно обучайтесь нюансам фундаментального анализа.

Что нужно от вас: оцифровывать финансовые отчеты компаний для дальнейшего их анализа. Все инструменты для этого, а также инструкции, я вам предоставлю. По сути, за получение новых знаний вы будете платить не деньгами, а своим временем.

Во время работы вы можете задавать любые вопросы, вам будут предоставлены обучающие материалы, которые действительно будут полезны. Как только вы оцифруете свою первую компанию, я предоставлю вам доступ к двум моим, на данный момент у меня полностью готовы 6 компаний и 4 частично. Чем больше вы оцифруете компаний, тем больше получите по обмену. В ходе работы над проектом вы начнете понимать финансовую отчетность, взаимосвязь финансовых показателей, научитесь рассчитывать общепринятые мультипликаторы, конструировать свои.

Если вы хотите предложить свои мультипликаторы или обсудить мои, также присоединяйтесь к проекту. Каждый присоединившийся получит доступ к просмотру полностью оцифрованной компании «Ростелеком».

«Газпром» передал своей российской «дочке» 9,99% НОВАТЭКа

Совет директоров «Газпрома» в понедельник, 1 июня, согласовал сделку его стопроцентной «дочки» «Газпром капитал» по покупке 303 326 969 обыкновенных акций «НОВАТЭКа» (9,99%). Продавцом выступила другая структура «Газпрома», кипрская Gazfin Cyprus Limited. Об этом говорится в материалах «Газпрома», опубликованных утром 4 июня.

Сделка будет совершена «по средневзвешенной цене сделок, совершенных в течение торгового дня на Московской бирже, на день заключения договора купли-продажи акций», — указано в документе. В начале торгов 4 июня этот пакет акций НОВАТЭКа на Московской бирже стоил 322,5 млрд руб. Но после объявления о сделке подешевел на 0,6% — до 320 млрд руб. (10:19 мск).

«Сделка будет проведена в рамках оптимизации структуры владения активами в группе «Газпром», — сообщил РБК представитель «Газпрома».

Эта сделка проводится для того, чтобы перевести актив (9,99% НОВАТЭКа) под российскую юрисдикцию и российское право, считает директор и старший нефтяной аналитик BCS Global Markets Кирилл Таченников.

Действия «Газпрома» связаны с обеспечением безопасности активов от различных возможных исков и частично спровоцированы судебными тяжбами с «Нафтогазом» в прошлом году, после чего и начались процессы перевода активов в российскую юрисдикцию, добавляет инвестиционный стратег УК «Арикапитал» Сергей Суверов. Вряд ли это сигнал к возможной продаже пакета в НОВАТЭКе, движение активов носит скорее технический характер, считает он.

«Газпром» — крупнейший в России производитель газа и монополист по экспорту трубопроводного газа, а НОВАТЭК — один из его главных конкурентов на российском рынке. К тому же, после запуска в конце 2018 года третьей очереди завода по производству сжиженного природного газа (СПГ) «Ямал СПГ» мощностью 16,5 млн т в год НОВАТЭК стал крупнейшим производителем этого топлива.

Самый богатый русский Михельсон Владелец «Новатэка» возглавил российский список Forbes

Американский журнал Forbes в своем ежегодном рейтинге впервые в истории признал богатейшим человеком России Леонида Михельсона. Основной акционер крупнейшего независимого производителя газа в России «Новатэк» и нефтехимического холдинга «Сибур» потеснил с этой позиции совладельца «Норильского никеля» Владимира Потанина.

В прошлогоднем рейтинге Михельсон был седьмым. С тех пор, по подсчетам Forbes, он увеличил свое состояние на 2,7 миллиарда долларов — до 14,4 миллиардов.

На следующий день после публикации нового рейтинга «Ведомости» сообщили, что «Новатэк» в очередной раз обратилась к правительству с просьбой разрешить своему швейцарскому трейдеру Novatek Gaz & Power Gmbh (NGP) поставлять европейским потребителям топливо «Арктикгаза» — совместного предприятия с «Газпром нефтью». Глава Минэнерго Александр Новак отправил президенту России Владимиру Путину письмо о том, что ведомство рассмотрело обращение «Новатэка» о поставках газа в Европу через «Газпром экспорт» «с сохранением принципа единого экспортного канала». О реакции президента на просьбу пока не сообщалось.

Первый раз

Впервые попав в список Forbes в 2005 году (33-е место, 900 миллионов долларов) Михельсон заявил в интервью «Ведомостям» о принципиальной некорректности подобных рейтингов, отметив, что составители сильно преувеличили его состояние.

В 2012 году Forbes поместил бизнесмена уже в первую десятку богатейших россиян (10-е место в российском рейтинге, 72-е — в мировом, состояние — 11,9 миллиарда долларов).

Карьера богатейшего человека России, прошедшего путь от прораба до миллиардера, — воплощенная «американская мечта». Но сам Леонид Михельсон к оценкам Forbes относился спокойно. «Компания «Новатэк», ее бизнес — это моя жизнь. Некорректно переводить ее в цифры», — говорил он «Ведомостям» в 2005 году. Но факт остается фактом — на монополизированном «Газпромом» российском рынке он создал крупнейшего независимого и второго по объемам добычи производителя природного газа. Месторождения и лицензионные участки компании расположены в Ямало-Ненецком автономном округе, на который приходится около 80 процентов российской и 16 процентов мировой добычи газа.

Слева направо: президент, председатель правления «Роснефти» Игорь Сечин, генеральный директор французского энергетического концерна Total Патрик Пуянне, председатель правления «Новатэка» Леонид Михельсон и президент компании «Лукойл» Вагит Алекперов перед встречей с президентом России Владимиром Путиным в резиденции «Бочаров ручей». Фото: Дмитрий Азаров / «Коммерсантъ»

С детства у вышки

С нефтегазовым производством Леонид Михельсон познакомился еще в детстве. «На нефтяные и газовые месторождения я начал ездить раньше, чем ходить в школу», — говорил он в одном из интервью. После окончания Куйбышевского инженерно-строительного института по специальности «инженер-строитель» он работал прорабом СМУ в Ханты-Мансийском автономном округе Тюменской области в районе города Сургут на строительстве первой нитки газопровода «Уренгой — Челябинск». В 1985 году был назначен главным инженером треста «Рязаньтрубопроводстрой». Через два года сменил отца на посту начальника «Куйбышевтрубопроводстроя», крупнейшего в то время предприятия в системе Министерства строительства нефтяной и газовой промышленности. После акционирования в начале 90-х возникло АО «Самарское народное предприятие «Нова». Затем Михельсон возглавил управляющую компанию «Новафининвест», из которой впоследствии и вырос «Новатэк».

Основой бизнеса «Новатэка» послужили акции фирм, владевших лицензиями на месторождения. Трест Михельсона брал их в качестве оплаты работы над проектами компании «Пурнефтегазгеология», возглавляемой будущим первым вице-губернатором Ямало-Ненецкого округа (ЯНАО) Иосифом Левинзоном. Позже он был назначен первым замом губернатора ЯНАО, а его компания перешла под контроль Михельсона.

Когда его бизнес только начинался, эксперты отмечали у Михельсона одно чрезвычайно полезное качество — умение выбирать партнеров. «А вы знаете, что такое делить риски? Комфортнее иметь партнеров», — говорил он в одном из интервью.

В 2003 году в обмен на восемь процентов акций в «Пурнефтегазгеологии» «Новатэк» передал «Газпрому» лицензию на Западно-Таркосалинское месторождение с запасами 381 миллиард кубометров газа, а в 2006-м Михельсон предложил государственному концерну и 19,9 процента акций самого «Новатэка».

Два года спустя стратегическим партнером Михельсона стал основатель Gunvor Геннадий Тимченко (пятое место с состоянием 11,4 миллиарда долларов в нынешнем рейтинге российских миллиардеров и 85-е в глобальном списке). В конце 2011-го они получили контроль в крупнейшем нефтехимическом холдинге России «Сибуре», который в настоящее время владеет 26 предприятиями и реализует продукцию в 70 странах мира.

Леонид Михельсон на церемонии сварки первого стыка продуктопровода, в рамках открытия Вынгапуровского газоперерабатывающего завода в 2012 году. Фото: Валерий Шарифулин / ТАСС

Переработка

В 2015 году правительство одобрило выделение 1,75 миллиарда долларов из Фонда национального благосостояния (ФНБ) на крупнейший проект «Сибура» — строительство нефтехимического комплекса «Запсибнефтехим» в Тюменской области. Общий объем инвестиций достигает 10 миллиардов долларов. «Запсибнефтехим» должен стать крупнейшим современным нефтехимическим комплексом в России. Проект включает в себя строительство установки пиролиза мощностью 1,5 миллиона тонн этилена, около 500 тысяч тонн пропилена и 100 тысяч тонн бутан-бутиленовой фракции (ББФ) в год, а также установок по производству различных марок полиэтилена и полипропилена совокупной мощностью два миллиона тонн в год.

Кроме того, на проект «Ямал СПГ» «Новатэка» правительство выделило из ФНБ 150 миллиардов рублей. «Ямал СПГ» реализует проект строительства завода по производству СПГ мощностью 16,5 миллиона тонн в год на ресурсной базе Южно-Тамбейского месторождения. Запуск завода запланирован на 2017 год. Акционеры «Ямал СПГ» — «Новатэк» (60 процентов), CNPC (20 процентов) и Total (20 процентов).

Американский журнал Forbes публикует ежегодные рейтинги богатейших людей, исходя из рыночной оценки капитализации принадлежащего им бизнеса. В 2016 году во всем мире Forbes насчитал 1810 миллиардеров, и самым богатым человеком ожидаемо остался основатель компании Microsoft Билл Гейтс. Его состояние оценивают в 75 миллиардов долларов.

Состав представителей России в этом списке обычно тоже не преподносит сюрпризов, однако предсказать победителя не всегда просто. Хотя понятно, что владельцы компаний нефтегазового сектора сохранят лидирующие позиции надолго.

Инвестиционная идея

НОВАТЭК

Потенциал с учетом дивидендов

Основные показатели обыкн. акций

Enterprise value (EV)

Мультипликаторы

Финансовые показатели, млрд руб.

EBITDA скорр. с учеетом доли в СП

Чистая прибыль скорр.

Финансовые коэффициенты

Мы рекомендуем «Покупать» акции «НОВАТЭКа» с целевой ценой 1778,9 руб. Потенциал с учетом дивидендов составляет 16,9% в перспективе 12 мес.

Описание компании

Большую часть выручки «НОВАТЭК» получает от продажи природного газа, хотя в выручке присутствуют и нефть, и продукты нефтегазопереработки.

Основная часть выручки зарабатывается за счет продажи газа на внутреннем рынке, где «НОВАТЭК» является вторым игроком после Газпрома.

Цены реализации на внутреннем рынке различаются в зависимости от региона и в первую очередь зависят от уровня цен, устанавливаемого Федеральной антимонопольной службой. Обычно внутренние цены растут немного медленнее инфляции: с 1 августа 2020 г. цены выросли на 3%, а с июля 2019 г. на 1,3%. В ближайшие 3 года правительством ожидается рост внутренних цен на газ в среднем по 3% в год.

Стоит отметить, что на данный момент внутренние цены на газ приблизительно в 3 раза ниже, чем цены на международных рынках. Однако стабильность внутренних цен защищает «НОВАТЭК» в периоды значительных просадок цен на международных рынках.

Источник: данные компании

Источник: данные компании

Источник: Газпром, оценки ГК «ФИНАМ»

СПГ в отчетности «НОВАТЭКа» входит в сегмент природного газа. Причем формально СПГ в объеме реализации значительно меньше, чем обычного природного газа.

Источник: данные компании

Завод состоит из 4 производственных линий, три уже работают с номинальной мощностью 5,5 млн тонн в год, а запуск 4-й линии мощностью 0,95 млн тонн в год ожидается в 2021 году. Таким образом, суммарная мощность проекта составляет 17,4 млн тонн СПГ в год. Также завод производит около 1 млн тонн газового конденсата в год. Интересно отметить, что фактическая мощность обычно превышает проектную. Например, в 2020 году Ямал СПГ произвел на 14% больше СПГ, чем предполагает проектная мощность.

Источник: данные компании

Порядка 95% СПГ, производимого на Ямал СПГ, законтрактовано по долгосрочным контрактам с привязкой к ценам на нефть, что делает проект слабо зависящим от мировых цен на газ. Фактически по долгосрочным контрактам в конце 2020 года продавалось около 84% всего производимого СПГ. Остальное продавалось по спотовым ценам с помощью перепродажи через акционеров проекта.

При этом важно понимать, что финансовые результаты Ямал СПГ не консолидируются в отчетность «НОВАТЭКа», а учитываются в ней по методу долевого участия. Это значит, что в выручке и EBITDA «НОВАТЭКа» учитывается лишь та часть СПГ, которую компания покупает у Ямал СПГ, а затем перепродает, практически не получая на этом маржи. В прибыль же записывается 50,1% прибыли Ямал СПГ, а в денежные потоки Ямал СПГ попадает лишь в случае выплаты дивидендов. Из-за этих бухгалтерских деталей, чтобы увидеть рост, вызванный развитием Ямал СПГ и будущих СПГ-проектов «НОВАТЭКа», необходимо смотреть на параметр нормализованная EBITDA с учетом доли в совместных предприятиях.

Источник: данные компании

Источник: данные компании

Стратегия развития

Стратегия «НОВАТЭКа» сосредоточена вокруг развития производства СПГ. К 2030 году «НОВАТЭК» планирует нарастить производство СПГ до 57–70 млн тонн в год против около 19,4 млн тонн в 2020 году. Цель «НОВАТЭК» планирует выполнять с помощью следующих проектов:

Источник: данные компании

Интересно отметить, что более новый проект «НОВАТЭКа» Арктик СПГ-2 будет иметь ряд отличий от уже существующего Ямал СПГ:

Распределение контрактов на поставку СПГ по типу ценовой привязки

Источник: Wood Mackenzie

При этом важно понимать, что рост производства СПГ «НОВАТЭКом» является стратегическим направлением развития не только для самой компании, но и для всей РФ. На текущий момент в планы Минэнерго входит рост производства СПГ в России до 125,4 млн тонн в год к 2035 году, и «НОВАТЭК» является одной из центральных фигур в обеспечении данного роста.

Источник: правительство РФ

Учитывая местоположение Ямала, где находятся ключевые СПГ-активы «НОВАТЭКа», именно через Северный морской путь проходят все поставки.

Источник: данные компании

Стратегическая важность проектов «НОВАТЭКа» позволяет компании получать значительное количество налоговых льгот со стороны правительства. В частности, следующие льготы есть у Ямал СПГ:

Арктик СПГ-2 будет получать аналогичные льготы после ввода в эксплуатацию.

Рынок СПГ

Сжиженный природный газ – природный газ, искусственно сжиженный путем охлаждения до температуры минус 160 °C. Основными преимуществами СПГ перед обычным природным газом является удобство хранения и транспортировки, так как при сжижении природный газ уменьшается в объеме приблизительно в 600 раз. В связи с этим крупнейшими потребителями СПГ являются страны, в которые нет полноценных поставок трубопроводного газа, но куда можно доставить СПГ: Япония, Южная Корея, Китай и Индия. В сумме эти 4 страны импортируют около 57% всего СПГ в мире.

Источник: Shell, EnergyQuest

Источник: Banchero costa

Интересно отметить, что рынок СПГ слабо пострадал от пандемии. Заметное снижение можно было наблюдать только летом 2020 года, когда импорт в Европу снизился из-за приближающихся к полному заполнению газохранилищ. В тот момент на рынке даже были опасения насчет возможности отрицательных цен на газ, аналогично отрицательным ценам на нефть в апреле 2020 года. Однако американские экспортеры СПГ стали для рынка балансирующим фактором, значительно снизив свои поставки из-за относительно высокой себестоимости. По данным Shell, всего за 2020 год спрос на СПГ символически вырос с 359 млн тонн до 360 млн тонн. Устойчивость СПГ в кризисной год объясняется тем, что большая часть спроса приходится на азиатские рынки, чья экономика показала более высокую устойчивость к коронавирусному кризису, чем экономика западных стран.

Перспективы рынка СПГ всеми аналитическими агентствами прогнозируются исключительно позитивными. Природный газ является самым экологичным ископаемым источником топлива, значительно превосходя в этом плане уголь и нефть.

Благодаря данному тренду, все существующие прогнозы подразумевают практически удвоение спроса на СПГ: c 360 млн тонн в 2020 году до приблизительно 630–700 млн тонн к 2040 году. Ожидается, что основной рост спроса придется на развивающиеся азиатские экономики, в которых все еще высока доля угольной энергетики: Китай, Индия и немного позже страны Юго-Восточной Азии.

Компания

Проект

Мощность, млн т в год

Планировавшийся год FID

Новый год FID

Дивидендная политика

Осенью 2020 года «НОВАТЭК» принял новую дивидендную политику, предполагающую выплату не менее 50% скорректированной прибыли по МСФО в виде дивидендов. Ранее политика предполагала выплату не менее 30% прибыли. На данный момент «НОВАТЭК» повышает дивиденды на протяжении всей своей публичной истории и в этом плане полностью подходит под определение дивидендного аристократа.

Источник: данные компании ГК «ФИНАМ»

Источник: данные компании

Факторы привлекательности

Факторы риска

Финансовые результаты

Слабым местом 2020 года оказался свободный денежный поток, который ушел в отрицательную зону и составил минус 32,7 млрд руб. против положительного FCF 114,9 млрд руб. годом ранее. Основной причиной отрицательного свободного денежного потока стал рост капитальных затрат на инфраструктуру для будущих СПГ-проектов с 43,0 млрд руб. до 72,8 млрд руб. Это привело к росту капитальных затрат на 25,9% г/г, до 204,6 млрд руб.

«НОВАТЭК»: финансовые результаты за 4К 2020 и весь 2020 (млрд руб.)