Робот ContanGO!

Поле выделяется оранжевым цветом, если спред выгоднее банковского депозита.

Условия приближены к реальным: по фьючерсу берётся бид, по акции аск. Робот работает только когда идёт основная сессия (до 18-40), потому что ему нужны биды и аски. На вечорке и на выходных будет глючить.

Сейчас самый дорогой фьючерс по сравнению с базовой акцией — ФСК ЕЭС (FEES). Между ними разница свыше 3%. Разница между фьючерсом на Газпром и акцией Газпрома тоже велика. (это июньские фьючи 2017). Внутри дня спреды могут резко расширяться до гораздо б о льших размеров, а потом возвращаться на обычные уровни.

Фьючерсы всегда дороже акций. Если вы видите наоборот — бэквордация — значит скорее всего до срока экспирации будет срез по дивидендам. Фьючерс уже упал с учётом будущего дивидендного гэпа.

Ещё одно объяснение бэквордации. На дальних фьючерсах может быть очень широкий спред, биды стоят низко, вот и получается что фьючерс дешевле акции.

Робот лежит здесь. Вот ссылка:

yadi.sk/d/1K7lQEaA3FT7fy

А это платформа LuaForWindows. Она нужна, чтобы на вашем компе работали роботы на Луа. Там библиотеки функций.

github.com/rjpcomputing/luaforwindows/releases/download/v5.1.5-51/LuaForWindows_v5.1.5-51.exe

1. Установите LuaForWindows

2. Перезагрузите комп.

3. Положите в отдельную папку файлы ContanGO и QL

4. Запускайте в КВИКе робота ContanGO.lua через Сервисы — Lua скрипты — добавить.

Раз в квартал надо будет руками перебивать названия фьючерсов внутри файла ContanGO.

В нём же, в строчке №12 можно менять ставку депозита с 7% (0.07) до нужного вам значения.

Примечание:

файл ContanGO.lua — это сам робот

файл QL.lua — это библиотека функций

Я планирую допиливать этого робота, по мере доработок буду выкладывать свежие версии. Например, в следующем релизе научу робота запоминать максимальное замеченное за сегодня контанго.

П.С. В комментах идёт дискуссия насчёт того, что брокерская комиссия съедает много дохода. Решение простое. Ведите с брокером постоянный диалог о понижении комиссии. Ищите брокеров с низкой комиссией. Например у Солида официальные комиссы микроскопические, и уже включают биржевую комиссию. Но там есть фиксированная плата за месяц.

Я у своего брокера оптимизировал комиссию до такого размера, что почти её не замечаю. Мне проще — я скальпер. Но у вас тоже может получиться. Удачи!

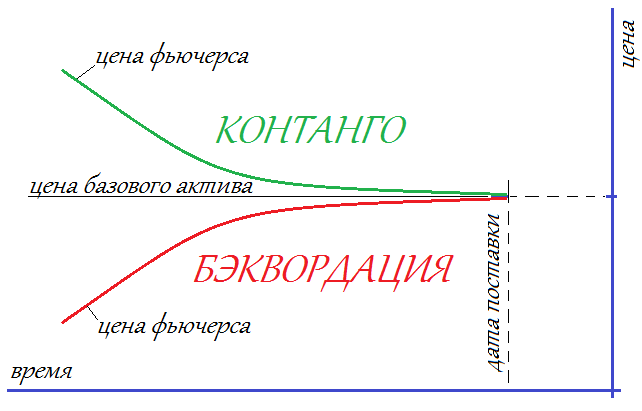

Что такое кривая фьючерсов, контанго и бэквордация

Фьючерс — стандартизированный контракт на покупку/продажу базового актива в определенную дату в будущем по заранее определенной цене.

Бывает так, что покупателю нет необходимости в покупке товара именно сейчас, но он точно знает, что товар будет нужен через три месяца. Он может купить его сегодня и все это время хранить на собственном складе. А может заключить контракт на поставку товара через три месяца и заложить в бюджет необходимую для покупки сумму. Такой контракт называется форвардным.

Форвардный контракт, который имеет стандартизированный вид и обращается на бирже, называется фьючерсным. Товар, на который заключается фьючерсный контракт (или просто фьючерс), называется базовым активом.

Для одного и того же базового актива на бирже могут быть предусмотрены несколько фьючерсов с одинаковыми характеристиками, но разными датами поставок. В зависимости от даты поставки может различаться и цена, по которой торгуются соответствующие контракты.

Например, поставка по фьючерсам на нефть Brent предусмотрена каждый месяц. Если построить график, на котором по оси Х будут располагаться месяцы поставки, а по оси Y – цены соответствующих контрактов, то мы получим кривую фьючерсов на нефть Brent.

Форма кривой фьючерсов и ее изменение может многое рассказать о настроениях и ожиданиях участников рынка. Она отражает прогнозные цены на базовый актив, по которым участники торгов готовы осуществлять с ним сделки. При этом важно отметить, что для построения кривой необходимо использовать только ликвидные контракты, по которым регулярно проходят сделки, и цена которых действительно отражает баланс спроса и предложения.

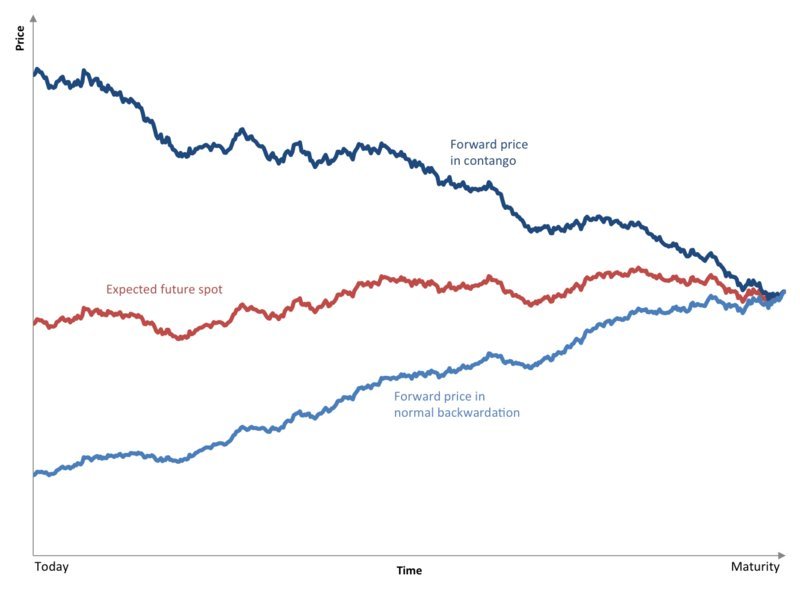

Контракты с более поздней датой поставки называются дальними фьючерсами, а контракты с более ранней поставкой — ближними фьючерсами. Ситуация, когда дальний контракт торгуются дороже ближнего, называется контанго. Наоборот, ситуация, когда дальний контракт торгуются дешевле ближнего, называется бэквордация.

Теоретическая цена фьючерсов

Если рынок ожидает стабильных цен на базовый актив, то котировки более дальних контрактов отличаются от ближних на размер премии, компенсирующей продавцу более поздний срок расчетов и связанные с этим расходы (например, хранение товара на складе). Размер этой премии, как правило, определяется на основании безрисковой процентной ставки в соответствующей валюте.

Кривая, которая формируется таким образом, называется нормальной и характерна для многих активов. Она предполагает небольшое контанго.

Для расчета стоимости фьючерса используется следующая формула.

FV = P * (1 + r) *T/365), где

FV – стоимость фьючерсного контракта с датой поставки через T дней,

P – текущая рыночная цена базового актива (спот-цена)

r – процентная ставка, учитывающая безрисковую ставку в соответствующей валюте, а также доходы и расходы продавца в связи с более поздними расчетами по сделке.

Для фьючерсов на Московской бирже процентная ставка r, как правило, близка к доходности коротких ОФЗ или краткосрочным ставкам на денежном рынке.

Если расхождение в цене фьючерсов с разными датами поставок будет существенно отклоняться от этой формулы, то появится возможность арбитража. Если премия в дальнем контракте будет слишком высокой, то арбитражеры будут продавать дальний фьючерс и одновременно покупать ближний, фиксируя избыточную доходность.

Наоборот, если премия дальнего контракта будет слишком низкой, то покупателям будет выгоднее купить дальний контракт, а свободные средства разместить, например, в ОФЗ. Повышенный интерес со стороны покупателей будет возвращать цену на фьючерс к справедливым уровням.

Фьючерсы на акции с дивидендами

Если с момента заключения контракта до момента поставки базовый актив предполагает выплату дохода владельцу, то цена фьючерса будет корректироваться на размер этого дохода. Хорошим примером являются акции, по которым платятся дивиденды. Если срок поставки по фьючерсу на акцию назначен после дивидендной отсечки, то цена контракта будет скорректирована на предполагаемый размер дивидендного гэпа.

Интересный пример можно привести с акциями Сбербанка в начале апреля, когда из-за переноса дивидендной отсечки ближний фьючерс резко перешел из состояния бэквордации в состояние контанго к ценам на спот-рынке (рынке базового актива).

Для наглядности цена на рынке спот представлена за 100 акций. Такой объем соответствует объему поставки по фьючерсу.

2 апреля стало известно, что наблюдательный совет Сбербанка перенес дату закрытия реестра под дивиденды на 16 июля, то есть это уже будет после исполнения июньского контракта. По итогам торговой сессии дисконт июньского фьючерса в размере 7,7% превратился в премию 0,6%.

В то время как акции Сбербанка выросли всего на 1,2%, июньский фьючерс вырос за день более чем на 10%.

Ценовая структура фьючерсной кривой

Приведенная выше формула для расчета теоретической цены фьючерса справедлива лишь в том случае, если ценовые ожидания нейтральны. Если же участники торгов ожидают роста или снижения цены базового актива в будущем, то фактическая стоимость фьючерса будет существенно отличаться от расчетной. Вместо текущей рыночной цены актива (Р) в формуле будет ожидаемая стоимость к моменту поставки.

Рынок нефти в последние несколько месяцев показал широкий спектр различных состояний кривой фьючерсов, поэтому удобно и наглядно будет использовать именно его для пояснения состояний контанго и бэквордации.

Мировые производственные мощности сегодня позволяют добывать столько нефти, сколько человечество потребить не может. Это создает постоянную угрозу профицита, с которой в течение 2016–2019 гг. успешно боролся альянс ОПЕК+ путем сокращения собственной добычи. Долгосрочные прогнозы предполагают, что мировой баланс спроса и предложения будет постепенно смещаться в сторону избытка и равновесная цена на нефть будет снижаться. Поэтому для рынка нефти в последние несколько лет характерно состояние бэквордации, то есть дальние фьючерсы торгуются с дисконтом к ближним контрактам. Такую кривую фьючерсов иногда называют инвертированной.

Такая форма кривой обусловлена тем, что рынок ожидает сильного профицита на рынке, связанного с падением спроса из-за карантина в США и Европе, а также ростом предложения со стороны стран ОПЕК после развала сделки. В то же время участники торгов предполагают, что такой эффект окажется временным, и через несколько месяцев восстановление спроса поддержит цены, а на месторождениях с высокой себестоимостью сократится добыча. Поэтому котировки дальних контрактов выше, чем ближних.

Сильное контанго стимулирует нефтетрейдеров держать нефть в хранилищах и заключать дальние контракты на поставку по более высокой цене. Во второй половине марта был зафиксирован рекордный рост стоимости на размещение нефти в наземных и морских хранилищах, пользующихся ажиотажным спросом. Такая ситуация чревата переполнением хранилищ, что в дальнейшем может негативно сказаться как на нефтегазовой отрасли, так и на мировой экономике.

А вот как изменилась кривая фьючерсов, когда появилась надежда на возобновление сделки ОПЕК+ при участии США после 3 апреля.

Кривая стала более плоской: спред между ближними и дальними контрактами сократился, поскольку участники рынка надеются на то, что совместные усилия нефтепроизводителей позволят сократить профицит во II квартале и поддержат нефтяные цены.

Вот еще интересный пример кривой фьючерсов, которую хотелось бы рассмотреть. Это кривая контрактов на натуральный газ с поставкой в Henry Hub, США. Эти фьючерсы являются основным бенчмарком для мировых цен на природный газ.

Повышенная премия в зимних контрактах обусловлена сезонностью на рынке, когда в зимний период спрос на газ возрастает из-за необходимости отопления жилых, коммерческих и производственных помещений.

Отслеживая динамику кривой фьючерсов, инвестор может получить полезную информацию для прогнозирования динамики цен на сырье, металлы, энергоносители и другие товары, которые в широком ассортименте выпускают и потребляют, в том числе российские компании. Эта информация может нести для инвестора пользу как при инвестировании в акции сырьевых компаний, так и обеспечивая самостоятельные возможности для торговли, по аналогии с приведенным выше примером с фьючерсами на акции Сбербанка.

БКС Брокер

Последние новости

Рекомендованные новости

Рынок США. Угроза локдаунов и данные по инфляции

Битва эмитентов. Чем заменить Сбербанк в портфеле

3 важных тренда на рынке США в 2022 году. Какие акции покупать

TCS Group: а было ли дно

Космические инвестиции на СПБ Бирже. Инфографика

Кто выигрывает, а кто в проигрыше от роста инфляции

Heron Therapeutics отодвигает NVIDIA и Alibaba

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Что такое контанго и бэквордация

Эти два термина имеют прямое отношение к торговле на фьючерсном рынке. Оба они предполагают разницу между текущей ценой базового актива и его ценой в будущем.

Контанго (от английского слова contango, в переводе означающего – надбавка к цене) подразумевает текущую цену ниже, чем она будет в определённой временной перспективе. То есть, фьючерс (по определению своему, предполагающий поставку товара через определённое время) стоит дороже, чем текущая цена базового актива.

Бэквордация (от английского backwardation – запаздывание) предполагает, что текущая цена выше той, которая будет через некоторое время. Другими словами фьючерс на поставку товара стоит дешевле этого товара (базового актива).

Здесь может возникнуть резонный вопрос, как можно говорить о контанго или о бэквордации фьючерса, если его цена в будущем доподлинно не известна? Ведь значение цены в будущем это всегда лишь прогнозы, которые могут сбываться или не сбываться. То есть нам доподлинно не известно, вырастет цена относительно текущего её значения или упадёт. Так ли это на самом деле?

Так, да не совсем. Что касается фьючерсных контрактов, то здесь можно говорить о том повысится ли его цена к моменту экспирации или понизится.

Напомним, что экспирацией фьючерса называется дата его окончания (фактической поставки товара по фьючерсному контракту).

Дело в том, что на момент экспирации цена фьючерса всегда сравнивается с ценой базового актива. Поэтому если в текущий момент времени цена на фьючерс ниже цены на базовый актив, то можно говорить о бэквордации, а если, наоборот, цена фьючерса выше цены базового актива, то о контанго.

Если вышеописанное определение показалось вам слишком сложным или запутанным, то ниже приведены простые примеры контанго и бэквордации.

Пример контанго

В качестве очень простого примера иллюстрирующего ситуацию контанго можно взять цену на бочонок хорошего вина. Всем известно, что хорошее вино с годами становится только лучше и потому его цена закономерно растёт. Вот и получается ситуация когда настоящая цена товара заведомо ниже его цены в будущем.

В качестве ещё одного примера здесь можно привести фьючерс на валютную пару USDRUB (американский доллар к российскому рублю). Из-за значительной разницы процентных ставок в этих двух странах (в России она выше, чем в США), цена фьючерса на USDRUB выше спотовой цены той же валютной пары на FOREX. По мере приближения срока экспирации контракта эта разница постепенно уменьшается, а к моменту экспирации она (разница) сводится к нулю.

Пример бэквордации

Простой пример иллюстрирующий бэквордацию, это цены на аренду жилья в курортном городе. В разгар туристического сезона, цена на аренду жилья закономерно возрастает, а к концу сезона также закономерно падает. Если в июле стоимость аренды домика в Сочи составляет 10000 рублей, то в декабре его можно будет снять за 1000 рублей.

Ещё один пример, это фьючерс USDJPY (американский доллар к японской йене). Здесь ситуация обратная той, которую мы описывали в примере с парой USDRUB. Процентная ставка в Японии значительно ниже процентной ставки в США, что обуславливает цену фьючерса USDJPY ниже спотовой цены USDJPY на валютном рынке.

Также в качестве примера бэквордации можно рассмотреть ситуацию с фьючерсом на акцию. Известно, что цена акции уменьшается после выплаты дивидендов. Каждый, кто купил акции до, так называемого, момента отсечки, имеет право на получение текущих дивидендов по ним (даже если это произойдёт всего за несколько дней до их выплаты), а акции, купленные после отсечки, права на текущие дивиденды уже не дают (а потому и стоят дешевле). Поэтому фьючерс на акции со сроком исполнения через полгода, будет стоить дешевле самих этих акций (базового актива), если выплата дивидендов по ним состоится, скажем, через пять месяцев (т.е. раньше срока экспирации фьючерса).

В этом случае стоимость фьючерса можно определить по формуле:

Что такое контанго?

Что такое контанго?

Представим ситуацию, которая происходит на обычном рынке при покупке товара. Пусть это будет пшеница, которую нужно поставить, скажем, через шесть месяцев. Какая на нее будет ожидаться цена?

Очевидно, что несколько выше текущей, поскольку на стоимость будет влиять время аренды амбара или склада для хранения, значение текущей годовой инфляции, страховые расходы от порчи. Плюс пшеницу надо будет транспортировать к конечному покупателю. Поставки в будущем на рынке реализуются с помощью фьючерсного контракта.

Таким образом, чем через более долгий срок планируется приобрести товар, тем выше будет цена фьючерсного контракта. Эта ситуация положительной разницы цен между фьючерсом и его базовым активом и называется контанго.

Другой пример контанго – фьючерс на валютную пару USD/RUB. Процентная ставка в России выше, чем в США – в соответствии с принципами экономики это означает ослабление рубля к доллару в долгосрочной перспективе, что и отражается на цене фьючерса.

Разница между рыночной стоимостью выбранного актива и ценой фьючерса называется базисом. На спокойном рынке базис обычно отрицательный, то есть цена фьючерса больше, чем цена торгуемого актива.

Бэквордация

Обратной к контанго ситуация является ситуация бэквордации: в ней цена базового актива выше, чем у фьючерсного контракта. Основных причин может быть две:

Или же беквордацию может вызвать валютная пара, обратная эффекту контанго: например, короткая позиция на рассмотренный выше фьючерс USD/RUB. Однако, как и в первом случае, на дату экспирации цена фьючерса стремится к рыночной:

Кажется, что покупка фьючерса в этот момент выгодна, так как его цена должна «подтягиваться» к базовому активу. Но ведь продукт может испортиться, а компания, акции которой отслеживает фьючерс, попасть в кризис с падением котировок. Поэтому доход тут, как и во всех иных случаях, оказывается связан с принятием дополнительного риска.

Ловушка контанго

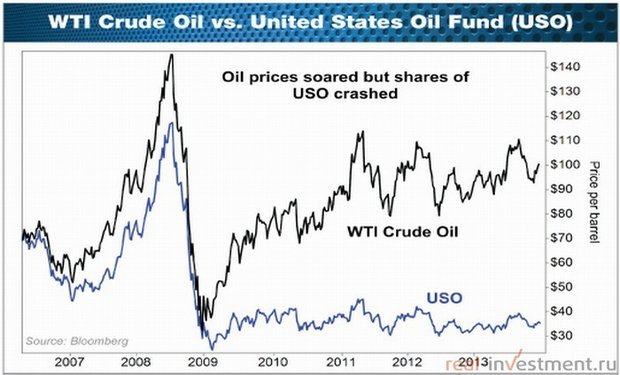

Рассмотрим инвестиционные фонды на товарный актив — на нефть. Как правило, в основе таких фондов лежат фьючерсные контракты. Как и говорилось, на спокойном рынке цена покупки фьючерса обычно лежит выше рыночной цены актива, а фьючерсы на нефть обновляются каждый месяц.

При этом каждая новая покупка получается дороже цены продажи (по сути на минимуме разницы цен) предыдущего фьючерса, что в конце концов может обернуться серьезным убытком инвесторов. Можно сказать, что нефть покупается фондом по завышенной цене, особенно когда она начинает резко расти. Описанная выше «ловушка контанго» наглядно видна на таком графике:

Если в 2008 ETF «USO» просто недополучил прибыль, то через год он угодил в описанную выше ловушку — в результате чего с начала 2009 по середину 2011 инвесторы лишились почти что трехкратной прибыли, чем если бы купили сырую нефть! Ниже другой пример, как внезапный сильный тренд может дать очень большую разницу по эффекту контанго:

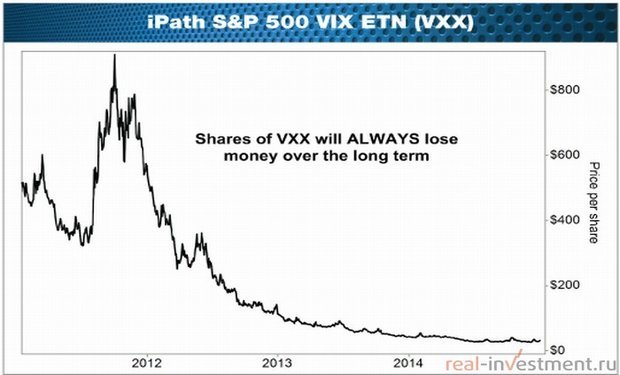

Бывает даже, что падение достигает и вовсе катастрофических величин:

Показанный выше фонд отслеживает S&P 500 Volatility Index (VIX) — индекс волатильности. Его можно считать «уровнем нервозности» инвесторов — чем он выше, тем выше неуверенность инвесторов и боязнь потерять деньги. Т.е. это некий вариант инверсного индекса, где соответствующим можно делать ставку на падение рынка. Однако в посткризисное время с 2010 по 2014 индекс VIX упал только на 8%, тогда как VXX слился почти полностью — на 97%! На фондовом рынке такого результата трудно достичь даже специально.

Контанго за золото

Поскольку стоимость хранения золота очень высока, то рассматривая фьючерсные контракты на этот металл мы вправе ожидать заметное контанго — что действительно реализуется, причем вне зависимости от сезона. Во многих хранилищах золото только накапливается, что ведет к еще большим затратам на хранение, и следовательно, к увеличению контанго.

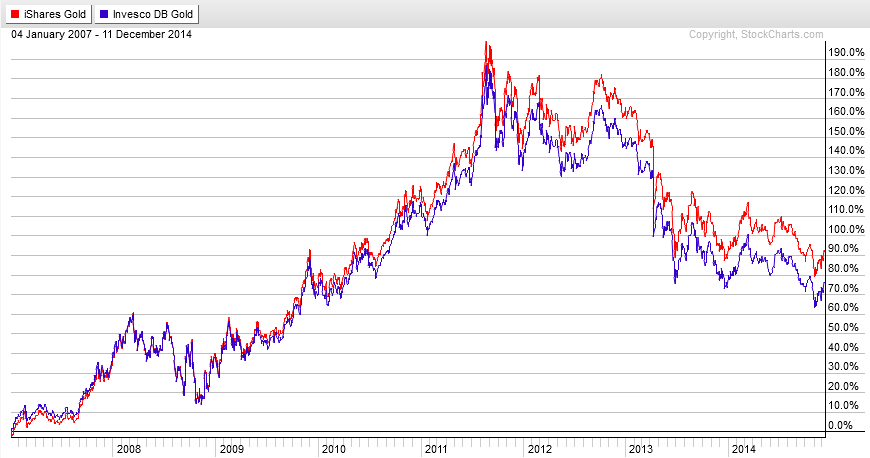

Поэтому инвесторам в ETF фонды на золото нужно быть внимательными: существуют ETF, которые отслеживают спотовую цену золота, обладая физическими запасами металла. Примерами таких фондов являются IAU или GLD. И это предпочтительный вариант инвестирования, поскольку с другой стороны есть, например, синтетический фонд DGL, который работает через фьючерсы. Сравнение IAU и DGL показывает, что за 7 лет инвестирования преимущество первого составило примерно 8.5%, т.е. более чем 1% в год:

Выводы

Контанго означает положительную разницу цен между фьючерсом и его базовым активом. Обратная ситуация называется беквордацией и встречается реже. В реальности при длительном сроке обращения фьючерса его котировки в какой-то момент времени могут быть в контанго, а затем уйти в беквордацию — и наоборот. Рынок динамичен.

Ситуация резких отличий в доходности из-за эффекта контанго во фьючерсах случается не часто, однако для долгосрочных инвестиций на товарном рынке данный эффект все же может привести к неприятностям. Крупнейшие ликвидные фонды акций если и используют фьючерсы, то делают это довольно осторожно в рамках хеджирования активов фонда.

Как отмена дивидендов влияет на стоимость фьючерса. Контанго и бэквордация

Цены базового актива и фьючерса тесно взаимосвязаны, так как на дату исполнения фьючерса взаиморасчет происходит исходя из текущей цены базового актива. Поэтому корреляция между фьючерсом и базовым активом очень высока. Однако сходятся эти цены только к дате экспирации фьючерса, в остальное же время между ними есть определенная разница.

Что такое контанго и бэквордация?

Ситуация, когда фьючерсы торгуются дороже базового актива, называется контанго, дешевле – бэквордация.

Разница (спрэд) между фьючерсом и базовым активом называется базисом, который может быть, как положительным, так и отрицательным. На рынке чаще всего наблюдается контанго, связано это с тем, что при покупке фьючерса, уплачивается только ГО. На остальную сумму, привлеченную извне, начисляется процентная ставка ЦБ. Однако бывают случаи, когда фьючерс торгуется ниже спот-рынка – например, в преддверии дивидендной отсечки.

Величина базиса зависит от ряда факторов: времени до экспирации, безрисковой ставки (ставки ЦБ), рыночных ожиданий, дивидендных выплат. На дату экспирации фьючерс сходится с акцией в цене.

Давайте для простоты разберем пример. Рассчитаем прямо и теоретически процентную разницу между декабрьским фьючерсом на акцию сбербанка и самой акцией, сравним полученные результаты. Возьмем следующие параметры:

Можем заметить, что цифры получились примерно сопоставимые. Поддерживается эта система арбитражерами, если акция перепродана относительно фьючерса, то они покупают акцию и продают фьючерс. Если же фьючерс перепродан относительно акции, то покупают фьючерс и продают акцию.

Как дивиденды влияют на цену акции? Как отмена дивидендов влияет на цену фьючерса?

Если размер дивидендов и дата их выплаты известны заранее, то фьючерсный контракт, на который приходится дата отсечки, заранее закладывает дивидендную разницу в цене, и будет стоить дешевле акции. Если решение о выплате дивидендов принимают внезапно, то акция в такой момент может резко вырасти в цене.

Если принимается решение об отмене дивидендов, то фьючерс на акцию вырастает на размер дивидендов и переходит из состояния бэквордации в состояние контанго.

Интересный пример был с акциями Сбербанка в начале апреля, когда из-за переноса дивидендной отсечки ближний фьючерс резко перешел из состояния бэквордации в состояние контанго к ценам на спот-рынке.

2 апреля стало известно, что наблюдательный совет Сбербанка перенес дату закрытия реестра под дивиденды на 16 июля, то есть это уже будет после исполнения июньского контракта. Фьючерс на сбербанк перешел из состояния бэквордации в состояние контанго, т.е. вырос относительно акции на размер дивидендов.

В то время как акции Сбербанка выросли всего на 3%, июньский фьючерс вырос за день более чем на 14%.