Контрольный и запирающий пакеты акций

Контрольным пакетом называется такое количество акций, которое дает возможность осуществлять полный контроль за деятельностью акционерного общества. Чтобы иметь на собрании абсолютное большинство голосов, теоретически необходимо располагать 50% акций плюс 1 акция.

Кроме контрольного пакета, важную роль играет и запирающий пакет. Если первый обеспечивает проведение решений, диктуемых владельцем (или объединившейся группой владельцев) большинства акций, то второй гарантирует защиту интересов владельца значительного меньшинства капитала. Собственники крупных пакетов (обычно не менее 25% акций), даже если эти пакеты не являются контрольными, имеют право вето, т. е. запрета проведения невыгодных им решений. Поэтому такой пакет и называется запирающим (блокирующим).

На практике контрольный пакет обычно меньше 50%. Это связано с двумя причинами. Во-первых, реально не все акционеры пользуются своим правом голоса, так как не имеют времени, знаний или желания принимать участие в собрании акционеров. Во-вторых, наблюдается так называемое распыление капитала крупных акционерных компаний. Акции часто бывают распределены среди тысяч акционеров, большинство из которых владеет незначительной частью акций компании. Реальной возможности повлиять на принимаемые АО решения мелкий акционер не имеет и в голосовании обычно не участвует. Поэтому все важнейшие вопросы решаются крупными акционерами: достаточно иметь 10-15% акций, чтобы контролировать деятельность компании.

Дата добавления: 2015-01-13 ; просмотров: 1554 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Предприятие как главный субъект микроэкономики

14.2.2. Крупный бизнес: акционерные общества

Здесь уместно лишь напомнить, что высокая эффективность крупных компаний опирается:

Необходимость аккумуляции крупного капитала

Единоличным предпринимателям обычно не под силу создать крупное производство в промышленности. Требуется объединение капиталов, причем не капиталов узкого круга лиц, как в товариществе, а широкой публики.

Так, например, образованный в 1863 г. инженером А.Е. Струве Коломенский паровозостроительный завод первые годы своего существования был мастерской, а затем небольшим заводом. Предприятие получило новое рождение в 1871 г., когда было акционировано. Аккумуляция необходимого капитала дала возможность быстро расширить завод, приобрести современные технологии, и уже в 80-е годы XIX в. стать основным поставщиком локомотивов для русских железных дорог.

Преимущества акционерных обществ

Каковы преимущества акционерной формы организации бизнеса? Почему эта форма, быстро завоевав позиции в конце XIX в., и сегодня является преобладающей для крупных компаний?

Важнейшее преимущество АО связано, как уже было отмечено, с возможностью привлечения значительных финансовых ресурсов, необходимых для крупного производства при современных масштабах экономики.

Акционерная компания является обществом с ограниченной ответственностью. Поэтому в случае банкротства предприятия акционер теряет только сумму, которую он вложил в данное предприятие. Это гарантирует акционерам снижение риска при сохранении возможности больших выигрышей (прибылей). Именно ограниченность риска заранее определенной суммой денежных средств превращает АО в наиболее эффективную форму вложения капиталов, обеспечивает сосредоточение денежных средств и их быстрый перелив из одной отрасли в другую.

Недостатки акционерного общества

Не лишена акционерная форма и недостатков. Организация и ликвидация акционерной компании требуют высоких (по сравнению с ликвидацией малых предприятий) затрат.

Сложная организационная структура АО способствует его бюрократизации.

Участие акционеров в управлении АО и контроль за ними существенно слабее власти хозяина в малой фирме. При некоторых условиях наемные менеджеры могут действовать в своих узкокорыстных интересах в ущерб акционерам и компании в целом.

Прибыль компании дважды облагается налогом на прибыль. Первый раз облагается налогом полученная предприятием прибыль, а второй раз налог взымается с полученных акционерами дивидендов.

Виды акционерных обществ

Различают два вида акционерных обществ:

ЗАО представляет собой предприятие, капитал которого распределен среди замкнутого круга лиц: членов трудового коллектива; учредителей предприятия; смежников. Акции могут переходить от одного лица к другому только при согласии большинства акционеров. Для акционерных обществ закрытого типа характерна зависимость между обладанием акциями и выполнением акционерами каких-либо производственных функций. В силу всех этих ограничений, избрание формы ЗАО затрудняет свободный приток капиталов, но гарантирует фирму от захвата со стороны путем скупки акций.

Акции ОАО распространяются по открытой подписке. Купить акцию и стать акционером может любой человек. Акции открытого акционерного общества свободно продаются. С целью предоставления информации о деятельности предприятия, необходимой для акционеров, акционерное общество обязано ежегодно публиковать бухгалтерский баланс, отчет о прибыли и ее использовании, некоторые другие показатели.

Управление акционерным обществом

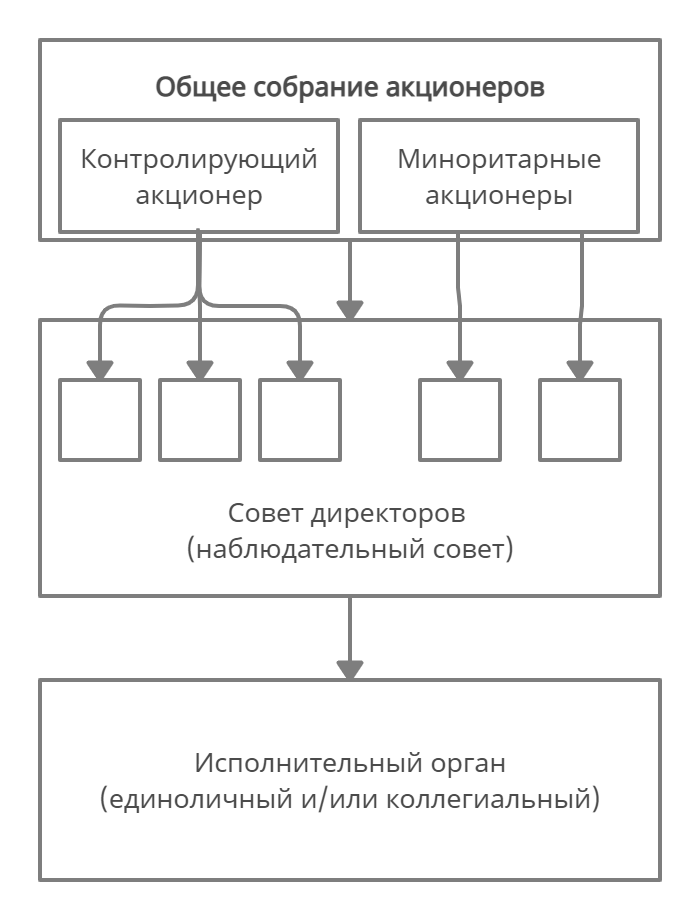

Этим обстоятельством и определяется специфика управления акционерной компанией. По российским законам система управления акционерным обществом включает три уровня ( рис. 14.1).

Собрание акционеров

Контрольный и запирающий пакеты акций

Контрольным пакетом называется такое количество акций, которое дает возможность осуществлять полный контроль за деятельностью акционерного общества. Чтобы иметь на собрании абсолютное большинство голосов, теоретически необходимо располагать 50% акций плюс 1 акция.

Кроме контрольного пакета, важную роль играет и запирающий пакет. Если первый обеспечивает проведение решений, диктуемых владельцем (или объединившейся группой владельцев) большинства акций, то второй гарантирует защиту интересов владельца значительного меньшинства капитала. Собственники крупных пакетов (обычно не менее 25% акций), даже если эти пакеты не являются контрольными, имеют право вето, т.е. запрета проведения невыгодных им решений. Поэтому такой пакет и называется запирающим (блокирующим).

На практике контрольный пакет обычно меньше 50%. Это связано с двумя причинами. Во-первых, реально не все акционеры пользуются своим правом голоса, так как не имеют времени, знаний или желания принимать участие в собрании акционеров. Во-вторых, наблюдается так называемое распыление капитала крупных акционерных компаний. Акции часто бывают распределены среди тысяч акционеров, большинство из которых владеет незначительной частью акций компании. Реальной возможности повлиять на принимаемые АО решения мелкий акционер не имеет и в голосовании обычно не участвует. Поэтому все важнейшие вопросы решаются крупными акционерами: достаточно иметь 10–15% акций, чтобы контролировать деятельность компании.

Менеджериальная революция

Исполнительный орган

Если на собрание акционеров возложено решение стратегических проблем предприятия, то оперативные (текущие) вопросы курирует исполнительный орган в лице директора (генерального директора) или правления (дирекции).

Что же заставляет менеджеров точно исполнять волю акционеров? Иными словами, каким образом осуществляется контроль за деятельностью менеджеров?

Совет директоров

Основное предназначение совета директоров заключается в выполнении контрольной функции. Совет директоров несет главную ответственность за управление делами предприятия и осуществляет три основные функции:

Мотивация менеджеров

Другим способом заставить менеджеров работать в интересах акционеров выступает система стимулирования их труда. Используются премии, величина которых зависит от результатов работы управляющих. Часть жалования руководителям выплачивается акциями своей фирмы. Если менеджер эффективно управляет предприятием, то оно работает прибыльно, соответственно растет цена принадлежащих лично ему акций.

Эффективным средством контроля за деятельностью менеджера является также способность акционеров «голосовать ногами». Так, акционеры, разочарованные в результатах деятельности своей компании, могут просто продать ее акции. Появление на рынке значительного количества акций данного предприятия (увеличение предложения акций) ведет к падению их стоимости. Это позволяет другим компаниям дешево скупить их и осуществить поглощение. Новый же владелец обычно производит замену прежних, не справившихся со своими обязанностями менеджеров.

Акционерные общества в промышленной России

Проблема эффективного управления акционерными обществами с особой остротой стоит в России. Практически все крупные акционерные общества в современной российской промышленности образовались в результате приватизации государственной собственности. Как правило, предприятия сначала преобразовывались в государственные акционерные общества (акционировались), а затем передавались в частные руки.

Все граждане России безвозмездно получили так называемые приватизационные чеки, или ваучеры. С помощью приватизационных чеков на специальных конкурсах производилась покупка акций приватизируемых предприятий. Значительная часть граждан самостоятельно воспользовалась этим правом, но немалая доля ваучеров, а затем и акций приватизировавшихся фирм была скуплена российскими и иностранными финансовыми структурами (внешними инвесторами).

Для персонала приватизируемых предприятий были созданы льготные условия покупки акций. По наиболее часто использовавшемуся варианту приватизации трудовому коллективу в обмен на ваучеры передавался 51% голосующих акций (контрольный пакет).

Проблема власти в приватизированных АО

Приватизация крупных предприятий в России в целом не сделала их деятельность эффективной. Образовавшийся в результате приватизации предприятий треугольник власти в лице собственника, директора и трудового коллектива разделяет противоречивые интересы каждой из трех сторон.

Легитимность прав собственника закреплена законом. Владение акциями дает право на осуществление контроля за деятельностью предприятия и на принятие необходимых решений. Но не все внешние собственники реально действуют как рачительные хозяева, считаются с интересами предприятия. Многие из них благодаря скупке ваучеров или иным (порой мошенническим) способом за бесценок завладели предприятием и стремятся извлечь из него в кратчайший срок максимум доходов. Для этого они распродают активы, не заботясь о долгосрочных перспективах АО.

Однако в современной России часто нарушаются права даже самых добросовестных собственников. Вопреки закону на предприятии зачастую не считаются с точкой зрения «чужаков», и внешним собственникам приходится добиваться реализации своих прав в многолетних судебных тяжбах.

Сила позиций директора определяется тем, что в современных российских АО он обладает практически неограниченной оперативной властью. Это создает предпосылки для гибкой работы фирмы в сложной и изменчивой современной ситуации. Относительно высок и уровень компетентности директорского корпуса. Это единственный социальный слой в стране, имеющий опыт управления крупной промышленностью.

В то же время всевластие директора может вести и к нанесению вреда предприятию. В условиях переходной экономики реальный контроль за действиями недобросовестных менеджеров затруднен или вообще невозможен. Не являясь собственником, директор может предпочесть личное обогащение процветанию предприятия. Примеры распродажи директорами имущества АО, организации ими частных фирм с целью мошеннической перекачки на их расчетный счет денежных средств АО, сознательного занижения за взятку цен на готовую продукцию, выдачи кредитов заведомо ненадежным партнерам и т.п. широко распространены.

Трудовой коллектив является основной направляющей и движущей силой предприятия, именно он осуществляет производственную деятельность. Интересы коллектива очень часто нарушаются другими сторонами. Сошлемся для примера на практику невыплаты заработной платы, принудительные неоплачиваемые отпуска, несогласованные с профсоюзами увольнения. Вместе с тем эгоистический интерес работников предприятия сводится к стремлению получить максимальную заработную плату, но не обеспечивает высокого качества труда, поскольку на фирмах не создано действенной мотивации персонала.

Таким образом, налицо неустоявшийся характер взаимоотношений между тремя сторонами, отсутствие единства интересов и помыслов. В результате этого современные российские акционерные общества имеют непозволительно высокий уровень внутрифирменных трансакционных издержек, что препятствует их эффективному функционированию.

Проблема эффективного собственника

При всей сложности ситуации в современных российских акционерных обществах разумный компромисс интересов сторон все же возможен. Ведь на успешно действующем предприятии одновременно реализуются:

Как показывает мировой опыт, для осуществления этого компромисса с организационной точки зрения необходим переход предприятий в руки эффективного собственника. Основными чертами его являются:

В России проблема эффективного собственника все еще не решена. В качестве основных претендентов на эту роль следует назвать:

Холдинг

Управление акционерными фирмами с помощью контрольных пакетов акций делает эту организационную форму исключительно удобной для создания единых фирм, состоящих из юридически независимых подразделений.

Холдинговая структура обеспечивает максимальную децентрализацию процесса принятия решений в рамках единой фирмы. Дочерние общества автономны в принятии тактических решений, затрагивающих их повседневную деятельность на рынке. Вопросы же выработки общей стратегии компании, формулировка целей развития, осуществление координационных связей между входящими в холдинг фирмами, являются прерогативой головной компании холдинга.

В современной экономике холдинги получили распространение благодаря эффективному механизму их функционирования. Особенно удобен холдинг для управления значительным числом компаний, относящихся к различным сферам деятельности и имеющих разную отраслевую принадлежность. Именно при управлении такими автономными по своей сути направлениями бизнеса проявляются преимущества децентрализации принятия решений.

По мере роста размеров российских фирм, расширения сфер их деятельности холдинговая структура организации фирмы становится все более популярной в нашей стране. Ведущие российские компании все чаще преобразуются в холдинги.

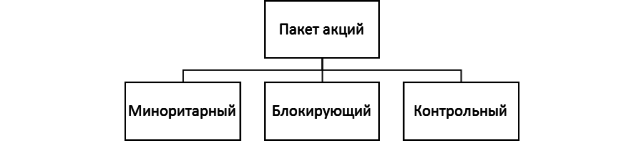

Пакет акций и его виды: контрольный, блокирующий, мажоритарный

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.