Корреляция активов на финансовых рынках

Что такое корреляция?

Начнем с такого примера. Вы наполняете свой инвестиционный портфель различными инструментами (акциями, облигациями, чем-то еще), но неожиданно замечаете, что в процессе инвестирования все результаты движутся преимущественно в одну сторону. Т.е. вы получаете либо заметную доходность, либо существенный убыток.

Если первая ситуация нас радует, то вторая сильно печалит и мы начинаем задумываться, все ли сделали правильно. И хотя убытки, даже порой затяжные, это неизбежная ситуация реального инвестирования, при составлении нашего портфеля действительно была допущена ошибка, исправление которой поможет заметно улучшить суммарную доходность. Причем решение в данной ситуации представляется достаточно очевидным — портфель должен состоять из активов, которые ведут себя по возможности независимо друг от друга, хотя каждый по отдельности способен быть источником денежного потока.

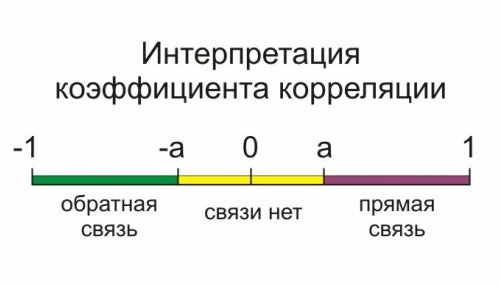

Значение около нуля говорит об отсутствии зависимости между котировками. Т.е. в общем корреляция рассчитывается на основании эмпирических данных — подобная функция есть в Экселе — и поэтому зависит от интервала рассмотрения активов. Корреляция финансовых инструментов имеется как на форекс, так и на фондовом рынке — рассмотрим их отдельно.

Корреляция на рынке форекс

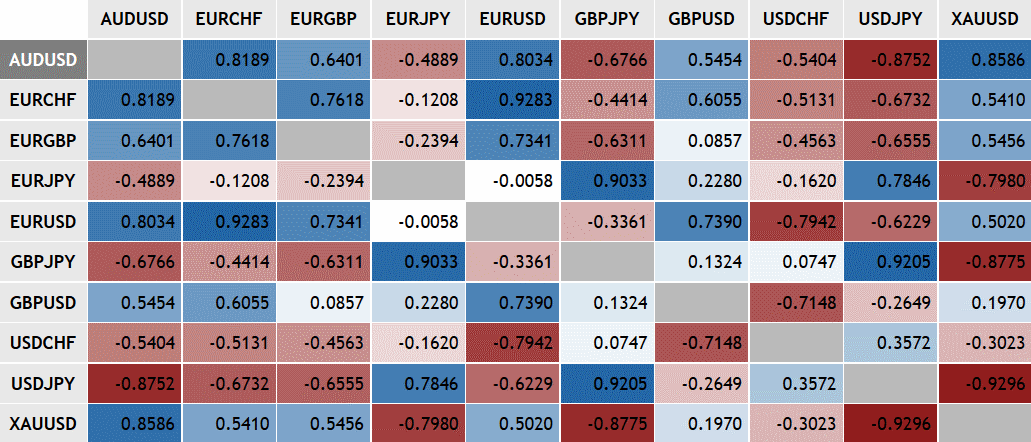

На форекс представлено не такое уж большое число значимых соотношений — семь главных валютных пар уже охватят около 80% валютного рынка. Однако при хаотичном изменении котировок говорить о каком-то постоянном значении коэффициента корреляции валютных пар не приходится — оно полностью зависит от выбранного диапазона. Для иллюстрации этого подойдут две ссылки. Вот первая https://www.home.saxo/insights/tools/fx-correlations-table/tool-details :

Как видно, на настоящий момент тут можно оценить коэффициенты корреляции почти за три года. Причем над таблицей слева находится ползунок, перемещая который можно увидеть, как менялась корреляция валютных пар с периода отсчета (сейчас это 17 ноября 2012) до произвольной даты в течение последнего года. При перемещении этого ползунка будет заметно, что ряд валют не только сильно меняет свое значение, но порой изменяется и сам знак корреляции.

Аналогично можно выбрать периоды за последние 30 и 90 дней — почти наверняка многие показатели в ячейках не будут иметь ничего общего с прежними значениями. Кроме того, очень наглядно корреляция на форекс показана здесь: https://www1.oanda.com/lang/ru/forex-trading/analysis/currency-correlation :

Видно, что в большинстве случаев в течение года валютные пары меняли не только величину, но и знак корреляции к выбранной для сравнения паре (евро/доллар) на противоположенный. Щелчком по другой валютной паре в таблице можно выбрать ее в качестве эталона сравнения.

Корреляция на фондовом рынке

Переходя к фондовому рынку, в первую очередь необходимо обратить внимание на несравненно большее число инструментов, поскольку в принципе каждую акцию (и облигацию) можно рассматривать как отдельный актив. Таблица корреляции каждой акции друг к другу только на американском рынке привела бы к совершенно астрономическим цифрам — слава богу, в распоряжении инвестора есть такой инструмент как ETF, который помогает вложиться в произвольный индекс, отражающий экономику целого государства или даже региона, например Европы.

ETF позволяет широко диверсифицировать капитал — например, биржевой фонд с тикером SPY включает в себя 500 акций компаний США. Но не менее важным является то, что имея простой инструмент для вложения мы можем сравнить индексы различных стран друг с другом (пример — американский S&P500, российский РТС, немецкий DAX и др.) и на выходе получить относительную простую таблицу с достаточно ясными возможностями для инвестирования.

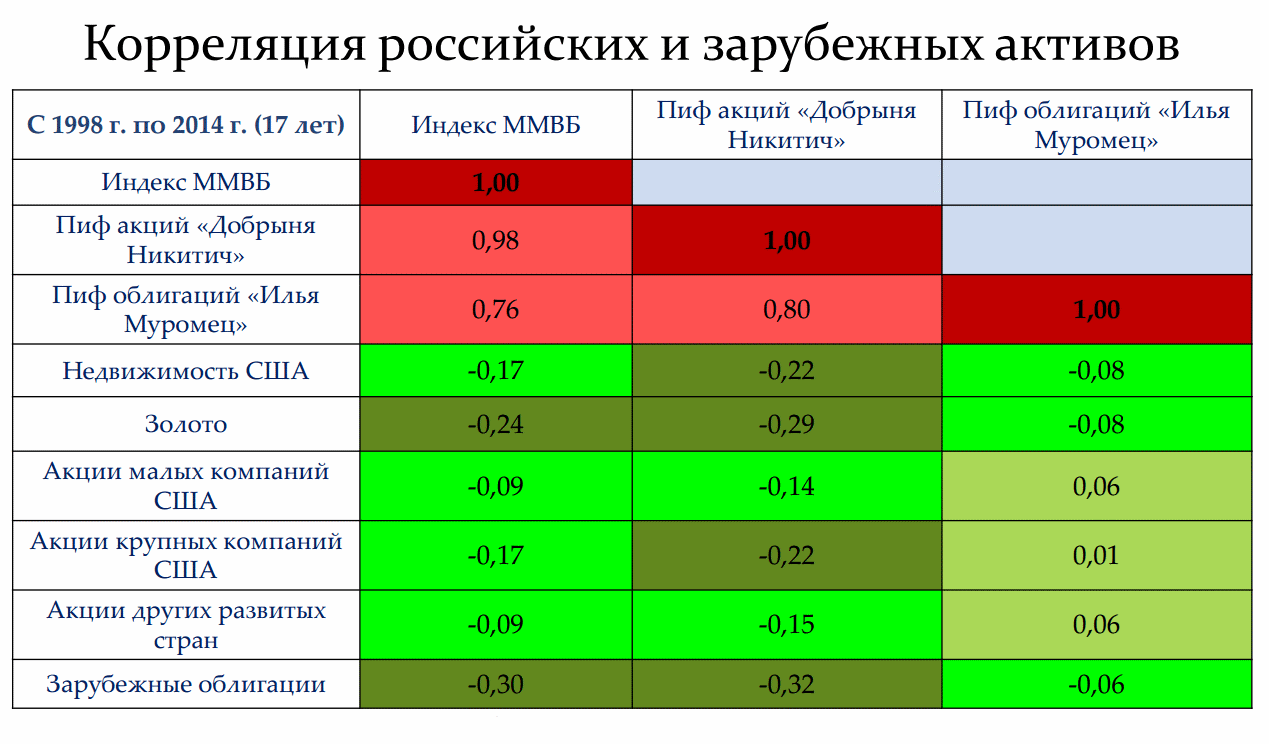

Здесь приведена корреляция российских и зарубежных активов на периоде в 17 лет до 2014 года. Из нее видно, что например российские акции и облигации имеют высокую корреляцию друг с другом (их котировки движутся как правило в одном направлении), тогда как золото и зарубежные облигации имели к российским акциям скорее противоположенное движение, т.е. отрицательную корреляцию.

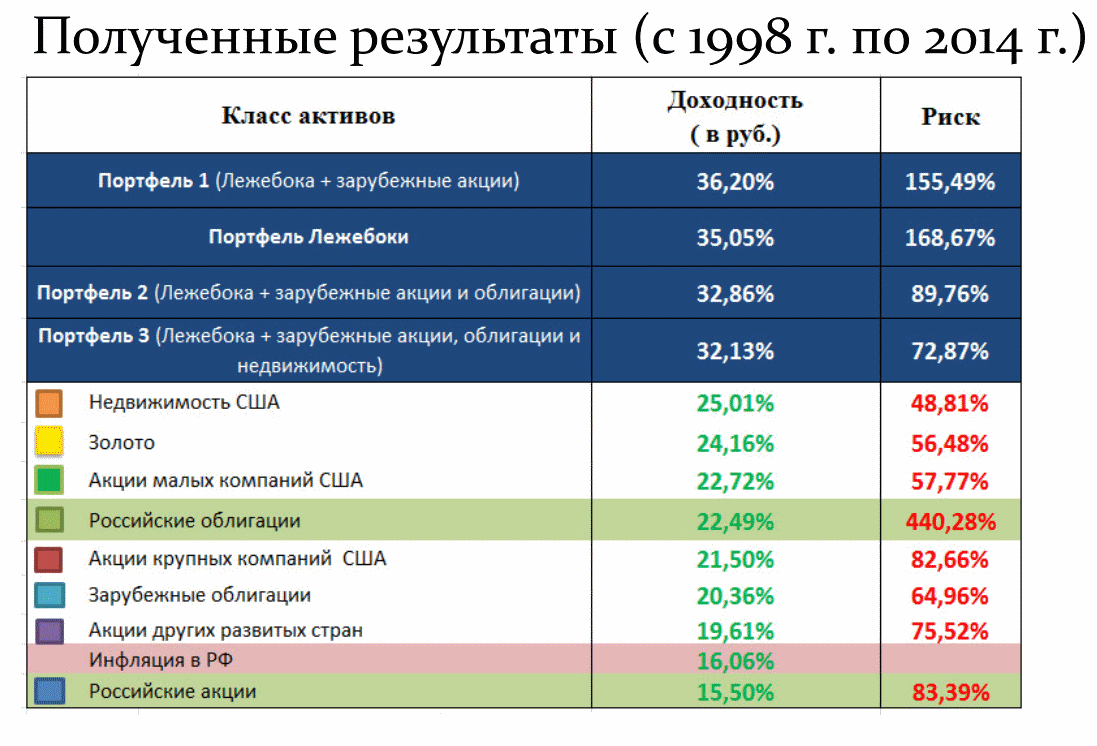

Следовательно, разбавляя американские активы российскими с включением доли золота, можно было бы на первый взгляд добиться сглаживания доходности — однако на практике мы получили бы не просто более ровную кривую, а заметный дополнительный бонус. Посмотрим на таблицу ниже:

Так называемый «портфель лежебоки» — это портфель, включающий равные доли российских акций, облигаций и золота. При этом сравнивая доходность всех четырех портфелей можно увидеть, что она оказалась заметно выше, чем просто арифметическое среднее активов по отдельности! Как такое возможно?

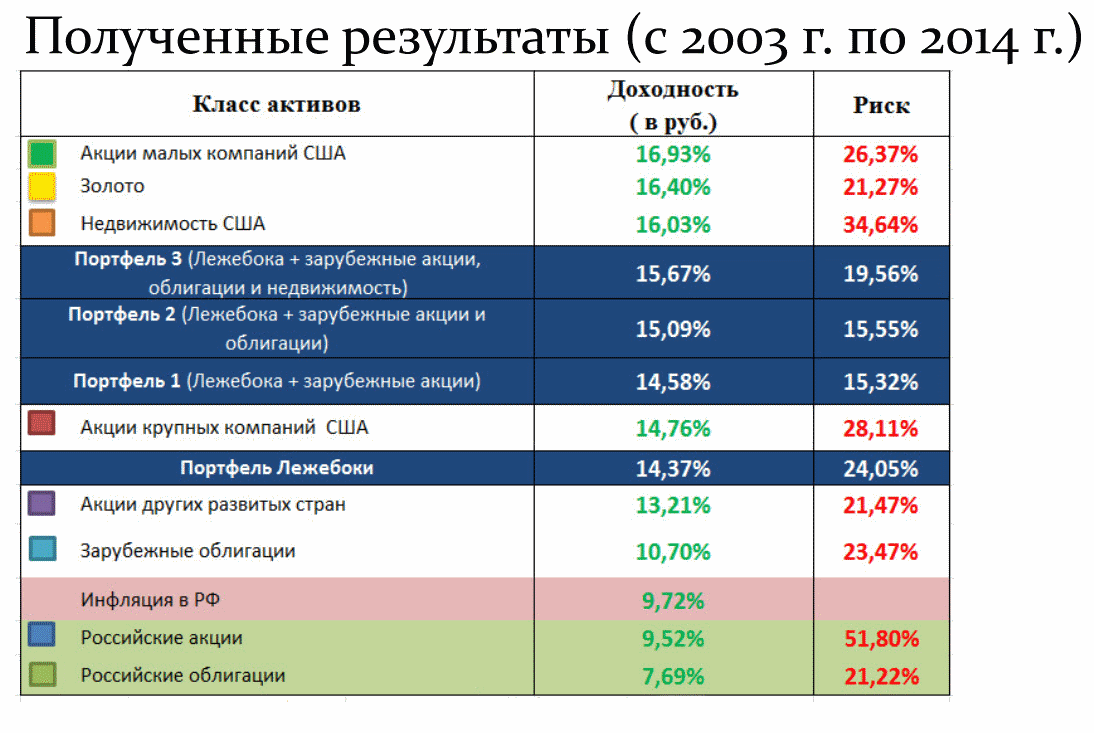

Объяснение этому было дано еще в начале 50-х годов Г. Марковицем, который 30 лет спустя получил за свою теорию Нобелевскую премию — а сама теория стала основой портфельного инвестирования, наряду с понятием о корреляции активов. Согласитесь, что получать в течение 17 лет доходность на уровне 35% в год не позволяет ни один банк — такие предложения делаются лишь откровенными пирамидами. Тем не менее следующий слайд, берущий те же активы, но за другой период, хорошо иллюстрирует высказывание, как прошлая доходность не гарантирует будущей:

Как видно, здесь доходность портфелей представляет уже скорее среднее значение, хотя и лежащее гораздо ближе к верхней границе, чем к нижней; причем риски в этом случае оказываются ниже, чем в прошлой таблице. Откуда такие расхождения? В плане доходности стоит вспомнить огромный рывок российского рынка в 1999 году, когда паи облигаций выросли на невероятные 1800% — и вплоть до 2008 года российский рынок почти непрерывно рос, давая по несколько десятков процентов годовых.

Основной пик пришелся именно на 1999-2000 год. Однако после кризиса 2008 года последовала почти обратная ситуация — несколько восстановившись в 2009 году, в следующие годы даже рублевый индекс ММВБ не сумел достичь своего максимума, а номинированный в долларах РТС и вовсе после декабря 2014 отправился почти к уровню просадки 2008 года. Следовательно, несмотря на отрицательную корреляцию к американскому, российский рынок просто оказался не самым удачным активом, который с 2003 по 2014 годы показал среднюю доходность даже чуть ниже инфляции.

И это является важным фактором, который необходимо учесть — только нулевая или отрицательная корреляция не обеспечит кумулятивный эффект, если хотя бы один из активов будет показывать стагнацию или тем более негативную доходность. Идея именно в том, что в целом доходны оба актива, но проявляется это в разные периоды времени. Поэтому если в качестве развивающегося рынка в дополнение к американскому и европейскому добавлять российские активы, то нужно иметь в виду, что должный эффект, показанный в первой таблице, проявится лишь в случае возобновления роста.

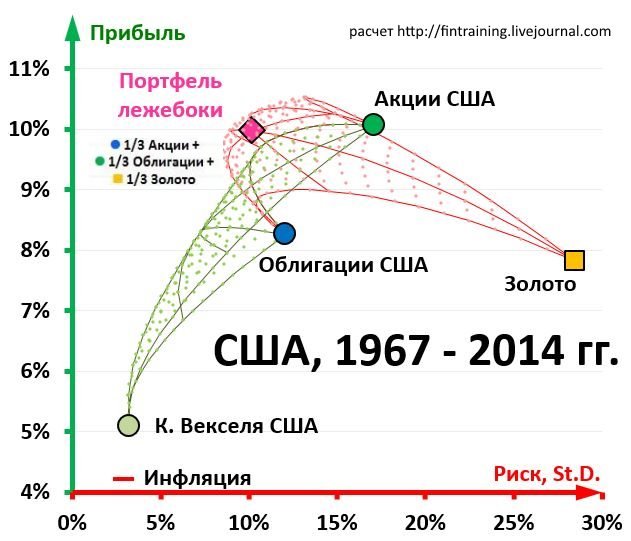

Следовательно, нужно не только учитывать корреляцию, но и в идеальном случае представлять экономические возможности своих активов. При этом на американском рынке аналогичный портфель за почти 50 лет показал те же результаты, что и акции, однако с заметно меньшим риском:

Если же рассмотреть те же данные с 1925 года, то картина немного изменится: хотя доходность по акциям останется почти на том же уровне (9%, т.е. только на 10% меньше), но золото даст результат, близкий к 5% (что меньше почти на 40%). Соответственно, пострадает и портфельный результат: американский «лежебока» с 1925 года даст доходность лишь немногим более 7%, уже заметнее уступая акциям. Поэтому вывод ожидаем: волшебного портфеля нет, а российский лежебока в ближайшие годы скорее всего будет постепенно терять свой громадный отрыв, приближаясь к средним рыночным значениям.

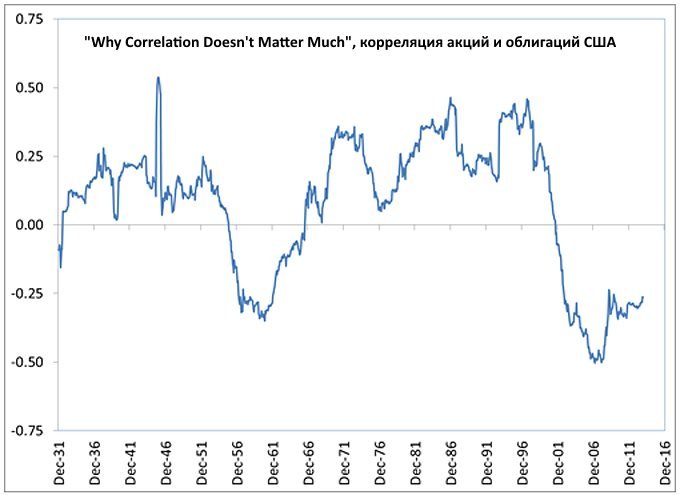

Зависимость корреляции от времени

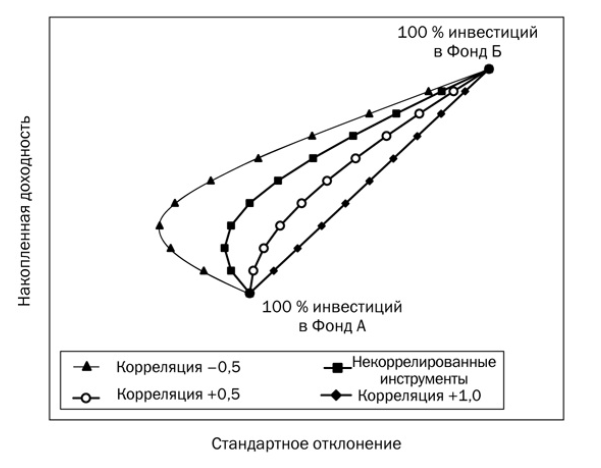

Таким образом, задача поиска доходности зависит от двух неизвестных: корреляции и доходности активов на рассматриваемом промежутке, причем эта доходность достигается с различным риском (отклонением от среднего значения). Отрицательная корреляция в общем случае позволяет достигать большей доходности с меньшим риском по сравнению с менее доходным активом:

Фонд А — менее волатильный и менее доходный актив (облигации), фонд Б — более волатильный и доходный (акции). Стандартное отклонение определяет размах колебаний относительно среднего значения актива. Такое соотношение, как на рисунке выше, наблюдается на длинной истории — однако в пределах десятилетий может довольно сильно меняться:

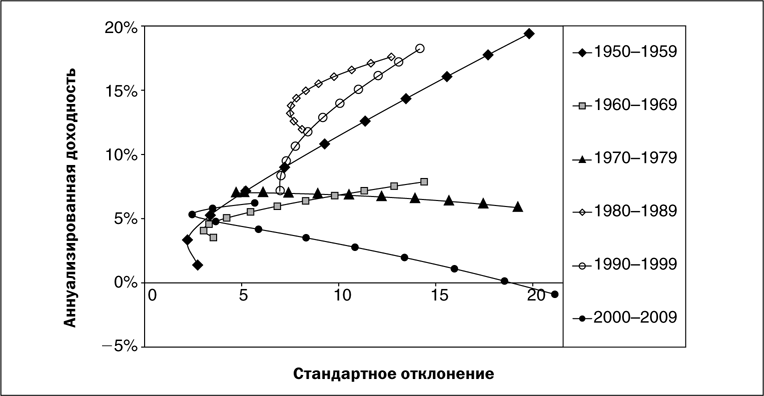

Видно, что на протяжении 2000-2009 годов американские акции даже ушли в минус, в результате чего кривая получила движение вниз, а не вверх. Следовательно, корреляция ничего не говорит об абсолютной доходности — первая может мало меняться на протяжении 20 лет, однако результаты одинаковых портфелей на следующих друг за другом 10-летних промежутках разойдутся.

Так, в кризисные 70-е и растущие 80-е корреляция американских акций и 5-летних облигаций была в среднем одинакова (около 0.25), однако доходность портфеля 50 на 50 во втором случае была 15% годовых, а в первом лишь около 7%. Ниже отдельно показаны наилучшее и наихудшее американское десятилетие с 1950 года:

Как видим, отрицательная корреляция с 2000 года явилась причиной заметного выгиба кривой влево, в результате чего 5% доходности могли быть достигнуты с очень низким риском. Несомненно важным для инвестора является и корреляция других активов — в первую очередь американского и европейского рынков, стран Азии и пр. Детальный подход показывает разницу в их движениях — и следовательно, необходимость учитывать в своем портфеле рынки разных стран.

Всё, что нужно знать о корреляции – определение, классификация и методы использования

Здравствуйте, дорогие друзья. Между отдельными инструментами на финансовых рынках могут формироваться устойчивые прямые либо обратные связи. Такие зависимости называют корреляцией, и это явление может использоваться в торговле и как фильтр, и как основа для принятия решений. Корреляция валютных пар – лишь частный пример взаимосвязи между двумя случайными на первый взгляд величинами. Зависимости такого рода могут формироваться и вне финансовых рынков. Ниже подробнее поговорим об этом явлении и разберем методы его применения в трейдинге.

Разбираемся с терминологией и классификацией

Если не привязываться к трейдингу, то под устойчивой корреляцией понимается статистическая связь между двумя или более случайными величинами. Если одна из них меняется, то соответствующая реакция появляется и на другой. Простейший пример – связь нефти и сырьевых валют, падение стоимости «черного золота» сказывается на их котировках.

Классификацию можно привести по нескольким критериям. Если в качестве основы взять устойчивость связи, то выделяются:

По направлению связи выделяют:

Возможна классификация и по «силе» связи:

Методы определения корреляции

Теоретически расчет можно провести вручную, используется зависимость вида

здесь X и Y – соответствующие значения 1-й и 2-й величин (между ними проверяется связь). Результат расчета получаем в долях единицы, также коэффициент корреляции может приводиться в процентах. Если расчет выполняется для валютных пар, то вместо X и Y подставляются соответствующие цены, и на каждой свече пересчитывается значение К.

Для упрощения расчетов пользуйтесь функцией КОРРЕЛ в Excel. Этот метод неудобен, пригодится разве что исследователям, обрабатывающим результаты экспериментов или занимающихся статистическими изысканиями. В трейдинге ручным расчетом не пользуются.

Онлайн сервисы для отслеживания корреляции

Метод удобен тем, что от пользователя нужно лишь выбрать инструменты, между которыми отслеживается связь. Появляется таблица онлайн, в которой в долях единицы или в процентах показывается уровень взаимосвязи между валютными парами, инструментами фондового рынка. Ниже – список неплохих сервисов, рассчитывающих корреляцию в режиме онлайн.

Myfxbook

Каждое значение в таблице – ссылка на более детальную информацию по связи между инструментами. Здесь в виде графика показывается изменение корреляции на истории.

Для сравнения можно добавить до 10 новых связей. В полях над графиком вводятся тикеры соответствующих инструментов, ниже отображаются новые кривые. Глубокая история недоступна, так что изучить изменения связей на дистанции в 5-10 лет невозможно.

Mataf

Есть и графическое отображение изменения связей между финансовыми инструментами. Акции, криптовалюты и прочие инструменты не поддерживаются.

Investing

Поддерживается ограниченное количество инструментов, да и в целом по возможностям этот калькулятор корреляции валютных пар уступает myfxbook и mataf.

Построение синтетических графиков

Метод подойдет для оценки прямой корреляции. Идея заключается в том, что строится синтетический график, например, один инструмент делится на другой или рассчитывается разница между ними. Если устойчивая связь есть, то результат расчета будет оставаться в диапазоне.

Соответствующий функционал (арифметические действия с графиками) есть на tradingview.com. Если у аккаунта нет статуса Pro, то синтетический график будет строится на таймфрейме D1 и выше – это единственное ограничение.

Для примера возьмем графики активов с гарантированно высокой корреляцией – индексом S&P 500 и ETF на него (тикер SPY). Рассчитав отношение S&P500/SPY и построив график нового актива видим, что он колеблется у среднего значения. Это подтверждает долгосрочную связь между инструментами.

Этот же прием может использоваться в торговле. Соответствующая стратегия будет разбираться ниже.

Индикаторы корреляции

Такие инструменты есть и для МТ4, МТ5 и других терминалов. Поверх основного графика может выводиться дополнительный для визуальной оценки. Данные по корреляции могут предоставляться в виде информационной таблицы или в «подвале».

Пример такого инструмента – Correlations Indicator. В настройках вручную задаются валютные пары или CFD, для которых выполняется расчет. Индикатор автоматически строит 2 кривые, показывающие движение финансовых инструментов. Гистограмма рассчитывается как разница между графиками, цвет меняется при переходе через нулевой уровень.

Единственное ограничение – количество поддерживаемых брокером инструментов. Если есть только валютные пары, то оценить корреляцию между другими активами не получится. Для этого метода анализа рекомендую AMarkets, здесь поддерживается больше 100 ходовых инструментов, включая CFD на палладий, платину, сахар, криптовалюту и прочие активы.

Открыть счёт в брокере AMarkets

Стратегии торговли

Наличие устойчивой связи между 2 и более величинами используется и в роли основы ТС, и как один из ее фильтров. Случайную корреляцию в расчет не берем.

Все системы, основанные на этом явлении, сводятся к двум категориям:

Особенности арбитражных систем в том, что они относятся к рыночно-нейтральным. Для трейдера неважно направление движения рынка и наличие тренда.

Yen Trader

Стратегия впервые появилась на форуме forexfactory и разрабатывалась для иеновых пар. Позже работоспособность этого принципа подтвердилась и на других валютах, а сама система эволюционировала и стала называться Cross Trader.

В стратегии участвует 3 валютные пары – 2 мажора (в их составе американский доллар) и 1 кросс, получаемый из 2 основных инструментов. Например, GBPUSD и USDJPY, к ним нужно добавить кросс GBPJPY (GBP/USD x USD/JPY = GBPJPY).

Идея торговли заключается в том, что если обе основные пары растут, то и кросс-курс будет расти:

Стратегия относится к безиндикаторным, работа ведется на таймфреймах Н1, Н4 или D1. От трейдера требуется выяснить, есть ли рост по GBPUSD и USDJPY, если это условие выполняется, то открывается длинная позиция по GBPJPY.

Критерии стратегии

Для определения «роста/падения валютной пары» автор Yen Trader предлагает следующие критерии (приведены условия для сделок на покупку):

Для сделок на продажу правила анализа рынка меняются на противоположные.

Стоп и тейк-профит

Установка стопа и тейк-профита остается на усмотрение трейдера. В базовой версии Yen Trader предполагается работа без фиксированного тейка, позиция закрывается вручную, как только перестает выполняться условие роста по одному из мажоров (консервативный вариант) либо по двум сразу (более агрессивный сценарий). Вместо этого критерия можно фиксировать прибыль по уровням поддержки и сопротивления, а стоп-лосс в момент входа в рынок выставлять за ближайшим экстремумом.

В примере на рисунке выше условие по ценам Close сначала выполняется на USDJPY, но на GBPUSD в это время еще продолжается рост. Ожидаем до тех пор, пока не будет зафиксировано падение по GBPUSD и после этого еще раз проверяется выполнение условия на USDJPY. По обоим инструментам фиксируется снижение, можно открывать сделку на продажу по GBPJPY.

Если бы тейк-профиты выставлялись на ближайших уровнях поддержки, они бы сработали.

Потери на свопах

Если применять эту стратегию на дневном таймфрейме и Н4, из-за длительных сроков удержания позиции открытой возникают существенные потери на свопе. При таком сценарии рекомендую торговать на бессвоповом счете, в нем плата за ролловер заменяется фиксированной комиссией. Если первый раз сталкиваетесь с этим термином, рекомендую пройти ликбез «что такое своп на Форексе».

Название этого типа счетов может отличаться в зависимости от брокера. Например, у AMarkets они называются исламскими.

Тот же принцип используется и в скальпинге на фондовом рынке. Например, при росте индекса РТС и основных голубых фишек России есть смысл искать отстающие инструменты и покупать соответствующие фьючерсы. Тот же подход применим и для Форекс-брокеров, поддерживающих CFD на акции и биржевые индексы. Причём, скальпинг может быть высокоинтенсивным, в этом случае используются роботы, а не ручная торговля.

Опережающее движение

Подбираются 2 инструмента с максимальной прямой или обратной корреляцией. Идея заключается в том, что иногда движение по одному активу опережает аналогичный рывок на другом или на одном из них появляется более четкий сигнал.

Для примера возьмем пары AUDJPY и USDCAD с высокой обратной корреляцией. Оба актива можно использовать для подтверждения сигналов.

Так, с 6 по 8 октября 2020 г. по AUDJPY формируется паттерн Голова и плечи. Происходит уверенный пробой линии шеи и её ретест, что дает точку входа на покупку. В это же время по USDCAD наблюдается нисходящее движение, график застыл у линии поддержки. Нет четкого паттерна на вход в рынок. Но, с учётом сведений о высокой обратной связи с AUDJPY, по USDCAD, может открываться короткая позиция. В итоге сценарий отработал.

Эта методика – не грааль, желательно, чтобы точки входа дополнительно подтверждались, в противном случае позиции могут закрыться по margin call. Подробнее об этом рассказывает статья про маржин колл. Новичкам желательно разобраться с принудительным закрытием позиций до начала экспериментов в трейдинге.

Начните торговать с AMarkets

Использование корреляции для снижения рисков

При долгосрочном трейдинге или инвестировании корреляцию используют не для поиска точек входа, а для снижения рисков. Если составлен портфель из, например, акций голубых фишек США, то можно захеджировать риски за счет открытия встречной позиции по индексу S&P 500.

Предположим, в портфель входят акции таких компаний как Apple, Intel, Amazon, Facebook, Johnson & Johnson, Visa. В начале 2020 г. после тревожных новостей из Китая инвестор забеспокоился и решил снизить риски на случай, если вирус вырвется из Поднебесной, и мировая экономика пострадает. Для перечисленных активов подбирается инструмент с высокой корреляцией. В этом примере идеальный вариант – индекс S&P 500.

Простейший вариант страховки – найти брокера, поддерживающего CFD на этот индекс, например, AMarkets. Открывается исламский счет, и на нем заключается сделка на продажу по S&P 500. Переждав период кризиса, инвестор закрывает короткую позицию и компенсирует большую часть убытка по инвестпортфелю.

Где открыть счет

При использовании фактора корреляции критически значимо, чтобы брокер поддерживал как можно больше активов. Из Форекс-компаний могу посоветовать AMarkets – больше 20 биржевых индексов, CFD на инструменты товарного рынка, криптовалюты и прочие активы. Также здесь есть бонусы в виде кэшбека спреда, неплохие поощрения для новых клиентов, исламские счета.

Основные торговые условия приведу в табличной форме.

Корреляция акций что это

Материал продолжает тему теории вероятностей и математической статистики на финансовых рынках. Тема статьи – корреляция и ее использование в анализе поведения финансовых инструментов.

СОДЕРЖАНИЕ:

1. ПОНЯТИЕ И ПРИМЕРЫ КОРРЕЛЯЦИИ.

Корреляция в статистике [1] – «взаимосвязь двух или более случайных величин». Корреляционная зависимость заключается в том, что изменения значений одной или нескольких случайных величин приводит к «систематическим» изменениям другой или других величин (переменных).

У слова «корреляция» латинское происхождение: correlatio – взаимосвязь, соотношение.

В науке термин «корреляция» был введен в XVIII веке известным французским палеонтологом Жоржем Леопольдом де Кювье. Кювье применил разработанный им «Закон корреляции» в сравнительной анатомии для восстановления внешнего и внутреннего строения ископаемого животного по его отдельным останкам. Пионером корреляционного метода в статистике в конце XIX века стал англичанин Фрэнсис Гальтон.

Явление корреляции в матстатистике, имеет свои особенности. Она фиксирует только статистические взаимозависимости между величинами и выражает их количественную сторону, не более. Простой перенос, «калька» статрезультатов, их житейская интерпретация, вполне может навести на ложный след при установлении причинно-следственных связей.

В учебниках по статистике [2] приводятся забавные образцы корреляций, прямолинейная трактовка которых приводит к абсурдным выводам.

Так, безусловно, с точки зрения статистики, есть четкая корреляция между имущественным ущербом от пожаров в данном городе и числом пожарных, задействованных при их ликвидации. Чем выше ущерб и масштабнее огненное бедствие, тем больше пожарных занимаются его тушением. Однако обратный вывод: увеличение количества огнеборцев приводит к росту очагов возгорания – нонсенс. Еще большим «бредом» будет утверждение, что минимизировать последствия огненной стихии возможно уменьшением единиц пожарных расчетов.

Другой аспект заключается в том, что у корреляции двух и более величин может быть общая причина, формально лежащая за рамками выборки (массива данных). Например, можно выявить корреляционные связи между котировками акций нефтяных (и даже, в целом, энергетических) компаний различных стран, а также курсом российского рубля. Но повышение акций British Petroleum не обусловлено, в общем случае, ростом бумаг Exxon Mobil, а падение рубля – снижением бумаг «Роснефти». Центральным естественным источником подобных тенденций является цена галлона нефти и факторы, ее формирующие – увеличение/уменьшение нефтедобычи и пр.

2. ЗНАК И СТЕПЕНЬ КОРРЕЛЯЦИИ

Как любой иной феномен, корреляция доступна качественной и количественной оценке.

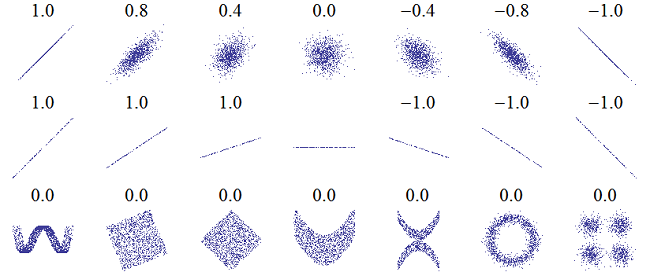

Для качественного описания полезно строить графики. В целях исследования корреляции двух случайных величин X и Y, достаточно стандартных осей координат на плоскости: горизонтальной оси x (оси абсцисс) и вертикальной оси y (оси ординат). По оси абсцисс откладываются значения X, по оси ординат – значения Y. Для финансового инструмента – его котировки.

Примеры диаграмм рассеяния [3]

В целях количественной трактовки корреляции, теория вероятностей использует коэффициенты корреляции (подробнее см. ниже).

Если при возрастании одной случайной величины (переменной), в среднем [3] растет другая, относительно которой предполагается корреляционная взаимосвязь, говорят о положительной корреляции или прямой связи. Если при росте первой переменной, вторая, в среднем, убывает – имеет место отрицательная корреляция или обратная связь. У коэффициента положительной корреляции знак «+», у отрицательной – знак «–».

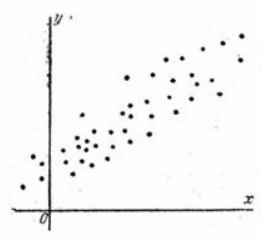

Вариант диаграммы рассеяния для положительной корреляции:

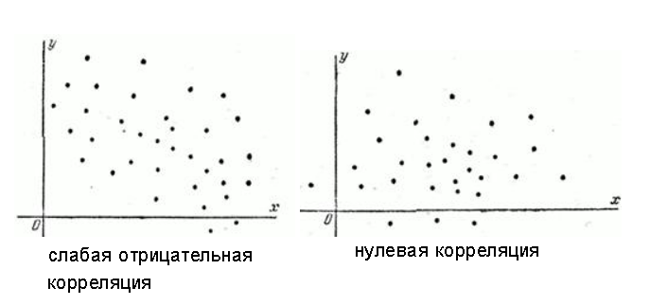

Хорошим примером отрицательной корреляции послужит картинка в преамбуле данной статьи и рисунок слева на двойной диаграмме рассеяния, приведенной выше.

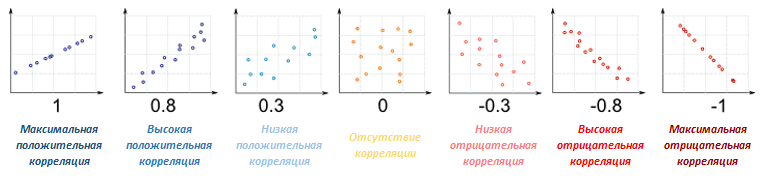

Исходя из значений коэффициента корреляции или даже просто из визуального анализа диаграммы рассеяния, делают вывод о степени положительной или отрицательной корреляции. Могут отмечать сильную и слабую (высокую и низкую), а также максимальную и нулевую корреляцию (ее отсутствие). Образец нулевой корреляции – картинка справа на двойной диаграмме рассеяния.

Обычно, применяют коэффициенты корреляции по модулю не превосходящие 1. Поэтому максимальная положительная корреляция достигается на коэффициенте =+1, максимальная отрицательная на коэффициенте =-1. Если корреляции нет (случайные величины независимы), коэффициент корреляции=0. Все прочие случаи отвечают диапазону коэффициента корреляции (-1;+1).

Исчерпывающий, для понимания сути вопроса, набор диаграмм рассеяния представлен ниже:

Вторая строка отражает разные наклоны максимальных корреляционных зависимостей (прямых) с коэффициентами +\-1. В центре, по-прежнему, случай нулевой корреляции. Наконец, нижняя строка иллюстрирует корреляционные поля для независимых переменных с коэффициентом корреляции равным 0.

3. КОВАРИАЦИЯ И КОЭФФИЦИЕНТ КОРРЕЛЯЦИИ ПИРСОНА

Перед тем, как непосредственно перейти к формулам для коэффициентов корреляции, необходимо ознакомиться с таким понятием, как ковариация.

Ковариацией двух случайных величин X иY (другие названия: «корреляционный момент», «момент связи») именуется величина covXY, равная математическому ожиданию произведения отклонения случайных величин от своих матожиданий (средних):

Важные свойства ковариации:

1) Ковариация двух независимых величин равна 0.

В принципе, уже covXY можно было бы использовать в качестве показателя корреляции величин X иY. Ковариация отражает, как взаимозависимость величин, так и их рассеивание (дисперсию). Но, как и в случае перехода от дисперсии к среднеквадратичному отклонению, когда надо было уйти от квадрата размерности, необходимо применить и некую модификацию covXY. Тем более, что в случае ковариации может быть не только квадрат размерности, но их произведение, когда анализируются величины, имеющие разные размерности. Кроме того, неплохо бы нормировать выстраиваемый коэффициент к единице, сделать его модуль не более 1.

Решение напрашивается, если приглядеться ко второму свойству ковариации. Разделив двойное неравенство (*) на положительную величину σXσY, получим:

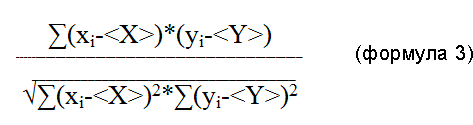

Отношение covXY/σXσY решает обе проблемы: оно безразмерно и по модулю не превышает 1. Именуется линейным коэффициентом корреляции или коэффициентом корреляции Пирсона, в честь английского математика-статистика Карла Пирсона. Принятое обозначение rXY.

Итак, коэффициент корреляции Пирсона rXY (далее по тексту, просто «коэффициент корреляции», «коэффициент» или кратко «КК») имеет вид:

КК обладает двумя важнейшими свойствами.

1) |rXY| ≤ 1. Оно обсуждалось выше.

2) КК независимых величин равен нулю, что вполне естественно, так как согласно второму свойству ковариации, для независимых величин ковариация равна 0. Подобные величины называются также некоррелированными или несвязанными.

На деле, rXY рассчитывают, принимая в качестве матожиданий (средних значений) переменных X и Y их средние арифметические:

, – средние арифметические значения случайных величин X и Y;

n – число измерений X и Y;

xi и yi – значения переменных X и Y на i-ом измерении;

индекс i – пробегает значения от 1 до n.

С учетом средних арифметических, для коэффициента корреляции rXY имеет место формула:

Для линейной зависимости между величинами:

коэффициент корреляции Пирсона равен +/-1. Случай корреляции максимальной степени. Знак КК совпадает со знаком коэффициента «a». Это вполне можно считать третьим важным свойством КК. При а=0 корреляции нет.

Чем ближе форма зависимости между X и Y к линейному виду, тем ближе КК по модулю к 1. Полностью коэффициент корреляции Пирсона упоминается иногда, как «линейный коэффициент корреляции Пирсона».

4. КОРРЕЛЯЦИЯ АКЦИЙ. ОБЩИЕ СООБРАЖЕНИЯ

Подытожим изложенную теоретическую часть для оценки корреляции финансовых активов. Начнем с ценных бумаг (акций).

Как уже отмечалось выше, случайными величинами X и Y служат котировки акций A и B. Исследуется набор из n пар котировок (X;Y) или n точек с координатами (X;Y) на диаграмме рассеяния. Каждая пара отвечает закрытию того или иного таймфрейма: от минутного до месячного или квартального. На средних сроках, как правило, анализируются цены закрытия торговой сессии (дня).

Коэффициент корреляции для разных временных периодов будет разным. То есть, если мы исследуем корреляции акций A и B на n=30 торговых днях в начале и в конце года, то получим разные результаты.

Целью изысканий является поиск пар акций с максимальной степенью корреляции (максимальным КК), положительной или отрицательной. В первом случае имеем прямую связь между величинами X и Y: с увеличением X, растет и Y; с уменьшением X, Y падает. Идеальная положительная корреляция – при коэффициенте rXY = +1.

Положительная корреляция помогает предсказать будущее движение одной акции в паре по уже наметившимся тенденциям по другой ценной бумаге.

Отрицательная корреляция полезна при формировании бета-нейтральных (рыночно-нейтральных) портфелей. Теме бета-коэффициента и рыночной нейтральности будет посвящена отдельная статья сайта.

Если rXY для X и Y устойчиво не выходит далеко за пределы 0, то такие величины – некоррелированные или слабо коррелированные. Слово «далеко» может трактоваться по-разному. Примем для дальнейшего, что при |rXY| [5] соответственно. Обе бумаги входят в корзины ведущих американских фондовых индексов DJIA (промышленный Доу-Джонс) и S&P500. Для обеих главная торговая площадка – биржа NASDAQ.

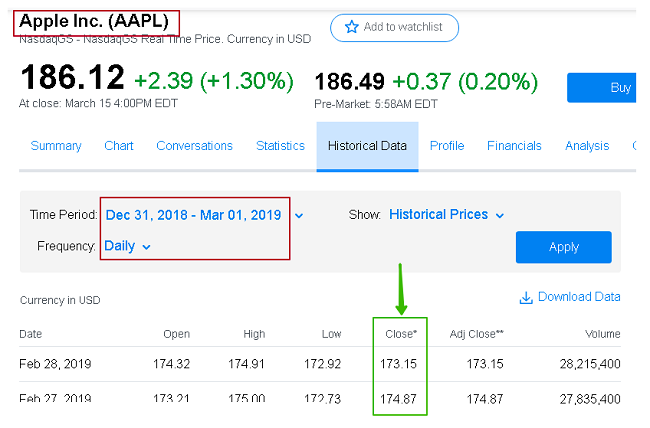

Фрагмент таблицы «исторических цен» от Yahoo Finance для Apple:

Всего 40 значений. Используем котировки со звездочкой (не учитывающие влияние дивидендной выплаты).

Проделав ту же процедуру для Microsoft и применив функцию «КОРРЕЛ» получаем коэффициент корреляции между акциями Apple и Microsoft:

Как указано выше, обе бумаги – в корзине S&P500. Интересно, насколько тесно они следуют за индексом, коррелируют с ним. Проделав описанный выше алгоритм, определим искомые коэффициенты корреляции:

между Microsoft и S&P500: rXY(MSFT-S&P500) = 0,8648.

Какие выводы можно сделать из результатов расчетов КК?

Акции Apple и Microsoft неплохо положительно коррелируют друг с другом с коэффициентом +0,7365. Обе бумаги демонстрируют прекрасную прямую зависимость с индексом S&P500, в который они включены. Лучший, в этом смысле, Apple (КК = 0,93, почти линейная зависимость), у Microsoft коэффициент чуть ниже – +0,86.

Такие показатели вполне предсказуемы. Обе акции – «очень» индексные и в силу мега-капитализации своих компаний сами формируют тенденции S&P500. В известном смысле, не они копируют индекс, а он «подражает» им.

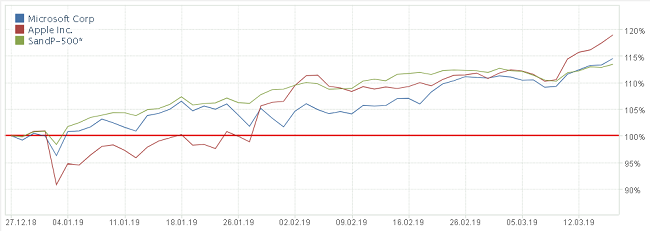

Изложенное на словах наглядно иллюстрируется графиком сравнительной динамики инструментов [7] :

Изменение в % курса акций Apple, Microsoft и индекса S&P500. База расчета (100%) цены инструментов установлена на 27.12.18.

Отчетливо продемонстрирована хорошая положительная (прямая) корреляция Apple, Microsoft и S&P500. Вместе с тем, заметно, что Apple (красная кривая), в целом, идет ближе к индексу S&P500 (зеленая кривая), чем синий график Microsoft.

6. КОРРЕЛЯЦИЯ НА РЫНКЕ FOREX. ПРАКТИЧЕСКИЕ АСПЕКТЫ

С корреляцией на форексе дело обстоит несколько проще. Главное внимание трейдеров занимают всего один-два десятка ключевых валютных пар. Источникам финансовой информации не составляет большого труда генерировать актуальные данные требуемого объема.

В разделе представлены обзоры двух профильных интернет-ресурсов.

6.1. FX correlations table от Saxo Bank

Корреляционная форекс-таблица [8] от датского инвестбанка содержит коэффициенты корреляции на последнюю дату по девяти основным парам плюс золото/доллар.

Авторы приложения предлагаю корреляционные таблицы трех видов. В первой «Price versus price» приведены коэффициенты корреляций между валютными курсами. В двух других: «Price versus exposure» и «Exposure versus exposure» фигурируют показатели риска инструментов.

Временная шкала позволяет анализировать три периода. Первый – полный: с 17 ноября 2012 года по требуемую дату. Крайняя возможная дата анализа – текущая (или закрытый накануне торговый день). Второй и третий периоды короче – 90 и 30 дней до даты анализа.

Эту самую дату анализа или исследования можно изменять на более раннюю, перетягивая курсором специальный ползунок слева над таблицей. Он перемещается в интервале около года в прошедшее время от текущей даты. Таким образом, корреляционная таблица обновляется на интересующий день.

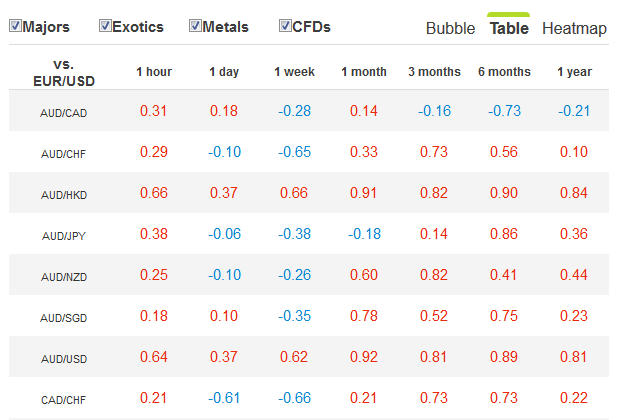

Для корреляционного сравнения предлагается довольно широкая линейка инструментов:

Временная шкала тоже достаточно подробная. Периоды для вычисления коэффициентов корреляции: 1 час, 1 день, 1 неделя; 1, 3, 6 и 12 месяцев. Но расчет ведется только на текущее время (дату). Момент последнего обновления указан ниже таблицы.

Начало таблицы OANDA для главных валютных пар на 20.03.19 выглядит следующим образом:

Читать данные надо так.

Сведения выводятся для основных форексных пар (поле Majors). Добавить или переключиться на другие инструменты можно через панель в верхней части таблицы. Поля Exotics, Metals и CFDs.

Базовый инструмент выбирается из левого столбца и после клика выводится в начало таблицы. В примере – это пара евро/доллар. Относительно нее и выдаются коэффициенты корреляции по прочим активам для каждого периода. Допустим, для пары [(евро/доллар-евро/франк] на 3 месяцах он равен минус 0,29 (синие рамка и стрелки).

Цветовую гамму авторы из OANDA выбрали ровно обратную, по отношению к таблице от Saxo Bank. Здесь голубой цвет – отрицательная корреляция (обратная связь), красный – положительная (прямая связь).

Таблица от OANDA доступна и без чисел. Опции «Babble» и «Heatmap» позволяют рисовать информацию в виде разноцветных пузырей или прямоугольных полей разных цветов, а в случае прямоугольников – и интенсивности. Такой сервис позволяет предварительно быстро находить требуемые знаки и степени корреляции и уже потом уходить в цифры.

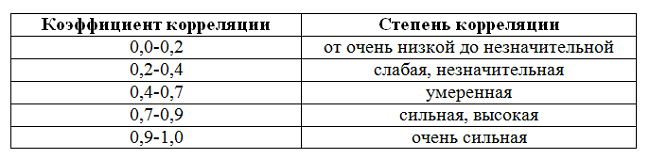

OANDA предоставляет свою квалификацию силы корреляции:

6.3. Сравнение коэффициентов корреляции от Saxo Bank и OANDA

Безусловно, таблицы от OANDA более широки и информативны, чем сервис от Saxo Bank. Полезным будет сравнить представленные результаты. Понять, насколько они соотносятся между собой. Скорее всего, основа методик у обоих ресурсов одна и та же – формула 3. Но вот разбиение временных периодов на n точек могут отличаться.

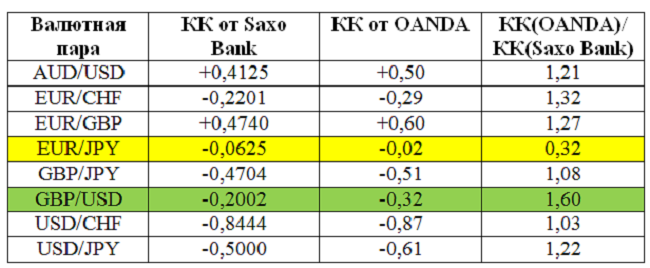

Итак, сопоставим несколько КК, выложенные Saxo Bank и OANDA. Используем размещенные выше рисунки. Смотрим корреляцию девяти валютных пар относительно пары евро/доллар.

В таблице по 90 дням от Saxo Bank выделим строку евро/доллар. В таблице по евро/доллар от OANDA – столбец «3 months». Выведем в отдельную таблицу КК по девяти парам относительно пары евро/доллар (напомним, ситуация на 20.03.19):

Отметим, в целом, сравнительно неплохое совпадение коэффициентов. По семи из девяти позиций КК отклоняются не более, чем на 32% друг от друга.

Первое – пара [(евро/доллар)-(фунт-доллар)]. Зеленая строка. По ней КК от OANDA больше КК от Saxo Bank в 1,6 раза.

И уж совсем никак не соответствуют друг другу коэффициенты корреляции по паре [(евро/доллар)-(евро- иена)], выделено желтым. Единственный случай, когда КК от Saxo Bank превышает КК от OANDA. И как превышает, в 3,125 раза! Здесь явный разрыв.

Широкое применение корреляция находит при вычислении бета-коэффициента ценной бумаги и иного финансового инструмента и формировании бета-нейтрального (рыночно-нейтрального) инвестиционного портфеля. Это станет темой очередной публикации цикла.

ПРИМЕЧАНИЯ И ССЫЛКИ

ИСПОЛЬЗУЕМЫЕ СОКРАЩЕНИЯ

КК – коэффициент корреляции (Пирсона), rXY