Как новичку собрать портфель акций

Одним из самых востребованных финансовых инструментов фондового рынка являются акции. Инвесторы, которые выбирают этот инструмент, стремятся уменьшить свои риски за счет приобретения целого набора акций различных эмитентов. Такой набор называется «портфелем». О нем и пойдет речь в нашей статье.

Что такое портфель акций

Справка. Понятие «портфель акций» возникло во времена, когда ценные бумаги выпускались в документарном, то есть в бумажном виде. Инвесторы приобретали и складывали их в отдельный портфель.

Внимание! Портфель акций формируется, как правило, на длительную перспективу с целью получения прибыли в результате роста цены актива и выплаты дивидендов.

Определяемся с целью

Перед тем как приступить к формированию портфеля, инвестору необходимо определить свои инвестиционные цели. Они могут быть следующими:

Если инвестор ставит перед собой цель получить большую прибыль в короткие сроки, ему подойдет стратегия активных торгов. Она заключается в том, чтобы купить акции по низкой цене и продать по высокой, заработав на разнице котировок. Этот способ получения прибыли сопряжен с большими рисками полной или частичной утраты вложенных средств.

Если цель инвестора заключается в получении стабильного дохода и сохранении своего капитала, рекомендуется сформировать портфель акций из ценных бумаг надежных компаний, регулярно выплачивающих дивиденды.

Как выбрать акции в инвестиционный портфель

Чтобы правильно выбрать акции, которые принесут стабильный доход, необходимо учесть следующие факторы:

Сколько акций держать в портфеле

Чтобы снизить риски, связанные с инвестициями, рекомендуется формировать портфель акций с применением метода диверсификации. Для этого необходимо приобрести ценные бумаги надежных компаний нескольких растущих секторов экономики в равном соотношении. Таким образом, риски могут быть снижены до 90 %.

Уровень диверсификации зависит от целей инвестора. Следует учитывать, что чем выше надежность акций, тем меньше их доходность. Оптимальным решением считается приобретение активов 7–11 компаний.

Внимание! Чрезмерная диверсификация оказывает негативное влияние на доходность инвестиций.

Как часто пересматривать состав портфеля

Формирование эффективного портфеля акций не исключает дальнейший контроль за его состоянием, так как ситуация на фондовом рынке постоянно меняется.

Чтобы привести его к прежнему состоянию, инвестору нужно продать активы, стоимость которых возросла, и купить акции, которые подешевели.

Сделки должны быть совершены в объеме, который позволит достичь прежних 10 %, рассчитанных на долю каждой акции в портфеле инвестора. Данный метод называется «ребалансировка».

Внимание! Частая ребалансировка приводит к большим расходам, связанным с уплатой комиссий и налогов. Поэтому рекомендуется использовать данный метод в среднем один раз в год. Исключением являются критические ситуации, такие как банкротство компании-эмитента.

При формировании портфеля акций следует учитывать как показатель доходности ценных бумаг, так и характеристики самой компании, выпустившей их. Стратегия инвестирования должна зависеть от целей трейдера. Для получения пассивного дохода рекомендуется выбрать долгосрочные капиталовложения. Чтобы получить прибыль и сохранить вложенные средства, рекомендуется выбирать ценные бумаги надежных компаний растущих секторов экономики. Для безопасности инвестиций следует также использовать методы диверсификации портфеля и его периодической ребалансировки.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Как выбрать акцию для инвестиций?

Для начала можно выбрать отрасль, в которую вам хотелось бы вложиться. Это может быть металлургия, ретейл, нефтегазовый сектор, телеком, финансы, удобрения, строительство, энергетика, IT. Если вы уже собираете инвестиционные портфель, то лучше выбрать несколько секторов, а не один. Так вы сможете защитить свои вложения, если в одной из отраслей экономики что-то пойдет не так.

Если с этим определились, то круг уже сузился. Теперь настало время решить, какие конкретно акции купить. Это значит, что нужно оценить много компаний по разным критериям и выбрать, какие из них лучше, перспективнее и больше подойдут вашим целям. Это займет время, но зато вы будете уверены в том, что ваши деньги станут работать и принесут доход. Критериев для выбора компаний очень много. Мы остановимся на самых базовых.

Все компании, которые торгуются на бирже, должны отчитываться перед своими акционерами. Что происходит с компанией, можно посмотреть в ее финансовых отчетах. Компании их публикуют у себя на сайтах каждый квартал, то есть раз в три месяца, и годовой итог.

Посмотрите, платит ли компания дивиденды. Если да — то сколько. Эту информацию можно найти в дивидендной политике компании. Оттуда узнаете, как часто компания будет выплачивать вам деньги из своей прибыли и как много. Подробнее о том, что такое дивиденды и дивидендная политика, мы писали в статье 10 главных терминов фондового рынка.

Какой доход от выплат вы получите, также можно понять, посмотрев на дивидендную доходность. Она показывает, сколько вы получите денег на одну акцию и насколько это справедливо по отношению к цене. Показатель рассчитывается так: общий дивиденд на одну акцию за год делится на цену акции и умножается на 100. В итоге дивидендная доходность выражается тоже в процентах. Чем она больше — тем лучше. Обычно дивидендная доходность компаний варьируется от 2% до 12%.

Это то, насколько быстро вы можете купить или продать акцию компании по рыночной цене. Ликвидность бывает высокая, средняя и низкая. Чем выше — тем лучше. Если ликвидность низкая, вы можете попасть в ситуацию, когда захотите продать или купить акцию, но не сможете это сделать по выгодной цене и придется отдать больше денег.

Обычно низколиквидные акции — это акции так называемого третьего эшелона — небольших компаний, у которых низкий объем торгов, то есть инвесторы на бирже редко покупают и продают их бумаги. У акций первого эшелона — или как их еще называют « голубые фишки » — ликвидность высокая. Самые ликвидные акции обычно включаются в состав биржевых индексов

Потенциал роста акций

Если планируете зарабатывать не только на дивидендах, стоит обратить внимание на цену акций и потенциал их роста.

Прогнозы о том, насколько может вырасти акция, обычно делают инвест-дома и аналитики. Это еще называется target price (или целевая цена) — будущая стоимость бумаги, до которой вырастет цена за определенное время. Чаще всего измеряется в процентах. Например, компания Х сейчас стоит ₽800, а ее целевая цена через полгода — ₽1 тыс. Это значит, что через полгода цена может вырасти предположительно на ₽200, или на 25%.

Потенциал роста бизнеса

Понять, насколько бизнес компании успешно идет, можно из отчетности. А еще — из стратегии компании. Это планы компании на ближайший год, а также три, пять или сколько угодно лет. Чаще всего компания рассказывает о своих намерениях в презентациях для инвесторов. Их можно найти на сайте компаний.

В стратегии компания обычно пишет, на сколько процентов планирует увеличить прибыль, как много намерена продать своей продукции, сколько инвестировать денег в развитие, будет ли платить дивиденды, выпустит ли новый продукт и еще много всего интересного.

Например, у компании дела идут не очень и цена акций в последнее время упала. Но по итогам года компания публикует свою новую стратегию. Там говорится о том, как она планирует справиться с трудностями и как будет развиваться и зарабатывать больше денег. Это хороший знак.

А еще можно посмотреть на мультипликаторы. Это такие показатели эффективности работы компаний. Они сравнивают разные финансовые параметры, которые мы упоминали в первом пункте. С помощью мультипликаторов можно понять, насколько объективно компанию оценивают на бирже. То есть не слишком ли ее акции дорогие.

По мультипликаторам инвесторы часто ищут недооцененные компании — те, чьи акции стоят намного дешевле на бирже, чем должны. Обычно так бывает, когда показатели компании хорошие, но никто еще этого не заметил.

Такие недооцененные компании покупают в расчете на то, что в будущем цена их акций вырастет. Другие инвесторы на рынке тоже поймут, насколько компания перспективна, и начнут покупать ее бумаги, что и повысит их стоимость. Основные мультипликаторы — это P/E, DEBT/EBITDA, ROE, EV/EBITDA, P/BV, P/S. Подробнее о том, как рассчитываются мультипликаторы и насколько они важны, мы писали в другой нашей статье.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Как выбрать акции для портфеля: инвестиции в акции, инвестиционный портфель

Как выбрать акции для инвестиционного портфеля, чтобы получать пассивный доход? Фундаментальный анализ акций делится на несколько этапов и зависит от целей инвестирования на фондовом рынке. Выбор акций и момента их покупки для долгосрочных инвестиций зависит от текущей фазы экономического цикла. Какие акции купить, как отбирать акции для покупки? Каковы особенности формирования инвестиционного портфеля, инвестиции в акции и подводные камни процесса, про эти и не только вопросы далее.

Фундаментальный анализ — это громоздкая тема, которая требует практики. Здесь нет палочки, которая поможет за считанные минуты получить все ответы на ситуацию на рынке. Все намного сложней, в данной статье мы рассмотрим тему экономических циклов, и остановимся на рекомендациях компании Fidelity Investments. Фирма дает советы управляющим организациям и аналитикам, относительно оценки состояния рынка и принятия решений. На основании концепции изложенной фирмой можно для себя сделать определенные выводы как ведет себя рынок в разные времена.

Немного введения

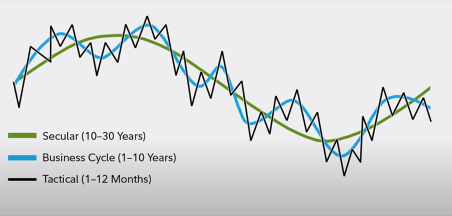

По большому счету в теории распределения активов в портфеле выделяют 3 основных горизонта:

В данной статье мы детально остановимся на втором типе горизонта, среднесрочном. Особенно интересно заглянуть поглубже в экономические циклы и разобраться как и что движется.

Фазы экономического цикла

Для начала разберемся из каких экономических фаз состоит цикл, и какие экономические показатели им соответствуют. По самой стандартной классификации которую Fidelity Investments принимает с небольшими изменениями, стандартный экономический цикл включает в себя 4 фазы.

Ранняя фаза ( Подъем)

Как правило на этой фазе мы видим как стимулируют политику, центральные банки держать процентные банки низкими, чтобы стимулировать кредитную активность. Показатели по кредитам растут, и люди берут больше кредитов, для этого создаются отличные условия государством, люди видят что экономическая ситуация улучшается.

На этом этапе восстанавливается экономическая активность: рост ВВП, промышленного производства, рост занятости, доходов населения/корпорациях. Это сказывается на мощных корпоративных отчетах, фирмы показывают сильную прибыль, выручку. На этой фазе низкая инфляция, поскольку этот этап наступает после кризиса, когда люди не тратились, цены постепенно росли, экономика оживает.

Инвестиции в какие акции возможны на этом этапе? Что можно включить в инвестиционный портфель? Учтите, что это теоретический подход, на практике может все быть по другому, поэтому не забывайте о этом.

В классической модели, которая была протестирована Fidelity Investments с 1962 года предполагается что когда экономика находится на ранней фазе, фондовый рынок растет хорошо. Макроэкономические индикаторы слабые, но при этом начинается рост фондового рынка, тем самым предчувствует рост экономики. В среднем рост фондового рынка с 1962 года в первый год восстановления составлял 20% годовых, это краткосрочная фаза. Здесь выигрывают сектора экономики, которые являются бенефициарами, от экономического роста и низких процентных ставок. Самые перспективные сектора экономики:

Относительно IT-технологий не все так однозначно, несмотря на то, что это развитая и популярная сфера. В теоретической концепции предполагается, что в ранней стадии роста компании готовы тратить больше денег для обновления, и усовершенствования процессов, поэтому покупают IT-технологии, софты и прочее.

При этом, на данной фазе не растут активы которые традиционно считаются защитными, к ним относятся сектора:

Формирование инвестиционного портфеля лучше осуществлять без активов данной группы.

Средняя фаза (пик)

Чаще всего фаза является самой длинной в экономическом цикле, средний показатель 3,5 года. Здесь мы видим, что темпы экономического роста остаются нормальными, но уже не такими как ранее. Просматривается некое замедление, все стабилизируется. Кредитная активность высокая, прибыли компании высокие, но нет такого роста и ускорения, можно заметить что увеличиваются обороты компании. Не стоит рассчитывать на стимулирующие меры от государства, а какие-то центральные банки могут изменять процентные ставки.

Можно говорить что на этом этапе присутствует уверенность в экономике но нет какого-то бомбящего роста. На этом этапе компании охотно наращивают капитальные расходы, то есть инвестируют в развитие бизнеса. Инвестиции в ценные бумаги акций каких отраслей наиболее выгодны? Чаще всего на этом этапе редко когда осуществляются серьезные изменения в инвестиционном портфеле инвестора, поскольку здесь рынок растет около 15% год, но при этом часть на этом этапе бывают коррекции, откаты. Отсутствуют четко выраженные лидеры рынка, в среднем все уравновешивается. Как показывает практика особенно в плюсе такие отрасли, как:

Под давлением акции ежедневного спроса, материалы и коммунальные услуги. Но, четкой градации нет.

Зрелая фаза (замедление)

Когда экономика достигла своего пика мы переходим к фазе — замедления, у Fidelity Investments фаза называется замедление или зрелая (длительность от 6 месяцев до 1 года). Суть в том, что экономический рост замедляется, ВВП растет, промышленное производство увеличивается. Темпы данного плавно снижаются, по сути начинают специалисты говорить что не за горами рецессия. В этой фазе изменяется политика центральных банков. После того, как экономика достигает пика или возле него, ЦБ начинают ужесточать политику, повышая ставки, продавая активы с баланса, потому что растет инфляционное давление или становятся ожидаемыми инфляционные процессы. Делается это для замедления процесса, часто это бывает искусственно спровоцировано, потому что ЦБ не могут допустить формирования пузырей, которые отрицательно скажутся на результате.

На этой фазе падает корпоративная выручка, падают корпоративные продажи, растут торговые запасы, поскольку спрос сжимается.

Какими могут быть составляющие инвестиционного портфеля? На этой фазе перемещается интерес инвесторов к защитным активам, поэтому что все понимают что в ближайшее время будет плохая экономическая ситуация. На этом этапе можно отдать предпочтение:

На этой фазе страдают акции таких отраслей, как:

Рецессия (спад)

Именно на этом этапе мы пребываем на данный момент — снижение темпов производства, роста, низкая кредитная активность, при этом ЦБ пытаются стимулировать экономику, снижая процентные ставки. кредиты в рецессию никто не берет, поэтому активность в эконике стоит на месте или падает. Снижаются продажи, торговые запасы компаний и конечно же падают корпоративные прибыли. На этом этапе фондовой рынок снижается до 15%, в среднем фаза длится до 1 года, считается одной из самых коротких, но не стоит забывать что рецессия может перерасти в депрессию.

Здесь самыми любимыми инвестициями в акции становятся те, которые независимы от экономике, это товары спрос на которые снизится не может: лекарства, электричество, туалетная бумага и т.д. Поэтому продолжают пользоваться спросом отрасли:

Необходимо понимать что в жизни не все как по учебнику, и какие-то фазы экономика проскакивает, тренды могут отличаться в зависимости от условий и ситуации в мире. На данный момент мы понимаем, что IT-сектор не только то, что необходимо для нужд компании, но это еще и просто массовое потребление и необходимость, поэтому компании в данной отрасли работающие на ежедневные потребности человека, являются защитными активами. Но, глобальная концепция правильна, хотя некоторые нюансы не берутся во внимание. Зачем она необходима? В большей степени она подходит для среднесрочных инвесторов, которые покупают активы на протяжении экономического цикла и намерены купить дешевле продать дороже. Сейчас когда фаза рецессия, цены весьма интересные на разных отраслях и рынках, что привлекает. Как раз сейчас можно подумать, какие из акций можно добавить в инвестиционный портфель. Это касательно среднесрочного стиля работы.

Для долгосрочного варианта, эта концепция также подходит. Потому что можно распределить усилия, и мы может понимать что сейчас здравоохранение добавлять в портфель не интересно, оно выросло, и если подождать момент когда экономика начнет восстанавливаться, и здравоохранение начнем проседать, и тогда можно будет купить акции данного сектора.

Когда экономика восстановится и уже пройдет фазу роста, и на этой точке неинтересно набивать портфель акциям производителей автокомпаний, нефтяных фирм, потому что можно подождать более выгодных цен. Уже потом, когда уловили логику жизненного цикла экономики, можно переходить к отбору конкретных компаний — снизу вверх, здесь анализируются финансовые показатели, сравниваются компании по мультипликаторам, для выбора более перспективных акций.

Стоимостное инвестирование, часть 2. Суть подхода и критерии отбора акций

«Инвестор — это реалист, который покупает у пессимистов и продает оптимистам» — Бенджамин Грэм.

История

Бенджамин Грэм вместе с Девидом Доддом по праву считаются основателями такого подхода, как стоимостное инвестирование. В I части обзора мы уже дали определение этой стратегии. Целью этого подхода является поиск компаний, внутренняя стоимость которых выше текущей рыночной оценки. Под внутренней стоимостью понимается совокупность реальной стоимости чистых активов компании и способности бизнеса приносить требуемый доход.

Стоимостное инвестирование как метод подбора акций в портфель инвестора зародился в 30-е годы прошлого столетия в США. Последствия Великой депрессии в наибольшей степени повлияли на методику и философию инвестирования Грэма и Додда. Инвесторы предпочитали приобретать акции, цена которых была ниже стоимости активов в собственности самой компании.

Грэм говорил, что как только инвестор покупает такую акцию, он сразу приобретает некий «запас прочности» на случай ухудшения ситуации, сохраняя при этом потенциал получения прибыли при росте цены акции и ликвидации рыночной недооценки. Иногда методику покупки компании с большим дисконтом к внутренней стоимости называют «инвестициями в окурки». Ниже мы поясним, откуда взялась такая аналогия.

К наиболее видным инвесторам, исповедующим стоимостное инвестирование, нужно отнести Уоррена Баффета. Начав путь инвестирования с 20 лет, он в 1970 г. возглавил одну из крупнейших инвестиционных компаний Berkshire Hathaway. Одним из самых известных его изречений является: «It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price», что в переводе: «Лучше купить прекрасную компанию по честной и справедливой цене, чем честную компанию по прекрасной цене». Иными словами, Баффет также призывает смотреть в первую очередь на внутреннюю стоимость бизнеса, у затем уже на ценовую динамику акций и возможные перспективы компании.

По каким критериям определить внутреннюю стоимость компании

Балансовая стоимость акции

Существует несколько различных способов оценки стоимости акции, каждый из которых имеет свои плюс и минусы. После биржевого краха 1929 г. самое пристальное внимание уделялось стоимости активов компании. Когда мы говорим про стоимость активов, мы подразумевает балансовую цену акции (Book Value per Share). Подробнее об этом параметре мы писали в специальном обучающем материале.

Так вот, ранее основным критерием принятия инвестиционного решения был дисконт балансовой цены акции к биржевой цене. Для удобства стали использовать коэффициент P/B (Price to Book Value per Share).

Ниже в качестве примера будет приведена таблица эмитентов из индекса МосБиржи с соответствующими коэффициентами P/B. Более привлекательной и недооцененной бумагой является акция с меньшим коэффициентом P/B. Считалось, что в случае банкротства и ликвидации таких компании инвестор может вернуть большую часть своих вложений, так как акция стоила меньше, чем приходилось на нее имущества фирмы.

Прибыль и денежные потоки

Но подход стоимостного инвестирования эволюционировал и с течением времени все больше внимания уделялось прибыли и денежным потокам компании. Компании с P/B ниже единицы, но с отсутствием стабильной прибыли, могли прибегнуть к реализации своего имущества, выпуску новых акций, увеличению долга в качестве попытки улучшения дел в компании. Тем самым балансовая стоимость акции могла продолжать снижаться. В итоге метод стоимостного инвестирования стал дополнительно опираться на поиск недооцененных компаний с точки зрения прибыли и денежных потоков.

В I части обзора путем логических рассуждений и благодаря примерам мы показали, что цена акции в большинстве случаев зависит от получаемой компанией прибыли. Прибыль можно представлять по-разному: в форме чистого квартального показателя, за последние 12 мес. или в виде EBITDA. Несмотря на общую неплохую корреляцию цены акции и доходов бизнеса, временами инвесторы излишне оптимистичны и пессимистичны.

Задачей стоимостного инвестирования стал поиск компании, цена которой снизилась, а прибыль или денежный поток не изменились. Можно также говорить о различных других сочетаниях этих двух переменных, например о росте прибыли без адекватной ценовой реакции в бумагах. Во всех случаях мы приходим к снижению стоимостного мультипликатора P/E (Price to Earnings, цена акции / чистая прибыль). Это и есть реальное удешевление компании, недооценка.

Важно: основоположники и самые известные продолжатели стоимостного инвестирования распространяли свои методики только на акции относительно крупных известных компаний и устойчивых брендов. Шансы на то, что крупная компания с многолетней историей останется на рынке, а снижение рыночной оценки является лишь неэффективностью рынка, выше, чем для малоизвестного эмитента третьего эшелона.

Более универсальным будет использование вместо чистой прибыли показателя EBITDA или OIBDA, которые характеризуют операционные денежные потоки компании. Но так как этот денежный поток приходится на всех инвесторов компании, как держателей долга так и акционеров, то в числителе вместо цены акции используют показатель EV (Enterprise Value = Капитализация компании + чистый долг). То есть искомый мультипликатор будет выглядеть так: EV/EBITDA. Ниже будет представлена таблица некоторых акций российского рынка с соответствующими параметрами.

Важно: в качестве мультипликаторов для оценки относительной стоимости компании иногда используют и другие показатели. Например: EV/Sales (Enterprise Value к выручке), ROE (Return on Capital, возврат на собственный капитал), дивидендную доходность, Debt/EBITDA (соотношение долга и EBITDA) и др. Описание и способы применения этих характеристик вы можете найти в нашей широчайшей базе обучающих материалов.

Методы отбора акций. Оценка исторической внутренней стоимости

Сами по себе цифры мультипликатора P\E или EV\EBITDA не покажут инвестору, дешевая компания или нет. Существует две различные методики оценки таких показателей, которые помогут внести больше ясности.

Снижение EV/EBITDA компании с 6х до 5х не дадут инвестору много полезной информации, если не посмотреть на историю. Для примера возьмем акции Газпрома. С конца 2013 г. мы видим, как бумага на самом деле дорожает. Показатель EV/EBITDA (правая шкала) вырос с 2,5х до выше 4х к началу 2018 г. При этом цена все время колебалась в боковом формате.

По мере роста EBITDA компании инвесторы не торопились переоценивать акции, что привело к снижению стоимости Газпрома до отметок ниже 3х EV/EBITDA. То есть компания стоила на тот момент всего лишь три годовые прибыли до выплаты налогов и процентов с учетом амортизации. Это создавало хорошую возможность для покупки подешевевшей акции. Такими образом, несмотря на локальный рост котировок, компания на самом деле дешевела. Повышение прибыли привело к росту дивидендных отчислений, что в мае 2019 г. ускорило переоценку акции.

Газпром отнюдь не простой пример. Это компания со множеством особенностей, включая высокую инвестиционную программу. Но даже в этом случае беглый взгляд на историческую относительную стоимость компании дает правильное представление о наиболее ожидаемом движении котировок акции.

Другой пример оценки исторической внутренней стоимости — использование показателя стоимости чистых активов или отношения цены акции и ее балансовой стоимости (P/B). Наиболее интересен этот показатель у банков, потому как активно меняется в зависимости от фундаментальных экономических условий. При этом его диапазон изменений достаточно небольшой, что обусловлено характером активов.

Самый наглядный пример — Сбербанк. Акция начала стоить дешевле своей балансовой стоимости в начале 2014 г. на фоне кризисных явлений в экономике (P/B опустился ниже 1, правая шкала). Инвесторы опасались ухудшения качества кредитного портфеля и соответствующих списаний. Но благодаря своевременным действиям регулятора, росту ставок в экономике и «банковской чистке», показатели банка нормализовались, а биржевые котировки росли более высокими темпами, что увеличивались чистые активы банка.

То есть судя по соотношению биржевой и балансовой цены, Сбербанк условно считался недооцененным при P/B ниже 1х. Ближе к 2х можно говорить о переоценке акций. Важно помнить, что использование лишь одной метрики — неверная тактика. К примеру рост активов банка может не приводить к адекватному росту прибыли. В результате акция уже не будет выглядеть такой недооцененной.

Для справки, ROE Сбербанка (возврат на капитал) в последние годы держался устойчиво выше 20%, что является отличным результатом для банка такого масштаба.

Методы отбора акций. Сравнительный анализ сектора

Другая методика подбора акций с использованием популярных мультипликаторов заключается в сравнении компаний одного сектора или конкретного эмитента с основным биржевым индексом. Желательно при этом не выходить за рамки одной страны или группы стран с характерными признаками (развитые/развивающиеся). В данном случае чаще всего используются показатели прибыли, операционного денежного потока или дивидендной доходности. Ниже приведена таблица акций сектора металлургии и добычи индекса МосБиржи с соответствующими мультипликаторами.

С точки зрения собственного капитала (чистых активов) самой недооцененной является КТК. Эта же компания самая дешевая с точки зрения чистой прибыли на акцию (P/E) и EV/EBITDA. Всего 1,5 доналоговые прибыли с амортизацией за последние 12 мес. Одной из самых дорогих компания сектора является Полиметалл.

По дивдоходности за последние 12 мес. в лидерах черная металлургия и ГМК Норникель. Многие из них относительно недорогие с точки зрения цены акции и стоимости активов и цены акции к прибыли.

Если сравнивать с индексом в целом, то мы видим, что рынок оценивает акции металлургов заметно выше их балансовой стоимости. Вероятно, это является следствием довольно стабильного денежного потока и высокой отдачи инвесторам для большинства компаний сектора.

Важно помнить, что стоимостное инвестирование применимо к устойчивым компаниям и сильным брендам. Если компания дешевая — это не значит, что она автоматически становится недооцененной.

Современный взгляд на стоимостное инвестирование

Уоррен Баффетт — легендарный инвестор, рьяный почитатель стоимостного инвестирования говорил: «Если вы хотите преуспеть в корпоративных финансах (стоимостном инвестировании) — вы должны верить, что земля плоская». Этими словами Баффетт как бы признает, что в основе стоимостного инвестирования лежит предположение, что рынок заблуждается на счет будущего того или иного эмитента. То есть эффективность рынка в этом отношении ставится под сомнение.

Это довольно тонкий момент, который требует ответов на неудобные вопросы. Что заставляет цену акции снижаться, когда прибыль стабильна или растет? Почему другие инвесторы продают то, что я хочу купить? Каково мое конкурентное преимущество?

Ответы на эти вопросы частично дает современный метод оценки справедливой стоимости акции.

Дисконтирование будущих денежных потоков

Это более сложный метод оценки стоимости компании, который к тому же несет в себе ряд ограничений. Наиболее точную оценку внутренней стоимости компании (справедливой) этот метод дает для зрелого бизнеса, с предсказуемым рынком, капзатратами и будущими денежными потоками. Например, это могут быть крупные производители товаров первой необходимости, ритейлеры в развитых странах, компании из коммунального сектора.

Очевидно, что все доходы и все, чем владеет компания, принадлежит акционерам и держателям ее долга. Цена акции есть не что иное, как плата за возможность распоряжаться и получать будущие денежные потоки компании в рамках приходящейся на ценную бумагу доли. Иными словами, справедливая цена акции на какой-то момент в будущем — это совокупность будущих денежных потоков, приходящихся на нее.

Для того чтобы привести будущую цену акции к текущей, необходимо все ожидаемые будущие денежные потоки и конечную стоимость компании продисконтировать по соответствующей ставке, обязательно учитывающей стоимость капитала и риски конкретного эмитента и т.д. Более подробно этот метод разбирался в нашем специальном обзоре. В общем же случае формула справедливой цены акции выглядит так:

Здесь DCF — справедливая оценка акции, суммированный денежный поток, CF — денежный поток компании за один период, r — ставка дисконтирования.

Исходя из приведенной выше идеи, снижение цены акции сегодня отражает ожидания инвесторами падения денежного потока в будущем. Под снижением денежного потока часто понимают падение выручки или рентабельности и вместе с этим снижение прибыли. Справедливо и обратное утверждение. Если цена акции растет, рациональные инвесторы ожидают улучшения финансовых показателей компании, увеличения денежных потоков в будущем.

То есть падение таких показателей как P/E и EV/EBITDA можно рассматривать как недооценку, неэффективность рынка. А можно рассматривать как попытку инвесторов сыграть на опережение, попытку отыграть будущее изменение денежных потоков. Насколько реалистичными окажутся предположения инвесторов, вопрос открытый. Мы видим, как многочисленные подтверждения, так и нередкие исключения, необъективности рынков.

Согласно методике дисконтирования денежных потоков, справедливая оценка акции может также варьироваться и при изменении ставки дисконтирования. Ставка дисконтирования в свою очередь зависит от безрисковой ставки, премии за риск страны инвестирования, премии за риск отрасли или конкретного эмитента, а также премии за ликвидность торгующейся бумаги.

В итоге, несмотря на ряд вопросов к методу, в том числе к точности прогнозов будущих операционных результатов компании, он дает отличное объяснение ряду устоявшихся закономерностей на рынке.

Теперь становятся понятным рост рынка акций при снижении ставок ЦБ. Или просадка рынка на фоне роста страновых рисков. Также теперь мы можем понять, как могут отразиться на котировках акций планы компании увеличить или уменьшить количество торгующихся на бирже акций (Free-Float).

Метод дисконтирования денежных потоков не так хорошо себя показывает в акциях циклического сектора, развивающихся бизнесах. Но стоит отметить, что даже если вы не собираетесь детально прогнозировать будущие денежные потоки, оценивать риски бизнеса, высчитывать ставку дисконтирования и искать справедливую стоимость акции, этот метод очень полезен, так как заставляет более детально разобраться в бизнесе интересующей компании, оценить конкурентов, поискать драйверы для развития сектора в целом, оценить влияние политики Центробанков на динамику акций.

Важные вспомогательные факторы

Когда мы говорим про стоимостное инвестирование и упоминаем Баффета, Грэма и дргугих, мы обязательно должны помнить о вспомогательных методиках, которые помогают добиться соответствующих результатов.

Критика метода. Растущие компании и малоизвестные бренды

Несмотря на то, что практика стоимостного инвестирования является самой разумной из несложных и доступных методов рядовому инвестору, существует и конструктивная критика такого подхода.

Согласно представлениям современного метода дисконтирования денежных потоков, стоимостной инвестор покупает подешевевшую бумагу в надежде, что рынок уже заложил или почти заложил будущие негативные изменения в инвестиционном кейсе. Но лишь в одном из трех возможных исходов такой инвестор заработает. Вот возможные варианты. Для простоты будем рассматривать только покупку акций.

1. Если рыночные ожидания будут излишне пессимистичными или реальность под влиянием множества факторов в итоге окажется совсем противоположной. Тогда можно рассчитывать на быстрое восстановление капитализации компании к внутренней стоимости компании.

2. Если же рынок оказался прав в оценке будущих фундаментальных изменений, показатели дохода компании снизятся. При этом соответствующего падения цены акции уже не произойдет, а относительные мультипликаторы вырастут (хороший пример Газпром в 2014–2015 гг.). Это то, что Грэм называл «запасом прочности». Очевидно, что ни один инвестор точно не понимает, как долго может продлиться такое состояние бизнеса. Газпром был в боковике на протяжении нескольких лет, прежде чем начал активное движение вверх.

Но стоимостные инвесторы справедливо полагают, что менеджмент под давлением акционеров, совета директоров и прочих факторов будет стремиться вернуть компанию к более ранним позитивным показателям дохода. Поэтому так важно смотреть именно на крупный, прозрачный бизнес с сильным брендом.

3. Если окажется, что рынок недооценил негативные факторы, или после покупки акции стоимостным инвестором возникли новые непредвиденные угрозы для бизнеса, тогда цена акции продолжит падать, а так называемая «недооценка» продолжит увеличиваться. Таких примеров в истории рынка немало. Таким образом, на повестке остается вопрос о том, что считать недооцененной компанией.

Другим направлением критики рассматриваемого метода является как раз концентрация внимания инвестора только на зрелых компаниях и известных брендах. По мере развития экономики и технологий на рынке появляются много имен, которые еще 5–10 лет назад были малоизвестным стартапом, но с большими и понятными перспективами. Речь идет о Google, Facebook, Amazon и т. д. Тот же Баффетт, возможно, слишком поздно заметил Apple и сожалеет, что не рискнул вложиться в Amazon. Кстати говоря, P/E, EV/EBITDA и другие стоимостные характеристики этих компаний все это время были зашкаливающими и лишь к моменту зрелости бизнеса начали приходить в норму. То есть стоимостной инвестор и по этим критериям обойдет такие эмитенты стороной.

Отсюда идет и метафора об «инвестициях в окурки», о которой говорилось в самом начале этого материала. Это компании, прошедшие пик роста прибыли. Низкие мультипликаторы, как правило, указывают на скромные шансы на заметный рост доходов, по крайней мере на данной итерации жизни компании. То есть «инвестиционный кейс выгорел» и все уже в цене.

В то же время будущими гигантами и лидерами отраслей могут стать Tesla, Uber или не торгующийся еще на бирже производитель робототехники с применением искусственного интеллекта Boston Dynamics. Эти компании сейчас выглядят убыточными, неустойчивыми или малоизвестными, не являясь выбором стоимостного инвестора. Но самую высокую прибыль долгосрочный инвестор может получить как раз инвестируя в такого рода истории. Естественно стоит добавить, что и риски по таким эмитентам всегда выше из-за неопределенности по поводу степени реализации оптимистичных планов компании.

Резюме

Практика стоимостного инвестирования — безусловная база инвестора. Этот разумный метод хорошо подходит для участников рынка, инвестирование для которых не является основным ежедневным занятием.

Если совместить этот подход с методом дисконтирования денежных потоков компании, можно получить более понятную картину инвестиционного кейса и в ряде случаев довольно точные количественные оценки справедливой оценки акции. Как и любой другой метод, стоимостное инвестирование не лишено недостатков. Но верные вспомогательные практики диверсификации и сложный процент помогут инвесторам добиться финансовых успехов.