13% вместо 30%: как уменьшить налог с дивидендов от американских компаний

Впервые этот текст был опубликован 8 июля 2020 года

Когда вы совершаете операции с российскими бумагами, в качестве налогового агента инвестора выступает брокер. Он сам вычитает налоги с ваших дивидендов и перечисляет в бюджет. Поэтому дивиденды на счет инвестору поступают уже как бы «чистые». Брокер спишет с вас НДФЛ по ставке 13% от размера полученной вами за год прибыли, если вы являетесь налоговым резидентом России. Если вы платите налоги в другой стране, ставка составит 30%.

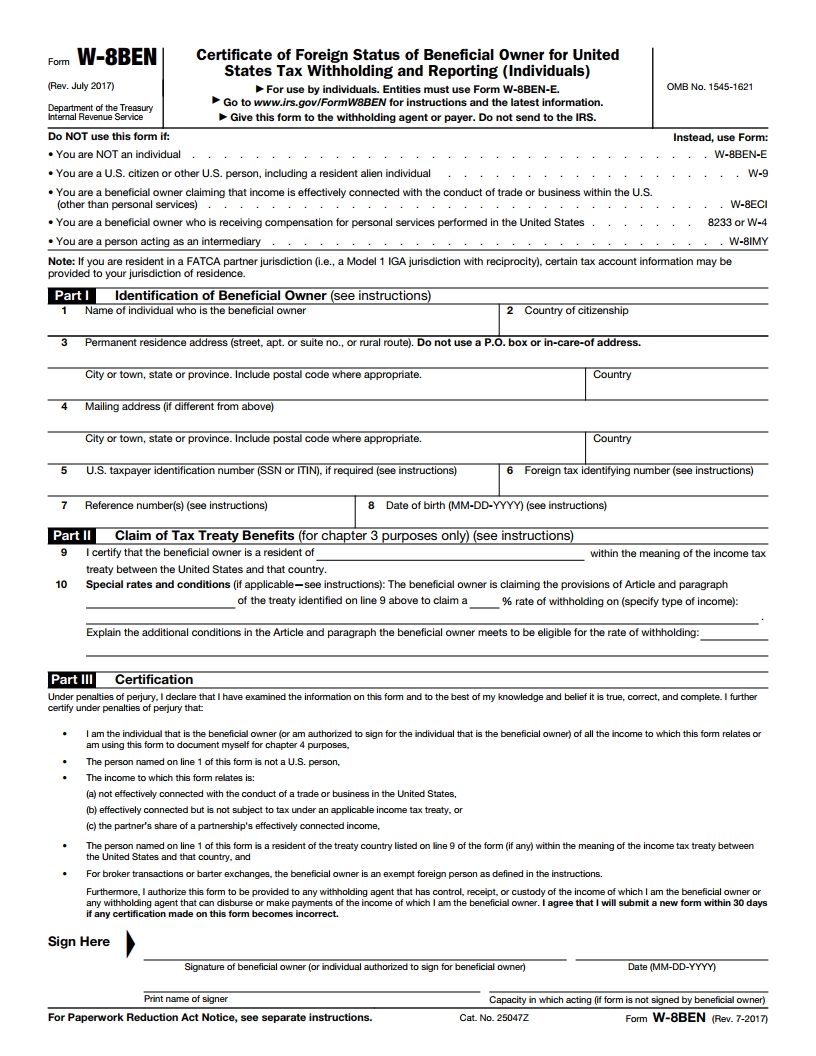

Что такое форма W-8BEN и зачем ее подписывать

Но есть способ, как избежать такого огромного налога по дивидендам США и других стран. Чтобы инвестор не платил налог дважды в разных странах по разному законодательству, государства заключают между собой декларации об избежании двойного налогообложения. У России такие соглашения есть с более чем 80 странами. В том числе с США. Документ между Россией и США называется «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал».

Чтобы воспользоваться его преимуществами, нужно заполнить форму W-8BEN. Она докажет, что вы не налоговый резидент США. Тогда американские налоговые органы спишут с ваших дивидендов только 10%. Но вам еще нужно будет заплатить 3% самостоятельно российской налоговой инспекции. Потому что по российскому законодательству в общей сумме вы должны отдать 13%.

Форма W-8BEN применима к акциям, зарегистрированным в США, и действует только три года. После этого ее нужно будет снова подписывать. W-8BEN можно запросить у своего брокера. Также инвестору понадобится заполнить налоговую декларацию 3-НДФЛ, чтобы оплатить оставшиеся 3% в России. Это можно сделать в личном кабинете на сайте Федеральной налоговой службы. Декларация нужно подписать и подать до 30 апреля календарного года по месту жительства.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Как платить налоги с акций иностранных компаний

Как платить налоги с акций иностранных компаний

Вопрос о том, как грамотно платить налог по сделкам с иностранными ценными бумагами, интересует и начинающих инвесторов, и более опытных трейдеров. В этой статье вы узнаете все об общем порядке уплаты налога с зарубежных акций, как рассчитать и заплатить налоги с дивидендов по ним, а также что такое валютная переоценка и как она влияет на НДФЛ.

Налоги по операциям с американскими акциями

При торговле иностранными акциями налоги уплачиваются в двух случаях:

Как платить налоги с дивидендов иностранных акций, мы рассмотрим в одном из следующих разделов статьи, а сначала остановимся на торговых операциях.

В каких же случаях у инвестора возникают налоговые обязательства? Для ответа на этот вопрос нужно понимать 2 важных момента:

О порядке и нюансах расчета налога на акции иностранных компаний расскажем далее.

Налогообложение при покупке-продаже иностранных акций: нюансы

Налог с продажи иностранных акций физическим лицом рассчитывается и взимается с учетом следующих особенностей:

Примечание: клиент может запросить у налогового агента справку 2-НДФЛ и проверить поданную им информацию в личном кабинете налогоплательщика на сайте ФНС (www.nalog.ru).

Учитываем валютную переоценку

Важно! По иностранным акциям на Московской бирже, торгующимся в рублях, валютная переоценка не производится. Список иностранных эмитентов, акции которых доступны к покупке можно найти на сайте МосБиржи.

Предлагаем рассмотреть несколько примеров, которые объяснят, как рассчитывается валютная переоценка и как она влияет на налоги.

Считаем финансовый результат.

На росте акций инвестору удалось заработать 1 000 долл. (100 шт. × 70 долл. – 100 шт. × 60 долл.).

Переоцениваем сделку в рубли и получаем облагаемый НДФЛ доход в сумме 78 000 руб. (100 шт. × 70 долл. × 72 руб. – 100 шт. × 60 долл. × 71).

С этой суммы инвестор и должен уплатить НДФЛ. Если в отношении данного физ. лица применяется ставка 13%, то сумма налога составит 10 140 руб. (78 000 руб. × 13%).

Здесь с уплатой налога всё логично: у нас прибыль и в долларах, и в рублях. Значит, налоговая база объективно есть.

Возьмем ту же сделку, но предположим, что инвестор купил акции, когда доллар стоил 81 руб., а продал при курсе 69 руб. за доллар.

В долларах у него та же прибыль, равная 1 000.

А в рублях будет убыток в размере 3 000 (100 шт. × 70 × 69 руб. – 100 шт. × 60 долл. × 81 руб.).

Значит, несмотря на долларовую прибыль, платить НДФЛ инвестору не придется. Выгодно? Не то слово. Но, к сожалению, российские реалии таковы, что со временем курс рубля к доллару слабеет. И более вероятной будет следующая ситуация.

Покупка акций состоялась по курсу 65 руб. за доллар, а продажа по 81 руб. за доллар. Кроме того, снизились котировки, ведь акции могут как расти, так и падать, и иногда существенно.

Условимся, что инвестор купил 100 акций по 60 долларов, а продать их пришлось по 50 долларов.

А вот в рублях получился доход в размере 15 000 руб. (100 шт. × 50 долл. × 81 руб. – 100 шт. × 60 долл. × 65 долл.) и НДФЛ к уплате составит 1 950 руб. (15 000 руб. × 13%).

Кто рассчитывает переоценку? Если вы торгуете через российского брокера, все посчитает он. Если же вы счастливый обладатель счета у зарубежного брокера, все расчеты придется делать самостоятельно.

Налоги на дивиденды по американским акциям

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является. А принцип налогообложения американских дивидендов такой. При их выплате налог с вас удерживает сам иностранный эмитент:

Важно! Подтверждением уплаты налога в США для ИФНС будут являться отчет брокера и форма 1042-s (она содержит сведения о доходах из источника в США и информацию об удержании налогов в Службу внутренних доходов США (IRS), которую нужно получить у него же. В налоговой рекомендуем уточнить, нужен ли им построчный перевод этих документов на русский язык. По опыту можем сказать, что где-то перевод требуют, а где-то нет.

Во втором случае (если эмитент удержал 30%) в отношении налога с дивидендов иностранных акций также нужно подать 3-НДФЛ, но доплачивать в бюджет РФ уже ничего не придется.

Налоги на инвестирование в европейские бумаги и по операциям с депозитарными расписками

Принципы налогообложения в акции европейских компаний такие же, как и в акции США.

Если у вас российский брокер, то НДФЛ по сделкам купли-продажи он рассчитает и удержит сам. Дивиденды придут на счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране.

А дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения. Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше 13%, то просто отразить дивиденд в декларации. При отсутствии соглашения дополнительно отдать в казну России придется все 13%.

При работе через иностранного брокера посчитать и задекларировать весь НДФЛ по европейским ценным бумагам необходимо самостоятельно.

Процедуру налогообложения и декларирования такого дохода мы описали выше.

Важно! При подсчете налога к доплате имейте в виду, что дивиденд начисляется на 1 акцию, а 1 депозитарная расписка может равняться нескольким акциям (2, 5, 75) или долям акции (например, 1 депозитарная расписка = 0,1 акции). Эту информацию можно найти на сайте компании в разделе для инвесторов и там же посмотреть сумму начисленных дивидендов до удержания налога.

Есть ли разница при покупке иностранных ценных бумаг в России и за рубежом

Для налогообложения имеет значение не страна площадки, на которой куплены акции, а страна брокера, через которого работает инвестор.

Российские брокеры предоставляют возможность покупки иностранных ценных бумаг на Санкт-Петербургской бирже, Московской бирже и при определенных условиях дают выход на иностранные площадки (например, Nasdaq, NYSE, LSE, Xetra и прочие). При этом независимо от того, на какой бирже совершена сделка купли-продажи, брокер является налоговым агентом инвестора и занимается его НДФЛ (кроме дивидендов). Это может быть выгодно. К тому же список торгуемых на наших биржах инструментов сейчас приличный, постоянно пополняется и вполне удовлетворит массового инвестора.

Иностранный брокер не является налоговым агентом для российских граждан. Поэтому все обязанности по НДФЛ ложатся на плечи физлица-налогоплательщика. Но тут работают уже не налоговые, а другие преимущества: гораздо более широкий выбор инструментов для торговли и инвестирования, страхование депозита и др.

Если купить акции иностранных компаний на ИИС

Покупать на ИИС можно в том числе и иностранные акции, которые торгуются на Санкт-Петербургской и Московской биржах. Особенностью ИИС является то, что заводить на него можно только деньги и только в рублях. Затем на них покупается валюта и уже потом акции (на Санкт-Петербургской бирже). На Мосбирже иностранные акции торгуются в рублях. Налогообложение иностранных акций на ИИС зависит от того, какой тип вычета выбрал инвестор. Если это тип «А», то НДФЛ с операций исчисляется в обычном порядке, который мы описали в статье. Если тип «Б», то по истечении трехлетнего срока от НДФЛ освобождается весь инвестиционный доход от сделок купли-продажи акций (и прочих ЦБ и ПФИ), включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях, в том числе инвесторами, выбравшими вычет типа «Б». Данные вычеты к дивидендам применить нельзя.

И имейте в виду, что не каждый брокер дает возможность покупать на ИИС иностранные акции. Поэтому если вы заинтересованы в инвестировании не только в рынок РФ, уточняйте этот момент до открытия индивидуального инвестиционного счета.

Как задекларировать доходы и вовремя оплатить налоги

Самостоятельно декларировать необходимо только те доходы от иностранных акций, по которым брокер не является налоговым агентом.

Если вы обслуживаетесь у российского брокера, то это все полученные от иностранных эмитентов дивиденды. По торговым операциям брокер отчитается сам.

Если брокерский счет открыт за рубежом, то декларация подается и по дивидендам, и по инвестиционному доходу от сделок купли-продажи.

Декларацию можно заполнить любым способом. Удобнее всего делать это в программе от ФНС (ее можно бесплатно скачать на сайте службы) или в личном кабинете налогоплательщика.

В декларации по доходам от иностранных ценных бумаг заполняют:

К декларации нужно приложить брокерский отчет, форму 1042-S (по дивидендам). Также рекомендуется прикрепить и сам расчет налога по позициям (в рублях). Это может быть таблица в Excel в свободной форме, например, такая:

Но для отправки ее в ИФНС через личный кабинет придется делать скриншоты, так как файлы в формате xlxs ЛК не принимает.

Уплатить налог, если вы декларируете его самостоятельно, необходимо до 15 июля того же года.

Штрафные санкции

Для налогоплательщиков, которые должны декларировать свои доходы самостоятельно, предусмотрены следующие штрафы:

Кроме этого, с 2020 года введена обязанность подавать в ИФНС уведомления:

Отчет о движении денежных средств не подается, если соблюдаются два условия (одновременно):

Клиентам американских брокеров от сдачи отчета не освободиться: США входит в ОЭСР и ФАТФ, но финансовой информацией с РФ не обменивается.

Штрафы за неподачу этих документов прописаны в ст. 15.25 КоАП РФ:

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Инструкция для инвестора: как платить налоги по дивидендам

Как определить, сколько платить налогов по дивидендам

В случае с прибылью от продажи все просто — за инвестора все оформит его налоговый агент, то есть брокер. Он самостоятельно удержит налог с дохода и подаст декларацию в налоговую — инвестору делать ничего не придется.

Если от российской компании — то налоговый агент все оформит. Но если дивиденды приходят от иностранной компании, то такой доход считается доходом из зарубежного источника. В таком случае инвестор должен самостоятельно подать декларацию в налоговую и заплатить налог. В этот момент у инвестора появляются три задачи.

1) Определить, откуда компания

Тут нужно быть внимательным. Некоторые российские компании зарегистрированы как иностранные. Понять это можно по ISIN-коду — номеру ценной бумаги. Его можно найти на сайте Московской биржи.

Возьмем для примера X5 Retail Group. Не все знают, но это депозитарная расписка иностранного эмитента.

2) Определить ставку налога

А именно, сколько страна — эмитент ценной бумаги уже удержала налога. Это можно узнать по ISIN-коду на сайте Национального расчетного депозитария. Страна эмитента X5 Retail Group — NL, то есть Нидерланды.

Теперь нужно выяснить, сколько налога удерживают Нидерланды с дивидендов. Узнать налог на дивиденды в любой стране можно на сайте консалтинговой фирмы Deloitte. В Нидерландах ставка по дивидендам — 15%

3) Сравнить удержанный налог за рубежом со ставкой налога в России

Если за границей было удержано менее 13%, то нужно доплатить налог в России — до ставки 13%. Если налог в другой стране больше, чем 13%, то платить ничего не нужно — но доход указать в декларации необходимо в любом случае.

В случае с Нидерландами по акциям X5 Retail Group как раз доплачивать не придется. А вот если у инвестора в портфеле есть бумаги Тинькофф Банка, то надо заплатить 13% от полученных дивидендов: потому что Тинькофф Банк зарегистрирован на Кипре, где удерживается 0% налога.

Налоги по дивидендам от компаний из США

Налогам по дивидендам от компаний из США стоит уделить отдельное внимание. Первое, что надо сделать, — это подписать справку W8-BEN. В ней инвестор подтверждает, что не является налоговым агентом США.

Если подписать справку, то США удержат 10%, а остальные 3% необходимо будет доплатить России. Если инвестор не подписывает данную справку, то американская сторона удержит налог с дивидендов в размере 30%, дивиденды придут уже за вычетом этой суммы.

Многие инвесторы не подписывают справку W8-BEN, чтобы не подавать декларацию. Но по закону декларацию нужно подать в любом случае, даже если с инвестора удержали 30% налога.

Декларацию инвестор должен подать до 30 апреля за предыдущий календарный год. Оплатить нужно по месту жительства не позднее 15 июля того же года. Например, в апреле 2021 года нужно подать декларацию о доходах за 2020 год. Декларацию можно подать как в письменной форме, так и в электронном виде на сайте Налоговой.

Перед тем как подавать декларацию, также стоит обратить внимание на фонды недвижимости REIT: по их бумагам американской стороной всегда удерживается 30% налога на дивиденды.

А по бумагам, компании которых зарегистрированы как Limited Partnership, всегда удерживается 37% с дивидендов. Limited Partnership — это организационно-правовая форма. Если обычно в отчете брокера в конце названия бумаги стоят буквы CO или Inc., то в данном случае будет LP.

Как подать декларацию

Декларацию нужно заполнить по всем дивидендам, которые приходят инвестору. Если дивиденды от одного эмитента пришли четыре раза, то вводить информацию нужно о каждом зачислении.

1) брокерские отчеты, в которых будет прописана информация о полученных дивидендах и удержанном налоге;

2) договор на брокерское обслуживание.

В конце нажать на кнопку «Подтвердить и отправить». На этом все.

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Блог компании Тинькофф Инвестиции | Как заплатить налог 3% с дивидендов от иностранных акций? Разбираемся с сайтом ФНС

Многие боятся связываться с иностранными компаниями, потому что заполнение декларации кажется им сложным процессом. На самом деле процесс уплаты налога с дивидендов иностранных компаний несложный. Сейчас попробую вам подробно об этом рассказать.

Если у вас не подписана форма W8-BEN, то вы платите налог 30% и доплачивать ничего не нужно (хотя подать декларацию 3-НДФЛ все равно придется). Подробно о форме и о том, как платить меньше налогов, можно прочитать по ссылке.

Если же форма подписана и дивиденды приходят с вычетом 10%, то доплатить нужно 3%. Как это сделать? Давайте разбираться.

Шаг №1

Запрашиваем у брокера «Отчет о выплате доходов по ценным бумагам иностранных эмитентов за 2019 год». Сделать это можно в чате приложения брокера. Отчет можно запросить на электронную почту. Затягивать с этим шагом не стоит, так как брокер готовит отчет 15 дней, но, как правило, не укладывается в этот срок.

Дополнение от редакции Тинькофф Инвестиций: «Также одним из подтверждающих документов может выступать форма 1042-S. Брокер Тинькофф Инвестиции направляет своим клиентам ее на электронный адрес, как только к брокеру поступают данные от вышестоящего депозитария».

Шаг №2

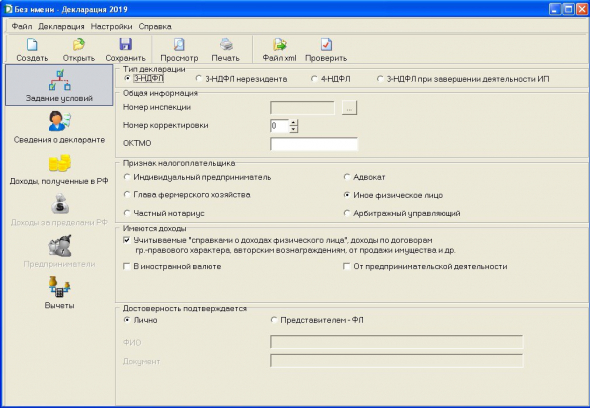

Заполнить декларацию можно как в личном кабинете на сайте налоговой, так и в программе «Декларация 2019». Скачиваем на сайте налоговой. Устанавливаем на компьютер. Открываем.

Заполняем вкладку «Задание условий». По умолчанию выбрана нужная нам форма 3-НДФЛ.

Из выпадающего списка выбираем номер своего УФНС по месту прописки.

Номер корректировки остается ноль, так как мы подаем эту декларацию первый раз за отчетный год.

Свой номер ОКТМО (территориальный классификатор) можно найти на сайте налоговой или просто в интернете.

Признак налогоплательщика — иное физическое лицо.

Раздел «Имеются доходы». Необходимо поставить галочку в строке «В иностранной валюте», при этом у вас активируется вкладка. Если вы хотите получить вычет по ИИС или иной вычет, галочку в строке «Учитываемые «справками …………..» необходимо оставить. Если вы хотите отчитаться только за дивиденды, то галочку необходимо убрать.

Далее переходим во вкладку «Сведения о декларанте». Вводим личные данные.

Если хотите получить вычет, берете у работодателя справку 2-НДФЛ и вводите данные во вкладке «Доходы, полученные в РФ».

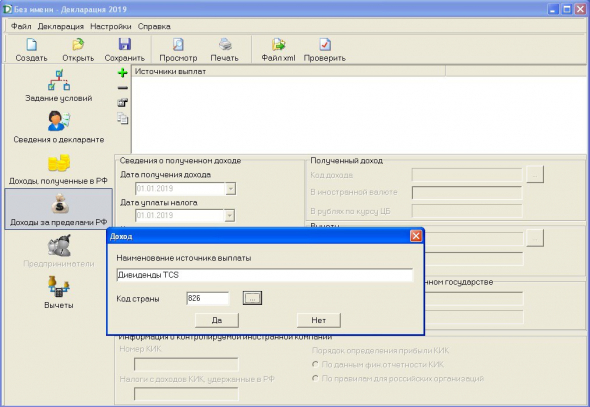

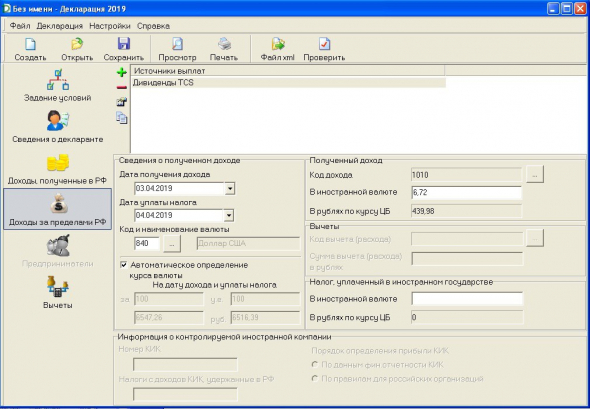

Теперь переходим непосредственно к вводу информации о полученных дивидендах из справки брокера. Переходим во вкладку «Доходы за пределами РФ». Нажимаем кнопку «+» для добавления информации в поле «Источник выплат».

Вводим название компании и выбираем страну регистрации эмитента. Например, TCS. Хоть это и российская компания, но торговля ее акциями проходит на Лондонской бирже, поэтому выбираем Великобританию, код — 826.

Вносим из справки данные об этой выплате. Дата выплаты (именно выплаты, а не отсечки) и дата уплаты налога совпадают, код валюты — 840 (доллар США), выбираем код дохода (для дивидендов — 1010), вводим сумму выплаты и налог, удержанный в иностранном государстве. В данном случае, при выплате дивидендов TCS, налог не удерживался. Оставляем пустое поле.

Ну вот и всё по дивидендам. Нажимаем «+» для добавления информации и вводим следующую выплату. И так по всей справке.

Если у вас иностранный брокер, который не берет налог при продаже акций, то вам необходимо внести в декларацию сведения о доходе, полученном при продаже акций. Для этого вам необходимо запросить отчет брокера за 2019-й, а также отчет за год, в котором была покупка акции (если не в 2019 году). Нажимаем «+» и добавляем сведения. Но в отличие от сведений о дивидендах код дохода будет 1530, и в поле «Вычеты» ставим код 201 и указываем сумму вычета (сумму покупки акций) в рублях. Курс доллара на дату покупки можно узнать на сайте ЦБ РФ.

Заплатил налоги — спи спокойно.

Автор: Антон Жуков, частный инвестор с пятилетним стажем, владелец телеграм-канала Финансовый грамотей

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций

НДФЛ – 2020 от операций с иностранными ценными бумагами: отвечает налоговый консультант

Руководитель направления налогообложения частных клиентов Private Banking в ПАО «Банк Зенит»

специально для ГАРАНТ.РУ

Снижение ставок по депозитам и активное продвижение инвестиционных продуктов привело к значительному притоку частных инвесторов на рынок ценных бумаг. Зарубежные фондовые рынки могут обеспечить большую доходность нежели российский рынок, который часто находится под давлением, что приводит к снижению финансового результата. В отношении некоторых доходов от операций с иностранными ценными бумагами необходимо самостоятельно подавать налоговую декларацию и уплачивать налоги. Об особенностях налогообложения – далее.

Брокерский счет открыт в России, должен ли клиент платить налоги по доходам от операций с ценными бумагами самостоятельно?

В таком случае российский брокер (депозитарий) выступает в роли налогового агента, а значит самостоятельно рассчитает доход и сумму налога и перечислит его в бюджет по большинству операций с ценными бумагами, включая операции с иностранными ценными бумагами. Но есть ситуации, когда клиент должен уплатить налоги самостоятельно:

ПРИМЕР

Рассмотрим ситуацию на примере получения дивидендов по американским акциям.

Ставка налога у источника при выплате дивидендов в США составляет 30%.

При применении норм соглашения об избежании двойного налогообложения между США и Россией, ставка налога у источника при выплате дивидендов для российских налоговых резидентов будет составлять 10%. Для применения норм соглашения необходимо заполнить специальную форму W-8BEN, подписать ее и передать брокеру. Сделать это необходимо до получения дохода в виде дивидендов. Форма W-8BEN заполняется для каждого брокера, у которого открыт счет.

Если был удержан налог в размере 10%, то по декларации необходимо доплатить условно 3% налога.

Когда же было удержано 30% налога от суммы дохода в виде дивидендов в США, скорее всего, налог в РФ уплачивать не придется. Однако, налоговым органам необходимо заявить сумму полученного дохода и сумму удержанного налога. Если декларация с подтверждением 0 руб. суммы налога к уплате не подана, то обязанность по уплате 13% налога с суммы полученных дивидендов в РФ сохраняется. При этом налог рассчитывается с суммы дивидендов до налогообложения в США.

Что такое двойное налогообложение доходов, и как его избежать?

Двойное налогообложение доходов – это ситуация, при которой две страны имеют право на взыскание налога с одного и того же дохода. Такая ситуация возникает, когда резидент РФ получает доход от источников за рубежом, в частности доход от операций с иностранными ценными бумагами.

Для устранения казуса двойного налогообложения страны заключают соглашения об избежании двойного налогообложения.

Россия заключила соглашения об избежании двойного налогообложения с 84 странами. Соглашения с каждой страной имеет свои особенности, но большинство из них основаны на модельной конвенции ОЭСР.

Базовые принципы налогообложения доходов от ценных бумаг на основании модельной конвенции ОЭСР, следующие:

Перед приобретением иностранной ценной бумаги рекомендую удостоверится, что соглашение об избежании двойного налогообложения со страной выпуска ценных бумаг ратифицировано документ открыть. В противном случае возникнет двойное налогообложение доходов, которое может повлечь значительное снижение доходности по ценным бумагам. Например, сравним налогообложение купонного дохода по облигации Перу с купоном 7% и облигации Белоруссии с аналогичным купоном (7%).

Соглашение об избежании двойного налогообложения с Белоруссией есть, а вот с Перу такое соглашение не подписано.

Налог с купона от иностранных облигаций для российского налогового резидента будет взыматься РФ и страной происхождения дохода.

В Перу ставка налога на доход для налоговых нерезидентов составляет 30%. В Белоруссии предусмотрена ставка 10% на основании соглашения об избежании двойного налогообложения.

При этом, в случае наличия соглашения работает механизм зачета налога, уплаченного в иностранном государстве, предусмотренный ст. 232 Налогового Кодекса. Таким образом, в Белоруссии будет уплачено 10%, а в РФ будет необходимо доплатить только условно 3%.

А вот по облигациям Перу будет необходимо уплатить 30% подоходного налога Перу и 13% налога на доходы РФ. Налог в РФ будет взыматься с дохода до удержания налога в Перу.

Для более наглядного представления приведем расчеты в таблице:

Страна выпуска облигации

Вложено в пересчете на российские рубли

Ставка купона

Доход за год, руб.

Налог в РФ, %

Налог у источника, %

Ставка по соглашению, %

Сумма налога в РФ, руб.

Сумма налога в стране или по соглашению, руб.

Зачет налога возможен

Сумма чистого дохода, руб.