Дивиденды «ВТБ» в 2021 году

ПАО «ВТБ» (VTBR) — второй по величине банк в РФ с активами 18,1 трлн руб., что составляет порядка 17% капитала банковской системы страны (на начало 2021 г.). Поэтому параметры его дивидендных выплат отражают тренды развития всей банковской отрасли.

По итогам 2020 г. ключевые показатели состояния банковской системы России продемонстрировали разнонаправленную динамику.

| Показатель | Величина (трлн руб.) | Годовая динамика |

| Активы | 103,8 | +12,5% |

| Кредиты корпоративному сектору | 44,8 | +9,9% |

| Розничное кредитование | 20 | +13,5% |

| Чистая прибыль | 1,6 | −6,2% |

Рис. 1. Показатели банковского сектора РФ на конец 2020 г. Источник: Центробанк

Несмотря на рост активов и кредитования, динамика чистой прибыли сектора ушла в минус. Основные причины этого — рост резервов для покрытия рисков, а также последствия пандемии.

На таком фоне ПАО «ВТБ» продемонстрировало следующие результаты ( данные по МСФО ):

Основные причины снижения чистой прибыли и ROE:

Учитывая нормализацию обстановки, банк прогнозирует, что его чистая прибыль по итогам 2021 г. будет в диапазоне 250–270 млрд руб., а дивиденды будут выплачены в размере 50% по МСФО.

Дивидендная политика банка предполагает, что на выплаты акционерам будет направляться не менее 25% чистой прибыли по МСФО. На практике эта пропорция не всегда соблюдается: по итогам 2018 и 2019 гг. размер дивидендов составил 15% и 10% по МСФО соответственно. Но по итогам 2020 г. банк осуществит выплаты по обыкновенным акциям из расчёта 50% чистой прибыли по МСФО.

На заседании, прошедшем 23 апреля 2021 г., совет директоров ПАО «ВТБ» рекомендовал направить на дивиденды 35,65 млрд руб. Они будут распределены между тремя основными типами акций банка.

День закрытия списка акционеров ПАО «ВТБ» — 22 июня 2021 г. Последний день, когда можно купить акции «ВТБ» (тикер VTBR) для получения дивидендов, — 18 июня.

Основные параметры дивидендных выплат ПАО «ВТБ» наглядно отражены в «Календаре дивидендов».

Налоговый кодекс предусматривает стандартную ставку для дивидендов в 13% (ст. 224). При этом следует учитывать, что с 2021 г., согласно ФЗ № 372 от 23.11.20, для дивидендов свыше 5 млн руб. устанавливается ставка в 15%.

Особые ситуации, когда возможно минимизировать налоговые выплаты по дивидендам и прибыли от операций с акциями, ранее разбирались в «Открытом журнале».

Напоминаем, что для вашего удобства мы еженедельно собираем эту и другие статьи в один большой дайджест – вы сразу выбираете нужное и отсекаете лишнее. Чтобы получать такую рассылку еженедельно, просто подпишитесь на неё внизу страницы.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Мы отправим вам письмо со ссылкой

для сброса пароля

Пользователь с такой почтой не зарегистрирован

Войти с этой почтой

Регистрация

Регистрация

Регистрация

РегистрацияПомощь

Здесь вы найдёте ответы на многие вопросы по инвестированию.

Доход по ценным бумагам

Дивиденды

Купоны

Погашение облигаций

Куда приходят дивиденды и купоны

Не пропустите важные подборки

Во что и как можно инвестировать

Зачем вообще инвестировать

Если хочется начать, но лень глубоко разбираться

Что надо знать, чтобы торговать как профи

Будьте в курсе новостей Школы

Что-то пошло не так

Добро пожаловать!

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Пользователь с такой почтой не зарегистрирован

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

Согласие действует до достижения целей обработки персональных данных и может быть отозвано мной или моим представителем путём направления письменного заявления Банку по электронному адресу info@vtb.ru или направления письменного заявления Банку в любое отделение Банка в соответствии с законодательством Российской Федерации.

Вы уверены, что хотите удалить ваш вопрос?

Обзор ВТБ: недорогой российский банк с большими амбициями

ВТБ (MOEX: VTBR) — второй по активам российский банк, который работает практически на всем постсоветском пространстве. На конец 2020 года банковский бизнес компании присутствовал в 16 странах: Россия, Германия, Великобритания, Грузия, Армения, Беларусь, Казахстан, Азербайджан, Ангола, Италия, Китай, Индия, Сингапур, Болгария, Гонконг и Швейцария.

Этапы развития ВТБ

Создание. В 1990 году был учрежден Банк внешней торговли — «Внешторгбанк» — для обслуживания внешнеэкономических операций России. А уже 2 января 1991 года финансовая организация получила генеральную лицензию № 1000 на право совершения всех видов банковских операций в России. В 1994 году «Внешторгбанк» занимал 425-е место в списке тысячи наиболее капитализированных банков мира по версии The Banker.

Реорганизация. В 1997 году ЦБ РФ провел реорганизацию банка в открытое акционерное общество. В 2002 году правительство выкупило компанию у Центрального банка РФ и назначило новую команду менеджеров во главе с действующим президентом Андреем Костиным. Их цель — превратить банк в ведущий финансовый институт России.

M&A-сделки, часть 1. Чтобы выйти в лидеры российского рынка, менеджмент «Внешторгбанка» начал активно скупать конкурентов.

В 2005 году присоединили Промышленно-строительный банк Санкт-Петербурга, с помощью него «Внешторгбанк» вышел на лидирующие позиции российского рынка банковских услуг.

Как победить выгорание

Кризис. Крах мировой финансовой системы в 2008—2009 годах сильно ударил по ВТБ, котировки акций падали ниже двух копеек. Тем не менее банк даже в столь непростое время продолжал развиваться. В 2008 году ВТБ получил лицензию на ведение банковской деятельности в Китае и Индии, а также в этом году менеджмент решил консолидировать весь инвестиционный бизнес группы на базе «ВТБ Капитала».

M&A-сделки, часть 2. В 2010—2013 годах ВТБ продолжал вести агрессивную политику, скупая конкурентов, что позволило группе за три года вырасти в несколько раз: активы увеличились в 2,4 раза, а кредитный портфель — в 2,5 раза.

SPO. В 2011 году государство дополнительно разместило на бирже 10% акций ВТБ на сумму 95,7 млрд рублей. В 2013 году уже сам ВТБ провел допэмиссию в размере 102,5 млрд рублей среди частных инвесторов, в этот момент доля государства уменьшилась до 60,9%.

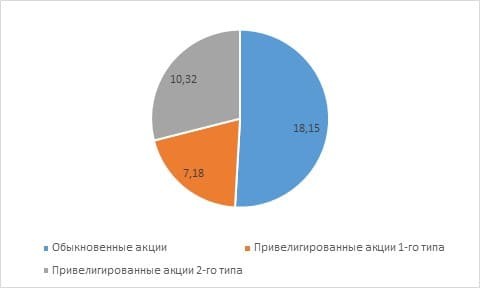

В 2014 году менеджмент банка принял решение конвертировать субординированный кредит от ВЭБ в новые привилегированные акции первого типа в пользу Минфина РФ. В 2015 году ВТБ выпустил привилегированные акции второго типа, которые разместили по закрытой подписке в пользу Агентства по страхованию вкладов в рамках программы по докапитализации банка через ОФЗ. После чего доля государства выросла до 92,2%.

Структура акционеров

У компании есть в уставном капитале акции трех типов: обыкновенные и привилегированные двух типов.

Как жить на дивиденды, если для вывода денег надо закрыть ИИС?

Не так давно я начал инвестировать. Открыл ИИС, прикупил немного ETF. Определился с целью: пенсионные накопления с дивидендной доходностью или дивидендная зарплата.

Сейчас я постепенно начал докупать дивидендные акции. И вот буквально недавно меня как молнией шарахнуло: выводить-то как я буду все эти дивиденды?

Пройдет, например, N лет, я захочу перейти на дивидендную зарплату. А как я это сделаю? Ведь если я вывожу деньги, то ИИС автоматом закрывается — и все бумаги улетают в трубу.

Я же не смогу перенести все бумаги с ИИС на брокерский счет? Остается только распродавать активы, выводить деньги, а с типом А еще и уплачивать налоги с прибыли и перезакупаться на брокерский счет?

Получается, что при крупных размерах активов лучше вообще уходить на обычный брокерский счет и получать налоговый вычет по сроку удержания акций в течение трех лет? Или, может быть, вариант с распродажей и перезакупкой не так плох, если совместить его с вычетом Б?

Буду рад, если вы расскажете, как по-человечески перейти с ИИС на дивидендную зарплату.

Иван, вывести деньги с ИИС, не закрывая счет, нельзя. Тем не менее некоторые брокеры позволяют получать купоны облигаций и дивиденды по акциям не на ИИС, а на брокерский или банковский счет. Это удобно: ИИС закрывать не придется.

Этим способом можно даже вывести часть денег с ИИС. Я разберу подробнее, как это работает. Заодно расскажу, как можно совмещать ИИС и брокерский счет и стоит ли собирать портфель только из дивидендных акций.

Как вывести деньги, не закрывая ИИС

По закону вывести деньги или ценные бумаги с ИИС без закрытия счета нельзя. Из-за этого ИИС неудобен как источник пассивного дохода.

Однако есть законный обходной путь. Некоторые брокеры, например Сбербанк и ВТБ, разрешают получать купоны по облигациям и дивиденды по акциям не на ИИС, а на внешний счет, например банковскую карту. Это не считается выводом средств и не приводит к закрытию ИИС.

С помощью купонов и дивидендов можно вывести часть денег, уже имеющихся на ИИС. Вот как это работает.

Можно купить облигации за несколько дней до выплаты купона и продать их после выплаты. На этой операции вы вряд ли что-то заработаете, зато купон поступит на банковский счет, а объем средств на ИИС уменьшится.

Или можно купить акции за несколько дней до дивидендной отсечки, а после отсечки продать их. Аналогично вы вряд ли что-то заработаете: после отсечки цена акций обычно падает примерно на размер дивидендов. Зато часть денег с ИИС через дивиденды окажется на банковском счете.

Узнайте у вашего брокера, позволяет ли он получать доход от ценных бумаг, учитываемых на ИИС, на внешний счет. Если да, проблема решена: достаточно попросить брокера зачислять купоны и дивиденды на банковский счет вместо ИИС. Так вы сможете получать пассивный доход без необходимости закрывать счет.

Если ваш брокер не разрешает так делать, то можно перейти к другому брокеру. Но предупреждаю: переводить ИИС от одного брокера к другому сложно и утомительно. У нас есть статья, где подробно описано, как это происходит.

Проще закрыть счет и открыть новый. Минус в том, что если закроете ИИС меньше чем через три года с даты открытия, то потеряете право на вычеты по нему.

Инвестиции — это не сложно

Можно ли перенести бумаги с ИИС на брокерский счет

Предположим, вы захотите вывести деньги с ИИС. Для этого надо продать активы и закрыть счет. Если это ИИС с вычетом на взнос, то есть тип А, с полученного дохода брокер удержит НДФЛ.

Однако при закрытии ИИС необязательно продавать ценные бумаги — их можно перенести на обычный брокерский счет. Когда они станут учитываться на брокерском счете, можно будет воспользоваться вычетом по сроку владения, иначе говоря, трехлетней льготой. Тогда не придется платить налог с дохода от продажи бумаг. Главное, не запутаться в датах.

Не все брокеры позволяют переносить бумаги с ИИС на брокерский счет. Уточните у вашего брокера, можно ли так сделать и что для этого требуется, а также будет ли комиссия за перенос бумаг.

Не всегда есть смысл переводить активы на брокерский счет. Это актуально, если речь идет о подорожавших паях биржевых фондов или акциях, а вот поступать так с облигациями вряд ли стоит. Основной доход от облигаций — это купоны, а не рост цены. Кроме того, можно выбрать облигации с датой погашения, примерно соответствующей дате, в которую вы планируете закрыть ИИС.

Наконец, перенос бумаг вряд ли имеет смысл, если при закрытии ИИС будет применен вычет на доход — тип Б. В таком случае можно продать бумаги перед закрытием счета, и с полученного дохода не будет удерживаться НДФЛ.

Стоит ли использовать ИИС и брокерский счет одновременно

Возможно, вам будет удобно совместить ИИС и обычный брокерский счет. Как именно распределить средства между счетами, зависит от того, сколько денег вы планируете вкладывать, в какие активы, на какой срок и на какой налоговый вычет можете рассчитывать.

Вот несколько ситуаций и то, как можно разделить деньги между разными видами счетов.

Пример 1. Предположим, у вас белая зарплата, и вы можете получать вычет на взнос, тип А, возвращая до 52 000 Р НДФЛ каждый год. В таком случае можно вносить на ИИС до 400 000 Р в год. Если брокер позволяет получать купоны и дивиденды на внешний счет, то на ИИС можно держать облигации и дивидендные акции — те бумаги, которые должны приносить пассивный доход и которые вы не будете продавать.

Остальные деньги, то есть все сверх 400 000 Р в год, можно инвестировать через обычный брокерский счет. Если надо будет продать какие-то бумаги с брокерского счета, вы сможете применить вычет по сроку владения и освободить полученный доход от НДФЛ полностью или частично, а деньги можно легко вывести.

Пример 2. Допустим, у вас нет НДФЛ для возврата. Например, вы ИП или возвращаете весь НДФЛ через имущественный вычет. Тогда можно использовать ИИС с вычетом на доход, тип Б, и обычный брокерский счет.

Если брокер не позволяет получать купоны и дивиденды на внешний счет вместо ИИС, тогда на ИИС типа Б можно держать акции и доли в фондах, чтобы доход от продажи не облагался налогом даже при краткосрочных сделках. На брокерском счете — облигации и дивидендные акции, доход от которых вы без проблем сможете выводить, а также акции и доли в фондах, которые будете держать больше трех лет.

Пример 3. Рано или поздно вы, вероятно, захотите вложить часть денег через иностранный брокерский счет. Это даст вам доступ к дополнительным инструментам, в том числе сотням ETF, платящих дивиденды.

На ИИС тогда можно будет держать облигации российских компаний и органов власти, а также акции компаний или паи фондов, которые есть на Московской и Санкт-Петербургской биржах. На иностранном брокерском счете — активы, к которым нет доступа на российских биржах.

Налоговые вычеты не действуют на бумаги, торгующиеся на иностранных биржах. Также надо самостоятельно платить налоги, а еще уведомлять налоговую об открытии счета и сообщать о движении средств.

Кроме этих трех примеров возможны и другие комбинации счетов или иное распределение средств на них. Как все организовать, зависит от ваших целей, возможностей и предпочтений.

Стоит ли инвестировать только в дивидендные акции

Предположу, что вы хотите дивидендную зарплату, чтобы не продавать акции и не беспокоиться из-за колебания их цены. Это популярный подход, но вряд ли стоит держать весь портфель в дивидендных акциях. Вот несколько причин:

Я бы ориентировался не только на дивиденды. Можно создать портфель, из которого вы будете постепенно забирать средства в виде дивидендов, купонов и денег от продажи активов.

Продавать активы психологически сложнее, но вообще нет принципиальной разницы, как вы получите доход: от продажи части ценных бумаг или в виде дивидендов. Продажа может быть даже выгоднее из-за налоговых вычетов.

Важно не слишком быстро тратить портфель. Ориентир такой. В первый год можно забрать из портфеля до 3,5—4% его стоимости. В последующие годы можно брать из него столько же, сколько и в прошлом году, каждый год увеличивая сумму на инфляцию за прошедший год.

Чтобы выйти на пенсию, нужна сумма, равная примерно 25—30 вашим годовым расходам на момент выхода на пенсию. Может требоваться больше или меньше денег. Это зависит от возраста и ожидаемой продолжительности жизни, желания оставить наследство и других факторов.

Вам могут пригодиться другие наши материалы по теме:

Жить только на дивиденды или периодически продавать небольшую часть активов — решать вам.

Что в итоге

Чтобы вывести деньги с ИИС, надо закрыть счет. Однако некоторые брокеры позволяют получать дивиденды и купоны не на ИИС, а на банковский счет. В таком случае активы на ИИС могут приносить пассивный доход и закрывать счет не придется.

При закрытии ИИС можно перенести ценные бумаги на брокерский счет, чтобы продать их там и не платить налог. У некоторых брокеров такое может быть недоступно. Кроме того, перенос бумаг не всегда имеет смысл.

Можно одновременно использовать ИИС и обычный брокерский счет. Как распределить деньги между ними и куда их вложить, зависит от многих факторов: цели инвестора, горизонта инвестирования, суммы для вложений, доступных вычетов и др.

Портфель только из дивидендных акций может оказаться неоптимальным. Кроме того, необязательно ориентироваться только на дивиденды и иные выплаты — можно постепенно продавать ценные бумаги, чтобы было на что жить. Главное — продавать активы не слишком активно, иначе капитал быстро закончится.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Ждём когда Тинькофф сделает возможным вывод дивов и купонов на банковский счёт 🤝

Дмитрий, точняк. Сейчас в поддержку написал за этот функционал раз пятый уже.

Кивнули головой))

Дмитрий, год назад менеджеру сказал в первый раз и раз в месяц напоминаю. почему тормозят?

Максим, насколько я понимаю, нужно решить много бюрократических вопросов. Я уверен, что Олег Юрич с радостью улучшил бы качество сервиса. Быть первым Брокером в РФ по число хомяков и не уметь того, что умеет банк для бабушек не комильфо. 🙄

Максим, Значит, им очень выгодно иметь Все ваши деньги.

Максим, август 2021 на носу…

Максим, потому. что все деньги, лежащие на счетах, можно крутить.

А чего вы зациклились на термине «дивиденды»? Вам нужен ежемесячный денежный поток на пенсии, правильно? Вот и научитесь работать с облигациями. Там обещанный фиксированный купон не могут отменить, как дивиденды в акциях. Стоимость облигации 100% получите обратно при гашении.

Берёте десятка два-три разных облигаций, риск уменьшается, а приток купонов на счет становится равномерным. Практически гарантированным, без лотереи с курсом акций на бирже.

Да, тоже думал о том, что преклонном возрасте можно жить не только на проценты от капитала. Если капитал оставлять некому, можно по 5-10% каждый год отщипывать от основной суммы накоплений.

Andrey, повторюсь используйте облигации с плавающим купоном, привязанным к инфляции. Проблема с инфляцией сейчас чаще всего надумана и преувеличена, скорее будет проблема с дефляцией. Но если она действительно волнует, то плавающий купон легкий выход заработать. Плюс такие облигации будут надёжней акций.

Мы отправим вам письмо со ссылкой

для сброса пароля

Пользователь с такой почтой не зарегистрирован

Войти с этой почтой

Регистрация

Помощь

Здесь вы найдёте ответы на многие вопросы по инвестированию.

Доход по ценным бумагам

Куда приходят дивиденды и купоны

Не пропустите важные подборки

Во что и как можно инвестировать

Зачем вообще инвестировать

Если хочется начать, но лень глубоко разбираться

Что надо знать, чтобы торговать как профи

Будьте в курсе новостей Школы

Что-то пошло не так

Добро пожаловать!

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Пользователь с такой почтой не зарегистрирован

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

Согласие действует до достижения целей обработки персональных данных и может быть отозвано мной или моим представителем путём направления письменного заявления Банку по электронному адресу info@vtb.ru или направления письменного заявления Банку в любое отделение Банка в соответствии с законодательством Российской Федерации.