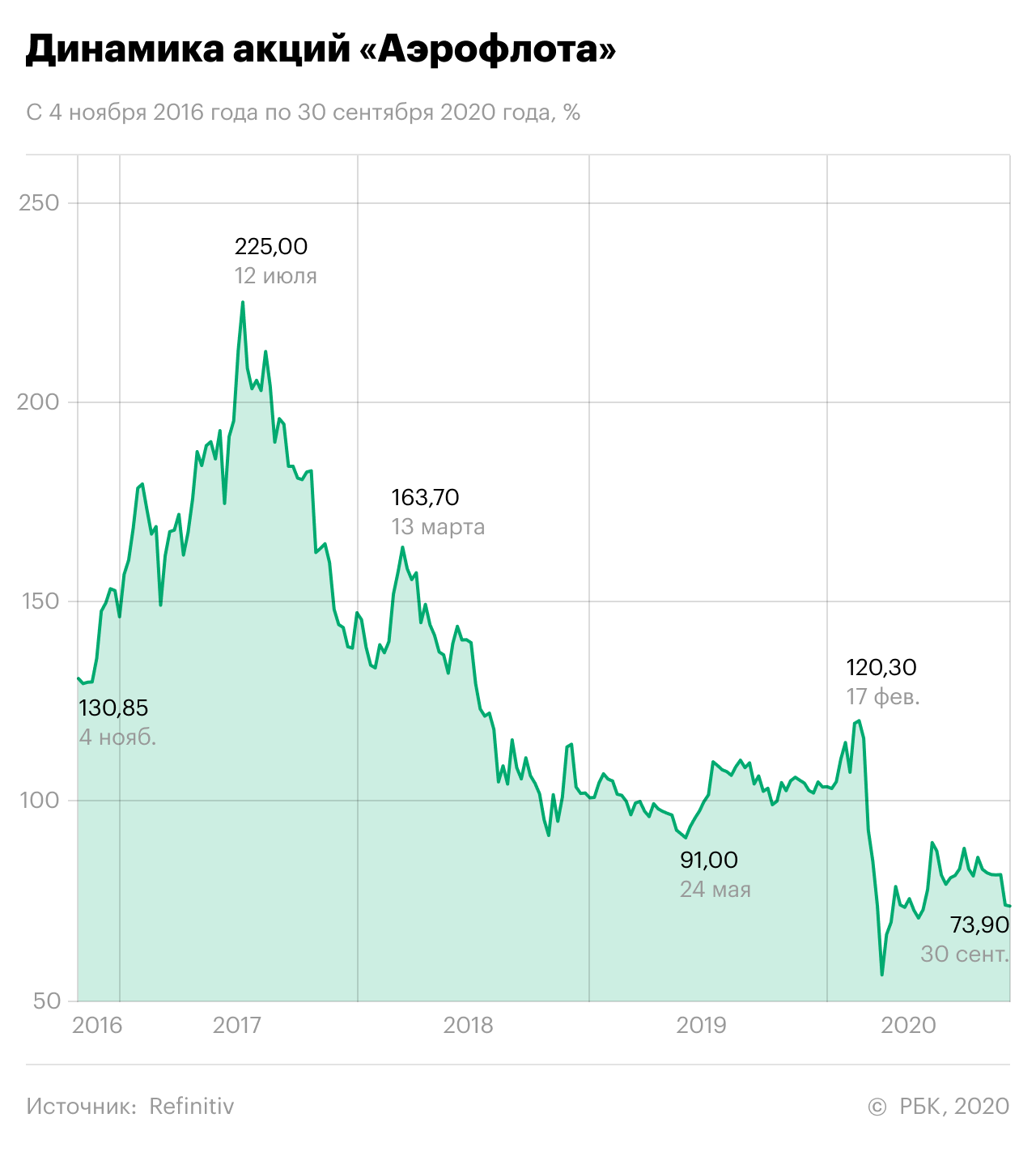

Стоимость бумаг 12 июля 2017 года: ₽225 за акцию

Стоимость сейчас: ₽69 за акцию

Причина падения: сильная перекупленность бумаг, рост цен на авиакеросин и пандемия

Перспективы: компании поможет выпуск новых акций и «Победа»

Риски: вторая волна коронавируса и большие долги

Компания «Аэрофлот» — одна из старейших авиакомпаний мира. Ей почти 100 лет. Перевозчик базируется в аэропорту Шереметьево, откуда осуществляет основные перелеты. Пять российских филиалов находятся в Санкт-Петербурге, Калининграде, Перми, Красноярске и Владивостоке.

Родоначальником «Аэрофлота» стало Российское общество воздушного флота «Добролет», которое появилось в 1923 году. В том же году открылся первый в СССР регулярный пассажирский воздушный маршрут Москва — Нижний Новгород. Перелет занимал два часа и проходил только в дневное время над железной дорогой, чтобы пилот не сбился с пути.

В 2011 году государство отдало под управление «Аэрофлота» несколько региональных компаний. Так образовалась Группа «Аэрофлот». Помимо самого «Аэрофлота», в нее входит авиакомпания «Аврора», работающая на дальневосточных направлениях, авиакомпания среднего ценового сегмента «Россия» и единственный в России классический лоукостер «Победа».

Контрольный пакет акций «Аэрофлота» — 51,17% — принадлежит государству. У институциональных инвесторов сейчас 35,7%. Еще 3,5% на балансе у госкорпорации «Ростех», 5,1% принадлежит физическим лицам, 0,1% — менеджменту компании, еще 4,3% — казначейский пакет. После выпуска новых акций, намеченного на 9 октября, эти доли будут размыты, кроме государственной. Чтобы сохранить контролирующий пакет, правительство купит дополнительно около 970 млн бумаг.

Почему упали акции «Аэрофлота»

Акции «Аэрофлота» начали резко падать в середине 2017 года. За три года котировки обвалились почти на 70%.

В 2015 году большие долги привели к банкротству главного конкурента «Аэрофлота» — авиакомпании «Трансаэро». Трудности соперника подтолкнули акции «Аэрофлота» вверх. Всего за два года — с 2015-го по 2017-й — они подорожали на 497%, до исторического максимума ₽225 на акцию.

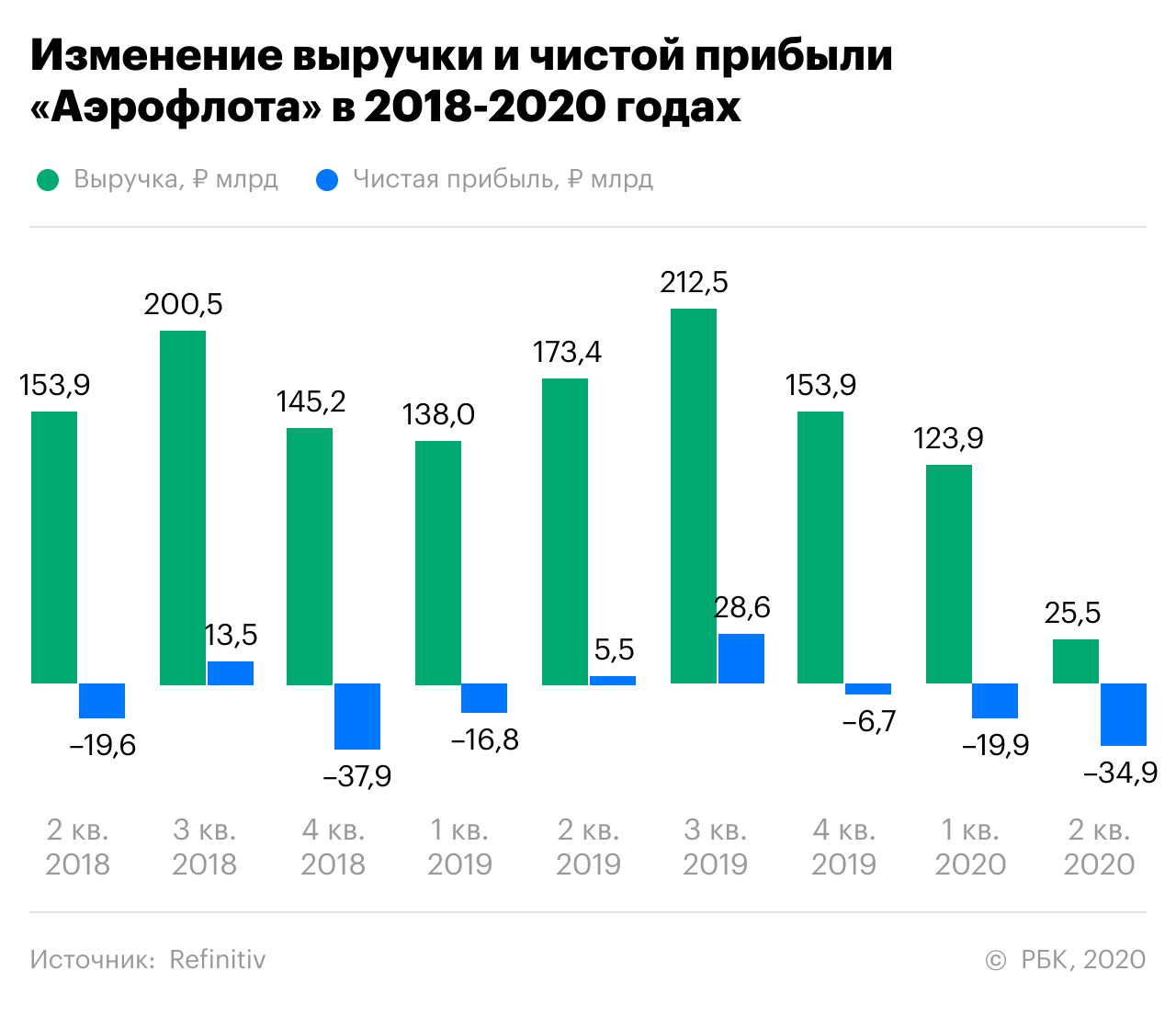

Тогда котировкам нужен был лишь триггер, который запустит падение. Им стал неудачный финансовый отчет «Аэрофлота» за девять месяцев 2017 года. За три квартала чистая прибыль перевозчика обвалилась на 38%. Вместе с ней упали ожидания инвесторов по дивидендам и котировки.

Высокие цены на авиакеросин. Падение акций усугубил начавшийся рост цен на авиакеросин — топливо дорожало вслед за ценой на нефть. Это увеличило затраты «Аэрофлота», что немедленно отразилось на финансовых результатах, а затем и акциях.

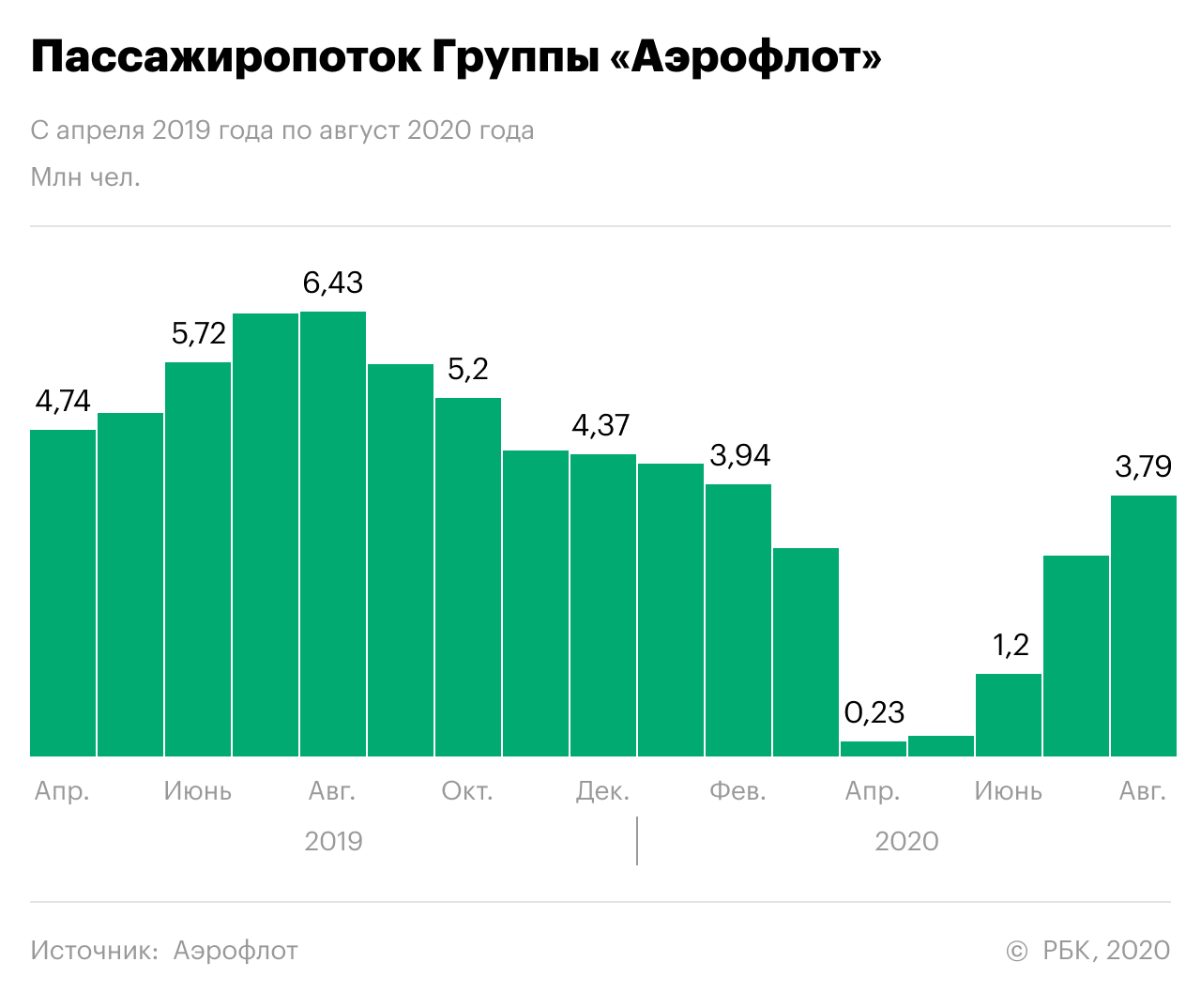

Пандемия. Следующая волна снижения в акциях пришлась на февраль-март 2020 года. Вместе с паникующим рынком акции «Аэрофлота» обвалились на 53%. Авиационная отрасль — одна из наиболее пострадавших от пандемии и жесткого карантина. В особенности из-за закрытия границ и прекращения международных перелетов.

По итогам первого полугодия 2020 года пассажиропоток в компании упал на 54,2%. Как итог — выручка снизилась на 52% по сравнению с аналогичным периодом прошлого года — до ₽149,4 млрд, а чистый убыток составил ₽58,3 млрд. Долги на конец июня выросли в четыре раза по сравнению с прошлым годом. На этом фоне акции «Аэрофлота» так и не смогли восстановиться до предкризисного уровня.

Что сыграет против «Аэрофлота»

Большие долги. По заявлению главы Сбербанка Германа Грефа, сейчас «Аэрофлоту» с трудом удается обслуживать свои долги. Представитель перевозчика Михаил Демин в ответ сказал, что группа своевременно выполняет обязательства, а слова Грефа — это «фигура речи».

Только в 2020 году авиаперевозчик привлек кредитов в общей сложности на ₽27 млрд, чтобы пережить пандемию. На 30 июня кредиты и займы «Аэрофлота» составили ₽64,4 млрд против ₽15,8 млрд годом ранее.

Вторая волна коронавируса. Восстановление «Аэрофлота» после пандемии может прервать новый всплеск заболеваемости COVID. Сейчас многие страны вновь вводят ограничения. Без сомнения, это задержит уже начавшийся было процесс возобновления международных перелетов и роста показателей.

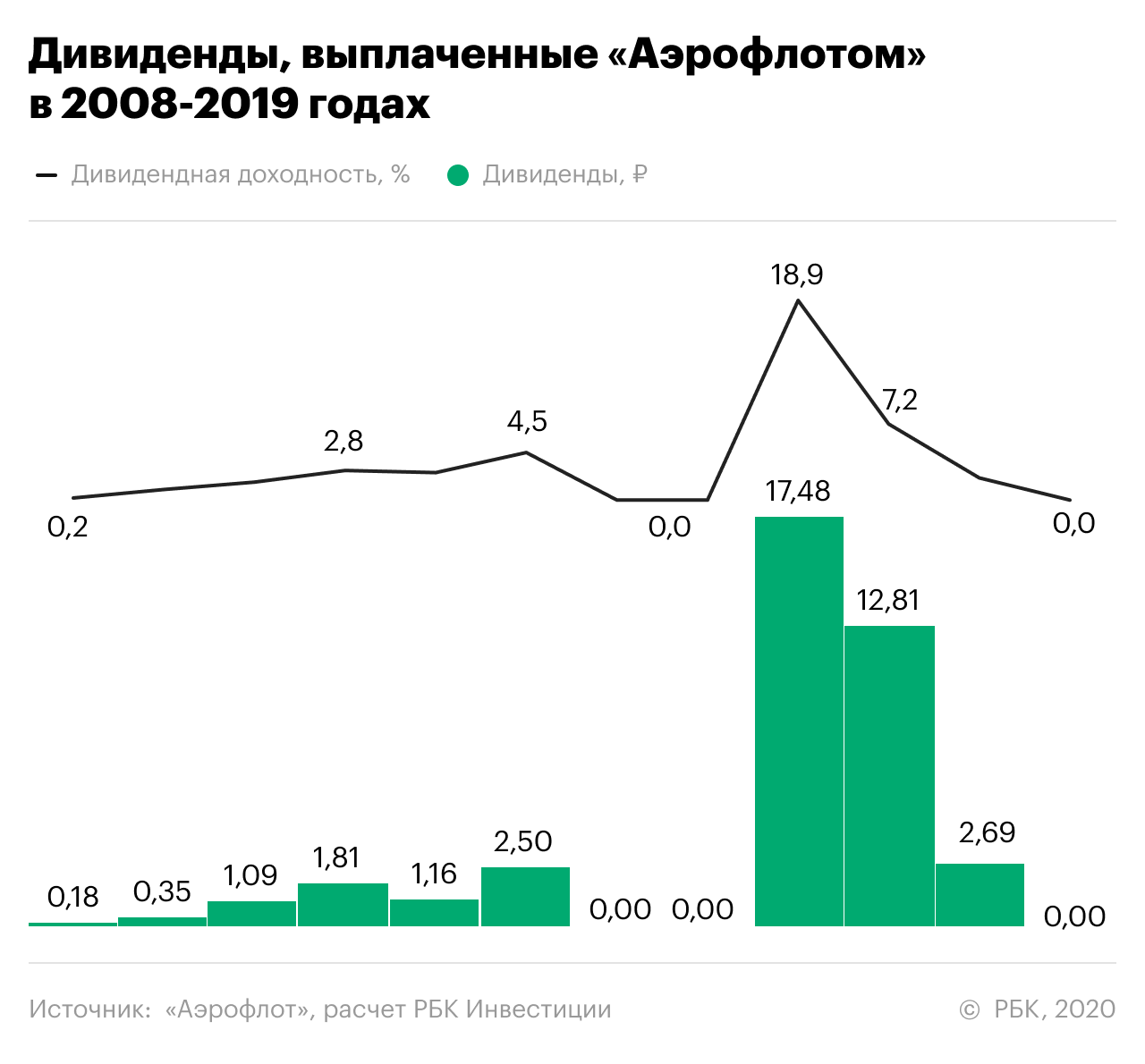

Дивиденды. С 2016 по 2018 год «Аэрофлот» выплатил акционерам 50% от чистой прибыли, хотя дивидендная политика предусматривает лишь 25% от чистой прибыли по МСФО. Однако пандемия прервала цепочку дивидендных выплат — руководство компании решило не выплачивать дивиденды за 2019 год.

По мнению руководителя аналитического департамента AMarkets Артема Деева, быстрого возвращения выплат не будет, так как восстановление авиационной отрасли займет три — пять лет. «Очевидно, что крупнейшей авиакомпании правительство окажет помощь, но о выплате дивидендов, скорее всего, стоит забыть на долгий период», — заметил он

Что поможет «Аэрофлоту»

Фокус на «Победу». Аналитик инвестиционно-финансовой компании «Солид» Дмитрий Донецкий связывает будущее «Аэрофлота» с его дочерней компанией — быстрорастущим российским бюджетным авиаперевозчиком «Победа». По его расчетам, к 2030 году 60–70% дохода группы будет составлять именно это подразделение.

Дополнительная эмиссия акций (FPO). Выпуск новых акций является спасительным для перевозчика, считает Донецкий. Авиаотрасль во всем мире оказалась под давлением, и пока восстановление идет довольно медленно. По самым оптимистичным оценкам, восстановление к уровню 2019 года займет еще полтора года. Поэтому Аэрофлот планирует привлечь деньги «с запасом», говорит он.

«Тем не менее размер допэмиссии и цена размещения акций оказались ниже ожиданий инвесторов, что окажет негативную динамику на котировки в краткосрочной перспективе», — предупреждает эксперт.

Старший вице-президент ВТБ Владимир Потапов считает, что перспективы у акций «Аэрофлота», несомненно, есть. «Индекс MSCI World уже полностью отыграл падение и даже вышел в положительную зону, тогда как индекс мировых авиаперевозчиков MSCI World Airlines с начала года потерял 49%. В перспективе это сулит почти двукратный рост в случае полного восстановления котировок», — сказал эксперт.

Акции «Аэрофлота» подойдут долгосрочным инвесторам, говорят аналитики. «В связи с усилением заболеваемости COVID-19 снижается вероятность полного возобновления международного сообщения до конца года. Не исключено, что это произойдет не ранее второго квартала 2021 года», — рассуждает начальник управления операций на российском рынке инвесткомпании «Фридом Финанс» Георгий Ващенко.

Потапов отмечает, что датой отсчета для восстановления отрасли можно считать появление вакцины. Если она будет доступна к концу 2020 года, то на полномасштабное снятие ограничений и восстановление международного авиасообщения можно рассчитывать лишь в 2021 году. Полное же восстановление мировой авиаотрасли продлится вплоть до 2024 года, говорит он.

Принять участие в размещении акций «Аэрофлота» может любой желающий: заявки принимаются до 16:00 мск 8 октября, входной порог — всего десять акций. Если будет собрано нужное количество заявок на размещение, то их прием может быть завершен досрочно. Мы написали подробную инструкцию, как это сделать

Аэрофлот акции

Авиакеросин на бирже ставит новые ценовые рекорды

Цена авиакеросина на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) по территориальному индексу Европейской части России в пятницу выросла на 0,15%, до 58 522 рублей за тонну, чуть превысив прошлый рекорд от 17 ноября в размере 58 519 рублей.

Авто-репост. Читать в блоге >>>

Минтранс отказался от идеи проверять QR-коды при покупке авиабилетов

👉 При покупке билетов на авиационный транспорт россиянам не нужно будет предъявлять QR-код. Проверять его будут только перед регистрацией на рейс

👉 В случае отсутствия QR-кода перевозчик расторгнет с клиентом договор и должен будет в течение 30 дней вернуть стоимость билета

Авто-репост. Читать в блоге >>>

✈️ЛЕТИ, НО НЕ СЕЙЧАС

Новый вариант COVID-19 («омикрон») вносит неопределенность и ставит под угрозу прогнозы по восстановлению пассажиропотока в 2022 г. Мы начинаем анализ эмитента с рейтинга «Держать», справедливая цена 70 руб./акц. (12 мес.). Международные перевозки в России могут восстановиться позже, чем в других странах, в связи с задержкой признания вакцины «Спутник V» за рубежом и вводом QR-кодов. Оценка Аэрофлота по мультипликатору EV/EBITDA на 2022 г. на уровне 5,2 близка к турецким компаниям-аналогам и подразумевает 7%-ную премию к историческому значению мультипликатора. Соотношение риска и доходности по акциям Аэрофлота сейчас не выглядит привлекательным, и наш рейтинг по ним — «Держать».

«Омикрон» — глобальная угроза для авиатрафика.

![]()

Более репрезентативное, на наш взгляд, сравнение с еще не искаженными пандемией результатами за 3К19 свидетельствует о дальнейшем сокращении в нынешнем году отставания по операционным и финансовым показателям. Пассажирооборот за 3К21 (RPK) был на

27% ниже уровня 3К19, а выручка и EBITDA оказались соответственно на

Опубликованная отчетность подтверждает наш позитивный взгляд на инвестиционный профиль «Аэрофлота» в свете структурного роста внутренних перевозок и постепенного восстановления международных. Мы по-прежнему считаем, что отставание по совокупному объему перевозок от уровня 2019 г. исчезнет в 2023 г. Однако темпы восстановления и динамика акций будут по-прежнему зависеть от эпидемической ситуации в мире, что в краткосрочной перспективе усиливает неопределенность. На данный момент мы полагаем, что по акциям «Аэрофлота» не следует ожидать дивидендов ранее, чем за 2022 г. (с выплатой в 2023 г.), а на размер последних может повлиять увеличение количества акций в связи с рекапитализацией компании, имевшей место в 4К20.

Гончаров Игорь

«Газпромбанк»

Авто-репост. Читать в блоге >>>

📈Аэрофлот растёт на 4%, инвесторы больше не боятся «омикрон»

📈Аэрофлот +4% Некоторые аналитики полагают, что серьезного экономического спада, как в прошлом году, удастся избежать, поскольку в этот раз больше людей вакцинированы от COVID-19. А в минздраве считают, что имеющиеся вакцины от коронавирусной инфекции должны предотвращать тяжелое течение заболевания и летальный исход при заражении новым штаммом «омикрон»💪

Авто-репост. Читать в блоге >>>

![]()

Группа Аэрофлот представила финансовую отчетность по МСФО по итогам 3 кв. и 9 мес. 2021 года. Сильный спрос на внутренние авиаперевозки и рост цен на авиабилеты смогли поддержать финансовый результат компании, в результате чего компания впервые с начала пандемии получила чистую прибыль.

Выручка компании за отчетный период выросла на 97% г/г, составив 167,1 млрд руб. Рост показателя произошел на фоне восстановления внутреннего пассажиропотока, который вырос на 33% г/г и на 27,4% по сравнению с аналогичным периодом 2019 года. Международные авиаперевозки выросли в 5 раз г/г, однако остаются значительно ниже докризисного уровня. Другим фактором роста пассажиропотока стало увеличение занятости кресел.

EBITDA компании выросла на 169% г/г, что также объясняется восстановлением объемов перевозки пассажиров. Уверенный рост показателя отмечается третий квартал подряд. При этом рентабельность EBITDA составила 32,4%, что лишь на 2% ниже докризисного уровня.

Авто-репост. Читать в блоге >>>

![]()

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго

zzznth, Со Сбером согласен. тем более по прогнозу ВТБ Капитал могут повысить за 2021 г. до 60% от чистой прибыли на дивиденты. за 2020 г. было 56% За 2-3 года чистая прибыль у Сбера по прогнозу может достигнуть 1.5 трлн.Р. Газпром рисковано. нестабильная и ненадёжная бумага сильно зависящая от ценовой и внешнеполитической конъюнктуры.

Андреев Витя, а аэрофлот надежней и стабильней газпрома?))

Михаил Titov, вот-вот :)))

я там готов поверить в тезис, что американ эирлайнс (условно) имеет меньше рисков чем ГП. По крайней мере они совсем иные..

Но вот сравнивая аэро и ГП, у второго рисков куда меньше

zzznth, Вполне возможно и Аэрофлот ломанётся в 3 раза через 5 лет. многие не забыли, как он взлетел с 40 Р. до 200 Р.

![]()

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго

zzznth, Со Сбером согласен. тем более по прогнозу ВТБ Капитал могут повысить за 2021 г. до 60% от чистой прибыли на дивиденты. за 2020 г. было 56% За 2-3 года чистая прибыль у Сбера по прогнозу может достигнуть 1.5 трлн.Р. Газпром рисковано. нестабильная и ненадёжная бумага сильно зависящая от ценовой и внешнеполитической конъюнктуры.

Андреев Витя, а аэрофлот надежней и стабильней газпрома?))

Михаил Titov, вот-вот :)))

я там готов поверить в тезис, что американ эирлайнс (условно) имеет меньше рисков чем ГП. По крайней мере они совсем иные..

Но вот сравнивая аэро и ГП, у второго рисков куда меньше

Эх, интересно как там дела у «я вам не Маринка»?

Такие графики красивые чертила в рост, загляденье.

Теперь наверное в других акциях зажигает. С тем же уровнем ЧСВ =)

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго

zzznth, Со Сбером согласен. тем более по прогнозу ВТБ Капитал могут повысить за 2021 г. до 60% от чистой прибыли на дивиденты. за 2020 г. было 56% За 2-3 года чистая прибыль у Сбера по прогнозу может достигнуть 1.5 трлн.Р. Газпром рисковано. нестабильная и ненадёжная бумага сильно зависящая от ценовой и внешнеполитической конъюнктуры.

Андреев Витя, а аэрофлот надежней и стабильней газпрома?))

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго

zzznth, Со Сбером согласен. тем более по прогнозу ВТБ Капитал могут повысить за 2021 г. до 60% от чистой прибыли на дивиденты. за 2020 г. было 56% За 2-3 года чистая прибыль у Сбера по прогнозу может достигнуть 1.5 трлн.Р. Газпром рисковано. нестабильная и ненадёжная бумага сильно зависящая от ценовой и внешнеполитической конъюнктуры.

![]()

![]()

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго

Четыре новых хаба и 100 млн пассажиров. Куда пойдут акции «Аэрофлота»

«Аэрофлот», одна из 20 крупнейших авиаперевозчиков мира по количеству пассажиров, решил создать новые пересадочные хабы. Так называют большие аэропорты, специально приспособленные для транзитных пассажиров. Расписание рейсов в хабах составлено так, что далеко летящим людям удобно пересаживаться с одного рейса на другой.

В планах «Аэрофлота» три региональных хаба в Сочи, Екатеринбурге, Новосибирске и один международный в Красноярске. Он мог бы стать место пересадки для пассажиров, летящих из Китая в Европу и обратно. На текущий момент основным аэропортом для авиакомпании является московское «Шереметьево».

Из Европы в Китай и обратно

Международный хаб в аэропорту Красноярска будет интересен китайским туристам, так как находится примерно на половине пути из Китая в крупные города Европы. У российского авиаперевозчика есть преимущества в транзитном сегменте Европа-Азия, так как он предлагает рейсы до трех часов короче, чем конкуренты на этих маршрутах.

Второе преимущество «Аэрофлота» — более низкие цены, так как меньшее время полета позволяет компании экономить на топливе. Российский авиаперевозчик планирует увеличить международные транзитные перевозки с 5 млн пассажиров в прошлом году до 10-15 млн к 2023 году.

Внутренние перелеты по России

1 ноября совет директоров «Аэрофлота» одобрил новую стратегию развития компании. Новая стратегия была принята после того, как группа досрочно достигла целей своей предыдущей цели, поставленной к 2025 году. Теперь региональный поток пассажиров планируется увеличить с 7 млн человек в 2017 году до 19 млн в 2023 году.

Помимо открытия новых хабов «Аэрофлот» планирует увеличить долю самолетов российского производства в авиапарке. К 2026 году авиаперевозчик будет эксплуатировать 200 самолетов SSJ-100 и МС-21.

В прошлом году группа перевезла 50,1 млн пассажиров, а к 2023 авиаперевозчик планирует увеличить пассажиропоток до 100 млн пассажиров. Основной вклад в этот рост внесет лоукостер «Победа», который к 2023 году будет ежегодно перевозить 25–30 млн человек, расчитывают в компании. По оценкам «Аэрофлота», к этому момент российский авиарынок может вырасти до 189 млн человек, и компания будет занимать более половины.

Чего ждать от акций

Из-за роста расходов на топливо и аэронавигацию, увеличения расходов на аэропортовые сборы и наземное обслуживание чистая прибыль «Аэрофлота» по РСБУ за третий квартал снизилась на 7,4%, до 22,8 млрд руб. Новая стратегия позволит группе выйти на новый уровень операционной эффективности и достичь высоких финансовых результатов.

Аналитики «Ренессанс Капитала» повысили рекомендацию и целевую цену по акциям «Аэрофлота». Эксперты прогнозируют, что в ближайший год котировки авиакомпании могут вырасти на 11,9%, до 111 руб. за бумагу.

Вопросы аналитикам по тегу «акции Аэрофлота»*

Здравствуйте, какие перспективы по бумагам Аэрофлота?

Сложно представить, что в ближайшее время бумаги будут показывать более сильную динамику, чем рынок в целом. И хотя отчетность по итогам III квартала была сильной, все-таки сейчас имеет место высокая степень неопределенности из-за нового штамма и глобальных ограничений. Вообще никто не знает точно, как будет развиваться ситуация. В связи с этим акции авиаперевозчиков могут не пользоваться повышенным спросом некоторое время. Но если даже отбросить фактор пандемии, то текущая оценка бумаг, на мой взгляд, не выглядит чрезмерно заниженной.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Учитывая снижение интереса к акциям авиаперевозчиков в связи с новыми штаммами, бумаги Аэрофлота вряд ли будут выглядеть сильнее рынка. Допускаю спуск в область 57–60 руб. Каких-то интересных идей в бумагах пока не наблюдается.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте.Ваш прогноз по акциям аэрофлота на 2022 год?спасибо.

По Аэрофлоту умеренные ожидания. Смотря на график акций компании, стоит всегда учитывать, что его левая часть предполагала в два раза меньше акций, чем стало после допэмисии. Подъем выше 80–90 руб. даже вместе с восстановлением международного сообщения, на мой взгляд, в ближайшие месяцы пока выглядит маловероятным. Дивидендов я бы не ждал как минимум до лета 2023 г.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день. Какое у Вас мнение об акциях Аэрофлот на горизонте года, а так же ожидания по дивидендам. Спасибо.

По Аэрофлоту умеренные ожидания. Смотря на график акций компании, стоит всегда учитывать, что его левая часть предполагала в два раза меньше акций, чем стало после допэмисии. Подъем выше 80–90 руб. даже вместе с восстановлением международного сообщения, на мой взгляд, в ближайшие месяцы пока выглядит маловероятным. Дивидендов я бы не ждал как минимум до лета 2023 г.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Итог матча Обе компании интересны в плане разбора, у обеих есть явно выраженные сильные стороны. Аэрофлот — более ликвидная и зрелая бумага, да и сама компания на пару лет старше американской. У нее выше текущие темпы роста выручки и акций, а также больше историческая дивидендная доходность и ниже ценовые мультипликаторы. Delta — крупнее и эффективнее. По итогам предыдущего квартала она уже вышла в плюс по прибыли, став первым из больших авиаперевозчиков, справившимся с последствиями пандемии. У нее шире подушка ликвидности, ниже зависимость от локдаунов и более предсказуемые собственники. По сумме очков выигрывает Delta. Здравствуйте! для полноты исследования) можете дать прогноз ( особенно в контексте последнего абзаца) о ценах акций этих компаний в среднесрочной ну и долгосрочной перспективах? спасибо за уделенное внимание.

С уважением,

БКС Экспресс, Василий Карпунин

Доброго вам дня. Расскажите что по поводу аэрофлота? И топливного кризиса в европе?

Мы видим более медленное восстановление зарубежных перелетов, чем ожидалось в начале года, тем не менее, внутренние перевозки уже близки к допандемийным значениям, обеспечивая поддержку финансовым результатам компании. В то же время рост топливных цен оказывает давление на рентабельность. 2021 г. компания, вероятно, закончит с убытком. На долгосрочном горизонте лишь умеренно положительный взгляд по бумагам. При этом многое будет зависеть от скорости восстановления международных полетов. В ближайшее время в базовом сценарии может сохранить актуальность устоявшийся боковой коридор. С технической точки зрения его нижняя граница расположена в широкой области 63–66 руб. Верхняя граница — около 74–75 руб.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Скажите пожалуйста ожидается ли рост акций Аэрофлота в ближайшее время?

Мы видим более медленное восстановление зарубежных перелетов, чем ожидалось в начале года, тем не менее, внутренние перевозки уже близки к допандемийным значениям, обеспечивая поддержку финансовым результатам компании. В то же время рост топливных цен оказывает давление на рентабельность. 2021 г. компания, вероятно, закончит с убытком. На долгосрочном горизонте лишь умеренно положительный взгляд по бумагам. При этом многое будет зависеть от скорости восстановления международных полетов. В ближайшее время в базовом сценарии может сохранить актуальность устоявшийся боковой коридор. С технической точки зрения его нижняя граница расположена в широкой области 63–66 руб.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Утро доброе что вы думаете об Аэрофлота в долгосрок?

Мы видим более медленное восстановление зарубежных перелетов, чем ожидалось в начале года, тем не менее, внутренние перевозки уже близки к допандемийным значениям, обеспечивая поддержку финансовым результатам компании. В то же время рост топливных цен оказывает давление на рентабельность. 2021 г. компания, вероятно, закончит с убытком. На долгосрочном горизонте лишь умеренно положительный взгляд по бумагам. При этом многое будет зависеть от скорости восстановления международных полетов. Рост в сторону 75–80 руб. в следующем году вполне возможен.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день. Чего ожидать от Аэрофлота?

С одной стороны, ожидания роста пассажиропотока должно постепенно возвращать интерес участников рынка к акциям. При этом компанию сложно назвать недооцененной, особенно с учетом прошедшей допэмиссии и отсутствия дивидендных перспектив в ближайшие годы. Акции Аэрофлота, на мой взгляд, могут подходить для краткосрочных торговых операций. Что касается тактики «купил и держи», то нет уверенности. что на горизонте года мы увидим опережающую динамику относительно того же индекса МосБиржи. С декабря прошлого года актуален боковик 64–75 руб. Такая картина, вероятно, пока сохранится.

С уважением,

БКС Экспресс, Василий Карпунин

Когда можно ждать начало роста в бумагах Аэрофлота. Позитивные сдвиги очевидны, но бумага не растёт. А все хорошие новости отыгрываются и затем снова падение.

Ожидания роста пассажиропотока и открытие все новых стран постепенно возвращает интерес участников рынка к акциям. Ближайший ориентир — это район 75–75,5 руб. Компанию сложно назвать недооцененной, особенно с учетом прошедшей допэмиссии и отсутствия дивидендных перспектив в ближайшие годы. Однако и причин для устойчивого снижения котировок с обновлением минимумов сейчас нет, учитывая нормализацию ситуации. Акции Аэрофлота, на мой взгляд, могут подходить для краткосрочных торговых операций. Что касается принципа «купил и держи», то нет уверенности. что на горизонте года мы увидим опережающую динамику относительно того же индекса МосБиржи.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Ваш мнение по акциям Аэрофлота от текущих уровней?

В бумагах авиаперевозчика на этой неделе прошел очередной бычий импульс. Ожидания роста пассажиропотока и открытие все новых стран постепенно возвращает интерес участников рынка к акциям. Ближайший ориентир — это район 75–75,5 руб. Компанию сложно назвать недооцененной, особенно с учетом прошедшей допэмиссии и отсутствия дивидендных перспектив в ближайшие годы. Однако и причин для устойчивого снижения котировок с обновлением минимумов сейчас нет, учитывая нормализацию ситуации. Акции Аэрофлота, на мой взгляд, могут подходить для краткосрочных торговых операций. Что касается принципа «купил и держи», то нет уверенности. что на горизонте года мы увидим опережающую динамику относительно того же индекса МосБиржи.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Да, рост цен на авиатопливо естественным образом сказывается на себестоимости перелетов. Компания вынуждена перекладывать эти издержки на потребителей, что влияет на спрос. Однако в моменте мы видим параллельное укрепление курса рубля, что частично сглаживает негативный эффект от роста долларовых цен на нефть.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте, не могли бы вы объяснить, чем в прошлом был вызван резкий рост дивидендов Аэрофлота в 2017-2018 годах (с 2,4 руб до 17,4 и потом до 12,8), и следующим падением в 2019 до 2,6 руб? Можно ли рассчитывать на возвращение к таким высоким дивидендам на горизонте 5-10 лет, если придерживаться оптимистичного сценария с победой коронавируса и восстановлением бизнеса Аэрофлота?

Тогда для компании сложилась благоприятная конъюнктура: укрепился рубль, ушел с рынка Трансаэро. Компания перешла к выплате 50% от чистой прибыли. Затем ситуация существенно ухудшилась за счет ослабления рубля и роста стоимости авиатоплива. До середины 2023 г. я полагаю вообще не будет дивидендов. Более того учитывая ситуацию в отрасли, допускаю, что для Аэрофлота в будущем при получении прибыли (по итогам 2022 г.) даже может быть сделано исключение в плане выплаты 50% чистой прибыли. Сейчас точные прогнозы на эту тему сложно делать, учитывая тот факт, что авиаперевозки еще далеко не полностью восстановлены.

С уважением,

БКС Экспресс, Василий Карпунин

Какая справедливая цена Аэрофлота с учетом выпуска новых акций и в сравнении с другими мультипликаторами в среднем по отрасли?На данный момент?И на момент снятия ограничений?

Каких-то очевидных краткосрочных драйверов для сильного роста не появляется. Могу ошибаться, но судя по динамике и общему фону вокруг авиаотрасли риски сползания котировок в сторону 60 руб. достаточно высокие. Перспективы на горизонте 1-2 года сильно зависят от скорости открытия границ. Пока этот процесс идет очень медленно, что негативно для Аэрофлота. При этом существенно выше 80–90 руб. в перспективе 12 мес. подняться будет крайне сложно. Пока сдержанный взгляд по бумагам.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Каков ваш прогноз по Аэрофлоту на срок 1-2 года,

Каких-то очевидных краткосрочных драйверов для сильного роста не появляется. Могу ошибаться, но судя по динамике и общему фону вокруг авиаотрасли риски сползания котировок в сторону 60 руб. достаточно высокие. Перспективы на горизонте 1-2 года сильно зависят от скорости открытия границ. Пока этот процесс идет очень медленно, что негативно для Аэрофлота. При этом существенно выше 80–90 руб. подняться будет крайне сложно. Пока сдержанный взгляд по бумагам.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте.Закончится пандемия откроются ависообщения в полном объеме до каких отметок может вырасти аэрофлот за 5лет.Спасибо

Если берем оптимистичный сценарий, то возврат к 90-110 руб. выглядит вполне допустимым на таком длинном горизонте. Кратного увеличения капитализации не жду. Стоит помнить, что компания проводила огромную допэмиссию, так что на прежние рекорды в районе 200 руб. ориентироваться вообще не стоит.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте. Вопрос В.Карпунину. Где видите сильную поддержку у Аэрофлота? Хотел купить на долгосрок. Какого уровня стоит дождаться?

В конце прошлой недели акции отскочили, однако уверенности в том, что это движение перерастет в полноценный восходящий тренд сейчас нет. Драйверов для притока крупных инвесторов пока недостаточно. О по-настоящему сильных технических поддержках, на мой взгляд, можно говорить в районе 60 руб.

Не является индивидуальной инвестиционной рекомендацией.

С уважением,

БКС Экспресс, Василий Карпунин

Здравствуйте.Есть шанс на востановление акций аэрофлот среднесрочно.Спасибо

Каких-то очевидных краткосрочных драйверов для сильного роста не появляется. Могу ошибаться, но судя по динамике и общему фону вокруг авиаотрасли риски сползания котировок в сторону 60 руб. достаточно высокие. Не добавляют участникам рынка оптимизма сообщения о том, что в правительстве идет работа над стратегией стабилизации финансового положения «Аэрофлота», возможно привлечение средств на внешних рынках. Об этом пишет Интерфакс со ссылкой на замминистра финансов Алексея Моисеева. По его словам, вопрос о снижении госдоли в Аэрофлоте ниже 50% сейчас не стоит, но вновь приобретенные 7% акций будут проданы в будущем. Сегодня бумаги отскакивают, но вернуться выше области 70–71,5 руб. будет сложно в ближайшие недели.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Акции Аэрофлота вновь отправляются на мартовские минимумы? Вроде бы шла речь о том, что снижение с уровня 70 рублей маловероятно.

Каких-то очевидных краткосрочных драйверов не появляется. Могу ошибаться, но судя по динамике и общему фону вокруг авиаотрасли риски сползания котировок в сторону 60 руб. достаточно высокие. не добавляют участникам рынка оптимизма сообщения о том, что в правительстве идет работа над стратегией стабилизации финансового положения «Аэрофлота», возможно привлечение средств на внешних рынках. Об этом пишет Интерфакс со ссылкой на замминистра финансов Алексея Моисеева. По его словам, вопрос о снижении госдоли в Аэрофлоте ниже 50% сейчас не стоит, но вновь приобретенные 7% акций будут проданы в будущем.

С уважением,

БКС Экспресс, Василий Карпунин

Добрый день! Могли бы вы дать прогноз по бумаге aflt Аэрофлот до конца года? Стоит ли ждать уровня 80-90р? Или, напротив, есть негативные ожидания? Спасибо!

Негативные ожидания во многом уже заложены в цену. Причин для существенного подъема пока не вижу, но в случае нормализации ситуации в отрасли и активного восстановления авиаперевозок во II полугодии в бумаги Аэрофлота может начать заранее закладываться сценарий возврата к прибыли. В таком случае рост к 80 руб. вполне возможен. Но о каком-то существенном подъеме выше 90–100 руб. говорить сейчас не приходится на горизонте года.

С уважением,

БКС Экспресс, Василий Карпунин

Зарегистрируйтесь

в БКС Экспресс

Рекомендованные новости

Главное за неделю. Продай, купи, спи

Акции Oracle взлетели к максимумам. Разбираем отчет

Американская экономика: ключевые факторы 2022

5 самых ярких сделок M&A на российском рынке в 2021

Как Магнит будет работать с Wildberries

Илон Маск продолжает продавать акции. А что Tesla?

Он как Тинькофф, но на 7 лет моложе. Новая банковская фишка на рынке

Акции Costco растут после отчета. Какие перспективы?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.