Газпром — мечты сбываются. Считаем прибыль и дивиденды!

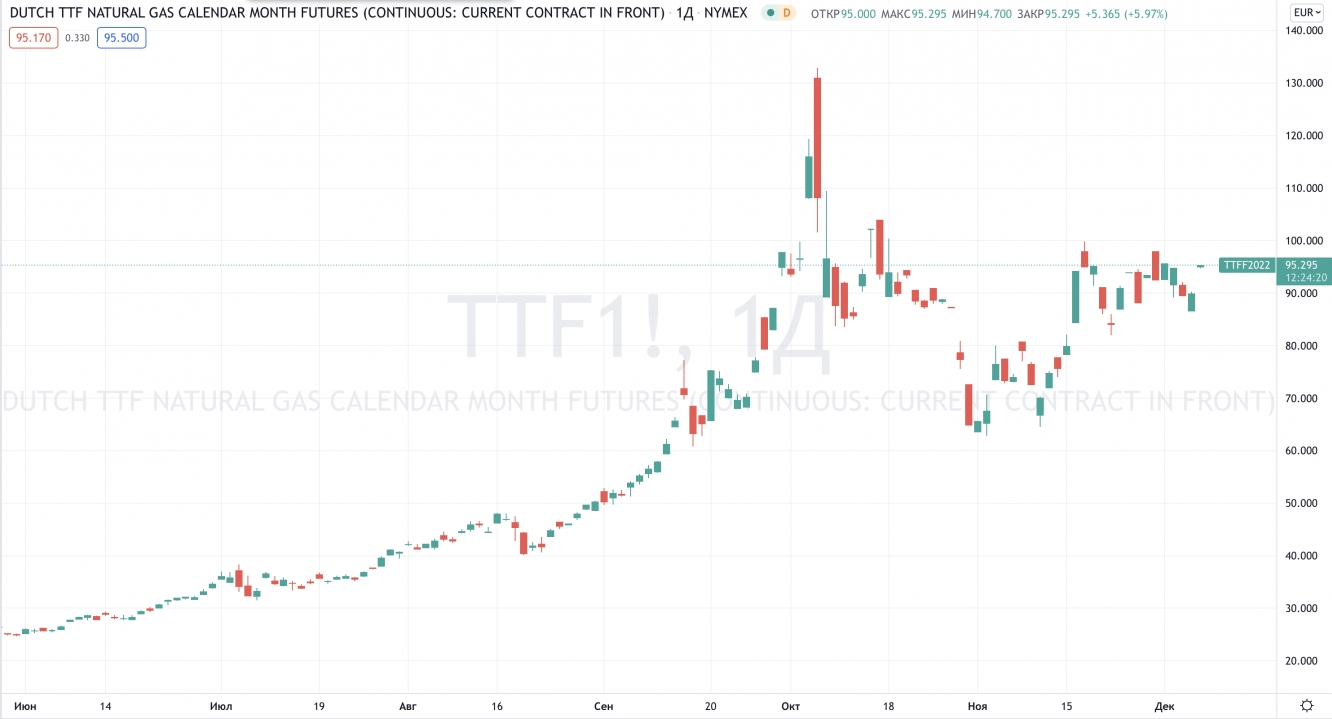

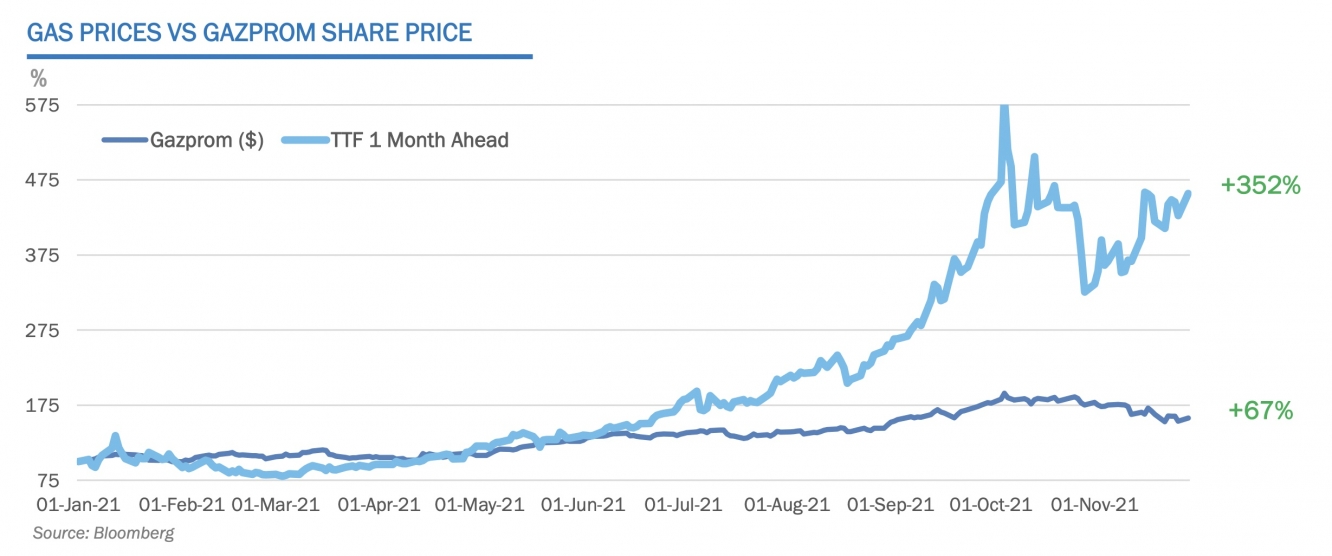

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

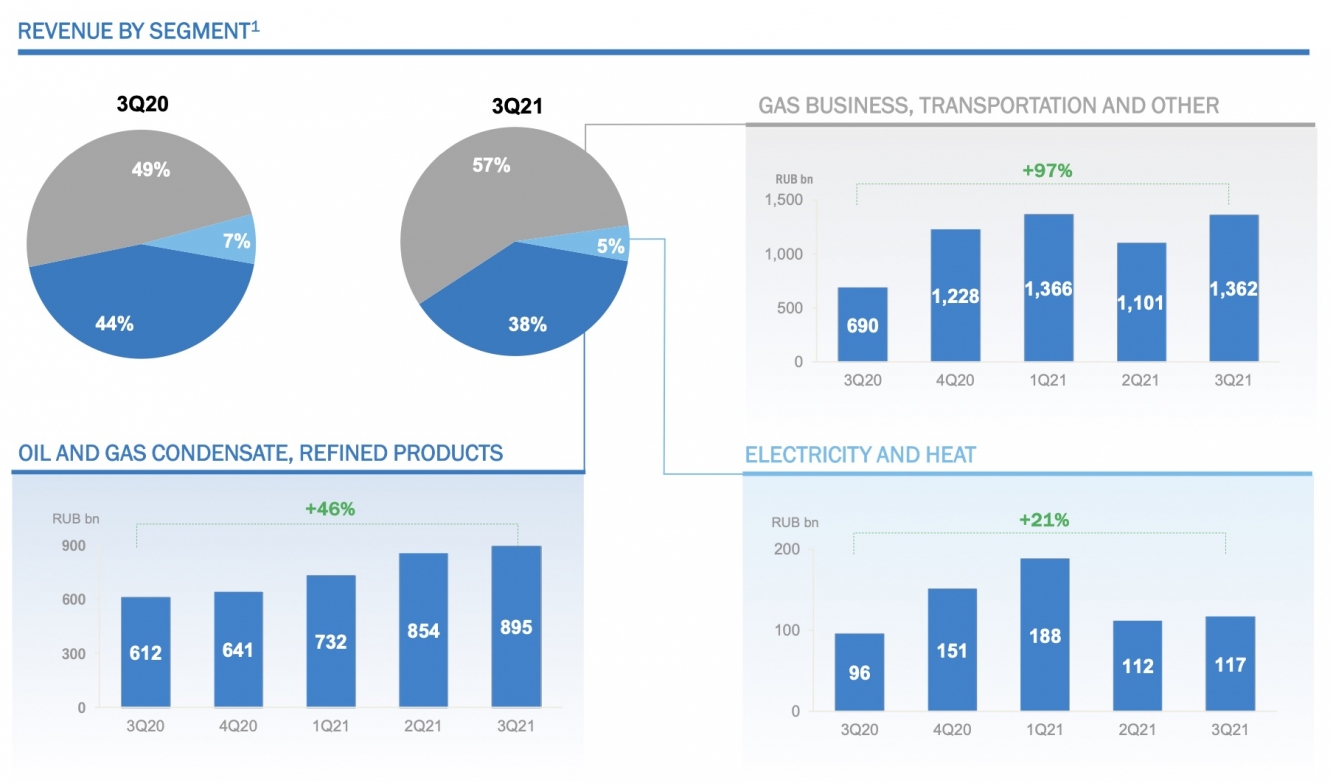

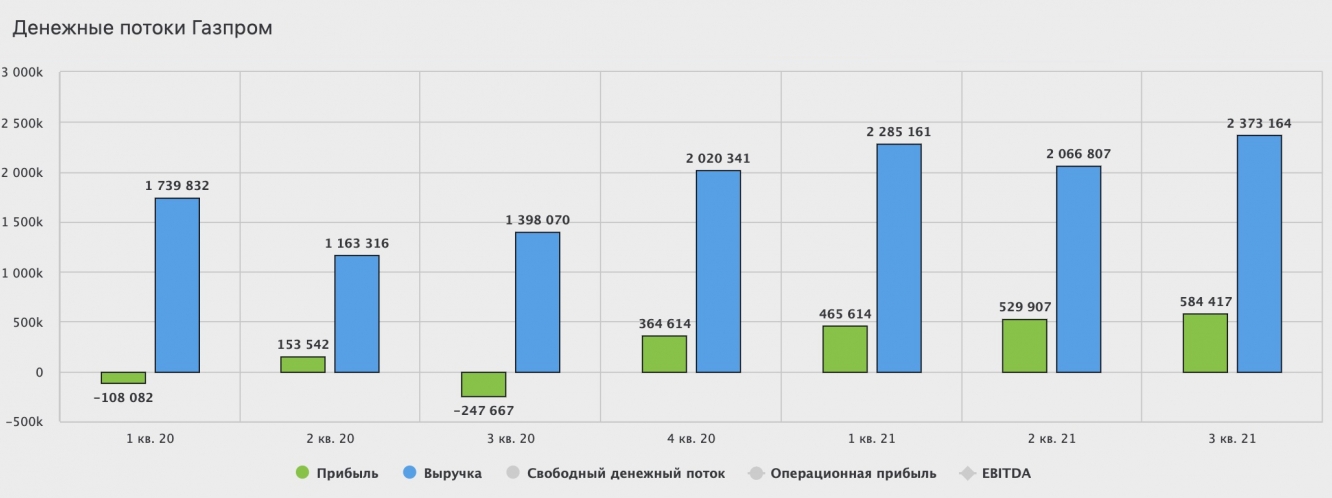

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

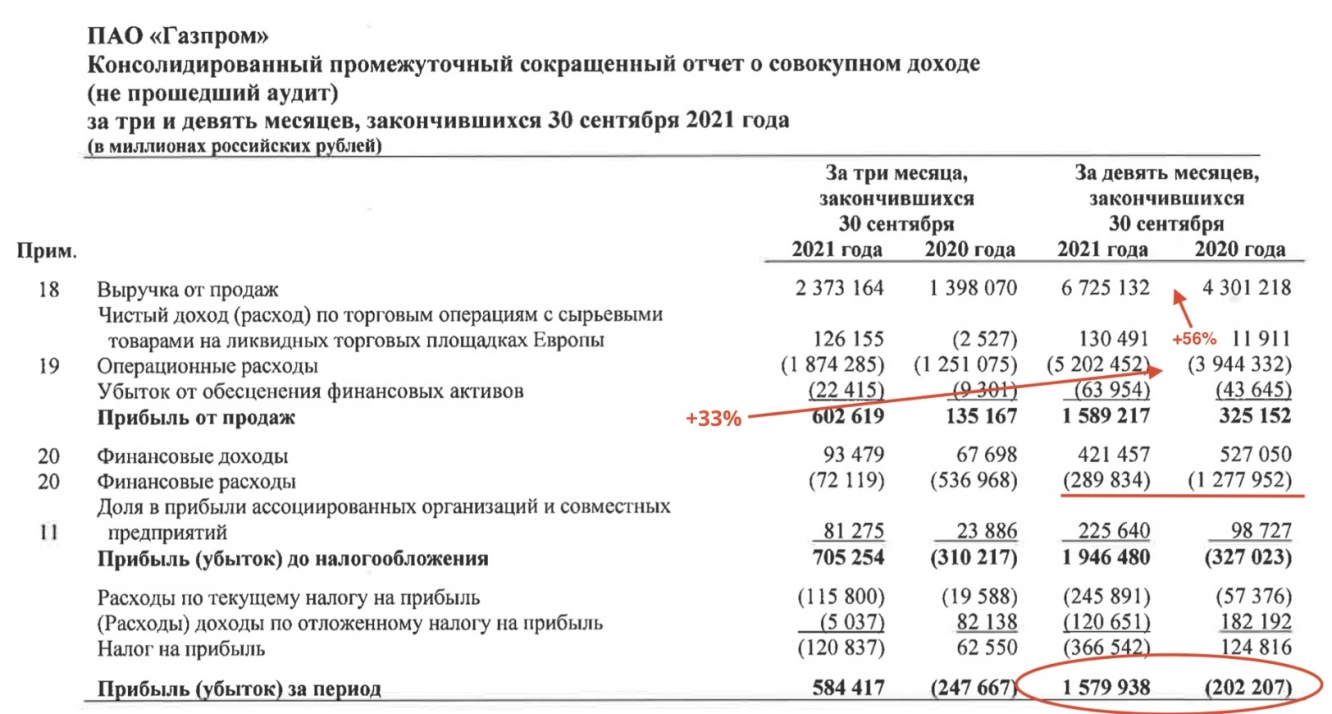

Операционные расходы Газпрома также показали рост. За 9 месяцев 2021 года он составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства «Северного потока-2». Вопреки санкциям, политике сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году, был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а далее перейдем к самому приятному, вишенке на торте — дивидендам. Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

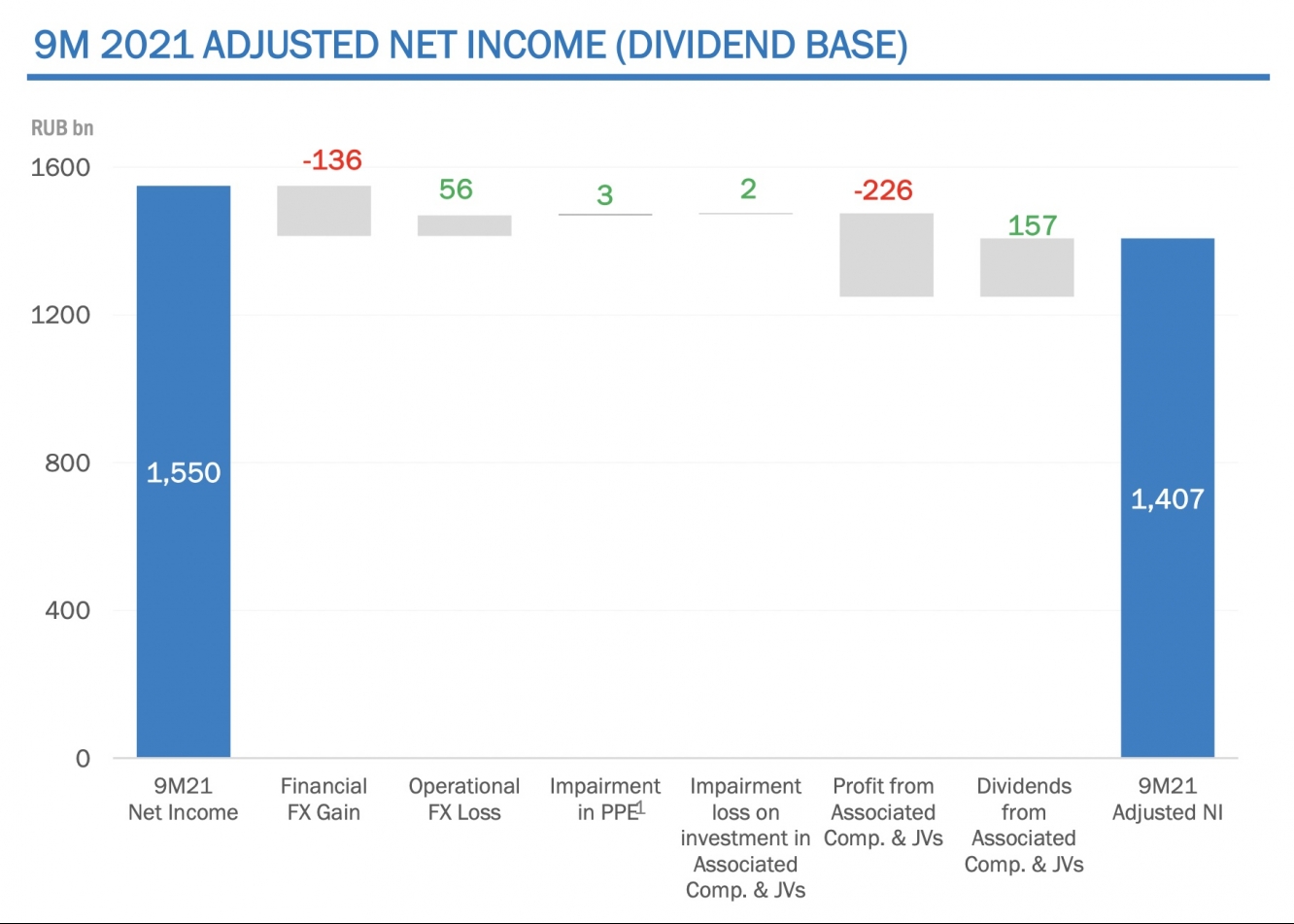

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом — от скорректированной чистой прибыли. Это прописано в дивидендной политике, и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП x 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для госкомпании.

Учитывая данные факторы я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, финпоказатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

Не является индивидуальной инвестиционной рекомендацией

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока — 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а далее перейдем к самому приятному, вишенке на торте — дивидендам.

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом — от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Учитывая данные факторы я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

*Не является индивидуальной инвестиционной рекомендацией

Подписывайтесь на мой Telegram-канал. Там еще больше спокойной, авторской аналитики.

Боль и потери с акциями Газпрома. История начинающего инвестора. Купил на хаях.

Эта история произошла с реальным человеком и на самом деле. И является доказательством того, что рынок это не казино, а работа, относиться к которой надо со всей серьезностью и ответственностью, если есть цель стабильно зарабатывать деньги.

Исходные данные:

— Депозит 25000 руб.

— Опыт инвестирования: менее 1 года

— Торговая стратегия: отсутствует

— Основной вид сделок: спекуляции

⁃ Новостной фон: «Цены на газ в Европе растут. », «Акции Газпрома сегодня взлетели на 3,5%, установив исторический рекорд. » И все в таком духе.

Итак, у нас с вами молодой начинающий инвестор с небольшим депозитом и большим желанием заработать.

——————————————-

Это здорово, что человек решился начать инвестировать. Но чтобы этот труд приносил доход, ему и всем нам предстоит совершить множество ошибок.

Я тоже постоянно учусь и развиваюсь, где-то то на ошибках других, где-то на своих. И каждая моя неудачная сделка — это опыт. Свои ошибки я стараюсь максимально подробно анализировать и делать выводы.

Ведь рынок — штука коварная и требует определенной психологической подготовки.

——————————————

Вернемся к нашему герою.

Наблюдая за информационном фоном о росте цен на газ и акций Газпрома более 2-х недель, наш герой, подсчитывая «упущенную выгоду», решается таки купить ценные бумаги российского газового гиганта по цене 396 руб. ( почти пиковые значения).

При этом покупает акции на 15000 руб. — т.е. на 60% от своего депозита.

Логика принятия решения: «На небольшую сумму покупать смысла нет, а до конца недели ничего страшного не произойдет, ведь цены на газ растут уже очень долго.

В конце недели зафиксирую неплохую прибыль. Что может случиться?»

После такой резкой коррекции цен на газ, акции Газпрома падают в течении пары дней на более, чем 6% и падение продолжается.

Наш герой продает акции в панике и фиксирует убыток.

Итог: разочарование, страх и растерянность.

Давайте разберём типичные ошибки:

Говорить о том, что человек зашел на хаях — не будем, ибо никто не знает когда акции достигнут пика, а когда дна. И никто не может предвидеть будущее.

Исключительно мое мнение, как поступить было бы разумно.

У всех разные стратегии: кто-то не продает просевшие акции и ждёт когда их стоимость восстановится (от 1 дня до месяца, полугода, всегда по разному).

Кто-то наоборот фиксирует убыток и ищет новые перспективные активы.

Какая стратегия подойдет вам, решать только вам.

P.S.

Какую бы стратегию вы не выбрали, нужно вести статистику. Следить, не за количеством удачных сделок, а тем, чтобы общая прибыль по ним за месяц (или квартал) была выше, чем убыток.

Не количество удачных сделок, а прибыль! Лично для меня это важнее.

У вас может быть 3 неудачных сделки, но 1 прибыльная, которая с лихвой перекрывает все остальные.

Это моя стратегия, и я ни в коем случае не претендую на то, что она единственно верная.

Какой стратегии придерживаюсь я: тут и вот тут

В своем телеграмм канале «Инвестируй с умом» делюсь полезной информацией об инвестициях.

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

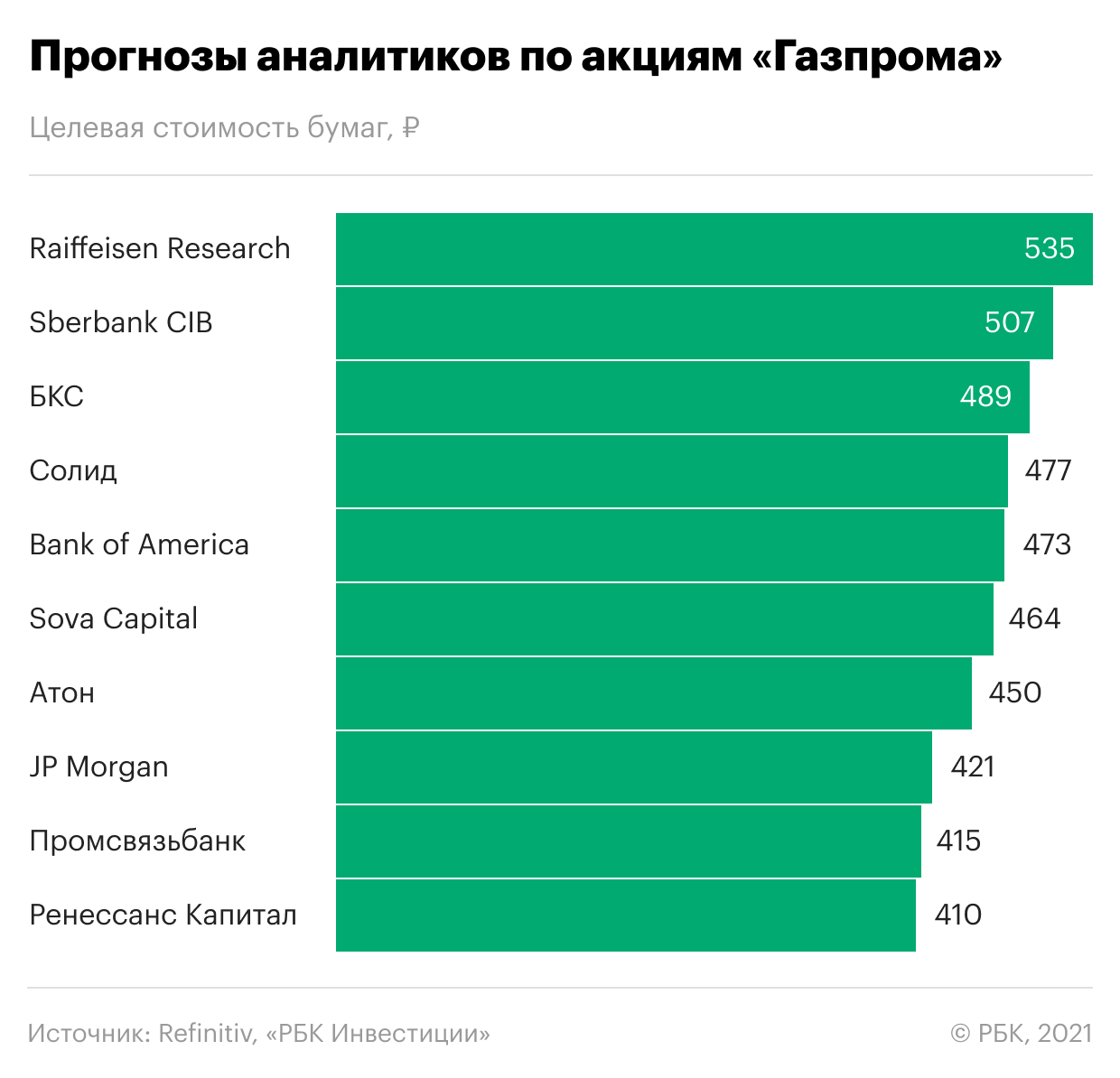

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

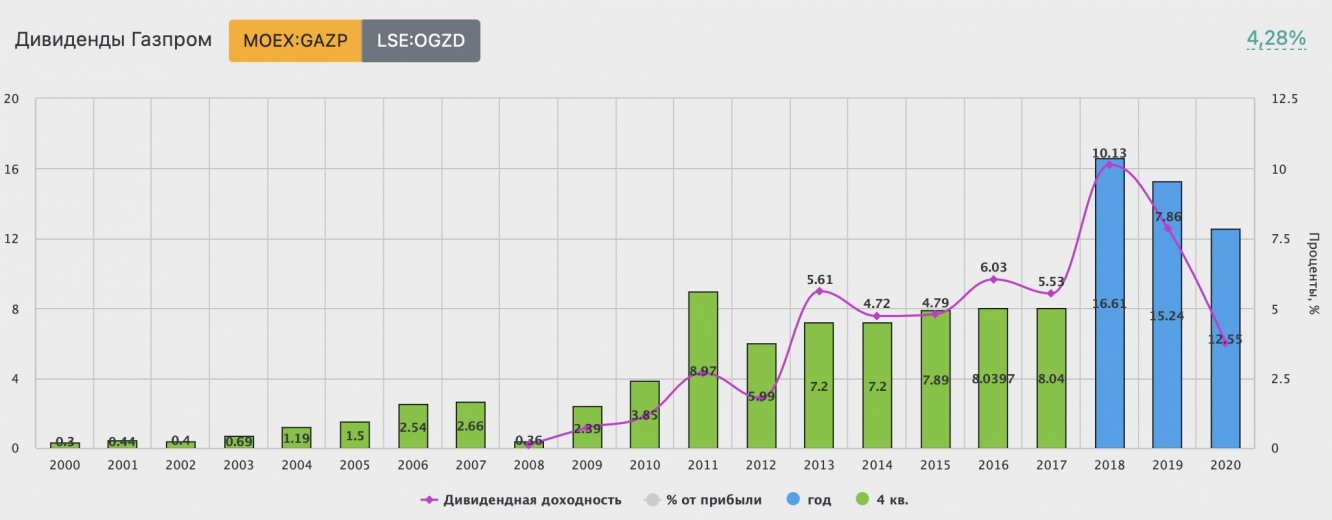

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

Газпром GAZP

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

GAZP График акций

«Газпром» — российская энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии Основана в 1990 г. Выручка ₽2373 млрд (III кв. 2021). Капитализация.

Доброго времени суток! Стоимость отечественного рынка акций тесно связана ценами на сырье и энергоносители в частности. Исходя из предположения о дальнейшей коррекции нефти к отметкам в 65-67$ за баррель, ожидаю снижение котировок Газпрома к отметкам 280-281₽ за акцию. Удачных инвестиций! НЕ ИНВЕСТРЕКОМЕНДАЦИЯ.

Привет всем! Тяжелые дни, торговать тяжело, много факторов, которые бьют по рынку со всех сторон. Но вот, что-то получается по Газпрому, не уверен, но есть вероятность роста с текущих значений. НО. Это не трендовый рост, а рост в рамках волны B. На 90% уверен, что волна (3) по Газпрому завершена, и будет развиваться коррекция, наиболее вероятной.

Фондовый рынок. Газпром. ЦЕЛЬ: 410+ Акция мощная, можно и поусреднять, тем более мы это будем делать не как толпа с 380. Поход к горизонтальной линии на 322 и немного там потрёмся между долгосрочной восходящей линией и короткосрочной нисходящей. И в перекрестие (через 2 недели) начнём по-тихоньку набирать обороты. Попробуем поиграть в точные сроки и предсказать.

Катаем газ. Ооочень дорого! что еще. бабки где? газ провести в дом пол ляма! почему газ до сих пор выше 300?

Бумага все таки оттолкнулась и вернулась в хорошо проторгованный диапазон. Пойти на перехай? Нужно подкопить силы и еще поторговаться в этом диапазоне. Ну и второй вариант нельзя исключать, это сползание к 200 дневной. В общем в моем понимание два наиболее вероятных сценария: это дрейв в диапазоне выделенным цветом или сползание ниже, штурм хаев пока не вижу, (где.

После Сбера, смотрим на структуру снижения по Газпрому, здесь есть отличия. Кто не смотрел видео по Сберу рекомендую посмотреть. Ставьте лайки, пишите комментарии.

Добавился по Газпрому. ps: немного рыбы для TV, чтобы пройти длину сообщения

#Газпром #GAZP #Идея 🇷🇺Энергетические и минеральные ресурсы, интегрированная нефтяная промышленность. 🛠Рубрика #ТехническийРазбор: В текущей рубрике разбираем, возможные варианты развития событий. Интереснейшая ситуация с #Газпром, в предыдущем посте мы рассматривали возможное преодоление тренда, но вот беда, это был ложный пробой и цена вернулась в нисходящую.

Впервые в жизни купил Газпром в ожидании продолжения роста.

Сделка на ложный пробой уровня сопротивления (₽352.7). 1) Закрытие дневной свечи далеко от уровня. 2) Подход к уровню на паранормальных свечах с учетом гэпа (ATR 1.5-2). 3) Вверх не пускают. Шорт от ₽354.7 Цель : ₽331.2 Стоп выше ₽360 НЕ ИРР.