Лукойл снова начал buyback. Хорошо это или плохо?

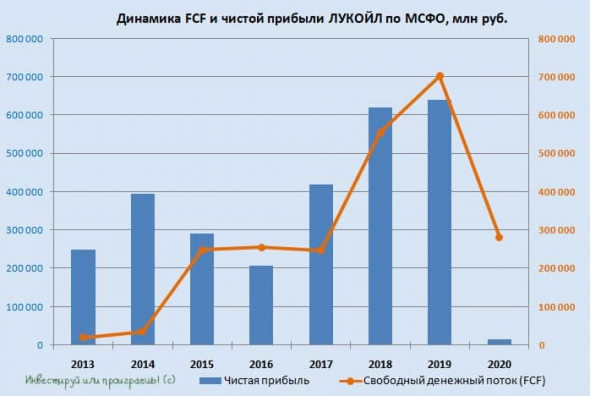

На днях стало известно, что Лукойл возобновил программу выкупа акций. С 26 ноября по 3 декабря 2021 г. компания выкупила 858,4 тыс. акций и АДР на 5,6 млрд руб. Средневзвешенная цена покупки акций составила 6528,72 руб. или 0,13% от уставного капитала.

Buyback – это позитив для акций Лукойла, программа выкупа акций в долгосрочной перспективе всегда оказывает положительное влияние, так как сокращается количество акций в обращении и увеличивается размере прибыли и дивидендов на акцию.

Но есть, один минус, выкуп акций у Лукойла снижает дивидендную базу, с которой выплачиваются дивиденды. По дивидендной политике, компания направляет на выплаты дивидендов не менее 100% свободного денежного потока (FCF) по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций Лукойла.

Таким образом, с одной стороны может снизиться размер дивидендов Лукойла, с которых инвестору придётся заплатить налоги. С другой стороны, выкуп акций – это иная форма возврата акционерам, которая после погашения акций будет увеличивать дивидендную доходность, при этом не нужно платить налог.

Напомним, наш целевой ориентир по акциям 8000 руб., подробнее об этом и прогнозе дивидендов смотрите в обзоре. #LKOH

Подробнее о buyback вы можете прочитать в нашей статье: «Обратный выкуп акций — что это и как работает?».

Наши оперативные обзоры и комментарии по рынку акций в социальных сетях: ВКонтакте и Telegram.

Ещё больше обзоров по фондовому рынку на портале Finrange

Идеи для инвестиций*

Лукойл: просадка бумаг создает возможности для покупок

Торговый план

Покупка акций Лукойла от уровня 6780 руб. с целью 7300 руб. на срок до 6 месяцев. Потенциальная доходность сделки до 7,7%. За это время ожидается поступление дивидендов в размере 340 руб. на акцию. С их учетом совокупная доходность ожидается на уровне 12,7%. Стоп-лосс можно установить на 5–10% ниже входа без учета будущего дивидендного гэпа.

Факторы за

Высокие цены на нефть. На текущий момент цены на баррель Brent в рублях находятся на уровне 6150 руб. — вблизи рекордных значений за всю историю. В среднем в IV квартале стоимость бочки на 10,6% выше, чем в III квартале 2021 г. Сохраняющиеся высокие цены на нефть позволяют ожидать сильных финансовых результатов нефтегазовых компаний в 2021 г.

Текущее отношение стоимости акций Лукойла к нефти в рублях находится на минимальных уровнях за последний год.

Крупные дивиденды по итогам года. На 21 декабря назначено закрытие реестра акционеров для получения дивидендов за I полугодие 2021 г., которые составят 340 руб.

Кроме того, 24 ноября Лукойл опубликовал финансовые результаты по МСФО за III квартал 2021 г. Свободный денежный поток вырос в 2 раза относительно II квартала и достиг 227,7 млрд руб. Скорректированный показатель FCF, выступающий дивидендной базой, составил 213,8 млрд руб., что в 2,4 раза выше уровня предыдущего квартала и в 2,3 раза выше уровня III квартала 2020 г. В пересчете на потенциальные дивиденды это соответствует 309 руб. на акцию или около 4,5% дивидендной доходности за III квартал.

Учитывая рекордные цены на нефть, IV квартал также обещает стать для компании успешным. Совокупная дивдоходность по итогам 2021 г. может превысить 12%.

Удобный момент. Сейчас акции Лукойла постепенно восстанавливаются после просадки последних дней из-за геополитики. Ранее такие коррекции довольно быстро выкупались по мере стабилизации сентимента. Падение не было связано с фундаментальными причинами, так как цены на нефть оставались высокими, а рубль ослаб, что позитивно для компании. Таким образом, текущая просадка создает хорошую возможность войти в бумагу в расчете на отскок.

Риски

— Коррекция в ценах на нефть

— Рост геополитической напряженности

БКС Мир инвестиций

Мнение экспертов

Идеи для инвестиций*

Среднесрочные тренды

МТС vs Ростелеком. Какая акция интереснее

Самые необычные акции на фондовом рынке

Сбербанк: глубоко ли уйдет

Каждую неделю мы высылаем актуальную аналитику и самые свежие новости. Коротко, емко и по делу.

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ЛУКОЙЛ: покупать нельзя продавать

🧮 ЛУКОЙЛ отчитался о своих финансовых результатах по МСФО за 2020 год, сообщив о снижении выручки на 28% до 5,6 трлн рублей и чистой прибыли — почти в 40 раз до 16,6 млрд рублей, что стало минимальным значением для компании лет за пятнадцать точно, а возможно и гораздо больше:

Хотя чему тут удивляться, когда первые два квартала прошлого года и вовсе оказались убыточными, на фоне целого ряда сопутствующих этому факторов:

✔️ Пандемия COVID-19 и резкое сокращение спроса на нефть.

✔️ Как следствие – обвальное падение котировок цен на чёрное золото и ужесточение соглашения ОПЕК+.

✔️Дополнительным фактором давления для ЛУКОЙЛа стали неденежные убытки от обесценения активов, а также по курсовым разницам.

Радует, что хоть свободный денежный поток (FCF), на который сейчас ориентируется компания при расчёте дивидендов, не совсем обнулился, ограничившись падением на 60% до 281 млрд рублей, на фоне резкого снижения операционного денежного потока.

❓ Тогда почему же котировки акций ЛУКОЙЛа достигли уже допандемийных уровней и находятся в шаге от обновления своих исторических максимумов, невзирая на слабую финансовую отчётность за 2020 год? Да потому, что рынки всегда смотрят вперёд, а прошлогодние результаты – это уже история, которая по большому счёту уже никому не интересна. Кто не побоялся купить бумаги нефтегазовых компаний весной прошлого года – тот молодец, и сейчас радостно считает бумажную прибыль. Согласитесь, вряд ли сейчас выстраивается очередь из желающих продать так удачно купленные в прошлом году активы, когда человечество находится в шаге от победы над ковидом.

🦠💉 Судя по рыночной конъюнктуре первых трёх месяцев 2021 года, мы видим, что массовая вакцинация набирает обороты практически во всех странах, авиасообщение и туризм осторожно начинают выходить из спячки, цены на нефть обновляют свои 12-месячные максимумы, а российским нефтедобывающим компаниям уже сейчас удаётся добиваться определённых послаблений в условиях соглашения ОПЕК+ и возможность осторожно наращивать добычу, в условиях постепенного роста спроса на чёрное золото.

📈 В этих условиях весьма резонно ожидать и от ЛУКОЙЛа восстановление финансовых показателей уже в 2021 году, а темпы роста этих показателей наверняка окажутся высокими на фоне крайне низкой базы прошлого года. Именно поэтому компания с совершенно понятной стратегией развития, очень низкой долговой нагрузкой (NetDebt/EBITDA=0,5х) и по-прежнему с относительно невысокой оценкой по основным финансовым мультипликаторам, уже сейчас реализует в котировках весь накопленный потенциал и возглавляет восстановление сектора.

👉 Я продолжаю держать акции ЛУКОЙЛ в своём портфеле и на подходе к историческим максимумам в самом лучшем случае я лишь частично зафиксирую прибыль, но большую часть позы оставлю. Уж слишком много лет я охотился за этими бумагами, чтобы так легко и быстро с ними расстаться.

💰 В презентации ЛУКОЙЛа сообщается, что расчётные финальные дивиденды за 2020 год могут составить 213 руб. на акцию, что вместе с ранее выплаченными промежуточными дивидендами в размере 46 руб. на акцию ориентирует нас на совокупный дивиденд на уровне 259 рублей:

📖 Напомню, согласно новой дивидендной политике ЛУКОЙЛа, на дивиденды должно направляться не менее 100% скорректированного FCF. В свою очередь, скорректированный FCF определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций компании.

🧐 Давайте разбираться, как компания подсчитывает дивиденды. Итак, по итогам 2020 года компания получила операционный денежный поток в размере 776 млрд рублей. За минусом капитальных затрат (495 млрд рублей) FCF получается в 281 млрд рублей. Дивидендная база 2020 года формируется после вычета из этой цифры аренды (63 млрд рублей) и процентов (39 млрд рублей).

Получается, что совокупные дивидендные выплаты составят за 2020 год 179 млрд рублей: 32 млрд рублей за 9 месяцев и 147 млрд рублей за 4 квартал. Делим эту цифру на 692,87 млн обыкновенных акций – и получаем те самые 259 рублей на одну акцию. Фух, разобрались.

🗓 Совет директоров ЛУКОЙЛа планирует в апреле рассмотреть вопрос о выплате дивидендов, поэтому ждать осталось недолго!

Лукойл акции

В последнее время в сети появляется довольно мало информации о компании Лукойл. Этот факт для меня крайне позитивный. Люблю, когда на акции идет влияние лишь фундаментальных факторов, без вмешательства токсичных Telegram-каналов и СМИ. Именно фундаментальные показатели мы и разберем в статье.

Выручка Лукойла за 9 месяцев 2021 года выросла на 62,3% до 6,7 трлн рублей. Это произошло за счет роста цен на энергоносители (помним позитивную динамику в отчетном периоде), ростом объемов трейдинга нефтью, а также восстановлением добычи углеводородов и переработки нефти. В четвертом квартале динамика замедлится, но все равно результаты по году окажутся рекордными.

Операционные расходы остались на уровне прошлого года. А вот затраты на приобретенных нефти, газа показали значительный рост, как и у всех компаний сектора. Вкупе со снижением убытка от курсовых разниц позволили нарастить чистую прибыль до 541,5 млрд рублей, против убытка годом ранее.

Отчетный период отметился отрицательным долгом и повышением свободного денежного потока в 2 раза. Это позволяет придерживаться курса на выплату щедрых дивидендов. Промежуточная выплата составит 340 рублей, что соответствует 5,1% доходности (закрытее реестра 17 декабря), а за полный 2021 год акционеры получат более 8% доходности.

Еще одним из позитивных фаворов, оказывающих влияние на акции стало заявление руководства о возобновлении выкупа акций после длительного перерыва. Последний buyback был произведен лишь летом 2019 года. И только с 26 ноября по 1 декабря с рынка было выкуплено 465 тыс. акций или 0,07% уставного капитала. Продолжение выкупа будет оказывать поддерживающий эффект акциям компании.

Лукойл всегда воспринимался мной, как понятная и надежная инвестиция. Руководство поддерживает интерес к акциям щедрой дивидендной политикой и постоянным выкупом акций с рынка. Поэтому я продолжаю удерживать акции в своем портфеле и, наравне с Газпромнефтью, пока выпадать из портфеля не собираются.

*Не является индивидуальной инвестиционной рекомендацией

Авто-репост. Читать в блоге >>>

![]()

Громадин Андрей

Sberbank CIB

Кроме того, «ЛУКОЙЛ» существенно увеличивает свое присутствие на европейском газовом рынке: добычу в рамках газовых проектов планируется довести до 26 млрд куб. м и 5 млн т газового конденсата (по сравнению соответственно с 18 млрд куб. м и 3,6 млн т в прошлом году), а Азербайджан теперь имеет возможность поставлять газ по трубопроводу в Европу.

Авто-репост. Читать в блоге >>>

ЛУКОЙЛ не смог стать владельцем блокпакета в ключевом для Азербайджана месторождении Шах-Дениз.

В результате этого конечная доля ЛУКОЙЛа в Шах-Денизе не превысит 24,34%.

Эксперты полагают, что сделка призвана не допустить утраты BP контроля в органах управления консорциумом «Шах-Дениз».

Также такое незначительное увеличение доли BP может быть связано с нюансами акционерного соглашения между участниками консорциума.

Авто-репост. Читать в блоге >>>

![]()

Bay-back Лукойла — хорошо это или плохо?

Всем доброго дня, вечера, может ночи))

Лукойл тут раскрыл инфу о возобновлении обратного выкупа акций.

Нехило так приобрел на дне почти 850К акций.

Для дивов это, конечно, не очень информация, ибо из FCF деньги на bay-back тратятся (я не считаю, что это негатив для акций, наоборот).

Но есть один нюанс, как обычно.

А вдруг таким незамысловатым образом компания решила обойти проблему возможных претензий со стороны бдительного государства?

Помните про всякие аварии, экологию и грозные слова про тех, кто большие дивы при этом платит?

Возможно, что менеджмент решил не рисковать))

Григорий Печорин, Многие другие компании и даже многие компании из нефтегазового сектора обещают дивиденды по итогам 2021г гораздо выше дивидендов Лукойла. Так что байбэк, как средство угодить инвесторам, но при этом не ссориться с государством, я думаю так себе

![]()

Bay-back Лукойла — хорошо это или плохо?

Всем доброго дня, вечера, может ночи))

Лукойл тут раскрыл инфу о возобновлении обратного выкупа акций.

Нехило так приобрел на дне почти 850К акций.

Для дивов это, конечно, не очень информация, ибо из FCF деньги на bay-back тратятся (я не считаю, что это негатив для акций, наоборот).

Но есть один нюанс, как обычно.

А вдруг таким незамысловатым образом компания решила обойти проблему возможных претензий со стороны бдительного государства?

Помните про всякие аварии, экологию и грозные слова про тех, кто большие дивы при этом платит?

Возможно, что менеджмент решил не рисковать))

![]()

Максим, Тут хорошие дивиденды с честным байбеком, такое сочетание сложно слить.

Alchemist01,

да.полностью согласен. Например байбеки у ГМК совсем другие… ничего не достается простым людям.

Сам на байбеке от ГМК пролетел… хотя Гамак бумага сильная, но байбеки у ГМК обман, по крайней мере в этом году

Новиков Виталий, ГМК это полбеды, у Тинька с Яндексом лохотрон совсем циничный, выкуп есть, но акции не гасят, а просто фактически манипулируют ценой.

«ЛУКОЙЛ» Проведение заседания совета директоров и его повестка дня

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

О ПРОВЕДЕНИИ ЗАСЕДАНИЯ СОВЕТА ДИРЕКТОРОВ ЭМИТЕНТА И ЕГО ПОВЕСТКЕ ДНЯ

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Нефтяная компания «ЛУКОЙЛ»

1.

Авто-репост. Читать в блоге >>>

Максим, Тут хорошие дивиденды с честным байбеком, такое сочетание сложно слить.

Alchemist01,

да.полностью согласен. Например байбеки у ГМК совсем другие… ничего не достается простым людям.

Сам на байбеке от ГМК пролетел… хотя Гамак бумага сильная, но байбеки у ГМК обман, по крайней мере в этом году

![]()

США могут ужесточить санкции против Ирана. Ядерные переговоры застопорились.После пятимесячного перерыва, введенного новым жестким правительством Ирана, переговоры возобновились на прошлой неделе, но закончились пока ничем: официальные лица США и Европы обвинили Иран в отступлении от компромиссов, согласованных с предыдущим правительством Ирана весной. — WSJ

ИРАН: МЫ НЕ ПОЛУЧИЛИ НИКАКИХ КОНСТРУКТИВНЫХ ПРЕДЛОЖЕНИЙ ОТ ЗАПАДА

Это значит, что иранская нефть, пока не поступит на рынок.

Новиков Виталий, Иранская нефть не поступит на рынок? А куда она девается? Качалки работают… или думаете КНР, Вьетнаму и всем остальным есть дело до мнения США?

Иран продаёт всю нефть, с небольшой скидкой, для него цена вопроса — эта скидка… Всё что необходимо он может купить в КНР, России, Азии и в ЕС, где сделают вид что не знают кому принадлежит фирма в Оффшоре. Иран в принципе не в состоянии быстро

и значительно увеличить добычу нефти

![]()

Максим, Тут хорошие дивиденды с честным байбеком, такое сочетание сложно слить.

США могут ужесточить санкции против Ирана. Ядерные переговоры застопорились.После пятимесячного перерыва, введенного новым жестким правительством Ирана, переговоры возобновились на прошлой неделе, но закончились пока ничем: официальные лица США и Европы обвинили Иран в отступлении от компромиссов, согласованных с предыдущим правительством Ирана весной. — WSJ

ИРАН: МЫ НЕ ПОЛУЧИЛИ НИКАКИХ КОНСТРУКТИВНЫХ ПРЕДЛОЖЕНИЙ ОТ ЗАПАДА

Это значит, что иранская нефть, пока не поступит на рынок.

6525 докупил. Вроде норм цена. Халява можно сказать.

InvestingAsHobby, Под дивиденды или чтобы выйти 17-го!? В декабре вырисовывается своеобразный канал 6400-6700 рублей. Нефть медленно, но верно поднимается, несмотря на весь этот информационный шум.

6525 докупил. Вроде норм цена. Халява можно сказать.

![]()

прикупил чуток — перед дивами наверное скину, а может оставлю — время покажет

![]()

На днях стало известно, что Лукойл возобновил программу выкупа акций. С 26 ноября по 3 декабря 2021 г. компания выкупила 858,4 тыс. акций и АДР на 5,6 млрд руб. Средневзвешенная цена покупки акций составила 6528,72 руб. или 0,13% от уставного капитала.

Buyback – это позитив для акций Лукойла, программа выкупа акций в долгосрочной перспективе всегда оказывает положительное влияние, так как сокращается количество акций в обращении и увеличивается размере прибыли и дивидендов на акцию.

Но есть, один минус, выкуп акций у Лукойла снижает дивидендную базу, с которой выплачиваются дивиденды. По дивидендной политике, компания направляет на выплаты дивидендов не менее 100% свободного денежного потока (FCF) по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций Лукойла.

Авто-репост. Читать в блоге >>>

![]()

Громадин Андрей

Sberbank CIB

Дивидендная политика «ЛУКОЙЛа» предусматривает распределение среди акционеров всего свободного денежного потока с поправкой на процентные и лизинговые платежи, а также на расходы компании в связи с выкупом акций. Таким образом, расходы на начатую программу выкупа акций будут вычтены из дивидендных выплат «ЛУКОЙЛа» с 2П21, но в целом это не повлияет на ожидаемые денежные выплаты акционерам.

Авто-репост. Читать в блоге >>>

«ЛУКОЙЛ» Проведение заседания совета директоров и его повестка дня

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

О ПРОВЕДЕНИИ ЗАСЕДАНИЯ СОВЕТА ДИРЕКТОРОВ ЭМИТЕНТА И ЕГО ПОВЕСТКЕ ДНЯ

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Нефтяная компания «ЛУКОЙЛ»

1.

Авто-репост. Читать в блоге >>>

![]()

Теперь шортить на дне Лук так же опасно, как и Роснефть. Можно нарваться на выкуп

Лукойл: Финансовые результаты за 3К21: качество в приоритете

Результаты ЛУКОЙЛа были поддержаны улучшением макроэкономического фона и более благоприятной ценовой конъюнктурой и в целом совпали с ожиданиями рынка по EBITDA и чистой прибыли.

Мы подтверждаем наш долгосрочный позитивный взгляд на ЛУКОЙЛ как на привлекательную историю стоимости с высокими дивидендами. ЛУКОЙЛ торгуется с мультипликатором EV/EBITDA 2022П 3.6x, предлагая дисконт 5% к отраслевым аналогам.

Мы считаем, что цены на нефть останутся устойчивыми в 2022, что транслируется в дивидендную доходность 13%. Мы сохраняем наш рейтинг ВЫШЕ РЫНКА по ЛУКОЙЛу.

Краткая оценка финансовых показателей – умеренно сильнее кв/кв, в рамках консенсуса

ЛУКОЙЛ продемонстрировал небольшое укрепление финансовых показателей в 3К21: выручка составила 2 589 млрд руб. (+18% кв/кв), а EBITDA – 355 млрд руб. (+5% кв/кв) за счет роста цен реализации (на зарубежных рынках нефть прибавила 7% кв/кв, нефтепродукты – 10% кв/кв) и увеличения объемов продаж как нефти (+3% кв/кв), так и нефтепродуктов (+10% кв/кв). FCF подскочил до 228 млрд руб. (+103% кв/кв), в результате чего показатель за 9M21 достиг 504 млрд руб. (2.6x г/г); соотношение чистый долг / EBITDA упало чуть ниже нуля (с 0.1x на конец 1П21). Результаты в целом совпали с ожиданиями рынка по линии EBITDA и чистой прибыли и превысили прогноз по выручке на 10%. Чистая прибыль в размере за 3К21 составила 192 млрд руб. против 190 млрд руб. во 2К21.

Наши прогнозы по прибыли – ожидаем стабильности и дивидендной доходности 15% за 2022

По нашим предварительным оценкам, EBITDA за 4К21 составит 322 млрд руб., в результате чего показатель за 2021 год достигнет 1 331 млрд руб. (+3% относительно текущего консенсуса Bloomberg, который не очень релевантен). Наш базовый прогноз по EBITDA на 2022 год составляет 1 351 млрд руб. (+2% г/г), что предполагает чистую прибыль 745 млрд руб. и дивидендную доходность 13%. Мы считаем, что цены на нефть останутся устойчивыми на фоне дефицита предложения и восстановления спроса до допандемических уровней, если не случится никаких шоков в балансе спроса и предложения, таких как скоординированный роспуск запасов (который в настоящий момент рассматривается США, Китаем и Японией в целях ограничения инфляции).

Инвестиционный кейс ЛУКОЙЛа: FCF за главного

Мы рассматриваем ЛУКОЙЛ как качественную бумагу в российском нефтегазовом секторе, считая одним из ключевых факторов ее инвестиционной привлекательности прозрачную дивидендную политику, которая предполагает направление на выплату дивидендов 100% скорректированного свободного денежного потока – это тем более ценно для акционеров в период ограничения перспектив роста добычи компании из-за соглашения ОПЕК+. Мы ожидаем, что в 2021-22 дивидендная доходность ЛУКОЙЛа будет находиться на уровне 11/13%. В более долгосрочной перспективе ЛУКОЙЛ планирует увеличить добычу на проекте Западная Курна-2 в Ираке до 480 тыс. барр./сут. в 2022 с текущих 400 тыс. барр./сут. в случае ослабления ограничений в рамках ОПЕК+). Компания планирует выйти на плато добычи в 800 тыс. барр./сут. к 2030 (ранее планировалось достичь этого уровня к 2025).

Лобазов Андрей

«Атон»

Консенсус-оценка – на уровне 5-летнего среднего

ЛУКОЙЛ торгуется с консенсус-мультипликатором EV/EBITDA 2022П на уровне 3.6x, что в рамках среднего 5-летнего значени и на 5% ниже среднего значения по российским нефтяным компаниям (3.8x).