Яндекс акции

Да и технически Индекс Мосбиржи смотрится еще слабо. Все в рамках моих ожиданий. А именно нисходящая динамика индекса к уровню поддержки на 3700 п. Только лишь за эту неделю индекс потерял 3,9%.

В авангарде падения снова оказались IT-компании. В бумагах Яндекса продолжается коррекция. За неделю минус 8,3% и уже больше 25% от максимума. У компании драйверы роста бизнеса уже в цене. Дальше расти будет сложно. На этом фоне движение в бумагах VK можно назвать обвалом. После выкупа Газпромом доли в компании, акции обрушились еще на 20% за неделю. На лицо явное манипулирование ценными бумагами. Ждем развязки.

Да и технически Индекс Мосбиржи смотрится еще слабо. Все в рамках моих ожиданий. А именно нисходящая динамика индекса к уровню поддержки на 3700 п. Только лишь за эту неделю индекс потерял 3,9%.

В авангарде падения снова оказались IT-компании. В бумагах Яндекса продолжается коррекция. За неделю минус 8,3% и уже больше 25% от максимума. У компании драйверы роста бизнеса уже в цене. Дальше расти будет сложно. На этом фоне движение в бумагах VK можно назвать обвалом. После выкупа Газпромом доли в компании, акции обрушились еще на 20% за неделю. На лицо явное манипулирование ценными бумагами. Ждем развязки.

Авто-репост. Читать в блоге >>>

Яндекс и ЦИАн и другие игроки выступили сегодня с «опасениями». Прям вот точных/строгих доводов про то, почему инициатива Минстроя «зло» нет, но отрицательное мнение есть. И есть мнение что в результате благих дел Минстроя будет плохо индустрии аренды.

Учитывая что цифровизация неизбежна а борьба между ведомствами за ордена (это чисто российская история, но ее надо учитывать) имеет место быть, инвестировать в Цианы надо предельно аккуратно. Впрочем и не только в Цианы. Увлечение инвестициями в цифру (на мой субъективный взгляд) рано или поздно до добра не доведет 🙂

Циан провел IPO удивительно вовремя 🙂

Авто-репост. Читать в блоге >>>

![]()

![]()

Компания вошла в индекс Dow Jones Sustainability Index, пишет Прайм. Ранее, в мае 2021 года, Яндекс представил повестку в области устойчивого развития и ESG-отчет

Среди 12 приоритетных направлений, компания выделла образование, информационная безопасность, качество сервисов, сокращение углеродного следа и создание доступной среды

Авто-репост. Читать в блоге >>>

Начнём с того, что мы знаем, что среди вас много профессиональных инвесторов, но для новичков решили сделать небольшой обзор о том:

что такое ESG инвестирование и индекс устойчивого развития DJSI?

почему попадание в индекс устойчивого развития важно для многих публичных компаний?

как Яндекс попал в индекс и другие наши достижения в области устойчивого развития.

Давайте разбираться по пунктам:

1. ESG-инвестирование — это ответственные, можно сказать “этичные” инвестиции, когда инвестор принимает в расчёт не только денежную выгоду, но и влияние, которое компании оказывают на общество и окружающую среду. Аналитики отмечают, что в России ESG-инвестиции только набирают популярность. В индекс DJSI World ежегодно отбирают лучшие компаний по результатам экологических, социальных и корпоративных критериев (ESG). Как это происходит? Международное агентство S&P Global скринит тысячи компаний по всему миру, среди них формируется список крупнейших 2 500 компаний, которые попадают в индекс S&P Global BMI, и потом из них отбирает 10% самых “устойчивых”. Именно они попадают в индекс DJSI World (то есть примерно топ-250 компаний, и мы среди них!)

Авто-репост. Читать в блоге >>>

Всем привет! 🤗 Мы запустили канал, где будем писать новости для инвесторов. Всё, что может быть вам интересно про Яндекс, в ещё более удобном формате.📲

Авто-репост. Читать в блоге >>>

«Яндекс.Маркет» подал заявку на регистрацию товарного знака Junion в интересах развития собственной торговой марки детских товаров. Маркетплейс уже реализовывает первые шаги в этом направлении. В декабре в продаже появились собственные детские научные наборы, созданные вместе с командой блогера Влада А4, лицензионным агентством Megalicense и уполномоченным Megalicense поставщиком

В первом полугодии 2022 года новые товары начнут выходить уже под брендом Junion.

Авто-репост. Читать в блоге >>>

1.Менеджмент думает только как продаться подороже, чем создать эффективный бизнес с высокой маржёй. Поэтому они лезут во всё, в том числе и екомерс. Главное рост выручки и отсутствие прибыли. Это так любят американские инвесторы, ты можешь стоить бесконечно много, когда у тебя нет прибыли)))) Прошлое размытие (лето 2020) прошло вообще не заметно (на фоне раздачи денег в США).А Яндекс это голландская контора, с листиногом в США(NASDAQ). Оборот там выше в 5-10 раз чем на ММВБ. Сейчас они просто размывают капитал, печатая каждый квартал акции 0,25% от флота и раздают этим премии и бонусы(акции ты не можешь сразу продать).Та же история, что и с Олежкой, не зря это контора от ОЛЕЖИ получила прозвище — «ГАВНОЯНДЕКС».

2.Всё было бы не так плохо, но екомерс это перебор. Они залезли на самый конкурентный рынок с явными лидерами. Это не рынок такси захватить, где нет почти конкурентов.Тот же Озон ещё ни разу в плюс не вышел. И кто бы, что бы не заливал, что рынок очень быстро растёт, деньги у Яндекса кончаться быстрее, чем они займут хотя бы 3-4 место, про прибыль просто помолчим.А дальше это размытие капитала, долги, и пошло поехало.Переоценка произойдёт очень быстро.

3.Есть ещё риски: госрегулирование(иностранный контроль в компании, а он вполне возможен)

двойное налогообложение, рецессия в России, закредитованость населения( падение спроса), штрафы за монополию.

4.Ну и глобальные риски, повышение ставки в США и инфляция.

Вот думал на каком уровне подобрать 3000-3500? И пришёл к выводу — ни на каком. Пока они сжигают бабло невероятными темпами и размывают капитал, у этой бумаги нету дна. Только спекулировать, колбасит её будь здоров.

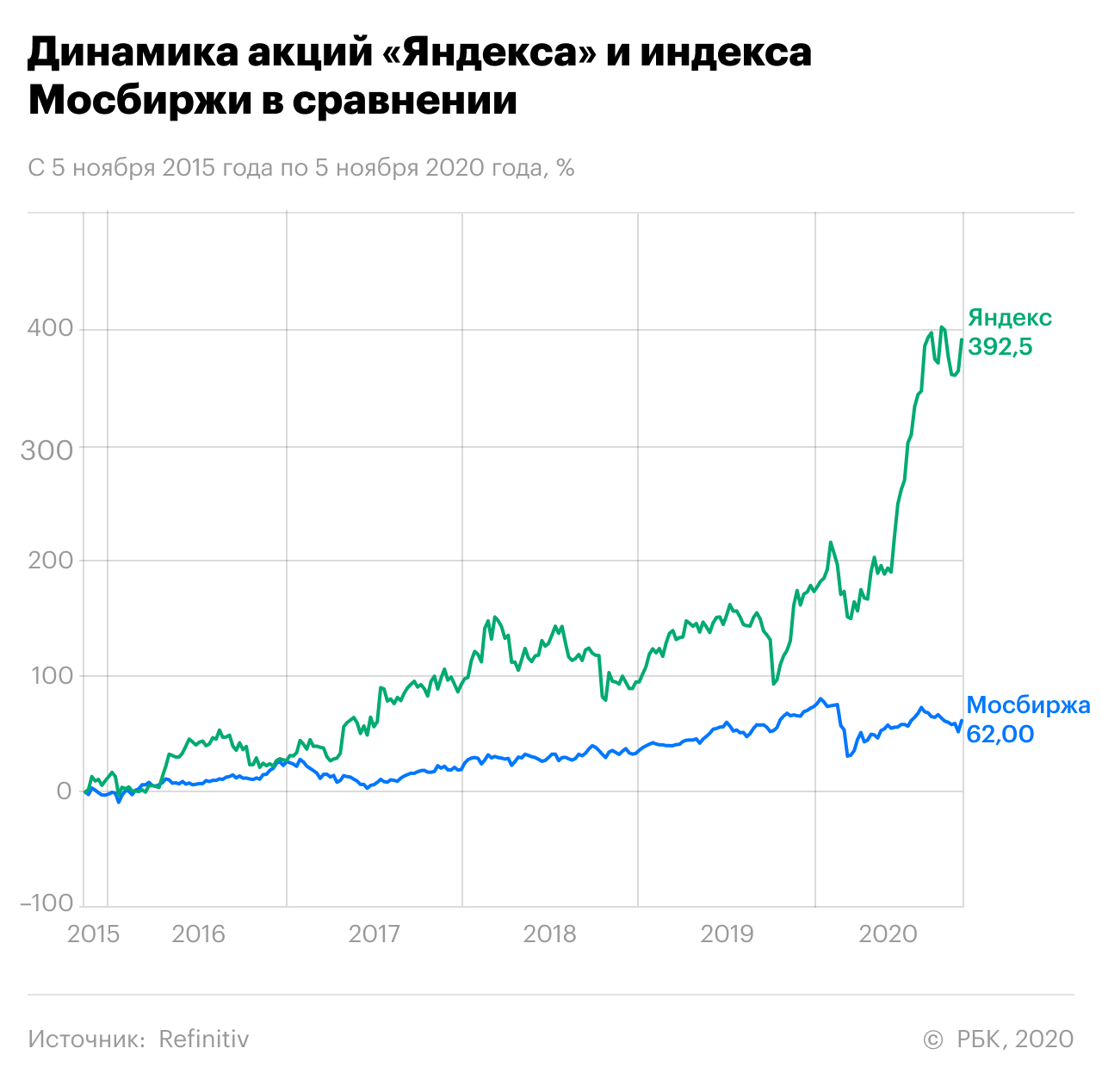

«Яндекс» прибавил 400% за 5 лет. Цифровизация поможет вырасти еще сильнее

Стоимость бумаг 5 ноября 2015 года: ₽980 за акцию

Стоимость 5 ноября 2020 года: ₽4826,4 за акцию

Динамика: +392,5%

Причина роста: перспективная бизнес-модель, популярность IT-компаний

Перспективы: всеобщая цифровизация

Риски: снижение показателей из-за пандемии

«Яндекс» — типичная компания роста и один из малочисленных представителей IT-сектора на российском рынке.

Начало компании положил поисковик Yandex, разработанный в компьютерной фирме CompTek в 1993 году. Название Yandex — это аббревиатура от выражения Yet ANother inDEXer (еще один индексатор), которое описывает суть технологии, по которой делался поисковик.

Официально «Яндекс» как компания был зарегистрирован в 2000 году. Сперва он стремительно развивался за счет распространения интернета. Но в 2011 году «Яндекс» запустил сервис «Яндекс.Такси» и начал создавать широкую экосистему.

Сейчас среди сервисов, которые предоставляет компания, — «Яндекс.Поиск», «Яндекс.Карты», «Яндекс.Новости», «Яндекс.Облако», «Яндекс.Драйв» и многие другие. Недавно IT-гигант стал единоличным владельцем «Яндекс.Маркета», выкупив долю Сбербанка.

Компания также занимается технологиями искусственного интеллекта и беспилотными автомобилями. Практически все сервисы «Яндекса» используют технологию машинного обучения.

Основной акционер компании — один из ее основателей Аркадий Волож. До недавнего времени ему принадлежало 9,84% капитала и 48,48% голосов.

Акции «Яндекса» за пять лет выросли почти на 400%, а с начала 2020-го — на 80%. Однако в последние два месяца застряли в боковом диапазоне. Почему бумаги выросли в цене и что можно ожидать от них в дальнейшем? Разбираемся.

Почему выросли акции «Яндекса»

Но международные инвесторы раскупали акции «Яндекса» не только по этой причине. «Мы считаем, что «Яндекс» — одна из лучших компаний в сегменте онлайн, в сегменте цифровизации, если говорить шире», — рассказал «РБК Инвестициям» партнер и старший аналитик «Атона» Виктор Дима.

«Она достаточно хорошо доводит сервисы до логической экономической составляющей. Мы видим, что «Яндекс» одним из первых вышел в прибыль в сегменте такси. В мире не очень много компаний, которые генерируют прибыль в этом сегменте», — пояснил эксперт.

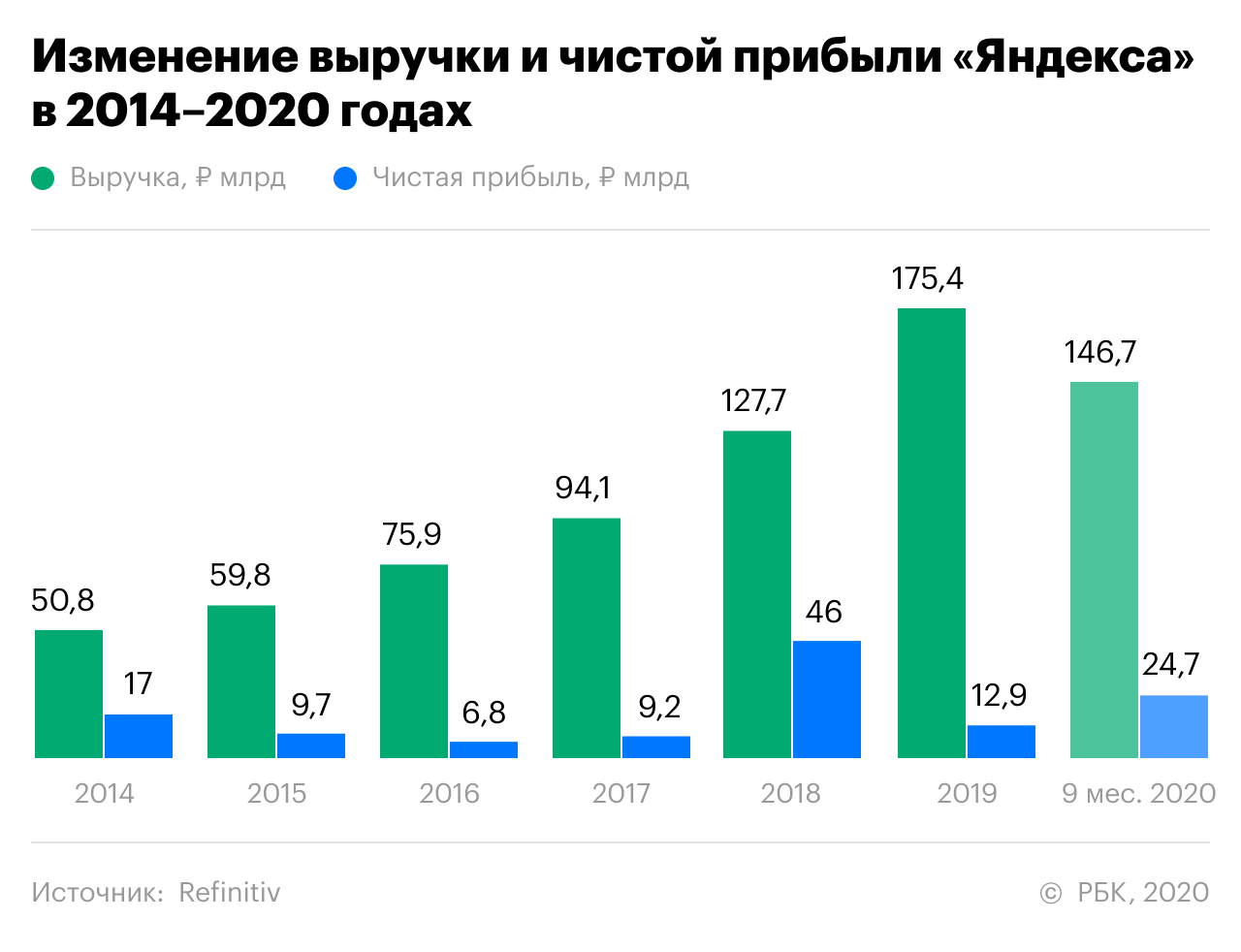

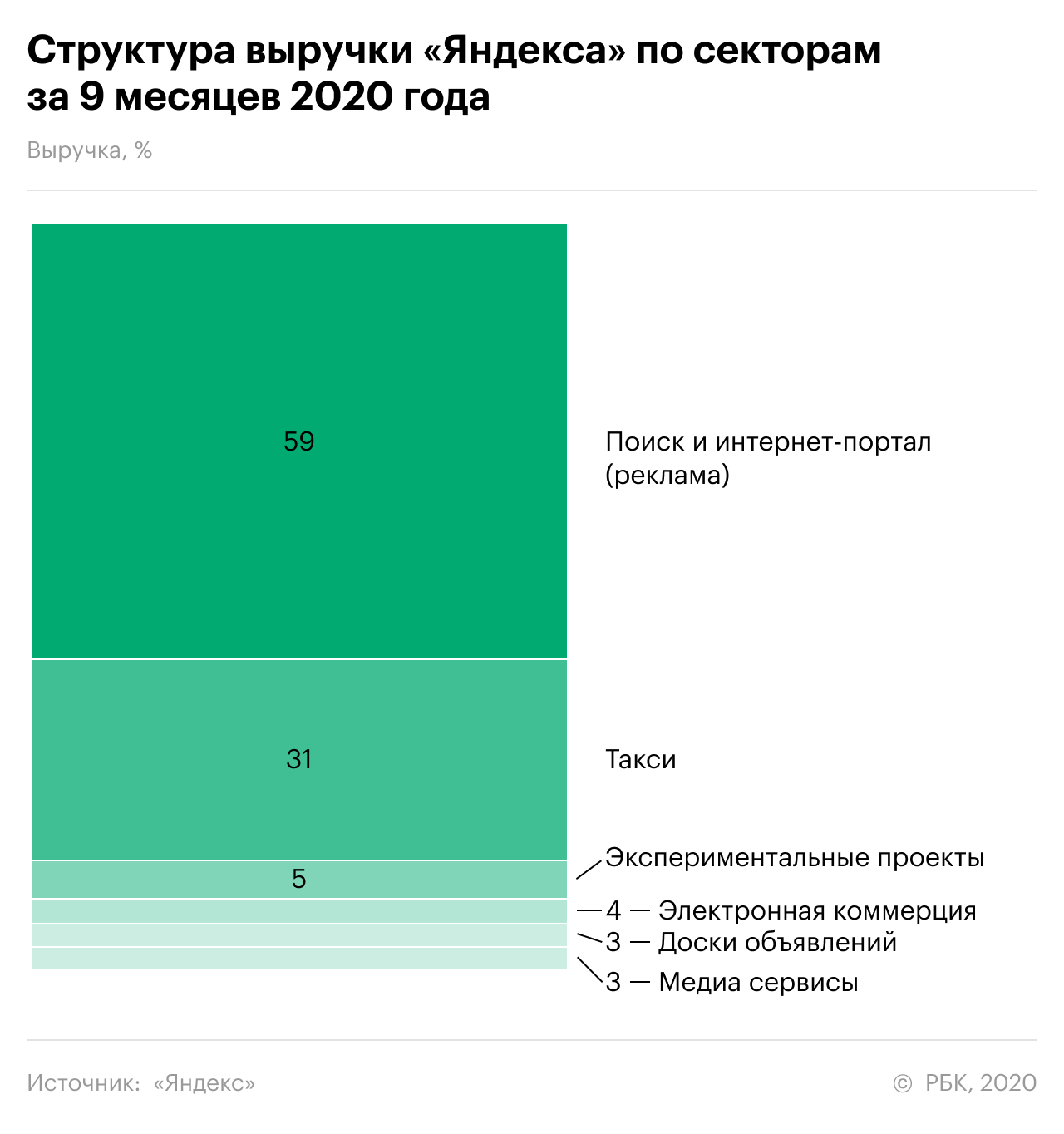

За последние пять лет выручка компании росла в среднем на 28% в год. При этом основной доход приносила реклама на интернет-портале и в поисковике. Но по мере развития других сервисов наблюдается постепенное снижение доли рекламной выручки. К примеру, в 2015 году она составляла 93%, а в первые девять месяцев 2020 года — всего 59%. Это снижает зависимость компании от кризисов, во время которых сокращаются запросы на рекламу. В то же время доля сегмента такси в третьем квартале выросла до 31%.

Пандемия вызвала просадку показателей во втором квартале, но компания быстро восстановилась после снятия карантина за счет массовой цифровизации. Рентабельность по чистой прибыли «Яндекса» в третьем квартале составила 37,6% — это очень высокий показатель.

Несмотря на вторую волну пандемии, в четвертом квартале показатели компании не будут такими плохими, как во втором, просто потому, что правительство отказалось от жестких мер, уверен Виктор Дима из «Атона».

«Людей не запирают по домам, бизнес не перестает работать. Более медленное восстановление [показателей «Яндекса»] возможно, но принципиально картина не изменится. То есть до той низшей точки, как во втором квартале, компания уже не упадет», — пояснил он.

В середине октября акции «Яндекса» за три дня просели почти на 9%. Участники рынка отрицательно отреагировали на решение TCS Group и «Яндекса» отказаться от переговоров по слиянию — всего через три с половиной недели после их начала.

Объединение двух компаний называли сделкой года. По мнению экспертов, она была бы выгодна обеим сторонам — «Яндекс» получил бы финтех-подразделение и возможность создать крупнейшую экосистему, а TCS Group привлек бы новых клиентов. Синергетический эффект был бы высок: объединенная компания могла бы составить конкуренцию как экосистеме Сбербанка, так и банковскому сектору в целом.

Тем не менее влияние новости на акции «Яндекса» стало краткосрочным. IT-гигант уже с лихвой восстановил позиции: стоимость бумаг подросла на 11%. По мнению аналитика Sberbank SIB Светланы Сухановой, компания будет развивать финтех-бизнес самостоятельно с привлечением третьих лиц, имеющих банковскую лицензию.

Помимо «Сбера» и TCS, на рынке несколько крупных игроков — например, АФК «Система» с МТС Банком, ВТБ и Альфа-банк. Возможно, кто-то из них в конечном счете станет партнером «Яндекса», обращает внимание начальник управления операций на российском фондовом рынке инвесткомпании «Фридом Финанс» Георгий Ващенко.

Что поможет «Яндексу»

Всеобщая цифровизация. «Яндекс» — один из бенефициаров тренда ускоренной цифровизации, которая растет более быстрыми темпами за счет пандемии. Из-за коронавируса население меняет свои привычки. В целом это позитивно сказывается на основных бизнесах «Яндекса», — считает Виктор Дима.

«Учитывая общий тренд на уход потребителей в онлайн, важность этого канала коммуникации будет расти, как и доходы российской IT-компании», — уверен руководитель аналитического департамента AMarkets Артем Деев.

Денежная подушка. На конец третьего квартала на счетах у «Яндекса» скопилось наличных средств на ₽93,5 млрд, а вместе с краткосрочными инвестициями подушка составляет ₽251,9 млрд.

Это значительно больше долгосрочного долга компании, оцениваемого в ₽89,3 млрд. Краткорочных долгов у «Яндекса» нет. Такая сумма позволит ему пережить и пандемию, и экономический кризис в случае, если они затянутся на продолжительное время.

Что сыграет против компании

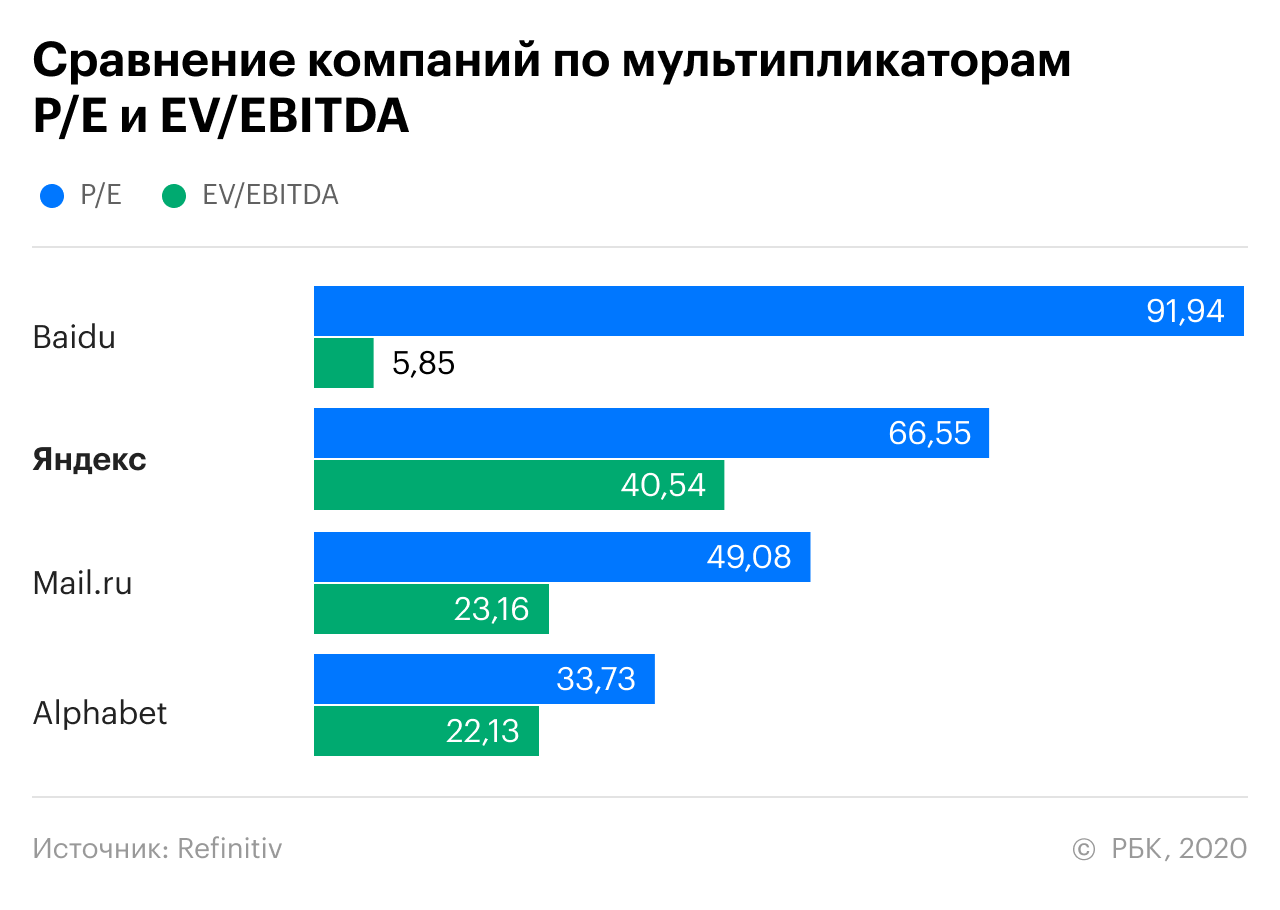

Перекупленность акций. На данный момент «Яндекс» торгуется с мультипликатором P/E на уровне 67х. Это достаточно высоко, даже учитывая, что компания относится к технологическому сектору, где этот показатель, как правило, выше, чем в других отраслях.

Пандемия. В сентябре количество новых случаев в России вновь начало расти и в ноябре значительно превысило пиковые уровни мая текущего года. Если максимальное число заболевших за сутки в мае было 11,7 тыс., то на 4 ноября их зафиксировано уже 19,5 тыс.

«В результате в первые недели октября мы наблюдаем некоторое замедление темпов восстановления нашей основной рекламы, а также мобильного бизнеса (аренда автомобилей и каршеринг)», — отметил «Яндекс» в отчете за третий квартал 2020 года.

В этих условиях настораживает, что «Яндекс» не представил прогноз на 2020 год, объяснив это неопределенностью из-за коронавируса. «Из этого можно сделать вывод, что компания не исключает негативные последствия для финансовых показателей четвертого квартала из-за COVID-19», — написал эксперт «БКС Мир инвестиций» Дмитрий Пучкарев. Этот фактор может стать негативным моментом для инвесторов, предупредил аналитик.

По мнению старшего аналитика BCS Global Markets Марии Сухановой, в ближайшие месяцы нарастающие эпидемиологические риски негативно скажутся на рекламной выручке «Яндекса».

Что будет с акциями

«У нас позитивный взгляд на дальнейшую динамику бумаг компании, — сказал Виктор Дима «РБК Инвестициям». — Это одна из акций, которую инвесторам нужно иметь в портфеле. Очевидно, что это хорошая ставка на рост цифровых сервисов. И еще на улучшение эффективности за счет эффекта масштаба — просто за счет того, что компания эффективна сама по себе».

Несколько более пессимистична Мария Суханова из BCS Global Markets. Она считает, что важным фактором для акций остается ситуация на глобальных рынках, как еще раз подтвердил рост акций в последние дни. «Рыночный позитив может привести к возобновлению роста акций, но на данном этапе, скорее, вижу потенциал для краткосрочной корректировки в бумаге, чем для роста», — заключила эксперт.

В более долгосрочной перспективе — на горизонте 12 месяцев — на акции «Яндекса» будут влиять противоположные факторы. С одной стороны, у компании хорошие перспективы. Но с другой — акция практически удвоилась в рублях с начала года и сейчас торгуется по мультипликатору P/E 47x 2021 года. К тому же негативно на результаты компании будут влиять эпидемиологические риски, предупредила Суханова.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

На утренних торгах 25 июня акции «Яндекса» выросли на 4%. За день до этого бумаги обновили исторический максимум в ходе сессии на Московской бирже.

По словам начальника отдела экспертов по фондовому рынку компании «БКС Брокер» Василия Карпунина, рост бумаг на открытии во многом обусловлен отыгрыванием динамики бумаг «Яндекса» на бирже NASDAQ — в среду на Московской бирже был выходной, а в США котировки холдинга прибавили 2,6%. Гораздо более значимую поддержку «Яндексу» и отрасли в целом оказывают новости о снижении ставки страхового взноса для IT-компаний с 14% до 7,6% и налога на прибыль с 20% до 3%.

«Эти меры в значительной степени привели к той переоценке акций «Яндекса», которую мы видели в последние дни», — сделал вывод Карпунин.

Основной вклад в переоценку «Яндекса» внесло то, что зарубежные инвесторы получили сигнал: компания будет развиваться за счет частного привлечения, то есть национализации и сращивания с государственным Сбербанком не будет, прокомментировал аналитик «Фридом Финанса» Валерий Емельянов.

Опрошенные РБК Quote аналитики сходятся во мнении, что, несмотря на рост последнего времени, у акций «Яндекса» еще есть потенциал для движения вверх, особенно в среднесрочной или долгосрочной перспективе.

По оценке эксперта Академии управления финансами и инвестициями Алексея Кричевского, до конца лета бумаги могут подорожать до ₽4000. «Эта покупка оправдает себя и спекулятивно, и как долгосрочное вложение средств», — считает Кричевский.

Василий Карпунин из БКС называет вполне допустимым рост на горизонте года на 15%. При таком росте от нынешних цен стоимость акций составит около ₽3855.

«Бумаги «Яндекса» непрерывно растут с середины июня, когда появилась информация о том, что они уже в августе могут быть включены в индекс MSCI Russia, — добавил начальник отдела анализа рынков компании «Открытие Брокер» Алексей Павлов. — Вот это однозначно позитивная для котировок новость, однако она уже, на мой взгляд, по большому счету отыграна. Таким образом, текущие уровни, возможно, не являются оптимальной точкой для покупки акций «Яндекса». Тем не менее в долгосрочной перспективе компания по-прежнему остается растущей историей, одним из лидеров российского рынка, и потому с этой точки зрения выглядит привлекательно».

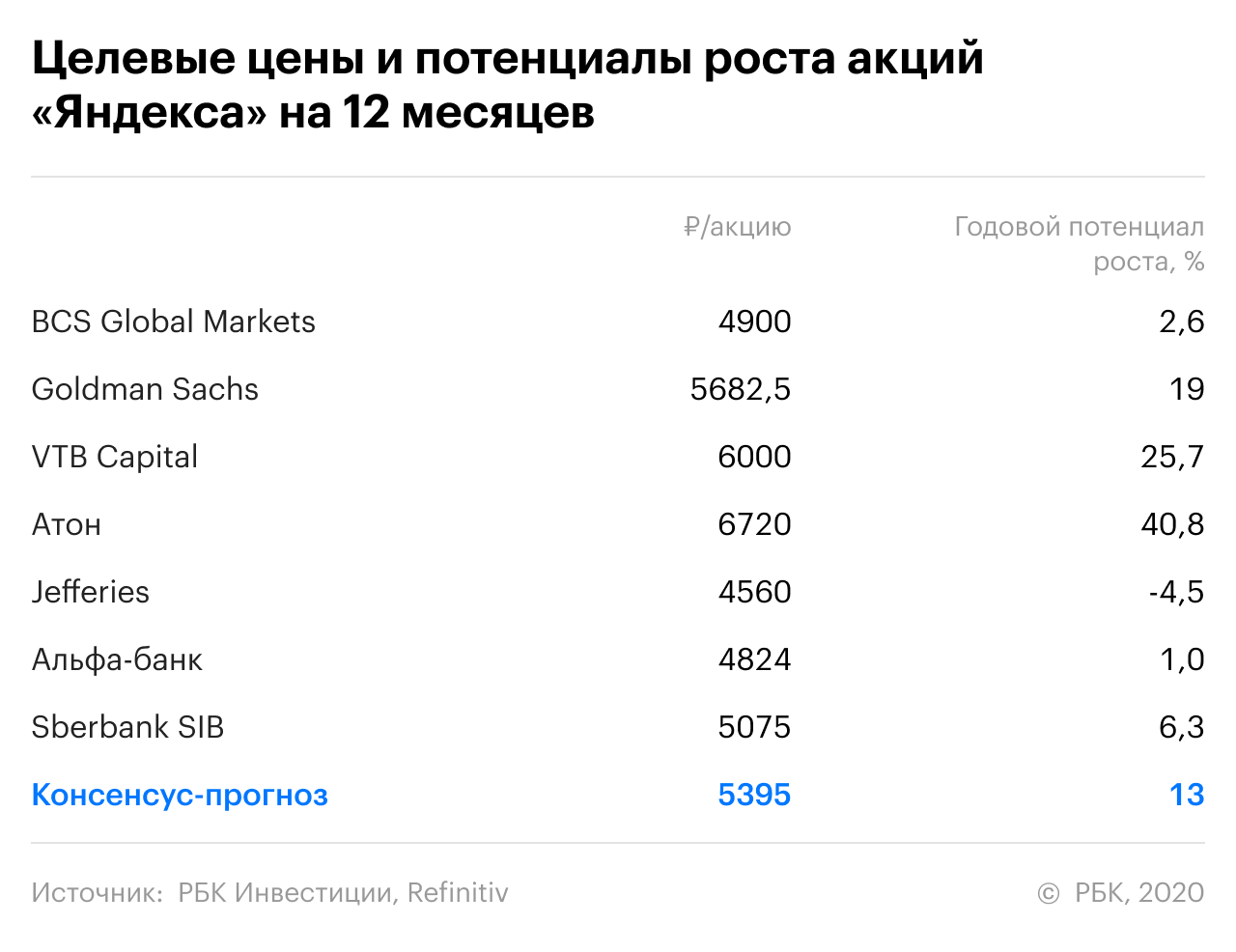

Сервис Refinitiv присвоил бумагам «Яндекса» статус «покупать». Рекомендация дана на основе 19 прогнозов. Из них 12 аналитиков дают рекомендацию «покупать» или «активно покупать», оставшиеся семь рекомендуют «держать» акции холдинга.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Капитализация «Яндекса» установила новый рекорд: что будет с акциями компании

Что случилось

Что это значит

«Яндекс» выкупит 33,5% доли Uber в «Яндекс.Еде», «Яндекс.Лавке» и «Яндекс.Доставке», а также 18,2% в беспилотной компании Yandex Self-Driving Group. В результате сделки компания получит 100% контроль в этих сервисах.

Благодаря сделке «Яндекс» сможет быстрее принимать решения и ускорить интеграцию между технологическими инициативами «Яндекс.Такси» и «Яндекс.Маркета», пишут аналитики GS. Кроме того, «Яндекс» сможет более автономно управлять совместным предприятием, полагают они.

«Одна из причин сделки — [в том, что] нам нужна была большая синергия своих бизнесов. Например, с «Лавкой». У нас можно заказать товар в «Маркете», он приедет в даркстор «Лавки», затем можно заказать одновременно доставку этого товара и параллельно продуктов из «Лавки». Это улучшает экономику: за одну доставку курьер привезет и посылку, и еду», — рассказал Forbes управляющий директор и член совета директоров компании Тигран Худавердян.

Зачем это знать

В России «Яндекс.Еда» и «Лавка» конкурируют с Delivery Club и «Самокатом» (принадлежат совместному предприятию Mail.ru Group и «Сбера»), а также «быстрыми доставками» традиционных ретейлеров — X5 Group, «ВкусВилл» и других. «Яндекс.Маркет» — игрок номер три среди российских маркетплейсов после Wildberries и Ozon. Недавно «Лавка» вышла и на европейский рынок — сервис быстрой доставки продуктов запустился в Париже и Лондоне. За границей компания работает под брендом Yango Deli. В 2020 году сервис запустился в Израиле под названием Deli by Yango.

Аналитики Sova Capital считают, что сделка позволит «Яндексу» консолидировать свои быстрорастущие активы в фудтехе и логистике: это даст возможность встроить их в маркетплейс и предоставить клиенту более комплексное предложение. Имея больший контроль над своими активами в области mobility «Яндекс» сможет их полностью консолидировать в течение следующих двух лет: это неплохо, учитывая их перспективы роста, полагают аналитики Sova Capital.

Основатель «Яндекса» согласился не продавать свои акции еще 2 года

Основатель, генеральный директор и основной акционер компании «Яндекс» Аркадий Волож согласился не продавать свой пакет акций класса B еще два года, сообщила компания в пресс-релизе.

Сейчас Аркадий Волож и его семейный траст владеют 30,8 млн акций класса B. По условиям нового соглашения, они не будут продавать или передавать акции класса B в течение последующих двух лет, заканчивающихся 31 декабря 2023 года. Это соглашение стало продлением предыдущего договора о блокировке, который был заключен в декабре 2019 года сроком на два года.

Продление блокировки внесет ясность для рынка в отношении вопроса возможной продажи или передачи этого пакета акций и обеспечит непрерывность деятельности «Яндекса» в ближайшие годы, говорится в сообщении.

Капитал Yandex N.V. разделен на акции класса А, В и С, также есть одна «золотая акция». Акции класса A торгуются на NASDAQ и Московской бирже. Они дают один голос на собрании акционеров. Акции класса В распределены между основателями компании, каждая дает десять голосов на собрании акционеров. Акции класса С — технические, они будут использоваться только при конвертации акций В в акции класса А.

«Золотая акция» принадлежит Фонду общественных интересов (в него входят представители нескольких российских университетов и негосударственных организаций). Она дает право блокировать консолидацию 10% и более голосующих акций компании в одних руках, а также некоторые другие права.

В конце 2019 года совет директоров и акционеры Yandex N.V. (головная компания «Яндекса») одобрили изменения в корпоративном управлении компании. Основатель компании Аркадий Волож создал семейный траст, куда передал принадлежащие ему акции класса B, которые дают 49% голосов. Таким образом, был нивелирован риск перехода контроля над компанией от российских к иностранным акционерам.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»