В Беларуси возобновили удобную альтернативу кредиту: лизинг на жильё до 20 лет

Несмотря на неоднозначную ситуацию в экономике, застройщик «А-100 Девелопмент» предложил неожиданно выгодные условия на покупку недвижимости в своих жилых комплексах возле Минска.

Лизинг, рассрочка и кредит

После некоторого перерыва застройщик возобновляет продажу новых готовых квартир в лизинг до 20 лет. Лизинг предоставляется в белорусских рублях, при этом процентная ставка составляет 13,75% годовых, а первоначальный взнос — от 20%.

На некоторые виды жилья действует рассрочка до 5 лет. Она предоставляется напрямую застройщиком, поэтому у покупателя не возникает никаких обязательств перед банком. Количество квартир, доступных в рассрочку ограничено.

Кредит также выдают сроком до 20 лет, при этом первоначальный взнос составит всего от 10% стоимости жилья. Главной особенностью кредита является низкая процентная ставка: первый год она составит всего 8,99%, оставшийся период — 13,35% годовых.

Узнайте подробности по телефону +375 44 778 03 53.

Где находятся квартиры?

Новая Боровая — современный район в 1,5 км от станции метро «Уручье», который возводится по квартальному принципу жилой застройки Европы.

Его особенностью является быстрое развитие социальной инфраструктуры: детские сады, школы, магазины и торговые центры, паркинги, дороги, тротуары и велодорожки возводятся одновременно с жильем. Все дворы имеют закрытую территорию, свободную от автомобилей.

Квартиры имеют окна в пол, открытые террасы, остекленные лоджии и высокие потолки. Специально для этих домов архитекторы разработали нестандартные планировки с гардеробными, хобби-комнатами и несколькими санузлами. Многие квартиры отлично подходят для больших семей.

На территории расположен декоративный водный канал с благоустроенной деревянной набережной. А во дворах — стильные зоны отдыха с беседками и барбекю, детские и спортивные площадки по индивидуальным проектам.

Все дома выполнены в едином скандинавском стиле, который прекрасно сочетается с природой этого места — именно здесь находятся живописные гольф-поля чемпионского класса, а во время строительства застройщик бережно сохраняет взрослые деревья.

*партнерский материал, «А-100 Девелопмент», УНП 691759953

Еще одна кабала или верный способ решения квартирного вопроса? Как покупают жилье в лизинг

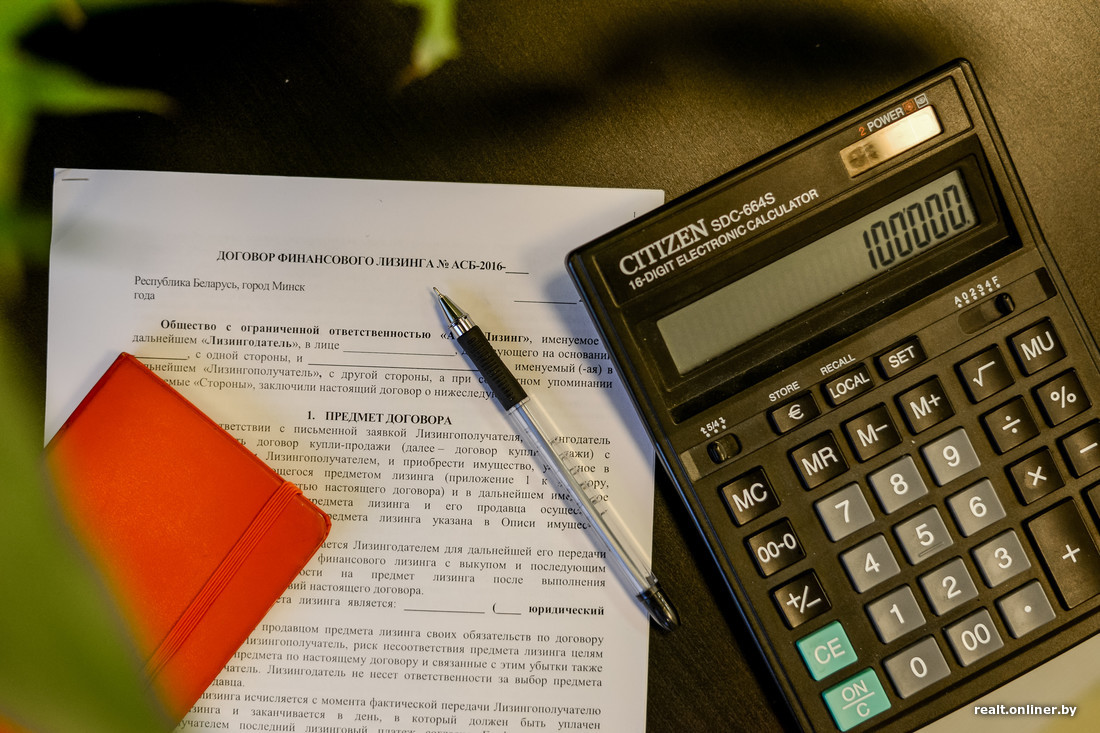

В апреле этого года в Беларуси анонсировали обновленный механизм приобретения жилья в лизинг. Это альтернатива кредиту — вариант, при котором человек арендует квартиру с дальнейшим ее выкупом. На каких условиях сегодня заключаются договоры, сколько приходится платить по счетам и существует ли риск остаться без денег и без дома? Подробности — в материале Onliner.by.

Возможность купить жилье в лизинг появилась в Беларуси больше трех лет назад — в сентябре 2014-го. Желающих испробовать на себе новый финансовый инструмент было не много: хромала правовая база. Нюансы, препятствовавшие продвижению лизинга в массы, были учтены в указе №109 от 6 апреля 2017 года, который вступил в силу в октябре. Как отмечалось в официальном комментарии, документ «направлен на активизацию рынка жилой недвижимости и повышение доступности жилья для граждан».

Судя по реакции на форумах, к первым публикациям по этой теме многие отнеслись с недоверием: мол, очередная кабала. В самом ли деле? Как складывается ситуация в условиях действующего указа? Каковы проценты, суммы, гарантии? Ответы на вопросы Onliner.by предоставили специалисты «АСБ Лизинг» — на сегодня это единственная в Беларуси компания, занимающаяся лизингом жилья.

В чем отличие лизинга от кредита?

И там, и там есть основной долг, проценты, поручители. Основная разница в том, что купленная в кредит квартира сразу становится вашей (пусть и находится в залоге у банка). Квартира, купленная по договору лизинга, остается собственностью лизинговой компании до момента, пока вы не рассчитаетесь с ней до копейки.

Схема такая: лизинговая компания приобретает нужную квартиру у продавца (застройщика) и передает ее своему клиенту (лизингополучателю) на условиях финансовой аренды. Тот каждый месяц платит определенную сумму — и спокойно живет, осознавая, что постепенно выкупает свое жилье, а не отдает деньги чужому дяде, как за съемную квартиру. Фактически лизинг — это аренда с правом выкупа.

Лизинг, как и кредит, также не обходится без поручительства. Каким бы ни был заработок, а хотя бы одного платежеспособного поручителя привести с собой попросят (но не 5—6 человек). Потребности в дополнительном обеспечении у лизингодателя не такие жесткие, как у банков: все-таки до окончательного расчета квартира принадлежит компании.

Ставка ниже, чем по кредитам?

Лизингом жилья в стране пока занимается только ООО «АСБ Лизинг» (дочернее предприятие ОАО «АСБ Беларусбанк»). Порядок расчетов у компании такой: первые два года процентная ставка равна ставке рефинансирования Нацбанка (сегодня — 11% годовых), начиная с третьего года — ставке рефинансирования плюс 2 процентных пункта, то есть 13% годовых. Это базовая программа.

В партнерстве с застройщиками «АСБ Лизинг» может предложить более привлекательные условия. Например, для готовых квартир в новостройках «Тапаса» действует ставка от 5,9% годовых, для новостроек Dana Holdings — от 5% годовых. Правда, такие льготные проценты фиксируются всего лишь на один год. Начиная с 13-го месяца возвращаемся к базовым условиям — 13% годовых.

А не проще ли взять обычный коммерческий кредит? Разница на самом деле не так уж велика. Например, тот же «Беларусбанк» сегодня предлагает кредит на жилье по ставке 11% в течение первых двух лет, а начиная с третьего года — по ставке 14% годовых. Аналогичные условия у «Белагропромбанка». У «Приорбанка» первый год ставка будет 10%, потом — 14%. В «БПС-Сбербанке» — 16,3 и 16,8%.

Цена квартиры зафиксирована, процентная ставка — нет

Цена квартиры, зафиксированная в договоре в белорусских рублях, останется неизменной. Это значит, что, как бы ни менялась рыночная ситуация, лизингодатель не имеет права требовать каких-либо доплат. Но и снижать цену ни за что не будет. Подорожает со временем жилье или обесценится, стороны обязаны признавать лишь сумму, скрепленную печатями и подписями в договоре.

А вот размер выплат по процентам, привязанный к ставке рефинансирования, измениться может. Последние два года ставка рефинансирования демонстрирует приятную для всех заемщиков тенденцию к снижению. Вместе с тем есть и риски: договор лизинга заключается на 10—15, а порой и на 20 лет. И за это время в экономике страны может произойти все что угодно.

Можно ли купить жилье на «вторичке»?

Указ №109 такую возможность не исключает. Однако «АСБ Лизинг» сегодня сотрудничает только с застройщиками, выкупая у них квартиры со всеми правоустанавливающими документами. Таким образом компания страхует себя и клиентов от недобросовестных продавцов.

Если в кредит можно взять жилье на этапе строительства, когда квадратный метр стоит дешевле, то в лизинг — только готовое жилье. Схема проста: человек выбирает понравившуюся квартиру, а подготовкой всех документов и договора сотрудники лизинговой компании займутся самостоятельно. Специалисты также берут на себя сопровождение процедуры по госрегистрации сделки, страхование жилого помещения и так далее.

Кроме квартир в многоэтажках, в лизинг можно купить и индивидуальные одноквартирные дома от застройщиков. В таком случае до погашения платежей в собственности лизингодателя будет находиться дом, а участок за ним будет закреплен на праве аренды.

Минимальный срок — 1 год, авансовый платеж — от 20 до 40%

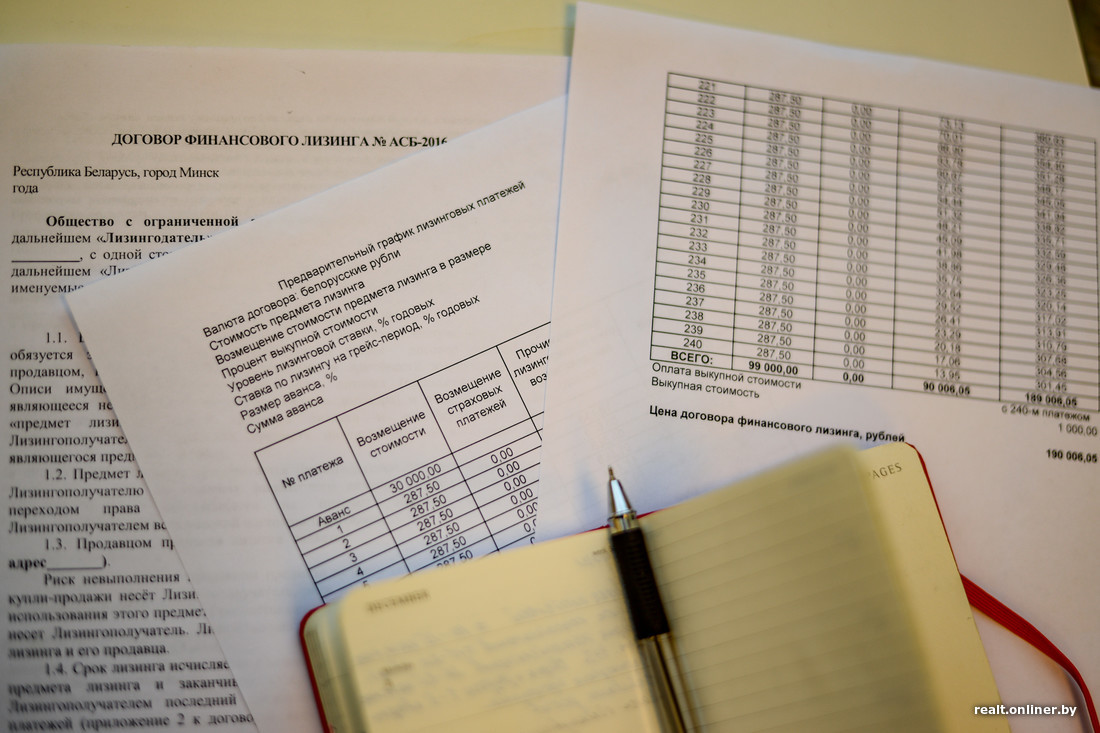

Договор лизинга можно заключить на срок до 20 лет, внеся авансовый платеж в размере от 20 до 40% от общей стоимости квартиры. В зависимости от срока, общей стоимости и аванса рассчитывается график платежей. Платить сразу больше 40% нельзя. Впрочем, никто не запрещает лизингополучателю расплатиться раньше указанного в договоре срока — никаких штрафных санкций за это не последует. Единственное важное условие — погасить долг и переоформить право собственности можно не ранее чем через год после подписания договора.

Сколько переплатим в итоге?

Допустим, готовая квартира от застройщика стоит 100 тыс. рублей. Авансовый платеж — 30% (то есть 30 тыс. рублей), а срок договора — 20 лет. Сколько придется отдавать каждый месяц и какой окажется переплата по факту окончательного расчета? По нашей просьбе специалисты «АСБ Лизинг» составили предварительный график платежей. Что вышло? Первый платеж — 929 рублей, куда входят фиксированная сумма выплат по основному долгу (287,5 рубля) и проценты (641,67 рубля). К концу второго года ежемесячные выплаты снижаются до 868,55 рубля, а за 25-й месяц, когда ставка повышается с 11 до 13% годовых, надо отдать уже 971,97 рубля. Далее идет плавное снижение. По истечении 20 лет лизингополучатель выплатит в общей сложности 189 тыс. рублей. Таким образом, переплата составит 89 тыс., если долг не будет уплачен раньше указанного в договоре срока.

Не забудем: если ставка рефинансирования качнется в ту или иную сторону, изменятся и суммы выплат по процентам.

Если заключить договор не на 20, а на 10 лет с авансом 30%, то выплаты стартуют с 1217 рублей, а общая стоимость квартиры составит почти 144 тыс. рублей. Переплата — 44 тыс.

Еще один важный момент: в договоре сумма фиксируется в белорусских рублях, привязка к курсу доллара не практикуется.

Какой должна быть зарплата?

Ежемесячные выплаты, как правило, не должны «съедать» больше половины зарплаты. Так что если квартира стоит 100 тыс. рублей, а первые платежи превышают 900 рублей, как в приведенном выше примере, то зарплата должна быть не ниже 1800 рублей. Не хватает? В совокупный доход можно включить доходы родственников и поручителя.

По соглашению сторон ежемесячные выплаты могут составлять и до 70% зарплаты. Каждый случай рассматривается индивидуально, изучаются кредитная история, финансовое состояние клиента и его семьи.

Можно ли поселить квартирантов?

Если выплаты по договору подтачивают семейный бюджет, почему бы на какое-то время не сдать лизинговое жилье квартирантам и не гасить таким образом бо́льшую часть долга? Это не запрещено. Правда, для заключения договора найма с третьими лицами потребуется согласие лизингодателя. Кстати, представители лизинговой организации раз в год будут приходить в гости и проверять, все ли в порядке с квартирой: на месте ли стены и не используется ли жилое помещение в качестве офиса или склада.

Если не платишь, квартиру отнимут, а деньги не вернут?

Черная полоса может случиться в жизни каждого. Предположим, человек теряет работу. Помочь некому. Желающих ввязываться в финансовую кабалу среди родственников и знакомых нет. Из квартиры выселят? В указе есть пункт, согласно которому если лизингополучатель дважды не исполняет свои обязательства по договору, это не является основанием для расторжения. Три раза — уже серьезное нарушение. Но спешить собирать вещи не стоит даже в таком случае. Можно попробовать договориться. Лизингодатель, например, может пересмотреть график платежей, увеличить выкупную стоимость квартиры (как правило, она составляет 1%) и тем самым уменьшить ежемесячные выплаты. Такие случаи на практике уже были.

Сгустим краски и предположим, что компромисс не удался: денег нет, с поручителя тоже взять нечего. Остается два варианта. Если к моменту расторжения договора лизингополучатель не выплатил половину стоимости жилья, квартиру, к сожалению, заберут, а внесенные деньги не вернут. Если выплачено 50% и более, квартиру тоже заберут, но человек сможет рассчитывать на приличную компенсацию.

Вначале квартиру оценят, исходя из рыночной стоимости, а затем лизингополучателю вернут разницу между рыночной стоимостью и той суммой, которую он остался должен лизинговой компании. Например: квартира покупалась за 100 тыс. рублей, из которых лизингополучатель смог погасить 55 тыс. (без учета выплат по процентам). На момент расторжения договора и оценки рыночная стоимость составила 120 тыс., а за лизингополучателем остался долг в 45 тыс. Получается, ему вернут 75 тыс. рублей. Если рыночная стоимость составляет 90 тыс., вернут 45 тыс. рублей. Выплаты по процентам (читай: арендная плата за проживание в чужой квартире) не возвращаются.

А вдруг лизингодатель — банкрот?

Такой сценарий в «АСБ Лизинг» называют невозможным: все-таки это дочерняя структура крупнейшего банка страны. Тем не менее со временем на рынке лизинга жилья могут появиться другие организации. Что насчет банкротства или ликвидации компании-лизингодателя говорит 109-й указ?

Здесь также предусмотрена защитная мера для лизингополучателя: квартира передается кредиторам или новому собственнику с обременением в виде прав лизингополучателя по владению и пользованию имуществом. При прочих равных условиях квартира отойдет другому лизингодателю, и в теории для обычного гражданина ничего не изменится: он останется в квартире на прежних условиях по действующему договору.

В Нацбанке, кстати, подчеркивают, что к заключению договоров лизинга будут допущены только финансово устойчивые компании. Уставной фонд таких организаций должен быть несколько выше, чем у обычных лизинговых компаний (не менее 250 тыс. рублей), а собственный капитал должен составлять не менее 2,5 млн рублей. Также есть требование о формировании резерва из прибыли для финансовой устойчивости и определенные требования к репутации и профессионализму руководителя.

Снимут ли с очереди на жилье?

Нет. Все время проживания в лизинговых квартирах очередники сохраняют свои места в списках нуждающихся в улучшении жилищных условий, так как собственниками этих квартир де-юре не являются.

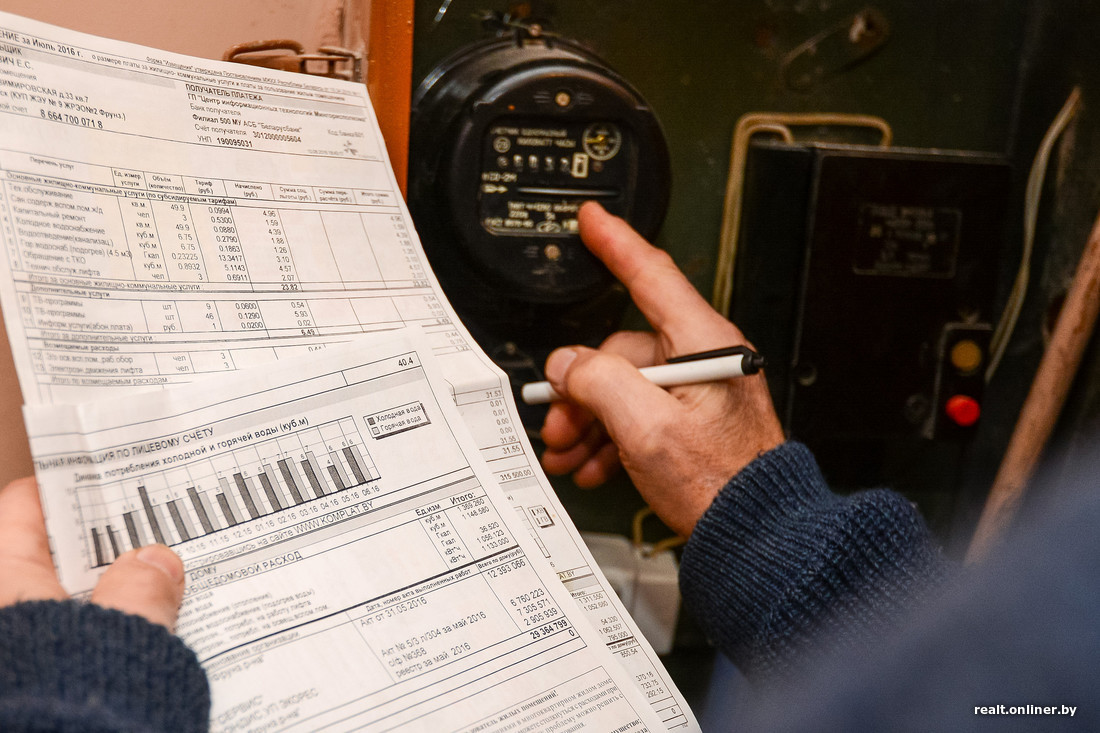

«Коммуналка» — по обычному тарифу?

В период действия договора квартира будет находиться в собственности юридического лица — лизингодателя. Тем не менее, как прописано в указе, лизингополучатель оплачивает коммунальные платежи по тем же тарифам, что и физлица.

Сколько договоров уже заключено?

Не много — около 150 по всей стране. Две трети от общего количества договоров приходятся на Минск. Как ожидалось, до конца года, кроме «АСБ Лизинг», в этой нише появится еще несколько компаний, готовых инвестировать значительные денежные средства на длительный срок, чего на самом деле не произошло. На фоне снижения ставки рефинансирования и возросшего спроса на кредиты лизинг пока не стал популярным способом решения жилищного вопроса. С одной стороны, это можно объяснить тем, что механизм сам по себе новый, непривычный, о нем еще мало кто знает. С другой — даже при поверхностном ознакомлении очевидны слабые стороны лизинга:

На другой чаше весов — преимущества по сравнению с кредитом:

Квартира в лизинг могилев

Квартира с выкупом на 15 лет — ежемесячно платим 500 рублей: революционные условия покупки жилья в лизинг

Через 5 месяцев вступит в силу новый указ Президента № 109, который значительно расширяет возможности и защищает права граждан при приобретении жилья в лизинг.

Напомним, что физические лица получили возможность приобретать жилье в лизинг с 1 сентября 2014 года. Именно с этой даты вступил в действие соответствующий указ Президента № 99.

— Указ № 99 стал первым шагом к внедрению в Беларуси лизинга для физических лиц не для предпринимательских целей. До этого времени в республике такой формы лизинга не было вообще. Нам надо было понять, будет ли работать этот новый финансовый инструмент, и оценить возможности для дальнейшего его развития, — говорит Александр Дедков, начальник отдела регулирования лизинговой деятельности управления регулирования небанковских операций Национального банка РБ.

Однако в указе № 99 была прописана только одна норма, регулирующая особенности лизинга для физических лиц не для предпринимательских целей. Собственно она и позволила приобретать в лизинг и жилые помещения.

Применение данной нормы на практике подтвердило, что законодательство о лизинге жилых помещений необходимо развивать. С этой целью был разработан и 6 апреля 2017 года подписан Президентом указ № 109.

— Сегодня уже можно говорить о том, что с принятием данного документа в республике создана необходимая правовая база для предоставления в лизинг жилых помещений физическим лицам, — уточняет Александр Дедков.

«АСБ Лизинг» — единственный лизингодатель

Поскольку законодательство о приобретении жилья в лизинг « хромало», данный инструмент не получил широкого распространения на практике. Единственной лизинговой организацией, у которой можно было купить жилье в лизинг, была, да и остается до сих пор — ООО « АСБ Лизинг» ( учредитель — ОАО « АСБ „Беларусбанк“»).

Инструмент работает так. Сначала лизинговая компания приобретает квартиру у продавца, а затем передает ее своему клиенту — лизингополучателю на условиях финансовой аренды с правом последующего выкупа в собственность.

— На сегодняшний день наша компания уже заключила порядка 80 договоров лизинга жилых помещений. Большинство сделок оформлено с молодыми семьями в Минске. Тем не менее, у нас есть свои представительства и в регионах Беларуси, где также оформлены сделки по покупке жилья в лизинг, — рассказывает Илья Востриков, заместитель начальника отдела лизинговых услуг физическим лицам ООО « АСБ Лизинг». — Сейчас мы приводим действующие договоры лизинга в соответствие с нормами нового указа. Все наши ставки привязаны к ставке рефинансирования Нацбанка. Как только регулятор меняет ставку, а в 2017 году она каждый месяц снижалась на 1 процентный пункт, мы всегда уменьшаем платежи по договору. Это тоже положительно влияет на рост популярности лизинговых услуг для физических лиц. Снижение ставки рефинансирования и стабильность в экономике повышают спрос на лизинговые услуги.

Сергей Шиманович, директор Ассоциации лизингодателей Беларуси, говорит о том, что платежи по договору лизинга жилых помещений осуществляются строго в белорусских рублях.

— Наша компания вступила в партнерскую программу с «АСБ Лизинг» в мае 2016 года. В то время, когда банки предлагали кредиты под 35−40% годовых, лизингодатель предложил революционные условия на рынке. Приобрести квартиру в лизинг можно было по ставке 25% годовых на 15 лет в белорусских рублях с привязкой к ставке рефинансирования Нацбанка. При этом регулятор планировал снижать СР и впоследствии четко следовал этому курсу. Количество звонков в «АСБ Лизинг» и в наш отдел продаж сразу выросло в разы. Люди заинтересовались этой лизинговой программой. Учитывая низкую ставку, многие искали, в чем кроется подвох, хотя на самом деле его не было, — рассказывает Павел Сенько, начальник финансового отдела группы компаний « А-100 Девелопмент».

На каких условиях можно заключить договор сегодня

В настоящее время договор лизинга на приобретение квартиры в «АСБ Лизинг» заключается на максимальный срок до 20 лет. Ставка на первые два года фиксированная и соответствует ставке рефинансирования Нацбанка — 14% годовых. Начиная с третьего года выплат СР увеличивается на 2 процентных пункта. Авансовый платеж составляет 20% от стоимости жилья.

Рассчитываем платежи

Сделать точные расчеты лизингового платежа достаточно сложно. Они зависят от многих факторов: стоимости жилого помещения, срока лизинга, размера авансового платежа, платежеспособности лизингополучателя и др.

Тем не менее, в «АСБ Лизинг» нам сделали примерные расчеты с совокупным ежемесячным доходом лизингополучателя в 934 рубля.

При покупке в лизинг квартиры общей площадью 62 кв. м стоимостью 105 тыс. рублей на 20 лет и авансовом платеже 20%, лизинговый ежемесячный платеж составит в среднем 850 рублей.

Приобретая квартиру-студию общей площадью 32 кв. м стоимостью 56 тыс. рублей на 15 лет и авансом 25%, лизинговый платеж в среднем будет равен 500 рублям.

— Лизинговые ставки в «АСБ Лизинг» сегодня зачастую ниже процентных ставок по кредитам в банках, если, конечно, не брать в расчет государственную поддержку в виде льготных кредитов. Мы говорим о рыночных механизмах, а лизинг — это рыночный финансовый инструмент. Давно прошли те времена, когда лизинговые организации выступали просто посредниками в сделке: пришел в банк, взял кредит, добавил маржу и все. Поэтому лизинговые платежи были дороже кредитов, — уточняет Сергей Шиманович. — Сейчас более 50% сделок финансируется за счет собственных средств лизинговых организаций, которые инвестируются либо на рыночных условиях, либо ниже рыночных, чтобы конкурировать с другими финансовыми институтами.

— Наша компания, как застройщик, заинтересована в быстрой продаже квартир. Поэтому мы предлагаем своим покупателям все финансовые инструменты, включая лизинг. Но есть один нюанс. Наши квартиры очень хорошо продаются на этапе строительства, а в лизинг можно приобрести только готовое жилое помещение, — говорит Павел Сенько.

Как защитили лизингополучателей

Ежемесячные лизинговые платежи зафиксировали

Согласно новому указу « изменение средней цены квадратного метра жилого помещения, ставок арендной платы или рыночной стоимости одноквартирных жилых домов или квартир, аналогичных одноквартирному жилому дому, квартире, являющимся предметом лизинга, а также иные факторы и обстоятельства, не влияющие на размер фактически понесенных лизингодателем затрат ( расходов), связанных с заключением и исполнением договора лизинга жилого помещения, не влекут увеличения размеров предусмотренных договором лизинга жилого помещения лизинговых платежей и ( или) стоимости предмета лизинга».

— По новому указу лизинговая компания лишается такого права на том основании, что она не понесла каких-либо дополнительных расходов в связи с ростом ставок аренды на другое имущество, — уточняет представитель Нацбанка.

Разбираемся, что такое лизинговый платеж

Сергей Шиманович поясняет, что лизинговые платежи включают три составляющие. Первая — затраты лизинговой компании на приобретение самого предмета лизинга ( квартиры, дома). Вторая — инвестиционные затраты на совершение договора лизинга. Третья — вознаграждение лизинговой организации.

— По новому указу все эти составляющие не могут произвольно меняться лизингодателем, за исключением тех случаев, когда речь идет о возмещении инвестиционных затрат. Если лизингополучатель и лизингодатель придут к согласию, то лизинговая компания может не менять платежи и по инвестиционным затратам, — уточняет директор Ассоциации. — Лизинговые организации и раньше не могли повышать стоимость предмета договора. Но не было жесткого запрета на изменение прочих составляющих платежа в зависимости от рыночных условий. Поэтому по договорам лизинга жилья лизингополучатель однозначно может быть уверен, что размер лизинговых платежей может быть изменен только в случае изменения инвестиционных затрат лизингодателя, связанных с исполнением договора лизинга.

Если говорить о вознаграждении лизинговой организации, то оно напрямую зависит от стоимости привлеченных ресурсов в банках.

— Наша лизинговая организация привлекает ресурсы на покупку квартиры в ОАО « АСБ „Беларусбанк“», — говорит Илья Востриков. — Мы также нарабатываем практику, когда застройщик частично компенсирует нам затраты по вознаграждению на первые периоды срока действия договора лизинга. Это позволяет компании снижать лизинговую ставку и делать ее более привлекательной для лизингополучателя.

Требования к лизинговым организациям ужесточили

— Новым указом установлены повышенные требования к лизинговым организациям. Лизингополучатель, заключая договор с лизинговой организацией, должен быть уверен, что она надежная, финансово устойчивая и добросовестная, — говорит Дедков.

Уставный фонд лизинговой компании должен составлять не менее 250 тыс. рублей. Размер собственного капитала лизингодателя, с учетом субординированных кредитов ( займов) и некоторых особенностей в исчислении, должен быть не менее 2,5 млн рублей.

Заинтересовались ли лизинговые компании данным видом лизинга после выхода нового указа?

— К нам стало поступать больше звонков от лизинговых компаний. Они интересуются, как исполнять указ, прорабатывают возможные конкретные схемы работы. Документом значительно упрощен порядок получения права заниматься лизингом жилья. Для этого лизингодателю надо только направить в Нацбанк уведомление, что компания соответствует всем предъявляемым к ней требованиям и планирует оказывать данный вид услуг. Мы, как регулятор, по окончании каждого квартала будем получать от них отчет и на основании него делать заключение о соответствии лизинговой организации предъявляемым требованиям, — отвечает начальник отдела регулирования лизинговой деятельности Нацбанка.

Директор Ассоциации лизингодателей говорит о том, что члены профессионального сообщества хотели бы видеть в документе не такие высокие требования, предъявляемые к ним со стороны регулятора. Но многие из них уже сегодня крепко стоят на ногах и соответствуют этим требованиям.

— По итогам 2016 года 10 компаний из 26 работающих на рынке уже удовлетворяют новым требованиям регулятора в части уставного фонда. Чистый актив компании, которая занимает первое место в этом рейтинге, составляет 345 млн рублей. Есть ряд организаций, которые по активам превосходят банки. Лизинговые компании — достойные финансовые институты. Потребителям надо просто понять суть лизинга и преодолеть часто существующий психологический барьер, связанный с тем, что приобретаемый по договору лизинга предмет находится в собственности лизингодателя до момента полного его выкупа лизингополучателем, — уточняет Сергей Шиманович.

Доходы подтверждаем из разных источников

Лизинговая компания является собственником квартиры и по сравнению с банком может предъявлять менее жесткие требования по обеспечению платежеспособности лизингополучателя.

Лизингодатель, кроме справки о совокупном доходе, может учесть иной, но постоянный и длительный источник дохода лизингополучателя. Им, в частности, может быть выписка с банковского счета.

Илья Востриков акцентирует внимание на том, что для оформления лизинга их компания потребует от лизингополучателя минимальный пакет документов.

— Но приобретение квартиры — это не покупка холодильника, телевизора или другого предмета длительного пользования. Принимая серьезное и взвешенное решение о покупке такого дорогостоящего товара на длительный срок, как квартира, человек должен осознавать все последствия сделки, — говорит Илья Востриков.

Самый больной вопрос — право собственности

Не стоит забывать, что, приобретая квартиру в лизинг, вы не можете быть ее полноправным собственником до полного выкупа у лизинговой компании. Но бояться того, что лизингодатель заберет у вас жилое помещение и не возместит уже внесенные лизинговые платежи, если вы вдруг не сможете платить по счетам, тоже не стоит.

В указе № 109 предусмотрены механизмы защиты лизингополучателя и в этом вопросе. Если на момент расторжения договора лизинга лизингополучатель уплатил более 50% стоимости предмета лизинга, то ему возвращается разница между рыночной стоимостью квартиры на момент возврата лизингодателю и теми инвестиционными расходами, которыми он остался должен лизингодателю.

Рассмотрим пример. Допустим, что на момент заключения договора лизинга квартира с учетом инвестиционных расходов стоила Br 100 тыс. На момент его расторжения лизингополучатель уплатил 60% стоимости квартиры ( Br 60 тыс.). При возврате лизингодателю производится рыночная оценка имущества. По ее результатам стоимость квартиры на момент возврата возросла до Br 120 тыс. В этом случае лизингодатель должен будет возместить лизингополучателю Br80.

— В указе мы также предусмотрели, что если лизингодатель по каким-то причинам дважды не исполняет свои обязательства по лизингу, то это не является основанием для расторжения договора. Но если он не платит и дальше, данный факт может рассматриваться, как система. В этом случае появляются основания для расторжения договора лизинга. Но даже если договор расторгнут по вине лизингополучателя, и он возместил более 50% стоимости жилого помещения, ему будет возвращена полагающаяся по закону разница, — уточняет Александр Дедков. — Если договор расторгается по вине лизингодателя, то даже если лизингополучатель возместил 20% от стоимости предмета договора, то все равно применяется прописанный в указе порядок возврата денег.

— В нашей практике были случаи, когда лизингополучатели не могли вовремя вносить лизинговые платежи по договору. Но мы всегда шли им навстречу по уплате основного долга на первые год или два, если эти трудности были временными, — уточняет Востриков. — ООО « АСБ Лизинг», являясь клиентоориентированной компанией, всегда стремится учесть пожелания и найти индивидуальный подход к каждому лизингополучателю.

Например, мы готовы пойти навстречу клиенту при построении индивидуального графика лизинговых платежей с учетом его реальных возможностей ( отсрочка или минимальная сумма по уплате основного долга на первые годы действия договора лизинга с целью снижения финансовой нагрузки и предоставления возможности осуществления ремонтно-строительных работ, приобретения мебели и другого имущества для заселения в жилое помещение).

Более того, компания готова гибко реагировать в случае возникновения у лизингополучателей финансовых трудностей при оплате лизинговых платежей, принимая во внимание каждый конкретный случай. Единственное требование к физическому лицу — заблаговременно уведомить нас о возможных финансовых проблемах для своевременного урегулирования этого вопроса.

Квартира по лизингу может переходить по наследству

Важным является и то, что права и обязанности по договору лизинга могут переходить по наследству. Если лизингополучатель признан безвестно отсутствующим, то любой совершеннолетний член семьи имеет право требовать перевода на себя прав и обязанностей по договору.

Если вдруг лизинговая компания обанкротится или будет принято решение учредителей о ее ликвидации, предмет лизинга перейдет к другому лизингодателю. Но это никак не ухудшит положение лизингополучателя. Для него будет действовать договор, заключенный с прежним лизингодателем.

Оплачиваем коммунальные платежи как физлица

Решен вопрос и по оплате коммунальных услуг. Лизингополучатель оплачивает ЖКУ точно по таким же тарифам, как и собственник или наниматель жилого помещения. Собственно, такой же принцип действовал и ранее, но для этого надо было заключать дополнительный договор найма жилого помещения.

— Преимущество лизинга заключается еще и в том, что он работает по принципу « одного окна». Все процедуры по государственной регистрации, содействию в заключении договоров на обслуживание в жилищно-эксплуатационных организациях, страхованию жилого помещения берет на себя лизинговая компания. Причем застраховать квартиру она может по сниженным расценкам. Оплата этой услуги лизингодателя прописана отдельной строчкой в лизинговом платеже, — поясняет Дедков.

Правоустанавливающими документами для лизингополучателя являются договор лизинга и свидетельство о возникновении обременения финансовой аренды. В агентстве по государственной регистрации и земельному кадастру регистрируется не только сам договор лизинга, но и право финансовой аренды. Этот документ служит дополнительной защитой для лизингополучателя от недобросовестного лизингодателя.

Лизингополучателю не надо ходить и в расчетно-справочный центр. Лизинговая компания в течение 7 дней со дня подписания договора лизинга отправит его в местный исполком. Там его зарегистрируют, а копию договора направят в расчетно-справочный центр. Документ служит основанием для начисления платы за ЖКУ.

Кого имеет право зарегистрировать лизингополучатель

Без согласия лизингодателя лизингополучатель может зарегистрировать в жилом помещении близких родственников — супруга ( супругу), родителей и детей.

С согласия лизинговой компании регистрируются остальные родственники ( братья, сестры, дед, бабка, внуки и другие). Кроме того, в случае подписания с иными лицами соглашения о признании их членами семьи лизингополучателя последние также могут быть зарегистрированы, с согласия лизингодателя, по месту проживания в жилом помещении, полученном в лизинг. Все эти лица получают право пользоваться жилым помещением, а при достижении совершеннолетия несут солидарную с лизингополучателем ответственность по исполнению договора.

Лизингополучатель и члены его семьи могут быть выселены из жилого помещения в течение 30 дней после расторжения договора лизинга без предоставления другого жилья.

Лизинговая компания может навестить вас на дому

— В соответствии с условиями договора лизинга лизингодатель ежегодно по согласованию с лизингополучателем проводит проверку жилого помещения. Во избежание недоразумений и претензий со стороны лизингополучателей, мы предварительно за 7 дней предупреждаем физическое лицо о проведении проверки. Главное для лизингодателя, чтобы предмету лизинга не был нанесен ущерб, — говорит Илья Востриков.

Лизинговые платежи по договору, как и кредит, можно выплатить досрочно, но не ранее года после подписания документа.

По мнению участников « круглого стола», лизинг финансовой аренды — один из инструментов, предложенных гражданам для решения жилищного вопроса. Однако по сравнению с кредитом он более гибкий и жизнеспособный.

Фото: Глеб Канаш

Молодая семья построила крутой дом под Минском за одно лето: 45 «квадратов», сауна, окна в природу и камин в гостиной

«Дети бросают мусор прямо нам в окна». Как живут люди в довоенной двухэтажке среди высоток почти в центре Минска

У Дворца независимости уже почти достроили коробку огромного посольства Китая. Показываем, как она выглядит

Участок у воды под Минском продали за 10 тысяч долларов. Итоги аукциона

Участок с недостроем в Семково продали за 48 тысяч долларов без торгов. А что с остальными лотами? Итоги аукциона

«Айрон» выставил на продажу 45 квартир (есть с террасами и двухуровневые) в ЖК на берегу Свислочи. Что по ценам?

Как живется людям в новой Лошице, которая всем очень нравится, и в старой, которую скоро снесут

Сутки проживания в 100-летнем доме за 250 рублей, 200-летняя баня и музей ретро-автомобилей. Чем привлекает уникальная усадьба «Забродье»

Деревянная ванна, мозаика из массива и пол из плит OSB. Смотрите, какую необычную квартиру мы нашли в Барановичах

«Три года мы жили без подведенного к участку электричества». Семья построила дом прямо у леса и рассказала, как избежать ошибок

14 тысяч долларов за надел в городе-спутнике. Рассказываем, какие участки и за сколько продали сегодня на аукционе

В Смолевичах начинают стройку еще одного дома для нуждающихся минчан. Узнали цены на квартиры

В Витебской области определили районы, в которых пустующие хаты можно купить без аукциона. Узнали, можно ли взять дом за 29 рублей на Браславах

За Картой Поляка 100.000 человек в очереди.

Никого это не смущает.

Какие лизинги, не тешьте себя перспективами.

Вы лузеры.

Чего только строительный картель не придумает, лишь бы не снижать цены!

Поэтому, буратины, не ввязываемся в лизинговую кабалу, а ждём справедливых, сниженных минимум на 15-20% цен на рынке недвижимости!!

Взято с онлайнеровской ветки