Лдв на акции высокотехнологичного инновационного сектора

Действует с 01.01.2015г.

ИИС-А – получение вычета до 52 тыс. руб. ежегодно,

ИИС-Б – полное освобождение от НДФЛ дохода от торговых операций.

Льгота на долгосрочное владение ценными бумагами (ЛДВ)

Действует с 01.01.2015г.

ЛДВ – освобождение от НДФЛ дохода от торговых операций от 9 млн. руб. по бумагам:

Льгота на долгосрочное владение ценными бумагами высокотехнологичного (инновационного) сектора экономики (ЛДВ-РИИ)

Действует с 01.01.2016г.

ЛДВ-РИИ — полное освобождение от НДФЛ дохода от торговых операций по бумагам:

Освобождение от НДФЛ купонов облигаций

НДФЛ по купонам — 0% для облигаций: ОФЗ, облигаций внешних облигационных займов Российской Федерации (Еврооблигаций МинФина), региональных облигаций.

Освобождение от НДФЛ купонов в размере до: ключевая ставка ЦБ + 5% для корпоративных облигаций:

Действует с 01.01.2018г.

Освобождение дохода в виде курсовой разницы от уплаты НДФЛ при продаже (погашении) еврооблигаций МинФина (Отмена «валютной переоценки» по Еврооблигациям МинФина)

Действует с 01.01.2019г

6- ПАО «ВТОРРЕСУРСЫ» — этож техбумаги давно дефолтнувшиеся с уголовкой даже вроде

еще в 2016 году с ними в балансе умер банк Метрополь и АСВ так и не придумало куда их бонды девать )))

2 сентября 2016 года из Сектора Рынка инноваций и инвестиций (далее – Сектор РИИ) исключены акции обыкновенные ПАО «ВТОРРЕСУРСЫ» (государственный регистрационный номер выпуска – 1-01-05287-D от 02.02.2012 г.), включенные в Список ценных бумаг, допущенных к торгам в ЗАО «ФБ ММВБ», в связи с не устранением Организацией выявленных Биржей нарушений требований* для поддержания ценных бумаг в Секторе РИИ, предусмотренных в пункте 3.1 Приложения 3 к Правилам, в течение установленного Биржей срока.

В соответствии с пунктами 4 и 6 Правил отнесения ценных бумаг российских организаций, обращающихся на организованном рынке ценных бумаг, к ценным бумагам высокотехнологичного (инновационного) сектора экономики, утвержденных постановлением Правительства Российской Федерации от 22 февраля 2012 года № 156 (далее — Постановление), акции обыкновенные ПАО «ВТОРРЕСУРСЫ» (государственный регистрационный номер выпуска – 1-01-05287-D от 02.02.2012 г.) 2 сентября 2016 года исключены из перечня высокотехнологичного (инновационного) сектора экономики в связи с несоответствием требованиям**, установленным пунктом 2 Постановления.

* В соответствии с пп.3.1.1 п.3.1 Приложения 3 к Правилам листинга одним из оснований для включения и поддержания акций в Секторе РИИ является требование о размере рыночной капитализации эмитента не менее 150 млн. руб. Капитализация Эмитента по состоянию на 31.08.2016 составляет – 111 млн. руб.

** В соответствии с пп. а) п.2 Постановления одним из оснований для включения в перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики является требование о допуске акций к обращению в Секторе РИИ ЗАО «ФБ ММВБ».

4 налоговые льготы для частных инвесторов в 2021 году

А в 2020 году их было 5..

Привет! Мы решили актуализировать наше прошлогоднее видео по налоговым льготам для частного инвестора и сразу обнаружили плохую новость:

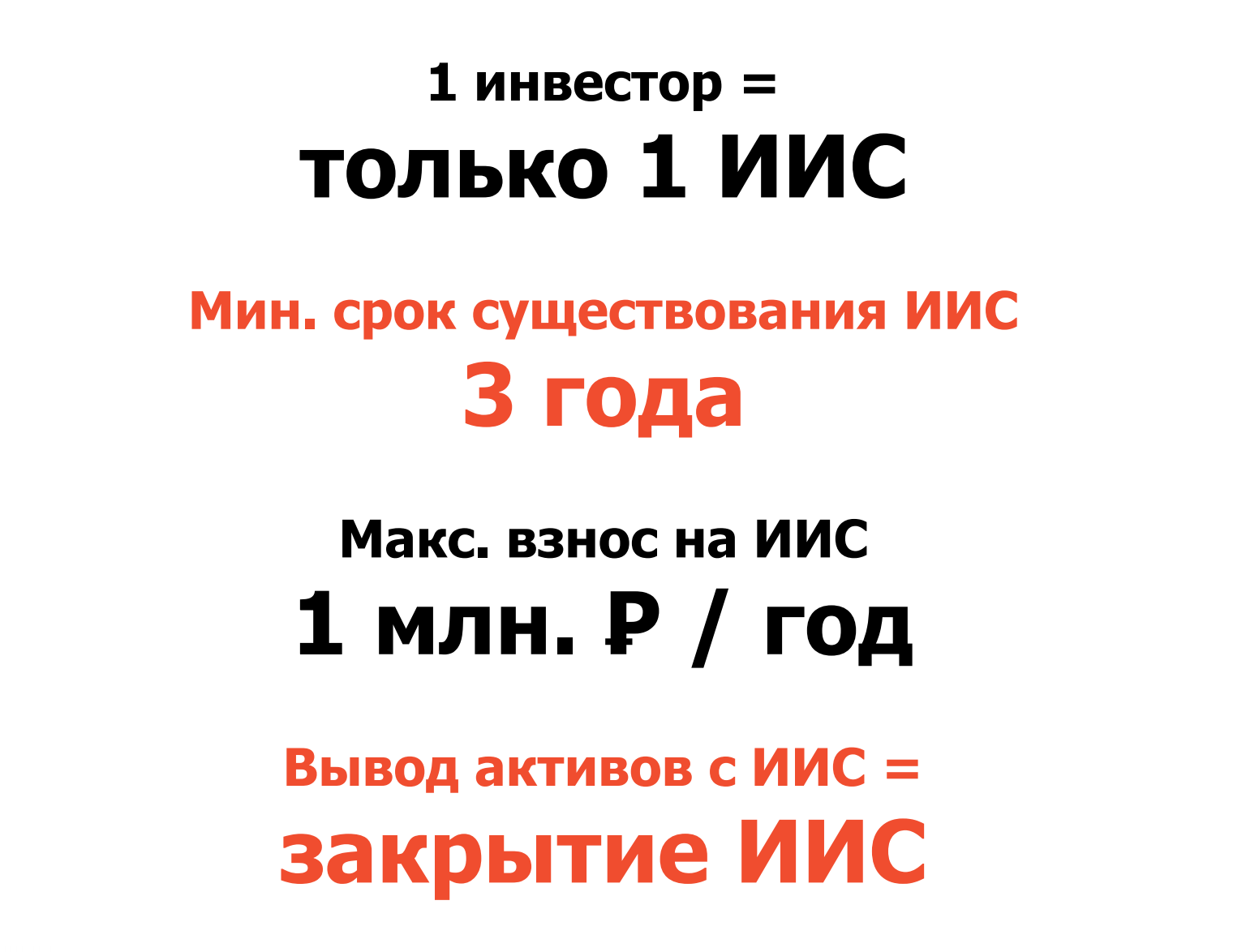

1. ИИС (Индивидуальный Инвестиционный Счет).

Есть два типа ИИС счета (А и Б): у каждого типа своя налоговая льгота. А ограничение при этом одно и то же:

Нельзя снимать деньги с ИИС счета в течение 3х лет с момента его открытия (именно поэтому, чем раньше откроешь ИИС, тем лучше).

ИИС типа А:

Льгота: возврат ранее уплаченного налога со взносов на ИИС счет.

Лимит: до 52 000 рублей в год (13% от 400 000 рублей).

Важно понимать, что возврат 52 000 в год идет не из воздуха, а из вашей налоговой базы (денег, которые вы ранее уплатили в виде налога, например с зарплаты). Соответственно, если налоговой базы у вас нет, то и возвращать будет нечего и тип А вам не подойдет.

Как работает ИИС типа А

Как работает ИИС типа А

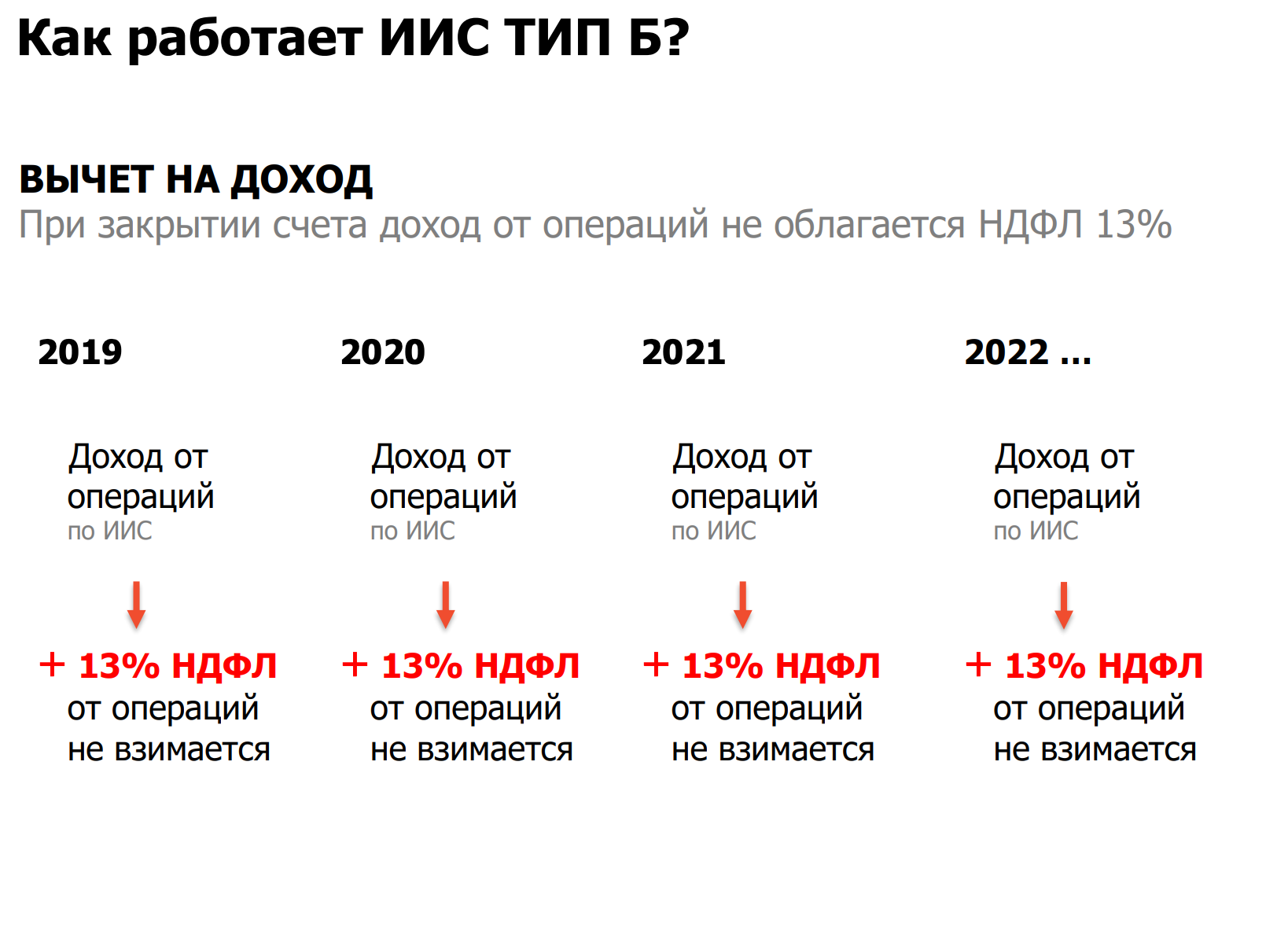

ИИС типа Б:

Льгота: освобождение от уплаты НДФЛ (13%) с прибыли

Ограничение: на счет можно класть до 1 млн. рублей в год

Данный тип ИИС позволяет вам не платить налог с дохода по счету, при его закрытии и выводе активов. Этот тип однозначно стоит выбирать, если у вас нет налоговой базы и тип А не подходит или если вы планируете пополнять счет на суммы близкие к 1 млн. в год (максимальный лимит) и ожидаете достаточно высокую доходность.

Как работает ИИС типа Б

Как работает ИИС типа Б

2. ЛДВ (Льгота на долгосрочное владение).

Льгота ЛДВ похожа на ИИС типа Б и позволяет не платить НДФЛ после 3 лет непрерывного владения бумагами.

Плюсы: нет ограничения по сумме вложений (не нужно открывать отдельный ИИС счет, достаточно обычного брокерского и можно класть любую сумму денег)

Минусы: внутри ИИС вы можете продавать и покупать акции как угодно, главное не выводить 3 года деньги, а тут купленные акции продавать нельзя (3 года), иначе льгота не сработает.

Ограничение: максимальный доход, не облагаемый НДФЛ=кол-во полных лет владения * 3 млн.руб (очень даже много).

3. ЛДВ для высокотехнологичного сектора.

Тоже самое, что ЛДВ, но для высокотехнологичных бумаг и лучше, но есть подвох:

— нет лимитов по сумме дохода, которая освобождается от НДФЛ;

— нужно ждать всего 1 год.

Конкретный список бумаг (и вот здесь как раз подвох), к которым данная льгота может быть применена, можно найти на сайте Московской биржи

ВОПРОС: а в чем именно подвох? Пишите в комментариях.

ВАЖНО: льгота действует до конца 2022 года.

4. Отмена валютной переоценки

Льгота была введена с начала 2019 года и касается еврооблигаций Минфина.

Пример:

Вы купили еврооблигации Минфина за 100 долларов и продали их через год за те же 100 долларов. Но если в момент покупки курс рубля был 50 рублей/доллар, а в момент продажи 100 рублей/доллар, то в рублях вы получили за этот период доход = 5 000 рублей.

Как работает ЛДВ – льгота на долгосрочное владение ценными бумагами

Одно из важнейших преимуществ долгосрочного инвестора в России – это льгота на долгосрочное владение ценными бумагами (ЛДВ). Я получаю много вопросов о тонкостях ее применения. Рассмотрим самые популярные из них.

Что такое ЛДВ

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Льгота на долгосрочное владение ценными бумагами это право инвестора – налогового резидента России не платить НДФЛ с прибыли, которую ему принесла продажа активов.

Такая возможность предусмотрена ст. 219.1 НК и 284.2 НК РФ. Эта норма была принята в 2013 году, а начала действовать с 2014-м. Цель – повысить интерес россиян к фондовому рынку, а также сделать долгосрочное инвестирование более привлекательным. Чтобы получить эту льготу, нужно выполнить несколько требований. Возможность не платить НДФЛ определяется:

Претендовать на ЛДВ вы можете, торгуя на Московской или Санкт-Петербургской биржах, а также на ОТС (внебиржевом рынке). Под льготу попадают и паи ОПИФ. Исключение – любые сделки на ИИС первого типа. Если хотите воспользоваться ЛДВ, то должны сначала перенести свои ценные бумаги на обычный брокерский счет и только после этого продать их.

В самом простом случае, чтобы рассчитать прибыль, с которой можно не платить налог, нужно умножить количество полных лет владения ценной бумагой на 3 млн руб. Например, вы купили акции МТС 01.06.2018 г. на сумму 10 млн руб. Вы сможете уменьшить налогооблагаемую базу на 9 млн руб. (3 х 3 млн руб.), если продадите их не ранее 01.06.2021 года.

Если доход больше этой суммы, вы заплатите НДФЛ с разницы. Обратите внимание, что здесь учитывается только прибыль, полученная от бумаг, находившихся в длительном владении. То есть, сначала вырученная сумма уменьшается на цену, по которой куплены бумаги. Поэтому, чтобы заиметь обязательства перед ФНС, вы должны продать эти акции МТС дороже, чем за 19 млн руб.

Как посчитать доходность инвестиций – краткий ликбез

Как подсчитать реальную доходность от инвестиций

Льгота на долгосрочное владение российскими ценными бумагами

Чтобы избежать удержания НДФЛ, торгуя на Московской бирже, требуется:

Исключение – бумаги высокотехнологичного сектора экономики (ЛДВ–РИИ). Здесь правила лояльнее. Владеть ими достаточно один год. Вы не платите налог, сколько бы ни заработали на сделке. Но эта ЛДВ действует только до конца 2022 года. Попадают под льготу бумаги, купленные не ранее 01.01.2015 г. и входящие в Перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики. На 15.01.2021 г. в нем всего пять акций и один закрытый ПИФ. Вот их список на момент публикации:

Если же вы совершаете сделку вне биржи, то срок владения должен быть не менее пяти лет. ЛДВ распространяется на бумаги, купленные не ранее 01.01.2011 года. И при условии, что более 50% активов компании, которая их выпустила, находится на территории России.

Рассмотрим более сложный пример:

Льгота на долгосрочное владение иностранными ценными бумагами

Для любой бумаги иностранного эмитента, обращающейся на Санкт-Петербургской бирже, действуют те же правила, что и для доступных на Мосбирже. Доходы с разных бирж учитываются вместе. Приведем самый сложный пример:

Графики котировок: ликбез для новичка

Как читать графики котировок правильно

Чтобы определить сумму налогового вычета, придется рассчитать коэффициент Кцб. Он вычисляется по формуле, приведенной ниже:

В нашем случае Кцб = (20*4 + 7*3)/27 = 3,74. Полученную цифру умножаем на 3 млн руб. (максимальная сумма вычета за каждый год владения бумагой) и получаем, что вы имеете право уменьшить налогооблагаемую базу ( доход 27 млн руб.) на 11,22 млн. Здесь придется потратить некоторое время, чтобы определить, в какой пропорции нужно продавать акции, чтобы не заплатить в итоге налог.

Если вы работаете через разных брокеров и подаете им заявления на предоставление ЛДВ, то лучше самостоятельно проследить, чтобы полученная за год льгота не превысила установленный законом лимит.

Если же вы совершаете сделки с иностранными ценными бумагами не на Санкт-Петербургской или Московской бирже, то не имеете права на ЛДВ. Формально закон предполагает вычет на все бумаги, допущенные к торговле на российских биржах, не упоминая о том, на какой площадке именно они куплены. Но я не слышал, чтобы кому-то удалось убедить ФНС, что нет разницы, через какую биржу работать. Оценивая привлекательность недоступных в России финансовых инструментов, стоит помнить, что НДФЛ по ним нужно платить в полном объеме.

Нюансы ЛДВ

Разберем несколько тонких моментов ЛДВ, в которых обычно ошибаются инвесторы. Ее часто путают со льготой по ИИС второго типа Б. Этот счет дает вам возможность освободить от НДФЛ все заработанные благодаря торговым сделкам деньги. Единственное условие – вы должны быть его владельцем три года и более. При этом отсчет идет с даты подписания с брокером договора об открытии счета. Не нужно высчитывать срок владения для каждой отдельной бумаги. Вы не платите НДФЛ, даже если покупали и продавали акции каждый день. Поэтому этот тип ИИС выгоден не только для долгосрочных инвесторов, но и для активных трейдеров.

Если же речь идет о льготе за долгосрочное владение ценной бумагой, то это владение должно быть непрерывным. Исключение сделано для сделок РЕПО или договора займа ценных бумаг, заключенного с брокером. Этот период засчитывается в срок владения акцией.

Еще один нюанс касается облигаций. Если бонд был погашен, и вы вместе с номиналом получили купон, то учесть его в ЛДВ не сможете. С него будет удержан налог. Если же вы продаете бумагу до окончания срока ее обращения, и получаете накопленный купонный доход (НКД), то эта сумма учитывается, как составляющая цены и может быть освобождена от НДФЛ.

Как принцип FIFO работает в инвестициях

Принцип FIFO в портфеле инвестора

Самый спорный момент в определении права на ЛДВ связан с переходом к другому брокеру. При приеме ценных бумаг на учет он обязан потребовать от вас данные об их стоимости. В подтверждающих ее брокерских отчетах должна содержаться и дата покупки. Но я рекомендую сохранить все документы, чтобы в случае технических ошибок вернуть налог, подав декларацию 3-НДФЛ.

Изменения ЛДВ с 1 января 2021 года

С 1 января к доходам от продажи акций или долей российских и иностранных компаний инвестор может применить ставку НДФЛ в размере 0%. Эта возможность прописана в новой редакции статьи 284 п.2 Налогового кодекса.

Это доступно при соблюдении следующих условий:

На момент написания статьи не получены разъяснения Минфина на ряд вопросов:

Подведем итоги

ЛДВ – основное преимущество долгосрочного инвестирования на российских биржах. Благодаря ему можно сэкономить на налогах существенные суммы. Главное – помнить, что льгота предоставляется по заявлению инвестора. Если вы забудете за ней обратиться при продаже или в течение трех лет после, она сгорит.

Расскажите в комментариях, подавали ли вы своему брокеру заявление на предоставление ЛДВ, и как у него организован этот процесс?

usanr

Поиск по этому блогу

Неожиданный подарок инвесторам в 2021 году

Для поддержки ослабленного пандемией бюджета государство повысило налоги на граждан и бизнес. Новых налоговых льгот никто не ждал. Видимо поэтому неожиданный подарок инвесторам остался незамеченным.

Речь идет об изменении в пункте 2 статьи 284.2 Налогового Кодекса, на который ссылается пункт 17.2 статьи 217 Налогового Кодекса. Изменение состоит в том, что если вы держали акции иностранной организации более 5 лет, то с 2021 года доход от их продажи не облагается НДФЛ.

Ранее эта «пятилетняя» льгота существовала в гораздо менее интересном виде, потому что применялась только к акциям российских организаций. Но торгуемые на российских биржах акции и так покрываются другой «трехлетней» льготой на долгосрочное владение.

Теперь же «обнулен» НДФЛ, если вы продаете зарубежные акции, которые держали более 5 лет, не важно торгуются эти акции на бирже или нет. Вы не платите НДФЛ не только на «валютную переоценку», а не платите налог совсем, не заморачиваясь с КИК, international lifestyle, вообще не вставая с дивана. О таком подарке никто даже не мечтал.

Новую «пятилетнюю» льготу в полной мере оценят те, кто продает особо крупные пакеты акций, потому что, в отличие от «трехлетней» льготы, она не имеет верхнего ограничения по сумме необлагаемого дохода.

Для льготы владение акциями в течение пяти лет до момента продажи должно быть непрерывным, то есть в этот период не должно было быть наследования или дарения акций. Льгота применяется, если основным активом эмитента акций не является недвижимость в России. Не ясно, применяется ли льгота, если эмитент находится в офшорной зоне из «черного списка» Минфина. В любом случае Кипр — долина русских стартапов — давно исключен из этого списка, то есть по акциям кипрских компаний льгота точно есть.

Интереснее всего, что вероятно льгота распространяется не только на индивидуальные акции, но и на некоторые инвестиционные фонды, в том числе ETF, фонды частного капитала, хедж-фонды, венчурные и т.п. фонды. И не только фонды акций.

На какие фонды распространяется льгота?

Исторически мировые финансовые центры сформировались в странах с традицией общего права, где инвестиционные фонды имели форму траста. В отличие от компаний, трасты обеспечивают гибкость входа и выхода инвесторов, при этом не требуют оформлять изменение уставного капитала, выкуп акций у акционеров и т.п. корпоративные действия. Однако, поскольку трасты были непонятны инвесторам из континентальной Европы, а в ряде стран они вызывали проблемы с зачетом удержанных фондом налогов, в последние 20 лет появилось много ориентированных на международных инвесторов фондов в форме инвестиционных компаний.

У таких компаний есть своя специфика, например, переменный уставный капитал, нулевой номинал акций, а также деление активов компании на отдельные фонды (сегрегированные портфели активов), каждому из которых соответствует отдельный класс акций. С точки зрения российского гражданского права звучит диковато. Но для льготы это не должно иметь значения, поскольку зарубежные компании живут в рамках зарубежного корпоративного права.

На мой взгляд фонды в форме компаний подпадают под рассматриваемую налоговую льготу, поскольку выход инвестора из акций такого фонда — это ровно то, что сказано в определении льготы, а именно «продажа или погашение акций иностранной организации».

Льгота требует, чтобы основным активом зарубежной организации не была недвижимость в России. Это стандартное «антиуклонительное» требование, актуальное только для инвесторов в российский строительный девелопмент и коммерческую недвижимость. За рубежом налоговый режим фондов также иногда различается в зависимости от того, инвестирует фонд в основном в местные активы или нет (правило situs). В любом случае инвестору в общемировые индексы тут беспокоиться не о чем, т.к. доля российских активов в этих индексах находится в пределах статистической погрешности.

Других требований к активам «организации» нет. Поэтому полагаю, что под льготу подпадают не только фонды на акции, но и фонды на бонды, инструменты денежного рынка и что угодно еще, если фонд имеет форму компании.

Тем не менее, не все фонды имеют форму компании. В странах, где финансовые рынки ориентированы на локальных инвесторов и оформление фондов следует локальной традиции, большинство фондов имеют форму траста (например, в США и Великобритании), договора доверительного управления (например, ПИФы в России), кондоминиума (например, в Бразилии) и иные формы, которые не являются компанией. На мой взгляд такие фонды не подпадают под рассматриваемую льготу.

Распространяется ли льгота на депозитарные расписки?

Приятные сюрпризы — это хорошо. Странно, что не было ни оценки льготы с точки зрения эффекта для бюджета, ни публичного обсуждения. Непонятно, как эту льготу «проспали» лоббисты Московской и Санкт-Петербургской бирж, фондов FinEx, российских брокеров, банков и управляющих фондами, у которых она забирает кусок рынка. Не исключено, что льгота — это просто «дырка» в законе, результат банальной невнимательности законотворцев. В таком случае высок риск ее отмены в будущие годы, когда эффект льготы станет ощутим для бюджета. Тем не менее, как минимум в 2021 году льгота уже есть. Поэтому, если вы 5 лет держали зарубежные акции, которые выросли (в рублях), стоит подумать об аккуратном «wash sale» до конца года.

Если же льгота с нами надолго, глобальные ирландские ETF от iShares и Vanguard становятся безоговорочно лучшим выбором российского инвестора, идеальным вариантом накопительной пенсии. Сравнение доходности фондов вы найдете в моей прошлой статье. Льгота увеличивает чистую доходность инвестора (голубая зона) за счет исключения налога на валютную переоценку (красная зона) и налога на реальную прибыль (оранжевая зона).

Ценные бумаги высокотехнологичного сектора экономики. Об особенностях применения нулевой ставки по налогу на прибыль

В начале 2016 г. организации, осуществляющие операции с акциями, облигациями российских организаций, инвестиционными паями, являющимися ценными бумагами высокотехнологичного (инновационного) сектора экономики, получили право на применение налоговой ставки 0% по налогу на прибыль организаций.

Основные положения

Обратите внимание, что ст. 284.2.1 НК РФ была введена в главу 25 «Налог на прибыль организаций» НК РФ 1 января 2016 г. Федеральным законом от 29.12.15 г. № 396-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее — Закон № 396-ФЗ).

Условия применения нулевой ставки

акции, облигации российских организаций, инвестиционные паи относятся к ценным бумагам, обращающимся на организованном рынке ценных бумаг, и в течение всего срока владения налогоплательщиком такими ценными бумагами являются ценными бумагами высокотехнологичного (инновационного) сектора экономики; акции, облигации российских организаций, инвестиционные паи на дату их приобретения налогоплательщиком относятся к ценным бумагам, не обращающимся на организованном рынке ценных бумаг, и на дату их реализации указанным налогоплательщиком или иного выбытия (в том числе погашения) у указанного налогоплательщика относятся к ценным бумагам, обращающимся на организованном рынке ценных бумаг и являющимся ценными бумагами высокотехнологичного (инновационного) сектора экономики.

Отметим, что положения ст. 284.2.1 НК РФ применяются в отношении акций российских организаций, приобретенных налогоплательщиком начиная с 1.01.2011 г., за исключением акций, реализованных им до 1.01.2016 г.

Обратите внимание, что положения ст. 284.2.1 НК РФ применяются по 31.12.2022 г. включительно (п. 5 ст. 4 Закона № 396-ФЗ).

Ценные бумаги высокотехнологичного сектора экономики

Согласно п. 2 Порядка № 156 акции, обращающиеся на организованном рынке ценных бумаг, относятся к акциям высокотехнологичного (инновационного) сектора экономики при соблюдении в совокупности следующих условий:

акции, обращающиеся на организованном рынке ценных бумаг, включены в список ценных бумаг, допущенных к торгам, с указанием об их обращении в специализированном секторе (направлении, сегменте) организации, имеющей право проводить биржевые торги, предметом которых являются ценные бумаги, предназначенном для размещения и обращения ценных бумаг инновационных компаний, либо специально выделены (указаны) в качестве ценных бумаг инновационных компаний в структуре списка ценных бумаг, допущенных к торгам на бирже; капитализация российской организации — эмитента акций, обращающихся на организованном рынке ценных бумаг, в течение первой недели торгов после включения таких акций в список ценных бумаг, допущенных к торгам, с указанием об их обращении в специализированном секторе (направлении, сегменте), предназначенном для размещения и обращения ценных бумаг инновационных компаний, либо специального выделения (указания) в качестве ценных бумаг инновационных компаний в структуре списка ценных бумаг, допущенных к торгам на бирже, не превышает 10 млрд руб.

Руководство для эмитента

Отметим, что для эмитентов, являющихся акционерными обществами, обыкновенные акции которых допущены к организованным торгам, указывается информация о рыночной капитализации эмитента за 5 последних завершенных отчетных лет или за каждый завершенный отчетный год, если эмитент осуществляет свою деятельность менее 5 лет, с указанием соответствующего организатора торговли и сведений о рыночной капитализации на дату завершения каждого отчетного года и на дату окончания последнего завершенного отчетного периода до даты утверждения проспекта ценных бумаг.

При этом рыночная капитализация рассчитывается как произведение количества акций соответствующей категории (типа) на рыночную цену одной акции, раскрываемую организатором торговли.

В случае невозможности определения рыночной цены акции эмитентом приводится описание выбранной им методики определения рыночной цены акций.

В случае если акции эмитента допущены к организованным торгам на двух или более организаторах торговли, выбор организатора торговли для расчета рыночной цены акции осуществляется эмитентом по собственному усмотрению.

Пунктом 5 Правил № 156 установлено, что для отнесения акций, обращающихся на организованном рынке ценных бумаг, к акциям высокотехнологичного (инновационного) сектора экономики эмитент представляет бирже соответствующее заявление. Биржа рассматривает указанное заявление в течение 10 рабочих дней со дня его получения (проверяет соблюдение эмитентом условий, предусмотренных п. 2 Правил № 156, принимает решение об отнесении (об отказе в отнесении) акций, обращающихся на организованном рынке ценных бумаг, к акциям высокотехнологичного (инновационного) сектора экономики).

В случае принятия данного решения биржа направляет в срок, не превышающий 3 рабочих дней со дня принятия такого решения, соответствующее уведомление эмитенту.

Кроме того, биржа осуществляет следующие мероприятия:

формирует перечень эмитентов акций, обращающихся на организованном рынке ценных бумаг, которые отнесены к акциям высокотехнологичного (инновационного) сектора экономики (далее — перечень), в который заносится запись о включении эмитента в перечень (исключении его из перечня) с указанием даты включения в перечень (исключения из перечня), а также обеспечивает актуальность информации, содержащейся в нем; размещает перечень на своем официальном сайте в сети Интернет не позднее рабочего дня, следующего за днем актуализации содержащейся в нем информации; в течение 3 рабочих дней представляет любому заинтересованному лицу по его запросу информацию об отнесении биржей акций, обращающихся на организованном рынке ценных бумаг, к акциям высокотехнологичного (инновационного) сектора экономики с указанием срока, в течение которого они являются (являлись) акциями, отнесенными биржей к акциям высокотехнологичного (инновационного) сектора экономики.

Для отнесения биржей к акциям высокотехнологичного (инновационного) сектора экономики акций, обращающихся на организованном рынке ценных бумаг, которые уже отнесены иной биржей к таким акциям, эмитент дополнительно указывает в заявлении срок, в течение которого они являются (являлись) такими акциями, а также представляет бирже подтверждающий это документ за период, не превышающий 5 лет. При этом подтверждающий документ выдается биржей, принявшей решение об отнесении акций эмитента к акциям высокотехнологичного (инновационного) сектора экономики, по его запросу.

Перечень ведет биржа, принявшая решение об отнесении акций, обращающихся на организованном рынке ценных бумаг, к акциям высокотехнологичного (инновационного) сектора экономики (с учетом информации о дате включения эмитента в перечень (исключения его из перечня) иной биржи).

В заключение отметим, что доходы, получаемые от реализации (погашения) акций, облигаций российских организаций, инвестиционных паев, соответствующих требованиям ст. 284.2.1 НК РФ, не подлежат обложению (освобождаются от налогообложения) налогом на доходы физических лиц при условии, что на дату их реализации (погашения) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более одного года (п. 17.2 ст. 217 НК РФ, действующий в редакции Закона № 396-ФЗ).

Обратите внимание, что положения абзаца 3 п. 17.2 ст. 217 НК РФ применяются в отношении акций российских организаций, предусмотренных п.п. 1 и 2 п. 1 ст. 284.2.1 НК РФ, приобретенных налогоплательщиком начиная с 1.01.2011 г. Исключением из данной нормы являются акции, реализованные налогоплательщиком до 1.01.2016 г.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.