Магнит + Лента. Осилит? Пробуем разобраться в ситуации.

Невероятные события вокруг крупной сети гиперов:

НЕЗАВИСИМЫЕ ДИРЕКТОРА «ЛЕНТЫ» ПОПРОСИЛИ «МАГНИТ» ПОДТВЕРДИТЬ НАМЕРЕНИЕ КУПИТЬ КОМПАНИЮ В СВЕТЕ СДЕЛКИ МОРДАШОВА С TPG И ЕБРР, НО ПОКА НЕ ПОЛУЧИЛИ ОТВЕТА — «ЛЕНТА»

«МАГНИТ» ДЕЙСТВИТЕЛЬНО ЗАИНТЕРЕСОВАН В ПОКУПКЕ «ЛЕНТЫ», СДЕЛАЛ ПРЕДЛОЖЕНИЕ ПО ВЫКУПУ 100% АКЦИЙ РИТЕЙЛЕРА — «МАГНИТ»

СЕВЕРГРУПП НЕ КОММЕНТИРУЕТ ПРЕДЛОЖЕНИЕ «МАГНИТА» О ПОКУПКЕ «ЛЕНТЫ»

СЕВЕРГРУПП ПО-ПРЕЖНЕМУ ПЛАНИРУЕТ ЗАКРЫТЬ СДЕЛКУ С TPG И ЕБРР, ПОЛУЧИВ РАЗРЕШЕНИЕ ФАС, И ВЫСТАВИТЬ ОФЕРТУ МИНОРИТАРИЯМ «ЛЕНТЫ» — ПРЕДСТАВИТЕЛЬ ГРУППЫ

Судя по всему Магнит «примагнитит» Ленту, принеся в жертву долговую нагрузку.

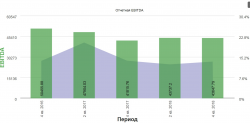

Показатели Магнита:

Стагнация… полная стагнация. Или это бремя всего сектора?

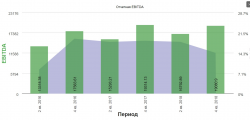

Лента:

Итак текущий долг Магнита 137 млрд. На покупку Ленты тратится 120 млрд. +90 долг самой сети. Итого долг станет примерно 350 млрд.

Магнит LTM_EBITDA= 87 млрд

Лента LTM_EBITDA =36 млрд

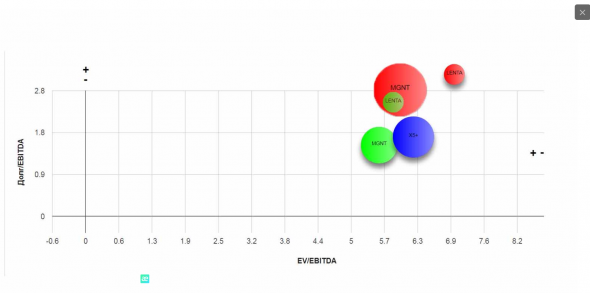

Итого Лента + Магнит:

Долг/EBITDA=2,8 Про дивиденды можно на время забыть.

Выглядеть будет вот так:

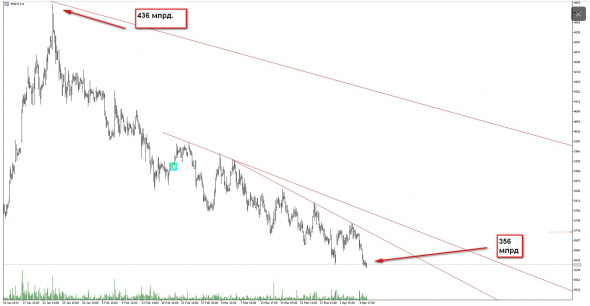

На сколько уже упал магнит? Рынок у нас конечно же самый честный в мире.

Упрощенно! Упали пока только на 80. Возможно упадут еще. Подчеркиваю «возможно».

Забавно, но победы сходу не выйдет… «магнитная лента» не станет лидером по владению рынком. Тут конечно же больше шутка, но явного лидерства не выйдет.

2. Спорный формат, люди меньше стали ходить в гиперы.

3. Лента прямым текстом заявила, что заканчивает экспансию и сокращает инвестиции в новые магазины.

1.Ян Дюнинг не зря пришел в Магнит, опытный менеджер как раз и займется управлением знакомой ему сети. Не зря ему прикупили акций для мотивации:

Краснодар, 29 марта 2019 г.: ПАО «Магнит» (далее «Компания», MOEX и LSE: MGNT), один из ведущих российских ритейлеров, сообщает о начале обратного выкупа акций.

29 марта 2019 года Совет директоров ПАО «Магнит» одобрил условия и сроки обратного выкупа 164 710 обыкновенных акций ПАО «Магнит» (далее – Обратный выкуп).

Обыкновенные акции ПАО «Магнит» будут выкуплены на ПАО Московская Биржа («Московская биржа») АО «Тандер» (операционное дочернее общество Компании, далее «Тандер») в целях выплаты вознаграждения президенту Компании Яну Дюннингу в соответствии с условиями его трудового договора.

Обратный выкуп будет финансироваться за счет свободного денежного потока.

2. Общая логистика, увеличенный объем закупок и тд., даст хорошую синергию. Так думаю не только я.

3. Совместные IT-решения, позволят модернизировать Магнит.

4. Сильная команда. Наумова и ко + Дюнинг и ко.

По итогу, прям в данный момент, Магнит достаточно спорная инвестиция. Однако после вероятного падения, в случаи свершения сделки, а сделка очень может быть, компания может стать очень интересной инвестицией с целью покупки под гашения долга.

В случаи же, если Мордашев подвинет Магнит, акции могут быстро восстановиться. Как всегда по максимуму буду следить за новостями в группе:

«Лента», «Магнит» и Х5 – в какой ритейл инвестировать?

Акции российских ритейлеров «Лента», «Магнит» и Х5 оказались под давлением после того, как ФАС сообщила, что проводит антикартельные проверки торговых сетей с целью недопущения необоснованного повышения стоимости социально значимых продовольственных товаров. Компаниям грозит штраф в размере 600 млрд рублей.

Насколько серьезно это может повлиять на акции российских ритейлеров? На вопрос журнала Фортерйдер ответил Николай Дудченко, независимый финансовый аналитик.

– Сегодня разбираемся с российским ритейлом. Сравним сразу 3 компании «Лента», ПАО Тандер (Магнит) и ПАО X5 Retail Group («Пятерочка», «Перекресток», «Карусель»).

Здесь важно упомянуть, что внезапная проверка Федеральной антимонопольной службы (ФАС) в отношении трех крупнейших ритейлеров уже негативно отразилась на акциях компаний. Например, цена на акции Магнит 13.08 опустилась с 5600 руб. до 5433 руб., т.е. упала почти на 3%; акции «Лента» за 13 и 16 августа потеряли порядка 2,6%; акции X5 16.08 просели до уровня 2380 руб.

Несмотря на то, что событие с проверкой ФАС безусловно является негативным фактором, я не думаю, что в среднесрочной перспективе это способно оказать сильное отрицательное влияние на капитализацию компаний. Как отмечают эксперты, на все процедуры, проводимые антимонопольной службой, уйдет от 3 месяцев до одного года, далее будет еще время до 1 года до вынесения решения по административному штрафу в том случае, если картельный сговор будет выявлен. Как следствие, акционерам вряд ли сейчас стоит сильно опасаться.

Теперь разберемся в ключевых метриках компаний, для того чтобы понять, кто же из отечественного ритейла выглядит более привлекательно.

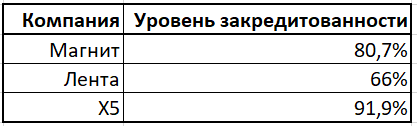

«Закредитованность» (отношение всех обязательств ко всем активам компаний):

Вывод: как можно заметить, из трёх компаний, наиболее хорошо дела обстоят у «Ленты», чья долговая нагрузка не превышает 70% от общих активов компании. Самой закредитованной является компания X5 Retail Group.

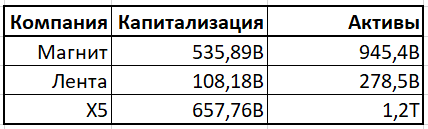

Теперь разберемся с капитализацией компаний и сравним капитализацию со стоимостью активов.

Вывод: как можно заметить, капитализация всех трёх компаний ниже стоимости активов. Наиболее интересной здесь как раз выглядит компания X5 Retail Group.

Темпы роста выручки и чистой прибыли компаний:

Вывод: как можно заметить, наиболее интересной выглядит ситуация с компанией «Магнит». Выручка и чистая прибыль за последний год достаточно сильно выросла. Сильный рост чистой прибыли компании «Лента» за последний год была обусловлена тем, что в 2019 г. чистая прибыль компании была отрицательной.

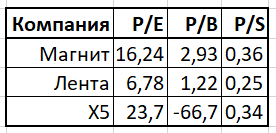

Ценовые мультипликаторы компаний:

Вывод: как можно заметить, по всем ключевым метрикам «Лента» выглядит более интересной, по сравнению с конкурентами.

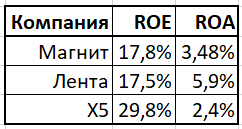

Вывод: по рентабельности собственного капитала наиболее интересной сморится компаний X5, «Магнит» и «Лента» находятся примерно на одном уровне.

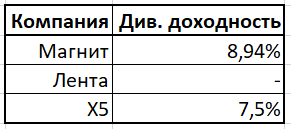

Вывод: цифры говорят сами за себя. Дивидендная доходность компании «Магнит» на процент выше, чем X5.

Итак, в результате проведенного анализа, я предлагаю в первую очередь обратить внимание на компании «Магнит» и «Лента». Причины следующие: у этих компаний ниже уровень долговой нагрузки, темпы роста чистой прибыли за последний год положительные, компании имеют достаточно низкие мультипликаторы (особенно P/E). Рентабельность активов компаний выше, чем у X5.

Какие ретейлеры выиграют от роста цен: X5, «Магнит» или «Лента»

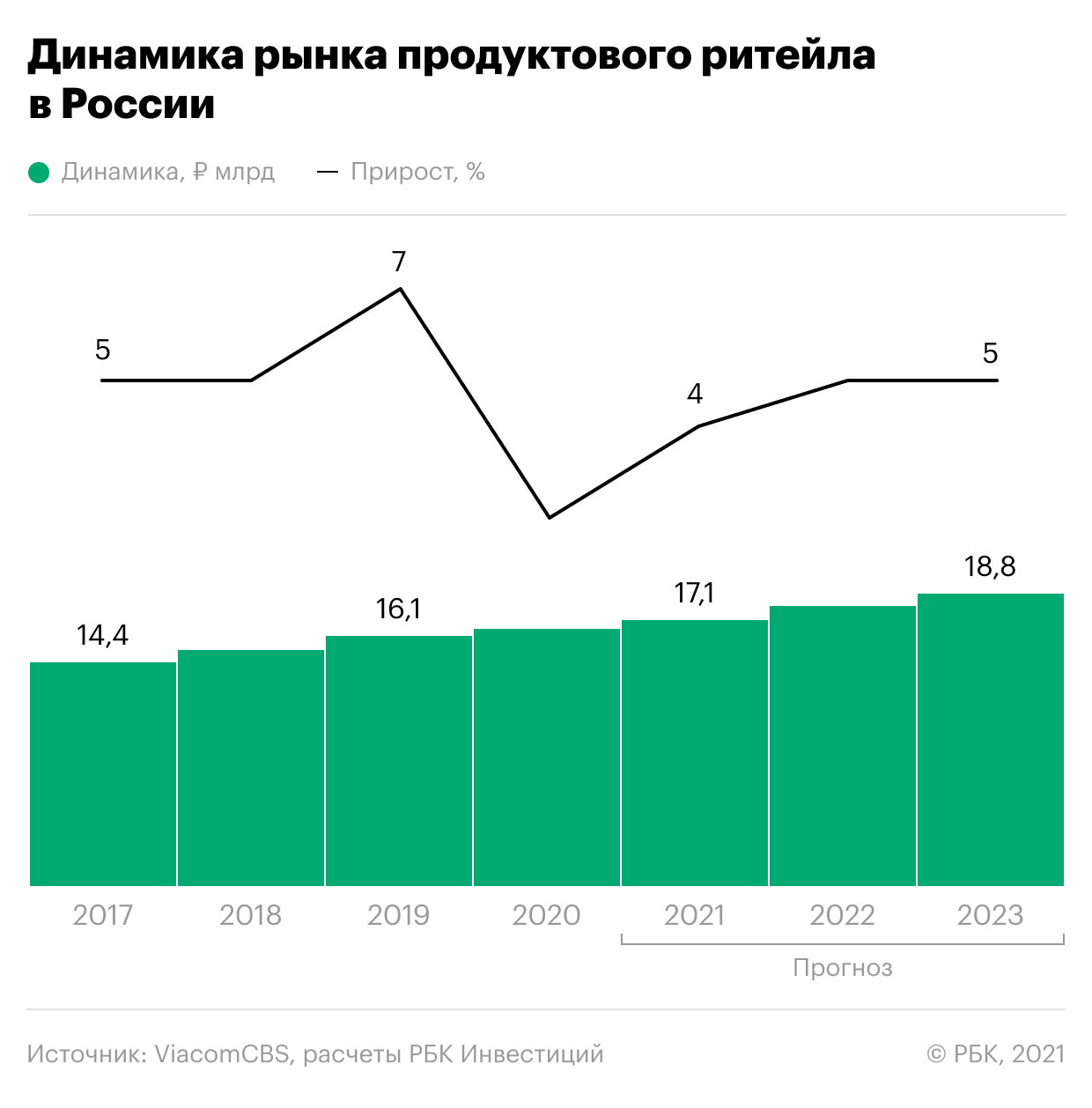

Внимание инвесторов к российскому рынку продуктового ретейла обусловлено самим масштабом сектора. Объем рынка за последний год оказался почти ₽17 трлн. Согласно исследованию Infoline, с учетом онлайн-сегмента объем рынка вырастет к 2023 году до ₽18,8 трлн. Стоит отметить, что динамика снижается, и на текущий момент прирост составляет всего 4–5% в год. Это означает, что компании не ожидают роста реального потребления. Их волнует сокращение доходов населения как в ближайший год, так и в перспективе следующих трех лет.

Инфляция — основной драйвер роста

Несмотря на органический рост бизнеса и финансовых показателей food-ретейлеров, важным фактором развития остается инфляция, которая неразрывно связана с сектором. Это происходит за счет того, что продуктовая инфляция «перекладывается на полку» и плечи покупателей, тем самым поднимая уровень продаж. Средний показатель прироста индекса потребительских цен в 2020 году составил 3,2%. Также ожидается, что темпы роста сохранятся на текущем уровне и окажут позитивный эффект на выручку. Крупным ретейлерам нужна здоровая инфляция, в связи с чем они пытаются сдержать рост цен, соблюдая антимонопольное законодательство, но по-прежнему являются бенефициарами такого роста.

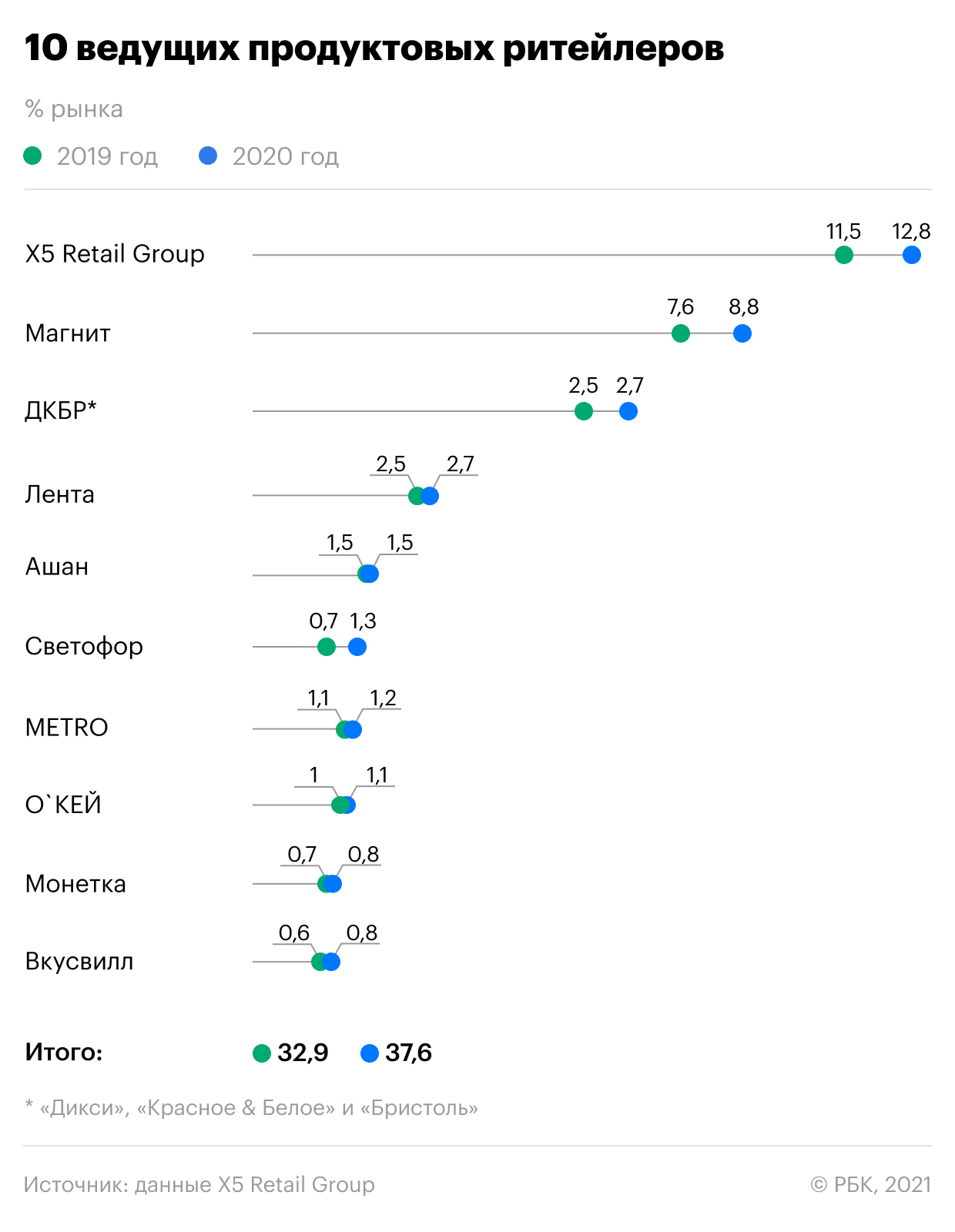

Согласно антимонопольному законодательству, доля рынка на одного ретейлера не должна превышать 25% от общего объема в отдельно взятом регионе. Если более мелким игрокам еще далеко до этих значений, то лидеры роста уже столкнулись с проблемой в некоторых регионах. Однако рынок продуктового ретейла еще имеет запас роста. Так, X5 Retail Group на конец 2020 года занимала долю рынка в 12,8%, а ближайший преследователь «Магнит» — лишь 8,8%. На их фоне даже кратный рост до 1,3% того же «Светофора» выглядит весьма скромным.

Фокус на онлайн-продажи

Пандемия внесла свои коррективы в деятельность food-ретейлеров и дала толчок к развитию онлайн-продаж. Согласно данным Data Insight, объем российского рынка интернет-торговли вырос на 57% только за 2020 год — до ₽2,7 трлн. При этом наибольший рост был отмечен в категории продуктов питания. Население стало активно использовать онлайн-каналы для приобретения продовольственных товаров. После взрывного роста онлайн-продаж в 2020 году динамика естественно замедлится, но рост сегмента неизбежен. К 2030 году ожидается, что его доля на рынке составит около 10,1%.

В настоящее время «Пятерочка» занимает 12,6% рынка e-grocery (онлайн-продажа товаров повседневного спроса) и за ближайшие три года планирует увеличить эту долю до 21%. Также стоит отметить растущее присутствие на рынке высокотехнологичных компаний. «Сбермаркет», «Яндекс.Лавка» и «Самокат» показали наибольший прирост. Тут нужно выделить «ВкусВилл», который вышел на третье место по итогам первого полугодия 2021 года.

Проблемы онлайн-сегмента связаны с низкой маржинальностью продаж. Дополнительные расходы на доставку способны снизить рентабельность направления. Однако компании развивают онлайн-продажи, скорее, для покрытия интересов своих клиентов в условиях пандемии и развития омниканальных стратегий. Прибыль уходит в таком случае на второй план. По данным исследовательской платформы NielsenIQ, даже сами компании не ожидают скорого возврата инвестиций от онлайн-направления.

Далее давайте поговорим о трех наиболее крупных представителях сектора, акции которых в данный момент доступны частным инвесторам.

Номером один на российском рынке продуктового ретейла и онлайн-торговли продуктами питания является X5 Retail Group. Компания занимает долю в 12,8% от всего рынка и продолжает расти. Уверенно прибавляют и ее финансовые показатели: выручка за последние пять лет выросла на 91% и только на 10% за девять месяцев 2021 года.

Самым высокомаржинальным сегментом остаются магазины «Пятерочка», которые демонстрируют высокую эффективность. Сегмент гипермаркетов «Карусель» находится в процессе трансформации. Компания продолжает тренд на выход из этого бизнеса. Чего не скажешь о развитии сети жестких дискаунтеров «Чижик», на которую у руководства большие планы.

Дело времени: почему «Магнит» и «Лента» решились покупать конкурентов именно сейчас

К концу 2020 года «Магнит» занял сильную финансовую позицию — с большим объемом денежных средств на балансе и достаточно низким уровнем долговой нагрузки. Соотношение чистого долга к EBITDA составило 1,1. За счет покупки «Дикси» «Магнит» в один момент решает свою давнюю задачу — резко увеличивает рыночную долю в Москве, Московской области и на северо-западе, где исторически его присутствие было слабым.

Известно, что «Магнит» заплатит за покупку 2612 магазинов «Дикси», 39 «Мегамартов» и пяти распределительных центров более 92 млрд рублей. Много это или мало? Простая арифметика показывает, что каждый купленный магазин «Дикси» (за вычетом оценочной стоимости «Мегамартов» и распределительных центров) обойдется ретейлеру в 30 млн рублей, притом что затраты на один магазин «Магнит» составляют в среднем около 10-15 млн рублей (в зависимости от площади).

За что готов переплатить второй крупнейший игрок в стране? Большая часть магазинов «Дикси» — зрелые, они имеют качественные локации с уже сформировавшимися потоками покупательского трафика. Без сделки, путем органических открытий «Магниту» пришлось бы потратить гораздо больше времени, чтобы достичь аналогичного результата, причем качество локаций, скорее всего, было бы ниже.

За 2020 год продуктовая сеть «Дикси» как один из бенефициаров коронакризиса заметно улучшила свои финансовые показатели. По итогам прошлого года выручка компании выросла на 8,6%, до 304 млрд рублей, чистая прибыль составила 7 млрд рублей, рентабельность по чистой прибыли — 2,4% (данные РСБУ). «Магнит» пообещал сохранить бренд «Дикси», а это значит, что, несмотря на смену собственника, бизнес продолжит непрерывно работать и генерировать денежный поток без остановки на ребрендинг и ремонт (в среднем 9-14 млн для одного магазина).

С другой стороны, Billa — не такой успешный актив с точки зрения финансовых показателей, как «Дикси» у «Магнита». В 2018-2020 годах российское подразделение Billa генерировало убытки. Выручка компании за последний год сократилась на 3,7% и составила 48 млрд рублей, убыток — 1,7 млрд рублей. Последний раз она получила чистую прибыль в 2017 году, с 2018-го Billa не выплачивала дивиденды. В прошлом году компания начала оптимизировать портфель, закрывать убыточные точки. Очевидно, развивать бизнес в России западному акционеру (Rewe Group — одна из крупнейших в Европе) было непросто: предложение от «Ленты» стало неплохим выходом из актива.

Сумма сделки составит €215 млн (или 19,4 млрд рублей по курсу на 19 мая). Однако это не все траты «Ленты»: компания объявила, что магазины сети будут переведены под ее бренд, а торговая марка Billa прекратит свое существование. Ребрендинг и интеграция не смогут пройти одномоментно: они растянутся во времени, а также потребуют от нового владельца дополнительных вложений — до 10 млрд рублей (плюсом к сумме сделки).

Как изменится расстановка сил в продовольственном ретейле после сделок и представляет ли консолидация угрозу для лидера отрасли — X5 Retail Group? В 2021 году «Магнит» может обойти Х5 по объему торговых площадей: к концу этого года первый будет управлять 8,9 млн кв. м (из них 850 000 кв. м у «Дикси»), а второй — 8,4 млн кв. м. Но стоит отметить, что расчет площадей «Магнита» включает дрогери-сеть «Магнит Косметик» — 1,6 млн кв. м. Разрыв по выручке между конкурентами к концу года сократится, но Х5 сохранит лидерство — около 2,2 трлн рублей против чуть менее чем 2 трлн рублей у «Магнита» и «Дикси» вместе взятых. К существенному обострению ценовой конкуренции в Москве, Подмосковье и Санкт-Петербурге это также не приведет. Во-первых, поведение всех игроков ретейла сейчас достаточно рационально. Во-вторых, «Магнит» не станет резко снижать цены и обострять конкуренцию, так как сейчас ретейлер больше сфокусирован на эффективности бизнеса, рентабельности и отдаче на капитал.

Мнение редакции может не совпадать с точкой зрения автора

Лидеры продаж: пять крупнейших российских ретейлеров

Лидеры продаж: пять крупнейших российских ретейлеров

«Магнит» и «Лента» поглотят конкурентов. Покупать или продавать?

13 Время прочтения: 5 минут

Крупные российские продуктовые ретейлеры станут еще больше. Что ждать от сделок инвесторам?

Что происходит

«Магнит» покупает группу компаний «Дикси», а «Лента» поглощает сеть супермаркетов Billa. На этих новостях 18 мая акции «Магнита» выросли до трехнедельных максимумов, на 4,78%: цена достигала 5 379 рублей за штуку, но к вечеру откатились к 5 235 рублям. У «Ленты» на бирже обращаются облигации и депозитарные расписки. Последние в день объявления о сделке подорожали на 6,79%, их цена достигала 250 рублей.

Сделки должны завершиться летом 2021-го, но «Магнит» оставил возможность при определенных обстоятельствах продлить процесс до конца сентября. Оба поглощения еще должна одобрить ФАC.

«Магнит» + «Дикси»

Первый в стране по количеству магазинов ретейлер увеличит примерно на 12% свою сеть за счет более чем 2 600 магазинов формата «у дома», работающих под брендом «Дикси», и 39 суперсторов «Мегамарт». Общее количество магазинов «Магнита» превысит 18 200. Большая часть помещений под торговые точки малого формата находится в аренде, существенная часть площадей «Мегамартов» перейдет в состав собственности. Бренд «Дикси» будет сохранен. Из имущества «Магнит» также получит пять распределительных центров, принадлежащих «Дикси».

Предварительная оценка этих активов — 92,4 млрд рублей, коррекция цены еще возможна с учетом оборотного капитала и чистого долга. Оплачивать укрупнение «Магнит» намерен из собственных средств и неиспользованных кредитных линий.

«Магнит» существенно приблизится к лидеру продуктового ретейла по оборотам X5 Retail Group.

«Лента» + «Билла»

Сеть номер три по обороту «Лента» выкупит примерно за 19 млрд рублей (215 млн евро) супермаркеты «Billa Россия». Бренд «Билла» будет ликвидирован. Под торговую марку «Лента» перейдут более 160 магазинов, вся логистическая инфраструктура. Общее количество магазинов по итогам сделки превысит 550 гипермаркетов и супермаркетов.

Новый расклад

Сделка позволит «Магниту» усилить лидерство по количеству магазинов и вплотную приблизиться к Х5 по выручке.

Самые доходные акции за прошлый год

По словам собеседников Банки.ру, затраты на интеграцию «Биллы» могут увеличить издержки «Ленты», поскольку в ее планах полностью ренбрендировать купленные магазины «Билла», объем вложений оценивается примерно в 25—30 млрд рублей. Однако для сети это не должно быть проблемой. «Лента» выигрышно смотрится по сравнению с конкурентами с точки зрения долговой нагрузки. Показатель «долг к капиталу» у «Ленты» составляет 120% против среднего по отрасли 570%, долгосрочный долг к капиталу — 37,2% (средний показатель — 69,6%). «Лента» обладает наименьшим соотношением чистого долга к EBITDA — 2,09 (по сравнению с 2,96 среди конкурентов), говорит аналитик ГК «Финам» Артемий Шамшуков.

Эту сделку, по его словам, можно расценивать как часть выполнения стратегии «Ленты»: по итогам 2021 года сеть намерена расширить площадь как минимум на 100 тыс. кв. м. А к 2025 году планирует удвоить выручку: с 445 млрд рублей в 2020-м до 1 трлн рублей в 2025-м.

По мнению начальника управления торговых операций на российском фондовом рынке «Фридом Финанс» Георгия Ващенко, в обоих случаях с «Магнитом» и с «Лентой» критический уровень долговой нагрузки достигнут не будет. «Магнит», возможно, займет еще 60—80 млрд рублей. Но его долговая нагрузка будет ниже 2 х EBITDA. Ретейлер к концу года сможет, как и запланировал, открыть собственные магазины в количестве сопоставимом с тем, что покупает.

«Синергия от сделок будет заметна по итогам четвертого квартала, то есть после публикации операционных результатов, которая ожидается в конце зимы 2022 года. Полагаю, что рынок начнет отыгрывать это ранее, осенью», — говорит Ващенко.

В долгосрочной перспективе укрупнение бизнеса может приводить к росту капитализации потребительского сектора в целом, предполагает Дмитрий Пучкарев, эксперт по фондовому рынку «БКС Мир инвестиций». Такие крупные сделки могут привлечь на российский рынок средства зарубежных инвесторов, которые интересуются крупными компаниями потребительского сектора.

Как считает Георгий Ващенко, после сделок «Лента» и «Магнит» ничего не теряют в финансовом плане и сохраняют прежний потенциал роста. Например, «Магнит» не откажется от выплаты дивидендов: если в последнее время ретейлер выплачивал 250—300 рублей на акцию, то к 2022 году вполне может увеличить выплаты акционерам на 14%, а при самом оптимистичном прогнозе — и на 20%.

Что дальше?

Поглощения ожидаемые — курс на укрупнения был объявлен в стратегиях. «Высокий спрос позволил увеличить операционный денежный поток, что создает благоприятные возможности для покупок и большей активности в M&A», — комментирует аналитик «ВТБ Мои инвестиции» Елизавета Лебедева.

Аналитики указывают, что российский рынок по-прежнему остается сильно фрагментированным и в ближайшие годы в потребительском секторе состоится еще несколько таких сделок. Доля топ-10 игроков на рынке в 2020 году составила лишь 37%, отмечает Дмитрий Пучкарев.

Однако пока большого количества сетей, готовых к продаже, не наблюдается, поэтому Георгий Ващенко прогнозирует в ближайшие пару лет еще только 5—10 сделок. Курс на слияние он объясняет тем, что по стране федеральные сети еще не достигли предельного размера, разрешенного ФАС. «Если в принципе можно расти, то почему бы это не делать? Рост — стратегия любого здорового бизнеса», — заключает эксперт.

Реальные доходы населения падают, государство давит на ретейлеров, устанавливая ограничения по росту цен. Все это может привести к замедлению роста или даже к снижению выручки ретейлеров в краткосрочном периоде и является еще одной причиной поглощений, объясняет Артемий Шамшуков. Поглощения снижают издержки и становятся одним из немногих способов поддерживать рост прибыли.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t