Растут цены на нефть и газ. Какие акции покупать и как на этом заработать?

Если полтора года назад кто-то думал, что эпоха нефти и газа уходит, то сейчас резко всё изменилось. Фактически из-за экологической повестки в развитых странах и тотального недофинансирования нефтегазовой отрасли цены на нефть выросли до прежних высоких значений, а на газ стали ставить новые рекорды. Многие эксперты предрекают, что высокие цены могут расти дальше, и наступает эра высоких цен на энергоносители.

Что делать? Покупать акции Газпрома и нефтяных компаний? Это нужно было делать год назад, когда цены на газ и нефть упали, что я в принципе и делал. Сейчас их акции стоят опять дорого. Причем в случае Газпрома еще можно понять, что компания является полным бенефициаром высоких цен на газ, и можно видеть еще дальнейший потенциал роста. А нефтяным компаниям после цены в 45 долларов мало что достается – почти всё забирает государство после этой цены.

Кто же является более скрытым бенефициаром высоких цен на энергоносители, цена акций которых еще не отразила повышение цен на нефть и газ?

1. Производители удобрений Фосагро и Акрон.

Почему? Основная часть расходов производителей удобрений для проведения химических реакций – газ, энергия и топливо. У Фосагро и Акрона цены на газ и топливо естественно не растут – все цены в рублях с госрегулированием (рост не выше инфляции).

А у их конкурентов? Конечно, по мировым ценам. Несложно сложить дважды два четыре, чтобы понять, чем оканчивается резкий рост себестоимости для конкурентов. Например, некоторые производители удобрений в Европе недавно заявили о полной остановки производства из-за высоких цен на газ. Когда они возобновят — неизвестно. Кто-то может совсем закрыться пока цены на удобрения сильно не вырастут, а кто возобновит — наберут долгов из-за простоев и неизвестно будут ли производить на прежнем уровне, и, конечно, про рост производства речи не идет. Предложение удобрений в любом случае сокращается. А спрос растет, так как количество пригодных земель сокращается, а население и потребность в еде во всем мире растет. Рост производства продуктов питания возможен в текущих условиях только за счет удобрений. Цены на удобрения уже очень высокие, но похоже всё только начинается и период высоких цен может остаться надолго.

Кто способен увеличить производство? Конечно же российские Фосагро и Акрон с их низким издержками уже это делают и захватывают растущий рынок. Китайские из-за экологической повестки производство сокращают, у них много неэкологичных производств. Белорусские государственные производители удобрение не имеют доступа к кредитным ресурсам и вообще даже под санкциями — могут экспортировать только через Россию. Ну вы поняли, чем всё это может закончится.

2. Металлургические компании, включая Северсталь.

Причем здесь они? Энергия и топливо важная составляющая себестоимости. Но не это главное. Главное, что вторым по значимости составляющим себестоимости после железной руды является коксующий уголь. В результат сокращения производства стали в Китае цены на руду упали, а на коксующий уголь резко выросли из-за трендов цен на энергоносители (электростанции стали переходит на уголь). Конечно, от этого выигрывают производители угля Мечел и Распадская. Но, во-первых, их акции уже выросли. Во-вторых, долгосрочно, конечно, производители энергетического угля не очень интересны. У Мечела по-прежнему много долгов и странный метод руководства, которые привел ко многим проблемам с долгами, поэтому от Мечела я бы держался все равно подальше. Но вот Северсталь с вертикальной интеграцией в коксующемся угле точно выглядит бенефициаром этого процесса. Да и цены на сталь не смогут падать из-за роста цен на энергоресурсы. В Европе у металлургов сильно растут издержки из-за цен на электроэнергию и импортируемый коксующийся уголь.

3. Куда государство направит деньги?

Главный бенефициар высоких цен на газ и нефть конечно же само государство РФ, основная часть уходит в виде налогов в бюджет. Куда уйдут деньги? Конечно, в той или иной степени такие огромные потоки денег могут достаться почти всем. Например, даже небольшое повышение пенсий сразу повышает доход Магнита, так как основная часть бюджета пенсионера – это продукты.

Но я бы выделил два направления, куда государство сможет направлять часть таких неожиданных сверхдоходов:

— инфраструктурные проекты – главные бенефициары опять производители стали.

— повышение рождаемости, так как сокращение населения конечно не очень нравится государству. Единственные работающие в последнее время инструменты – материнский капитал и семейная ипотека. Также дальневосточная ипотека. Так что, если кто-то думал, что эти программы будут сворачиваться, похоже их могут только еще больше расширять. Естественно, главные бенефициары – крупнейшие девелоперы ПИК и Самолет в эконом сегменте, которые увеличивают строительство м2. Для государства вообще, с точки зрения стабильного настроя населения и направления его в сторону рождаемости и зарабатывания денег, ипотека – главный инструмент. Только ЦБ пока сопротивляется, но вы сами понимаете у кого последнее слово и какие ставки ипотеки будут в долгосрочной перспективе.

Стоимость акций нефтяных компаний России сегодня: онлайн-график + прогноз и аналитика

Здравствуйте, уважаемые читатели нашего финансового ресурса!

Нефтяная промышленность – ведущая отрасль российской экономики. По данным за 2018 год, доля этой отрасли в экспорте составила 53 %, опережая все остальные с большим отрывом. А в 2016 году наша страна заняла первое место по добыче черного золота, оттеснив США и Саудовскую Аравию.

Поэтому логично, что акции нефтяных компаний России за последние 15 лет показывают впечатляющий рост, являясь локомотивом фондового рынка.

Список акций нефтедобывающих компаний России с котировками

10 сентября 2019 на Московской бирже акции нефтяных компаний закрыли торговый день такими значениями котировок:

Газпром

Роснефть

Лукойл

Новатэк

Татнефть

Башнефть

Газпромнефть

Сургутнефтегаз

Как развивается рынок ценных бумаг НК

Несмотря на то, что сохраняются риски рецессии в мировой экономике, нефтегазовая отрасль России по-прежнему удерживает лидирующие позиции, опережая иностранные компании.

Разработка перспективных месторождений на Ямале, в Якутии, Иркутске и в Арктике создает огромный запас прочности для нефтяных компаний; сырьем и заказами они обеспечены на десятки лет вперед.

Все это, а также внедрение инноваций и передовых разработок позволяет акциям нефтяников чувствовать себя уверенно и обновлять исторические максимумы.

Политика и стоимость акций НК

Давление на другие государства усиливается, они рассматривают альтернативу российской нефти. Но дело дальше словесных интервенций не заходит.

Все это находит отражение в динамике акций нефтяных компаний России: они чутко реагируют на внешнеполитический фон.

Востребованность акций НК

Акции нефтяных компаний очень востребованы: они есть не только у российских финансовых организаций, но и у крупных зарубежных институциональных инвесторов.

В ряде случаев основным держателем ценных бумаг является Российская Федерация.

Например, контрольный пакет того же «Газпрома» (около 50 %) находится в руках государственных структур.

Оценка привлекательности инвестиций в НК

Многие эксперты говорят, что ряд компаний нефтегазовой отрасли по-прежнему недооценен. Сравнительные модели показывают, что цена акций занижена по сравнению с ценными бумагами зарубежных аналогов.

Так как стратегическим инвестором является РФ, то вводить торговые ограничения, дополнительные сборы и пошлины, и тем более банкротить нефтяные концерны невыгодно российскому правительству.

Поэтому акции имеют неограниченный потенциал прибыли при ограниченном уровне падения.

Плюсы и минусы покупки акций НК

К плюсам акций нефтяных компаний можно отнести следующие факторы:

Что влияет на стоимость акций

На стоимость акций нефтяных компаний России влияет в первую очередь цена на нефть и курс доллара. Если нефть дорожает, то выручка того же «Газпрома» становится больше.

Курс доллара может сгладить падение цен на черное золото, поэтому государство целенаправленно проводит политику девальвации рубля, чтобы скомпенсировать падение прибыли ведущих нефтяных компаний.

Как частное лицо может стать нефтяным акционером

Любое физическое лицо может приобрести акции нефтяных компаний России.

Для этого не надо иметь огромные суммы денег на счету или обладать специфическими знаниями.

Достаточно открыть счет у брокера – посредника между биржей и клиентами.

Брокером может являться как отдельная коммерческая организация, специализирующаяся на оказании финансовых услуг населению, так и обычный банк.

Торговый счет можно открыть в течении дня, менеджеры в офисе подскажут, какие документы подписать, помогут в установке торгового терминала и выдадут персональные пароли для работы.

На какую сумму есть смысл вложиться

Любая сумма будет уместной. Но инвестор должен понимать, что небольшой депозит создаст совсем маленькую прибыль.

Опытным путем установлено, что суммы от 30 000 до 100 000 рублей являются оптимальными в качестве первых шагов в инвестиционной деятельности.

Как приобрести акции у банка

Банки тоже предлагают брокерские услуги: алгоритм открытия торгового счета крайне похож.

Единственным отличием банка от специализированной финансовой организации является больший уровень надежности – за это клиент платит повышенными комиссионными.

Но, когда речь идет о больших вложениях, такие расходы оправданы.

Что предлагают фондовые биржи

Фондовые биржи предлагают прямой доступ для покупки акций нефтяных компаний. Комиссионные снижены, а скорость подключения к биржевому шлюзу достаточно высока.

Прямой доступ имеет смысл, когда нужно использовать торговых роботов для высокочастотной торговли (сотни операций купли-продажи в секунду).

Но требования биржи к клиентам достаточно суровы (необходимо иметь несколько миллионов рублей), да и не все владеют навыками программирования.

Поэтому для рядовых граждан прямой доступ – наименее доступный способ покупки.

Альтернативные акции нефтедобывающих компаний иностранных государств

Акции нефтяных гигантов других государств торгуются на американской фондовой бирже NYSE.

Можно выделить ценные бумаги следующих корпораций:

Для сравнения: капитализация компании «Газпром» на Московской бирже составляет 84 миллиарда долларов!

Заключение

Инвестировать можно и нужно! Каждый человек должен задумываться о своем будущем. И первыми в списке должны стоять акции нефтяных компаний России!

Три перспективные акции российских нефтяных компаний

Аналитики «ФИНАМа» в стратегии на 4 квартал 2021 года отмечают, что по результатам 3 квартала нефть марки Brent подорожала на 4,94%, а совокупное потребление нефти в мире увеличилось на 2,1%.

На фоне высоких цен на нефть и газ, нефтегазовые доходы российского бюджета и внебюджетных фондов в 2021 году могут вырасти почти на 70% по сравнению с прошлым годом и составить 9 трлн рублей, как сообщил ТАСС старший директор группы Fitch по природным ресурсам и сырьевым товарам Дмитрий Маринченко.

Finam.Ru рассказывает о трех перспективных акциях российских нефтяных компаний.

«Роснефть»

Аналитики «ФИНАМа» называют главным фактором долгосрочного роста «Роснефти» перспективы развития проекта «Восток Ойл», добыча на котором начнется в 2024-2025 годах, а после 2030 года, может достигнуть 2,3 млн б/с.

Выручка «Роснефти» за второй квартал 2021 года за год выросла на 108,6% до 2167 млрд рублей, а чистая прибыль акционеров увеличилась в 5,4 раза до 233 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции «Роснефти» с целевой ценой 735,4 рублей за бумагу.

«Башнефть»

Крупная башкирская нефтяная компания «Башнефть» занимается добычей и переработкой нефти, а также реализацией продуктов нефтепереработки и нефтехимии. «Башнефть» стала одним из наиболее пострадавших от ограничений ОПЕК+ нефтяником. Эксперты полагают, что добыча «Башнефти» вернется к почти доковидному уровню к 2023 году, а вместе с ней вырастут и финансовые результаты компании.

Благодаря восстановлению нефтяных цен во 2 квартале 2021 года выручка нефтяника за год выросла на 74%, а чистая прибыль акционеров стала положительной и составила 19,5 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» обыкновенные и привилегированные акции «Башнефти» с целевой ценой 1699 рублей и 1410 рублей и потенциалом роста 16,4% и 28,3% за 12 месяцев соответственно.

«Татнефть»

Традиционно «Татнефть» считалась одной из наиболее дивидендных компаний российского нефтегазового сектора и выплачивала 100% прибыли по РСБУ в качестве дивидендов, однако в 2021 году менеджмент компании рекомендовал выплачивать 16,5 рублей на акцию или 50% прибыли, что стало минимальным ожидаемым значением.

Во 2 квартале 2021 года выручка компании выросла на 128,3% по сравнению с аналогичным периодом прошлого года и достигла 311,1 млрд рублей. Чистая прибыль акционеров увеличилась в 2,8 раза до 48,6 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции «Татнефти» с целевой ценой 670,1 рублей за бумагу.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

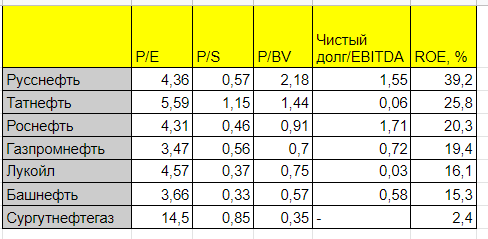

Сравнительный анализ нефтяных компаний России

🙋Всем добрый день. Несмотря на безобразие, происходящие на рынке, продолжаю заниматься исследовательской работой в части сравнения финансовых результатов компаний за 2019 год📊. По примеру прошлого исследования дочерних предприятий ПАО Россети, сегодня имеем дело с представителями нефтяной отрасли. В список участников попали следующие эмитенты:

📐В опорной таблице будем использовать следующие показатели:

1. Выручка

2. EBITDA — прибыль до вычета расходов

3. Чистая прибыль

4. Див. выплата

5. Долг

6. Наличность

7. Капитализация

8. EPS

9. Рентабельность по EBITDA, %

10. Чистая рентабельность, %

11. Roe, % — рентабельность собственного капитала компании.

Сама табличка приложена снизу⤵️.

Интересные детали, которые сразу бросаются в глаза👀:

Далее соберём несколько мультипликаторов:

1. P/E отношение капитализации компании к прибыли.

2. P/S отношение капитализации к выручке.

3. P/BV — капитализация/балансовая стоимость (чем меньше показатель, тем лучше)

4. Чистый долг/EBITDA (сколько работать компании, чтобы погасить долги)

5. ROE прибыльность собственного капитала в %.

📊По каждому из показателей отдельно составим таблицу. Компания, имеющая лучший показатель, получает 7 баллов. Худший — 1.

➡️Итак, что мы имеем:

Завершая данный обзор хочу обратиться к тем, кто подумал: “Да это все необъективно, надо учитывать пятое-десятое” — вы правы. Даже у меня возникло удивление от полученного результата. Но тут мы сравнивали цифры и они показали то, что имеем.

Приглашаю выразить свое мнение по данному обзору в комментах, рад любым точкам зрения.Всем добра, прибыльных сделок и огромное спасибо за прочтение данного обзора!

Эксперты советуют покупать акции нефтегазовых компаний России в 2021 году

© Коллаж РИА Новости

МОСКВА, 26 мая — ПРАЙМ. Эксперты, опрошенные РИА Новости, видят потенциал роста стоимости акций российских нефтегазовых компаний, однако рекомендуют выбирать подходящий момент для их покупки в 2021 году. Они предлагают рассчитывать на высокие нефтяные котировки и щедрые дивиденды.

Цена нефти марки Brent, пробив ранее в мае отметку 70 долларов за баррель, не смогла закрепиться на этом уровне и перешла к снижению, что в том числе повлияло на стоимость акций крупнейших российских нефтегазовых компаний, среди которых «Роснефть», «Лукойл» и «Татнефть». Аналитик «Фридом Финанс» Евгений Миронюк приводит в пример котировки «Лукойла», которые оказывались на 12% ниже мартовского максимума 6480 рублей за акцию.

Текущая просадка бумаг предоставляет хорошую возможность для покупки бумаг данных эмитентов, считает Миронюк. Он прогнозирует, что стоимость Brent в ближайшие месяцы будет тяготеть к диапазону 60-70 долларов за баррель. Данный уровень выгоден как для компаний, так и при пополнении бюджета, что увеличивает возможности предоставлять льготы для разработки трудноизвлекаемых запасов нефти, указывает аналитик. Также возможен пересмотр налогообложения на добычу высоковязкой нефти, добавляет аналитик.

«Цены на нефть сейчас относительно высоки. Но после сильного прошлогоднего падения новая масштабная просадка нефтяных котировок маловероятна. Не исключено, что нефтяные фьючерсы на какое-то время стабилизируются вблизи текущих уровней», — полагает старший риск-менеджер «Алго Капитал» Виталий Манжос.

В середине лета акции нефтегазовых компаний могут заметно подешеветь после закрытия годовых реестров акционеров для выплаты дивидендов, осенью и зимой более вероятен рост этих бумаг с учетом массовой вакцинации от коронавируса и ожидаемой тенденции к выходу мировой экономики из состояния спада, прогнозирует Манжос.

ДВЕ СТРАТЕГИИ

Начальник отдела персонального брокерского обслуживания «БКС Мир инвестиций» Сергей Кучин видит значительный потенциал роста котировок акций нефтегазовых компаний на интервале 12 месяцев. Он выделяет две основные стратегии генерирования прибыли акционеров: высокие инвестиции в проекты роста и скромные дивиденды, высокие дивиденды и низкие инвестиции.

По словам эксперта, обе стратегии вполне рабочие. В качестве примера он приводит «Новатэк» с общей доходностью 115% (высокие инвестиции) против «Лукойла» и «обычки» «Татнефти» – со 132% и 162% соответственно (низкие инвестиции). Внизу этого списка находятся «Сургутнефтегаз» и «Газпром», которые выплачивают низкие дивиденды и генерируют очень низкую доходность на удержанную прибыль, что обеспечило отрицательную совокупную доходность, заявляет Кучин.

Акции «Роснефти» сейчас не выглядят дешевыми, что в значительной степени связано с активным выкупом компанией своих бумаг после их падения вместе с рынком в прошлом году, считает Манжос.

Тем не менее, «Роснефть» опубликовала сильную квартальную отчетность по МСФО, напоминает Миронюк. Чистая прибыль «Роснефти» по итогам первого квартала достигла 149 миллиардов рублей при убытке в 156 миллиардов рублей годом ранее. А показатель свободного денежного потока «Роснефти» окажет поддержку дивидендным ожиданиям по году, полагает аналитик.

В РАСЧЕТЕ НА ДИВИДЕНДЫ

«Роснефть» выплатит дивиденды за 2020 год в размере 6,94 рубля на акцию, или порядка 1,3% от текущей стоимости, оценивает Манжос.

Бумаги «Лукойла» привлекательны с точки зрения дивидендной доходности, отмечает Миронюк. Прозрачная дивидендная политика предполагает направление на выплату дивидендов 100% скорректированного свободного денежного потока, ориентировочная дивидендная доходность – 3,5%.

«Лукойл» выплатит финальные дивиденды за 2020 год в размере 213 рублей на акцию, или около 3,6% от текущей цены, оценивает Манжос.

Обыкновенные и привилегированные акции «Татнефти» уже выглядят достаточно интересными для покупки на срок от полугода до года, полагает Манжос. Однако надо учитывать, что рост этих бумаг будет затруднен тем фактом, что «Татнефть» сильнее других компаний пострадала от недавней отмены льгот на добычу сверхвязкой нефти, добавляет эксперт. Кроме того, они в целом выглядят заметно слабее других бумаг нефтяных компаний, заявляет Манжос.

Финальные дивиденды «Татнефти» за 2020 год по обоим типам акций составят 12,3 рубля – это 2,5% от текущей цены обыкновенных акций и около 2,6% от биржевого курса привилегированных бумаг, рассчитывает Манжос.

«Татнефть» — одна из наиболее дивидендных компаний, утверждает Миронюк, несмотря на то, что ранее объявила минимальный уровень дивидендов, допустимый в рамках дивидендной политики, которая предусматривает выплату минимум 50% от чистой прибыли.

В качестве целевой цены на горизонте года Миронюк называет для «Лукойла» – 6935 рублей за акцию, для «Роснефти» – 639 рублей за акцию, «Татнефти» – 704 рублей за обыкновенную бумагу и 695 рублей – за привилегированную.

Совет директоров «Сургутнефтегаза» рекомендовал дивиденды в размере 0,7 рубля на обыкновенную акцию и 6,72 рубля на привилегированную, сообщает Манжос. Таким образом, годовая дивидендная доходность обыкновенных бумаг составит порядка 1,9%, а привилегированных – около 14,5%, фиксирует эксперт.

Покупать привилегированные акции «Сургутнефтегаза» под дивиденды на текущем уровне уже поздно, считает Манжос. После дивидендной отсечки они должны сильно просесть. Но покупка этих бумаг на срок до 10 лет и дольше уместна и на текущем уровне, говорит эксперт.

Между тем крайне высокий возврат на инвестиции по «префам» «Сургутнефтегаза» и «Татнефти» обеспечен не только за счет высоких дивидендов, но и благодаря исчезновению гэпа к «обычке», когда рынку стало очевидно, что «префы» предлагают такие же («Татнефть») или намного более высокие («Сургутнефтегаз») дивиденды, обращает внимание Кучин. Оба типа акций «Татнефти» получили поддержку после изменения дивидендной политики, добавляет он.

ХОРОШИЙ МОМЕНТ

«Новатэк» передал в залог свою долю в «Арктик СПГ 2»

Кучин считает, что рынок еще не в полной мере отыграл новую дивидендную политику «Газпрома», которая предполагает выплату 50% с 2021 года, что должно повысить дивидендную доходность до 15% к 2023 году. В отношении префов «Сургутнефтегаза», у которых, по оценкам эксперта, самый высокий потенциал роста котировок в российском нефтегазе, Кучин считает, что бумаги на данный момент недооценены, учитывая стабильно высокие дивиденды (дивидендная доходность составит 27% в течение ближайших 15 месяцев) и контрциклические выплаты.

В последние годы дивидендная политика практически всех российских нефтегазовых компаний существенно улучшилась, отмечает Кучин. При таком подходе он выделяет «Газпром» и «префы» Сургутнефтегаза.

В целом тот факт, что российские нефтяные компании сумели выплатить дивиденды по итогам кризисного 2020 года, уже стоит воспринимать как позитив, заключает Манжос.