Топ-идеи по российским акциям на 2022 год. Прогнозы экспертов

Аналитики крупнейших российских инвесткомпаний и банков рассказали, на что рассчитывать инвесторам в 2022 году, и назвали самые перспективные акции.

«ВТБ Капитал» в своей стратегии прогнозирует рост индекса РТС до 2000 пунктов к концу 2022 года. Всплеск инфляции по всему миру был самым заметным событием 2021 года, рассказали аналитики. Ускорение роста цен отражает намного больше, чем просто нарушения в цепочках поставок продукции, и фактически является предвестником нового бизнеса-цикла, считают в компании. Это хорошая новость для России как циклического рынка — особенно для сырьевого и финансового секторов. К тому же Банк России уже завершает цикл повышения процентных ставок и высокие ставки уже заложены в цены российских активов.

По мнению аналитиков «Атона», российский рынок акций — это хорошая страховка от риска ускорения инфляции в мире в сочетании с привлекательной оценкой. Сейчас большинство российских голубых фишек торгуется с дисконтом 30–40% к мировым аналогам, отмечают эксперты.

В «БКС Мир инвестиций» не ждут, что рост продолжится в следующем году. Сейчас российский рынок остается под влиянием высокой геополитической неопределенности, рассказал «РБК Инвестициям» эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин. Ускорение инфляции, наблюдающееся во многих странах мира, подталкивает центробанки к тому, чтобы они быстрее сворачивали стимулирование и повышали процентные ставки.

В то же время экономика многих стран может по-прежнему нуждаться в помощи. Ужесточение денежно-кредитных условий, которое будет происходить в 2022 году, создает риски замедления экономического роста, а также серьезного снижения рынков акций, предупреждает эксперт.

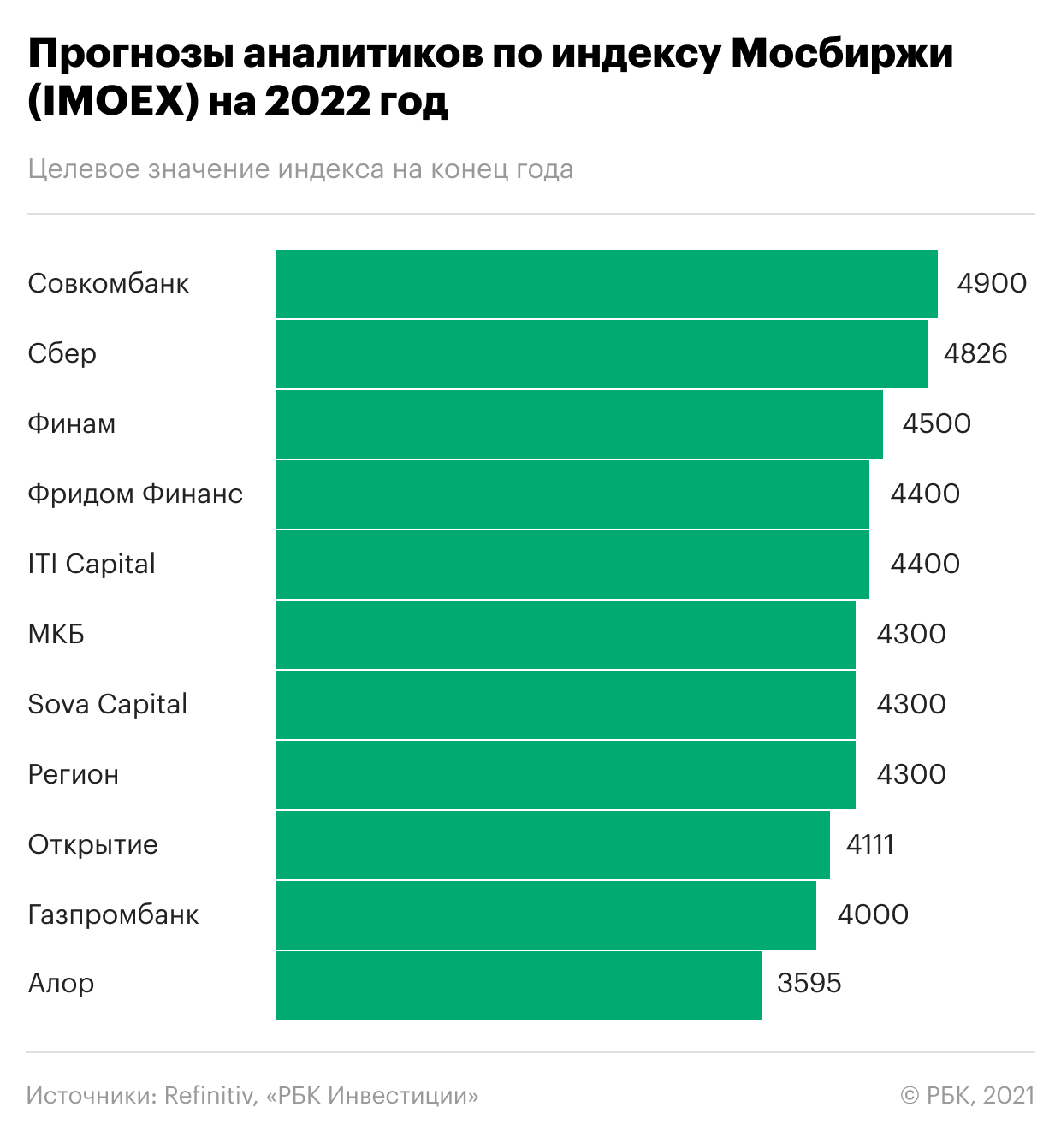

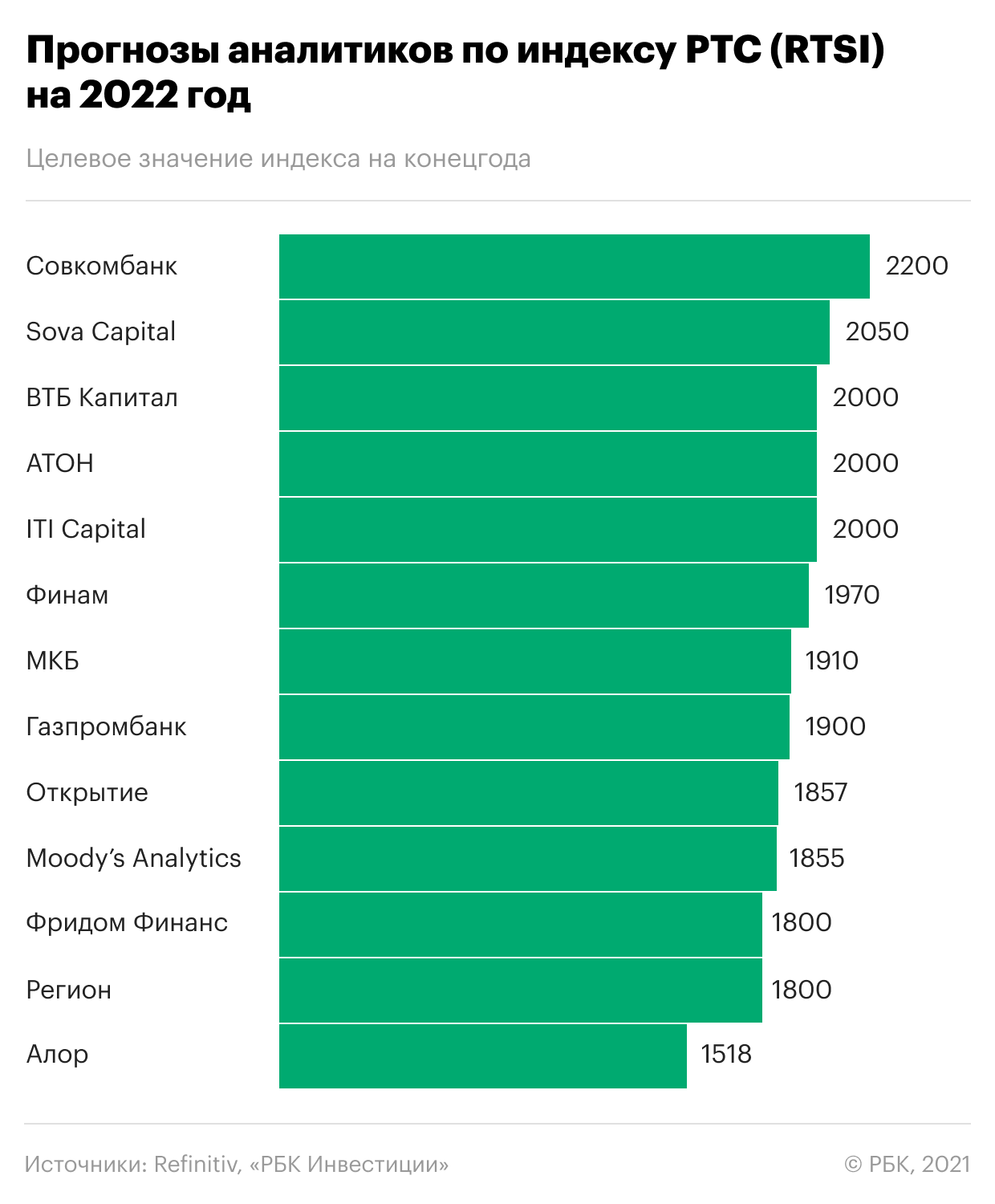

При умеренно негативном сценарии возможна просадка индекса Мосбиржи (IMOEX) в район 3500 пунктов, а индекса РТС — ниже 1400 пунктов, прогнозируют в «Велес Капитале». Также снижение может реализоваться и в случае распродаж на мировых площадках на фоне сворачивания денежно-кредитной политики центробанками мира, высокой инфляции и появления других негативных макроэкономических факторов. «Тем не менее, если «черных лебедей» не возникнет, индексы Мосбиржи и РТС вполне могут вернуться к росту и по итогам года закрепиться выше 4400 и 2000 пунктов соответственно», — прогнозируют аналитики.

Самые перспективные акции на 2022 год

Из всего российского рынка эксперты «ВТБ Капитала» отдали предпочтение циклическим секторам (зависящим от экономических циклов). «В наш список наиболее перспективных акций на 2022 год включены ММК, НЛМК, «Евраз», АЛРОСА, а также лесопромышленный холдинг Segezha Group из сектора материалов», — сообщили аналитики. В нефтегазовой отрасли эксперты выделили бумаги ЛУКОЙЛа, «Газпром нефти», «Газпрома» и НОВАТЭКа. В финансовом секторе аналитики считают привлекательным Сбербанк. Из транспортных компаний интересны Globaltrans и Global Ports.

По мнению Дмитрий Бабина из «БКС Мир инвестиций», в 2022 году на фоне возможного выхода инвесторов из IT-сектора и других историй роста, традиционно страдающих от повышения процентных ставок в экономике, а также из-за вероятного сохранения высокой инфляции, логистических и производственных сбоев, более сильную динамику покажут производители продуктов питания и удобрений. Однако это может выражаться лишь в менее слабой динамике этих акций по сравнению с другими секторами фондового рынка, если он перейдет в фазу устойчивого нисходящего тренда, предупредил эксперт.

Аналитики «Велес Капитала» выделили несколько перспективных идей в металлургическом секторе: «Русал», ММК и «Распадская». Благодаря высоким ценам на алюминий и рекордным дивидендам от «Норникеля» «Русал» может снизить долговую нагрузку. Также компания планирует обновить дивидендную политику и выделить заводы с большим углеродным следом в отдельную компанию. ММК в ближайшие годы значительно нарастит выплавку стали за счет запуска турецкого предприятия и в мае 2022 года с высокой вероятностью вернется в индекс MSCI Russia. Другие металлурги («Северсталь», НЛМК и «Евраз»), как и ММК, обеспечивают отличную дивидендную доходность на уровне 15%, однако не имеют дополнительных драйверов.

Одним из самых ярких событий предстоящего года станет выделение «Распадской» из «Евраза», считают эксперты «Велес Капитала». Увеличение количества акций в свободном обращении (free-float) в результате выделения в сочетании с высокими дивидендами обеспечит рост ликвидности бумаг «Распадской» и откроет дорогу к попаданию в состав индекса MSCI Russia во второй половине 2022 года, сообщили в «Велес Капитале».

В «Атоне» самыми перспективными акциями на 2022 год назвали сырьевые и финансовые компании — они выиграют от инфляции и роста цен на энергоносители. Наиболее привлекательно, по мнению экспертов, выглядят «Газпром», НОВАТЭК, ЛУКОЙЛ, «Роснефть», Сбер и ВТБ. Все эти компании в 2022 будут увеличивать доходы и выплачивать солидные дивиденды, оставаясь при том сильно недооцененными относительно мировых аналогов.

Привлекательными также выглядят «Яндекс» и TCS Group, которые остаются самыми быстрорастущими проектами на российском фондовом рынке с отличным потенциалом роста, в том числе на международных рынках, считают аналитики «Атона». «Несколько в тени в 2022-м должны оказаться горно-металлургический сектор (за счет охлаждения после ралли), недвижимость (в силу роста ипотечных ставок) и электроэнергетика (из-за отсутствия катализаторов)», — прогнозируют специалисты.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Топ 3 российских акций роста на 2022 год

Друзья, всем привет! Кто на меня подписан, уже знает, что уже более трех лет я инвестирую в американский фондовый рынок. Но теперь, я планирую собрать портфель российских акций, и весь процесс я буду показывать на своем Ютуб канале «Инвестиции с Дмитрием Хрусталёвым». В связи с этим я начал вести подбор компаний, которые будут входить в мой российский инвестиционный портфель. Пока выделю 3 акции роста на 2022 год.

1. Норильский никель (GMKN)

Является крупнейшим в мире производителем палладия, один из крупнейших производителей̆ никеля, платины и меди.

Структура выручки компании.

На фоне роста инфляции, промышленный сектор с большой долей вероятности будет хорошо проявляться.

Также, компания выиграет от потребности никеля для электромобилей.

Спрос со стороны автопроизводителей

Основные драйверы роста спроса на металлы компаний — это преобразования, которые происходят на рынке автомобилей и растущая экономика Китая. Китай потребляет более половины производимых никеля и меди. Никель в основном используется для производства нержавеющей стали, а медь в электропроводке.

Автомобильная отрасль находится на стадии перехода на электронные и гибридные аналоги.

Ближе в 2035 году прогнозируют начало массового производства автомобилей на топливных элементах (водороде).

Как «Норникель» выиграет от изменений на автомобильном рынке?

Никель необходим для производства аккумуляторов, которые есть и в электромобилях, и в гибридах. Из-за электрификации транспорта вырастет и потребление меди, как одного из основных металлов-проводников.

Ниже представлена таблица с потреблением металла при производстве автомобилей.

Все это будет поддерживать рост спроса на продукцию «Норникеля».

Планы и прогнозы компании

Компания планирует увеличить производство в следующие 10 лет.

— Увеличит добычу на Таймырском полуострове, реализовав проект по освоению запасов на севере месторождения «Норильск-1».

— Увеличит добычу на Талнахском месторождении и модернизировать Талнахскую фабрику.

За 10 лет производство металлов платиновой группы должно вырасти на 40-50%, меди на 20-30%, а никеля на 20-30%.

«Норникель» прогнозировала незначительное снижение производства в 2021-2023 годах. Но позднее компания заявляла о том, что планирует нарастить производство никеля в финском подразделении.

Долгосрочный прогноз производства выглядит так:

Основные инвестиционные проекты «Норникеля» будут реализованы после 2025 года и повлекут увеличение производства и финансовых показателей.

По совокупности всех этих факторов, считаю что вероятность роста довольно высокая, и при этом риски минимальные, соотношение риска-прибыли отличное.

Компания не лидер роста, но компания основной производитель сырья на российском рынке, поэтому, думаю стоит приобрести ее в свой

инвестиционный портфель.

2. Тинькофф (TCS )

Является одним из самых быстрорастущих банков России.

Анализируя показатели TCS Group можно смело сказать, что это компания роста. С 2016 года чистый процентный доход вырос в 3 раза, с 34 до 105 млрд рублей. В 2020 году чистый процентный доход увеличился на 20%, с 87 до 105 млрд рублей, хотя в среднем он рос на 32,5% в год.

В своей стратегии руководство Тинькофф в 2023 году ожидает более 75 млрд прибыли, средние темпы роста (CAGR) при этом будут не меньше 20%

Их доля составляет 63%. Это делает бизнес Тинькофф банка высоко маржинальным, но такое кредитование считается более рискованным, поэтому проценты в нем значительно выше, чем в ипотеке, например.

Брокерский бизнес. Процентные доходы по нему выросли в 9 раз к/к, с 197 до 1 745 млн рублей.

Ипотечное кредитование (+39%). С 1 091 до 1 514 млн. руб.

Автомобильные кредиты (+72%). С 737 до 1 264 млн. руб.

Чистый комиссионный доход растет, в среднем, +37% в год. В 2020 ЧКД (+ 40%). С18,6 до 26 млрд рублей.

Страхование. В 2020 году чистые страховые премии принесли бизнесу 14,7 млрд рублей, что делает их 3 крупнейшим источником доходов для компании. С 2016 года чистые доходы от страхования росли в среднем на 104% в год.

Рентабельность банка остается одной из самых высоких в мире. Ожидается ROE на уровне не менее 30% ежегодно в период до 2023 года и прибыль на уровне 55 млрд руб. по итогам 2021г.

Итоговый прогноз аналитиков

Чистая прибыль будет расти в среднем на 22% до 2023 года и составит 80 млрд рублей, после этого темпы роста снизятся до 15% и в 2025 году можно будет ожидать около 105 млрд рублей.

3. Яндекс (YNDX)

Вдет бизнес как в России, так и еще в 21 стране. Основным драйвером роста компании является то, что у Яндекса диверсифицированный бизнес.

«Яндекс» — один из ведущих игроков, организовавших свою экосистему — большое количество разнообразных сервисов, пытающихся удовлетворить максимальное количество повседневных потребностей пользователя в одном месте.

Также, компания устойчива к коронавирусу. Ограничения, которые ввели во время пандемии, отразились положительно на доходности компании.

«Яндекс» имеет отличные финансовые показатели.

За 5 лет выручка выросла на 29,57%, EPS на 19,28%., чистая прибыль велика, хоть и затормозила свой рост, чистый долг — постоянно отрицательный и при этом все время растет в номинальном выражении, то есть у компании в распоряжении все больше и больше денег.

Источник: Приложение «Тинькофф Инвестиции» www.tinkoff.ru/sl/ReTxbkNFH

В отчете компании можно увидеть, насколько диверсифицирован бизнес Яндекс.

Также, рассмотрим доходность доходность разных сегментов.

Относительно прогнозов, пока есть информация на 2021 год. Компания заявила, что общая выручка составит от 330 до 340 млрд руб. за весь 2021 год.

«Яндекс» — одна из немногих на российском фондовом рынке компаний роста в классическом ее понимании: отличный рост выручки, отсутствие дивидендов — все средства идут на дальнейшее развитие бизнеса.

Что касаясь моего личного мнения по этой компании, исходя из приведенных данных, есть сервисы, которые ещё не прибыльные, но это вопрос времени. Компания уже не первый раз выводила свои стартапы в плюс и зарекомендовала себя как развивающаяся и перспективная компания. Именно поэтому компанию стоит добавить в свой долгосрочный инвестиционный портфель.

Друзья, пишите в комментарии Ваше мнение по поводу этих трех компаний. Рассмотрели бы Вы их для покупки в свой инвестиционный портфель? А также, какие компании, на Ваш взгляд, также достойны приобретения в свой инвестиционный портфель?

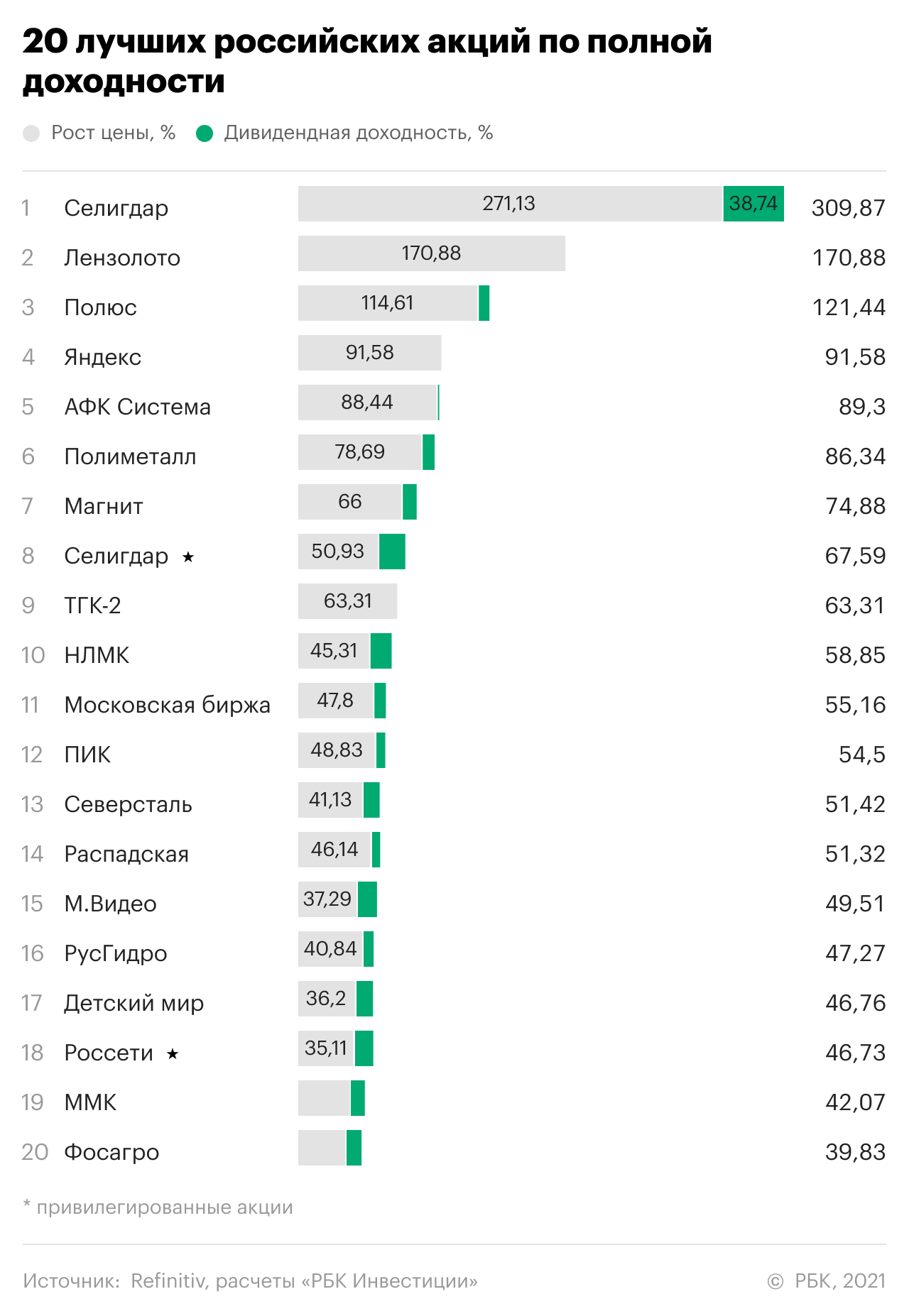

20 лучших российских акций 2020 года. Рейтинг РБК

Акции были выбраны из числа торгуемых на Московской бирже и которые можно купить в каталоге «РБК Инвестиции» за российские рубли.

При этом, лучшие бумаги российских компаний принесли инвесторам в 2020 году более значительный доход. Средняя доходность топ-20 российских акций составила 80,9%. А лидеры принесли инвесторам еще больше.

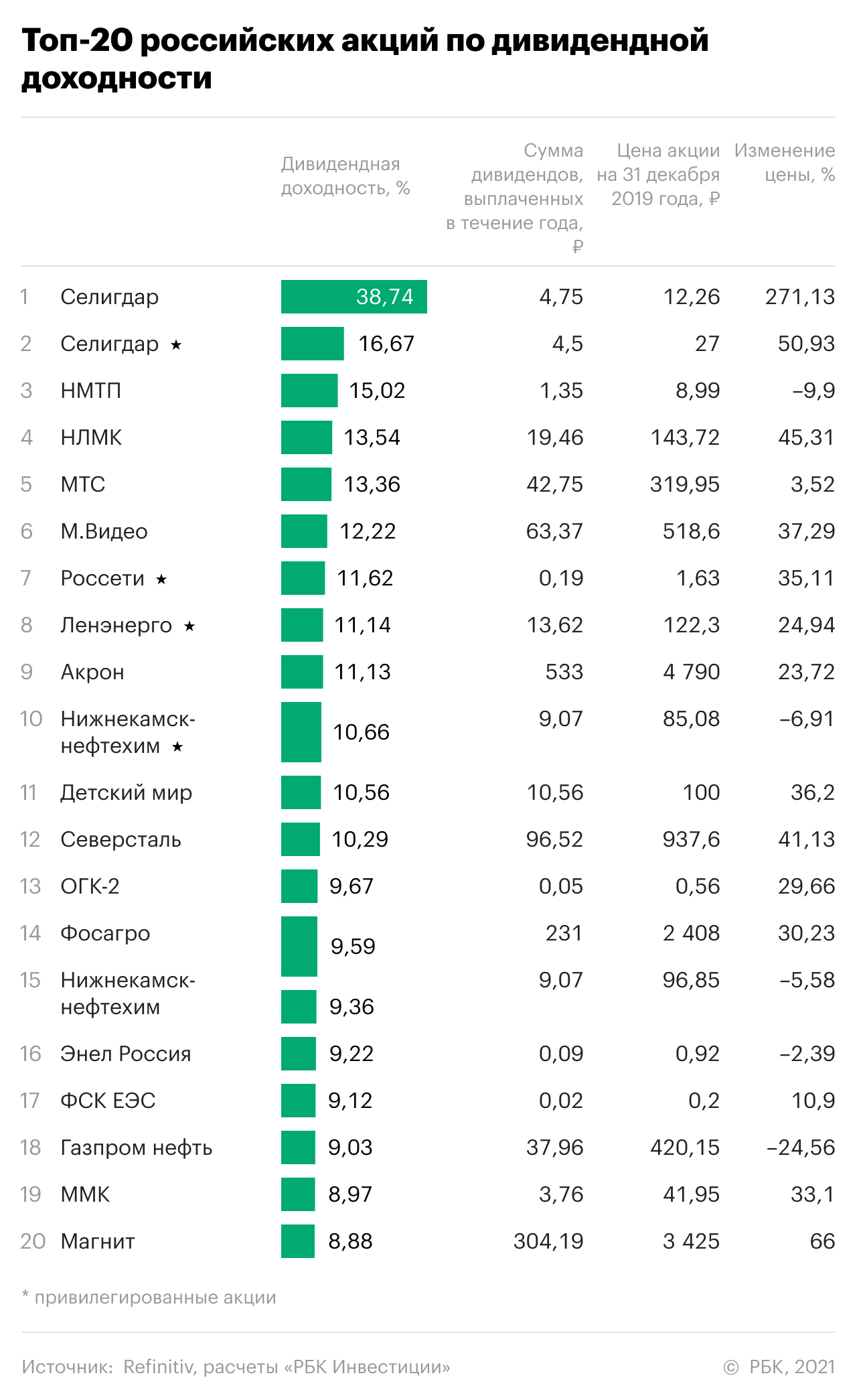

Доход от вложений в акции золотодобывающей компании «Селигдар» составил 309,9%. А занявшие 20-е место акции «Фосагро» обеспечили доход всего в 39,8%. Но и это значительно лучше любого банковского вклада.

Первые три позиции нашего топа заняли акции золотодобывающих компаний, так как в год пандемии COVID-19 золото, как защитный актив, пользовалось повышенным спросом. Всего в топ-20 вошло пять акций золотодобытчиков. Кроме того, в лучшую двадцатку вошли три бумаги компаний черной металлургии, три акции торговых сетей, три акции энергетических компаний. Также среди лучших акций есть бумаги представителей IT, финансового сектора, девелопмента, горной добычи, производителя удобрений и одного многоотраслевого холдинга.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

В число 20 акций, показавших наибольший рост котировок, вошли бумаги «Ленты», и не попали акции «Фосагро». Это единственное различие списков.

Средний прирост 20 самых подорожавших акций составил 72,2%. Для сравнения индекс Московской биржи вырос за год на 8%, c 3 045,87 пункта до 3 289,02 пункта. При этом в начале 2021 года акции продолжили рост, индекс Мосбиржи прибавил за это время еще 6%. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Выплата дивидендов не просто приносит инвестору некий дополнительный доход. Топ-20 акций по лучшей доходности дивидендных выплат в среднем обеспечил дивдоходность в среднем на уровне 12,4%. Но, во многих случаях, именно привлекательная дивидендная доходность становится причиной роста котировок. Сравнение топ-20 по полной и по дивидендной доходности показывает, что списки совпадают наполовину.

Десять бумаг — акции «Селигдара» (обыкновенные и привилегированные), «Магнита», НЛМК, «Северстали», «М.Видео», «Детского мира», «Россетей» (привилегированные), ММК и «Фосагро», присутствуют в обоих топах. Это позволяет говорить о том, что связь между дивидендной доходностью и ростом биржевых цен на эти бумаги не случайна.

В то же время акции НМТП, «Нижнекамскнефтехима» (обыкновенные и привелигированные), «Энел Россия» и «Газпром нефти» вошли в топ-20 по дивидендной доходности. Но дивидендный доход был значительной мере «съеден» снижением котировок. В случае «Газпром нефти» падение котировок даже превзошло прибыль от полученных дивидендов. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Лидеры роста. Акции каких компаний подорожали сильнее всего с начала года

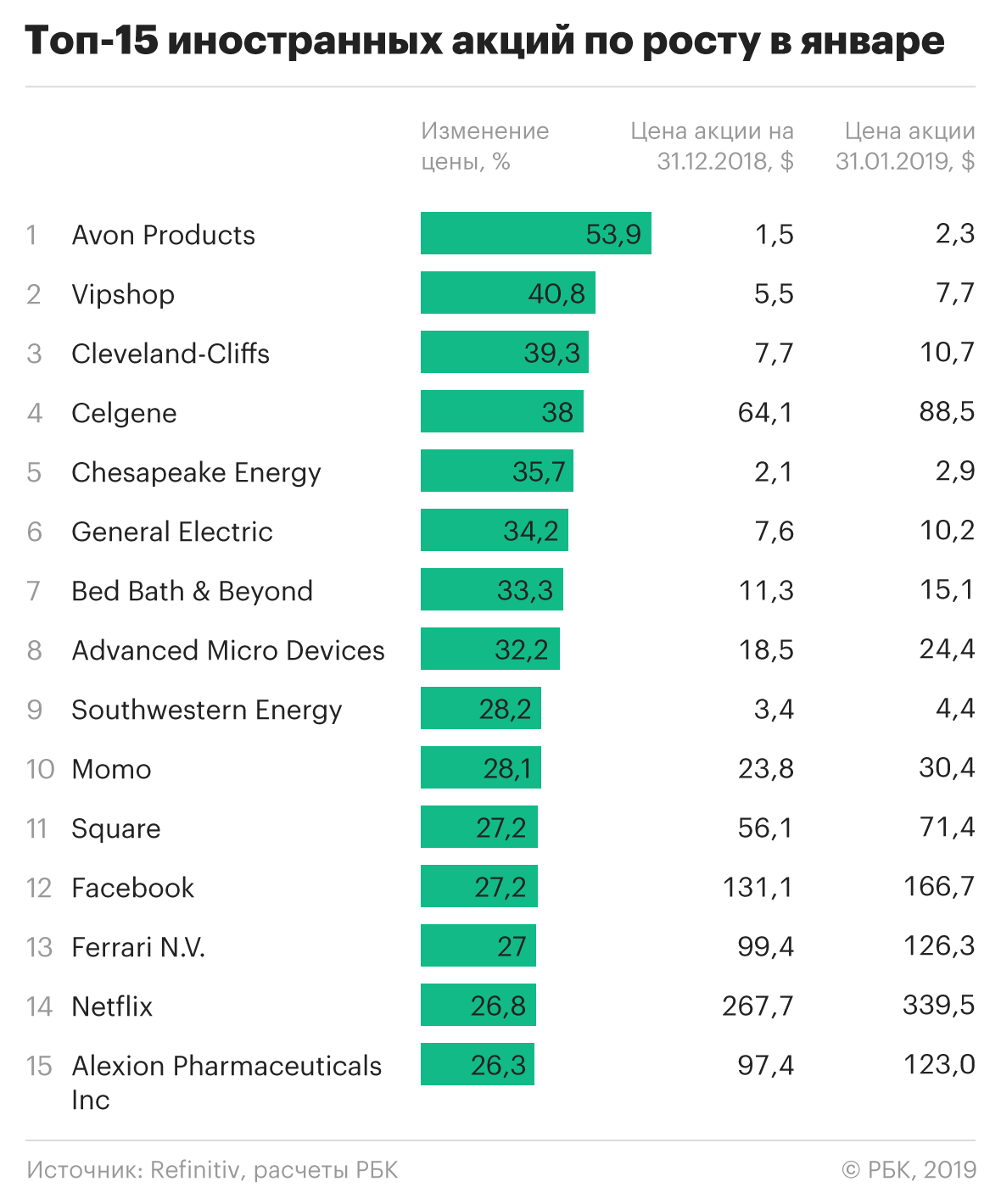

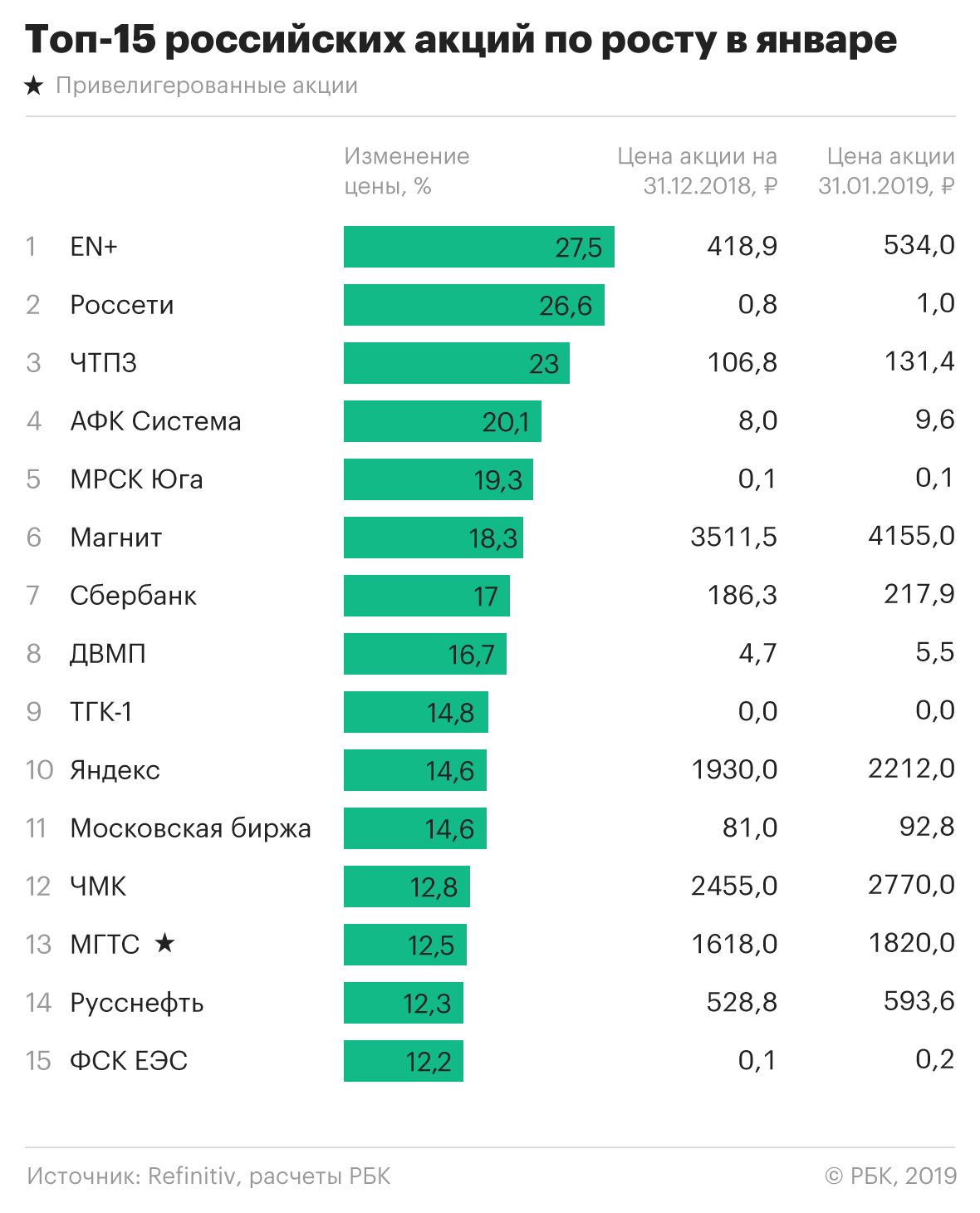

Первый месяц года оказался удачным периодом для множества компаний, акции которых торгуются на бирже. Редакция РБК Quote подсчитала, чьи акции выросли сильнее всего, и составила два рейтинга — один для зарубежных, а второй для российских компаний. Оказалось, что котировки иностранных фирм из топ-15 увеличились в среднем на 33,2% (если пересчитать в рублях, то на 26,8%), а российских — на 17,5%.

Основным отличием между лидерами двух рейтингов оказались причины, по которым акции начали дорожать. Если в зарубежной части господствует бизнес-составляющая и международные события, а рост или падение бумаг напрямую зависят от эффективности работы, то в российском списке действует совсем другая логика. Лидер рейтинга, En+ Олега Дерипаски, вышел на первое место благодаря снятию санкций. Обладатель второго места — «Россети» — начал расти после указа Владимира Путина о выпуске дополнительных акций.

Иностранцы: косметика, Китай и бизнес-модели

Рейтинг самых быстрорастущих иностранных компаний возглавила Avon — компания, которая продает косметику и товары для дома через сеть индивидуальных распространителей. За январь компания стала более чем в полтора раза дороже. Этот рост главным образом связан с детализацией плана по сокращению издержек и глобальным переменам в компании.

В прошлом году акции Avon несколько раз значительно дорожали. Иногда взлет котировок был вызвано неожиданно хорошими финансовыми показателями, иногда — сведениями о возможном поглощении либо объявлением о смене бизнес-модели. И все же итогам года акции Avon потеряли более чем четверть стоимости. Падение 2018 года легко связать с промежуточными отчетностями, которые разочаровали инвесторов.

Второе место в январском рейтинге РБК Quote занял китайский интернет-магазин Vipshop. За январь котировки этой онлайн-платформы выросли на 40,8%. В прошлом году акции Vipshop были среди лидеров падения, потеряв за год более половины стоимости. Во многом такое падение было связано с «торговой войной» — взаимными ограничительными действиями властей США и Китая, направленными на протекцию собственного производства и торговли.

В конце года ситуация для китайских компаний начала выправляться. Рост января для акций Vipshop стал продолжением целого тренда — восстановления доверия инвесторов к китайским бумагам.

В прошлом году компания попала под ограничительные меры США вместе со своим основным акционером — российским олигархом Олегом Дерипаской. После того, как Дерипаска перестал быть владельцем контролирующего пакета, формальных поводов для санкций не осталось. В середине января 2019 года в прессе появились сведения о готовящемся снятии санкций. Рынок отреагировал бурным ростом акций En+ и «Русала». В конце месяца санкции действительно отменили.

Любопытно, что если En+ оказался в лидерах роста январского рейтинга, то «Русал» — в лидерах снижения. Вероятно, здесь сказался фактор того, что акции «Русала» обращаются на гонконгской бирже и арбитражные операции (торговля ценными бумагами одной компании с целью моментального извлечения прибыли из-за разницы цен между разными биржами) воспрепятствовали резкому скачку цен после снятия санкций.

Депозитарные расписки En+ весь санкционный период фактически торговались только на Московской бирже. Новости о снятии санкций подняли котировки в ожидании возобновления активных торгов депозитарными расписками холдинга в Лондоне.

Второе место в рейтинге заняли «Россети». Значительный рост акций электросетевого холдинга наблюдался и осенью прошлого года, но тогда аналитики осторожно высказывались относительно покупок этих акций. Январь наступившего года для «Россетей» стал месяцем посленовогоднего ралли.

В связи с повышением тарифов и неплохими результатами трех кварталов прошлого года аналитики ожидают хороших финансовых результатов от «Россетей» по итогам года. Новая дивидендная политика и хорошая прибыль обещают значительное увеличение дивидендных выплат, что способно повысить рыночную стоимость акций.

Если сравнивать рейтинг по отраслям, то наибольшее количество позиций досталось энергетическим компаниям — четыре. Среди лидеров оказались две металлургические компании и два многопрофильных холдинга. Один из них контролирует энергоемкое производство алюминия и энергетическое обеспечение этого производства, а основной актив другого холдинга — компания мобильной телефонной связи.

А теперь внимание: куда не стоит вкладываться

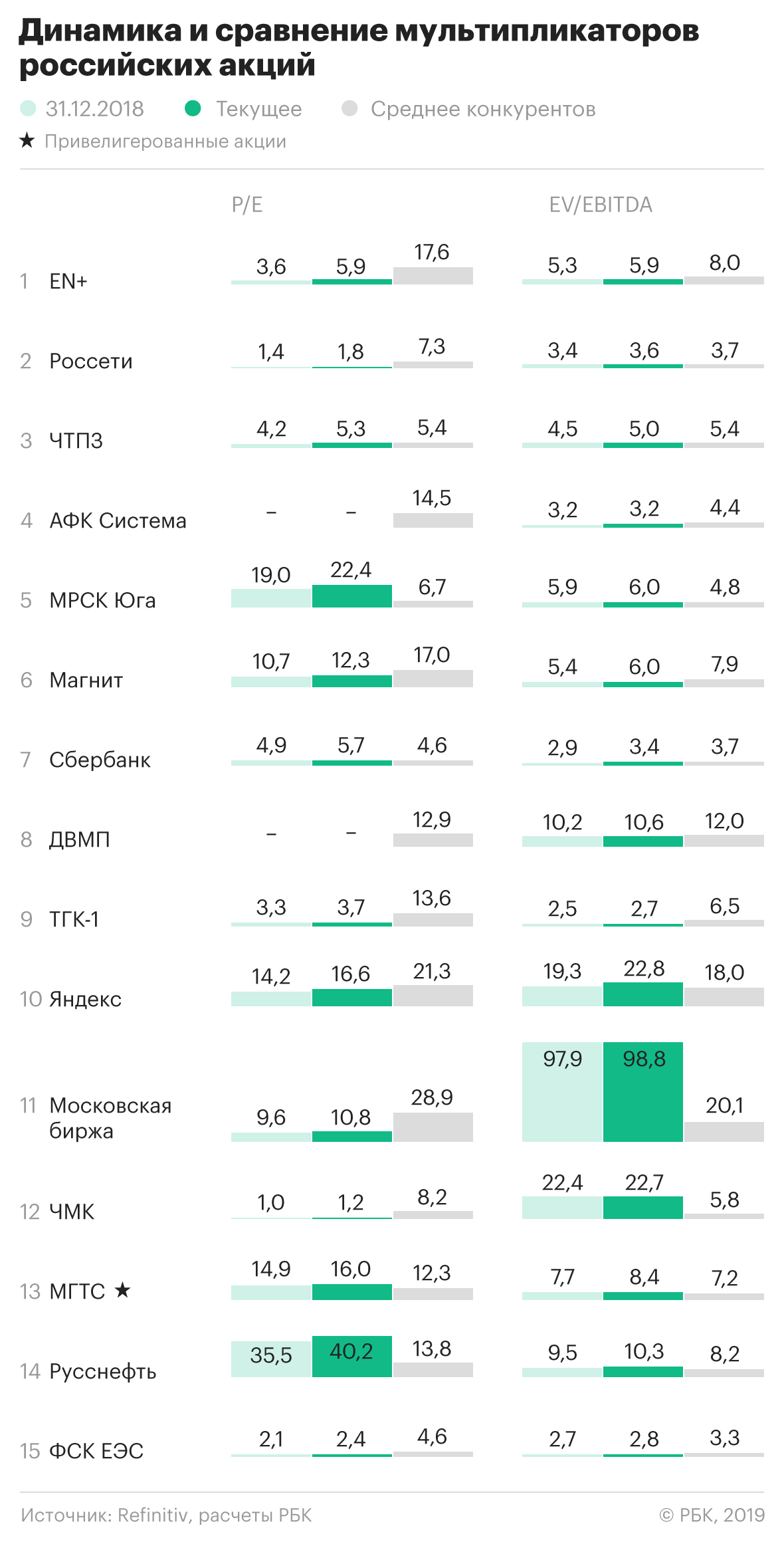

Если акция подорожает слишком сильно, это может сделать ее слишком дорогой для удерживания в портфеле. В таких условиях инвесторы могут начать продавать быстро взлетевшие акции. Это называется « фиксация прибыли ». Чтобы не начать покупать акции, в которых скоро произойдет такая фиксация, необходимо сравнить их мультипликаторы.

РБК Quote провела такое сравнение для всех участников январского рейтинга. Мы сопоставили нынешние показатели с параметрами конца декабря 2018 года. Чтобы анализ получился более точным, мы добавили к нему сравнение со средним значением мультипликаторов компаний, похожих по сфере деятельности.

Логика такова: если значение всех мультипликаторов акции выросло и оба мультипликатора оказались больше средних показателей по отрасли, то такая акция может начать считаться как переоцененная. А значит, инвестировать в такие бумаги не стоит — слишком велика вероятность потерять деньги.

А вот мультипликаторы МРСК Юга, «Русснефти» и привилегированных акций МГТС имеют значения больше, чем у компаний с сопоставимой деятельностью. Следовательно, эти компании близки к пределу роста и могут начать дешеветь в ближайшее время.

Среди иностранных компаний два лидера, вероятнее всего, смогут удержать свой рост. По сравнению с конкурентами они выглядят вполне недооцененными — даже несмотря на значительный рост за последний месяц.

Пределов роста достигли ценные бумаги Cleveland-Cliffs, AMD, Square, Ferrari, Netflix и Alexion. Мультипликаторы этих компаний после своего роста показывают большие значения, чем у конкурентов.

Расчеты приведены без учета налогообложения. Следует учесть, что для резидентов Российской Федерации с дивидендных выплат удерживается налог 13%. Также налог 13% удерживается с ценовой разницы в случае продажи акций по цене, превышающей цену покупки.