Блог компании Тинькофф Инвестиции | Давайте поспорим: сколько акций нужно, чтобы портфель был диверсифицированным?

Разумно вкладывать деньги в акции разных компаний из разных отраслей и стран. Но возникает вопрос: сколько разных акций надо включить в портфель, чтобы достаточно снизить несистематический риск — тот, который связан с поведением отдельных бумаг?

Классические рекомендации: от 10 до 30 бумаг

Одно из первых исследований о диверсификации — статья Джона Эванса и Стивена Арчера 1968 года. Авторы показали, что чем больше акций в портфеле, тем лучше он диверсифицирован, но тем меньше каждая дополнительная бумага снижает риск. По мнению авторов, риск сильно уменьшается уже при 8 акциях в портфеле и вряд ли есть смысл составлять портфель из более чем 10 акций.

В 1970 году профессора Лоренс Фишер и Джеймс Лори, руководившие работой Центра по исследованию ценных бумаг (CRSP), опубликовали статью, согласно которой для диверсификации вполне достаточно 32 акций. Риск такого портфеля практически полностью совпадал с риском всего рынка. Но 16 и даже 8 акций тоже обеспечивали приемлемый уровень диверсификации — пусть и меньший, чем могли обеспечить 32 бумаги.

Знаменитый инвестор Бенджамин Грэм в последнем издании «Разумного инвестора» (1973 год) писал, что в портфеле надо держать акции 10—30 крупных стабильных компаний. Такой уровень диверсификации он считал оптимальным.

С тех пор считается, что хорошо диверсифицированный портфель акций должен состоять из 10—30 бумаг. Мы уважаем классиков, но прошло 50 лет, и надо обратить внимание на современные исследования.

Новый век, новые данные: от 50 до 100 бумаг

В 2001 году в The Journal of Finance вышла статья, показавшая, что волатильность отдельных бумаг выросла, а корреляция между ними снизилась. Если в 1960-е годы в диверсифицированном портфеле могло быть всего 20 акций, то к началу XXI века для такого же снижения риска требовалось около 50 бумаг.

В 2002 году профессор финансов Меир Статман утверждал, что в оптимальном диверсифицированном портфеле должно быть более 120 бумаг. При этом в портфеле среднего американского инвестора было всего 4 компании — это нельзя считать полноценной диверсификацией.

Исследование Виталия Алексеева и Фрэнсиса Тапона (2013 год) показало, что на разных рынках требуется разное число бумаг для эффективной диверсификации. Чтобы в 90% случаев устранить 90% несистематического риска, достаточно иметь в портфеле: для Австралии — 38 акций; для Великобритании — 43 акции; для Канады — 40 акций; для США — 49 акций; для Японии — 39 акций.

При этом число акций в портфеле должно быть в полтора-два раза выше, до 100, если инвестор хочет максимально снизить риск, измеряемый как стандартное отклонение итогового капитала (terminal wealth standard deviation).

Наконец, в последнем издании книги «Случайное блуждание на Уолл-стрит» (2019 год) профессор Бертон Мэлкил пишет, что хорошо диверсифицированным можно считать портфель из хотя бы 50 акций. Конечно, не из одной отрасли, а у акций должен быть примерно одинаковый вес в портфеле.

Риск недополучить доходность

Диверсификация снижает волатильность портфеля, но нас в конечном счете интересуют доходность и итоговый размер капитала.

Уильям Бернстайн, автор книги «Разумное распределение активов», напоминает, что снижение волатильности — это лишь одна из сторон диверсификации. Дело в том, что значительная часть доходности рынка акций связана с результатами небольшого числа компаний. Если упустить несколько лучших акций, портфель вырастет гораздо меньше, чем мог бы. При этом безошибочно выбирать лучшие акции вряд ли реально.

Чтобы хотя бы частично воспользоваться доходностью лучших бумаг, разумно включить в портфель как можно больше разных акций. По мнению Бернстайна, единственный способ снизить риск инвестиций в акции — включить в портфель все бумаги рынка.

В 2007 году в журнале The Financial Review вышла статья, в которой авторы тоже отошли от оценок волатильности или ошибки следования. Их интересовала вероятность получить доходность выше или ниже той, что давали 20-летние облигации казначейства США.

Что выяснилось: портфель из 10 акций американских компаний с вероятностью 40% оказывался хуже казначейских облигаций; из 20 акций — с вероятностью 29%; из 50 акций — с вероятностью 13% и т. д. Портфель из 164 акций отставал от облигаций всего в 1% случаев. Другими словами, в портфеле лучше иметь больше 100 разных акций — иначе есть заметный шанс, что относительно безопасные казначейские облигации будут более выгодным вложением.

Ну и что?

Чтобы снизить риск, надо распределить средства между разными акциями. Несколько десятилетий назад считалось, что достаточно от 10 до 30 бумаг. Сейчас считается, что их нужно около 40—50 — по крайней мере, на рынках развитых стран.

Простой способ устранить несистематический риск — использовать ETF и биржевые ПИФы, содержащие от нескольких десятков до нескольких тысяч разных бумаг. Это гораздо удобнее, чем вручную собирать портфель из десятков акций, и куда менее рискованно, чем вложить деньги всего в несколько компаний.

Если вы формируете портфель из отдельных акций, то сколько бумаг обычно включаете в него: 10, 30 или больше? Или вы используете биржевые фонды? Расскажите в комментариях!

«Первый шаг — определиться с рисками». Как собрать доходный портфель

Нет единого инвестиционного актива на все случаи жизни. У каждого из них могут быть как хорошие, так и не самые удачные периоды в зависимости от экономического цикла. Как следствие, разные классы активов могут демонстрировать разнонаправленную динамику. Но если объединить в одном портфеле разные активы, то в долгосрочной перспективе можно добиться значительного снижения риска — это означает большую устойчивость портфеля и меньший стресс для инвестора.

В поиске идеального актива

У каждого актива есть благоприятные и неблагоприятные периоды. Понимание этого факта затерлось в сознании современных инвесторов. Так, например, основные американские индексы, в которые теперь хочет инвестировать весь мир, начиная с 2009 года видели только планомерный рост (за исключением глубокой, но короткой коррекции в начале 2020 года).

Если посмотреть на график индекса MSCI World, включающего в себя более 1500 крупнейших компаний мира, то на отрезке 2009–2020 годов он планомерно растет со среднегодовой доходностью 11,7%. Но если вернуться на полтора года назад, то мы увидим, как с 2007 по 2008 год индекс падал на 54%, поэтому инвесторы, которые вложились в акции на пике 2007 года, окупили свои вложения лишь спустя шесть лет — в 2013 году, а их годовая доходность к концу 2020 года сократилась вдвое относительно периода 2009–2020. Если бы старт инвестиций пришелся на начало 2000-х, то коррекций в 50% было бы уже две, а среднегодовая доходность на протяжении 13 лет была бы всего около 3%.

Часто бывает, что в то время, когда рынок акций падает, рынок долговых бумаг растет. Во время спада экономики центральные банки снижают ставки, чтобы стимулировать ее рост. Снижение ставок приводит к росту цен всех типов облигаций. Цену толкает вверх и спрос: инвесторы бегут от риска в защитные активы. Один из таких популярных защитных активов — золото. Зачастую данный металл может демонстрировать динамику, отличную от рынка акций и облигаций.

С 2007 года инвестор получил бы такой же доход, как и в акциях (около 6,5%), но при значительно меньшей волатильности портфеля. Так, например, глубина просадки такого портфеля в кризис 2008 года составила бы 19% против 54% индекса MSCI (падение в акциях компенсировалось бы ростом в бондах и золоте).

Одним из последних примеров является коррекция в феврале-марте 2020 года. Если брать месячные данные, то портфель акций просел бы на 21%, тогда как сбалансированный портфель потерял бы всего 4,4%. Диверсифицированный портфель, состоящий из разных классов активов, будет более устойчивым и сильно не потеряет в доходности относительно рисковых активов на длительном промежутке времени.

Можно утверждать, что мировая экономика определяется четырьмя фазами, каждая из которых сочетает в себе вектор роста и вектор падения. Период быстрого роста в сочетании с высокой инфляцией можно назвать инфляционным бумом, в то время как сочетание быстрого роста с низкой инфляцией может представлять собой дезинфляционный бум. Падение экономических темпов роста в сочетании с высокой инфляцией часто называют стагфляцией, и, наконец, мы можем назвать период замедления экономики в сочетании с низкой инфляцией дефляционным спадом.

Разные классы активов по-разному реагируют на каждый из четырех экономических циклов. Так, в период стагфляции падают акции, но растут облигации, привязанные к инфляции. Из-за инфляции снижается ценность денег, главным бенефициаром этого процесса является золото. Когда растет и экономика, и инфляция, то создается достаточно благоприятная среда для таких активов, как товарные рынки, акции и облигации развивающихся стран, а также золото и облигации, привязанные к инфляции.

Если экономика растет в то время, когда падает инфляция, то наступает идеальное время для покупки акций. Яркий пример — период после экономического кризиса 2007–2008 годов. В такой ситуации также вполне выгодными становятся среднесрочные облигации и рынок недвижимости. Падают экономика и инфляция — растут длинные надежные облигации и золото.

Концепция паритета риска

Если акции с облигациями будут представлены в портфеле в равных долях, то при просадке на рынке акций облигации не смогут компенсировать это движение в портфеле. Также портфель может существенно просесть от золота, если его вес в портфеле будет чрезмерно высоким. Более оптимальный подход к составлению портфеля — уравновешивать активы не по капиталу, а по уровню риска, который несет каждый из активов. Такую стратегию называют стратегией паритета риска, или risk parity. Популяризировал этот подход Рэй Далио, легендарный инвестор и основатель крупнейшего хедж-фонда Bridgewater Associates.

В более агрессивных версиях стратегия предусматривает наличие кредитного плеча, которое определяет риск и доходность в портфеле. Но даже в версиях без плеча возможны варианты изменения параметров портфеля через ограничение по максимальному риску на портфель. Исходя из представлений инвестора о приемлемом риске и доходности, другими словами, исходя из риск-профиля инвестора, можно составить портфель, оптимально отвечающий его требованиям.

Портфель: золотая середина между риском и доходностью

Почему портфель лучше ставки на один актив?

Чудес не бывает: чем более высокую доходность показывает актив в настоящий момент, тем выше риски, что заработок обернется убытками. Такие сверхизменчивые в цене инструменты как биткойн способны создавать и уничтожать целые состояния на очень коротком промежутке времени. Но и в истории «Газпрома» можно увидеть достаточно периодов, когда котировки стремительно падали, принося убытки инвесторам.

Поиск инвестиционной идеи усложняется, если учитывать при этом возможные убытки от вложений. Недостаточно просто найти актив, который может «выстрелить» — важно при этом оценить вероятность того, что «выстрел» будет направлен именно вверх. В идеале задача инвестора — получить приемлемую (например, вдвое выше банковского вклада) доходность при минимально возможных рисках.

Расчет рискованности конкретного инструмента — задача сложная. На первом этапе проще всего определять риск по следующей шкале:

Самый понятный способ контроля за рисками — распределить деньги между несколькими группами активов, иначе говоря — сформировать портфель. Еще в 1952 году Гарри Марковиц, аспирант Чикагского университета, доказал, что даже рискованные акции можно скомпоновать таким образом, что общий риск портфеля будет ниже риска входящих в него акций — за что и получил в 1990 году Нобелевскую премию.

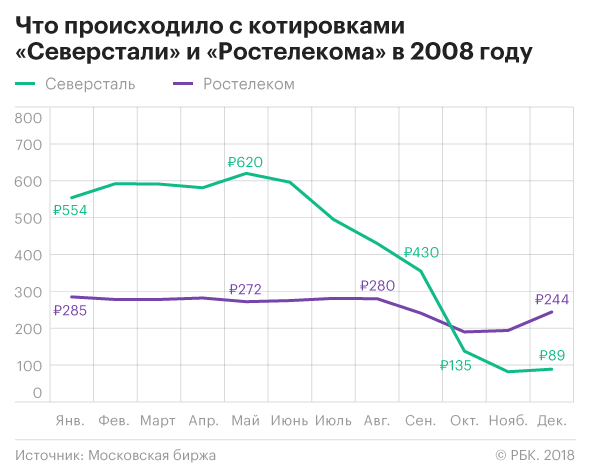

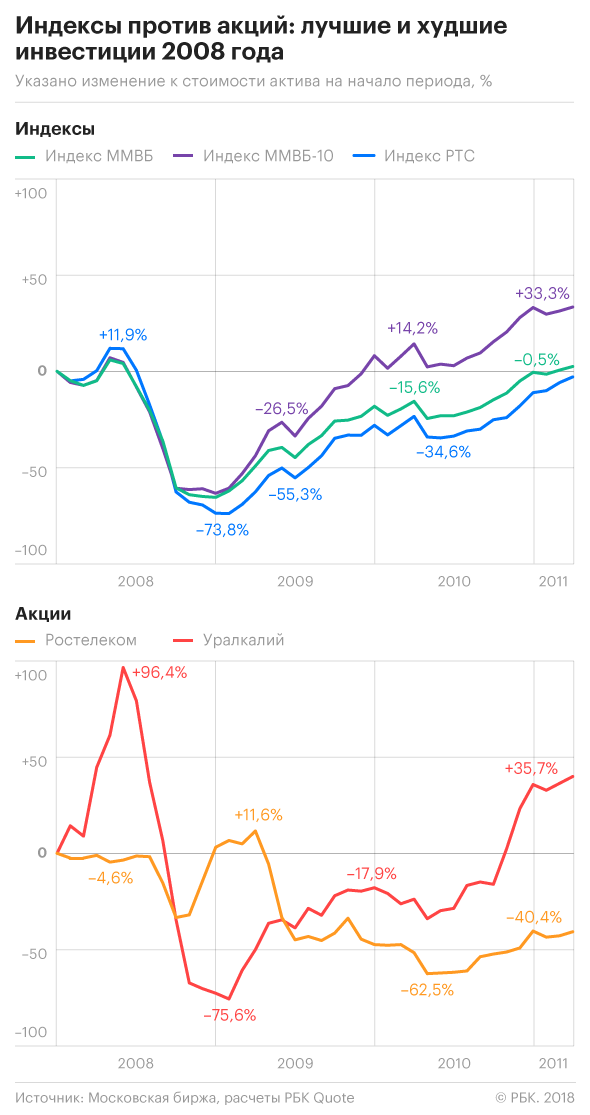

Поставим эксперимент на примере российского рынка. В его истории был достаточно короткий период, за который он пережил поочередно катастрофическое падение (январь—декабрь 2008) и волшебное, пусть и чуть более длительное, восстановление (январь 2009-апрель 2011). Возьмем для примера 13 акций («Уралкалий», ВТБ, «Сургутнефтегаз», «Северсталь», «Сбербанк», «Ростелеком», МТС, ОГК-5 (ныне «Энел»), ЛУКОЙЛ, «Норникель», «Аэрофлот», «АвтоВАЗ», «Газпром») и сравним их поведение с динамикой трех индексов — ММВБ, ММВБ-10 и РТС (индексы по сути являются портфелями, т.к. при их расчете учитываются котировки сразу многих акций).

Ставка на одну акцию

Если бы игрок хотел купить только одну акцию из всех 13 для инвестирования в 2008 году, выбором суперинвестора должны были быть акции «Ростелекома», они в том ужасном году потеряли лишь 15% своей стоимости.

Но предугадать такой исход в конце 2007 мог только гениальный игрок. В 2008 почти половину стоимости потерял ЛУКОЙЛ, около 4/5 — «Сбербанк», на 75% подешевели «АвтоВАЗ» и «Северсталь».

Игра на одной акции сродни рулетке. Кроме счастливого случая, объяснений таким удачам не существует. Если взять весь период и считать, что в указанные промежутки времени инвестор владел бы одной и той же акцией, то в восьми случаях из 13 он так и не смог бы вернуть инвестированных в начале денег.

Как повели себя индексы

Как составить портфель самостоятельно?

Самый хороший вариант для старта: собрать портфель с минимальным риском. Для этого нужно разделить деньги между покупкой акций « голубых фишек » и гособлигаций. Какова пропорция? Тут можно применить простое эмпирическое правило, которое учитывает растущее стремление избегать рисков с течением времени: доля облигаций в портфеле должна соответствовать возрасту инвестора.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Понимание рисков инвестирования в акции

Итак, можно счесть инвестирование в обыкновенные акции ничем иным, как азартными играми. Да, можно купить акции компании, которая потерпит банкротство, и потерять свои инвестиции, как, например, в случае с акционерами компаний Enron и WorldCom. Но можно инвестировать и в акции компании, подобной Hansen Natural, стоимость которых возросла на 293% за один год — с июня 2005 г. по июнь 2006 г. В долгосрочном периоде диверсифицированный портфель обыкновенных акций приносит доход, а азартные игры — убытки. Понимание сути рисков инвестирования в обыкновенные акции и того, как с ними бороться, поможет в управлении своими вложениями и получении доходов. По сути, ваши цели, индивидуальные особенности и временные рамки инвестирования определяют приемлемый для вас уровень риска, который впоследствии и определит выбор инвестиционных инструментов.

Виды инвестиционных рисков и отношение к ним

Под инвестиционными рисками понимаются причины изменчивости доходов от инвестиций. Риск — это неопределенность результатов инвестирования. Однако все инвестиции подвержены различного рода рискам. Чем больше колебания цен, тем выше уровень риска. Понимание рисков, связанных с различными ценными бумагами, очень важно для формирования качественного портфеля. Вероятно, риск — это тот самый фактор, который удерживает многих инвесторов от инвестиций в акции и побуждает их вкладывать средства в так называемые безопасные банковские счета, депозитные сертификаты и облигации. Прибыль от подобных пассивных сберегательных инструментов часто отстает от темпов инфляции. И хотя инвесторы не потеряют свой капитал, они рискуют получить меньший доход за счет инфляции и налогов, чем если просто держать свои средства в наличности и ее эквивалентах.

Деловой риск

Деловой риск — это неопределенность будущих объемов продаж и прибыли компаний, т.е. вероятность того, что в определенный период времени показатели продаж и прибыли компаний ухудшатся. Некоторые компании по своему характеру более склонны к риску, чем другие. Такие компании чаще сталкиваются с изменениями объемов продаж и прибыли. Если эти показатели сильно снижаются, акции компаний падают в цене. Падение продаж и прибыли в самом худшем случае может привести компании к банкротству, что обесценит их ценные бумаги (акции и облигации). Компании со стабильными продажами не сталкиваются с ситуациями, когда они не могут покрывать постоянные издержки.

Ожидания инвесторов в отношении прибыли компаний влияют на стоимость их акций. Акционеры, ожидающие снижения прибыли компаний, будут продавать акции, что может привести к снижению их цены. Аналогично складывается ситуация, если инвесторы ожидают роста прибыли компаний, — они готовы платить более высокую цену за акции.

Обыкновенные акции автомобилестроительных, домостроительных, конструкторских компаний и компаний, производящих товары длительного пользования, называют циклическими акциями, а их доходность и цена повышаются и понижаются вместе со спадами и с подъемами в экономике. Деловой риск циклической компании возрастает, когда изменения в экономике приводят к сокращению потребительских или корпоративных расходов на продукцию данной компании. Такая ситуация наблюдалась в 2001 и 2002 гг., когда сектор производителей телекоммуникационного оборудования (компании Lucent, Nortel Networks и Ciena) переживал нелегкие времена из-за экономического спада, что вынудило телекоммуникационные компании (AT&T, Sprint и WorldCom) сократить расходы на приобретение нового оборудования.

Инвестируя в обыкновенные акции компаний, имеющих стабильную прибыль, вместо покупки акций циклических компаний, можно уменьшить свой деловой риск.

Устойчивые акции — это акции компаний, прибыль которых не зависит от изменения экономической активности. Сюда можно отнести компании, работающие в сфере электроэнергетики, а также производящие товары массового потребления.

Финансовый риск

Компания с высокой долговой нагрузкой с большей вероятностью может оказаться в ситуации, когда не сможет ответить по своим долгосрочным и краткосрочным финансовым обязательствам. Чем больше размер долга по отношению к собственному капиталу, тем выше финансовый риск, поскольку компании необходимо получать прибыль, достаточную для обслуживания и погашения своих обязательств. Высокий показатель задолженности к собственному капиталу говорит о риске дефолта (кредитном риске). В дополнение к финансовым рискам деловые риски также могут способствовать росту риска наступления дефолта.

Финансовый риск — это неспособность компании выполнять свои финансовые обязательства. Уровень финансового риска компании измеряется величиной ее суммарной задолженности на собственный капитал. Компания с высокой долговой нагрузкой с большей вероятностью может оказаться в ситуации, когда она не сможет ответить по своим долгосрочным и краткосрочным финансовым обязательствам. Чем больше размер долга по отношению к собственному капиталу, тем выше финансовый риск, поскольку компании необходимо получать прибыль, достаточную для обслуживания и погашения обязательств. Высокий показатель задолженности к собственному капиталу говорит о риске дефолта (кредитном риске). В дополнение к финансовым рискам риск дефолта может быть повышен также за счет делового риска.

Компании, долговые обязательства которых невелики или отсутствуют, имеют низкий уровень финансового риска или не имеют его вообще. Из балансового отчета компании можно определить величину ее долговых обязательств по отношению к общей стоимости активов и размеру собственного капитала. В худшем случае финансовый риск, как и деловой риск, может привести компанию к банкротству и обесценить ее бумаги. Для снижения финансового риска инвестируйте в ценные бумаги компаний с низким уровнем долговой нагрузки на капитал или на общую стоимость активов. В табл. 1 перечисляются этапы определения финансового риска компании посредством интернета. Рисунок 1 иллюстрирует категории рисков, которые можно разделить на системные и несистемные.

Таблица 1. Как оценить финансовые риски компании на основе информации, представленной в интернете

| Вы можете оценить финансовые риски интересующей компании, анализируя ее финансовую отчетность, представленную в интернете. 1. Войдите на сайт: www.yahoo.com — и откройте меню Finance (Финансы). 2. В поле поиска на сайте введите тикер интересующей вас компании. Если вы хотите оценить финансовые риски таких компаний, как General Electric Company, Intel Corporation или Applied Materials, Inc., введите тикеры их акций (соответственно GE, INTC, AMAT). Если вы вводите тикеры сразу трех компаний, убедитесь, что разделили их запятыми. Если вы не знаете символа интересующей вас компании, нажмите Symbol Lookup (Поиск по тикеру). 3. Выберите в меню пункт Summary (Обзор). 4. В меню Profile (Профиль) приводится информация о компании. 5. В меню Financials (Финансовые показатели) выберите пункт Income Statement (Отчет о прибылях и убытках). Отобразится соответствующий отчет. Обратите внимание на строки Earnings before interest and taxes (Прибыль до уплаты процентов и налогов) (операционная прибыль) и Interest expense (Проценты по обслуживанию долга) за год (или квартал). Оцените способность компании покрывать свои проценты по обслуживанию долга следующим образом: Коэффициент покрытия процентов = Прибыль до уплаты процентов и налогов / Проценты по обслуживанию долга. Низкий коэффициент покрытия означает, что уменьшение объема продаж или увеличение операционных расходов может лишить компанию способности отвечать по своим обязательствам. 6. В меню Financials (Финансовые показатели) выберите пункт Balance Sheet (Бухгалтерский баланс). Прокрутите вниз до раздела Liabilities (Обязательства) и найдите сумму текущих и долгосрочных обязательств. Обратите внимание на графу Totalassets (Итого активы) и рассчитайте коэффициент задолженности за год или за квартал следующим образом: Коэффициент задолженности = Совокупные текущие и долгосрочные обязательства / Совокупные активы. Высокое значение данного показателя свидетельствует о высоком уровне финансового риска. 7. Проведите оценку финансовых рисков для каждой интересующей вас компании. |

Рисунок 1. Классификация рисков

Системные риски обусловлены факторами, которые оказывают влияние на все ценные бумаги. Такие риски включают в себя внешние к компании риски, такие как рыночный риск, случайный риск, процентный риск, валютный риск, риск ликвидности, инфляционный риск. Такие риски не могут быть нивелированы путем диверсификации.

Снижение деловых и финансовых рисков

Можно уменьшить подверженность своего портфеля инвестиций деловым и финансовым рискам при помощи диверсификации, т.е. приобретения различных инвестиционных активов, доходность которых не связана между собой. За счет формирования диверсифицированного портфеля снижается изменчивость доходности (риски).

Например, если вы 15 июля 2005 г. инвестировали 1 млн долл. в обыкновенные акции компании Intel Corporation (цена 28,30 долл. за 1 акцию), то год спустя ваши убытки составят 37%. Акции Intel упали до 17,88 долл. за 1 акцию. Доходность акций Intel по сравнению со среднерыночными показателями того периода — с 5 июля 2005 г. по 14 июля 2006 г. — производила мрачное впечатление. Индекс Доу Джонса вырос на 1%, S&P 500 — на столько же, а NASDAQ Composite за тот же период упал на 6%. В табл. 2 представлены убытки по портфелю, в состав которого входили акции Intel.

Таблица 2. Портфель, в состав которого входят акции только одного эмитента

Таблица 3. Портфель акций 10 эмитентов

Предположим, что вместо инвестирования всей суммы в размере 1 млн долл. в акции Intel сроком на один год вы решили поделить деньги в равной пропорции между 10 инструментами, указанными в табл. 3. По окончании года стоимость вашего диверсифицированного портфеля увеличилась бы на 8,6%, а не уменьшилась на 37% при инвестировании всей суммы в акции Intel. Прирост стоимости портфеля обеспечили акции компаний следующих отраслей: аэрокосмической, производства напитков, нефтяной, финансовой, горнодобывающей (Boeing, Conoco-Philips, Goldman Sachs, Citigroup, BHP Billiton и PepsiCo). Самые крупные убытки принесла компания Intel (технологический сектор экономики). Важность диверсификации можно проиллюстрировать иначе. Если портфель состоит только из акций одного эмитента, то 50-процентное падение цены этих акций приведет к 50-процентному снижению суммарной стоимости портфеля. Если в портфеле имеется 10 эмитентов при равной доле инвестированных в них средств, то падение на 50% цены акций одного эмитента приведет лишь к 5-процентному снижению стоимости портфеля. Таким образом, если в портфеле имеются акции небольшого количества эмитентов, то риск, присущий каждой акции, будет слишком велик. Если же портфель состоит из акций большого количества эмитентов, то это может уменьшить прирост общей стоимости портфеля.

Риск убытков снижается, если инвестировать в акции не одной, а нескольких компаний из различных секторов экономики. Доходность акций компаний из различных отраслей не всегда четко коррелируется, и за счет этого снижается изменчивость доходности. Например, акции двух компаний финансового сектора из нашего портфеля — Citigroup и Goldman Sachs — показали схожую доходность (высокий уровень корреляции). Доходность акций компаний из различных секторов экономики не связана между собой, поэтому их корреляция низка или отрицательна. Увеличивая в своем портфеле количество эмитентов с низкой или отрицательной корреляцией до 30 или 40, вы эффективно устраняете все риски, присущие этим компаниям. Таким образом, несистемные риски (операционный, деловой и финансовый) могут быть существенно снижены путем диверсификации.

Рыночный риск

Рыночный риск связан с изменением курсовой стоимости ценных бумаг, которая, как правило, реагирует на внешние события, не связанные с фундаментальными показателями компаний. Рыночный риск — это риск того, что падение рынка приведет к изменению стоимости инвестиций. И хотя инвестиции можно диверсифицировать и тем самым практически устранить деловой, финансовый и операционный риски, этого не получится с рыночным риском. Диверсификация не обеспечит безопасности, если некое внешнее событие вызовет обвал фондовых рынков. Так, если рынок растет, то цена большинства акций повышается, включая акции с небольшой выручкой, показателями роста и прибылью. Аналогично в случае обвала рынка: акции с выручкой, показателями роста и прибылью выше среднего также не минует та же участь.

В долгосрочном периоде цены акций, как правило, повышаются относительно их номинальной стоимости. Другими словами, долгосрочная доходность акций определяются фундаментальными показателями компании. Рыночный риск имеет значение для тех, кто инвестирует на фондовом рынке на короткие сроки. Если в случае падения рынка вам понадобятся наличные, то придется продавать акции и, возможно, понести убытки. При инвестировании в акции следует ориентироваться на длительные временные горизонты, чтобы не пришлось продавать бумаги на падающем рынке.

Снижение рыночного риска

Таблица 4. Историческая доходность, 1927—2005 гг

В краткосрочном периоде потенциальный риск инвестирования в акции возрастает. В табл. 5 представлена историческая доходность акций, облигаций и казначейских векселей за пятилетний (1999—2004 гг.) и 10-летний (1995—2004 гг.) периоды. За пять лет акции крупных компаний продемонстрировали отрицательную доходность, а акции мелких компаний, долгосрочные корпоративные облигации и казначейские векселя — положительную. Значимость этой таблицы в том, что в ней показано, как важно инвестировать в акции на срок более пяти лет. Акции крупных компаний, которым присущ меньший риск, чем акциям мелких компаний, показали за период владения ценными бумагами (пять лет) падение, а за период 10 лет и те и другие превзошли облигации. Если учесть влияние инфляции на доходность, то риск, измеренный стандартным отклонением, ниже для акций, чем для облигаций и казначейских векселей, если период владения превышает 30 лет (Зигель, 2002, с. 32).

Таблица 5. Историческая доходность за пятилетний (1999—2004 гг.) и 10-летний (1995—2004 гг.) периоды

Риск убытков, выраженный рыночным риском, снижается еще значительнее за 20 лет, что совсем недолго, исходя из средней продолжительности жизни в США, достигающей 80 лет. В долгосрочном периоде для формирования пенсионных накоплений уместно инвестировать в акции.

Другой фактор, положительно влияющий на доходность в долгосрочном периоде, — это реинвестирование дивидендов и прирост капитала. Как показано в табл. 6, распределение активов в целях формирования сбалансированного диверсифицированного портфеля также снижает влияние рыночного риска. Портфель, состоящий в равных частях из акций крупных компаний и облигаций, может показать меньшую доходность, чем портфель, состоящий из одних акций, однако риск убытков будет меньше. Самая низкая пятилетняя доходность таких портфелей за 74-летний период составила 3,2% для акций и облигаций и 12,5% для акций крупных компаний. Рынки облигаций, рынки акций и денежные рынки не всегда растут и падают одновременно. Во время спада на рынке акций рынки облигаций и недвижимости могут расти, что обеспечивает определенный баланс для краткосрочных целей.

Таблица 6. Историческая доходность при распределении активов, 1926—2000 гг.

Процентный риск

Процентный риск — это рост или падение процентных ставок, влияющих на рыночную стоимость инвестиций. Процентный риск связан с изменениями рыночных процентных ставок, что влияет на все инвестиции. Ценные бумаги с фиксированной доходностью (облигации и привилегированные акции) в этом случае подвержены наибольшему влиянию. В периоды роста процентных ставок стоимость ценных бумаг с фиксированной доходностью падают, что позволяет им конкурировать по доходности с бумагами новых выпусков. Такое падение цен приводит к потере инвестированного капитала держателей ценных бумаг с фиксированной доходностью. Подобно в периоды падения процентных ставок стоимость ценных бумаг с фиксированной доходностью повышается, приводя к приросту капитала. Рост и падение процентных ставок также влияют на цены недвижимости.

Изменение процентных ставок затрагивает обыкновенные акции в меньшей степени, чем ценные бумаги с фиксированной доходностью. Высокие процентные ставки приводят к понижению цен акций, а низкие ставки неразрывно связаны с «бычьими» рынками. Высокие процентные ставки побуждают многих инвесторов продавать акции и переходить на рынки облигаций, чтобы получать доход от повышенных процентных ставок по купонам. Когда процентные ставки идут вниз, инвесторы переходят с рынков облигаций и денежных рынков на рынки акций.

Инфляционный риск

Инфляционный риск, или риск снижения покупательной способности, — это риск того, что изменение потребительских цен приведет к снижению в будущем покупательской способности доходов от инвестиций. Если цены растут (имеет место инфляция), за свои деньги в будущем вы сможете купить меньше товаров и услуг, чем сегодня. Инфляционный риск оказывает наибольшее воздействие на инструменты с фиксированной доходностью (облигации, сберегательные счета и депозитные сертификаты) и характеризуется отсутствием доходности по беспроцентным текущим счетам и деньгам «под матрасом».

Активы, стоимость которых следует за общим изменением цен, такие как обыкновенные акции, недвижимость и сырье, лучше показывают себя в периоды невысокой и умеренной инфляции. Чтобы обезопасить себя от инфляционного риска, выбирайте инвестиционные инструменты с ожидаемым уровнем доходности, превышающим уровень инфляции.

В периоды низкой и умеренной инфляции среди финансовых активов лучше всего себя показывают обыкновенные акции. Когда инфляция высока, все финансовые активы, в том числе и обыкновенные акции, демонстрируют низкую доходность. Тем не менее обыкновенные акции в данных условиях демонстрируют все же более высокую доходность, чем облигации и ценные бумаги денежного рынка.

Событийный риск

Под событийным риском понимается возможность наступления особого события, которое может повлиять на цены акций и облигаций компании. Например, акции Taiwan Semiconductor упали в цене после землетрясения на Тайване, так как инвесторы опасались разрушения производственных мощностей компании. Поскольку внешние события сложно предсказать, инвесторы мало что могут предпринять для предотвращения данного вида риска. Однако они могут оценить последствия события в случае его наступления.

Валютный риск

Валютный риск — это риск того, что обменный курс валюты может стать причиной снижения стоимости инвестиций. Рост стоимости доллара по отношению к той или иной иностранной валюте может свести на нет весь доход и привести к потере инвестированного капитала в случае продажи валюты. Это и называется процентным риском. Например, повышение курса доллара на 10% по отношению к британскому фунту приводит к 10-процентному росту стоимости товаров Великобритании. Падающий доллар негативно влияет не только на американские рынки облигаций и акций, но и на всю экономику США, поскольку импортные товары дорожают, и начинается инфляция. Чтобы сдержать вероятную инфляцию, ФРС тут же поднимает процентные ставки. Это оказывает отрицательное воздействие на рынки как акций, так и облигаций. Цены облигаций падают во время роста процентных ставок, поэтому инвесторы продают свои акции, если видят, что могут получить более высокую доходность, инвестируя в облигации.

Риск ликвидности

Если вы рассчитываете использовать свои деньги через короткий промежуток времени, инвестируйте в ценные бумаги с высокой ликвидностью (сберегательные счета, казначейские векселя, взаимные фонды денежного рынка). Казначейский вексель можно быстро реализовать с небольшой уступкой в цене, в то время как продажа 20-летних «мусорных» облигаций может не только отнять немало времени, но и потребовать существенной скидки в цене.

Обыкновенные акции компаний, активно торгуемые на фондовых биржах, являются ликвидными, так как их можно быстро продать. Кроме того, они обладают высокой ликвидностью, если цена их продажи близка к первоначальной цене их покупки. В то же время обыкновенные акции, неактивно торгуемые на фондовых биржах и внебиржевых рынках, могут пользоваться спросом, но быть неликвидными из-за широких спредов и цены продажи, которая может быть существенно ниже цены покупки. По этой причине можно столкнуться с трудностями, если вам понадобится неожиданно продать неликвидные обыкновенные акции, а покупателей на них не окажется. В этом случае вам придется продавать акции по заниженной цене, чтобы привлечь покупателей.

Связь между риском и доходностью

Теперь нужно понять, что даже самым консервативным инвестиционным инструментам присущи риски. И все же совсем не инвестировать тоже рискованно. Например, если вы будете хранить деньги «под матрасом», есть риск, что их украдут или они потеряют покупательскую способность, если цены на товары и услуги возрастут. Получив знания о различных рисках, присущих разным инвестиционным инструментам, можно лучше контролировать общий риск своего инвестиционного портфеля.

Существует прямая зависимость между риском и доходностью, которая проиллюстрирована на рис. 2. Чем выше риск, тем выше потенциальная доходность. Однако инвестиции в ценные бумаги с высокой доходностью и, соответственно, повышенным риском могут привести к разорению, если дела пойдут не по плану.

Рисунок 2. Риски и доходность

Однако понимание рисков, присущих различным видам инвестиций, мало поможет тому, кто еще не определил своего отношения к риску как таковому. Приемлемый для вас уровень риска зависит от множества факторов, например: от типа людей, к которому вы относитесь; от ваших целей инвестирования; от общей суммы ваших активов в денежном выражении; от размера вашего портфеля и от временного горизонта инвестирования.

Насколько сильно вы переживаете по поводу своих вложений? Намерены ли вы ежедневно следить за ценами акций? Хорошо ли вы будете спать, если цены акций в вашем портфеле упадут ниже уровня покупки? Станете ли вы звонить своему брокеру каждый раз, когда акция будет снижаться на один-два пункта? Если ответ «да», то вы не слишком устойчивы к риску, и тогда лучше составить портфель из консервативных инструментов, приносящих доход при сохранении инвестированного капитала. Доля акций в вашем портфеле может быть доведена до нуля — все зависит от того, насколько широка ваша зона комфорта. Если вас не слишком волнует падение цены ваших акций, поскольку вы инвестируете на длительный период и готовы переждать спад, то доля акций в вашем портфеле может быть выше. На рис. 3 проиллюстрированы варианты восприимчивости к риску.

Рисунок 3. Варианты восприимчивости к риску

Каждому виду ценных бумаг соответствует широкий диапазон доходности. Многие виды обыкновенных акций, например «голубые фишки», акции роста, акции дохода и спекулятивные акции, ведут себя по-разному. Акциям дохода, как правило, присущ пониженный риск, а доходность преимущественно обеспечивают дивиденды, в то время как акции роста более рискованные, однако имеют более высокую доходность за счет прироста капитала. Широкий диапазон рисков и доходности также присущ различным видам облигаций. Следует разбираться в том, какие риски и доходность могут иметь различные ценные бумаги, чтобы определить приемлемый для себя уровень риска.

Оценка степени риска

Оценка риска целесообразна, если у вас имеется не одна акция, а портфель акций, так как диверсифицированный портфель снижает общий риск для отдельных акций в портфеле. Как уже отмечалось в этой главе, диверсифицированный портфель, составленный из 20—40 акций, снижает несистемный риск портфеля, оставляя только системный риск. Снижение риска уменьшает доходность портфеля. Тем не менее рыночный риск нельзя уменьшить посредством диверсификации — только за счет долгосрочного инвестирования. Если в краткосрочном периоде рынок падает, вам придется продавать свои акции за меньшую цену, в то время как, имея длинный горизонт инвестирования, вы можете продать активы, когда они вырастут в цене.

Стандартное отклонение

Стандартное отклонение используется для определения величины, на которую доходность акций или инвестиционного портфеля может отличаться от средней доходности, и является мерой измерения волатильности. Определение стандартного отклонения поможет вам найти акции с наименьшей волатильностью. Так, в табл. 7 представлены показатели ежемесячной доходности компаний Citigroup и Amgen за период один год.

Таблица 7. Определение риска и доходности

* Дивиденды, равные 0,16 долл.

** Дивиденды, равные 0,18 долл.

Первый этап определения относительной волатильности акций двух компаний — Citigroup и Amgen заключается в определении среднемесячной доходности для каждой из них. За основу принимается цена закрытия на конец каждого месяца. Месячная доходность вычисляется следующим образом:

Стандартное отклонение — это количественная мера риска, который имеют акции. Чем ниже этот показатель, тем ниже риск инвестирования.

Еще одним критерием волатильности и риска является диапазон доходности, определяемый нижней и верхней границами доходности акций. Для Citigroup верхняя граница доходности составляет 12,39%, а нижняя — 12,56%, для Amgen 16,91 и 15,03% соответственно. За 12-месячный период Citigroup демонстрировала отрицательную доходность в течение пяти месяцев, а Amgen — в течение семи.

Так какая же из этих двух акций менее волатильна? Акции Citigroup имеют меньшую волатильность, чем Amgen по всем трем индикаторам волатильности. В табл. 4-8 показано, как использовать Excel для определения среднего значения и стандартного отклонения доходности акций. Excel рассчитывает среднее значение и стандартное отклонение на основе введенных данных.

Недостатком использования стандартного отклонения как меры риска является допущение, что доходность распределяется нормально, образуя колоколообразную кривую. На рынках акций случаются обвалы, которые нельзя предсказать при помощи нормального распределения. И тем не менее стандартное отклонение — это полезная мера сопоставления волатильности различных акций и инвестиционных портфелей.

Коэффициент бета

Коэффициент бета — это мера чувствительности ставки доходности акций к движению рынка. Другими словами, этот показатель измеряет системный риск, присущий акциям.

Для определения коэффициента бета необходимо построить график зависимости месячных доходностей акций и рынка (индекс S&P 500 или другой рыночный инструмент). График проиллюстрирует среднее изменение цены акции по отношению к изменению значения рыночного индекса. Наклонная линия и есть коэффициент бета, определяющий то, как отреагирует акция на движение рынка.

Таблица 8. Как вычислить стандартное и среднее отклонение при помощи программы Excel

| Используйте Excel для вычисления этих статистических показателей, введя в графу значения месячной доходности. 1. Нажмите на значок fx (Функции) на панели инструментов в верхней части экрана. 2. Выберите категорию функций Статистические (Statistical). 3. В правой ячейке выберите СРЗНАЧ (Average) для среднего и СТАНДОТКЛПА (STDEVPA) для стандартного отклонения по генеральной совокупности данных. 4. Введите поле данных. Например, если значения месячной доходности указаны в графах с С1 по С12, то введите C1: C12. |

Коэффициент бета рынка всегда равен 1, поэтому акция с коэффициентом бета, равным 1, имеет системный риск, равный рыночному. Если коэффициент бета акции равен, например, 2, то это значит, что акция на 20% более волатильна, чем рынок. Акция c коэффициентом бета, равным 0, не имеет системного риска, а с коэффициентом, меньшим единицы, менее волатильна в случае изменения рыночных цен. Диапазон значений коэффициента бета акций, как правило, составляет от 0,6 до 1,6, однако это не означает, что он не может принимать другие значения. Случалось, что акции компании Johnson & Johnson имели коэффициент бета, равный 0,07, т.е. практически несущественный уровень рыночного риска. В табл. 9 показано, как можно получать данные о значениях коэффициента бета обращающихся акций в интернете.

Таблица 9. Как использовать интернет для получения информации о значениях коэффициентов бета акций

| 1. Войдите на сайт Yahoo (www.yahoo.com). 2. Перейдите по ссылке Finance (Финансы). 3. Введите тикеры акций (отделив их друг от друга запятыми) компаний, которые вам интересны, а затем нажмите на каждый символ, чтобы получить подробную информацию. 4. Перейдите по ссылке Profile (Профиль), которая приводится под блоком с подробной информацией, а затем выберите Key Statistics (Ключевые статистические данные), где вы найдете значение коэффициента бета для конкретной акции. |

Коэффициент бета кажется простым и доступным способом измерения рыночного риска. Если вы инвестируете в акции с коэффициентом бета выше рыночного (> 1), то доходность на растущих рынках будет выше рыночного уровня. Аналогично, если вы инвестируете в акции с коэффициентом бета ниже рыночного (

© Интернет-проект «Корпоративный менеджмент», 1998–2021