Топ-идеи по российским акциям на 2022 год. Прогнозы экспертов

Аналитики крупнейших российских инвесткомпаний и банков рассказали, на что рассчитывать инвесторам в 2022 году, и назвали самые перспективные акции.

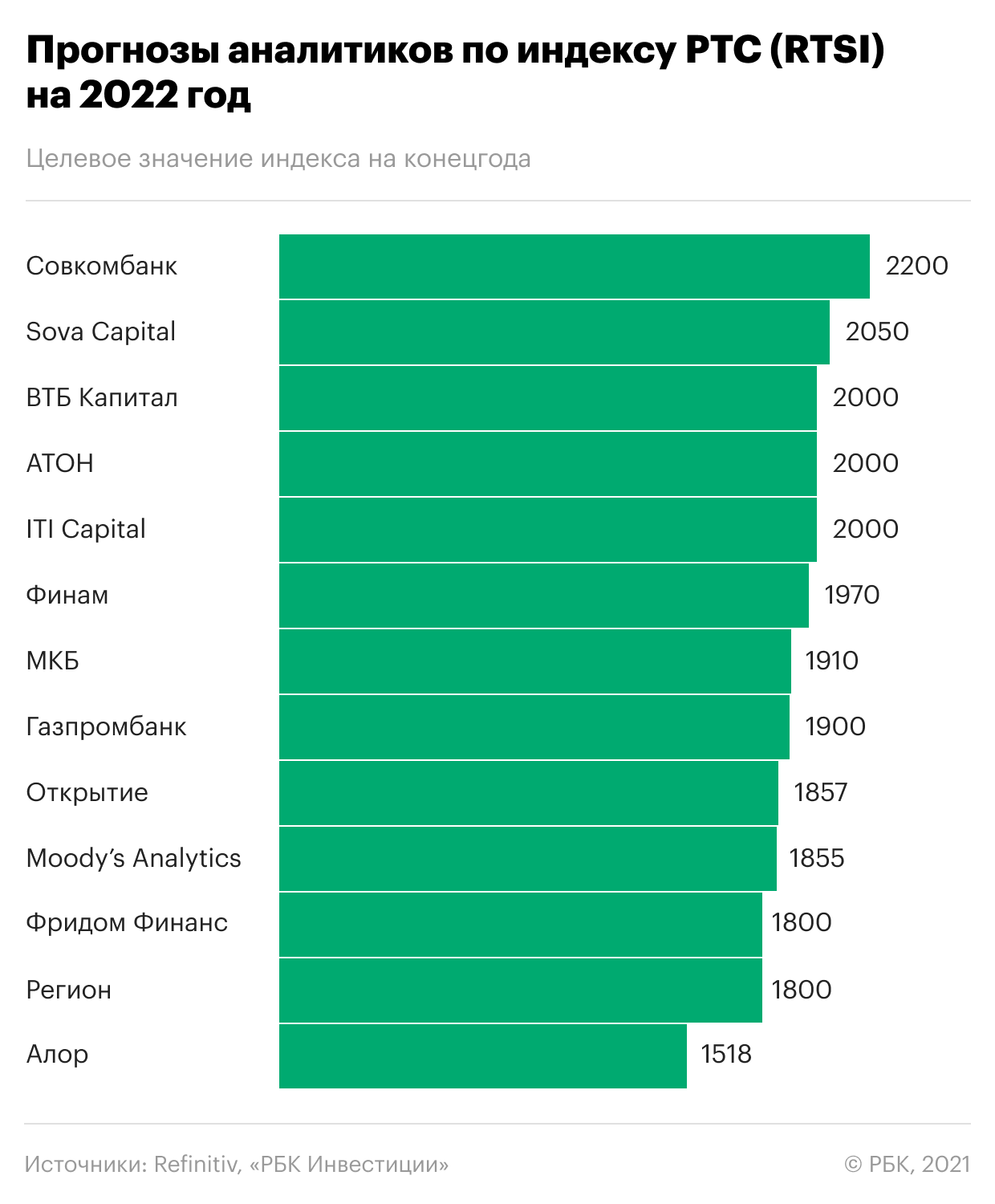

«ВТБ Капитал» в своей стратегии прогнозирует рост индекса РТС до 2000 пунктов к концу 2022 года. Всплеск инфляции по всему миру был самым заметным событием 2021 года, рассказали аналитики. Ускорение роста цен отражает намного больше, чем просто нарушения в цепочках поставок продукции, и фактически является предвестником нового бизнеса-цикла, считают в компании. Это хорошая новость для России как циклического рынка — особенно для сырьевого и финансового секторов. К тому же Банк России уже завершает цикл повышения процентных ставок и высокие ставки уже заложены в цены российских активов.

По мнению аналитиков «Атона», российский рынок акций — это хорошая страховка от риска ускорения инфляции в мире в сочетании с привлекательной оценкой. Сейчас большинство российских голубых фишек торгуется с дисконтом 30–40% к мировым аналогам, отмечают эксперты.

В «БКС Мир инвестиций» не ждут, что рост продолжится в следующем году. Сейчас российский рынок остается под влиянием высокой геополитической неопределенности, рассказал «РБК Инвестициям» эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин. Ускорение инфляции, наблюдающееся во многих странах мира, подталкивает центробанки к тому, чтобы они быстрее сворачивали стимулирование и повышали процентные ставки.

В то же время экономика многих стран может по-прежнему нуждаться в помощи. Ужесточение денежно-кредитных условий, которое будет происходить в 2022 году, создает риски замедления экономического роста, а также серьезного снижения рынков акций, предупреждает эксперт.

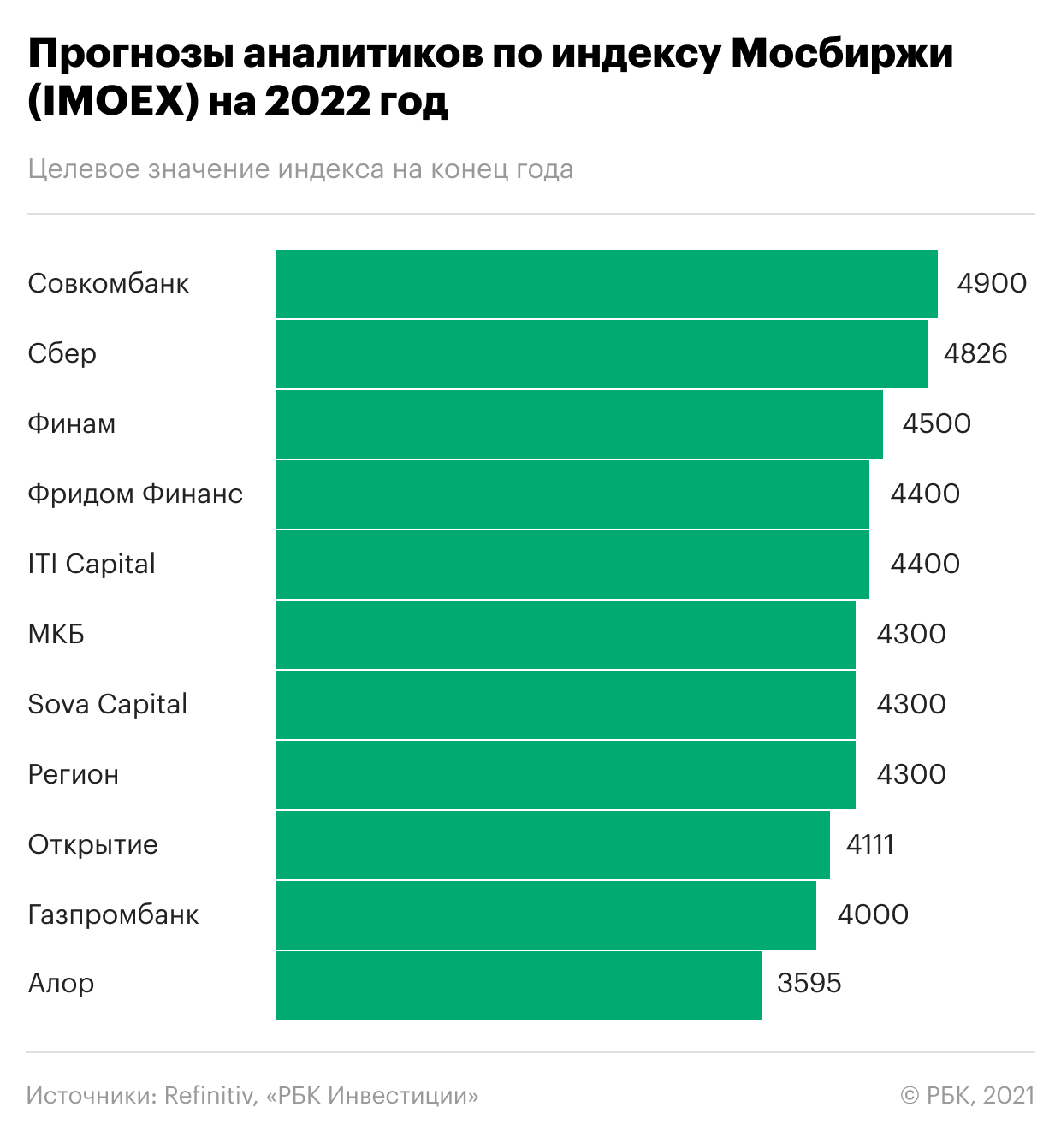

При умеренно негативном сценарии возможна просадка индекса Мосбиржи (IMOEX) в район 3500 пунктов, а индекса РТС — ниже 1400 пунктов, прогнозируют в «Велес Капитале». Также снижение может реализоваться и в случае распродаж на мировых площадках на фоне сворачивания денежно-кредитной политики центробанками мира, высокой инфляции и появления других негативных макроэкономических факторов. «Тем не менее, если «черных лебедей» не возникнет, индексы Мосбиржи и РТС вполне могут вернуться к росту и по итогам года закрепиться выше 4400 и 2000 пунктов соответственно», — прогнозируют аналитики.

Самые перспективные акции на 2022 год

Из всего российского рынка эксперты «ВТБ Капитала» отдали предпочтение циклическим секторам (зависящим от экономических циклов). «В наш список наиболее перспективных акций на 2022 год включены ММК, НЛМК, «Евраз», АЛРОСА, а также лесопромышленный холдинг Segezha Group из сектора материалов», — сообщили аналитики. В нефтегазовой отрасли эксперты выделили бумаги ЛУКОЙЛа, «Газпром нефти», «Газпрома» и НОВАТЭКа. В финансовом секторе аналитики считают привлекательным Сбербанк. Из транспортных компаний интересны Globaltrans и Global Ports.

По мнению Дмитрий Бабина из «БКС Мир инвестиций», в 2022 году на фоне возможного выхода инвесторов из IT-сектора и других историй роста, традиционно страдающих от повышения процентных ставок в экономике, а также из-за вероятного сохранения высокой инфляции, логистических и производственных сбоев, более сильную динамику покажут производители продуктов питания и удобрений. Однако это может выражаться лишь в менее слабой динамике этих акций по сравнению с другими секторами фондового рынка, если он перейдет в фазу устойчивого нисходящего тренда, предупредил эксперт.

Аналитики «Велес Капитала» выделили несколько перспективных идей в металлургическом секторе: «Русал», ММК и «Распадская». Благодаря высоким ценам на алюминий и рекордным дивидендам от «Норникеля» «Русал» может снизить долговую нагрузку. Также компания планирует обновить дивидендную политику и выделить заводы с большим углеродным следом в отдельную компанию. ММК в ближайшие годы значительно нарастит выплавку стали за счет запуска турецкого предприятия и в мае 2022 года с высокой вероятностью вернется в индекс MSCI Russia. Другие металлурги («Северсталь», НЛМК и «Евраз»), как и ММК, обеспечивают отличную дивидендную доходность на уровне 15%, однако не имеют дополнительных драйверов.

Одним из самых ярких событий предстоящего года станет выделение «Распадской» из «Евраза», считают эксперты «Велес Капитала». Увеличение количества акций в свободном обращении (free-float) в результате выделения в сочетании с высокими дивидендами обеспечит рост ликвидности бумаг «Распадской» и откроет дорогу к попаданию в состав индекса MSCI Russia во второй половине 2022 года, сообщили в «Велес Капитале».

В «Атоне» самыми перспективными акциями на 2022 год назвали сырьевые и финансовые компании — они выиграют от инфляции и роста цен на энергоносители. Наиболее привлекательно, по мнению экспертов, выглядят «Газпром», НОВАТЭК, ЛУКОЙЛ, «Роснефть», Сбер и ВТБ. Все эти компании в 2022 будут увеличивать доходы и выплачивать солидные дивиденды, оставаясь при том сильно недооцененными относительно мировых аналогов.

Привлекательными также выглядят «Яндекс» и TCS Group, которые остаются самыми быстрорастущими проектами на российском фондовом рынке с отличным потенциалом роста, в том числе на международных рынках, считают аналитики «Атона». «Несколько в тени в 2022-м должны оказаться горно-металлургический сектор (за счет охлаждения после ралли), недвижимость (в силу роста ипотечных ставок) и электроэнергетика (из-за отсутствия катализаторов)», — прогнозируют специалисты.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лукойл акции

Владимир Шабунин, потому что 5555 — это не просто симметричное число, это вычислено по науке!

Ну посмотрим — прикупил вот сейчас, посмотрим что в пятницу будет.

Владимир Шабунин, 5900 руб, боюсь можно ждать

Владимир Шабунин, потому что 5555 — это не просто симметричное число, это вычислено по науке!

Ну посмотрим — прикупил вот сейчас, посмотрим что в пятницу будет.

Владимир Шабунин, потому что 5555 — это не просто симметричное число, это вычислено по науке!

Ну посмотрим — прикупил вот сейчас, посмотрим что в пятницу будет.

Раньше уровня 5555 даже думать не о чем! Пришло время корректировать неоправданный рост!

👉 Лукойл на прошло неделе приобрел 132 тыс. своих акций по средней цене 6 тыс. 604,9 рублей за штуку

👉 На прошлой неделе компания купила 0,06% своих бумаг на сумму примерно 2,5 млрд рублей, в то время как еще неделей ранее покупка достигла 0,13% на 5,6 млрд рублей

👉 Собственные акции приобретались в рамках программы обратного выкупа, объявленной 1 октября 2019 года, на 100-процентную дочернюю компанию «ЛУКОЙЛ» — LUKOIL Securities Limited

Авто-репост. Читать в блоге >>>

🔥🛢ОПЕК СОХРАНИЛА ОЦЕНКУ РОСТА СПРОСА НА НЕФТЬ И В 2021Г, И В 2022Г — 5,7 МЛН Б/С И 4,2 МЛН Б/С СООТВЕТСТВЕННО

ОПЕК СОХРАНИЛА ПРОГНОЗ ПО МИРОВОМУ СПРОСУ НА НЕФТЬ: В 2021 ГОДУ ЖДЕТ РОСТА НА 5,7 МЛН Б/C, В 2022 Г — НА 4,2 МЛН Б/С ❗️

ОПЕК СОХРАНИЛА ПРОГНОЗЫ ПО ДОБЫЧЕ НЕФТИ ВНЕ ОРГАНИЗАЦИИ НА 2021-2022 ГГ НА УРОВНЕ 63,7 И 66,7 МЛН БАРРЕЛЕЙ В СУТКИ СООТВЕТСТВЕННО

КОММЕРЧЕСКИЕ ЗАПАСЫ НЕФТИ И НЕФТЕПРОДУКТОВ В ОЭСР В ОКТЯБРЕ ВЫРОСЛИ НА 9,9 МЛН БАРРЕЛЕЙ И БЫЛИ НИЖЕ СРЕДНИХ ЗА 5 ЛЕТ НА 207 МЛН БАРРЕЛЕЙ

ОПЕК ПОЛАГАЕТ, ЧТО ВЛИЯНИЕ ШТАММА «ОМИКРОН» НА ПОТРЕБЛЕНИЕ НЕФТИ БУДЕТ ЛЕГКИМ И КРАТКОСРОЧНЫМ, ТАК КАК ОБЩИЙ УРОВЕНЬ ВАКЦИНАЦИИ В МИРЕ РАСТЕТ — ДОКЛАД ( опять же подтверждение ранее сказанного. Этот штамм лишь повод локально охладиться).

Вывод:

📍конец 21 и весь 22 год цены на нефть останутся высокими, как минимум на этих уровнях

📍нефтехранилища до сих пор остаются пустыми( то есть спрос еще долго будет превышать предложение)

📍omikron является локальной издержкой, на потребление особо не отразиться.

ТАК ЖЕ ДЕЛАЮ ОБЗОР АКЦИЙ И РЫНКА В ЦЕЛОМ У СЕБЯ В ТГ КАНАЛЕ t.me/investgrooop

Раньше уровня 5555 даже думать не о чем! Пришло время корректировать неоправданный рост!

Все продают, я покупаю (блог 273)

1. Да, да, пацаны. Я покупаю. Денег уже нет. Помогите с деньгами. Вот купил Лучок, а он ниже пошел.

Купил под дивы, если хорошо вырастит, продам, нет, детям в наследство оставлю)))))))

Такого еще не было, чтоб Лук так посыпался. Не на ту лошадку поставил. Уйду, на хрен, на завод.

2. Несмотря ни на что, постим котиков

Авто-репост. Читать в блоге >>>

Итого, на прошлой неделе компания купила 0,06% своих бумаг на сумму примерно 2,5 млрд рублей. Неделей было выкуплено 0,13% на 5,6 млрд рублей.

Программа обратного выкупа была объявлена 1 октября 2019 года, на 100%-ю дочернюю компанию «ЛУКОЙЛа» — LUKOIL Securities Limited.

Теперь на балансе кипрской компании находятся 597 407 акций (0,09% уставного капитала) и 638 710 ADR (0,09% уставного капитала).

Авто-репост. Читать в блоге >>>

![]()

В октябре 2021 ЛУКОЙЛ объявил о намерении выкупить долю Petronas в проекте, увеличив свою долю до 25.5% (блокпакет). Однако оператор проекта BP воспользовалась своим преимущественным правом на покупку части доли Petronas. Мы считаем это доказательством привлекательности проекта и подтверждаем наш рейтинг ВЫШЕ РЫНКА для ЛУКОЙЛа, который торгуется с мультипликатором EV/EBITDA 2022П 3.4x против 3.9x у Роснефти.

Авто-репост. Читать в блоге >>>

В последнее время в сети появляется довольно мало информации о компании Лукойл. Этот факт для меня крайне позитивный. Люблю, когда на акции идет влияние лишь фундаментальных факторов, без вмешательства токсичных Telegram-каналов и СМИ. Именно фундаментальные показатели мы и разберем в статье.

Выручка Лукойла за 9 месяцев 2021 года выросла на 62,3% до 6,7 трлн рублей. Это произошло за счет роста цен на энергоносители (помним позитивную динамику в отчетном периоде), ростом объемов трейдинга нефтью, а также восстановлением добычи углеводородов и переработки нефти. В четвертом квартале динамика замедлится, но все равно результаты по году окажутся рекордными.

Операционные расходы остались на уровне прошлого года. А вот затраты на приобретенных нефти, газа показали значительный рост, как и у всех компаний сектора. Вкупе со снижением убытка от курсовых разниц позволили нарастить чистую прибыль до 541,5 млрд рублей, против убытка годом ранее.

Отчетный период отметился отрицательным долгом и повышением свободного денежного потока в 2 раза. Это позволяет придерживаться курса на выплату щедрых дивидендов. Промежуточная выплата составит 340 рублей, что соответствует 5,1% доходности (закрытее реестра 17 декабря), а за полный 2021 год акционеры получат более 8% доходности.

Еще одним из позитивных фаворов, оказывающих влияние на акции стало заявление руководства о возобновлении выкупа акций после длительного перерыва. Последний buyback был произведен лишь летом 2019 года. И только с 26 ноября по 1 декабря с рынка было выкуплено 465 тыс. акций или 0,07% уставного капитала. Продолжение выкупа будет оказывать поддерживающий эффект акциям компании.

Лукойл всегда воспринимался мной, как понятная и надежная инвестиция. Руководство поддерживает интерес к акциям щедрой дивидендной политикой и постоянным выкупом акций с рынка. Поэтому я продолжаю удерживать акции в своем портфеле и, наравне с Газпромнефтью, пока выпадать из портфеля не собираются.

*Не является индивидуальной инвестиционной рекомендацией

Авто-репост. Читать в блоге >>>

![]()

Громадин Андрей

Sberbank CIB

Кроме того, «ЛУКОЙЛ» существенно увеличивает свое присутствие на европейском газовом рынке: добычу в рамках газовых проектов планируется довести до 26 млрд куб. м и 5 млн т газового конденсата (по сравнению соответственно с 18 млрд куб. м и 3,6 млн т в прошлом году), а Азербайджан теперь имеет возможность поставлять газ по трубопроводу в Европу.

Авто-репост. Читать в блоге >>>

ЛУКОЙЛ не смог стать владельцем блокпакета в ключевом для Азербайджана месторождении Шах-Дениз.

В результате этого конечная доля ЛУКОЙЛа в Шах-Денизе не превысит 24,34%.

Эксперты полагают, что сделка призвана не допустить утраты BP контроля в органах управления консорциумом «Шах-Дениз».

Также такое незначительное увеличение доли BP может быть связано с нюансами акционерного соглашения между участниками консорциума.

Авто-репост. Читать в блоге >>>

![]()

Bay-back Лукойла — хорошо это или плохо?

Всем доброго дня, вечера, может ночи))

Лукойл тут раскрыл инфу о возобновлении обратного выкупа акций.

Нехило так приобрел на дне почти 850К акций.

Для дивов это, конечно, не очень информация, ибо из FCF деньги на bay-back тратятся (я не считаю, что это негатив для акций, наоборот).

Но есть один нюанс, как обычно.

А вдруг таким незамысловатым образом компания решила обойти проблему возможных претензий со стороны бдительного государства?

Помните про всякие аварии, экологию и грозные слова про тех, кто большие дивы при этом платит?

Возможно, что менеджмент решил не рисковать))

Григорий Печорин, Многие другие компании и даже многие компании из нефтегазового сектора обещают дивиденды по итогам 2021г гораздо выше дивидендов Лукойла. Так что байбэк, как средство угодить инвесторам, но при этом не ссориться с государством, я думаю так себе

![]()

Bay-back Лукойла — хорошо это или плохо?

Всем доброго дня, вечера, может ночи))

Лукойл тут раскрыл инфу о возобновлении обратного выкупа акций.

Нехило так приобрел на дне почти 850К акций.

Для дивов это, конечно, не очень информация, ибо из FCF деньги на bay-back тратятся (я не считаю, что это негатив для акций, наоборот).

Но есть один нюанс, как обычно.

А вдруг таким незамысловатым образом компания решила обойти проблему возможных претензий со стороны бдительного государства?

Помните про всякие аварии, экологию и грозные слова про тех, кто большие дивы при этом платит?

Возможно, что менеджмент решил не рисковать))

![]()

Максим, Тут хорошие дивиденды с честным байбеком, такое сочетание сложно слить.

Alchemist01,

да.полностью согласен. Например байбеки у ГМК совсем другие… ничего не достается простым людям.

Сам на байбеке от ГМК пролетел… хотя Гамак бумага сильная, но байбеки у ГМК обман, по крайней мере в этом году

Новиков Виталий, ГМК это полбеды, у Тинька с Яндексом лохотрон совсем циничный, выкуп есть, но акции не гасят, а просто фактически манипулируют ценой.

«ЛУКОЙЛ» Проведение заседания совета директоров и его повестка дня

СООБЩЕНИЕ О СУЩЕСТВЕННОМ ФАКТЕ

О ПРОВЕДЕНИИ ЗАСЕДАНИЯ СОВЕТА ДИРЕКТОРОВ ЭМИТЕНТА И ЕГО ПОВЕСТКЕ ДНЯ

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Нефтяная компания «ЛУКОЙЛ»

1.

Авто-репост. Читать в блоге >>>

Максим, Тут хорошие дивиденды с честным байбеком, такое сочетание сложно слить.

Alchemist01,

да.полностью согласен. Например байбеки у ГМК совсем другие… ничего не достается простым людям.

Сам на байбеке от ГМК пролетел… хотя Гамак бумага сильная, но байбеки у ГМК обман, по крайней мере в этом году

![]()

США могут ужесточить санкции против Ирана. Ядерные переговоры застопорились.После пятимесячного перерыва, введенного новым жестким правительством Ирана, переговоры возобновились на прошлой неделе, но закончились пока ничем: официальные лица США и Европы обвинили Иран в отступлении от компромиссов, согласованных с предыдущим правительством Ирана весной. — WSJ

ИРАН: МЫ НЕ ПОЛУЧИЛИ НИКАКИХ КОНСТРУКТИВНЫХ ПРЕДЛОЖЕНИЙ ОТ ЗАПАДА

Это значит, что иранская нефть, пока не поступит на рынок.

Новиков Виталий, Иранская нефть не поступит на рынок? А куда она девается? Качалки работают… или думаете КНР, Вьетнаму и всем остальным есть дело до мнения США?

Иран продаёт всю нефть, с небольшой скидкой, для него цена вопроса — эта скидка… Всё что необходимо он может купить в КНР, России, Азии и в ЕС, где сделают вид что не знают кому принадлежит фирма в Оффшоре. Иран в принципе не в состоянии быстро

и значительно увеличить добычу нефти

![]()

Максим, Тут хорошие дивиденды с честным байбеком, такое сочетание сложно слить.

АКЦИИ ЛУКОЙЛА ПРОГНОЗ 2021, 2022

Прогноз курса акций Лукойла на ближайший месяц

Цена акции Лукойла по дням

| Дата | День | Мин | Цена | Макс |

| 15.12 | среда | 6057 | 6244 | 6431 |

| 16.12 | четверг | 6106 | 6295 | 6484 |

| 17.12 | пятница | 6105 | 6294 | 6483 |

| 20.12 | понедельник | 5962 | 6146 | 6330 |

| 21.12 | вторник | 6051 | 6238 | 6425 |

| 22.12 | среда | 5970 | 6155 | 6340 |

| 23.12 | четверг | 6045 | 6232 | 6419 |

| 24.12 | пятница | 6061 | 6248 | 6435 |

| 27.12 | понедельник | 6086 | 6274 | 6462 |

| 28.12 | вторник | 6032 | 6219 | 6406 |

| 29.12 | среда | 6192 | 6384 | 6576 |

| 30.12 | четверг | 5985 | 6170 | 6355 |

| 31.12 | пятница | 5886 | 6068 | 6250 |

| 03.01 | понедельник | 5956 | 6140 | 6324 |

| 04.01 | вторник | 6024 | 6210 | 6396 |

| 05.01 | среда | 5998 | 6183 | 6368 |

| 06.01 | четверг | 5870 | 6052 | 6234 |

| 07.01 | пятница | 5799 | 5978 | 6157 |

| 10.01 | понедельник | 5771 | 5949 | 6127 |

| 11.01 | вторник | 5797 | 5976 | 6155 |

| 12.01 | среда | 5794 | 5973 | 6152 |

| 13.01 | четверг | 5688 | 5864 | 6040 |

| 14.01 | пятница | 5541 | 5712 | 5883 |

| 17.01 | понедельник | 5555 | 5727 | 5899 |

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем снижение цены. В течение двух лет минимальная цена на акции опустится до 5197, а самая высокая коснется 8642 руб. Через 2 года в декабре 2023 прогнозируемая стоимость акций составит 6076 руб.

Акции Лукойла прогноз на 2021, 2022 и 2023 годы

| Месяц | Начало | Мин-Макс | Конец | Итог,% |

| 2021 | ||||

| Дек | 6619 | 5886-6785 | 6068 | -8.3% |

| 2022 | ||||

| Янв | 6068 | 5541-6396 | 5726 | -13.5% |

| Фев | 5726 | 5041-5726 | 5197 | -21.5% |

| Мар | 5197 | 5197-5631 | 5467 | -17.4% |

| Апр | 5467 | 5467-6183 | 6003 | -9.3% |

| Май | 6003 | 5282-6003 | 5445 | -17.7% |

| Июн | 5445 | 5445-6290 | 6107 | -7.7% |

| Июл | 6107 | 6080-6456 | 6268 | -5.3% |

| Авг | 6268 | 6268-6919 | 6717 | 1.5% |

| Сен | 6717 | 6717-7311 | 7098 | 7.2% |

| Окт | 7098 | 7098-7554 | 7334 | 10.8% |

| Ноя | 7334 | 7290-7740 | 7515 | 13.5% |

| Дек | 7515 | 7515-8901 | 8642 | 30.6% |

| 2023 | ||||

| Янв | 8642 | 7595-8642 | 7830 | 18.3% |

| Фев | 7830 | 6803-7830 | 7013 | 6.0% |

| Мар | 7013 | 6674-7086 | 6880 | 3.9% |

| Апр | 6880 | 6390-6880 | 6588 | -0.5% |

| Май | 6588 | 6477-6877 | 6677 | 0.9% |

| Июн | 6677 | 6677-7470 | 7252 | 9.6% |

| Июл | 7252 | 7200-7646 | 7423 | 12.1% |

| Авг | 7423 | 6121-7423 | 6310 | -4.7% |

| Сен | 6310 | 5325-6310 | 5490 | -17.1% |

| Окт | 5490 | 5490-6005 | 5830 | -11.9% |

| Ноя | 5830 | 5684-6036 | 5860 | -11.5% |

| Дек | 5860 | 5860-6258 | 6076 | -8.2% |

| 2024 | ||||

Прогноз уточняется ежедневно.

История прогнозов

01.11.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 7494, а самая высокая коснется 12360 руб. Через 2 года в ноябре 2023 прогнозируемая стоимость акций составит 9562 руб.

01.10.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 7254, а самая высокая коснется 11514 руб. Через 2 года в октябре 2023 прогнозируемая стоимость акций составит 9168 руб.

01.09.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 6113, а самая высокая коснется 9703 руб. Через 2 года в сентябре 2023 прогнозируемая стоимость акций составит 7612 руб.

01.08.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 5353, а самая высокая коснется 8496 руб. Через 2 года в августе 2023 прогнозируемая стоимость акций составит 6664 руб.

01.07.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 7320, а самая высокая коснется 11523 руб. Через 2 года в июле 2023 прогнозируемая стоимость акций составит 9102 руб.

01.06.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 5623, а самая высокая коснется 8852 руб. Через 2 года в июне 2023 прогнозируемая стоимость акций составит 6684 руб.

01.05.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем снижение цены. В течение двух лет минимальная цена на акции опустится до 4651, а самая высокая коснется 7321 руб. Через 2 года в мае 2023 прогнозируемая стоимость акций составит 5529 руб.

01.04.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 5908, а самая высокая коснется 9300 руб. Через 2 года в апреле 2023 прогнозируемая стоимость акций составит 6567 руб.

15.03.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 6339, а самая высокая коснется 9979 руб. Через 2 года в марте 2023 прогнозируемая стоимость акций составит 7044 руб.

08.03.2021

Как изменится цена акций Лукойла за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 6191, а самая высокая коснется 9745 руб. Через 2 года в марте 2023 прогнозируемая стоимость акций составит 6881 руб.