М.Видео акции

сегодня ожидаем: MVID: последний день с дивидендом 35 руб

Отскоком веет, да, согласен. Но, лакальным. Все же в конечном итоге я б ловил цену ниже 490 около нижней трендовой. В перспективу будущего времени цель 1200.

Сейчас на какой либо глобальный рост рассчитывать не приходится. Все же повышение ЦБ ключевой ставки отрицательно сказывается на компании.

ТАК ЖЕ ДЕЛАЮ ОБЗОР АКЦИЙ И РЫНКА В ЦЕЛОМ У СЕБЯ В ТГ КАНАЛЕ t.me/investgrooop

![]()

![]()

взял 560 акций за 537, успеют меня зафиксировать для дивидендов?) до нг вроде выплаты обещают… подарочек к новому году

Сергей Шведов, и завтра можно брать

а если продать акции, сколько по времени заявка будет обрабатываться?

можно за 1 день купить, продать и потом еще раз купить и продать?

Какие мысли по бумаге? До нового года дрейф боковичка а после курсом 300?

Alexandr Nevskij, мы уже обсуждали 2 месяца назад )

Рост будет только если разгонять ее. А разгонять будут только под SPO.

Но сейчас уже для SPO время неподходящее — скорее всего, следующий виток разгона если и будет, то весной.

А если нет, то будет просто тихо падать.

Отчетность, думаю, за 21 год не факт, что удастся нарисовать нарядную.

взял 560 акций за 537, успеют меня зафиксировать для дивидендов?) до нг вроде выплаты обещают… подарочек к новому году

Сергей Шведов, и завтра можно брать

взял 560 акций за 537, успеют меня зафиксировать для дивидендов?) до нг вроде выплаты обещают… подарочек к новому году

![]()

Какие мысли по бумаге? До нового года дрейф боковичка а после курсом 300?

Alexandr Nevskij, мы уже обсуждали 2 месяца назад )

Рост будет только если разгонять ее. А разгонять будут только под SPO.

Но сейчас уже для SPO время неподходящее — скорее всего, следующий виток разгона если и будет, то весной.

А если нет, то будет просто тихо падать.

Отчетность, думаю, за 21 год не факт, что удастся нарисовать нарядную.

![]()

Она год падала, когда всё росло. Сегодня всё падает, т.е. ей расти? Она будет долго падать

![]()

«М.видео» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «М.

Авто-репост. Читать в блоге >>>

![]()

![]()

Я так понимаю к дивидендам акция уже не поднимется. Боковик 555р, смотрю сейчас Северсталь в низ идёт, и это в последний день торгов под див.

ALEXXX444, я сам расчитывал спекульнуть выйти поп 660 =) взял акций… блин. ну теперь буду сидеть с дивами и усреднять если цена ниже 500.

в принципе дивы будут и летом за 3-4кварталы и пожирнее чем сейчас, менеджмент должен выкачивать бабки из компании для владельца.

drumer, я в мвидео намедни взял телик 32″ на кухню плюс через неделю возьму бумбокс СОНИ, итого на 50 косарей, думаю, теперь попрет прибыль у МВИДЕО, ждем трехзначные дивы! Не является ИИР.

.

.

. )))

Завтра вверх? Или опять на дно лягем перед дивами)

ALEXXX444,

в долгосрочной перспективе, уже не играет роли ))

важно, чтобы после дивов, ниже 500 не ушла. 544 — мин за год

![]()

Я так понимаю к дивидендам акция уже не поднимется. Боковик 555р, смотрю сейчас Северсталь в низ идёт, и это в последний день торгов под див.

ALEXXX444, я сам расчитывал спекульнуть выйти поп 660 =) взял акций… блин. ну теперь буду сидеть с дивами и усреднять если цена ниже 500.

в принципе дивы будут и летом за 3-4кварталы и пожирнее чем сейчас, менеджмент должен выкачивать бабки из компании для владельца.

М видео акции смартлаб

«Суверенный рунет» сочли угрозой стабильности. Операторы критикуют новые требования Роскомнадзора

Мобильные операторы опасаются, что новые требования Минцифры по модернизации оборудования Роскомнадзора для исполнения закона о «суверенном рунете» могут сказаться на качестве услуг и стабильности работы сетей. Раньше они могли требовать у государства модернизации, если окажется, что оборудование замедляет скорость, теперь для этого нужно получить согласие Роскомнадзора. Также Минцифры может возложить на операторов обязанность увеличивать пропускную способность оборудования и финансовую ответственность за его сохранность.

Инвест идеи: М-Видео, Система

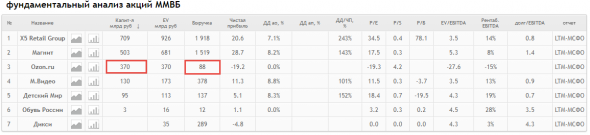

Исходя из объема продаж, цена IPO М-Видео будет сопоставима с IPO ozon.ru.

Сейчас:

ozon.ru Капит-я 582,8 млрд

Капит-я всего М-Видео, включая маркетплейсы — 134,6 млрд.

Почему я не буду покупать OZON ни на IPO ни после IPO?

Сегодня мы провели опрос в телеграмме @smartlabnews, где 185 человек выразили готовность купить OZON на IPO, против 911, которые сказали, что не будут участвовать (82%). На смартлабе проголосовало 407 человек, доля отказников чуть выше = 87%.

IPO OZON — сложный кейс. Я потратил много часов, прежде чем начать писать эту заметку. Но я даже близко не успел подойти к поиску объективной оценочной стоимости это компании. Тем не менее, у меня есть предчувствие, что это IPO должно быть интереснее, чем два предыдущих довольно скучных российских IPO: FLOT и SMLT.

Теперь напомню кое-какие обстоятельства.

Сравнивать OZON с российским ритейлом смысла нет конечно. Но давайте попробуем на всякий случай, ради интереса.

Наиболее близкая компания к ОЗОН — это М.Видео. Чтобы дорасти до МВидео, ОЗОНу придется увеличить выручку в 4+ раз.

Но при этом капитализация по цене IPO OZON у них будет в 3 раза выше чем у М.Видео.

То есть видимо рынок закладывает, что выручка OZON будет в 12 раз превышать М.Видео.

Правда выручка OZON — это не совсем продажи. У ОЗОН есть маркетплейс.

✅С учетом продаж маркетплейса, суммарный оборот (GMV LTM) компании

152 млрд руб. То есть это надо вырасти 2,5 раза по выручке до MVID и потом еще в 3 раза, чтобы оправдать капитализацию.

IPO Ozon. Стоит ли принимать участие?

Одна из ведущих E-commerce платформ электронной коммерции в России. Озон называют русским Амазон, ибо работает по аналогичной модели американского предшественника. Так ли хороши дела у компании по сравнению с хайпом во круг неё? Стоит разобраться.

(Этот обзор сжатый и в нем написана только самая важная информация о компании!)

Озон была основана в Кипре (Никосии) и стала русским Амазоном, маркетплейс которой работает по аналогичной модели.

Маркетплейс составляет 21% от общей выручки компании.

Ozon начинала свою деятельность с прямых продаж, которые и по сегодняшний день приносят 71% выручки компании.

➕Во время пандемии выручка компании значительно увеличилась. Рост за 9 месяц 2020 года составил 142%!

На самом деле хайп компании поражает, и только за счёт него компания может выстрелить, все остальные факторы, которые вы увидите ниже склоняют на «нет».

М.видео – рсбу 6 мес 2020г/ мсфо 6 мес 2020г

М.видео – рсбу/ мсфо

179 768 227 акций http://invest.mvideo.ru/disclosure/internaldocs/index.shtml

Капитализация на 25.08.2020г: 103,852 млрд руб

Общий долг на 31.12.2017г: 20,29 млн руб/ мсфо 97,998 млрд руб

Общий долг на 31.12.2018г: 35,95 млн руб/ мсфо 253,396 млрд руб

Общий долг на 31.12.2019г: 36,17 млн руб/ мсфо 317,501 млрд руб

Общий долг на 30.06.2020г: 33,52 млн руб/ мсфо 313,907 млрд руб

Выручка 2017г: 156,37 млн руб/ мсфо 198,197 млрд руб

Выручка 6 мес 2018г: 91,26 млн руб/ мсфо 118,118 млрд руб

Выручка 2018г: 185,24 млн руб/ мсфо 321,066 млрд руб

Выручка 6 мес 2019г: 109,48 млн руб/ мсфо 161,402 млрд руб

Выручка 2019г: 222,17 млн руб/ мсфо 365,216 млрд руб

Выручка 1 кв 2020г: 56,41 млн руб

Выручка 6 мес 2020г: 112,83 млн руб/ мсфо 173,934 млрд руб

Прибыль 6 мес 2017г: 33,57 млн руб/ Прибыль мсфо 2,492 млрд руб

Прибыль 2017г: 101,84 млн руб/ Прибыль мсфо 6,954 млрд руб

Прибыль 6 мес 2018г: 78,500 млн руб/ Прибыль мсфо 4,684 млрд руб

Прибыль 2018г: 115,88 млн руб/ Прибыль мсфо 8,615 млрд руб

Прибыль 1 кв 2019г: 28,78 млн руб

Новости компаний — обзоры прессы перед открытием рынка

Московская биржа продаст свои цены. Брокеры заплатят за информацию для торговли на других площадках

Московская биржа намерена ввести новый тариф на продажу биржевой информации для сделок на альтернативных торговых площадках. Пока предполагается распространить его на сделки с российскими акциями и производными инструментами на них. С учетом требования закона о наилучшем исполнении заявок клиента введение тарифа ухудшает перспективы появления другого центра ликвидности по российским акциям, полагают эксперты.

Добыча полезных облагаемых. Государство хочет забрать у нефтяников 200 млрд рублей

Чиновники и нефтяники вступают в самый крупный за последние два года конфликт по налогам. Минфин внес в правительство законопроект об изменении налога на дополнительный доход (НДД), собираясь не только существенно ухудшить его параметры для компаний, но и дополнительно изъять около 200 млрд руб. за три года. Именно столько, по мнению министерства, компании несправедливо выгадали в 2019 году. Изъятия в основном затронут «Газпромнефть

8 драйверов роста акций Группы М.Видео-Эльдорадо из аналитики за 4мес2020

Драйверы ↑ Группы компаний М.Видео-Эльдорадо [MCX: тикер MVID] из аналитики за 4 мес 2020

1. рост интернет-продаж

2. спрос на ноутбуки в обеих сетях +80% в денежном выражении;

только за апрель 2020 приобретено 255 тыс. ноутбуков на 10млрд₽ (это > +66% в шт и +68% в денежном выражении относительно 2019) — причина: действующий режим самоизоляции и массовый переход на удаленную работу и обучение, развлечения (возросли продажи игровых ноутбуков). За 4 мес рынок ноутбуков в России составил около 1млн шт и 42млрд₽

М.видео – рсбу 1 кв 2020г. Не выплачивать финальные дивиденды за 2019г

М.видео (М.Видео-Эльдорадо) – рсбу/ мсфо

179 768 227 Обыкновенных акций

invest.mvideo.ru/disclosure/internaldocs/index.shtml

Капитализация на 08.06.2020г: 75,269 млрд руб

Общий долг на 31.12.2017г: 20,39 млн руб/ мсфо 97,998 млрд руб

Общий долг на 31.12.2018г: 35,95 млн руб/ мсфо 253,396 млрд руб

Общий долг на 31.12.2018г: 36,17 млн руб/ мсфо 317,501 млрд руб

Общий долг на 31.03.2020г: 42,23 млн руб

Выручка 2017г: 156,37 млн руб/ мсфо 198,197 млрд руб

Выручка 1 кв 2018г: 44,30 млн руб

Выручка 6 мес 2018г: 91,26 млн руб/ мсфо 118,118 млрд руб

Выручка 9 мес 2019г: 138,24 млн руб

Выручка 2018г: 185,24 млн руб/ мсфо 321,066 млрд руб

Выручка 1 кв 2019г: 53,18 млн руб

Выручка 6 мес 2019г: 109,48 млн руб/ мсфо 161,475 млрд руб

Выручка 9 мес 2019г: 165,80 млн руб

Выручка 2019г: 222,17 млн руб/ мсфо 365,216 млрд руб

Выручка 1 кв 2020г: 56,41 млн руб

Прибыль 2017г: 101,84 млн руб/ Прибыль мсфо 6,954 млрд руб

Прибыль 1 кв 2018г: 37,62 млн руб

Прибыль 6 мес 2018г: 78,50 млн руб/ Прибыль мсфо 4,684 млрд руб

Новости компаний — обзоры прессы перед открытием рынка

Кипрский суд арестовал активы группы ИСТ Несиса на 8 млрд рублей. ОВК добилась своего со второй попытки

Окружной суд Лимассола в рамках обеспечительных мер арестовал активы головных кипрских компаний группы ИТС Александра Несиса более чем на 8 млрд руб. по иску о возмещении ущерба, поданного структурами Объединенной вагонной компании (ОВК), созданной ИСТ. Об этом «Ведомостям» рассказал представитель банка «Траст». Этот банк непрофильных активов – крупнейший акционер ОВК: он владеет 27,8%, а вместе с сестринским банком «Открытие» (оба принадлежат ЦБ) – 52,1%.

Маркетплейс владельцев «М.видео» и «Эльдорадо» стал агрегатором аптек

Новости компаний — обзоры прессы перед открытием рынка

Хоть баррелем покати. Инвесторы уходят с развивающихся рынков вслед за падением нефтяных цен

Высочайшее доверие. Управляющие компании подготовились к трудным временам

2019 год можно назвать самым ярким в истории российского рынка доверительного управления. Объем активов под управлением российских компаний превысил 10 трлн руб. Активно росли почти все сегменты рынка и в первую очередь связанные с частными инвесторами. Даже нешуточный обвал фондового рынка в начале нынешнего года не обратил их в бегство, как было в предыдущие кризисные периоды. Безусловно, 2020 год не сможет повторить былые рекорды, но приобретенный опыт и технологии помогут инвесторам и управляющим компаниям пережить и этот кризис.

Акции «М.видео» немного переоценены к российским аналогам

Новость

Комментарий

Общие продажи (GMV) «М.видео» за девять месяцев текущего года повысились на 15,4%, до 393,0 млрд руб. (с НДС). За третий квартал этот показатель увеличился на 2,0% г/г, до 134,7 млрд руб. (с НДС).

Замедление роста продаж обусловлено повышением базы расчетов. Совокупный объем онлайн-продаж компании увеличился на 38,5%, до 269,6 млрд руб. (с НДС), достигнув 68,6% от GMV группы, притом что в первом квартале 2020-го их доля составляла 46,7% от совокупного объема реализации. Эта динамика свидетельствует о готовности «М.видео» к возобновлению карантинных ограничений, предусматривающих приостановку работы офлайновых магазинов непродовольственных товаров. В первом полугодии прошлого года, несмотря на ограничительные противоэпидемические меры, продлившиеся два месяца, продажи группы увеличились почти на 8% г/г, что мы оцениваем как сильный результат. Продажи (GMV) и выручка компании выросли за указанный период на 7,6% и 7,7% г/г. Общее количество магазинов сети «М.видео–Эльдорадо» за девять месяцев 2021- го достигло 1 178, увеличившись на 104. Торговые точки компании работают в 328 городах России. С января по сентябрь магазины сети появились еще в 49 российских городах. До слияния с сетью Эльдорадо в 2017 году (сумма сделки: 45,5 млрд руб.) «М.видео» было представлено 424 магазинами, в 2019-м их количество достигло 1038. Таким образом, компания активно продолжает расширяться на потенциально привлекательном для себя региональном рынке.

Выручка «М.видео» выросла на 22,3% г/г, до 212 776 млн руб., благодаря увеличению числа покупателей с высокими средним чеком и частотой покупок, а также активному повышению объема онлайн-продаж. EBITDA торговой сети выросла на 37,1%, до 18 311 млн руб. Этот показатель за первое полугодие 2021- го включает разовые доходы, в частности прибыль от продажи маркетплейса goods.ru в размере 3 571 млн руб., а также доход в размере 2 520 млн руб. от списания задолженности по субсидируемому кредиту.

Скорректированная чистая прибыль торговой сети увеличилась на 18% г/г, до 6 390 млн руб. Чистый долг на 30 июня 2021 года составил 64 070 млн руб., повысившись на 58% по сравнению уровнем на 31 декабря 2020 года. Соотношение между чистым долгом и скорректированной EBITDA составило 1,9х.

Менеджмент «М.видео–Эльдорадо» рекомендовал совету директоров направить на дивиденды 6 390 млн руб., что эквивалентно 35,54 руб. на акцию. Итоговый дивиденд за 2021 год прогнозируем в размере 63,26 на акцию. Эта оценка учитывает приближение коэффициента чистый долг / EBITDA компании к 2х. При превышении этого уровня дивиденд в размере 100% скорректированной чистой прибыли не гарантирован.

«М.видео» немного переоценено к российским аналогам с точки зрения соотношения финансовых мультипликаторов. Учитывая способность компании сохранять стабильную маржу прибыли и высокие темпы развития бизнеса, мы консервативно закладываем в долгосрочные модели на 2021–2026 годы прогноз среднего роста выручки на 15% и отношение чистого денежного потока к выручке на уровне 2%. В 2009–2012 годах и 2016–2018-х соотношение FCF/ выручка у компании равнялось 3%, а выручка увеличивалась в среднем на 23% и 27% соответственно. В 2013–2019 годах на фоне спада экономической активности отношение чистого денежного потока к выручке уменьшилось до 2% при замедлении среднегодового роста выручки до 17%. Активный рост доходов «М.видео» в 2018 году стал результатом сделки по покупке сети Эльдорадо. Выручку и чистую прибыль группы по итогам текущего года мы прогнозируем в объеме 479,2 млрд и 12,6 млрд руб. В 2022-м ожидаем роста соответствующих показателей до 562,8 млрд и 13,2 млрд руб. На основе представленных средне- и долгосрочных прогнозов и расчетов справедливую цену обыкновенной акции «М.видео» на конец 2021 года устанавливаем на уровне 898,17 руб.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

М.Видео

О компании

Параметры в фильтрах

Дивиденды

Ближайшая выплата дивидендов

Финансовые показатели

Новости

Группа «М.Видео-Эльдорадо» в 3-м квартале увеличила продажи на 2%

По сравнению с менее волатильным 3-м кварталом 2019 года продажи «М.Видео-Эльдорадо» в июле-сентябре 2021 года выросли на 28%.

Общие онлайн-продажи группы в июле-сентябре выросли на 17,1% год к году, до 91,2 млрд рублей (с НДС), составив 67,7% от GMV ритейлера. В частности, оборот мобильной платформы увеличился на 46,6%, до 65,2 млрд рублей, и составил 71,5% от общих онлайн-продаж. Оборот веб-платформы снизился на 22,3%, до 26 млрд рублей.

По словам главы компании Изосимова, третий квартал стал одним из самых активных с точки зрения запуска пула новых сервисов в рамках развития мобильной платформы, общей цифровизации бизнеса и одновременно периодом сознательного отказа от интенсивных промо-механик для более прозрачного понимания рынка и результативности маркетинговых активностей.

В 3-м квартале «М.Видео-Эльдорадо» расширила сеть на 41 магазин и вышла в 14 новых городов, прежде всего, благодаря открытию магазинов малого формата «Эльдорадо 250», динамика продаж которых остается лучше ожиданий.

Торговая площадь магазинов ритейлера выросла на 4% по сравнению с показателем на конец 2020 года, до 1,533 млн кв. м на конец сентября.

За девять месяцев группа расширила сеть на 104 магазина.

«Яндекс.Инвестиции» — информационный сервис, с помощью которого пользователь имеет возможность заключить договор о брокерском и депозитарном обслуживании с Брокером (Банк ВТБ (ПАО)), а также осуществлять обмен информацией с Брокером в целях заключения и исполнения указанного договора. Яндекс не осуществляет деятельности по инвестиционному консультированию, информация, размещаемая на сервисе, не является индивидуальной инвестиционной рекомендацией. Яндекс не является поверенным Брокера или пользователя, не оказывает платных услуг пользователям. Уровень риска, информация о доходности, выгодности курса и об удержании налогов брокером носит справочный и предположительный характер, может не учитывать комиссии третьих лиц, отдельные налоговые обязательства, обязательства по уплате налога клиентом самостоятельно и иные факторы, подробнее в Справке. Возмездное приобретение подписки Яндекс.Плюс не является условием доступа к сервису.

М.Видео: заглянем в операционные результаты за 9m2021

🛒 Группа М.Видео представила свои операционные результаты за 9 мес. 2021 года:

📈 Общие продажи (GMV) с января по сентябрь увеличились на 15,4% (г/г) до 393 млрд руб. Основным драйвером роста стали онлайн-продажи, которые заметно прибавили за этот периода — на 38,5% (г/г).

💻 Маркетплейс сейчас генерирует 68,6% выручки – за год показатель вырос на 11,4 п.п. Плюс ко всему, Совет Директоров М.Видео одобрил сделку по приобретению кредитной платформы «Директ Кредит», что позволит увеличить объём продаж за счёт кредитования клиентов. На этом фоне онлайн-продажи, скорее всего, сохранят высокий темп роста.

📊 Средний чек вырос на 7,3% (г/г) до 10 тыс. руб. Вспоминая, что инфляция по итогам отчётного периода выросла на 7,4% и можно сделать вывод, что в реальном выражении средний чек сократился на 0,1 п.п.

🏪 Группа расширила сеть на 104 новых магазина, доведя их количество до 1178. Торговая площадь увеличилась на 59 тыс. кв.м., при этом годом ранее показатель сократился на 2 тыс. кв.м., вследствие первой волны пандемии COVID-19, которая заставила менеджмент скорректировать планы по открытию новых торговых точек.

👉 Теперь что касается моего мнения в отношении инвестиционной привлекательности акций М.Видео: эти бумаги определённо могут быть интересны для среднесрочных покупок, поскольку компании вполне по силам увеличить продажи в 4 кв. 2021 года:

1️) Рост продаж будет обеспечен как сезонным ажиотажем (новогодние праздники), так и доступностью покупки техники в кредит, благодаря платформе «Директ Кредит».

2️) Укрепление рубля, которое мы сейчас с вами наблюдаем, также оказывает положительное влияние на компании, ориентированные на внутренний рынок, и М.Видео — одна из них.

НО: это идея подойдёт исключительно для тех, кого присутствие Гуцериевых в составе акционеров не смущает. Вы прекрасно знаете, что меня это очень смущает (хотя бы по истории с КТК), поэтому я пока останусь в стороне от этой истории, хотя фундаментальная и дивидендная привлекательность здесь точно имеет место быть.