Обзор «Магнита»: продуктовый ретейлер, который борется за лидерство

«Магнит» (MCX, LSE: MGNT) — крупнейший по количеству магазинов и второй по выручке продуктовый ретейлер в России. Компания — один из крупнейших частных работодателей в стране со штатом более 300 тысяч сотрудников.

О компании

Бизнес «Магнита» присутствует во всех федеральных округах, кроме Дальневосточного. У него самый широкий территориальный охват среди конкурентов: клиенты «Магнита» — 85% российских семей из более чем 3800 населенных пунктов.

Компания постоянно расширяет сеть магазинов, к концу 1 полугодия 2021 года их количество достигло 22 344, а торговая площадь — 7,75 млн квадратных метров. Под зонтичным брендом «Магнит» работает несколько форматов магазинов:

Кроме того, компания тестирует несколько новых форматов:

Курс о больших делах

«Магнит» вводит кластеризацию: к ключевым кластерам относятся мегаполис, город и деревня. Суть нововведения заключается в кастомизации ассортимента в магазинах одного формата в зависимости от местоположения: например, в магазинах «Косметик» для мегаполиса более широкий ассортимент косметики и парфюмерии, а в магазинах для деревни — товаров для дома и для детей.

У компании обширная логистическая инфраструктура: 39 распределительных центров суммарной площадью 1,7 млн квадратных метров и практически 4,4 тысячи грузовиков.

«Магнит» называет себя единственным продуктовым ретейлером с вертикальной интеграцией: у него 17 собственных производств продуктов питания и сельскохозяйственной продукции. Это крупнейший в России грибной комплекс, кондитерские фабрики и прочее. Например, компания покрывает 88% внутреннего спроса на орехи и сухофрукты за счет собственного производства. Суммарно в ассортименте «Магнита» около 2,5 тысячи наименований товаров собственных торговых марок (СТМ), которые дают около 10% розничной выручки. В планах компании нарастить долю СТМ до 25% к 2025 году.

Кроме того, «Магнит» активно работает с поставщиками — например, заключает контракты для более выгодного, прямого импорта. Доля товаров прямого импорта в розничной выручке составляет 7%.

Компания поддержала рыночный тренд и стала развивать e-commerce: запустила собственную службу доставки и заключила партнерства с Delivery Club, «Яндекс-едой» и Wildberries. Доставка осуществляется как из существующих магазинов, так и из специально открываемых дарксторов. По итогам первого полугодия 2021 года доставка доступна в 106 городах из 62 регионов России, в среднем выполняет 15 тысяч заказов в день.

43 млн человек зарегистрированы в программе лояльности компании, 70% покупок совершается с использованием карт лояльности. Это помогает лучше понимать потребности клиентов, прогнозировать спрос. Также компания запустила партнерские проекты с банками Тинькофф, ВТБ, «Почта-банк» по выпуску кобрендовых карт с повышенными бонусами при покупках в магазинах сети.

«Магнит» не останавливается на этом и пытается построить экосистему вокруг клиента: планируется создать суперприложение, объединяющее программу лояльности, историю покупок, доставку и дополнительные сервисы. Одним из первых шагов на этом пути был запуск платежного сервиса Magnit Pay, по итогам первого полугодия 2021 года выпустили уже 5 млн виртуальных карт сервиса. Недавно запустили кредитного брокера.

Ретейлер много вкладывается в развитие — что называется, по всем фронтам: кроме открытия новых магазинов, во многих старых проводится редизайн, активно идет цифровая трансформация, даже создали бизнес-акселератор MGNTech.

Главная стратегическая цель компании — укрепление лидерства в сегменте, с наращиванием доли рынка при сохранении доходности. В последнее время у «Магнита» это получается: доля рынка растет, сопоставимые продажи вышли из минуса. Кроме того, летом компания заключила одну из крупнейших сделок M&A на рынке ретейла — купила сеть «Дикси» из практически 2,5 тысячи магазинов и 5 распределительных центров за 97 млрд рублей. Это позволит «Магниту» еще нарастить долю рынка, в том числе серьезно — в стратегически важных столичных регионах.

Компания не отстает от глобальных тенденций: летом 2020 года представила стратегию устойчивого развития до 2025 года. Ее основные направления: сокращение выбросов парниковых газов, расхода воды и энергии, наращивание процента используемой перерабатываемой упаковки, повышение вовлеченности сотрудников и уменьшение текучки кадров.

Инвестграм. Немного про EPS и P/E.

Справедливая стоимость акции зависит от многих факторов, но скорее всего в первую очередь инвесторов интересует прибыль компании, т. к. зачем покупать бизнес, который не приносит прибыль?

Предлагаю рассмотреть два мультипликатора фундаментального анализа, которые распространены в мире, и несколько способов их применения:

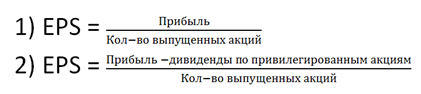

Давайте начнем c EPS. Он показывает, сколько прибыли принадлежит акционеру после того, как компания уплатит все налоги.

Причем правильнее данный показатель смотреть не по конкретной компании, а в сравнении с конкурентами и в процентном выражении. Давайте по порядку.

Например, компания А заработала 500 млн рублей, а компания Б 100 млн рублей. Эти показатели нам ни о чем не расскажут, пока мы не посчитаем, сколько компания заработала нам как акционеру на одну акцию.

Можно посчитать EPS двумя способами:

Второй способ применяется, если у компании соответственно есть привилегированные акции

Это так называемый базовый EPS.

Есть еще определение разводненного EPS и форвардного.

Разводненный EPS — это расчёт средневзвешенного количества акций за анализируемый период.

Считается, что это более правильный расчет, но можно ограничиться и простым расчетом, в любом случае в отчетности компаний по МСФО есть информация про EPS с учетом двух видов прибыли:

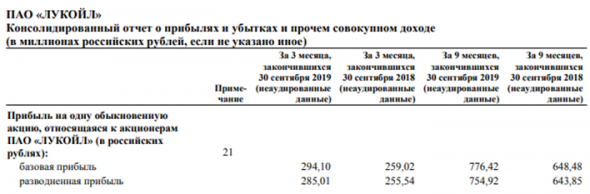

В данном случае представлен отчет Лукойла по МСФО за 3 кв. 2019 года, который вышел вчера и стоит отметить, что он просто рекордный по меркам нефтегазовой отрасли. Компания показала отличные результаты.

Давайте на посчитаем на практике, используя отчет (18 стр)

Чистую прибыль нужно поделить на количество акций = 776.42 рубля. Как в Аптеке.

Просто получив значение 776.42 не понятно хорошо это или плохо, но можно сказать точно, что если компания направит 100% чистой прибыли на дивиденды, мы получим как акционер 776 рублей на одну акцию.

Имея EPS = 776,42 можно понять, какую доходность компания дает на одну акцию относительно чистой прибыли. Как посчитать?

На текущий день стоимость акции Лукойл =

Именно этот показатель (процентный) нужно сравнивать с отраслевыми компаниями. Не рублевое значение, а процентное. Это к вопросу о том, что компания А заработала 500 млн, а компания Б 100 млн. рублей.

Показатель 12,7% говорит нам, что если компания направит 100% чистой прибыли на дивиденды, то купив акцию по текущей цене, мы получим 12 – ую доходность.

Но далеко не все компании выплачивают 100%, мы должны учитывать, что компании роста могут направлять деньги и на развитие бизнеса, и вот тут в игру вступает в игру второй коэффициент фундаментального анализа, который отвечает за окупаемость инвестиций.

P/E помогает определить, что кроется за абсолютными значениями.

P/E – говорит нам о том, что если компания при текущей прибыли будет направлять 100% чистой прибыли на дивиденды, то… она окупится за столько то лет. Но опять же не всегда следует ориентироваться на дивиденды. Компания может вкладывать прибыль в свое развитие и это также может отразиться с позитивом на ее будущей стоимости.

На примере Лукойла можно посчитать P/E. Я считаю, что лучше использовать годовую отчетность, но век больших скоростей и высоких технологий заставляет смотреть еще и квартальную отчетность.

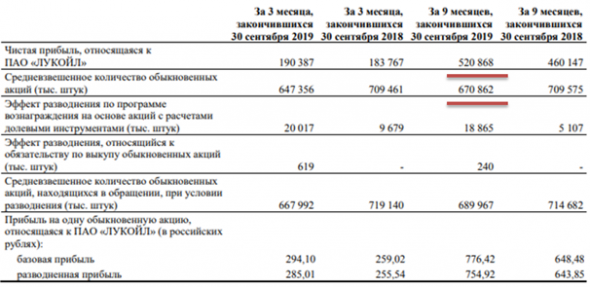

Итак, расчеты для Лукойла (отчет 3 кв. 2019 года)

Капитализация компании = кол во акций * цена 1 акции = 670 862 * 6100 = 4 092 258 200 рублей (не считайте знаки – это триллионы). Капитализация может меняться ежесекундно, поэтому округлим до 4, 100 000 000 рублей

Далее нам потребуется прибыль – 520 868

P/E=4 100 000/520 868= 7.8 (почти 8 лет). В расчете указана капитализация в миллионах, т к прибыль в отчете в миллиардах (просто убраны лишние нули).

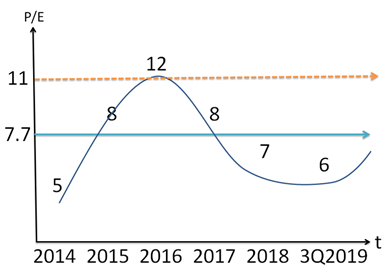

P/E сам по себе бесполезен, есть несколько интерпретаций данного показателя, попробую их отобразить на графике:

Можно считать по разному, смотреть P/E по отрасли или по конкретной компании.

В данном случае представлены исторические значения P/E по Лукойлу. Значения округлены, среднее получается порядка 7,7 лет. О чем говорит показатель 6 лет по итогам 3Q2019, о том, что цена компании по меркам среднего значения и в целом P/E России недооценена.

В России P/E исторически имеет значение порядка 8-10 лет, на текущий день по нефтегазовому сектору порядка 11 лет.

Зная среднее значение компании или отрасли мы можем посчитать справедливую стоимость акции.

В данной статье предлагается взять среднее значение по отрасли = 11 лет.

Справедливая стоимость Лукойла = P/E*EPS = 11*776.42=

8540 рублей. Данное значение может показаться завышенным, опять же. Этот результат посчитан относительно данных цифр.

P/E = 11 – это среднее значение по отрасли, можно брать нижние или верхние границы значений по отрасли и будущий EPS по акции.

Все расчеты, разумеется, относительны, и могут отличаться друг от друга подстановкой иных значений как P/E, так и EPS. Потому что есть считать стоимость Лукойла исходя из того того, во что мы вкладываем деньги – в капитал (P/B), что не совсем корректно, получится, что Лукойл торгуется у своих значений. P/B =

1. Стоит отметить, что в расчетах также не учитывалась дивидендная политика компании.

Универсальных расчетов для оценки бизнеса, к сожалению, не существует. Предложен лишь один из вариантов. И даже EPS не является исключением из этого правила, не взирая на то, что он может показать более объективную картинку, чем просто оценка чистой прибыли эмитента.

Спасибо за внимание!

Данная информация не является индивидуальной инвестиционной рекомендацией, а также не учитывает ваш риск-профиль как инвестора.

БЛОГОФОРУМ. Фундаментальная аналитика

МАГНИТ (MGNT)

Итоги 9 мес. 2021 г.: начало консолидации «Дикси» и ускорение органического роста 251

Магнит представил выборочные результаты деятельности по МСФО за 9 месяцев 2021 г.

Рассмотрим показатели отчетности Магнита за прошедший период с учетом результатов деятельности приобретенной ранее сети магазинов «Дикси». Выручка компании выросла на 14,4% до 1,3 трлн руб. Количество магазинов увеличилось почти на 20% до 25 315 ед. в рамках стратегии экспансии сети. С начала года было открыто более 1200 магазинов в результате органического роста: более 700 магазинов формата «у дома» и более 500 – формата «дрогери». В июле Магнит закрыл сделку по покупке ритейлера «Дикси», в результате которой было приобретено 2438 магазинов «Дикси» и 39 магазинов «Мегамарт». Ожидается, что сделка позволит Магниту укрепить позиции на рынках Москвы и Санкт-Петербурга.

Кроме того, Магнит продолжил работу над развитием новых форматов ритейла. Была запущена сеть дискаунтеров брендом «Моя цена» (к концу октября их количество достигло 141), а также онлайн-аптека в регионах в сотрудничестве с аптечным маркейтплейсом «Ютека».

В результате общая торговая площадь сети возросла на 18,3% и составила 8,7 млн кв. м. Помимо экспансии магазинов, компания продолжила работу над качественным улучшением магазинов и в третьем квартале обновила 113 магазинов у дома, 22 супермаркета и 10 магазинов дрогери.

LFL-продажи увеличились на 6% главным образом за счет роста среднего чека на 5,9% в результате операционных улучшений, ускоренной инфляции на продукты питания и разовых социальных выплат некоторым категориям населения. Кроме того, росту среднего чека способствовало увеличение количества участников программы лояльности, на покупки которых пришлось 65% в продажах компании. При этом большая часть роста LFL-продаж была обеспечена за счет увеличения покупок в «зрелых» магазинах сети в Москве и Центральном регионе.

Дополнительно отметим продолжающийся рост доходов Магнита в онлайн-сегменте. Среднее количество онлайн-заказов в день выросло в 256 раз до 19 705 ед., а средний чек вырос на 12,6% до 1013 руб. На данный момент онлайн-сервисы компании охватывают 2 700 офлайн-магазинов и 15 дарксторов, к концу текущего года ожидается, что их число превысит 4000.

Валовая прибыль увеличилась на 13,8% до 308 млрд руб., а валовая маржа практически не поменялась и составила 23,5%. Снижение маржи в результате консолидации «Дикси» было нивелировано увеличением рентабельности промо активности, снижением потерь, логистических затрат и положительным эффектом от структуры форматов магазинов.

Коммерческие и общехозяйственные расходы выросли на 12,4% до 230, 1 млрд руб., а их доля в продажах составила 17,5%. В компании возросли расходы на рекламу, а также расходы на аренду в связи с приобретением магазинов «Дикси» с более высокими арендными ставками. В то же время Магниту удалось снизить расходы на персонал, коммунальные услуги, расходов на упаковку и материалы. В результате операционная прибыль выросла на 18,3% до 77,9 млрд руб.

Чистые финансовые расходы снизились на 2,5% и составили 32,7 млрд руб. несмотря на увеличение чистого долга c 178,3 млрд руб. до 682,9 млрд руб., привлеченного для финансирования стратегии развития и покупки «Дикси». Снижению чистых финансовых расходов способствовало, судя по всему, получение положительных курсовых разниц в размере 463,4 млн руб. против отрицательного значения в 1,9 млрд руб. годом ранее.

В итоге чистая прибыль выросла в полтора раза и составила 34,8 млрд руб., а чистая маржа выросла с 2% до 2,7%.

Компания сохранила свой прогноз на текущий год по открытию 2000 магазинов (gross) в рамках органического роста сети и обновления 700 магазинов.

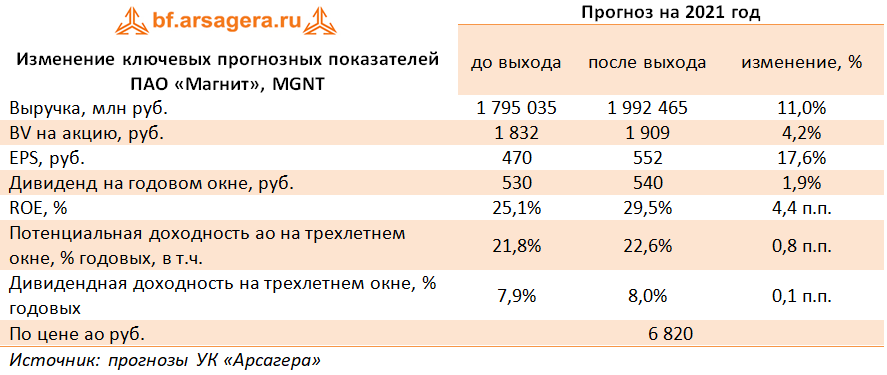

По результатам вышедшей отчетности мы повысили прогноз по выручке и чистой прибыли на текущий год, отразив большее число нетто-открытий магазинов и более высокие показатели онлайн-продаж. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

На данный момент акции компании торгуются исходя из P/BV 2021 около 4 и P/E 2021 12 и пока не входят в число наших приоритетов.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

БЛОГОФОРУМ. Фундаментальная аналитика

МАГНИТ (MGNT)

Итоги 9 мес. 2020 г.: на пути к росту операционной рентабельности 1412

Магнит представил неаудированные результаты деятельности за 9 мес. 2020 г. по МСФО.

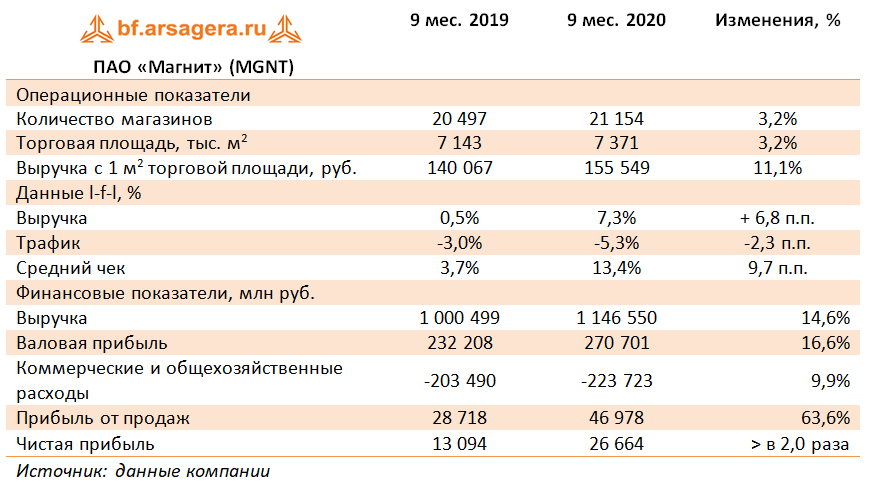

В отчетном периоде количество магазинов увеличилось на 3,2% до 21 154 штук. Основной рост пришелся на форматы «дрогери – магазины косметики» (+463 шт.) и «магазины у дома» (+192 шт.). Торговая площадь росла сопоставимыми темпами, достигнув 7 371 тыс. кв. м.

Совокупная выручка компании выросла на 14,6% до 1 146 млрд руб. Рост выручки по-прежнему опережает рост торговой площади впервые за многие годы благодаря увеличению плотности продаж. Сопоставимые продажи выросли на 6,8% на фоне снижения трафика на 5,3% и увеличения среднего чека на 9,7%.

Валовая рентабельность компании в годовом сопоставлении выросла с 23,2% до 23,6%. Указанная динамика была вызвана улучшением коммерческих условий, снижением потерь и транспортных расходов, положительным влиянием ассортиментной матрицы, увеличением доли высокомаржинального формата дрогери, а также повышением рентабельности промо мероприятий. В итоге валовая прибыль составила 270,7 млрд рублей (+16,6%).

Коммерческие и общехозяйственные расходы как процент от выручки сократились с 20,3% до 19,5% за счет снижения расходов на амортизацию, аренду, рекламу, персонал и коммунальные услуги, а также положительного эффекта операционного рычага. В результате операционная прибыль компании увеличилась на 63,6% до 47,0 млрд руб.

Чистые процентные расходы снизились на 5,4% до 10,6 млрд руб. на фоне снижения стоимости обслуживания долга. Отметим, что в отчетном периоде, вследствие операций с прямым импортом, компания получила убыток по курсовым разницам в размере 1,7 млрд руб. против прибыли 586 млн руб. годом ранее.

Эффективная ставка по налогу на прибыль сократилась с 27,5% до 22,9%. В итоге чистая прибыль возросла в два раза, составив 26,6 млрд руб.

В планах компании – расширение программы тестирования дискаунтеров под брендом «Моя цена», запуск экспресс-доставки продуктов, а также выход в сегмент онлайн-аптек.

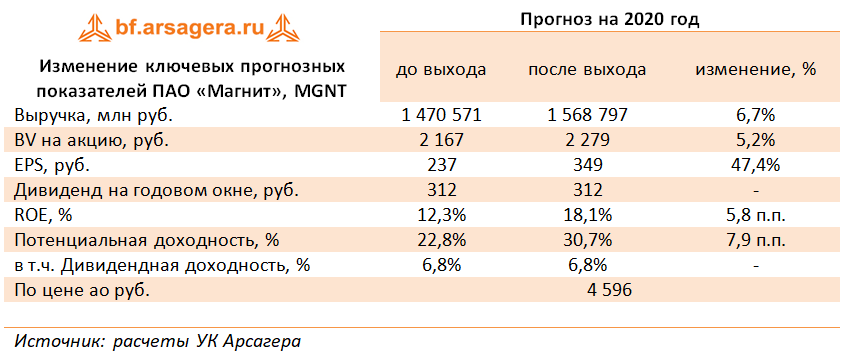

По результатам вышедшей отчетности мы повысили прогноз чистой прибыли текущего года на фоне улучшения операционной рентабельности. В итоге потенциальная доходность акций компании возросла.

На данный момент акции компании торгуются исходя из P/BV 2020 около 2,0 и не входят в число наших приоритетов.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Акции Магнит (MGNT) на бирже. Стоит ли покупать акции в 2020 году?

Автор: Даниил Гаврилов

По капитализации среди российских компаний занимает 24 место.

О компании Магнит

История ретейлера Магнит

История ритейлера начинается в 1994 году, когда Сергей Галицкий основал компанию «Тандер». Тогда компания занималась оптовой торговлей товарами бытовой химии.

Уже позже ставка была сделана на развитие розничной сети, и оптовые магазины были закрыты.

«Магазин Низких Тарифов» или сокращенно Магнит появился как бренд через 4 года после основания “Тандер”. Под этим именем началось активное развитие сети на юге России.

«Магнит» развивался с невероятной скоростью, показывая постоянный рост выручки, прибыли и котировок соответственно. В 2015 году сеть перешагнула отметку в 10000 магазинов, а стоимость одной акции вплотную подошла к 13000 рублей за штуку, но уже в в 2016 компания впервые показала снижение прибыли, а в 2017 чистая прибыль упала еще на 35%.

Сейчас «Магнит» активно инвестирует в обновление магазинов, продолжает открывать новые и пытается не отставать от быстро меняющегося мира.

Ритейлер входит в список крупнейших публичных компаний рейтинга Global 2000 Forbes и является работодателем для более чем 300 000 человек.

Как устроен бизнес Магнита

Мультиформатная бизнес модель включает в себя 3 типа магазинов:

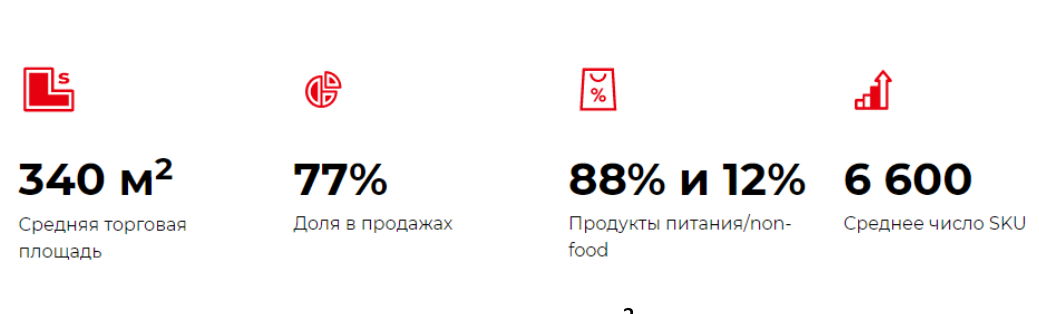

Магнит “у дома”

Это небольшой магазин с самыми необходимыми продуктами питания и непродовольственными товарами

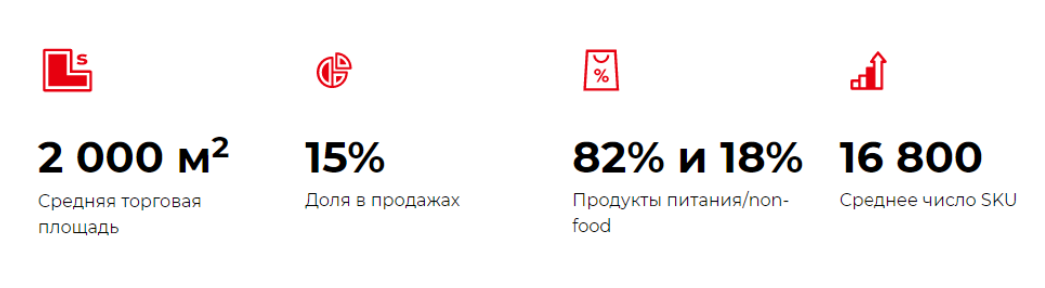

Супермаркеты

Доля в продажах составляет 15%

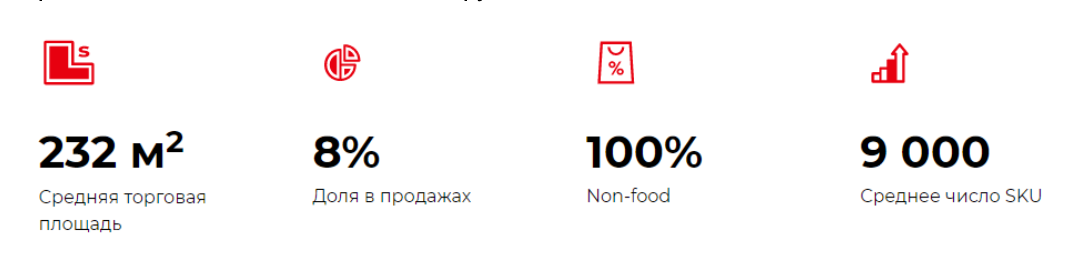

Косметикс

В магазинах продается косметика в том числе собственных торговых марок, бытовая химия, парфюмерия, средства гигиены, хозяйственные товары.

Другие форматы

Сюда входят аптеки, сити-сторы, алкогольные магазины и другие.

Все вышеперечисленное относится к розничному бизнесу Магнита. Есть еще оптовый сегмент, но его доля от общей выручки занимает всего 2,7%.

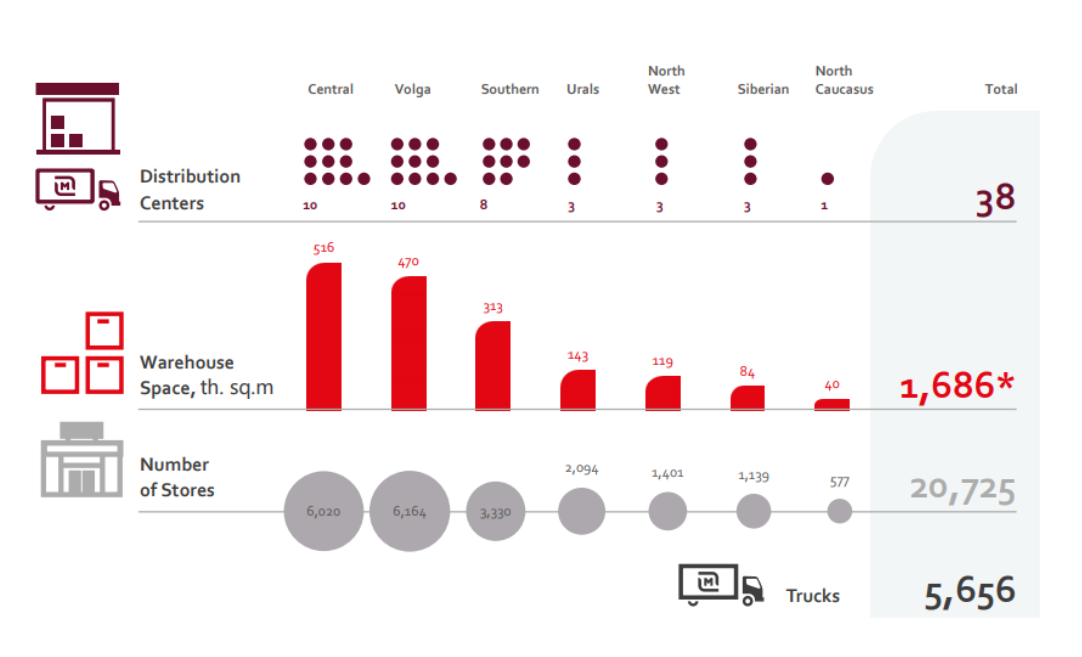

Огромное кол-во магазинов, а Магнит занимает первое место среди российских ритейлеров по их числу, обслуживается при помощи широкой логистической сети.

На конец 2019 у компании было 38 распределительных центров в 7 федеральных округах и 5656 грузовиков:

Стоит упомянуть, что Магнит не просто является посредником между поставщиком и потребителем, но обладает широкой сетью собственного производства из 15 предприятий:

В общем, экосистема у ритейлера действительно масштабная, а это не может не вести к сложностям в ее управлении и сбоям в поставках и других организационных моментах.

Менеджмент, разумеется, знает о своих проблемах и планирует их решать. Нам остается надеяться, что так оно и будет.

В стратегии развития компании стоит выделить несколько основных моментов:

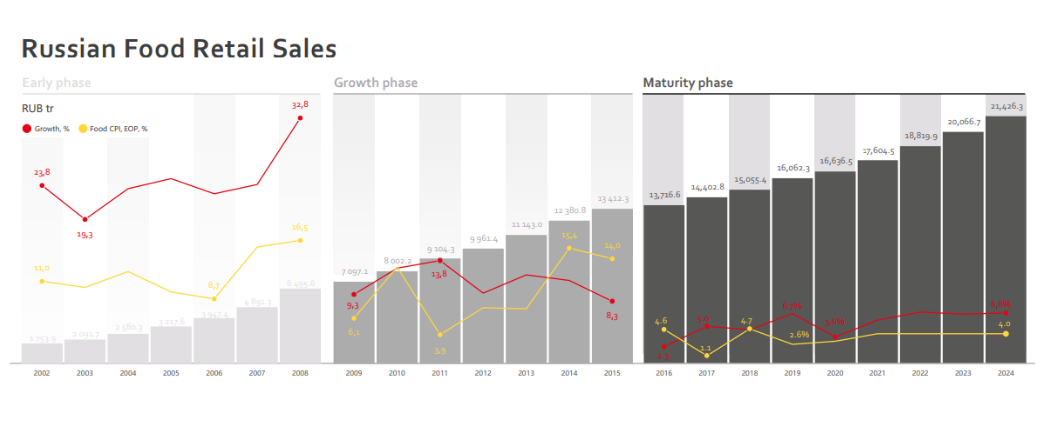

Продуктовый ретейл: текущая ситуация

Карантин как минимум повлечет за собой новые непредвиденные расходы и остановку экспансии торговых сетей. Для Магнита возможна потери доли рынка вследствие того, что покупатели уйдут в онлайн, привыкнут и перестанут ходить в физические магазины после нормализации ситуации.

Но давайте обратимся к истории, чтобы понять долгосрочную тенденцию.

Начиная с 16 года мы видим крайне низкие темпы роста (красная линия на графике), что связано с падением реальных располагаемых доходов населения. РРД россиян по прежнему не восстановились до докризисного уровня 13 года.

По прогнозам к 2024 он достигнет 21,4 трлн.

Очевидно, что низкая динамика спроса не дает магазинам увеличивать прибыль за счет повышения цен на товары, и на ум приходят два решения текущей проблемы:

1. Инвестиции в передовые технологии, способные увеличить эффективность бизнеса

Как отмечают аналитики “в условиях стагнации рынка выигрывает та компания, которая наиболее активно инвестирует в свое развитие, потому что она выигрывает не за счет растущего рынка, как это было в начале нулевых, а за счет доли тех компаний, которые этого не делают”. ( Infoline )

Угадайте, к какому типу компаний мы отнесем “Магнит”

2. С окращение операционных расходов

Чтобы разобраться, удается ли менеджменту грамотно управлять операционными расходами, давайте взглянем на отчетность за 2019 год и оценим, как компания себя чувствует в условиях низкого роста спроса и низкой маржинальности.

Магнит: финансовое положение

Показатели

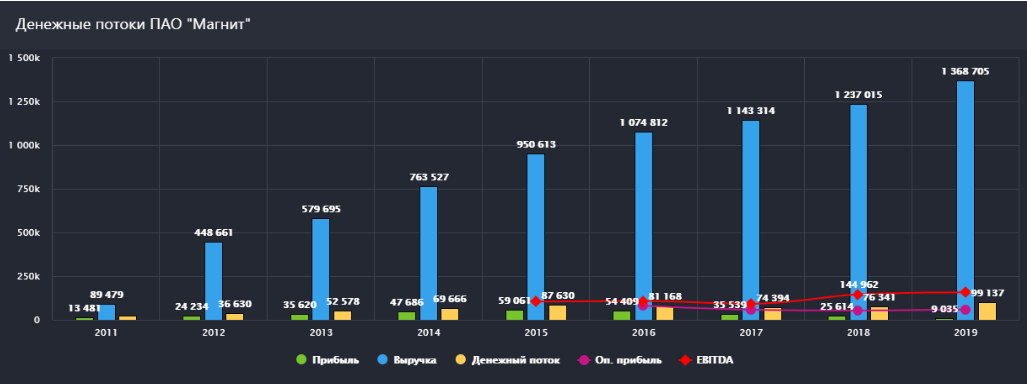

Общая выручка компании постоянно растет. в 2019 показатель составил 1 368 705 млн. руб., что на 10,6% выше чем годом ранее:

Чистая розничная выручка в 2019 г. выросла на 9,5% год к году и составила 1 333 млрд руб.

Темп роста выручки набирает обороты, и нам важно понять за счет чего наблюдается рост.

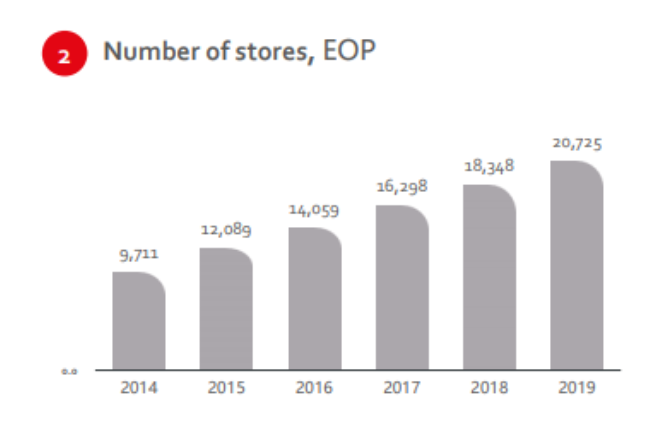

Количество магазинов Магнита увеличилось на 12,7% до 20725:

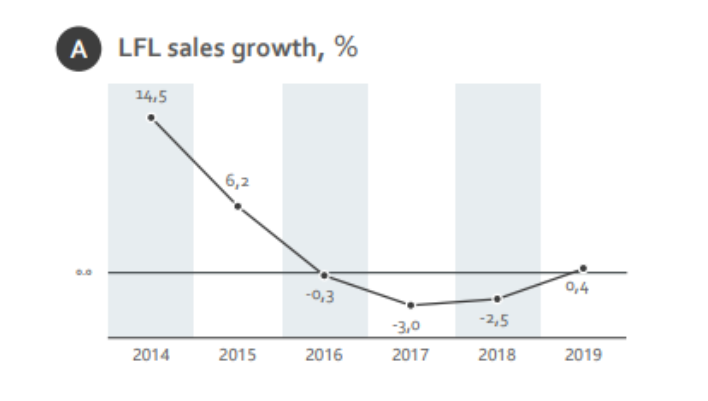

Как видно из графика показатель вышел из отрицательной зоны. Это говорит о том, что Магнит как минимум перестал терять покупателей.

Положительное влияние оказала развернутая в середине 19 года программа лояльности.

Но как-бы то ни было сейчас LFL продажи выглядят слабо. В 2020 году менеджмент планирует открыть уже меньшее кол-во магазинов. Если LFL продажи не начнут расти по итогам 2020 года прирост выручки будет значительно меньше.

Валовая прибыль выросла всего на 5,4% и составила 312 млрд. против 296 млрд. годом ранее. Это связано с тем, что в бизнесе увеличилась доля низкомаржинального оптового сегмента, выросли потери, снизилась торговая маржа.

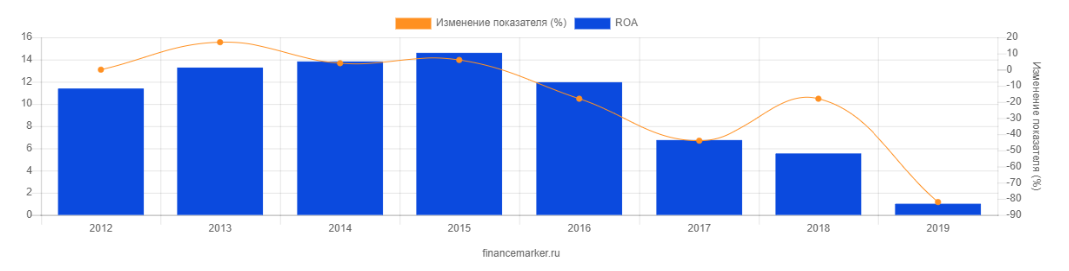

Дальше рассмотрим показатель EBITDA, который вырос на 1,6% год к году и составил 147,3 млрд. рублей. Рост крайне незначительный, поскольку у компании в 2019 году увеличились операционные расходы почти на 11,5%, и это не могло не отразится на маржинальности.

Пока менеджменту не удается увеличивать эффективность бизнеса за счет имеющихся ресурсов. Маржинальность EBITDA с 11,7% упала до 10,8%, а увеличившиеся расходы на амортизацию за счет единоразовых списаний и обслуживание долгов “добили” прибыль.

В итоге чистая прибыль компании составила 9,6 млрд. против 24,1 млрд. в 2018 году, сократившись на 60,4%.

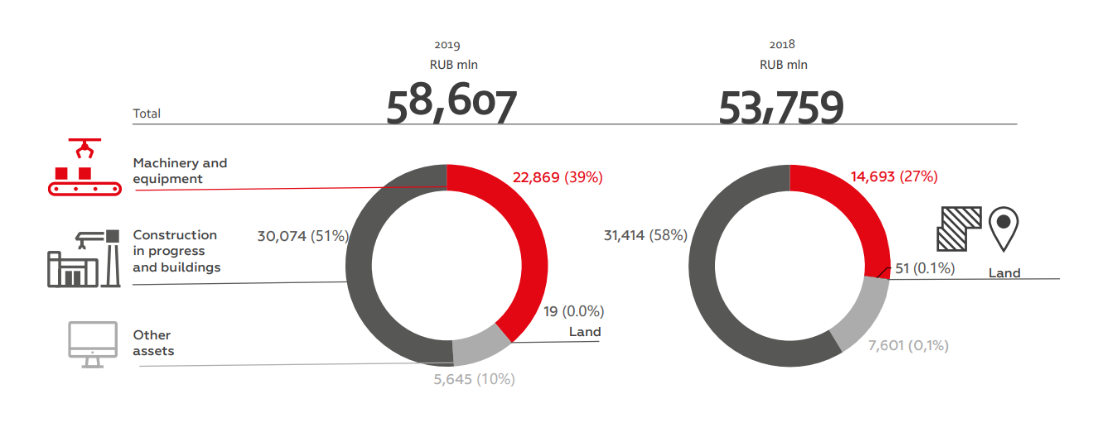

Инвест. программу менеджмент ведет достаточно активно. Капитальные затраты выросли до 58,6 млрд:

Магнит ускорил программу редизайна и, как мы уже знаем, открывал большое кол-во новых магазинов. У Магнита остается большая база старых магазинов, которые необходимо обновлять. Это можно считать минусом, поскольку те же деньги можно было бы направить на внедрение технологичных решений, модернизацию логистической сети, развитие E-commerce направления.

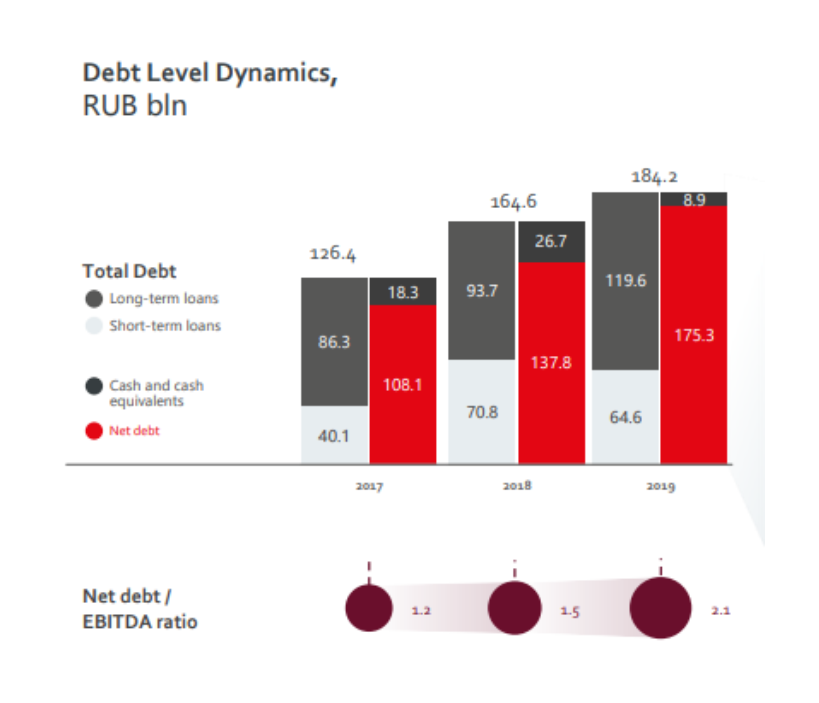

На инвестиции ушел весь операционный денежный поток и для того, чтобы выплатить дивиденды и совершить обратный выкуп акций пришлось брать долги.

Чистый долг увеличился на 27% до 175,3 млрд.

Чтобы в динамике взглянуть на долг воспользуемся показателем EBITDA, который рассчитан по старым стандартам (83,1 млрд.), и которым руководствуется менеджмент компании:

Как мы видим отношение Netdebt/EBITDA превысило двойку.

Рост этого показателя наблюдается не первый год и это определенно плохой знак, который дает нам понять, что компания генерирует прибыль медленнее, чем накапливает долги.

Давайте теперь взглянем на другие мультипликаторы и сравним Магнит с конкурентами.

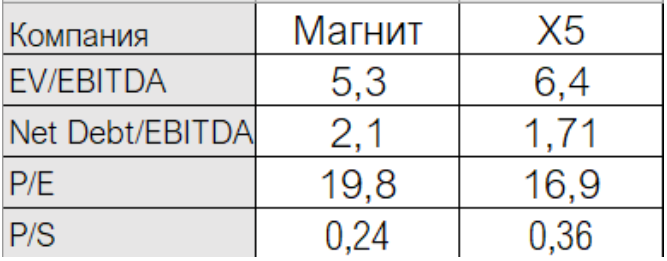

Мультипликаторы: Магнит vs. X5 Retail Group

Ниже приведены мультипликаторы, рассчитанные для Магнита и главного конкурента по стандартам отчетности IAS 17:

Рынок оценивает X5 дороже чем Магнит, но отношение чистого долга к EBITDA и цены акции к ее прибыли смотрится лучше.

По ROE (рентабельность капитала) и ROS (рентабельность выручки) динамика схожая.

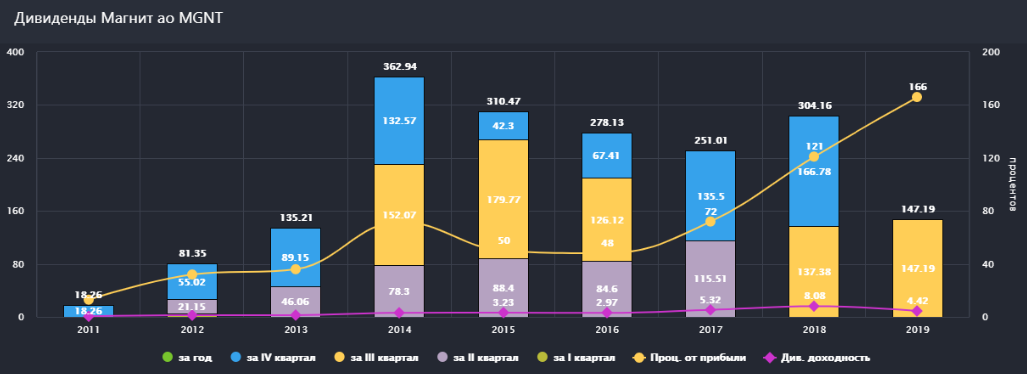

Дивиденды Магнита

Годовая дивидендная доходность за 2018 г. составила 304 р. на акцию, а по итогам 4К 2019 менеджмент выразил намерение не снижать дивидендные выплаты:

За 9 месяцев 19 года уже выплатили 147,19 рублей, ожидается еще одна выплата в размере 150 рублей.

При текущей цене див. доходность за 2019 год составит почти 9%.

Выводы

Магнит определенно показывает достаточно слабые результаты. Неизвестно удастся ли новому менеджменту снова сделать компанию эффективной.

Мы видим, что ведуться разговоры о внедрении новых технологий, строятся планы, инвестируются деньги, но не видим реального выхлопа.

Пока что компания отстает от X5 по всем параметрам, но предлагает дивиденды почти в 2 раза выше и вместе с тем не совсем понятные перспективы.