Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока — 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а далее перейдем к самому приятному, вишенке на торте — дивидендам.

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом — от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Учитывая данные факторы я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

*Не является индивидуальной инвестиционной рекомендацией

Подписывайтесь на мой Telegram-канал. Там еще больше спокойной, авторской аналитики.

История котировок Газпрома

Текст не мой, нашел в google, который в 2015 стоил в 6 раз больше Газика)) Надеюсь, кто-то прокатился в своё время хорошо.

История акций Газпрома: долгий и мучительный путь от 59 копеек до 368 рублей и жесткое падение до 80 рублей

Как известно, впервые акции «Газпрома» стали обращаться на Санкт-Петебургской фондовой бирже (http://www.spbex.ru/135). На ММВБ они пришли 23 января 2006 года (http://old.micex.ru/off-line/indicatordocs/article_804.pdf).

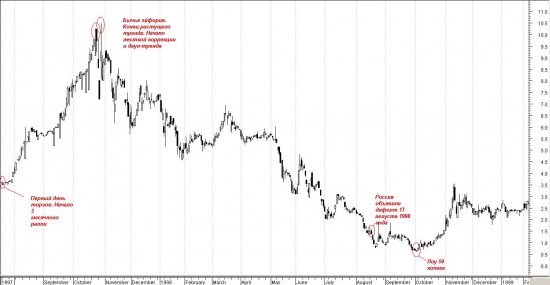

Первым днем обращения акций «Газпрома» на СПФБ является 18 июля 1997 года. Первая сделка была заключена по цене 3 рубля 59 копеек. К октябрю 1997 года акции «Газпрома» надули первый фондовый пузырь, когда их котировки взмылись до рекордных 10 рублей 50 копеек (или почти в 3 раза за 3 месяца). Однако потом началась первая серьезная коррекция, которая превратилась в даун-тренд, продолжавшийся с октября 1997 года до октября 1998 года. На формирование столь долгого падающего тренда сказался финансовый кризис в Азии и в России в 1997-1998 годах. 2 октября 1998 года был зафиксирован лоу акций «Газпрома» на уровне 59 копеек за 1 акцию. То есть с хая октября 1997 года акция упала почти в 20 раз.

Ралли в акциях «Газпрома» в июле-октябре 1997 года и суровый медвежий тренд в октябре 1997- октябре 1998гг.

С октября 1998 года по март 2000 года акции «Газпрома» начали расти, однако уткнулись в тот самый уровень октября 1997 года — 10 рублей. С марта по май 2000 года была очередная жесткая коррекция с 10 до 6,7 рублей. И рынок лег в волатильный боковик 6-10 рублей до начала 2001 года.

В апреле 2001 году произошел пробой уровня 10 рублей. В мае 2001 года он был оттестирован сверху как поддержка и акция взлетела к маю 2002 года до 34 рублей и началась очередная майская коррекция (любит же «Газпром» в мае корректироваться!) до 20,3 рублей или на 41%.

С позиции текущего рынка отмечу, что в тот момент, видимо, они считали себя гениальными инвесторами, однако есть старая добрая поговорка «Не инвестор гений, а рынок дает ему такую возможность». Аптренд акций «Газпрома» давал такую возможность инвесторам с первоначальным капиталом (акции потом часто закладывались на новые кредиты на покупку акций, подробнее об этом здесь http://www.compromat.ru/page_17972.htm). Тот же Керимов, выйдя из «Газпрома» у исторических хаев в 2007-2008гг. и почувствовав себя «новым русским Баффетом», потом прогорел на скупке акций «Дойче банка» (http://www.kommersant.ru/doc/902227).

В июле 2003 года акций «Газпрома» выходит из боковика 20-34 рубля и продолжает свой рост до уровня 85 рублей в декабре 2004 года (этот уровень потом станет поддержкой осенью 2008 года). 15 сентября 2004 года акция показывает рост на 14%. Крупные инвесторы и инсайдеры (Батурина и компания) активно покупают «Газпром» в свой портфель.

Май-октябрь 2005 года проходит в экспоненциальном росте (без коррекций, на носу важное постановление, которое подпишут в декабре 2005 года). Инсайдеры ждут либерализации рынка акций «Газпрома». Нерезиденты через подставные российские конторы уже активно скупают акции (фонд Hermitage Сapital Management из-за этого имеет текущие проблемы с правоохранительными органами России, подробнее здесь http://www.kommersant.ru/doc/875770). Наши же будущие олигархи тоже не хотели отставать от нерезидентов:

В декабре 2005 года премьер-министр РФ Михаил Фрадков подписал историческое Постановление (инсайдеры уже наверняка знали об этом задолго), которое предусматривало снятие 20-процентного ограничения на участие в уставном капитале газового холдинга иностранных граждан и организаций (http://www.tass-ural.ru/lentanews/17812.html). В январе 2006 года акция выходит на торги на ММВБ.

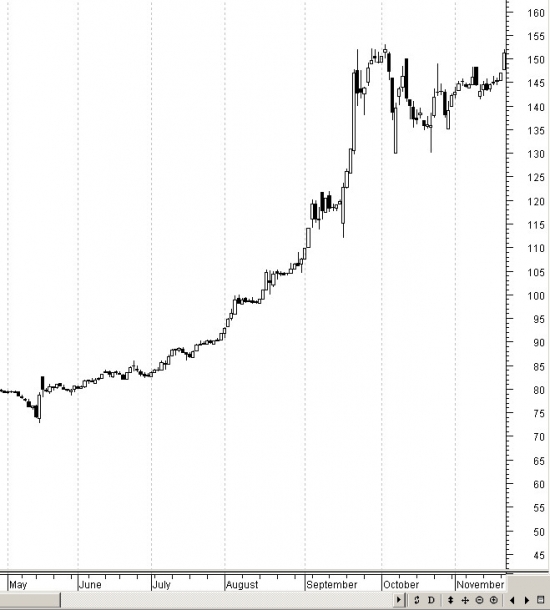

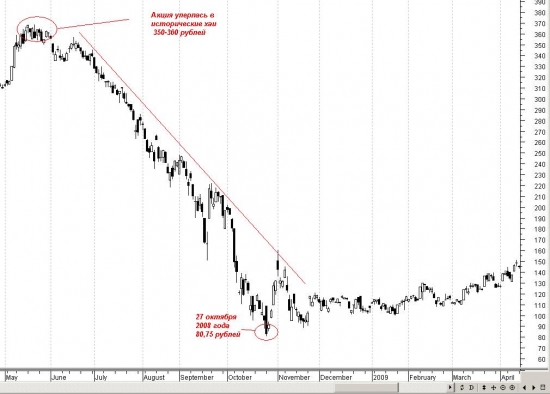

После этого ралли выходит на свой завершающий этап и 10 мая 2006 года зафиксирована котировка акций «Газпрома» на уровне 358,75 рублей. Даже пенсионеры бегут к дилерам и на последние рубли покупают акции «Газпрома». Все население просто в ажиотаже от роста акций «Газпрома» до 358 рублей. И тут приходит очередная майская коррекция до 217 рублей (этот уровень превратится в 2009-2011гг. в сильное сопротивление для акций «Газпрома»). Дальше будет долгий боковик 2006-2008гг. 200-300 рублей и новая завершающая атака акций «Газпрома» на уровень 350-360 рублей в январе 2008 года и мае 2008 года.

Однако под бравурные возгласы высокопоставленных «газпромовцев» в 2007-2008гг. крупные инвесторы уже начинали скидывать свои пакеты акций.

Волатильность акций в разы увеличивается, что является предвестником скорого разворота. 23 мая 2008 года акция попрощалась с историческими хаями и начала свое стремительное падение в октябре 2008 года до уровня 80 рублей.

Ну а что было дальше Вы все уже помните.

Укрупненно акция «Газпрома» пережила следующие этапы:

1. Растущий тренд июля — октября 1997 года.

2. Даун-тренд октября 1997-октября 1998 года.

3. Рост от 60 копеек в октябре 1998 года до 360 рублей в мае 2006 года (с коррекциями по 30-50%).

4. Волатильный боковик 200-360 рублей в мае 2006-2008 года.

5. Даун-тренд с мая 2008 года по осень 2008 года.

6. Отскок с осени 2008 года до середины 2011 года.

7. Начало нового медвежьего тренда с середины 2011 года.

Сейчас акция «Газпрома» стала аутсайдером в полку голубых фишек ММВБ. С 2008 года долгосрочные крупные инвесторы утеряли к ней интерес. Растет она хуже рынка, падает иногда быстрее. Краткосрочные всплески интереса к акции заканчиваются жесткими распродажами. А в 1998-2006 году все было наоборот…

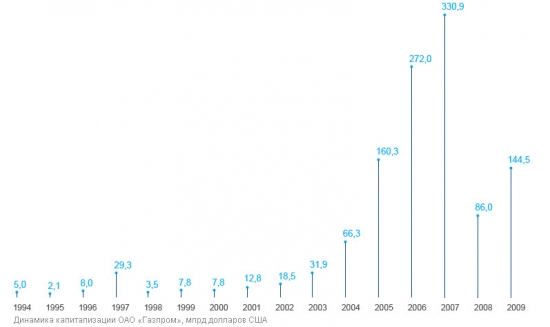

На торгах 30 декабря 2014 года капитализация Газпрома составляла 55 млрд. долл. США, что в 6 раз меньше капитализации Google.

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

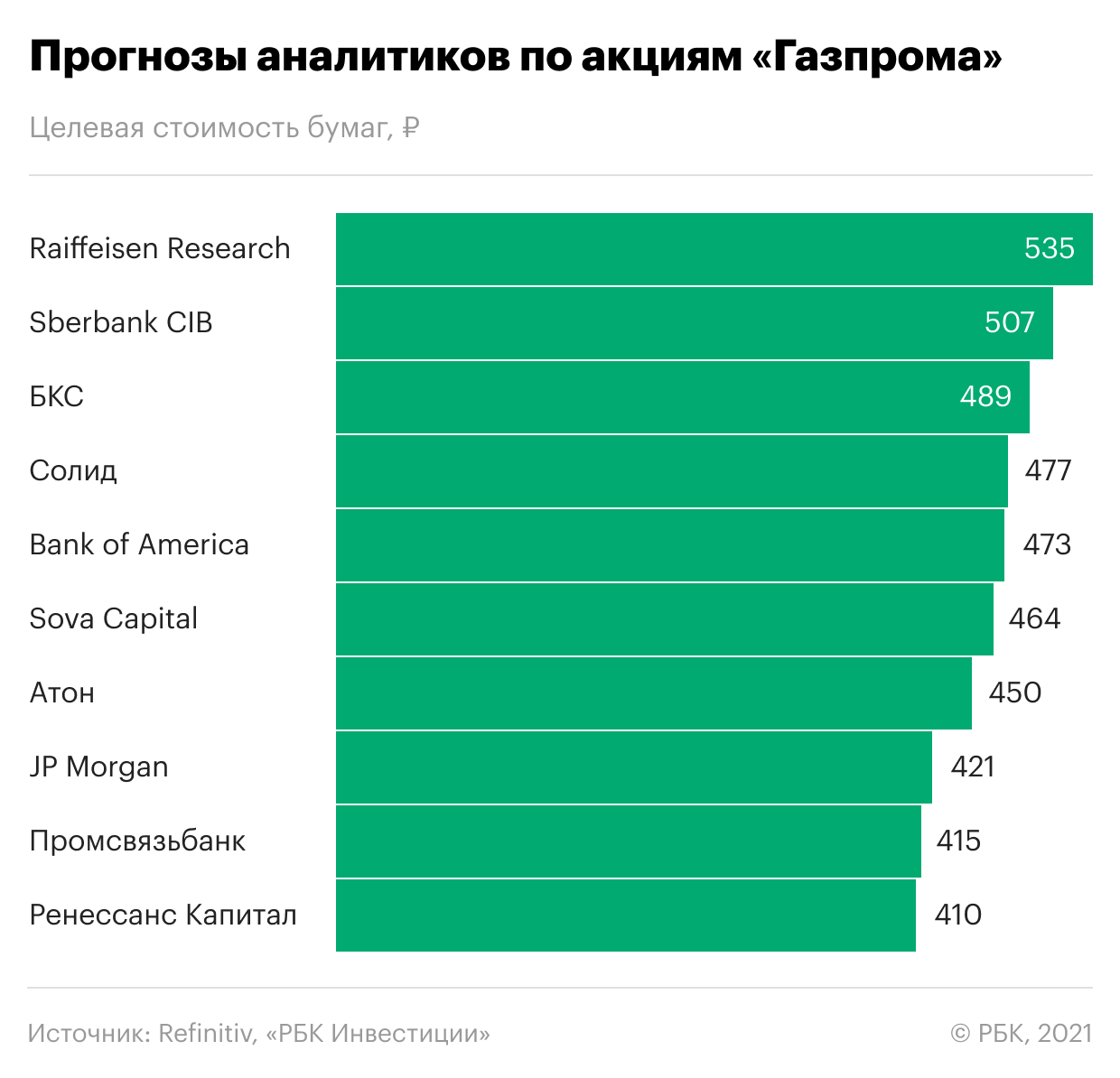

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

Акции «Газпрома»: покупать или продавать. Разбор Финтолка

Акции «Газпрома» выросли за последний год более чем на 120 %, а за последние полгода — на 54 %. Есть ли у ценных бумаг «Газпрома» потенциал роста и на какой срок инвестирования их рассматривать, Финтолк обсудил с экспертами.

Факторы роста акций «Газпрома»

«Газпром» является классической циклической компанией, которая сильно зависит от конъюнктуры нефтегазового рынка плюс из-за высокой доли госучастия обладает более низкой рентабельностью, чем в среднем по сектору, отмечает старший аналитик компании Esperio Антон Быков.

Антон Быков, старший аналитик компании Esperio:

— За акции «Газпрома» сейчас играет ультраблагоприятная конъюнктура рынка энергоносителей, однако, как правило, взлет котировок на нефть и природный газ редко бывает устойчивым, а потому коррекционные риски (снижение. — Прим. ред.) всего нефтегазового сектора достаточно велики.

Артем Деев, руководитель аналитического департамента AMarkets:

— Главным фактором роста стоимости бумаг «Газпрома» является увеличение газовых котировок на биржах Европы и Азии, а также увеличение поставок сырья от российского производителя на экспорт.

На сколько могут вырасти и на сколько могут упасть акции «Газпрома»

Акции «Газпрома», несмотря на их «тяжеловесность», еще сохраняют тактический запас для роста с максимальными значениями 450-470 рублей за акцию. Однако этот запас крайне ограничен во времени — до ноября 2021 года. Затем, до конца 2021 года, акции российского газового гиганта будут склонны к коррекции, глубина которой будет зависеть от конъюнктуры рынка газа и общей ситуации на фондовых площадках, уверен Антон Быков и аргументирует свой прогноз с точки зрения технического анализа.

Ориентиром для стоимости акций «Газпрома» могут быть два технических уровня:

Антон Быков, старший аналитик компании Esperio:

— Если до ноября курс акций «Газпрома» не закрепится выше 380 рублей, то базовым станет сценарий снижения к концу года к 290-300 рублям за акцию.

Консенсус-прогноз аналитиков Wall Street Journal:

данные на 19.10.2021

Оптимальный срок инвестирования в акции «Газпрома»

«Газпром» в классификации акций — это дойная корова, но чем ближе курс будет подходить к 500 рублям за бумагу, тем менее интересной, с точки зрения дальнейшего роста акций, будет становиться, напоминает очевидную обратную пропорциональность Антон Быков.

Если оценивать «Газпром» по дивидендным выплатам и балансовой стоимости, то мы получим адекватную стоимость акций в диапазоне от 250-300 рублей до 600 рублей за бумагу.

Соответственно, при снижении курса акций к нижней границе этого коридора долгосрочному инвестору будет интересно покупать бумаги, а при подходе к верхней границе стоит продавать, уменьшая долю «Газпрома» в портфеле.

Антон Быков, старший аналитик компании Esperio:

— Подобный алгоритм действий будет иметь актуальность на горизонте от 5 до 10 лет. «Газпром» — это долгосрочная история, где очень важно терпение и цена покупки.

Среднесрочным инвесторам можно рассчитывать на стабильный рост до конца 2022 года, считает Артем Деев. Если будет выполнен ряд условий.

Артем Деев, руководитель аналитического департамента AMarkets:

— До конца зимы котировки природного газа останутся на высоком уровне. Затем в Европе намерены создавать повышенные запасы сырья, поэтому на горизонте следующего года бумаги будут только расти. Кроме того, запуск «Северного потока-2», который может состояться в начале 2022 года, станет сильным триггером для роста бумаг в моменте. Затем динамику акций «Газпрома» будут определять цены на сырье и объемы поставок в Европу и Китай.

ПАО «Газпром» — глобальная энергетическая компания. Компания специализируется на геологоразведке, добыче, транспортировке, хранении, переработке и продаже газа, газового конденсата и нефти, продаже газа в качестве автомобильного топлива, а также производстве и сбыте тепла и электроэнергии.

Материал носит ознакомительный характер и не является рекомендацией к покупке тех или иных ценных бумаг. Финтолк не несет ответственности за инвестиционные решения читателей.

Акции «Газпрома» подорожали до максимума за семь лет

Стоимость акций «Газпрома» на Московской бирже по итогам вторника выросла более чем на 16%, следует из данных торгов. В ходе послеобеденных торгов стоимость достигла отметки 190,9 руб. за акцию, что на 17,1% выше уровня закрытия предыдущих торгов (163 руб.). В предыдущий раз дороже 190 руб. бумаги «Газпрома» стоили в марте 2012 года.

Завершились же торги акциями «Газпрома» вечером 14 мая на отметке 189,67 руб. за штуку, или 4,49 трлн руб. за 100%. За день они подорожали на 16,36%. По данным биржи, оборот торгов акциями «Газпрома» 14 мая достиг 33 млрд руб. Это вдвое больше, чем дневной оборот по акциям Сбербанка (17,5 млрд руб.), которые обычно являются самыми ликвидными на торгах в Москве.

Резкий рост котировок произошел после того, как стало известно, что правление «Газпрома» пересмотрело свою рекомендацию совету директоров о выплате дивидендов за 2018 год, предложив выплатить по 16,61 руб. на акцию, или 393,2 млрд руб. в общей сложности. Это более чем вдвое превышает уровень выплат предыдущего года (8,04 руб. на акцию) и более чем в полтора раза — уровень предыдущей рекомендации (10,43 руб.), о которой топ-менеджер «Газпрома» Александр Иванников заявил 28 января. 11 апреля правление компании подтвердило эту рекомендацию. Представитель «Газпрома» отказался уточнить, с чем связан пересмотр.

Исходя из нового предложения менеджмента, «Газпром» выплатит рекордный объем дивидендов в истории России. Предыдущий рекорд поставил Сбербанк месяц назад: руководство банка предложило направить акционерам 361 млрд руб. по итогам 2018 года. Интересно, что еще в конце января «Газпром» заложил в бюджет выплату дивидендов за 2018 год в размере 27% прибыли, но тогда речь шла лишь о 246,9 млрд руб. (годовой отчет по МСФО еще не был готов). Только 29 апреля стало известно, что компания удвоила чистую прибыль по МСФО за 2018 год, она достигла 1,456 трлн руб.

Благодаря росту стоимости акций «Газпром» уже вышел на второе в России место по капитализации, обогнав «Роснефть» и ЛУКОЙЛ. Теперь он уступает только Сбербанку.

Главный стратег компании «Универ Капитал» Дмитрий Александров сказал РБК, что инвесторы ждали щедрых дивидендов и были сначала разочарованы суммой 10,4 руб., так что новость об изменении рекомендации получилась неожиданной. Даже с учетом текущего скачка котировок дивидендная доходность «Газпрома» составляет около 9%, что выше среднего по российскому рынку, поэтому ралли может продолжаться и до 200–205 руб. за бумагу, пояснил Александров. «Но для такого роста у инвесторов должна быть уверенность в переходе к систематически высоким дивидендам», — добавил он.

Старший аналитик Raiffeisenbank Андрей Полищук считает позитивной для акционеров «Газпрома» и для государства новость о значительном росте дивидендов компании по сравнению с прогнозным. «От «Газпрома» давно ждали увеличения дивидендов, а он их раньше замораживал в течение трех лет. Текущие дивиденды намного выше ожиданий рынка», — отметил он. Эксперт отмечает, что рекомендация правления все равно находится ниже ориентира для госкомпаний в 50% от чистой прибыли по МСФО, но не ждет достижения «Газпромом» таких показателей выплат дивидендов в ближайшее время.

«Текущий уровень дивидендной доходности по акциям «Газпрома» — один из самых высоких на нефтегазовом рынке, для которого дивидендная доходность в 10% прибыли считается приемлемой. Лучше по доходности, если сравнивать с обычными акциями, только «Татнефть», — отметил он. По мнению Полищука, выплатить такие дивиденды позволит хороший заработок за 2018 год: компания заработала на экспорте газа и завершает в 2019 году реализацию основных инвестпроектов, включая строительство магистральных газопроводов «Сила Сибири», «Северный поток-2» и «Турецкий поток». Уже в 2020 году капвложения компании должны снизиться, что позволит направить больше средств на выплаты — и в бюджет, и акционерам компании.