Как быть с просроченным кредитом?

Просроченный кредит предвещает немало проблем, с которыми в дальнейшем может столкнуться заемщик. Расскажем, чем грозит просрочка по кредиту и как можно решить проблему.

За последний год количество кредитов, по которым не вносились ежемесячные платежи в течение квартала, увеличилось почти на 700 тысяч и составило 10,2 миллиона. Причин этому существует немало — экономический кризис в стране, нестабильный курс валют, рост инфляции, опережающий рост доходов населения, и множество других.

Чем грозит просроченный кредит?

Просроченный кредит — достаточно серьезная проблема, поскольку ни один банк не простит задолженность, поэтому так важно найти подходящее решение проблемы. Сперва рассмотрим, чем грозит просроченный кредит заемщику.

1.Испорченная кредитная история

Информация о кредитной истории каждого заемщика хранится в Бюро кредитных историй в течение 10-15 лет. Если возникали какие-то задержки с платежами во время погашения кредитов, это обязательно будет зафиксировано. В дальнейшем при оформлении нового займа могут возникнуть сложности, поскольку при рассмотрении заявки банк обязательно будет проверять информацию о кредитной истории потенциального заемщика.

Очень часто банки отказывают клиентам с испорченной кредитной историей в выдаче заемных средств либо предлагают оформить сделку на невыгодных условиях, то есть с очень высокой процентной ставкой.

2.Большие суммы штрафов

В кредитном договоре должно быть указано, до какого числа должен поступить ежемесячный платеж. Как только возникает просрочка, банк начисляет штрафы и комиссии — их размер зависит от условий кредитования. Таким образом, долг по кредиту увеличивается еще больше. Если заемщик внесет оплату, то она будет в первую очередь направлена на погашения штрафа, затем на выплату суммы начисленных процентов, и только после этого — на уменьшение тела кредита.

3.Звонки коллекторов

Банк может привлечь к взысканию долга коллекторов, которые будут регулярно совершать телефонные звонки, присылать смс-сообщения, письма с требованием погасить задолженность. Коллекторские организации могут быть очень настойчивыми, но, несмотря на это, среди их методов работы — только психологическое воздействие. Они не имеют права контактировать с должником в ночное время, проникать без приглашения в его дом, использовать ненормативную лексику, угрозы. Коллекторы также не имеют права описывать имущество и конфисковать его.

4.Конфискация имущества

Если должник не выплатит долг, он может лишиться имущества. Недавно был принят новый закон, в соответствии с которым банки имеют право конфисковать имущество за невыплаченный кредит без решения суда. Основанием для этого теперь выступает исполнительная надпись нотариуса на кредитном договоре.

Банк имеет право обратиться к нотариусу, если долг не старше двух лет, при этом должник не вносил оплаты в течение двух месяцев и регулярно нарушал график погашения кредита. За две недели до обращения кредитора к нотариусу заемщик должен получить уведомление о долге.

Что можно делать, если кредит просрочен?

1.Реструктуризация кредита

Если погашение долга входит в планы заемщика, просто нет денег, чтобы это сделать в скором времени, можно обратиться в банк и написать заявление с просьбой о реструктуризации долга. Такая процедура предполагает пересмотр условий кредитования, то есть будет уменьшен размер ежемесячных платежей и увеличены сроки погашения кредита. Благодаря этому у должника появится больше времени на решение финансовых трудностей, например, на поиск работы с более высокой заработной платой.

2.Поиск лазеек в кредитном договоре

Такой вариант подойдет заемщикам, которые не планируют погашать долг. Если дело было передано коллекторам, необходимо внимательно изучить кредитный договор. Дело в том, что часто по условиям кредитования банки не имеют права передавать информацию о неплательщике третьим лицам, а нарушение такого правила может привести даже к отзыву лицензии у банка. Это может стать основанием для отказа заемщика погашать долг.

3.Регулярное внесение небольших сумм платежей

Чтобы банк не начислял огромные суммы штрафов, обязательно нужно вносить хотя бы небольшие оплаты по кредиту. Нужно учитывать, что любые платежи в начале направляются на погашение комиссий, затем — на выплату процентов, и только в последнюю очередь — на погашение основной суммы долга по кредиту.

4.Ожидание решения суда

Можно не погашать просроченный кредит, а дожидаться решения суда. Судебные приставы используют разные методы в своей работе, направленные на взыскание долга. Один из них — взыскание 50 % от заработной платы должника, то есть пристав получает в налоговой службе информацию о месте работы и уровне доходов заемщика, после чего накладывается удержание на часть зарплаты.

Второй метод — арест имущества и продажа его с торгов. В этом случае приставы дадут время должнику самостоятельно погасить задолженность, и только затем происходит конфискация и продажа.

В этой ситуации важно понимать, что приставы не конфискуют квартиру, если в ней прописаны несовершеннолетние лица. Никто не сможет конфисковать недвижимость, если у должника нет другого имущества. Автомобиль, безусловно, могут забрать, но чтобы избежать этого, можно переоформить его на другого человека.

5.Списание задолженности

Задолженность может быть списана по истечению срока давности, составляющего 3 года с момента внесения последней оплаты по кредиту. Если у заемщика нет заработной платы, имущества, то долг также будет списан. В некоторых случаях банки несколько раз обращаются к приставам, но, не получив деньги, списывают долг как безнадежный.

Манимен: не плачу что будет? Подает ли Манимен в суд?

Оформить заявку на первый займ под 0% →

Некоторые заемщики интересуются, что будет, если не платить по займу в компанию Манимен, и подает ли эта компания в суд на неплательщиков. Довольно важная тема, так как в нынешней экономической нестабильности с проблемами при выплате сталкиваются даже самые ответственные и добросовестные клиенты.

Мало кому хочется сталкиваться с просрочками, а за ними и с коллекторами. Многих пугает риск оказаться в суде в качестве ответчика. Ведь по закону любая официальная МФО имеет право подать на должника в суд для принудительного взыскания задолженности. Да и судебные разбирательства в кредитной истории, да и вообще в целом никому не нужны.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| Езаем тоже быстро | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Что будет?

Сразу скажем, что долги ни к чему хорошему точно не приведут. Другой вопрос, насколько компания MoneyMan терпелива, сколько она может ждать оплаты от нерадивого клиента. Может ли Манимен вообще простить долг? Сколько времени пройдет до подачи в суд? Работает ли организация с коллекторами? Все это волнует любого, у кого образовалась большая просрочка.

Конечно же, прощать долги не будет никто. Такое случается крайне редко и то при наличии очень веских оснований.

По закону и в соответствии с подписанным ранее договором заемщик обязуется своевременно погашать долг. Если он этого не делает, значит, нарушает договоренность. В любом случае, закон на стороне кредитора.

Если заемщик оттягивает выплаты и избегает разговора с кредитором, то, скорее всего, он окажется в суде. Рано или поздно. Возможно, до этого момента с ним поработают коллекторы, которые умеют сильно подпортить жизнь. Если и они ничего не добиваются, дело заканчивается судом.

Что делать?

Самим заемщикам рекомендуют не прятаться от кредитного учреждения, идти на контакт и пытаться договориться мирным путем (часто МФО предлагают варианты реструктуризации долга). Если понятно, что на дату возврату сделать платеж не удастся, стоит воспользоваться услугой пролонгации займа. Обычно продлевают на изначальный срок или на 20-30 дней.

Сама услуга продления бесплатная, но нужно оплатить проценты за уже прошедший срок. Такой вариант подходит тем, у кого просто не хватает денег на погашение.

Если же денег на оплату нет вообще, то следует позаботиться о рефинансировании. Сегодня любой займ до 35 тысяч можно переоформить, обратившись в любую другую МФО, которая выдает деньги под 0% – такие программы рассматриваем здесь.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Полученные деньги можно использовать на погашение задолженности перед текущим кредитором, а остаток средств на свои нужды. В результате будет погашена задолженность и появится новый срок на погашение (до 1 месяца).

В течение нового срока можно поправить свое финансовое положение. Если же денег снова не будет, есть вариант обратиться в еще одну компанию, проводящую акцию под ноль. Так можно делать очень долго, ведь на рынке около 50 МФО, выдающих бесплатные займы. Программы наподобие MoneyMan рассматриваем по этой ссылке.

Для получения займа без процентов на погашение предыдущего можно обратиться в следующие официальные МФО:

И еще несколько:

Какие санкции при невыплате займа в Манимен?

При оформлении займа онлайн заемщик подписывает электронный договор. Это делается путем отправки секретного кода из СМС. Такое действие означает полное согласие со всеми условиями. Клиент берет на себя обязательства по добросовестному погашению задолженности.

Краткосрочные займы погашают одним платежом в конце срока, а долгосрочные (в Манимен до 80000 рублей на период до 18 недель) – по графику. Вместе с основным долгом заемщик погашает и проценты. Невыплата приводит к определенным санкциям, которые мы и рассмотрим.

После образования просрочки MoneyMan начисляет неустойку – 20% годовых за каждый день задержки оплаты.

Помимо этого:

Для должника следующие последствия:

По итогам судебного заседания заемщика обяжут выплатить задолженность принудительно. Судебный пристав, который возбуждает исполнительное производство, вправе применять разнообразные меры.

Он может арестовать счета, списать деньги с банковских карт и текущих счетов, арестовать имущество и забрать его на реализацию, запретить выезд за границу. Возмещение задолженности может производится и путем ежемесячного списания 50% от заработной платы.

Такие неприятности не нужны никому. Поэтому еще до образования просрочки следует действовать. На перекредитование в другой МФО уходит не более 15-20 минут, а для проведения процедуры даже не нужно выходить из дома. Вероятность одобрения – 99%. Это значит, что всего за час удастся решить все проблемы с просочкой.

Также можно обратиться и в банки, но при условии официального трудоустройства и хорошей кредитной истории. На переоформление в банке может уйти много времени, поэтому лучшим вариантом становится обращение в МФО за займом под 0%.

Погаси просроченный платеж срочно!

В этой статье расскажем, почему так важно не допускать просрочек по оплате займов, какие меры обычно принимаются в отношении должников и какие последствия будут ожидать безответственных заемщиков.

Микрокредит, займ до зарплаты, онлайн-займ – как только не называют быстрые деньги, взятые в долг в микрофинансовой компании. Обращение в микрофинансовую компанию часто выручает человека, которому срочно понадобились деньги. Но есть и обратная сторона медали, связанная с безответственностью заемщика. Если вовремя не погасить задолженность перед микрофинансовой компанией, то возникнут неблагоприятные последствия, начиная с увеличения суммы долга и неприятного общения с коллекторами, заканчивая судом, испорченной кредитной историей и попаданием в долговую яму. Но обо всем по порядку!

Увеличение долга в геометрической прогрессии

Итак, наступил день внесения оплаты по микрозайму, а оплата так и не поступила на счет микрофинансовой компании. В этом случае долг будет увеличиваться практически в геометрической прогрессии. Микрофинансовые компании продолжат начислять проценты за каждый день просрочки, а в некоторых микрофинансовых компаниях они не маленькие – 1,5-2,5% в день. Кроме того, многие организации требуют оплатить еще и неустойку, причем уплата неустойки за просрочку никак не освобождает должника от погашения долга и уплаты процентов по займу.

Также в условиях выдачи займов указывают интересный пункт о том, что микрокредитная компания в случае просрочки платежа, превышающей, например, 10 дней, вправе требовать досрочного возврата всей оставшейся суммы займа вместе с процентами.

Также в условиях выдачи займов указывают интересный пункт о том, что микрокредитная компания в случае просрочки платежа, превышающей, например, 10 дней, вправе требовать досрочного возврата всей оставшейся суммы займа вместе с процентами.

Вот и получается, что клиент взял, к примеру, 20 тысяч рублей, а после нескольких недель просрочки этот долг может увеличиться до 35-40 тысяч рублей. Можно представить, как заемщику будет сложно погасить такую сумму по процентам, если внесение даже 20 тысяч стало проблемой. А долг тем временем будет только увеличиваться.

Кто-то из заемщиков может посчитать, что микрофинансовая компания незаконно начислила большую сумму к оплате. Такие ситуации происходят обычно, когда люди не читают договор микрозайма и другие важные документы, в которых четко указана ответственность заемщика за просрочку платежей. Документы, содержащие всю важную для клиентов информацию, всегда размещаются на официальном сайте микрофинансовой компании.

Звонки и СМС с напоминаниями о необходимости оплаты

Не стоит надеяться на то, что микрофинансовая компания просто будет начислять неустойку с процентами и терпеливо ждать оплат. Как только долг перейдет в статус просроченного, сотрудники МФК обязательно напомнят об этом должнику и не один раз! В ход пойдут СМС и звонки с напоминаниями о задолженности, а также предупреждением о возможной уголовной ответственности по статье 159 УК РФ «Мошенничество». Такие звонки и сообщения будут поступать в соответствии с действующим законодательством РФ.

Кроме звонков и СМС заемщики будут получать письма с информацией о своей задолженности на электронный ящик. Это также может доставить некоторый дискомфорт, ведь довольно неприятно получать напоминания о своем долге с требованиями его скорейшего погашения и предостережения о последствиях невыплаты: неустойках за просрочку, передачи дела в суд, подозрении в мошенничестве, испорченной кредитной истории и т.п.

Неприятная встреча со специалистами по взысканию

Одними звонками, электронными письмами и СМС-сообщениями дело не закончится. Если должник и дальше будет игнорировать требования МФК погасить долг, то вполне вероятно, что к нему приедут в гости представители службы безопасности микрофинансовой компании. А в случае отсутствия таковой, приедет сотрудник коллекторского агентства, с которым у микрофинансовой компании заключен договор о сотрудничестве. Эти действия также будут в соответствии с законом, потому что при оформлении займа, подписывая договор, заемщик соглашается на условия микрофинансовой компании, где указано право передать взыскание просроченного долга третьим лицам, то есть коллекторским компаниям.

Одними звонками, электронными письмами и СМС-сообщениями дело не закончится. Если должник и дальше будет игнорировать требования МФК погасить долг, то вполне вероятно, что к нему приедут в гости представители службы безопасности микрофинансовой компании. А в случае отсутствия таковой, приедет сотрудник коллекторского агентства, с которым у микрофинансовой компании заключен договор о сотрудничестве. Эти действия также будут в соответствии с законом, потому что при оформлении займа, подписывая договор, заемщик соглашается на условия микрофинансовой компании, где указано право передать взыскание просроченного долга третьим лицам, то есть коллекторским компаниям.

Сложности общения с коллекторами

Не стоит рассчитывать на то, что через 6-12 месяцев микрофинансовая компания «простит» и просто спишет долг. Рано или поздно дело будет передано коллекторам, которые сделают все возможное, чтобы должник вернул и долг, и неустойку, которые к тому времени в несколько раз превысят первоначальную сумму.

Коллекторы не имеют права, конечно, звонить ночью, угрожать, применять физические методы воздействия и без разрешения должника проникать в его дом. Но среди них есть специалисты самого разного профиля – психологи, бывшие сотрудники правоохранительных органов и службы безопасности, юристы, которые способны найти подход даже к самым злостным неплательщикам.

Коллекторы будут звонить, присылать письма и СМС-сообщения так часто, насколько им это позволяет законодательство РФ. Однако, невзирая на некоторые ограничения в своей деятельности, разрешенных мер воздействия будет достаточно, чтобы постараться максимально повлиять на безответственного должника и убедить в любом случае оплатить задолженность.

Судебные разбирательства

Ни один должник не застрахован от передачи дела в суд, который обязательно рассмотрит, на каких условиях был оформлен микрозайм. После долгих и неприятных судебных тяжб суд принимает вполне конкретное решение – заемщик обязан погасить долг в соответствии с законодательством РФ и условиями договора займа. Если заемщик не выполнит судебное постановление, то это может грозить даже потерей имущества.

Испорченная кредитная история и прочие неприятности

Сам факт обращения за получением займа в микрофинансовую компанию, не говоря уже о просрочке, отражается в кредитной истории, которая хранится в течение 10 лет в Бюро кредитных историй. Невыплаченные когда-то вовремя 20-30 тысяч рублей могут стать большой проблемой в будущем, когда заемщик захочет оформить кредит на покупку машины или квартиры.

Не стоит забывать и о том, что задолженность всего в 10 тысяч рублей может привести к запрету на выезд заграницу, который накладывают судебные приставы. Отпуск в жарких странах также придется отложить до того момента, пока долг не будет полностью погашен вместе со всеми процентами, и чем раньше это произойдет, тем лучше для заемщика. Около 1,6 миллионов россиян сегодня не могут выехать заграницу из-за долгов.

Просроченная задолженность сулит в будущем не только вышеописанные проблемы с коллекторами, испорченную кредитную историю, суд и запрет на выезд заграницу, но и дальнейшие проблемы с финансовым положением, которое будет только усугубляться. Ведь неразрешенная ситуация с задолженностью зачастую приводит людей к новым займам на погашение старых долгов, которые по принципу снежного кома в итоге приведут в долговую яму. Чтобы этого не случилось, необходимо грамотно подходить к регулированию своего бюджета и верно рассчитывать свои возможности при оформлении займов, а с уже существующими долгами нужно побыстрее распрощаться.

Поэтому лучше срочно погасить просроченный платеж, чтобы не пришлось в дальнейшем сталкиваться со всеми вытекающими отсюда проблемами, тем более современные технологии позволяют сделать это за 1 минуту!

В MoneyMan это сделать очень просто:

ШАГ ПЕРВЫЙ. Как можно быстрее позвонить в ООО МФК «Мани Мен» по телефону: +7 (499)681-83-81 и уточнить сумму своей задолженности или зайти в свой личный кабинет на сайте MoneyMan.ru.

ШАГ ВТОРОЙ. Погасить свой долг Вы можете следующими способами:

Подробная информация о способах погашения займа представлена на сайте MoneyMan.ru.

Если не получается сразу полностью оплатить долг, всегда можно запросить реструктуризацию.

Нужно зайти в личный кабинет на сайте Moneyman.ru и самостоятельно подключить услугу реструктуризации. Для этого Вам необходимо нажать на кнопку «Реструктуризация» (в случае, если реструктуризация Вам доступна), подобрать удобный для Вас график платежей и произвести оплату для активации услуги доступным для Вас способом.

В случае возникновения вопросов позвоните в ООО МФК «Мани Мен» по телефону +7 (499)681-83-81. Операторы Вам предоставят всю необходимую информацию.

Акция «Прощение долга»

Данная акция предусматривает списание части образовавшегося у вас долга перед компанией. Акцией «Прощение долга» можно воспользоваться только в тех случаях, если она вам доступна в вашем личном кабинете.

Не нашли необходимую информацию?

Напишите нам и мы вам ответим в течение 30 минут

Приложение MoneyMan для андроида и iOS

107078, г. Москва, Орликов переулок, д.5, стр.1, этаж 2, пом.11

Интернет-приемная Банка России

Реестры субъектов рынка микрофинансирования

Регистрационный номер записи 2110177000478

Дата внесения 25.10.2011

Реестр Финансовых организаций

Вы можете обратиться с жалобой в Службу финансового уполномоченного

119017, г. Москва, Старомонетный пер., дом 3

8 (800) 200-00-10

ВНИМАНИЕ! Операторы контактного центра Финансового уполномоченного не дают справок и разъяснений по вопросам деятельности ООО МФК «Мани Мен».

По вопросам деятельности ООО МФК «Мани Мен» обращайтесь в Службу поддержки.

О нас

Как это работает

Как получить

Moneyman в соцсетях

Moneyman в мире

ООО МФК «Мани Мен» — это первая микрофинансовая организация в России, полностью ведущая свою деятельность в режиме онлайн, состоит в государственном реестре микрофинансовых организаций за номером 2110177000478 от 25.10.2011 года. Все материалы, статьи и картинки, расположенные на сайте, являются объектом авторского права и могут быть перепечатаны только при условии разрешения на публикацию от пресс-службы компании.

Для повышения удобства работы с сайтом ООО МФК «Мани Мен» использует файлы cookie. В cookie содержатся данные о прошлых посещениях сайта. Если вы не хотите, чтобы эти данные обрабатывались, отключите cookie в настройках браузера.

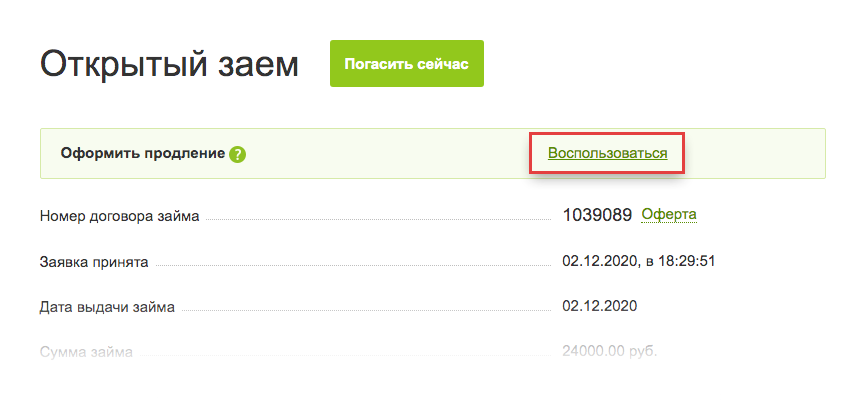

Как перенести дату возврата

В жизни бывают разные ситуации, и не всегда получается вернуть задолженность в срок и в полном размере. Мы это понимаем и даем возможность отсрочить выплату займа: без каких-либо штрафов и с полным сохранением статуса лояльного клиента.

Как оформить продление займа

В личном кабинете

во вкладке «Открытый заем» напротив строчки «Оформить продление» нажать на «Воспользоваться».

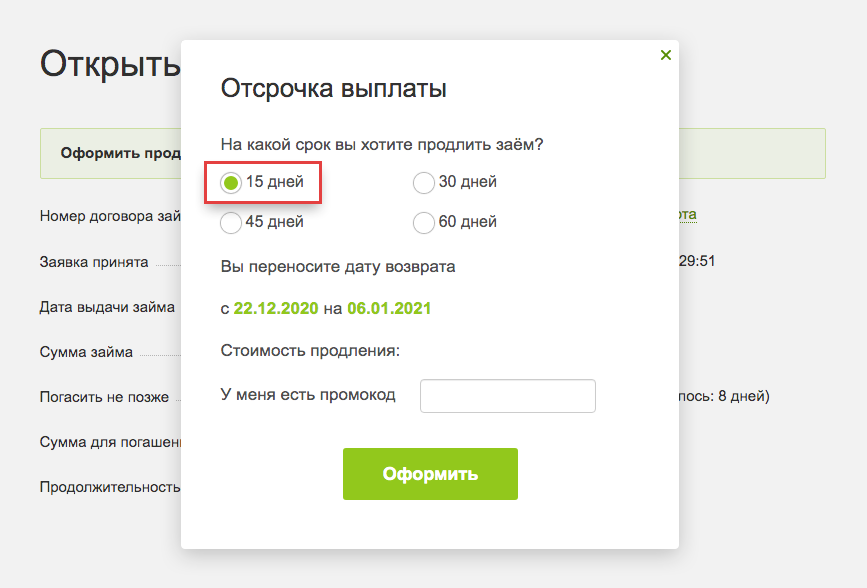

Выбрать срок продления: 15, 30, 45 или 60 дней.

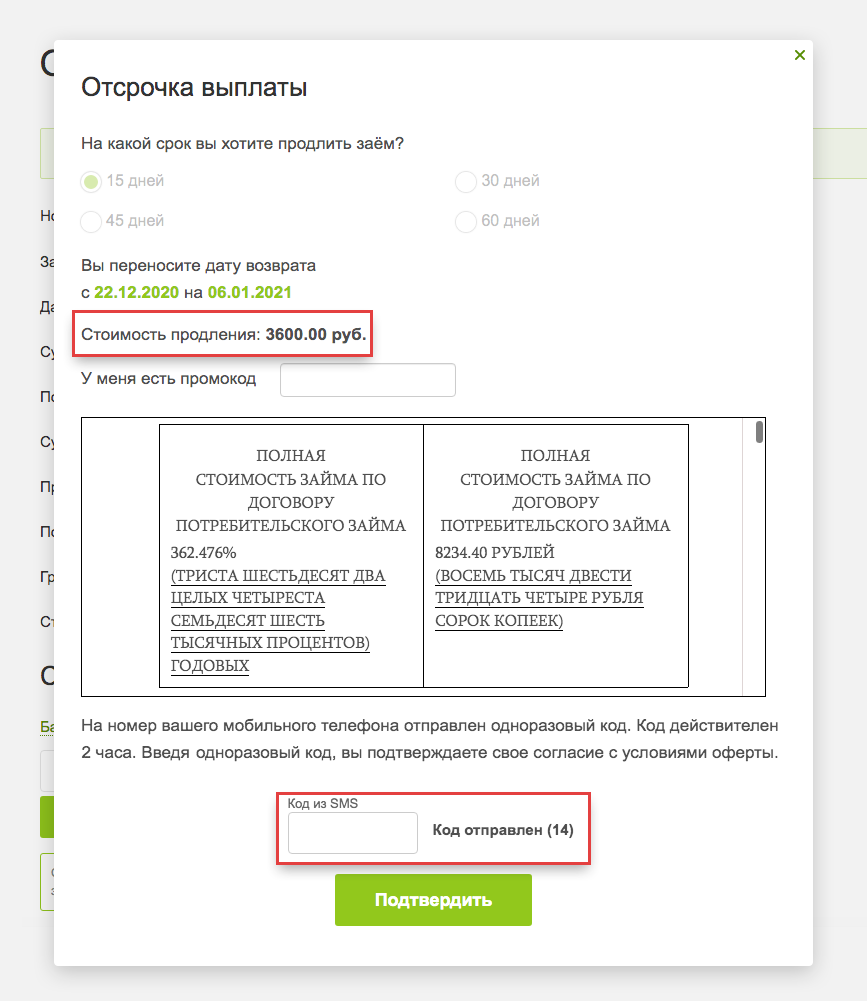

Ознакомиться с договором займа и ввести код из sms для согласия с его условиями.

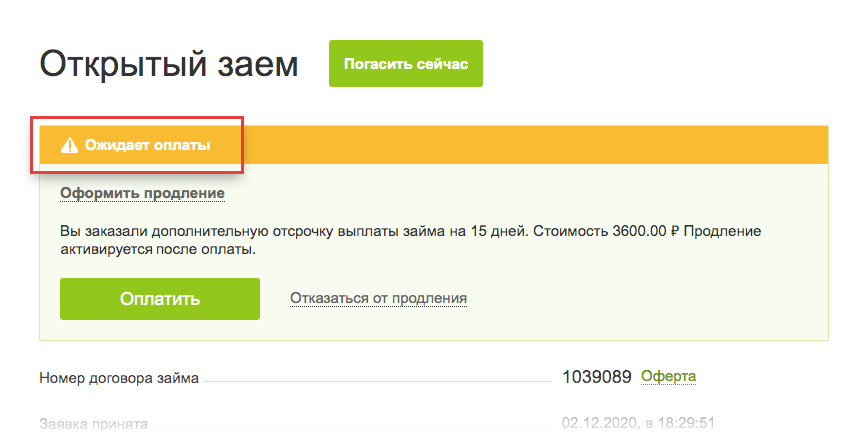

Перечислить оплату за продление удобным способом.

После этого вы перечисляете нам любым удобным для вас методом платеж за отсрочку. Получив платеж, мы тут же замораживаем сумму займа и проценты. И никаких штрафов!

Преимущества использования дополнительной отсрочки:

Сохранение качественной кредитной истории

Cумма займа и проценты будут заморожены

Возможность выбрать количество дней отсрочки

Удобная система платежей

Как получить льготный период для погашения займа

В соответствии с Федеральным законом от 03.04.2020 № 106-ФЗ заемщик, заключивший договор до 03.04.2020, вправе обратиться с требованием об установлении льготного периода по договору займа, если его доходы снизились более чем на 30 процентов по сравнению со среднемесячным доходом за 2019 год.

Льготный период не может быть более шести месяцев. В течение льготного периода начисление процентов продолжится – исходя из расчета 2/3 от среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых на день подачи требования. Также остаются в силе и подлежат уплате в полном объеме все проценты и неустойки (штрафы, пени), начисленные до установления льготного периода.

Снижение дохода должно подтверждаться документами, например, справкой 2-НДФЛ. В случае неподтверждения снижения дохода либо при предоставлении заемщиком недостоверных сведений задолженность подлежит перерасчёту в соответствии с условиями договора, которые действовали до льготного периода, включая начисление штрафных санкций. Вся информация об исполнении договора займа сообщается в бюро кредитных историй.

Требование заемщика должно содержать указание на приостановление исполнения своих обязательств по договору займа. В требовании заемщик указывает, что льготный период устанавливается в соответствии с Федеральным законом от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».