Придуман новый способ отъема денег у россиян в Сети

В сети появился фейковый ресурс, который предлагает россиянам заработать сотни тысяч рублей, зарегистрировавшись на несуществующей платформе «Газпрома». Особенности ресурса, в частности, логотип и цветовая гамма, напоминают стилистику сайта отечественного медиахолдинга. «Газпром» предупреждает, что не имеет отношения к фальшивому сайту.

Особенности фейкового ресурса «Газпрома»

В сети появился фейковый ресурс gasprom.company, предлагающий россиянам заработать сотни тысяч рублей, зарегистрировавшись на несуществующей платформе «Газпрома». Особенности ресурса, в частности, логотип и цветовая гамма, напоминают стилистику сайта отечественного медиахолдинга.

На сайте представлен четырехминутный ролик, записанный с эфира «Россия 24», который рассказывает о продаже акций «Газпромом» и росте ее капитализации. Предполагается, что человек, просмотревший ролик, заполнит окошко регистрации, дождется звонка консультанта и внесет средства на покупку акций. Причем минимальный размер инвестиций составляет 12 тыс. руб. Взамен человек должен получить быстрое обогащение.

В частности, в ролике говорится, что «Газпром» продала порядка 850 млн бумаг по цене 220 руб. за штуку. Информация о покупателе не раскрывается, но известно, что он получил неплохую скидку. Рассказывается также о росте капитализации компании и возможном пересмотре дивидендной политики в сторону увеличения уже в декабре. Также перечислены три проекта, которые открыты для участия: «Сила Сибири», «Северный поток» и «Турецкий поток».

Сайт содержит несколько грубых ошибок: в частности, как пишет РИА «Новости» мошенники ссылаются на решение Госдумы от декабря 2020 г., а глава «Газпрома» Алексей Миллер назван там «председателем правления совета директоров». Напомним, что Алексей Миллер в действительности занимает должности председателя правления и заместителя председателя совета директоров компании.

По мнению контент-аналитика «Лаборатории Касперского» Татьяны Сидориной, сайт представляет собой скам-ресурс (от англ. scam, «афера»). Другими словами, это стандартный «лохотрон», предлагающий крупное денежное вознаграждение за совершение некоторых действий: прохождение опроса, участие в акции, вложение инвестиций. Чтобы получить деньги, человеку персональные данные и оплатить «комиссию», которые попадают злоумышленникам.

«Газпроме» сообщает, что знает о попытках мошенников нажиться на имени компании, а также предупреждает, что не несет никакой ответственности за «возможные убытки, связанные с использованием любых сведений, опубликованных на сайтах, не являющихся информационными ресурсами ПАО «Газпром», его дочерних обществ и организаций».

Как размещена информация на сайте

Вверху сайта крупным шрифтом размещен призыв: «»Газпром» разрешил торговать газом. Теперь национальные ресурсы в ваших руках!» На странице, помимо счетчика с показателем числа человек, просматривающих ресурс, висит счетчик с уменьшающимся количеством свободных мест.

Еще ниже приведен калькулятор, который показывает, сколько человек заработает, внеся первоначальный взнос от 12 тыс. руб. Наконец, в самом низу размещена поддельная лицензия профессионального участника рынка ценных бумаг «Газпром-Инвест» и лицензия профессиональной и биржевой деятельности по ценным бумагам несуществующего ПАО «Государственная платформа Газпром». Также перечислены три проекта, которые открыты для участия: «Сила Сибири», «Северный поток» и «Турецкий поток»

Популярная схема развода

По данным «Лаборатории Касперского», скам легко мимикрирует под сообщения о социальных выплатах от вымышленных фондов, имитирует беспроигрышные лотереи от имени крупных компаний. В марте 2020 г. CNews писал, что аналогичная схема мошенничества принесла значительный урон репутации банковского сектора. Мошенники выводили деньги у жертв через P2P-шлюзы банков.

Особенно популярен сейчас в России вид мошенничества, предполагающий участие в якобы оплачиваемых опросах. За первые восемь месяцев 2020 г. эксперты компании обнаружили уже более 2,5 тыс. подобных сайтов.

Объём мошенничества вне зависимости от тематики, в России постоянно увеличивается. Количество скам-ресурсов, по подсчетам «Лаборатории Касперского», с января по август 2020 г. превысило 41 тыс. Причем в августе 2020 г. было обнаружено 11,5 тыс. таких ресурсов, что почти в два раза больше, чем в июле. При этом число заблокированных попыток перехода пользователей на такие ресурсы за первые восемь месяцев перешло отметку в 16 млн.

Боль и потери с акциями Газпрома. История начинающего инвестора. Купил на хаях.

Эта история произошла с реальным человеком и на самом деле. И является доказательством того, что рынок это не казино, а работа, относиться к которой надо со всей серьезностью и ответственностью, если есть цель стабильно зарабатывать деньги.

Исходные данные:

— Депозит 25000 руб.

— Опыт инвестирования: менее 1 года

— Торговая стратегия: отсутствует

— Основной вид сделок: спекуляции

⁃ Новостной фон: «Цены на газ в Европе растут. », «Акции Газпрома сегодня взлетели на 3,5%, установив исторический рекорд. » И все в таком духе.

Итак, у нас с вами молодой начинающий инвестор с небольшим депозитом и большим желанием заработать.

——————————————-

Это здорово, что человек решился начать инвестировать. Но чтобы этот труд приносил доход, ему и всем нам предстоит совершить множество ошибок.

Я тоже постоянно учусь и развиваюсь, где-то то на ошибках других, где-то на своих. И каждая моя неудачная сделка — это опыт. Свои ошибки я стараюсь максимально подробно анализировать и делать выводы.

Ведь рынок — штука коварная и требует определенной психологической подготовки.

——————————————

Вернемся к нашему герою.

Наблюдая за информационном фоном о росте цен на газ и акций Газпрома более 2-х недель, наш герой, подсчитывая «упущенную выгоду», решается таки купить ценные бумаги российского газового гиганта по цене 396 руб. ( почти пиковые значения).

При этом покупает акции на 15000 руб. — т.е. на 60% от своего депозита.

Логика принятия решения: «На небольшую сумму покупать смысла нет, а до конца недели ничего страшного не произойдет, ведь цены на газ растут уже очень долго.

В конце недели зафиксирую неплохую прибыль. Что может случиться?»

После такой резкой коррекции цен на газ, акции Газпрома падают в течении пары дней на более, чем 6% и падение продолжается.

Наш герой продает акции в панике и фиксирует убыток.

Итог: разочарование, страх и растерянность.

Давайте разберём типичные ошибки:

Говорить о том, что человек зашел на хаях — не будем, ибо никто не знает когда акции достигнут пика, а когда дна. И никто не может предвидеть будущее.

Исключительно мое мнение, как поступить было бы разумно.

У всех разные стратегии: кто-то не продает просевшие акции и ждёт когда их стоимость восстановится (от 1 дня до месяца, полугода, всегда по разному).

Кто-то наоборот фиксирует убыток и ищет новые перспективные активы.

Какая стратегия подойдет вам, решать только вам.

P.S.

Какую бы стратегию вы не выбрали, нужно вести статистику. Следить, не за количеством удачных сделок, а тем, чтобы общая прибыль по ним за месяц (или квартал) была выше, чем убыток.

Не количество удачных сделок, а прибыль! Лично для меня это важнее.

У вас может быть 3 неудачных сделки, но 1 прибыльная, которая с лихвой перекрывает все остальные.

Это моя стратегия, и я ни в коем случае не претендую на то, что она единственно верная.

Какой стратегии придерживаюсь я: тут и вот тут

В своем телеграмм канале «Инвестируй с умом» делюсь полезной информацией об инвестициях.

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

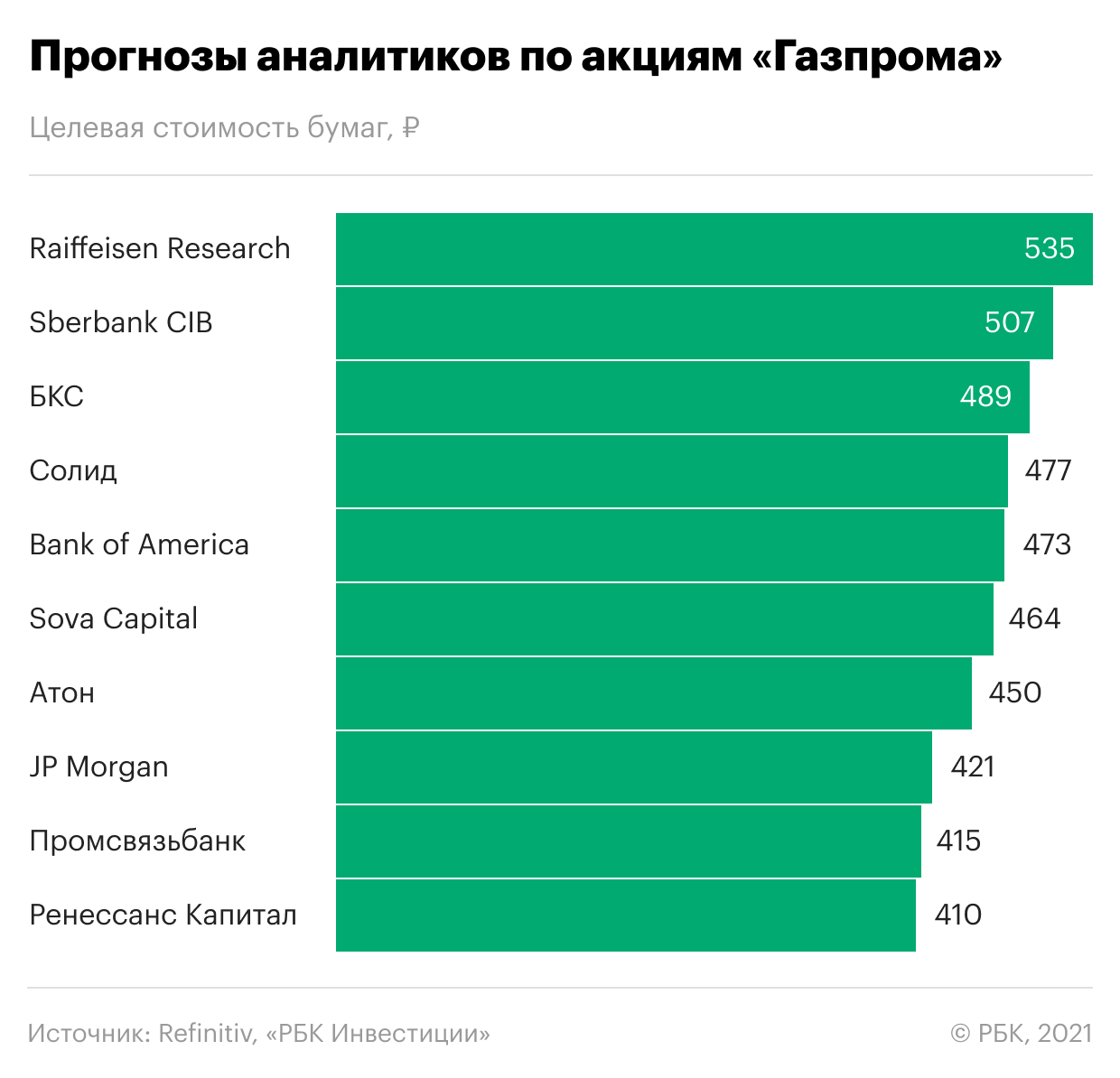

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

Акции «Газпрома»: покупать или продавать. Разбор Финтолка

Акции «Газпрома» выросли за последний год более чем на 120 %, а за последние полгода — на 54 %. Есть ли у ценных бумаг «Газпрома» потенциал роста и на какой срок инвестирования их рассматривать, Финтолк обсудил с экспертами.

Факторы роста акций «Газпрома»

«Газпром» является классической циклической компанией, которая сильно зависит от конъюнктуры нефтегазового рынка плюс из-за высокой доли госучастия обладает более низкой рентабельностью, чем в среднем по сектору, отмечает старший аналитик компании Esperio Антон Быков.

Антон Быков, старший аналитик компании Esperio:

— За акции «Газпрома» сейчас играет ультраблагоприятная конъюнктура рынка энергоносителей, однако, как правило, взлет котировок на нефть и природный газ редко бывает устойчивым, а потому коррекционные риски (снижение. — Прим. ред.) всего нефтегазового сектора достаточно велики.

Артем Деев, руководитель аналитического департамента AMarkets:

— Главным фактором роста стоимости бумаг «Газпрома» является увеличение газовых котировок на биржах Европы и Азии, а также увеличение поставок сырья от российского производителя на экспорт.

На сколько могут вырасти и на сколько могут упасть акции «Газпрома»

Акции «Газпрома», несмотря на их «тяжеловесность», еще сохраняют тактический запас для роста с максимальными значениями 450-470 рублей за акцию. Однако этот запас крайне ограничен во времени — до ноября 2021 года. Затем, до конца 2021 года, акции российского газового гиганта будут склонны к коррекции, глубина которой будет зависеть от конъюнктуры рынка газа и общей ситуации на фондовых площадках, уверен Антон Быков и аргументирует свой прогноз с точки зрения технического анализа.

Ориентиром для стоимости акций «Газпрома» могут быть два технических уровня:

Антон Быков, старший аналитик компании Esperio:

— Если до ноября курс акций «Газпрома» не закрепится выше 380 рублей, то базовым станет сценарий снижения к концу года к 290-300 рублям за акцию.

Консенсус-прогноз аналитиков Wall Street Journal:

данные на 19.10.2021

Оптимальный срок инвестирования в акции «Газпрома»

«Газпром» в классификации акций — это дойная корова, но чем ближе курс будет подходить к 500 рублям за бумагу, тем менее интересной, с точки зрения дальнейшего роста акций, будет становиться, напоминает очевидную обратную пропорциональность Антон Быков.

Если оценивать «Газпром» по дивидендным выплатам и балансовой стоимости, то мы получим адекватную стоимость акций в диапазоне от 250-300 рублей до 600 рублей за бумагу.

Соответственно, при снижении курса акций к нижней границе этого коридора долгосрочному инвестору будет интересно покупать бумаги, а при подходе к верхней границе стоит продавать, уменьшая долю «Газпрома» в портфеле.

Антон Быков, старший аналитик компании Esperio:

— Подобный алгоритм действий будет иметь актуальность на горизонте от 5 до 10 лет. «Газпром» — это долгосрочная история, где очень важно терпение и цена покупки.

Среднесрочным инвесторам можно рассчитывать на стабильный рост до конца 2022 года, считает Артем Деев. Если будет выполнен ряд условий.

Артем Деев, руководитель аналитического департамента AMarkets:

— До конца зимы котировки природного газа останутся на высоком уровне. Затем в Европе намерены создавать повышенные запасы сырья, поэтому на горизонте следующего года бумаги будут только расти. Кроме того, запуск «Северного потока-2», который может состояться в начале 2022 года, станет сильным триггером для роста бумаг в моменте. Затем динамику акций «Газпрома» будут определять цены на сырье и объемы поставок в Европу и Китай.

ПАО «Газпром» — глобальная энергетическая компания. Компания специализируется на геологоразведке, добыче, транспортировке, хранении, переработке и продаже газа, газового конденсата и нефти, продаже газа в качестве автомобильного топлива, а также производстве и сбыте тепла и электроэнергии.

Материал носит ознакомительный характер и не является рекомендацией к покупке тех или иных ценных бумаг. Финтолк не несет ответственности за инвестиционные решения читателей.

«Газпром» среди ясного неба: зачем VK сменил владельца и как ему это поможет

Как гром среди ясного неба прозвучало: Алишер Усманов больше не владелец VK, он продал свои акции «Согазу» и Газпромбанку. Мы еще привыкнуть не успели, что холдинг теперь не называется Mail.ru Group, а тут такие перемены. Кому это все выгодно, а главное, как скажется на дальнейшем развитии активов холдинга? Эксперты Финтолка объясняют, как будет чувствовать себя VK в руках структур «Газпрома» и Юрия Ковальчука.

Зачем Усманов пришел и как ушел из VK

В руках USM Holdings Алишера Усманова контрольный пакет голосующих акций Mail.ru оказался в 2012 году. История, если в двух словах, такая. В 2008 году бизнесмен познакомился с одним из сооснователей холдинга Юрием Мильнером. Тот предложил вложиться в перспективное интернет-направление, и Алишер Усманов согласился.

А в 2012 году Юрий Мильнер, к тому моменту активно инвестировавший за рубеж (в частности, крайне выгодно прикупивший внушительный пакет из 1,9 % акций Facebook), решил полностью сосредоточиться на иностранных компаниях. Он покинул пост председателя совета директоров Mail.ru Group и продал свои ценные бумаги, тем самым сделав USM владельцем контрольного пакета.

В июле 2014 года, после конвертации акций, принадлежащих южно-африканской Naspers, Алишер Усманов укрепил свое влияние на Mail.ru group. С тех пор у других акционеров пропала даже теоретическая возможность блокировать какие-либо принятые им решения.

С 2018 года Усманов заниматься компанией перестал — передав свою долю в Mail.ru group гендиректору холдинга Борису Добродееву. С тех пор именно с его именем связано управление компанией. Усманов же уже тогда решил сосредоточиться на других своих активах, которые приносили гораздо большую прибыль.

Артем Деев, руководитель аналитического департамента AMarkets:

— В последнее время USM более активно проявляет себя в горнометаллургической отрасли. Сейчас могут требоваться средства на разработку месторождения меди у поселка Удокан в Забайкалье. Это месторождение признано третьим в мире по размеру и потенциалу. Учитывая, насколько сейчас медь востребована в мировой экономике, насколько растут цены на металл, компания Усманова решила не терять времени и заняться металлом, спрос на который растет в геометрической прогрессии.

При этом все происходившее в Mail.ru за последние годы ряд экспертов Финтолка оценивает негативно. «Добродеев и его люди довели компанию до того, что единственными стабильными источниками дохода стали реклама во ВКонтакте и продажи игрового подразделения Mail.ru», — считает автор телеграм-канала «Экономизм» Алексей Кричевский.

Свою точку зрения эксперт пояснил на конкретных примерах. У VK есть один из крупнейших сервисов такси и каршеринга (Ситимобил), и он до сих пор убыточен. Сервис доставки Delivery Club, несмотря на пандемию и рост стоимости его услуг для ресторанов, приносит убытки. Доля Mail.ru в поисковом трафике практически полностью исчезла — а значит, эти рекламные доходы ушли в Google и «Яндекс». Сервис «Юла», у которого были все шансы подняться на росте онлайн-продаж в марте 2020-го, так и не получил хорошую долю рынка. В общем, планов много, а с результатами пока что-то не очень.

Алексей Кричевский, эксперт компании «Академия управления финансами и инвестициями», автор Telegram-канала «Экономизм»:

— Команда «специалистов» не смогла сделать абсолютно ничего за те годы, которые стоит у руля. И при этом собралась выпускать облигаций на 400 млн долларов при имевшемся долге в 9 млрд рублей. Объяснять, куда пошли бы эти деньги, не нужно. Надо полагать, Усманову окончательно надоела эта история, и, получив наверняка очень щедрое предложение от «Согаза», команда USM стала готовить сделку. А для бумаг VK самым позитивным событием будет смена руководства и менеджмента.

Эксперт как в воду глядел: вскоре после того, как мы получили от него этот комментарий, в пресс-службе VK сообщили об уходе Бориса Добродеева. На его место пришел заместитель гендиректора «Ростелекома» Владимир Кириенко. Нет, не однофамилец.

Зачем VK «Газпрому»

С тем, почему VK больше не нужен миллиардеру Алишеру Усманову, мы разобрались. Теперь другой вопрос: зачем VK понадобился структурам «Газпрома» и близким ему бизнесменам. Одной из причин сделки эксперты Финтолка называют дальнейшее усиление роли государства. Хотя оно и раньше влияло на проект, но все-таки выдерживалась какая-то дистанция.

При этом, по мнению экспертов, хотя решение государством политических задач — это логично, в данном конкретном случае переход соцсетей в его руки стоило бы вести менее публично и не настолько буквально.

Дмитрий Федечкин, эксперт в области региональной политики, СМИ и массовых коммуникаций:

— В России, как и во всем мире, растет процент людей, которые более осознанно относятся к своим персональным данным и сведениям, которые оставляют на интернет-платформах. Пользователь с куда большим доверием относится к брендам, нежели к государству, поскольку от первых он может получить плюшки и бонусы, а от второго — проблемы. Учитывая тот факт, насколько ужесточилось коммуникационное законодательство в Российской Федерации за последние годы. Поэтому даже частичный переход VK под крыло госкорпорации может насторожить определенные социальные и политические группы. А для бизнеса (если рассматривать VK как бизнес) это не есть хорошо.

На следующий день после продажи доли Алишера Усманова структурам «Газпрома» стало известно, что Газпромбанк передал 45 % акций компании «МФ Технологии», контролирующей VK, холдингу «Газпром-медиа». «Газпрому» нужно расширение влияния на медиарынке, объясняет бывший вице-президент Mail.ru Group по внешним и внутренним коммуникациям Ксения Чабаненко.

Покупатели VK уже давно владеют большим количеством медиаактивов. Но в основном это телеканалы и другие традиционные медиа. Поскольку интернет уверенно обгоняет классическую медиаиндустрию, а из-за пандемии этот тренд еще больше усилился, желание войти на онлайн-рынок для структур «Газпрома» вполне логично.

Ксения Чабаненко, предприниматель, основательница коммуникационного агентства А-ТАК:

— К тому же телеканалы в России и по всему миру остро ощущают проблему взросления, если не сказать грубо, старения аудитории. Молодая аудитория необходима медиагигантам, без нее их бизнесу грозит сильнейшее сокращение доходов в уже обозримой перспективе. Мы уже несколько лет наблюдаем, как даже крупные технологические компании пытаются решить проблему взросления аудитории: мы помним и покупку холдингом Facebook более молодежного Instagram, и попытки YouTube, Facebook и даже Netflix с Reddit повторить успех еще более молодежного TikTok. В ситуации многолетнего тренда на рост интернет-потребления и взросления аудитории приобретение VK более чем оправдано для новых акционеров.

Что будет дальше

Рынок на сообщение о смене владельца VK отреагировал позитивно. Вскоре после появления новостей о сделке стоимость акций холдинга, которая уже больше года демонстрирует тенденцию к снижению, подскочила на 8 %. Впоследствии, впрочем, цена немного откорректировалась.

«При грамотном корпоративном управлении есть все шансы для продолжения роста акций. Увеличение объема инвестиций для ускоренного развития экосистемы VK может стать ключевым триггером и позволит на равных конкурировать с платформами Сбербанка и Яндекса. По-прежнему под вопросом остается дальнейшая судьба совместного предприятия VK и Сбербанка О2О. Мы предполагаем, что логичным шагом будет разделение активов со Сбербанком. Но с Газпромбанком среди акционеров вопрос дальнейшего финансирования не является серьезным риском», — считает директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров.