метафракс

ПАО «Метафракс» — российская химическая компания, крупнейший производитель метанола в России и его производных. Лидер российского рынка с мировым именем и крупнейший экспортер, с общей долей экспорта порядка 40%. Многопрофильная группа компаний с активами на Урале и далеко за его пределами.

Компания ведет свою историю с основанного в 1955 году предприятия Губахинский химический завод. Штаб-квартира компании находится в городе Губаха, Пермский край, Россия. По состоянию на 31 декабря 2018 года в компании работало 2203 человека.

Метафракс — рсбу/ мсфо

Общий долг 31.12.2017г: 2,685 млрд руб/ мсфо 6,672 млрд руб

Общий долг 31.12.2018г: 20,100 млрд руб/ мсфо 24,327 млрд руб

Общий долг 31.12.2019г: 34,238 млрд руб/ мсфо 37,806 млрд руб

Общий долг на 31.03.2020г: 40,725 млрд руб

Выручка 2017г: 19,515 млрд руб/ мсфо 45,014 млрд руб

05.06.2018 11:43

ПАО «Метафракс»

Решения общих собраний участников (акционеров)

3.2.2. Число голосов, которыми обладали лица, включенные в список лиц, имеющих право на участие в Собрании: 299 694 423.

Число голосов, которыми обладали лица, принявшие участие в Собрании по данному вопросу: 284 223 929.

ГОЛОСОВАЛИ:

«За» — 284 203 929 голосов; «Против» — 7000 голосов; «Воздержался» — 0 голосов

Формулировка принятого решения:

Чистую прибыль, полученную по результатам деятельности Общества за 2017 год в размере 6 392 713 085,28 рублей, распределить следующим образом:

3 001 244 230 руб. направить на выплату дивидендов по обыкновенным именным акциям Общества.

3.3. Число голосов, которыми обладали лица, включенные в список лиц, имеющих право на участие в Собрании: 299 694 423.

Число голосов, которыми обладали лица, принявшие участие в Собрании по данному вопросу: 284 223 929.

ГОЛОСОВАЛИ:

«За» — 284 203 929 голосов; «Против» — 7000 голосов; «Воздержался» — 0 голосов

Формулировка принятого решения:

05 июня на ГОСА ПАО «Метафракс» (mefr) приняло решение по итогам 2017 года выплатить дивиденды 10 руб. на одну акцию.

Метафракс —входит в число крупнейших российских производителей метанола и его производных

P/E крайне привлекательный в районе 3.

Последние три года, дивидендов не было — все шло на инвест программу.

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| ао | 3.00 | 1.00 | 0.00 | 0.00 | 10.00 |

Поэтому возможно, что в следующем году, дивидендов опять не будет. Планы по развитию до 2020 года.

Но пока при текущей цене акции в 88 центов дивидендная доходность 18%.

Отсечка на право получения дивидендов в эту пятницу 15.06

Внебиржевой еженедельник (nomp, ntzl, pbdt, rsrzp, bmsm, ktyrp, mefr, lzos, klmz)

Опубликован очередной выпуск Внебиржевого еженедельника. Доступ к материалу по подписке.

Корпоративные события

•Новошип (nomp) – бенефициар приватизации Совкомфлота или долларовый депозит по додевальвационному курсу

Новости кратко

•Нижегородский телевизионный завод им. В.И.Ленина (ntzl) заключил новые контракты на 2016-2018 гг.

•Победит (pbdt) может получить новые экспортные заказы, если Иран и Таиланд решат закупить танки Т-90, но в 2016 г. чистая прибыль завода окажется под давлением

•Администрация Рязанского радиозавода (rsrzp) передала на рассмотрение профкома проект приказа о введении на предприятии трехдневной рабочей недели с апреля 2016 г.

•В 2016 г. Бамстроймеханизация (bmsm) может выйти на рекордный объем работ

•Калужский турбинный завод (ktyrp) прогнозирует рост выручки в этом году

•Метафракс (mefr) подвел предварительные итоги за 2015 г.

•Лыткаринский завод оптического стекла (lzos) приступил к созданию новой марки оптического стекла с уникальными техническими характеристиками

•В 2015 г. Коломенский завод (klmz) сократил выпуск локомотивов на 42%

Внебиржевой еженедельник (voos, yarzp, vomdp, mefr, urag)

Опубликован очередной выпуск Внебиржевого еженедельника. Доступ к материалу по подписке.

Карта RTS Board: лидеры и аутсайдеры внебиржевого рынка

•Волжский Оргсинтез (voos) объявил рекордные дивиденды за 2014 г.

•Ярославский радиозавод (yarzp) открывает привлекательные перспективы для инвесторов

Корпоративные события

•Вологодский оптико-механический завод (vomdp) выходит на рекордные показатели, но определенные опасения вызывает выполнение контрактов c Рособоронэкспортом в 2015 г.

•Метафракс (mefr) ожидает сильные результаты по итогам 2014 г.

Новости кратко

•Ураласбест (urag) удвоился за прошлый год

•Синарский трубный завод (sntz) не смог избежать убытков за 2014 г.

Повышение прогноза по дивидендам Метафракса (mefr) за 2014 г.

Опубликован Ситуационный анализ по акциям mefr

Совет директоров mefr утвердил итоги работы за 9М14. По предварительным оценкам, чистая прибыль за отчетный период выросла на 7% до 2,658 млрд.руб. В результате в 3К14 чистая прибыль прибавила 32%, несмотря на слабую конъюнктуру на рынке. Валютный фактор сыграл весомую роль, так как доля экспорта в объеме продаж составила 38,3% за 9М14.

Сильные результаты за 3К14 позволяют повысить оценки по финансовым показателям и дивидендам mefr за весь 2014 г.

Подробнее см. Ситуационный анализ. Доступ к материалу по подписке.

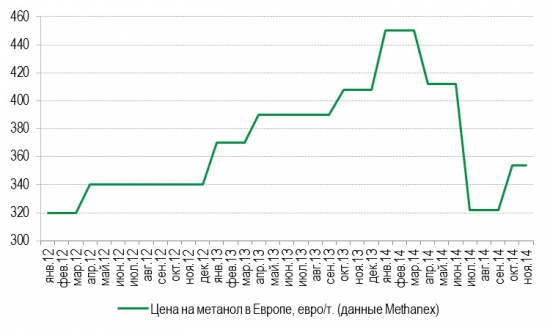

Methanex отмечает восстановление цен на метанол в 4К14 (mefr)

Methanex (крупнейший производитель метанола в мире) отмечает восстановление цен на метанол в 4К14 на фоне сильного спроса после их резкого падения в 3К14, что привело к заметному ухудшению финансовых показателей компании в прошлом квартале. Так, скорректированная EBITDA Methanex упала на 14% кв-к-кв и на 26% г-к-г.

Рост цен на метанол в Европе в 4К14 может поддержать финансовые результаты Метафракса (mefr), особенно учитывая дополнительный прирост рублевой экспортной выручки предприятия за счет валютной переоценки. На экспорт приходится более 40% поставок.

Метафракс сокращает чистую прибыль на фоне падения цен на метанол. Что будет с дивидендами?

По информации Коммерсанта со ссылкой на пресс-службу mefr, в 1П14 Метафракс сократил чистую прибыль по РСБУ на 3% до 1,76 млрд.руб. по сравнению с 1,8 млрд.руб. за 1П13. В результате, если в 1К14 чистая прибыль предприятия выросла на 42% г-к-г, то только во 2К14 потери составили 37% в годовом выражении. По словам председателя совета директоров г-на Гарсляна, падение экспортных цен на метанол во 2К14 было компенсировано положительной курсовой разницей. По ценам на продукцию в 3К14 mefr ожидает очень непростую ситуацию.

По оценкам Methanex, в июле-августе цены на метанол в Европе уже упали на 22% и 17% до 322 евро по сравнению со 2К14 и 3К13 соответственно! В рублевом выражении цены на метанол в 3К14 потеряли около 9% к 3К13 и те же самые 22% по отношению ко 2К14. На экспорт приходится более 40% поставок Метафракса. Пока компания не отмечает проблем с экспортом на фоне введенных санкций. Все обязательства выполняются в полном объеме.

Новости и события компаний (Метафракс (mefr), Русал, Аэрофлота)

Новости и события компаний (Метафракс (mefr), Русал, Аэрофлота)

1) Метафракс приостановил проект строительства установки карбамида из-за нестабильности валюты

Пермь. 20 февраля. ИНТЕРФАКС — ОАО «Метафракс» (mefr) приостановило реализацию проекта строительства производства аммиака и карбамида в связи с нестабильной ситуацией на валютном рынке, сообщил «Интерфаксу» председатель совета директоров компании Армен Гарслян.

«Мы взяли паузу в связи с турбулентной ситуацией на валютном рынке. У нас все принципиально готово, но проект дорогой, поэтому нужно понять, в какую сторону движется ситуация с валютой», — сказал он.

Новости и события компаний (Метафракс (mefr), Сибирьгазсервис (sbgs), Уральские авиалинии (ural))

Новости и события компаний (Метафракс (mefr), Сибирьгазсервис (sbgs), Уральские авиалинии (ural))

1) «Метафракс» увеличит выпуск метанола на 10%

11 февраля совет директоров ОАО «Метафракс» утвердил приоритетные направления развития компании на 2014 год. В блок «Модернизация и расширение производства» вошла разработка программы развития до 2020 года и выполнение подготовительных мероприятий по модернизации производства метанола, которая позволит увеличить мощность агрегата на 10%.

Кроме того, в 2014 году должен быть заключен контракт на строительство агрегата концентрированного формалина, разработано технико-экономическое обоснование строительства комплекса аммиак-карбамид в Губахе и пущена в эксплуатацию установка микронизированного уротропина и пентаэритрита. В рамках совершенствования инфраструктуры на «Метафраксе» начнется реконструкция системы теплоснабжения и будет разработана программа обеспечения подвижным составом.

«Метафракс» может на 33% снизить дивиденды за 2018 год

В прошлом году акционеры приняли решение о выплате дивидендов за 2017 год в размере 10 руб. на одну акцию. Таким образом, дивиденды за 2018 год могут быть сокращены на 32,9%.

В 2018 году предприятие получило чистую прибыль по РСБУ в размере 10,006 млрд руб., что в 1,6 раза превысило показатель 2017 года. Если акционеры одобрят рекомендации совета директоров, то на выплату дивидендов может быть направлено 2,043 млрд руб., что составляет 20,4% от чистой прибыли за 2018 год. Как рекомендовано распределить оставшуюся чистую прибыль, не уточняется.

В повестку годового собрания акционеров также вошли вопросы об утверждении годового отчета и финансовой отчетности, избрания членов совета директоров и ревизионной комиссии, утверждения аудитора. Кроме того, акционеры рассмотрят вопросы об утверждении ряда крупных сделок, в том числе с Газпромбанком, а в заключительном вопросе определятся с уменьшением уставного капитала компании путем погашения выкупленных обществом акций.

На заседании совета было принято решение о продлении полномочий гендиректора завода Владимира Даута на один год.

Кроме того, был избран состав правления «Метафракса». Место заместителя гендиректора, директора по техническому развитию Николая Илюхина занял техдиректор компании Александр Вдовин.

По данным аналитической системы «СПАРК-Интерфакс», АО «МетаХолдинг» принадлежит американским «Клевер ЛЛК» (99,9%) и «Лурен ЛЛК» (0,1%).

ПАО «Метафракс» — российская химическая компания, крупнейший производитель метанола в России и его производных. Лидер российского рынка с мировым именем и крупнейший экспортер, с общей долей экспорта порядка 40%. Многопрофильная группа компаний с активами на Урале и далеко за его пределами.

Компания ведет свою историю с основанного в 1955 году предприятия Губахинский химический завод. Штаб-квартира компании находится в городе Губаха, Пермский край, Россия. По состоянию на 31 декабря 2018 года в компании работало 2203 человека.

Метафракс — рсбу/ мсфо

Общий долг 31.12.2017г: 2,685 млрд руб/ мсфо 6,672 млрд руб

Общий долг 31.12.2018г: 20,100 млрд руб/ мсфо 24,327 млрд руб

Общий долг 31.12.2019г: 34,238 млрд руб/ мсфо 37,806 млрд руб

Общий долг на 31.03.2020г: 40,725 млрд руб

Выручка 2017г: 19,515 млрд руб/ мсфо 45,014 млрд руб

Выручка 1 кв 2018г: 2,149 млрд руб

Выручка 2018г: 25,818 млрд руб/ мсфо 56,636 млрд руб

Выручка 1 кв 2019г: 6,459 млрд руб

Выручка 2019г: 23,345 млрд руб/ мсфо 54,580 млрд руб

Выручка 1 кв 2020г: 5,131 млрд руб

10 российских акций с самыми высокими дивидендами в 2022

Российский рынок в 2022 г. вновь обещает стать одним из самых привлекательных в мире с точки зрения дивидендной доходности. Многие голубые фишки готовы предложить акционерам дивдоходность в районе 10% и выше.

Основной причиной сильного роста дивидендов стало увеличение прибыли компаний. Особенно это касается сырьевых историй и банков. Кроме того, из-за роста геополитической напряженности рынок в последние недели заметно скорректировался, из-за чего ожидаемая дивидендная доходность выросла.

Мы отобрали акции, которые могут выплатить самые солидные дивиденды в следующем году.

1. Мечел-ап (33–45% дивидендной доходности)

Привилегированные акции Мечела могут стать лидером российского рынка по дивидендной доходности в 2022 г. Компания является бенефициаром роста цен на сталь и уголь, позитивный эффект на прибыль компании также оказали валютные переоценки в связи с укреплением рубля.

Дивиденды по префам регламентированы уставом и составляют 20% от чистой прибыли по МСФО по итогам года. За 9 месяцев 2021 г. Мечел заработал 54,7 млрд руб. или 79,2 руб. на акцию (дивидендная доходность — 32,7%). В IV квартале результаты могут чуть ухудшиться относительно III из-за коррекции на рынках угля и стали, однако даже с учетом этого ожидается дальнейший рост прибыли, а совокупные дивиденды по итогам года могут оказаться в диапазоне 80–110 руб. Дивидендная доходность в таком случае достигнет 33–45%.

Стоит оговориться, что привилегированные акции Мечела интересны как ставка на крупные дивиденды в 2022 г., однако на более долгосрочном горизонте ожидания по акциям сдержанные. Сейчас нет уверенности, что крупные дивиденды сохранятся в будущем.

2. Распадская (17–25% дивидендной доходности)

Инвестиционный кейс Распадской заметно улучшился в 2021 г. Угольная компания приобрела Южкузбассуголь, тем самым использовав скопившиеся запасы кэша и нарастив операционные и финансовые показатели. Вскоре Распадская должна быть выделена из Евраза, что даст ей большую гибкость при принятии управленческих решений.

Кроме того, Распадская в 2021 г. качественно улучшила дивидендную политику — теперь компания будет направлять на дивиденды 100% от FCF при отношении чистый долг/EBITDA ниже 1,0х. По итогам 9 месяцев 2021 г. совет директоров компании рекомендовал выплатить дивиденды в размере 28 руб. на акцию, дивидендная доходность составляет 7,3%.

В целом в 2022 г. дивиденды Распадской ожидаются в диапазоне 65–195 руб. на акцию, дивидендная доходность 17–25%. Средне- и долгосрочные ожидания позитивные. В котировки акций Распадской сейчас не до конца заложены те позитивные изменения, которые произошли с компанией в последний год.

3. ММК (15–19% дивидендной доходности)

Среди черных металлургов российского рынка наибольшую дивидендную доходность могут предложить акции ММК. Компания исторически торгуется по более низкой рыночной оценке в сравнении с ближайшими конкурентами из-за меньшей степени обеспеченности сырьем. Однако этот же фактор в совокупности с исторически высокой доходностью свободного денежного потока позволяет ожидать большей дивдоходности.

По итогам 9 месяцев 2021 г. компания рекомендовала дивиденды в размере 2,66 руб. на акцию, дивидендная доходность 4,4% по текущим котировкам. В целом за 2022 г. выплаты могут составить около 9–11,5 руб. на бумагу.

4. ВТБ (15–18% дивидендной доходности)

ВТБ по итогам 2021 г. планирует более чем в 4 раза увеличить прибыль относительно прошлого года. Этому способствуют значительное снижение объемов резервирования относительно пиковых уровней 2020 г., а также разовый позитивный эффект на прибыль от продажи пакета акций Магнита. Ожидается, что план по прибыли банка в районе 300 млрд руб. в 2021 г. будет перевыполнен на «несколько десятков миллиардов рублей».

Топ менеджмент в течение 2021 г. не единожды подчеркивал стремление направить на дивиденды 50% от чистой прибыли по МСФО. При таком payout ratio и сохранении принципа равной дивидендной доходности по всем типам акций дивиденды ВТБ по итогам 2021 г. могут составить 0,0065–0,0081 руб. на бумагу. Дивидендная доходность 15–18%.

Учитывая рекордные ожидания по дивидендам и как следствие давление на капитал банка, предполагается, что выплата дивидендов будет разбита на транши в течение 2022 г.

5-6. Северсталь, НЛМК (14–18% дивидендной доходности)

В последние несколько лет черные металлурги стабильно удерживаются в топе российского рынка по дивидендной доходности. Их особенность — привязка дивидендов к свободному денежному потоку, благодаря чему выплаты не зависят от разовых неденежных статей.

В 2021 г. Северсталь и НЛМК стали бенефициарами роста цен на сталь в 2021 г. К концу года цены на продукцию скорректировались, однако остаются для металлургов комфортными и позволяют выплачивать крупные дивиденды. В 2022 г. дивидендная доходность по обеим компаниям может быть в районе 14–18%.

7. М.Видео (13–16% дивидендной доходности)

Акции М.Видео в 2021 г. выглядели довольно слабо. Во-первых, в целом спрос к ритейлу и защитным историям заметно ослаб на фоне ралли сырьевых рынков. Во-вторых, финансовые результаты компании не росли также сильно, как в 2020 г. из-за эффекта высокой базы — в прошлом году спрос на технику и электронику сильно вырос под угрозой локдаунов.

Из-за невыразительной динамики акций дивидендная доходность выросла. Дивиденды М.Видео в 2022 г. ожидаются в диапазоне 70–85 руб. на акцию, дивдоходность 13–16%. Средне- и долгосрочные ожидания по акциям М.Видео умеренно позитивные. Высокая дивидендная доходность не является разовым моментом, хотя и не исключено небольшое снижение размера выплат в будущем.

8. Газпром (13–16% дивидендной доходности)

Дивиденды по акциям Газпрома в 2022 г. ожидаются в диапазоне 40–50 руб. на акцию. Компания в этом году стала бенефициаром сильного роста цен на газ в Европе. Спрос на голубое топливо поддерживался ралли на сырьевых рынках, восстановлением мировой экономики после острой фазы пандемии и трендом на декарбонизацию.

9. Норникель (12–15% дивидендной доходности)

В 2021 г. в СМИ часто появлялись сообщения о спорах между акционерами Норникеля по дивидендному вопросу. Глава компании и крупнейший акционер Владимир Потанин предлагал сократить выплаты из-за ожидаемого сильного роста инвестиционной программы в ближайшие годы. Контролирующий блокирующий пакет акций Норникеля РУСАЛ выступал против данной инициативы.

В итоге за 9 месяцев 2021 г. совет директоров компании рекомендовал выплатить дивиденды в размере 1523,17 руб. на акцию, дивидендная доходность по текущим котировкам составляет 7,3%. Рекомендация соответствовала верхней границе наших ожиданий и предполагает, что компания продолжает платить дивиденды в соответствии с установленной акционерным соглашением формулой.

По выплатам за 2021 г. акционерное соглашение продолжит действовать, дивиденды могут составить еще около 1080–1680 руб. на акцию. Таким образом, совокупные дивиденды Норникеля, выплачиваемые в 2022 г. ожидаются около 2600–3200 руб. на акцию.

Дальнейшие дивиденды Норникеля будут под вопросом из-за завершения действия акционерного соглашения.

10. Юнипро (11,6% дивидендной доходности)

Юнипро придерживается политики фиксированных выплат. В 2022 г. компания планирует направить на дивиденды 20 млрд руб. или 0,317 руб. на акцию как и по итогам 2021 г. Увеличение дивидендов относительно 2020 г. связано с запуском энергоблока №3 Березовской ГРЭС. Благодаря этому компания начала получать повышенные платежи по ДПМ и улучшила финансовые результаты. Чистая прибыль по итогам 9 месяцев 2021 г. выросла на 24% г/г.

Повышенные платежи по ДПМ за энергоблок №3 будут поступать до 2024 г. Затем не исключено сокращение дивидендов.

Кто еще

Помимо обозначенных топ-10 бумаг высокую дивидендную доходность могут предложить: Россети Ленэнерго-ап, Русагро, ОГК-2, АЛРОСА, ФосАгро, ТГК-1, МТС, Детский мир, Сбербанк-ап, Газпром нефть, Магнит, Лукойл, Сургутнефтегаз-ап.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Скок-отскок

Итоги торгов. Еще одна неделя в минусе

Рынок нефти 2022. Сколько будет стоить баррель в новом году

Как зарабатывать на облигациях в период изменения ставок

Главное за неделю. Скок-отскок

Банк России повысил ключевую ставку до 8,5%

Акции, которые обеспечат будущее вашим детям

В погоне за трендами. Роскосмос тянется к IPO?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.