Оценка стоимости привилегированных акций

Оценка стоимости обыкновенных акций

Основными методами оценки стоимости обыкновенных акций являются:

Номинальный метод основывается на объявленной стоимости акции

Номинал или нарицательная стоимость является одной из основных характеристик акции. Сумма номинальных стоимостей всех размещенных акций составляет уставной капитал акционерного общества. Номинальная стоимость всех размещенных привилегированных акций не должна превышать 25% уставного капитала акционерного общества. Номинальная стоимость всех обыкновенных акций должна быть одинаковой. Одинаковой также должна являться номинальная стоимость привилегированных акций одного типа. Сумма всех номинальных стоимостей акций определяет уставный фонд общества.

Номинальная стоимость акции, как правило, не совпадает с ее рыночной стоимостью. У хорошо работающего акционерного общества она обычно выше, а у предприятия, испытывающего финансовые и производственные трудности, — ниже. На рынке цена определяется в результате взаимодействия спроса на акции и их предложения. Данные переменные зависят от перспектив прибыльности предприятия.

Ликвидационная стоимость (ЛС) – сумма денег, которую владельцы акций получат в случае ликвидации предприятия и продажи его имущества по частям. Следовательно, ЛС представляет собой минимально возможную цену, по которой держателям было бы выгодно продать ценные бумаги.

Инвестиционный метод – стоимость, по которой с точки зрения инвестора должна продаваться ценная бумага на фондовом рынке в соответствии с ее характеристиками.

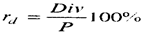

Первый показатель — это ставка дивиденда.

Она определяется как отношение годового дивиденда к текущей цене акции и записывается в процентах:

где:rd — ставка дивиденда;

Р — текущая цена акции.

Следующий показатель — это срок окупаемости акции. Он измеряется в годах и определяется как отношение текущей цены акции (Р) к чистой прибыли на одну акцию (Е), которую заработало предприятие если представить, что вся прибыль выплачивается в качестве дивидендов, Е — это вся прибыль на акцию, она делится на дивиденд и реинвестируемую в производство прибыль.

Следующий аналитический показатель — это отношение текущей цены акции (Р) к ее балансовой стоимости (В). Для хорошо работающего предприятия Р должно быть больше В и соответственно отношение Р/В — больше единицы. Однако если данный показатель будет слишком большим, то это говорит о переоценке курса акции на рынке. В целом значение коэффициента на уровне 1,25-1,3 можно рассматривать как тот порог, выше которого, как правило, начинается спекулятивный прирост цены акции.

Оценка стоимости привилегированных акций

Привилегированными акциями называются акции, по которым, как правило, предусмотрена регулярная выплата фиксированных дивидендов. Привилегированные акции обладают преимуществами по сравнению с обыкновенными акциями относительно выплаты дивидендов и предъявлении требований на активы.

Привилегированная акция является долевой ценной бумагой и дает владельцу право: на получение дивидендов; на получение части стоимости в случае ликвидации акционерного общества.

Методика оценки привилегированной акции основывается на логике и алгоритмах оценки дисконтированной

Облигация с большей дюрацией:

Выберите один ответ.

a. менее чувствительна к изменениям процентной ставки

b. имеет меньший срок до погашения

c. более чувствительна к изменениям процентной ставки

d. имеет больший срок до погашения

Финансовые активы, характеризуемые низкой степенью риска, имеют:

Выберите один ответ.

a. незначительное отрицательное стандартное отклонение

b. нулевое стандартное отклонение

c. незначительное стандартное отклонение

d. незначительное положительное стандартное отклонение

Если дивиденды по привилегированных акциям являются фиксированной величиной, а требуемая доходность по этим бумагам Кпа, то справедливая цена акции равна:

Выберите один ответ.

Под ликвидностью понимается:

Выберите один ответ.

a. способность предприятия погашать долгосрочные обязательства

b. количество дней необходимых для превращения производственных запасов в денежные средства

c. способность предприятия иметь доступ к денежным средствам по разумной цене

d. скорость активов обращения в денежные средства с минимальной потерей стоимости

В соответствии с нормативными критериями предприятие признается финансово неустойчивым, если его коэффициент обеспеченности собственными оборотными средствами ниже:

Выберите один ответ.

Если значение внутренней нормы прибыли (IRR) меньше стоимости источника финансирования, это означает, что:

Выберите один ответ.

a. проект следует отвергнуть

b. проект может быть реализован с меньшими капитальными вложениями

c. проект рекомендуется к принятию

d. проект требует дополнительного финансирования

Коэффициент автономии, характеризирующий финансовую независимость предприятия, рассчитывается как отношение:

Выберите один ответ.

a. собственных средств к валюте баланса

b. заемных средств к собственным средствам

c. собственных средств к заемным средствам

d. заемных средств к валюте баланса

Под платежеспособностью понимается:

Выберите один ответ.

a. способность предприятия погашать долгосрочные заемные средства

b. способность предприятия своевременно погашать кредиты и займы

c. способность предприятия погашать краткосрочные заемные средства

d. способность предприятия выплачивать дивиденды собственникам

Модель прогнозирования вероятности банкротства предприятия Альтмана включает в себя:

Выберите один ответ.

Начиная с первого года и на протяжении следующих трех лет инвестор имеет следующий план размещения денег на депозит: (руб.) 1 000; 200 и 300. Какой из следующих факторов следует применить при определении будущей стоимости вклада в конце 3-го года.

Выберите один ответ.

a. фактор будущей стоимости аннуитета

b. фактор текущей стоимости аннуитета

c. фактор текущей стоимости

d. фактор будущей стоимости

Методика оценки привилегированной акции основывается на логике и алгоритмах оценки:

Выберите один ответ.

a. дисконтированной стоимости аннуитета пренумерандо

b. будущей стоимости аннуитета постнумерандо

c. будущей стоимости аннуитета пренумерандо

d. дисконтированной стоимости аннуитета постнумерандо

Отношение чистой прибыли к объему реализованной продукции в процентном выражении представляет собой:

Выберите один ответ.

a. рентабельность продаж

d. рентабельность продукции

Какой из перечисленных видов кредитования не относится к долгосрочному кредитованию:

Выберите один ответ.

b. ломбардный кредит

c. эмиссия конвертируемых облигаций

d. ипотечный кредит

Купонная ставка по облигациям равна 10%, а доходность к погашению – 15%. Облигация продается:

Выберите один ответ.

Какие из следующих критериев оценки эффективности капитальных вложений не учитывают фактор временной стоимости денег:

Выберите один ответ.

a. внутренняя норма прибыли

b. период окупаемости

c. норма рентабельности

d. чистая текущая стоимость

Какая из ниже перечисленных статей баланса приводит к увеличению денежных средств предприятия:

Выберите один ответ.

a. увеличение кредиторской задолженности

b. снижение амортизационных отчислений

c. увеличение дебиторской задолженности

d. увеличение производственных запасов

В соответствии с нормативными критериями предприятие признается финансово неустойчивым, если его коэффициент обеспеченности собственными оборотнымисредствами ниже:

Выберите один ответ.

Дополнительное привлечение заемных средств целесообразно, если ставка процентов за кредит:

Выберите один ответ.

a. ниже рентабельности собственного капитала

b. нет правильного ответа

c. выше рентабельности собственного капитала

d. равна рентабельности собственного капитала

a. финансовая несостоятельность предприятия, признанная кредиторами

b. любое юридическое лицо, не оплатившее свои соответствующие обязательства перед кредиторами

c. неспособность предприятия удовлетворить претензии кредиторов в установленные сроки

d. признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов

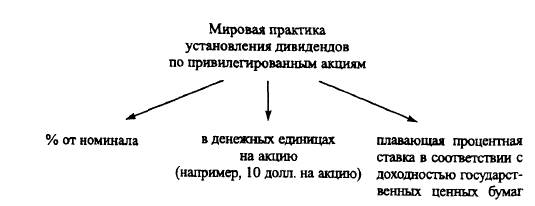

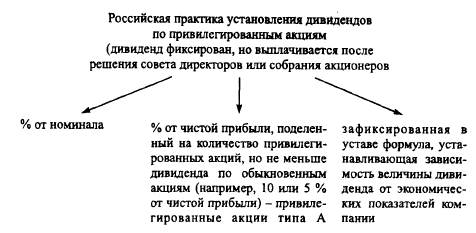

Модели оценки привилегированных акций

![]()

![]()

В теории финансового менеджмента привилегированные акции рассматриваются как гибридные ценные бумаги, имеющие черты акции и облигации. При обязательности выплат фиксированных дивидендов по привилегированным акциям эти дивидендные выплаты могут рассматриваться по аналогии с фиксированными процентными платежами по купонным облигациям, что позволяет использовать модели оценки на основе дисконтированного денежного потока. Так как в общем случае отсутствует срок обращения привилегированных акций (следует отметить, что в мировой практике существуют привилегированные акции с правом отзыва), то могут применяться модели бессрочного аннуитета по аналогии с бессрочными облигациями.

Характеристики привилегированных акций.

1. В бухгалтерской отчетности привилегированные акции относятся к акционерному капиталу, как показано на рис. 4.9в. В российской практике бухгалтерской отчетности (рис. 4.96) не выделяется величина капитала по привилегированным акциям в уставном капитале. В финансовом менеджменте принято относить привилегированные акции к заемному капиталу (рис. 4.9а), так как при фиксированности дивидендов этот элемент капитала является нагрузкой на получаемые денежные потоки (увеличивает финансовый рычаг и финансовый риск владельцев обыкновенных акций).

2. Величина дивидендов фиксируется при размещении привилегированных акций и находит отражение в уставе в том или ином виде:

В уставе может фиксироваться и ликвидационная стоимость привилегированных акций. В случае банкротства владельцы привилегированных акций претендуют на выплаты после кредиторов, но перед владельцами обыкновенных акций.

3. При отсутствии прибыли дивиденды не выплачиваются (отсутствие выплат не ведет к банкротству). В уставе может оговариваться возможность получения дивидендов за прошлые годы (когда отсутствовала прибыль). Такие ценные бумаги характеризуются как кумулятивные. Дивиденды по привилегированным акциям выплачиваются после уплаты налога на прибыль и не дают компании налоговых льгот в отличие от процентов по заемному капиталу. Хотя в российской практике проценты по заемному капиталу также не дают налоговых льгот.

4. Держатели привилегированных акций, по которым выплачиваются дивиденды в установленном порядке, не имеют права голоса при принятии решений (за исключением вопросов ликвидации, реорганизации и внесения изменений в устав АО, которые затрагивают их интересы), и их положение сходно с положением владельцев заемного капитала.

5. Размещение привилегированных акций не является обязательным для АО.

6. Величина привилегированных акций в уставном капитале ограничена (по российскому законодательству номинальная стоимость всех привилегированных акций не должна превышать 25% уставного капитала АО, т.е. суммы номинальной стоимости обыкновенных и привилегированных акций).

?Обязательны ли дивиденды по привилегированным акциям? Может ли компания, имеющая чистую прибыль, не выплатить дивиденды по привилегированным акциям?

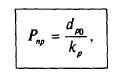

При определенных допущениях, перечисленных ниже, модель оценки привилегированной акции имеет вид

где Рп — равновесная цена привилегированной акции (оценка);

dP0 — дивиденд на привилегированную акцию в году t = 0;

kp — требуемая доходность по привилегированным акциям данной корпорации.

Модель строится на следующих предпосылках:

• существует развитый высоколиквидный рынок привилегированных акций;

• оценка финансового актива может осуществляться по прогнозируемым потокам платежей, получаемых владельцами капитала;

• дивиденды по привилегированным акциям фиксированы и не меняются по годам;

• срок функционирования корпорации и соответственно привилегированных акций не ограничен.

• Модель предполагает знание требуемой доходности по привилегированным акциям (ставку дисконтирования потоков платежей k).

? Эта ставка дисконтирования должна быть выше ставки, которая используется при оценке обыкновенных акций, или нет?

Альтернативным подходом к оценке привилегированных акций является мультипликаторный подход. Мультипликатором служит отношение цены привилегированной акции к цене обыкновенной. Этот подход применим и для развивающегося рынка привилегированных акций. В переходный период он позволяет получить оценку привилегированной акции при выполнении ряда условий:

значительная величина уставного капитала и рыночной капитализации (как оценки собственного капитала корпорации);

наличие ликвидного и устойчивого рынка обыкновенных акций (критерием часто рассматривается выпуск депозитарных расписок, расширяющий круг инвесторов);

жесткие условия выплат дивидендов по привилегированным акциям данной корпорации (в уставе зафиксирован способ определения размера дивиденда — доля чистой прибыли или процент от номинала).

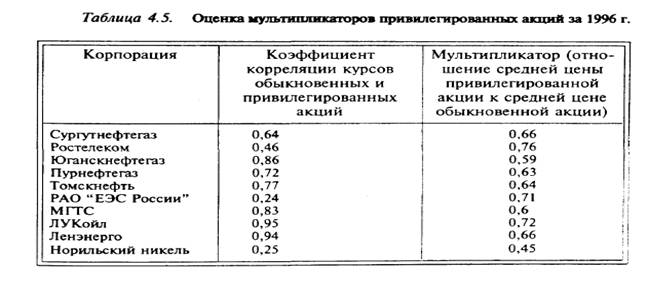

Модель исходит из высокой корреляции курсов обыкновенных и привилегированных акций одной корпорации. Например, за 1996 г. коэффициенты корреляции и мультипликаторы по российским компаниям приведены в табл. 4.5.

Методы оценки мультипликатора:

• как соотношение цен привилегированных и обыкновенных акций по имеющимся котировкам. Оценки показывают, что мультипликатор может быть выбран на уровне 0,6 (Цена привилегированной акции = 0,6 х Цена обыкновенной акции, оцененной по вышерассмотренным моделям);

• как соотношение цен по привилегированным и обыкновенным акциям в соответствии с обеспечением контроля над корпорацией. Этот метод предполагает, что в условиях переходного периода (ситуация инсайдерского контроля) основной целью является сохранение контроля над корпорацией, и оценка финансового актива должна учитывать возможность изменения контроля через покупку актива. Так как для крупных предприятий-монополистов скупка контрольного пакета мало вероятна (для скупки потребуется слишком большие инвестиционные вложения), то проводить оценку их привилегированных акций этим методом некорректно.

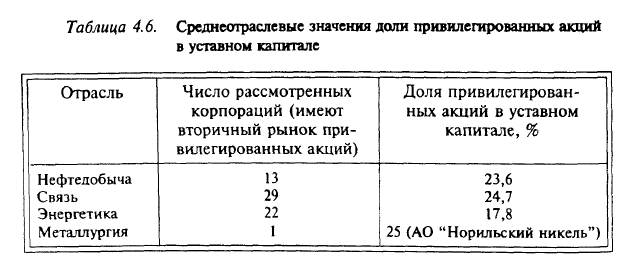

Модель мультипликаторной оценки привилегированных акций, когда дивиденд зависит от величины чистой прибыли, исходит из предположения о существовании привилегированных акций только одного вида и 25%-й доле привилегированных акций в уставном капитале (это предположение оправдано для российских компаний, что подтверждает табл. 4.6). В модели учитывается:

1) сложившееся соотношение цен обыкновенных и привилегированных акций;

2) доля привилегированных акций в собственном капитале (чем меньше доля, тем больше значение прибыли на привилегированную акцию и выше ее цена);

3) степень контроля (чем больше контроль, тем выше должен быть мультипликатор и соответственно цена).

Мультипликаторный метод применим для компаний, образованных в результате приватизации, у которых дивиденд фиксировался как доля от чистой прибыли.

4.7 Модели оценки производных финансовых активов

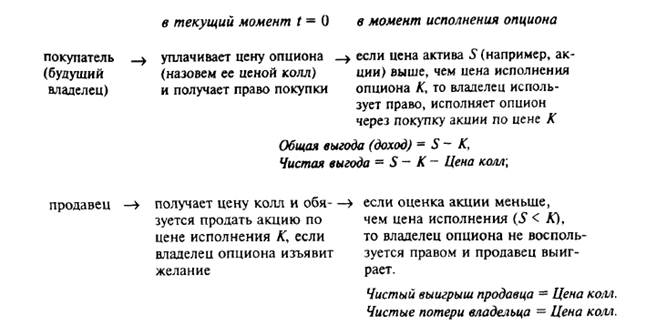

Под производным финансовым активом понимается такой актив, денежный поток по которому зависит от цены другого актива. Опцион является производным финансовым активом, дающим его владельцу право покупки или продажи определенного количества активов по фиксированной цене (эта цена носит название цены исполнения опциона — strike price, или exercise price) в момент или до окончания действия опциона (момент окончания называется моментом исполнения).

Опцион, дающий его владельцу право купить актив, носит название ком-опцион (call option), а дающий право продать — пут-опцион (put option). Особенность опционов состоит в том, что они дают право, но не налагают обязательство, и владелец опциона имеет выбор: а) воспользоваться правом и купить акцию (т.е. исполнить колл-опцион) по фиксированной цене исполнения; б) не покупать акцию. Так как цена акции меняется во времени, то покупка по фиксированной цене может принести владельцу опциона денежный выигрыш, равный разности текущей цены акции на рынке и цены исполнения.

Очевидно, обладание таким правом имеет стоимость. Так же как о цене акции, можно говорить о цене опциона, т.е. цене права принять решение в будущем.

Модели оценки опциона определяют факторы, влияющие на его цену, и позволяют рассчитать эту цену при тех или иных значениях факторов.

Операции в колл-опционе (предполагается, что правом купить можно воспользоваться только в конкретный момент времени — в день исполнения опциона):

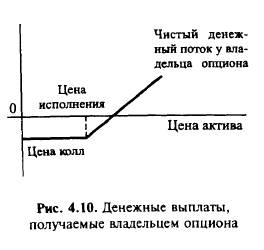

Рис. 4.10 показывает денежные выплаты, получаемые владельцем опциона (по опциону с правом покупки только в фиксированный день). Чистые выплаты (чистый денежный поток) отрицательны и равны цене колл, если цена акции S меньше, чем цена исполнения К. Если S > К, то общая выплата равна разнице между ценой акции и ценой исполнения. Чистая выгода (чистый денежный поток, получаемый владельцем) равна разнице между общей выплатой и ценой колл.

Право распоряжаться прибылью в акционерном обществе принадлежит

577. В соответствии с российскими регулятивами объект финансового лизинга отражается на балансе:

(в) или лизингодатели, или лизингополучателя

578. Право собственности на объект лизинговой сделки переходит к лизингополучателю автоматически:

(г) все ответы неверны

579. Утверждение «Право собственности на объект лизинговой сделки переходит к лизингополучателю автоматически по окончании срока действия лизингового договора»

580. Показатель «доходность к погашению» (YTM) применяется для характеристики

581. Показатель «доходность досрочного погашения» (YTС) применяется для характеристики

(б) отзывных облигаций

(б) YTM = (CF + (M-Po)/k)) / ((Po+M)/2)

583. облигация с нулевым купоном:

(d) всегда продается с дисконтом

(г) ROE = Pn/S * S/A * A/E

(г) Гармонизацию (согласованность) целевых установок лиц, принимающих участие в некотором процессе.

587. Число учредителей закрытого акционерного общества не может превышать:

588. Число учредителей открытого акционерного общества не может превышать:

(а) Процентных денег, уплаченных (полученных) за единицу времени (обычно за год), к величине исходного капитала.

(г) Процентных денег, уплаченных (полученных) за единицу времени (обычно за год), к ожидаемой к получению (возвращаемой) сумме денежных средств.

591. Соотношение взаимосвязанных процентной и учетной ставок:

(а) Первая всегда больше второй.

592. Могут ли совпадать будущая (FV) и дисконтированная (PV)стоимости некоторой исходной величины (CF):

593. Соотношение между ожидаемой величиной (FV) и соответствующей дисконтированной стоимостью (PV):

594. Соотношение между некоторой исходной величиной (CF) и соответствующими ей ожидаемой величиной (FV) и дисконтированной стоимостью (PV):

595. Может ли величина исходного капитала (РV) быть больше соответствующей ей наращенной стоимости (FV):

(а) Нет, ни при каких обстоятельствах.

596. Может ли величина исходного капитала (РV) быть равной соответствующей ей наращенной стоимости (Fy):

(в) Да, если коэффициент наращения равен нулю.

597. Может ли ожидаемая величина (РУ) быть меньше соответствующей ей дисконтированной стоимости (РУ):

(а) Нет, ни при каких обстоятельствах.

598. Может ли ожидаемая величина (FV) быть равной соответствующей ей дисконтированной стоимости (РV):

(в) Да, если коэффициент дисконтирования равен нулю.

599. Схема простых процентов:

(г) Не предполагает капитализации процентов.

600. Схема сложных процентов:

(а) Предполагает капитализацию процентов.

601. Схема простых процентов в сравнении со схемой сложных процентов:

(в) Более выгодна для кредитора в случае краткосрочной финансовой операции.

602. Схема сложных процентов в сравнении со схемой простых процентов:

(б) Более выгодна для кредитора в случае долгосрочной финансовой операции.

603. Если договором предусматриваются внутригодовые начисления процентов, то:

(б) Эффективная ставка всегда больше номинальной ставки, указанной в договоре.

604. Увеличение частоты внутригодовых начислений процентов:

(б) Вызывает увеличение значения эффективной ставки.

605. Значения соответствующих друг другу номинальной и эффективной ставок:

606. Сравнительная эффективность финансовых операций может быть выявлена с помощью:

(а) Эффективных ставок.

607. В случае применения схемы простых процентов более частое начисление процентов:

608. В случае применения схемы сложных процентов более частое начисление процентов:

609. Связь множителей FMl(r, n) и FM2(r, n) для одного и того же набора <и, г>:

(а) Произведение равно 1.

611. Если продолжительность финансовой операции длится более п базисных периодов, но менее (n + 1) базисных периодов, то для кредитора более выгодным является применение:

(а) Сложных процентов для целого числа базисных периодов и простых процентов для дробной части базисного периода.

612. Деньги размещены в банке на 27 месяцев на условиях единовременного возврата долга и начисленных процентов. В случае годового начисления процентов для вкладчика более выгодна:

(г) Существуют более выгодные схемы по сравнению с вариантами (а), (б) и (в).

613. Деньги размещены в банке на 27 месяцев на условиях единовременного возврата долга и начисленных процентов. В случае годового начисления процентов для банка более выгодна:

(в) Схема простых процентов для целого числа лет и схема сложных процентов для дробной части года.

614. Деньги размещены в банке на 27 месяцев на условиях единовременного возврата основной суммы долга и начисленных процентов. В случае квартального начисления процентов для вкладчика более выгодна (выбрать наиболее правильный ответ):

615. Деньги размещены в банке на 27 месяцев на условиях единовременного возврата основной суммы долга и начисленных процентов. В случае квартального начисления процентов для вкладчика более выгодна (выбрать наиболее правильный ответ):

(б) Схема сложных процентов для целого числа базисных периодов и схема простых процентов для дробной части базисного периода.

616. Деньги размещены в банке на 27 месяцев на условиях единовременного возврата основной суммы долга и начисленных процентов. В случае квартального начисления процентов для банка более выгодна:

(г) Схема простых процентов для целого числа лет и схема сложных процентов для дробной части года.

619. Могут ли совпадать значения номинальной и эффективной ставок:

(в) Ожидаемая к получению (выплате) в будущем, но оцененная с позиции текущего момента.

621. С ростом ставки дисконтирования величина дисконтированной стоимости:

622. Денежный поток, каждый элемент которого относится к концу соответствующего базисного периода, называется:

(б) Потоком постнумерандо.

623. Денежный поток, каждый элемент которого относится к началу соответствующего базисного периода, называется:

(а) Потоком пренумерандо.

624. Сравнение дисконтированных стоимостей потоков постнумерандо и пренумерандо одинаковой продолжительности и с одинаковыми элементами (г- процентная ставка):

(в) Первая меньше второй на множитель (1 + г).

(г) Первая меньше второй на множитель (1 + г).

626. Дисконтированная стоимость потока постнумерандо превосходит дисконтированную стоимость аналогичного потока пренумерандона множитель:

(г) Все вышеприведенные ответы не верны

627. Дисконтированная стоимость потока пренумерандо превосходит дисконтированную стоимость аналогичного потока постнумерандона множитель:

628. Будущая (наращенная) стоимость потока постнумерандо превосходит дисконтированную стоимость аналогичного потока пренумерандо на множитель:

(г) Все вышеприведенные ответы не верны.

629. Дисконтированная стоимость потока пренумерандо превосходит дисконтированную стоимость аналогичного потока постнумерандона множитель:

630. В методе депозитной книжки величина годового платежа находится с помощью факторного множителя:я

637. Дисконтированные (приведенные) стоимости соответствующих друг другу бессрочных аннуитетов пренумерандо и постнумерандо связаны зависимостью:

(а) Первая больше второй на множитель (1 + г).

638. Будущие (наращенные) стоимости соответствующих друг другу бессрочных аннуитетов пренумерандо и постнумёрандо связаны зависимостью:

(а) Первая больше второй на множитель (1+r)

639. В теории финансов известны следующие понятия: (1) фундаменталистский подход, (2) теория асимметричной информации, (3) технократический подход, (4) теория «ходьбы наугад», (5) теория эффективности рынка, (6) концепция временной ценности. Оценка финансового актива осуществляется в рамках комбинации:

640. Стоимость внутренняя — это стоимость (ценность) финансового актива, рассчитанная путем:

(а) Дисконтирования по приемлемой ставке ожидаемых поступлений, генерируемых этим активом.

641. В приложении к финансовому активу известны следующие виды стоимости: (1) внутренняя, (2) выкупная, (3) балансовая, (4) теоретическая. Являются синонимами:

642. Согласно фундаменталистскому подходу внутренняя (теоретическая) ценность финансового актива:

(в) Может быть определена как дисконтированная стоимость будущих поступлений, ожидаемых от владения этим активом.

643. Согласно технократическому подходу внутренняя (теоретическая) ценность финансового актива:

(а) Может быть определена в результате экстраполяции динамики его рыночной цены.

644. Согласно теории «ходьбы наугад» внутренняя (теоретическая)ценность финансового актива:

(г) Не поддается обоснованному прогнозированию с помощью формализованных методов.

645. Внутренняя (теоретическая) ценность финансового актива (V,) и его текущая цена (Рт) связаны следующим образом:

(г) V, может быть как больше, так и меньше Рт.

(в) Актив недооценен рынком, его выгодно купить.

(г) Все вышеприведенные ответы не верны.

657. В качестве ставки дисконтирования в модели Уильямса применяется (выберите наиболее правильный вариант ответа):

.(г) Приемлемая для инвестора ставка.

658. Модель уильямса предназначена для:

(в) теоретической стоимости и доходности акции

659. DCF-модель предназначена для оценки (выберите наиболее правильный ответ):

(в) Теоретической стоимости или доходности финансового актива.

660. В DCF-модели увеличение ставки дисконтирования:

(б) Приводит к снижению теоретической ценности актива.

661. В DCF-модели увеличение ставки дисконтирования:

(а) Означает более осторожную оценку стоимости актива.

662. В DCF-модели снижение ставки дисконтирования:

(г) Означает менее осторожную оценку стоимости актива.

663. Если участник рынка намерен более осторожно оценить некий финансовый актив, он должен:

(а) Увеличить ставку дисконтирования.

664. Оценка облигации с нулевым купоном осуществляется с помощью факторного множителя:

665. Методика оценки стоимости бессрочной облигации основывается на логике и алгоритмах оценки:

(в) Дисконтированной стоимости аннуитета постнумерандо.

666. Оценка безотзывной облигации с постоянным доходом осуществляется с помощью факторных множителей:

667. Если рыночная норма прибыли превосходит фиксированную купонную ставку по облигации, то облигация продается:

668. Если рыночная норма прибыли меньше фиксированной купонной ставки по облигации, то облигация продается:

669. Если рыночная норма прибыли и фиксированная купонная ставка по облигации совпадают, то:

(а) Текущая рыночная цена облигации совпадает с ее нарицательной стоимостью.

670. Рыночная норма прибыли и текущая цена облигации с фиксированной купонной ставкой:

(б) Находятся в обратно пропорциональной зависимости.

671. Какие две дополнительные характеристики отличают отзывную облигацию от безотзывной: (1) выкупная цена, (2) рыночная цена,(3) срок погашения, (4) срок защиты от досрочного погашения, (5) балансовая стоимость.

672. К гибридным ценным бумагам относятся:

(г) Привилегированные акции

(а) Обыкновенных акций.

675. Модель Гордона используется для оценки:

(а) Теоретической стоимости акции.

678. Модель Гордона предназначена для нахождения теоретической стоимости:

(б) Акции с равномерно возрастающими дивидендами.

679. При оценке акции с изменяющимся темпом роста дивидендов может применяться факторный множитель:

680. Утверждается, что показатель g в моделях оценки акций имеет следующие интерпретации: (1) темп роста дивидендов, (2) темп роста цены акции, (3) дивидендная доходность, (4) капитализированная доходность, (5) общая доходность. Какие из перечисленных интерпретаций не верны:

681. Утверждается, что показатель g в моделях оценки акций имеет следующие интерпретации: (1) темп роста дивидендов, (2) капитализированная доходность, (3) дивидендная доходность, (4) общая доходность, (5) темп роста цены акции, (6) коэффициент конверсии. Какие из перечисленных интерпретаций верны:

682. Утверждается, что для оценки теоретической (внутренней)стоимости облигации по DCF-модели необходимо знать значения следующих параметров: (1) регулярный доход (т.е. элементы возвратного денежного потока), (2) текущая рыночная цена, (3) приемлемая норма прибыли, (4) единовременный доход по окончании операции, (5) текущая внутренняя стоимость актива, (6) количество базисных периодов. Ошибочно включенными являются условия:

683. Утверждается, что для оценки теоретической (внутренней)стоимости облигации по DCF-модели необходимо знать значения следующих параметров: (1) регулярный доход (т.е. элементы возвратного денежного потока), (2) текущая рыночная цена, (3) единовременный доход по окончании операции, (4) текущая внутренняя стоимость актива,(5) приемлемая норма прибыли, (6) количество базисных периодов. Необходимо и достаточно задать значения параметров:

686. Утверждается, что для оценки доходности к погашению (YTM)по DCF-модели необходимо знать значения следующих параметров: регулярный доход (т.е. элементы возвратного денежного потока), текущая рыночная цена, (3) приемлемая норма прибыли, (4) единовременный доход по окончании операции, (5) общее число базисных периодов. Ошибочно включенными являются условия:

687. Утверждается, что для оценки доходности к погашению (YTM)по DCF-модели необходимо знать значения следующих параметров:

(1) регулярный доход (т.е. элементы возвратного денежного потока),

(2) общее число базисных периодов, (3) единовременный доход по окончании операции, (4) приемлемая норма прибыли, (5) текущая рыночная цена. Необходимо и достаточно задать значения параметров:

688. Утверждается, что для оценки доходности облигации с правом досрочного погашения (YTС)по DCF-модели необходимо знать значения следующих параметров: (1) регулярный доход (т.е. элементы возвратного денежного потока), (2) выкупная цена, (3) нарицательная стоимость, (4) приемлемая норма прибыли, (5) текущая рыночная цена,(6) общее число базисных периодов, (7) число периодов, оставшихся до момента окончания срока защиты от досрочного погашения. Необходимо и достаточно задать значения параметров:

689. Утверждается, что для оценки доходности облигации с правом досрочного погашению (YTC) по DCF-модели необходимо и достаточно знать значения следующих параметров: текущая рыночная цена, (2) общее число базисных периодов, (3) число периодов, оставшихся до момента окончания срока защиты от досрочного погашения, регулярный доход (т.е. элементы возвратного денежного потока), приемлемая норма прибыли, (6) нарицательная стоимость, (7) выкупная цена. Ошибочно включенными являются условия:

(а) Ценообразования на рынке финансовых активов.

695. Модель САРМ представляет собой зависимость:

696. Модель САРМ применяется для оценки:

(в) Ожидаемой доходности акции.

699. К безрисковым активам относят:

(б) Государственные облигации.

700. Значения В-коэффициента и доходности связаны:

(а) Прямо пропорциональной зависимостью.

701. Если значение β для компании АА выше, чем для компании ВВ, это означает, что:

705. В отношении акций данной компании коэффициент β характеризует меру:

(а) Систематического риска акций.

706. Доходность портфеля находится как:

(б) Средняя арифметическая взвешенная доходностей входящих в него активов.

707. Доходность портфеля как функция доходностей входящих в него активов является:

708. Риск портфеля как функция рисков входящих в него активов является:

(б) Характеристика рисковости деятельности фирмы.

710. Финансовый леверидж отражает:

(б) Степень финансового риска, олицетворяемого с данной фирмой.

711. Операционный леверидж отражает:

(г) Уровень производственного риска, олицетворяемого с данной фирмой.