Инвестиционная идея

МКБ является крупным российским универсальным коммерческим банком, шестым по размеру активов среди всех российских кредиторов. Кроме того, это крупнейший негосударственный банк, имеющий листинг на бирже.

Мы рекомендуем «Держать» акции МКБ с целевой ценой на конец 2021 г. на уровне 6,85 руб., что предполагает потенциал роста лишь на 2%.

* В отличие от многих других ведущих российских кредиторов МКБ весьма успешно прошел через кризисный 2020 г., что обусловлено в том числе фокусом банка на крупных корпоративных клиентах, которые меньше пострадали в кризис. При этом позитивные тенденции продолжились и в нынешнем году.

* Недавно руководство МКБ представило достаточно амбициозную стратегию развития до 2023 г., реализация которой позволит банку продолжить показывать высокие темпы роста финпоказателей.

* Между тем акции МКБ не представляют из себя интересной дивидендной истории. При этом бумаги банка справедливо оценены по финансовым мультипликаторам.

Кратное описание эмитента

Московский кредитный банк (МКБ) является крупным российским универсальным коммерческим банком, шестым по размеру активов среди всех российских кредиторов. Кроме того, это крупнейший негосударственный банк, имеющий листинг на бирже. С 2017 г. МКБ также входит в перечень системно значимых организаций ЦБ РФ.

Основные показатели обыкновенных акций

Число обыкновенных акций

Мультипликаторы

Финансовые показатели, млрд руб.

Дивиденд на акцию, руб.

Финансовые коэффициенты

Отметим, что в середине мая МКБ провел SPO, в рамках которого разместил 3,6 млрд обыкновенных акций нового выпуска (12,1% от уставного капитала) по цене 6,30 руб. за одну ценную бумагу. В результате банк привлек почти 22,7 млрд руб. Концерн «Россиум» планировал выкупить половину допэмиссии акций, без использования преимущественного права. Российские розничные инвесторы подали свыше 15% заявок, сообщили в МКБ. Окончательные итоги размещения будут подведены позднее.

Поступления от размещения МКБ намерен использовать для поддержания уровня достаточности капитала, а также для дальнейшего роста и расширения операций в привлекательных рыночных областях.

Капитализация МКБ, с учетом размещения, составляет 224,6 млрд руб.

Особенности бизнеса МКБ

Региональная сеть МКБ насчитывает более 130 отделений в 19 регионах России, при этом упор делается на Центральный и Северо-Западный административные округа. Клиентская база банка насчитывает 20 тыс. юридических и 2 млн физических лиц.

Источник: данные компании

Важным преимуществом МКБ является развитый инвестбанковский бизнес. Банк активно занимается операциями РЕПО, операциями на валютном рынке, рынках акционерного и долгового капиталов, операциями с инструментами хеджирования, брокерским обслуживанием, консультациями по сделкам слияния и поглощения. При этом МКБ входит в топ банков по организации размещений корпоративных облигаций на российском рынке. В частности, в 2020 г. банк провел 75 размещений на общую сумму свыше 1 трлн руб. для таких заемщиков, как РЖД, «Русал», АФК «Система», «Магнит», «Газпром нефть» и др.

Большое внимание МКБ уделяет цифровизации своего бизнеса. Так, приложение мобильного банка МКБ заняло пятое место в рейтинге мобильного банкинга MarksWebb за 2020 г. А недавно стартовавшая мобильная инвестиционная платформа «МКБ инвестиции» уверенно входит в топ игроков рынка.

Отметим, что в последние годы МКБ проявляет заметную активность на рынке M&A, за счет точечных сделок выходя в новые сегменты или усиливая позиции в уже существующих. Среди последних сделок отметим прошлогодние покупки Bank VESTA, на базе которого строится мультифункциональная онлайн-платформа для малого и среднего бизнеса, а также «Руснарбанка», что позволило МКБ существенно нарастить портфель автокредитования.

Финансовые результаты

В отличие от многих других ведущих российских кредиторов МКБ весьма успешно прошел через кризисный 2020 г., что обусловлено в том числе фокусом банка на крупных корпоративных клиентах, которые меньше пострадали в кризис. Чистая прибыль МКБ по итогам прошлого года подскочила в 2,5 раза, до рекордных 30 млрд руб., а рентабельность собственного капитала составила достаточно высокие для сектора 16,9%. При этом позитивные тенденции продолжились и в нынешнем году.

Так, по итогам I квартала 2021 г. чистая прибыль МКБ составила 8,3 млрд руб., увеличившись на 60,6% в годовом выражении, и рентабельность капитала улучшилась на 5,3 п. п., до 17,3%.

МКБ: основные финпоказатели за I квартал 2021 г. и 2020 г. (млрд руб.)

МКБ: самый незаметный банк из индекса Мосбиржи

В индекс Мосбиржи кроме ГДР TCS Group, акций Сбера и ВТБ входят акции еще одного банка — МКБ (MOEX: CBOM). В отличие от вышеупомянутых банков, на инвестиционных ресурсах сложно найти обзоры его отчетов и аналитику по нему. Попробуем это исправить.

О компании

Московский кредитный банк (МКБ) — крупный универсальный банк, шестой по размеру активов среди всех банков России, второй — среди частных. С 2017 года входит в перечень системно значимых кредитных организаций. Банк основан в 1992 году, а в 1994 был приобретен бизнесменом Романом Авдеевым, который до сих пор является крупнейшим акционером банка.

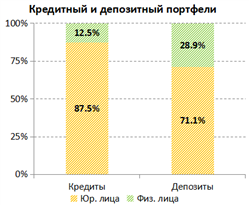

У банка 2 миллиона физических и 20 тысяч юридических клиентов. Основную деятельность МКБ ведет в Московском регионе. Бизнес банка состоит из трех сегментов: розничный, корпоративный и инвестиционный.

Розничный бизнес. Банк открывает вклады, накопительные и брокерские счета, ИИС, аккредитивы, выдает потребительские и ипотечные кредиты, выпускает дебетовые и кредитные карты, продает страховые продукты, предоставляет услуги аренды банковских ячеек. Объем депозитов и кредитов стабильно растет. В структуре кредитов преобладают потребительские нецелевые кредиты.

Корпоративный бизнес. Как и в розничном, в корпоративном сегменте банк выдает кредиты, открывает вклады, текущие счета и аккредитивы. Кроме того, он предоставляет большой спектр услуг именно для корпоративных клиентов: международное финансирование, обеспечение внешнеэкономической деятельности, торговое финансирование, документарные операции, эквайринг, расчетно-кассовое обслуживание, банковские гарантии, факторинг. Объем депозитов и кредитов в данном сегменте также показывает положительную динамику. Кредитный портфель хорошо диверсифицирован по секторам экономики, ставка делается на крупные надежные компании с высокими кредитными рейтингами.

Инвестиционный бизнес. В данном сегменте банк активно занимается операциями РЕПО, операциями на валютном рынке, рынках акционерного и долгового капиталов, операциями с инструментами хеджирования, брокерским обслуживанием, консультациями по сделкам слияния и поглощения. МКБ входит в топ банков по размещению облигаций на российском рынке, клиенты — преимущественно крупнейшие российские и международные компании. В частности, в 2020 году было проведено 75 размещений на более чем триллион рублей для таких крупных заемщиков, как «Газпром нефть», РЖД, Республика Казахстан.

Крупнейшие по размеру активов банки России по состоянию на 1 января 2021 года за исключением Национального клирингового центра

| Активы в млрд рублей | Форма собственности | |

|---|---|---|

| Сбербанк | 34 824 | Государственный |

| ВТБ | 17 164 | Государственный |

| Газпромбанк | 7499 | Государственный |

| Альфа-банк | 4757 | Частный |

| Россельхозбанк | 4114 | Государственный |

| МКБ | 2998 | Частный |

| Банк Открытие | 2862 | Государственный |

| Совкомбанк | 1530 | Частный |

| Райффайзенбанк | 1482 | Частный с иностранным капиталом |

| Траст | 1413 | Государственный |

Выручка по сегментам бизнеса за 9 месяцев 2020 года

Объем средств физических лиц в миллиардах рублей

Объем кредитов физическим лицам в миллиардах рублей

Структура кредитов физическим лицам за 9 месяцев 2020 года

| Нецелевые кредиты | 68,6% |

| Ипотечные кредиты | 24,8% |

| Автокредиты | 4,1% |

| Кредитные карты | 2,5% |

Объем средств юридических лиц в миллиардах рублей

Объем кредитов юридическим лицам в миллиардах рублей

Структура кредитов юридическим лицам по секторам экономики за 9 месяцев 2020 года

| Добыча и торговля сырой нефтью | 38% |

| Нефтепереработка | 14% |

| Сдача недвижимости в аренду | 11% |

| Строительство | 7% |

| Финансы | 5% |

| Авто | 5% |

| Услуги | 5% |

| Лизинг оборудования | 3% |

| Металлопродукция | 3% |

| Прочее | 9% |

Акционерный капитал

Контрольный пакет акций МКБ принадлежит концерну «Россиум», конечный бенефициар — Роман Авдеев. Также немалый пакет акций принадлежит нескольким структурам из ГК «Регион». В свободном обращении находится 20% акций.

Стоит упомянуть, что крупнейшие акционеры МКБ — концерн «Россиум» и инвестиционная группа компаний «Регион», которая, в частности, включает в себя управляющие компании и негосударственные пенсионные фонды, — находятся на стадии объединения активов.

Об этом их бенефициары Сергей Судариков и Роман Авдеев объявили еще в 2019 году. И это объединение происходит не только на словах: МКБ купил Руснарбанк и банк «Веста», до этого входившие в ГК «Регион», а ООО «РЕГИОН Инвестиции» переименовали в «МКБ Инвестиции».

Кстати, для МКБ не в новинку синергия с сестринскими структурами: банк активно сотрудничает с принадлежащими концерну «Россиум» инкассаторской компанией «Инкахран», инвестиционной компанией Sova Capital и девелопером «Инград».

Структура акционерного капитала на 14 декабря 2020 года

| «Россиум», бенефициар — Роман Авдеев | 56,1% |

| Free float | 20,0% |

| «Регионфинансресурс» | 7,5% |

| ИК «Алгоритм» | 6,6% |

| «Регион» | 6,1% |

| «Европейский банк реконструкции и развития» | 3,6% |

Финансовые показатели

Чистый процентный доход МКБ стабильно превышает чистый комиссионный доход в несколько раз, так что банк в основном зарабатывает на процентах по кредитам и долговым ценным бумагам.

Чистые процентные доходы вновь начали показывать положительную динамику после некоторого спада в 2019 году, а вот с чистыми комиссионными доходами ситуация несколько хуже. Но компания в своем пресс-релизе о результатах за 9 месяцев 2020 года указывает, что на это в значительной степени повлияли карантинные меры, из-за чего в первой половине года пострадали комиссии от услуг инкассации и обеспечения договоров страхования, но во втором полугодии деловая активность начала восстанавливаться, а за ним — и объем комиссий. В итоге чистая прибыль банка значительно превысила чистую прибыль за весь 2019 год, но все же не факт, что по итогам года дотянет до рекордной прибыли за 2018 год.

Капитал и активы банка продолжают стабильный рост на фоне положительной валютной переоценки, увеличения кредитного портфеля и портфеля ценных бумаг.

В структуре активов банка преобладают депозиты в банках и других финансовых организациях, которые в основном отражают сделки «обратного РЕПО», а также кредиты. Фондируется банк в основном за счет депозитов и счетов клиентов и кредитных организаций.

Качество кредитного портфеля остается на хорошем уровне: доля неработающих кредитов уменьшилась по сравнению с 2019 годом, а коэффициент их покрытия резервами даже увеличился. Объем резервов к кредитному портфелю также увеличился, но это было общей тенденцией для банков из-за рисков, вызванных остановкой многих бизнесов и падением спроса, связанным с карантинными мерами. Да и это значение все равно даже не превысило значения 2016 и 2017 годов.

У МКБ нет никаких проблем с нормативами ликвидности, то есть банк не должен иметь проблем с выполнением своих обязательств. Коэффициенты достаточности капитала понемногу снижаются, но остаются в рамках нормативов и в целом на достаточно высоком уровне.

Чистый процентный доход, чистый комиссионный доход и чистая прибыль компании в миллиардах рублей

| Чистый процентный доход | Чистый комиссионный доход | Чистая прибыль | |

|---|---|---|---|

| 2016 | 40,3 | 13,4 | 10,9 |

| 2017 | 45,3 | 15,5 | 20,7 |

| 2018 | 48,4 | 15,8 | 27,2 |

| 2019 | 45,3 | 15,4 | 12,0 |

| 2020, 9 месяцев | 42,5 | 7,54 | 17,1 |

Капитал и активы в миллиардах рублей

| Капитал | Активы | |

|---|---|---|

| 2016 | 103,4 | 1600 |

| 2017 | 177,6 | 1881 |

| 2018 | 191,2 | 2146 |

| 2019 | 210,4 | 2423 |

| 2020, 9 месяцев | 221,0 | 2953 |

Структура активов за 9 месяцев 2020 года

| Депозиты в банках и других финансовых организациях | 45% |

| Кредиты | 33% |

| Ценные бумаги | 16% |

| Наличные средства | 5% |

| Прочие активы | 1% |

Структура фондирования за 9 месяцев 2020 года

| Счета и депозиты клиентов | 50% |

| Счета и депозиты кредитных организаций | 34% |

| Выпущенные долговые ценные бумаги | 6% |

| Собственные средства | 7% |

| Прочие обязательства | 2% |

Неработающие кредиты, стоимость риска и коэффициент покрытия резервами просроченной задолженности

| Доля просроченных кредитов, NPL | Отношение резервов для кредитов к общему объему кредитного портфеля, COR | Коэффициент покрытия просроченной задолженности | |

|---|---|---|---|

| 2016 | 2,3% | 4,6 | 263 |

| 2017 | 2,4% | 2,5 | 254 |

| 2018 | 1,6% | 1,0 | 260 |

| 2019 | 3,6% | 1,0 | 137 |

| 2020, 9 месяцев | 3,1% | 2,1 | 168 |

Коэффициент покрытия просроченной задолженности — объем резервов, деленный на объем просроченных задолженностей. Источник: финансовые результаты компании

Нормативы ликвидности ЦБ

| Н2 — норматив мгновенной ликвидности (минимум — 15%) | Н3 — норматив текущей ликвидности (минимум — 50%) | Н4 — норматив долгосрочной ликвидности (максимум — 120%) | |

|---|---|---|---|

| 2016 | 60% | 106% | 47% |

| 2017 | 123% | 206% | 44% |

| 2018 | 102% | 198% | 37% |

| 2019 | 134% | 204% | 29% |

| 2020 | 130% | 137% | 37% |

Коэффициенты достаточности капитала по стандарту «Базель III»

| Коэффициент достаточности капитала | Коэффициент достаточности капитала 1 уровня | |

|---|---|---|

| 2016 | 14,7% | 9,4% |

| 2017 | 23,4% | 15,0% |

| 2018 | 21,9% | 14,1% |

| 2019 | 21,2% | 14,5% |

| 2020, 9 месяцев | 18,2% | 12,6% |

Как победить выгорание

Почему акции могут вырасти

Рост финансовых показателей. МКБ — стабильный крупный прибыльный бизнес, у которого в целом растущая динамика. Есть основания полагать, что этот рост продолжится. А за ростом бизнеса могут потянуться и котировки акций.

Синергия от объединения «Россиума» и «Региона». МКБ значительную часть денег зарабатывает именно в инвестиционном бизнесе, но в основном за счет сделок РЕПО и организации размещения облигаций. «Регион» же в основном занимается управлением активами, в частности негосударственными пенсионными фондами, брокерским и депозитарным обслуживанием, то есть сфера деятельности немного другая, которая расширяет и дополняет бизнес МКБ.

К тому же основные действия по объединению активов — это выкуп и переименование структур «Региона» в структуры МКБ. Вполне возможно, что финансовые показатели банка вырастут банально за счет увеличения количества компаний, чьи результаты будут консолидироваться в финансовой отчетности.

Возможное начало регулярной выплаты дивидендов. Согласно дивидендной политике, принятой еще в 2014 году, банк планирует выплачивать не менее 10% чистой прибыли по РСБУ. Это не самая привлекательная дивидендная политика, даже по сравнению с пропагандируемыми Минфином для госкомпаний 50% чистой прибыли по МСФО. Более того, даже после принятия этой дивидендной политики банк на протяжении долгого времени не выплачивал дивиденды.

Только по итогам 2018 года летом 2019 года наконец были выплачены первые в истории дивиденды в размере 24,6% чистой прибыли по РСБУ, а дивидендная доходность составила около 2%. Но по итогам 2020 года дивиденды снова не выплатили из-за сложной ситуации в экономике, связанной с пандемией. Если банк все же начнет на регулярной основе выплачивать дивиденды, да еще в большем объеме, чем в 2019 году, это может стать существенным фактором его привлекательности и, следовательно, роста акций.

Почему акции могут упасть

Незаметность. И с точки зрения бизнеса, и с точки зрения инвесторов, МКБ скорее делает ставку на взаимодействие с крупным бизнесом, а частным инвесторам он значительно менее знаком, чем его публичные конкуренты. Скорее всего, из-за этого и в инвестиционном сообществе на МКБ почти не обращают внимание, довольно мало о нем пишут и его обсуждают. Практика, особенно последнего времени, показывает, что часто даже фундаментальные показатели и банальная убыточность не важны, когда какой-то эмитент считается модным и в итоге его акции бурно растут.

Возможное исключение из индекса Мосбиржи. У МКБ один из самых маленьких весов в индексе Мосбиржи. При этом в последнее время на волне роста количества частных инвесторов ранее непубличные компании начали активно выходить на IPO, а те, что ранее торговались исключительно на зарубежных биржах, стали получать вторичный листинг на Мосбирже.

Многие эти компании — Ozon, TCS Group, Mail.ru, HeadHunter и другие — вошли в индекс Мосбиржи с большим, чем у МКБ, весом. Вполне вероятно, что данная тенденция продолжится. Так что во время одной из следующих ребалансировок акции банка могут быть исключены из индекса и это вызовет отток средств фондов, отслеживающих этот бенчмарк.

Не самые привлекательные мультипликаторы. В принципе, у МКБ более или менее приличные мультипликаторы, но, по сравнению с публичными конкурентами, они выглядят не слишком привлекательно: банк оценен дороже значительно более крупных и известных Сбера и ВТБ, значительно проигрывает по ROE строящим свои экосистемы Сберу и TCS Group, а по чистой процентной марже — всем троим.

И снова про дивиденды. Если МКБ начнет платить приличные дивиденды, это станет хорошим драйвером роста. Ну а если он этого не сделает, то это останется одним из главных очевидных минусов по сравнению с конкурентами.

Флер скандальности. Не то чтобы МКБ сотрясали скандалы, но периодически в ведущих деловых СМИ появляются публикации, которые, так скажем, вызывают вопросы: то его включают в «Московское кольцо», то подозревают в слишком тесных связях с «Роснефтью», то удивляются структуре владения.

Оправданно ли невнимание инвесторов к бумагам МКБ

На фоне предложения дополнительных обыкновенных акций банка повышается актуальность оценки инвестиционных качеств бумаг МКБ.

Акции Московского кредитного банка (МКБ) входят в базу расчета индекса МосБиржи, что как минимум подтверждает высокие корпоративные стандарты финансовой организации.

Однако вес эмитента в индексе — лишь 0,21%. Доля акций в свободном обращении — 20%, а среднедневной оборот за последние 12 месяцев — менее 340 млн руб.

11 мая был объявлен диапазон SPO: 6,3–6,45 руб. за акцию, что было ниже рыночной цены в 6,6 руб. на тот момент. Ранее именно решение о докапитализации кредитной организации уже привело к падению котировок из области 7,2 руб.

14 мая МКБ установил окончательную цену размещения своих акций в 6,3 руб., то есть по нижней границе диапазона. Бумаги остаются немногим выше уровня на фоне того, что контролирующий акционер намерен выкупить 50% объема, или 1,8 млрд новых акций из всего офера в 3,6 млрд штук.

В общем акции банка и до существенного корпоративного факта не ощущали повышенного интереса со стороны инвесторов, невзирая на 40%-ный рост субиндекса Финансов Московской биржи. Акции МКБ проигрывают даже самому бенчмарку МосБиржи, прибавляя с начала 2021 г. лишь 5% при 10%-ном подъеме широкого рынка.

Причина такого невнимания участников рынка к бумагам МКБ кроется как в технических аспектах инструмента: относительно низкая ликвидность и волатильность инструмента, так и в рисках снижения нормативов достаточности капитала (Н1.1.). Планкой для системообразующих банков, к которым относится и МКБ, выступает 8%. Значение на начало апреля у кредитной организации — 9%. В этом и состоит задача SPO — увеличить капитал, при этом сохранив контроль основного акционера, концерна Россиум.

Улучшение параметров достаточности капитала снизит регуляторные риски и позволит организации сохранить прежние высокие темпы роста в части рентабельности собственного капитала (ROE): по итогам 2020 г. банк показал почти +17%.

При этом рентабельность активов (ROA: 1,1%) ниже среднеотраслевых метрик. Сказывается акцент на кредитовании нефтяной отрасли, подверженной высокому влиянию сырьевой конъюнктуры, а также рынка недвижимости. Однако именно эти направления в текущем году могут положительно сказаться на динамике эффективности банка: на протяжении последних кварталов наблюдалось улучшение операционной деятельности нефтегазового комплекса и высокие темпы строительного сегмента экономики страны.

Секторальный срез

Если проводить сравнительную оценку на основе мультипликаторов стоимости по итогам 2020 г., то видим относительную недооцененность акций МКБ: срок окупаемости инвестиций (p/e) — менее 6 лет, а стоимость корпорации относительно собственных средств (p/bv) — менее 0,9.

по p/e TCS Group — около 20 лет, Сбербанк — 7, ВТБ — около 6, БСП — 3.

По p/bv TCS Group — почти 8, Сбербанк — 1,4, ВТБ — менее 0,8, БСП — 0,4.

Таким образом, в долгосрочной перспективе акции Московского кредитного банка способны скорректировать вызывающее расхождение с аналогами. Спред доходностей с субиндексом Финансов составляет от 20%, аналогичные величины получаются при сравнении системообразующих банков по рентабельности капитала. Остается дождаться отдачи от активной части баланса.

Техническая картина

Акции движутся в рамках глобального восходящего тренда. Пониженная ликвидность инструмента, кстати, обеспечивает и относительную устойчивость бумаг. Волатильность инструмента низкая: бумага не входит в зону интересов активных трейдеров, поэтому на этапах падения общерыночного сентимента нет навеса игроков на понижение.

На фоне цены SPO котировки МКБ недалеко ушли под поддержку в 6,5 руб. Ниже располагается уровень в 6 руб., многократно подтвердивший свою значимость. Учитывая относительную дешевизну банка против отрасли, долгосрочный потенциал все еще перевешивает вероятные риски.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Скок-отскок

Итоги торгов. Еще одна неделя в минусе

Рынок нефти 2022. Сколько будет стоить баррель в новом году

Как зарабатывать на облигациях в период изменения ставок

Главное за неделю. Скок-отскок

Банк России повысил ключевую ставку до 8,5%

Акции, которые обеспечат будущее вашим детям

В погоне за трендами. Роскосмос тянется к IPO?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.