Все дело в цифрах. Модель CAPM для определения ожидаемого дохода акций.

Наверняка читателям моего T-канала и smart-lab.ru на глаза не раз попадалась аббревиатура CAPM. Если перейти на сайт с разъяснениями CAPM, то, как правило, после пяти минут чтения рука просит закрыть страницу, или просто добавить ее в закладки и благополучно забыть про нее. Это из-за того, что тема обширная, а быстрые и конкретные рецепты по применению CAPM в инвестировании «глубоко зарыты».

Для тех, кто хочет понять, как определить Ожидаемый доход акций с помощью CAPM, давайте попробуем разобраться. Те, кто уже знаком с CAPM – «Все новое — хорошо забытое старое»!

Итак, модель CAPM(от англ. ‘capitalassetpricingmodel), русская аббревиатура МОДА(Модель оценки долгосрочных активов). Её автор — экономист Гарри Марковиц. Но взаимосвязь между уровнем риска и доходностью доработали У.Шарп, Я. Мойссин и Дж. Линтером (1964-1965).

В первую очередь модель CAPM (МОДА) использовалась финансовыми менеджерами для оценки стоимости собственного капитала компании.

В свою очередь требуемая ставка доходности обычными акционерами равна стоимости собственного капитала. И когда финансовые менеджеры к-н компании решают вопрос о расширении бизнеса путем реинвестирования прибыли (то есть целесообразность реинвестирования нераспределенной прибыли обратно в бизнес), выпуска новых обыкновенных акций или долговое финансирование, то для такой оценки обычно используют следующие подходы:

В рамках данного поста ограничимся моделью CAPM, тем более, что для инвестора она может послужить отличным дополнением к аналитическому арсеналу. Как бы ее не критиковали (из-за линейной взаимосвязи), именно данная модель позволяет получить ответ на то, как финансовые рынки измеряют риск и конвертируют его в ожидаемый доход.

Инвестор, который купил акции, считает доходность так:

Доходность, % = (Сумма дивидендов + Доход от изм. цены акции) / Цена покупки акций*100

Доходность, при инвестировании в акции, может как приятно удивлять инвесторов, так и разочаровывать, поскольку колебания цен на акции приводят к колебаниям их прибыли (вплоть до отрицательной), а значит, чем больше колебания цен акций, тем выше риск.

Соответственно, инвестор выбирает либо доходность депозита, где риск отсутствует, либо рынок акций, где доходность больше, но нет предсказуемости прибыли из-за колебания цен акций.

Колебания цен акций, в стандартной модели CAPM, измеряется коэффициентом Бета (β).

Бета (β) измеряет чувствительность акций по отношению к колебаниям всего рынка и вычисляется на основе статистических данных. Как правило, коэффициент Бета (β) поставляется во всех бесплатных скринерах.

Акции с β = 1 — значит акция растет или падает на ту же величину, что и индекс;

Акции с β = 1,5 — при росте/падении индекса на 1%, акция растет или падает на 1,5%

Акции с β = 0,5 — при росте/падении индекса на 1%, акция растет или падает на 0,5%

Итоговая формула: Rs= Rf + βs(Rm-Rf), где:

Rs = ожидаемая доходность акций (и стоимость собственного капитала компании).

Rf = безрисковая ставка.

βs = бета-коэффициент акций.

Rm = ожидаемая доходность на фондовом рынке в целом (Индекс акций).

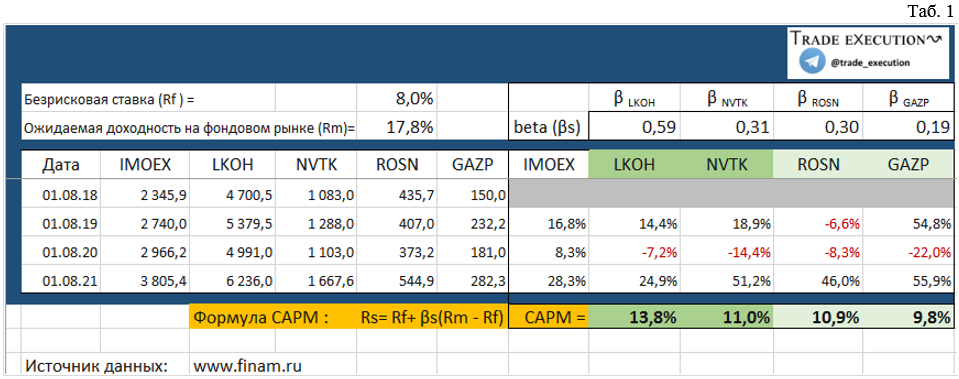

Теперь предлагаю посмотреть все расчеты на реальных цифрах. Для примера возьмем наиболее интересные акции из нефтегазовой отрасли российского рынка в сравнении с Индексом МосБиржи (IMOEX) на основе 3-х летней давности.

Итак, на реальных цифрах Дано :

Определить по стандартной модели CAPM ожидаемый доход акций на следующий год: LKOH, GAZP, NVTK, ROSN на основе 3-х летней давности при условии, что безрисковая ставка (Rf ) на следующий год останется в пределах 6,5%-9,5%.

Решение:

В качестве безрисковой ставки берем будущее среднее значение (6,5%+9,5%)/2=8%

Ожидаемую доходность на фондовом рынке (Rm) = среднегодовая доходность индекса за три года

βs рассчитываем по готовой формуле 1 в excel =НАКЛОН (Диапазон доходности Индекса МосБиржи по годам; Диапазон доходности Акции по годам)

1 При помощи функции НАКЛОН (в англоязычной версии – SLOPE) определяем коэффициент наклона между массивами данных. Итоговое значение и является бета коэффициентом.

Ожидаемый доход каждой акции рассчитываем по формуле CAPM (Rs= Rf+ βs(Rm-Rf))

Вывод: Исходя из расчетов (Таб. 1) хорошо прослеживается связь ожидаемого дохода и коэффициент — бета (βs). Чем коэффициент выше, тем больше ожидаемый доход и наоборот. Акции LKOH, из представленной выборки с ожидаемым доходом на следующие год 13,8%, принято считать наиболее рискованными, поскольку бета выше. Соответственно более стабильной в нашем случае принято считать акции GAZP с ожидаемым доходом 9,8% и более низкой бетой.

Тема для спора: Проблема данного подхода в том, что бета-коэффициенты нестабильны с течением времени. Это создает трудности, когда бета-коэффициенты, полученные по историческим данным, используются для расчетов ожидаемого дохода акций. Также Оценка будущей безрисковой ставки тоже подвержена ошибкам. Однако, несмотря на все недостатки, измерения ожидаемого дохода по модели CAPM выглядят не хуже, чем другие существующие подходы Оценок акций.

Ее ключевым преимуществом является то, что она количественно оценивает риск и обеспечивает объективный подход для перевода показателей риска в оценку ожидаемой прибыли.

Если понравился пост, поставьте ♥ лайк!

p.s. В Telegram-канале в комментариях к посту можно скачать файл excel со всеми расчетами.

Также не забудьте подписаться на мой Telegram-канал: @trade_execution

Модель CAPM – что это простыми словами, пример расчета

CAPM (Capital Asset Pricing Model) – одна из методик оценки стоимости активов акционерного общества с точки зрения рисков, присущих как непосредственно оцениваемому активу, так и рынку в целом.

Модель CAPM построена на предположении: инвесторы заинтересованы в получении дохода выше, чем доход по безрисковым активам.

CAPM – это метод, который может применяться в теории, на практике его использование возможно лишь в некоторых случаях, в комбинации с другими методиками.

Сегодня мы рассмотрим модель оценки капитальных активов CAPM: формулу расчета этого показателя, его применение на практике, преимущества и недостатки.

Что такое модель CAPM

Как известно, стоимость акционерного общества определяется стоимостью его активов. В данном случае под активами понимают не основные фонды, а финансовые инструменты, эмитентом которых является предприятие.

Предпосылкой CAPM стала гипотеза эффективного рынка капитала, появившаяся в начале XX века. Эта гипотеза основана на том, что рынок является прозрачным, и любые изменения быстро отражаются на стоимости акций. В целом рынок «заточен» на долгосрочные инвестиции.

Современная модель оценки капитальных активов была разработана в середине XX века американским экономистом Гарри Марковицем. Далее метод CAPM был взят на вооружение другими финансовыми гуру: Джоном Линтнером, Джеком Л. Трейнором и Уильямом Шарпом. Последний в 1964 г. разработал модификацию модели, которая используется по сей день. Иногда модель капитальных активов CAPM называют моделью Шарпа.

Итак, на чем основана CAPM model? Попытаемся объяснить простыми словами.

Предположим, есть некий безрисковый актив с минимальной доходностью и практически нулевой волатильностью. Безрисковым средством в модели CAPM обычно выступают государственные облигации. Помимо этого, в портфеле мы имеем акции предприятия нефтедобывающего комплекса. Эти бумаги могут принести неплохой доход, однако уж очень зависят от внешней ситуации, в том числе политической. Какова цель инвестора? Как сбалансировать портфель?

Если наш инвестор очень осторожен, то в его портфеле будут преобладать ОФЗ. Да, он не получит высокий доход, но и ничего не потеряет. А если он все-таки хочет, чтобы его деньги работали и приносили прибыль, то он будет двигаться в сторону увеличения доли бумаг с высокой волатильностью. При этом должно соблюдаться общее правило: если эти бумаги начнут падать и приносить убыток, общая должность портфеля не должна быть ниже, чем ставка доходности по ОФЗ.

Для чего необходима модель оценки капитальных активов

Итак, на чем основана модель оценки капитальных активов? Инвестор должен представлять, какой доход он может получить за то, что рискует своими деньгами.

Наглядно CAPM представлена на графике:

Модель CAPM описывает зависимость между доходностью актива, ставкой по безрисковым инструментам и рыночному риску в целом.

CAPM включает элементы:

Итак, CAPM применяется для оценки доходности ценной бумаги или проекта с учетом систематического (недиверсифицируемого) риска.

Недиверсифицируемый риск – это риск, связанный с отсутствием стабильности в получении дохода. Так, в одном году доходность может быть максимальная, а в следующем периоде оказаться нулевой. Подобные риски присущи ценным бумагам российских компаний, в т.ч. «голубым фишкам».

Возникает резонный вопрос: как рассчитывать или где взять значение коэффициента β? Этот показатель берется из данных статистики. Можно рассчитать коэффициент самостоятельно, используя функции линейной регрессии в Excel, что мы и сделаем в примере ниже. Для этого нужны данные доходности за определенный период по анализируемому активу и в целом по рынку. Для российских бумаг обычно используются индексы РТС или ММВБ, для зарубежных – S&P 500, NASDAQ и др.

Поскольку значения индекса основаны на данных за предыдущие периоды, а само понятие систематического риска говорит о непредсказуемости изменения цены и доходности инструмента, применять расчеты на практике следует с осторожностью. Тем не менее рассчитаем Capital Asset Pricing Model по формуле и в Excel, используя данные по котировкам, находящиеся в свободном доступе.

Формула расчета

Формула CAPM выглядит так:

\( RE \) – ожидаемая ставка;

\( Rf \) – ставка по безрисковым инструментам;

\( Rm \) – усредненная прибыль по портфелю в целом;

\( β \) – коэффициент чувствительности актива к колебаниям рынка.

Например, средняя ставка по ОФЗ – 4%. Ожидаемая доходность по портфелю – 20%. Коэффициент β – 0,5.

Таким образом, инвестор ожидает, что инструмент будет приносить доход в размере 12%.

Расчет модели CAPM в Excel

Приведем пример расчета модели CAMP с использованием редактора Excel. Исходные данные будут такие:

| Месяц | NASDAQ | TSLA | r_NASDAQ | r_TSLA | Rf | β | Rm | RE (formula CAMP) |

|---|---|---|---|---|---|---|---|---|

| Янв. ’20 | 9 150,94 | 130,11 | 1,51% | 3,17 | 3,46% | 7,69% | ||

| Февр. ’20 | 8 567,37 | 133,60 | -6% | 3% | ||||

| Март ’20 | 7 700,10 | 104,80 | -10% | -22% | ||||

| Апр. ’20 | 8 889,55 | 156,38 | 15% | 49% | ||||

| Май ’20 | 9 489,87 | 167,00 | 7% | 7% | ||||

| Июнь ’20 | 10 058,76 | 215,96 | 6% | 29% | ||||

| Июль ’20 | 10 745,27 | 286,15 | 7% | 33% | ||||

| Авг. ’20 | 11 775,46 | 498,32 | 10% | 74% | ||||

| Сент. ’20 | 11 167,51 | 429,01 | -5% | -14% | ||||

| Окт. ’20 | 10 911,59 | 388,04 | -2% | -10% | ||||

| Нояб. ’20 | 12 198,74 | 567,60 | 12% | 46% | ||||

| Дек. ’20 | 12 888,28 | 705,67 | 6% | 24% |

Коэффициент β посчитан способом линейной регрессии между доходностями по акциям Tesla и индексу NASDAQ и составляет 3,17. Как мы помним, значение больше единицы указывает на то, что акции чувствительны к изменению рыночной доходности.

\[ RE=Rf + β х (Rm – Rf)=1,51\% + 3,17 х (3,46\% – 1,51\%)=7,69\%. \]

Ожидаемая доходность выше ставки по безрисковым бумагам и значительно выше рыночной доходности Rm, которая рассчитана как среднее значение по индексу NASDAQ.

Как устроена модель CAPM

Модель ценообразования на капитальные активы предполагает следующее:

Как можно использовать модель CAPM

Базовая модель оценки капитальных активов соответствует критерию определения цены капитала: сумма ожидаемой прибыли деленная на количество ценных бумаг.

Ожидаемая доходность рассчитывается с учетом рисков и чувствительности цены к изменениям общей ситуации на рынке. Модель CAPM исходит из того, что инвесторы могут варьировать структуру портфеля с учетом премии за риск. В свою очередь, финансовые менеджеры используют модель для расчета стоимости капитала компании.

Где применяется модель CAPM

Итак, основные задачи CAPM – определение цены капитала и премии за риск. В связи с этим модель можно использовать при расчете ставки дисконтирования. Области применения могут быть самые разные.

Так, аналитики рассчитывают стоимость капитала по компании, ее подразделениям, фирмам-конкурентам и отрасли в целом. Инвестор, сравнивая ожидаемую прибыль с доходностью по безрисковым инструментам, принимает решение об увеличении или сокращении доли того или иного актива в портфеле.

Преимущества и недостатки модели CAPM

Перечислим плюсы использования модели:

Недостатки модели оценки капитальных активов заключаются в следующем:

Пример расчета

Итак, модель оценки капитальных активов включает следующие компоненты:

Рассмотрим простой пример расчета ставки дохода на собственный капитал (RE) по модели CAPM с использованием исходных данных:

\( Rf \) =5% (ставка по ОФЗ);

Сначала рассчитаем премию за риск:

\[ RE=0,05 + 1,5 х 0,07=0,155 \]

Таким образом, ставка дохода на собственный капитал составляет 15,5%.

Заключение

Базовая модель ценообразования на капитальные активы используется для оценки степени влияния риска на будущую доходность ценных бумаг. Применение CAPM в условиях кризисов может давать недостоверные результаты ввиду высокой волатильности рынка: возникает необходимость постоянно пересчитывать премию за риск, которая меняется практически каждый день. Ориентированная на долгосрочную перспективу, модель CAPM не подходит для такой ситуации.

Как и любой другой инструмент расчета, модель оценки активов CAPM следует использовать в совокупности с другими методиками: WACC (средневзвешенная стоимость капитала), DDM (модель дисконтирования дивидендов) и др.

Ставка дисконтирования для акционерного капитала

Если для оценки компании или проекта подготовлен прогноз свободного денежного потока для акционеров компании (FCFE), то такой денежный поток дисконтируется со ставкой, равной требуемой доходности акционерного капитала. Существует множество подходов к определению адекватной ставки доходности для акционерного капитала. Наиболее распространенная теоретическая модель для расчета ставки является — CAPM (но на практике ее применение обычно ограничено только оценкой публичных компаний).

Модель CAPM

Модель ценообразования капитальных активов (Capital Assets Pricing Model) или модель CAPM (читается как «кап-эм») основана на целом ряде фундаментальных теорий и гипотез, объясняющих устройство финансовых рынков и поведение инвесторов. Вот наиболее важные:

Опираясь на эти предположения, экономисты вывели следующую модель, определяющую, на какой уровень доходности может претендовать инвестор, покупая ту или иную акцию:

где Rf – безрисковая доходность

Rm – средняя доходность акций на рынке. Как правило, в качестве данного показателя берется доходность одного из рыночных индексов. В США это может быть S&P500, в России — индекс Московской биржи.

β – рыночная «бета» компании, показатель, отражающий, насколько акции компании реагируют на колебания рынка. Если в среднем при изменении стоимости рыночного индекса на 1% акции компании тоже меняются на 1%, то говорят, что бета компании равна 1. Если при изменении индекса на 1% акции компании меняются в цене на 1,5%, то бета равна 1,5. Коэффициент бета требует сложного статистического анализа, но, как правило, в этом нет необходимости, так как для всех публичных компаний он уже рассчитан в большинстве финансовых сервисов, в том числе и в бесплатных интернет-сервисах.

Применение метода CAPM даже для крупных публичных компаний связано со множеством споров о правильном выборе параметров. Этот метод задает теоретические основы выбора ставки дисконтирования, но на практике его часто заменяют либо более сложными подходами, учитывающими дополнительные факторы, либо более простыми методами, основанными не столько на точном расчете, сколько на опыте и интуиции.

Расширенные варианты CAPM

В формуле CAPM считается, что индивидуальная ставка доходности акций зависит только от их рыночной беты — остальные параметры характеризуют общую ситуацию на рынке инвестиций. Однако в действительности всё может быть сложнее, и для учета дополнительных факторов созданы модели, которые добавляют в формулу CAPM новые параметры. Две наиболее известные модели — модель Фама-Френча (Fama–French) и теория арбитражного ценообразования.

Модель Фама-Френча добавляет в CAPM два новых фактора в дополнение к доходности рыночного индекса:

Эти дополнительные параметры позволяют построить одну формулу, которая подойдет для крупных публичных компаний и для небольших предприятий, для стабильных бизнесов с серьезными активами и для молодых фирм, вся ценность которых пока связана с ожиданием их будущего роста.

Соответственно к каждому макропараметру требуется свой коэффициент, отражающий то, насколько этот параметр важен для данной компании, а формула принимает следующий вид:

Мы не будем разбирать все подробности применения модели Фама-Френча, так как это достаточно специфическая и крупная тема.

Теория арбитражного ценообразования (Arbitrage Pricing Theory, APT) идет дальше и выдвигает гипотезу, что параметров может быть не один, как в CAPM, и не три, как в модели Фама-Френча, а произвольное количество. По сути, ATM предлагает собрать важные макроэкономические параметры и провести анализ множественной регрессии доходности инвестиций в публичные компании относительно этих параметров. Мы упоминаем данный подход только для того, чтобы обозначить существование этого направления мысли в выборе ставок. Его практическое применение еще сложнее, чем для модели Фама-Френча, и, если вас заинтересовала эта тема, рекомендуем изучать её в профильной литературе.

Модель Build-Up

Модель Build-Up использует подход, противоположный тому, что предлагает модель Фама-Френча или APT. Вместо того, чтобы сложным образом вычислять ставку дисконтирования на основе регрессии, статистики и сложных математических вычислений, аналитику предлагается вычислить ставку дисконтирования для похожей крупной компании, а потом «надстроить» (отсюда и название метода, build up — надстраивать) к ней дополнительные премии, опираясь на свой опыт.

Для расчета базовой ставки используют метод CAPM, и поскольку мы вычисляем ставку для одной из крупнейших компаний, то его применение оказывается не таким сложным.

Типичные «надстройки» или премии:

Размеры премий в методе CAPM никак теоретически не обосновываются и статистически не вычисляются, они основаны на опыте и наблюдении за предпочтениями инвесторов. Тем не менее этот метод широко распространен на практике и позволяет аналитикам выразить свое мнение в конкретных цифрах ставок дисконтирования.

Связь стоимости собственного и заемного капитала

Когда банк выдает компании кредит или кредиторы покупают ее облигации, их доходность — не просто ожидания, платежи закреплены в контракте и имеют четкий график, а если график нарушить, компания может стать банкротом.

Акционеры получают то, чего сможет добиться компания. Дивиденды им выплатят только тогда, когда компания заработает прибыль, а при неудачном развитии событий они будут последними в разделе остатков бизнеса. Естественно, что акционеры идут на такие условия потому, что их ожидаемая прибыль при хорошем сценарии будет выше, чем у кредиторов.

Отсюда следует простое правило: стоимость акционерного капитала компании должна быть выше, чем стоимость ее долга. И на этом правиле основан еще один, самый примитивный способ выбора ставки дисконтирования для акционерного капитала. Если мы знаем, что компанию или проект банки финансируют, например, под 10% годовых (обратите внимание, речь идет о долгосрочном долге, хотя бы более 5 лет), значит для акционерного капитала мы возьмем стоимость как минимум на 2-3% выше.

Ставка дисконтирования в проектах и частных компаниях

Частные компании не участвуют в торгах на бирже, поэтому многие из упомянутых подходов вызывают затруднение. Еще более значительные проблемы могут возникнуть в том случае, если ставка применяется для оценки привлекательности инвестиционного проекта— у такого проекта нет истории и даже текущего состояния бизнеса, что существенно отличается от ситуации с публичными компаниями.

Тем не менее выбрать ставку дисконтирования для таких случаев можно по похожим принципам:

Шаг 1. Выбираем максимально похожую на наш бизнес (или проект) публичную компанию и определяем ставку доходности акционерного капитала для нее. Это будет базовой точкой отсчета.

Шаг 2. Добавляем к этой ставке премии за меньший размер нашего бизнеса и за отсутствие ликвидности. Размер премии определяется экспертно и обычно лежит в интервале 2-5% для среднего бизнеса.

Шаг 3. Если ставка нужна для оценки инвестиционного проекта, то следует определиться с тем, как будут анализироваться риски неудачи этого проекта. Можно дополнительно увеличить требуемую норму доходности на акционерный капитал (тогда ставка еще вырастет), а можно сосредоточиться на подготовке пессимистических прогнозов и стресс-тестов проекта, тогда можно остановиться на ставке, полученной после второго шага.

В венчурных проектах, где высоки риски, вместо постепенного построения ставки дисконтирования принято устанавливать высокую планку доходности, отражающую ожидания инвесторов в случае успеха: от 20-30% для стадии роста бизнеса до 80% и даже 100% на этапе первоначального запуска.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Оценка модели CAPM (Capital Asset Pricing Model). Модель оценки финансовых активов.

Курсы: «Эконометрика-2», «Анализ временных рядов»

Задача составлена Ратниковой Т.А. (доцентом кафедры математической экономики и эконометрики) и Арлашиным А.С. (преподавателем кафедры математической экономики и эконометрики).

CAPM – одна из наиболее важных моделей в финансах. По ней изучается ценообразование финансовых активов. Это равновесная модель, предполагающая, что инвесторы составляют свой портфель активов на основании компромисса между его ожидаемой доходностью и риском, который измеряется дисперсией доходности.

Теоретическая модель

Модель исходит из предпосылки, что

rjt — рисковая доходность индивидуального актива j в момент времени t,

rmt — рисковая доходность рыночного портфеля m в момент времени t,

rf — безрисковая доходность, постоянная во времени (обычно это доходность государственных казначейских облигаций),

— коэффициент пропорциональности, который показывает, насколько сильны колебания доходности актива j, связанные с оживлением на рынке в целом. Это измеритель систематического, т.е. рыночного, риска.

— коэффициент пропорциональности, который показывает, насколько сильны колебания доходности актива j, связанные с оживлением на рынке в целом. Это измеритель систематического, т.е. рыночного, риска.

Эконометрический аналог модели

, ошибки независимо одинаково распределены и некоррелированы с премией за рыночный риск.

, ошибки независимо одинаково распределены и некоррелированы с премией за рыночный риск.

Данные по рыночным портфелям можно найти здесь

Задания:

Попробуйте подобрать такие факторы и включить их в модель (предварительно преобразовав их так, чтобы исключить из них трендовую составляющую).