«Омикрон» может дать обратный отсчет пандемии. Что купить инвестору?

На этом фоне фондовые площадки, рынки сырья и валюты развивающихся стран накрыла волна распродаж. Однако аналитики считают, что рынки слишком остро отреагировали на появление нового штамма коронавируса.

Эксперты JPMorgan Марко Коланович и Брэм Каплан отметили, что хотя «омикрон» вполне вероятно распространяется быстрее, он также может оказаться менее смертоносным, чем дельта-штамм, на что указывают первые данные, полученные учеными. Такое сочетание вписывается в обычную схему эволюции вирусов — благодаря ему «омикрон» в конце концов заместит более опасный и менее заразный дельта-штамм, превратив коронавирус в некое подобие сезонного гриппа, говорится в обзоре JPMorgan.

Для рынков это может оказаться сигналом скорого окончания пандемии и вызвать ралли в определенных активах, считают эксперты банка.

Коланович и Каплан предлагают сделать ставку на стратегию покупки на спаде (Buy the Dip). При этом они рекомендуют покупать рисковые активы, включая сырье, акции компаний циклического сектора и компаний, которые станут бенефициарами открывающихся экономик. Также эксперты советуют приготовиться к более сильному росту доходности облигаций с отдаленными сроками погашения. В то же время, по их мнению, стоит избегать компаний-бенефициаров пандемии.

«РБК Инвестиции » спросили экспертов, согласны ли они с такой стратегией, и если нет, то на что бы посоветовали обратить внимание инвесторам.

Мир устал от ограничений — фокус на инфляцию

Высокую вероятность того, что коронавирус в результате мутаций и закалки иммунитета ослабеет и будет приносить меньше вреда, но при этом останется как возбудитель сезонных простудных заболеваний, прогнозировали и ранее, отметил начальник управления торговых операций на российском фондовом рынке ИК «Фридом Финанс» Георгий Ващенко.

«Однако то, что это вызовет ралли на фондовом рынке, на мой взгляд, очень спекулятивный прогноз. Дело в том, что снижение заболеваемости произойдет не за один день, на констатацию такого факта уйдет не менее года», — сказал Ващенко «РБК Инвестициям». В то же время он указал на рост числа вакцинированных и на то, что мир уже устал от ограничений. Это говорит о том, что, несмотря на опасения относительно свойств нового штамма, ограничений станет со временем меньше, подвел итог эксперт.

Однако Малых считает, что дальнейшая коррекция вероятна в краткосрочной перспективе — «процентов на 5 по S&P 500, до 4350 пунктов, и на 9% по индексу Мосбиржи, до 3600 пунктов».

«Российский рынок выглядит пока уязвимее из-за риска возобновления коррекции цен на нефть, ожиданий повышения ставки Центробанком России сразу на 1 процентный пункт в декабре и сохраняющихся геополитических рисков. Но у нас умеренно позитивные ожидания по рынкам акций на следующий год, поэтому на коррекции имеет смысл открывать длинные позиции », — считает Наталья Малых.

Акции сырьевых компаний, «досуговые» акции — на что обратить внимание инвесторам

Георгий Ващенко, начальник управления торговых операций на российском фондовом рынке ИК «Фридом Финанс»: «Я полагаю, что в течение года рынок сохранит положительную динамику на фоне роста экономики. И лучше будут акции сырьевых компаний, а также банков. Затем настанет черед энергетики, телекомов. Сейчас лучше покупать акции, так как облигации с фиксированным купоном дадут доход ниже инфляции, которая еще долго будет на повышенном уровне».

Наталья Малых, руководитель отдела анализа акций финансовой группы «Финам»: «Я не думаю, что коррекция из-за «омикрона» будет длительной и глубокой, и мы по-прежнему с оптимизмом смотрим на «досуговые» акции (отели, казино, рестораны, авиаперевозчики). В следующем году они смогут наверстать упущенное. В США уже возобновили трансатлантические перевозки, которые дадут туристический трафик.

России не хватает широкого международного признания «Спутника», что позволило бы вернуть операционный масштаб, но тем не менее отчеты «Аэрофлота» отражают рост пассажиропотока по международным направлениям и сильную динамику на внутренних линиях. Что касается циклических акций, то их ралли, вероятнее всего, замедлится. На рынке США нам, помимо «досуговой» отрасли, нравятся технологический сектор и здравоохранение».

МОДЕЛИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ КУРСА АКЦИЙ «СБЕРБАНКА» С УЧЕТОМ РИСКА ПОВЫШЕННОЙ ВОЛАТИЛЬНОСТИ

1 ЭЛЕКТРОННЫЙ НАУЧНЫЙ ЖУРНАЛ «APRIORI. CЕРИЯ: ЕСТЕСТВЕННЫЕ И ТЕХНИЧЕСКИЕ НАУКИ» УДК МОДЕЛИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ КУРСА АКЦИЙ «СБЕРБАНКА» С УЧЕТОМ РИСКА ПОВЫШЕННОЙ ВОЛАТИЛЬНОСТИ Цыганов Сергей Николаевич студент Российский экономический университет им. Г.В. Плеханова, Москва Аннотация. Выполняется анализ котировок акций «Сбербанка России» за последние 2 года, определяются характеристики ряда, выполняется приведение данных к стационарному виду. Строятся 3 типа эконометрических моделей и выполняется оценка качества с целью определения возможности их использования в краткосрочном прогнозировании. Ключевые слова: Сбербанк; интегрированная модель авторегрессии скользящего среднего; волатильность; коэффициент вариации; модель с распределенным лагом; парная автокорреляция. MODELING AND FORECASTING SBERBANK OF RUSSIA STOCK PRICE UNDER THE RISK OF HIGH VOLATILITY Tsyganov Sergey Nikolaevich student Plekhanov Russian University of Economics, Moscow Abstract. The work consists Sberbank of Russia stock price analysis for the last 2 years, characterization of initial data and bringing it to a stationary form. 3 types of econometric models were constructed and in order to determine the possibility of using them in the short-term forecasting some tests were conducted. Key words: Sberbank; autoregressive integrated moving average; volatility; coefficient of variation; distributed lag model; partial autocorrelation. 1

2 Введение. Открытое акционерное общество «Сбербанк России» российский коммерческий банк, один из крупнейших банков России и Европы. По величине активов (по состоянию на 1 ноября 2014 года составляли млн. руб. [1]) банк является первым в стране. Объект: Открытое акционерное общество «Сбербанк России». Предмет: Курс акций. Цель: Выявление закономерностей в изменении стоимости акций «Сбербанка» и прогнозирование указанного показателя с учетом риска изменчивости цены. Задачи: Анализ исходных данных и построение нескольких типов моделей с использованием различных видов эконометрического моделирования. Материалы и методы. Информационной базой для данной работы выступил интернет-ресурс В качестве инструментов исследования были использованы Microsoft Excel и статистические пакеты Statgraphics и Eviews. Исследование началось с рассмотрения ряда ежедневных котировок акций «Сбербанка». В качестве исходного ряда были взяты 730 значений котировки обыкновенных акций за 2 года [2]. В ходе исследований было выяснено, что в ряду отсутствует тенденция, поэтому решено было построить 2 модели: интегрированную модель авторегрессии скользящего среднего (ARIMA) [3] и модель с лаговой зависимой переменной [4]. Модели ARIMA применяются для нестационарных временных рядов, которые можно сделать стационарными взятием разностей некоторого порядка от исходного временного ряда (так называемые интегрированные или разностно-стационарные временные ряды) [5]. В ходе исследования было выяснено, что наиболее близким к стационарному процессу и пригодным для моделирования является вторая разность исходного ряда. 2

5 Список использованных источников 1. Результаты финансовой деятельности Сбербанка России по итогам 10 месяцев 2014 года по российским правилам бухгалтерского учета (неконсолидированные данные) [Электронный ресурс]. URL: 229 (дата обращения: ). 2. ООО «Финам.ру» [Электронный ресурс]. URL: (дата обращения: ). 3. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. М.: Дело, с. 4. Тихомиров Н.П., Дорохина Е.Ю. Эконометрика. М.: «Экзамен», с. 5. ARIMA Википедия [Электронный ресурс]. URL: /wiki/arima (дата обращения: ). 6. Эконометрика / под ред. И.И. Елисеевой. М.: Финансы и статистика, с. 7. Тихомиров Н.П., Тихомирова Т.М., Ушмаев О.С. Методы эконометрики и многомерного статистического анализа. М.: Экономика, с. 5

Сбербанк: глубоко ли уйдет

Воспользуемся моделирующим риск-подходом для определения уровней, ниже которых бумаги Сбербанка вряд ли уйдут до конца 2021.

Факт и ожидания

Фактические фундаментальные вводные Сбербанка всем известны: рентабельность капитала — под 25%, чистая годовая прибыль достигнет или превысит 1,2 трлн руб., норматив дивидендных выплат — от 50%, темп роста дивидендов — более 40%.

10 октября акции взлетают к 388 руб., после чего начинается общерыночная коррекция. В последние недели темп снижения бумаг банка ускорился, переходя в обвальное падение на рекордных оборотах. Менее чем за 2 месяца с исторического пика Сбер потерял 25%. От +43% с начала года осталось пока всего +7% прироста.

Вмешался геополитический фактор. Рупор Запада, Bloomberg, по сути, донес перечень ограничительных мер к России. В списке угроз фигурировал финансовый рынок. А значит, банковские акции вставали под прицел.

Если не принимать во внимание агрессивную риторику западных партнеров, то резкое падение акций можно было бы рассматривать как возможности для инвестирования. Рынок все-таки ожидает событий, способных изменить уже фундаментальные вводные кредитной организации. И пока они негативные. Именно с этим и связан мощнейший выход из акций и неспособность оперативного отскока.

Техническая картина

На волне панических распродаж акции достигают области спроса на 290 руб. Весной и летом район становился трамплином для нового витка роста. Вероятно, сейчас наблюдаем чисто технический момент отработки поддержки.

Волатильность инструмента сейчас очень высокая, что говорит о возможности широких движений внутри дня. В рамках снятия перепроданности не исключены попытки отскока, но для взятия планки на 320 руб. факторов пока не просматривается. Среднесрочная картина улучшится лишь по факту закрепления над 330 руб.

Внизу следующими поддержками выступают области спроса через каждые 10 рублей — 290/280/270/260. Ориентир на круглые цифры завязан и на высокой текущей изменчивости инструмента, когда точные отметки цена может перелетать либо не достигать в силу высокой маржинальности торгов.

Что говорит статистика

Статистические модели не занимаются прогнозированием будущих исходов. С их помощью можно очертить уровни риска, за которые вероятность выхода инструмента стремится к минимуму.

Рассчитаем пределы потерь в обыкновенных акциях Сбербанка, исходя из исторического опыта волатильности и доходности инструмента за последний год. Прогнозный период точно выпадает на конец 2021 г. Закономерно, что отправная точка по модели — 30 ноября. Результаты в таблице:

Ориентиром до конца года выступают два предела. С вероятностью в 95% бумаги не должны уйти ниже 281 руб., глубина потерь на месяц была ограничена 11%. При минимуме среды в 291,57 руб., до границы еще остается порядка 9 руб., или 3%. Пока все укладывается в предел.

Учитывая резкий скачок волатильности, нужно иметь в виду и максимальный барьер по риску — 264 руб. Из 16% допустимого отклонения пока выбрана лишь половина. Вероятность ухода под данный уровень статистика оценивает лишь в 1%.

Таким образом, вероятностные модели на основе прошлого опыта поведения цен с высокой степенью достоверности диагностируют пределы, уход за которые имеет мало шансов в обозначенном временном периоде. Однако они не могут гарантировать ни само движение цены, ни пусть и незначительную вероятность несрабатывания крайне негативного исхода.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Скок-отскок

Итоги торгов. Еще одна неделя в минусе

Рынок нефти 2022. Сколько будет стоить баррель в новом году

Как зарабатывать на облигациях в период изменения ставок

Рынок США. Технологичные бумаги провалились

Банк России повысил ключевую ставку до 8,5%

Акции, которые обеспечат будущее вашим детям

В погоне за трендами. Роскосмос тянется к IPO?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Волатильность обыкновенных акций «Сбербанка» очень высокая

Раз, два, три… выдохнули! Давайте соберемся с мыслями и прекратим паниковать, да, сейчас нас прессуют все, кому не лень, но давайте не будем уж так серьезно к этому относиться, фундаментально сильных факторов нет для такой просадки, лишь распродажа нерезидентами, если им не нужно, то нам больше достанется.

Два шокирующих дня, но мы видим, что это только повод для новых покупок на бумагах, которые просели больше всего, выделю акции «Сбербанка» и ГМК «Норильский никель», их можно покупать на хороший отскок вверх, лучше всего чувствовали себя компании нефтегазового сектора («ЛУКОЙЛ», «Газпром», «Роснефть»), которые и показали, как отыгрывать панику наверх и стабилизироваться, обязательно рассмотрите их для покупки.

Американский рынок демонстрирует положительную динамику: Dow Jones industrial average: +1.79%, S&P 500: +1.67%. Нефтяные котировки растут в связи с геополитическими рисками в связи с обострением ситуации в Сирии. Фон негативный, но не смеем опускать голову, все-таки мир лучше войны.

Торговая идея для оа-«Сбербанка»: Сильная поддержка образовалось на уровне 200 руб., те, кто успели купить и не испугались, сделали правильно, так как потенциал отыгрыша до уровня в 235 руб. – 240 руб. очень реален, поэтому открываем «лонг» позиции при достижении уровня поддержки 210-215 руб. с тейк профит на сегодня 225 руб., «шорт» позиции открывать только при достижение RSI выше 70-80 на часовом графике или можно пощекотать нервы и в свече на 2-3 руб. ловить вниз.

Волатильность бумаги очень высокая, поэтому пристегните ремни, полет будет стремительным, болтанки не избежать!

Всем хорошего дня и не забываем зарабатывать.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

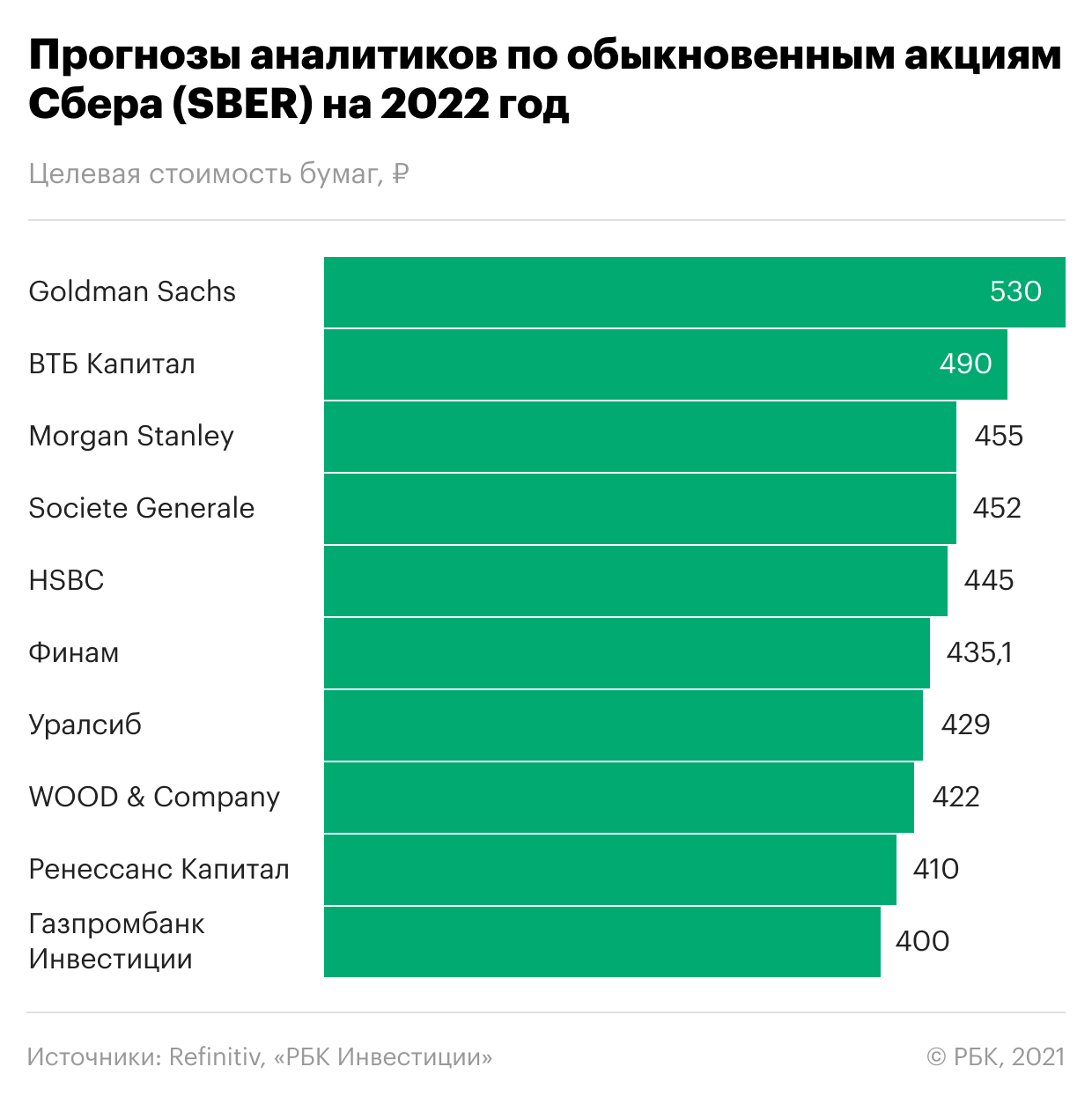

Что будет с акциями Сбербанка в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции Сбербанка продолжат рост до новых рекордных уровней благодаря увеличению финансовых показателей компании и выплате рекордных дивидендов.

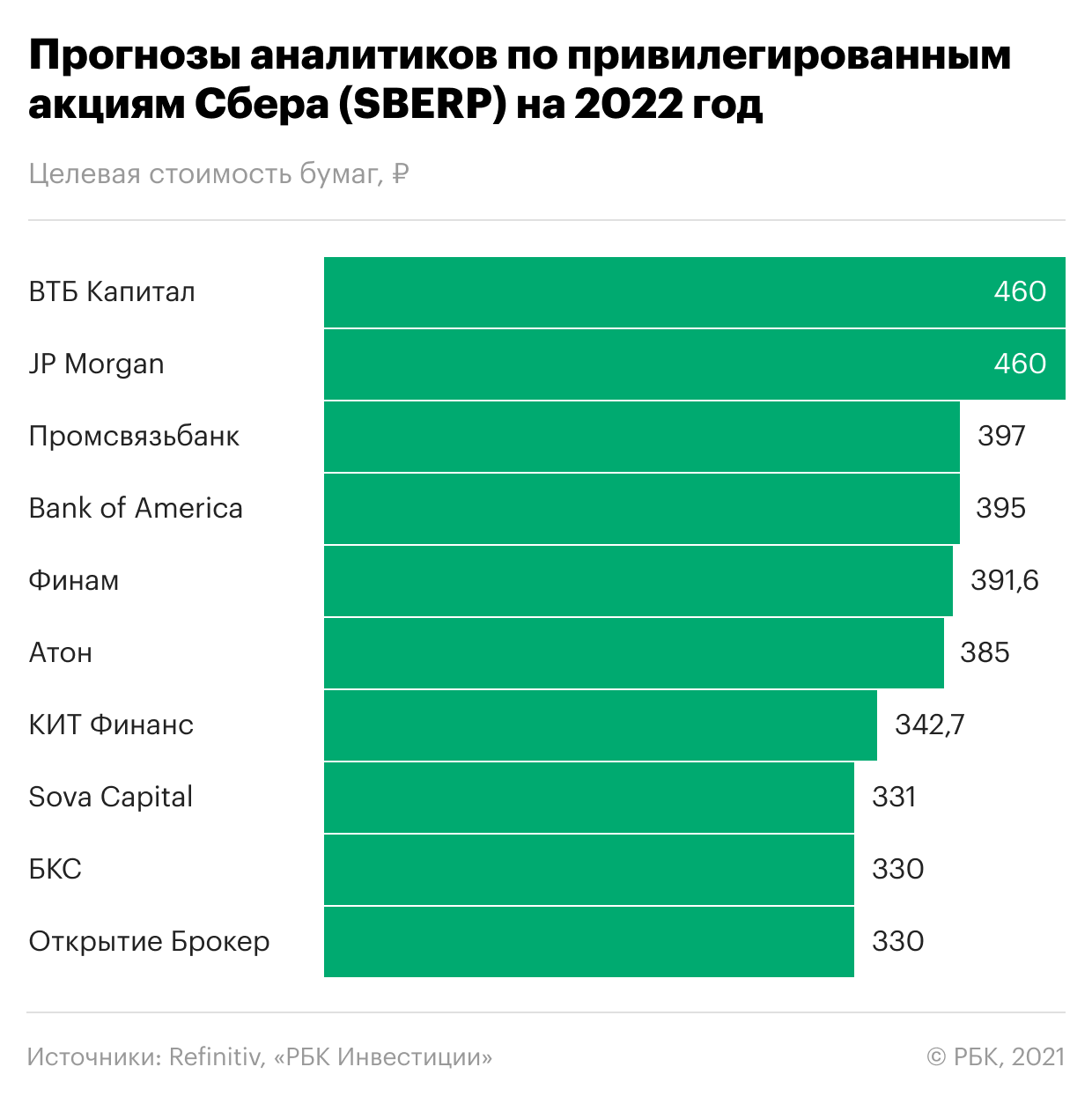

Всего с начала года обыкновенные и привилегированные акции Сбербанка подорожали примерно на 20%. Обыкновенные акции банка установили исторический максимум на уровне ₽388,11 за бумагу на торгах Московской биржи 11 октября. Привилегированные бумаги в этот же день поставили рекорд, достигнув отметки ₽357. С тех пор акции отошли от достигнутых максимумов.

Несмотря на существенный рост в этом году, эксперты считают, что акции Сбербанка все еще недооценены и в 2022 году смогут продолжить подъем к новым максимумам. Консенсус-прогноз Refinitiv, в котором участвовали в том числе аналитики Goldman Sachs, «ВТБ Капитала», Societe Generale, Bank of America и «Ренессанс Капитала», — ₽430 за обыкновенную акцию, что подразумевает потенциал роста примерно на 32% с текущих значений. Среди опрошенных экспертов 16 рекомендуют покупку бумаг и один советует держать акции в портфеле. Рекомендаций на продажу не дает никто.

Привилегированные бумаги Сбербанка в 2022 году, согласно консенсус-прогнозу опрошенных Refinitiv аналитиков, могут подорожать до ₽368 за акцию в ближайший год — то есть еще примерно на 24% от текущих значений. Все эксперты рекомендуют покупку привилегированных акций банка.

Эксперты «ВТБ Капитал Инвестиции » считают, что Сбербанк выиграет от роста процентных ставок. Аналитики установили справедливую цену по обыкновенным акциям Сбербанка на уровне ₽490 в перспективе 12 месяцев и рекомендовали покупать бумаги. Такая цена предполагает потенциал роста примерно на 50% от текущих значений. Оценка привилегированных акций банка составляет ₽460 за бумагу на ближайший год. Потенциал роста — около 55%.

Среди причин будущего роста эксперты назвали усиление позиции банка благодаря повышению ставок в экономике. За девять месяцев Сбербанк уже показал высокие темпы роста как в основном бизнесе, так и в экосистеме в целом. Банк заработал ₽978 млрд чистой прибыли — рекордный уровень за всю его историю. По прогнозам аналитиков, рентабельность капитала «Сбера» сохранится на уровне 21–25% в ближайшие три года.

Аналитики «Финама» позитивно оценивают перспективы бизнеса «Сбера», рассчитывая на то, что банк останется одним из главных бенефициаров восстановления экономической активности в России. У банка самая развитая экосистема в секторе, его бизнес имеет высокую степень цифровизации, отметили эксперты. Целевую цену на горизонте 12 месяцев по обыкновенным акциям эксперты «Финама» установили на уровне ₽435,1, а по привилегированным — на уровне ₽391,6.

«Сбер» занимает четвертую позицию в рейтинге крупнейших компаний России РБК 500. Это крупнейший банк в России, Центральной и Восточной Европе. Он работает в 18 странах мира. Количество клиентов банка в России превышает 100 млн, из них активных корпоративных клиентов — 2,9 млн. В его региональную сеть входят 11 территориальных банков с 14,08 тыс. подразделениями в 83 субъектах страны. За пределами России, в том числе в Казахстане, Белоруссии, Украине, Швейцарии, Германии, Китае и Индии, банк обслуживает около 3 млн клиентов.

Последние несколько лет банк также выстраивает свою экосистему, в рамках которой представлены нефинансовые сервисы в таких отраслях, как медицина, телекоммуникация, развлечения, онлайн-продажи и транспортные сервисы.

Контрольный пакет обыкновенных акций «Сбера» (50% плюс одна голосующая акция) принадлежит государству в лице Минфина. Остальные бумаги находятся в свободном обращении.

Сколько дивидендов выплатит Сбербанк в 2022 году

Важный фактор привлекательности «Сбера» — его дивидендная политика. Она предусматривает выплату акционерам дивидендов в размере 50% от чистой прибыли банка по МСФО, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, отличным от акций, при условии соблюдения ряда обязательных условий, в том числе поддержание достаточности базового капитала по МСФО на уровне не менее 12,5%.