Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

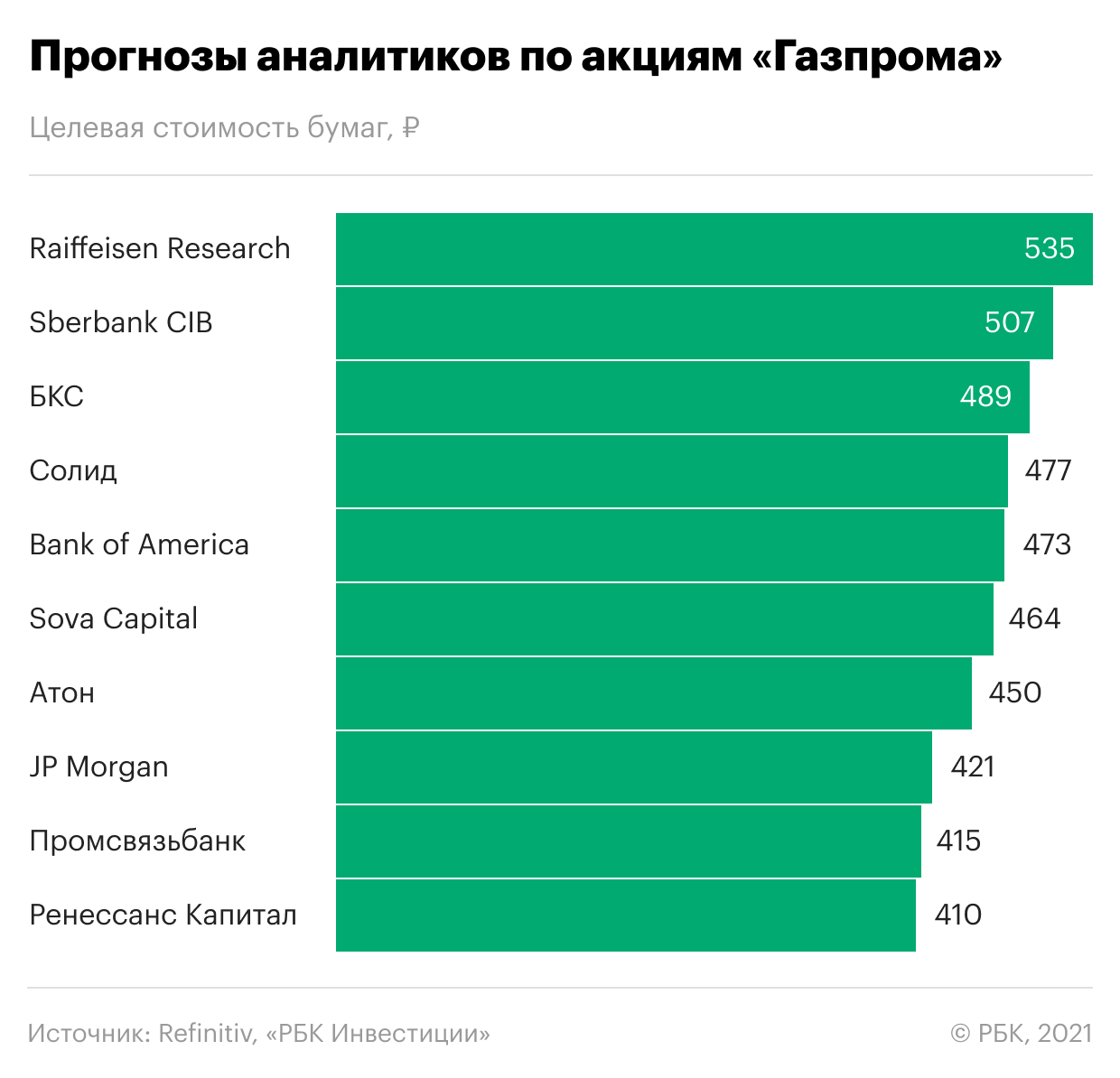

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

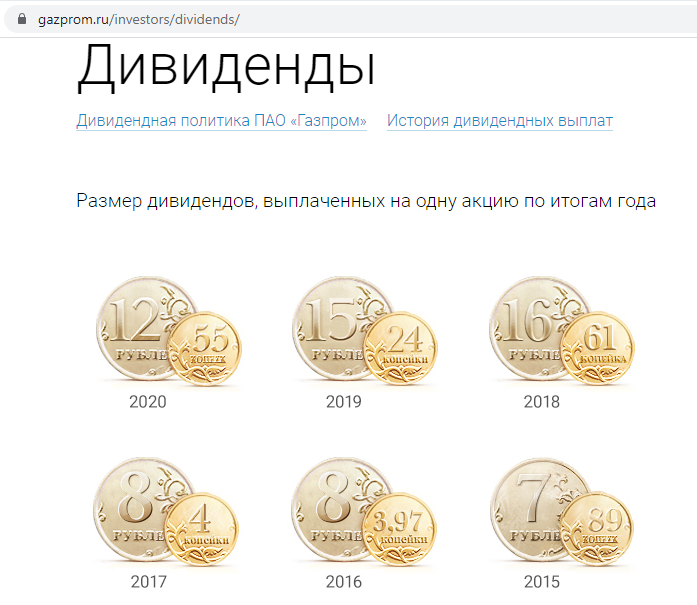

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

Как поведут себя акции Газпрома дальше

Более 15 лет инвесторы «Велес Капитал» ждали этого момента. В 2021 году 4 октября компания «Газпром» преодолела исторические максимумы, наблюдающиеся в 2008, и в течение трех дней имела самые высокие показатели на бирже. Некоторые клиенты с 2008 года, то есть с момента последнего максимума, придерживали акции «Газпрома» в ожидании преодоления точки максимума и возможности получения большей прибыли. В этом году такой момент настал – цена поднялась от 350 рублей, многие сумели продать за 370 и больше. Это означает, что доходная часть превысила 5% за тринадцать с половиной лет. Были ли такие вложения рациональными? На данный момент вопрос заключается в том, что российские компании смогли преодолеть негативные последствия мирового экономического кризиса и начали активный подъем.

Ситуация после максимального подъема для «Газпрома» пошла по стандартному сценарию. Коррекция быстрая, составила от 30 рублей за неделю. Дальше – боковик в течение двух недель с признаками отсутствия силы тренда. Такая ситуация показывает некоторую неопределенность. Можно ли сказать, что акции «Газпрома» будут дальше подниматься от 370 рублей? Не произойдет ли возврата котировок на уровень 300 рублей? На данный момент эти вопросы для клиентов «Велес Капитал» являются одними из наиболее важных.

Факторов роста акций несколько:

● значительное повышение цен на газ в Европе, появление дисбаланса предложения и спроса;

● финансовые показатели компании повысились, рост выручки составил 78% за 2021 год, при этом чистая прибыль выросла на 250%;

● компания досрочно перешла на выплаты 50% прибыли в виде дивидендов по МСФО.

Аналитики «Велес Капитал» зимой предполагали, что с весны справедливая цена на акции Газпрома составит около 330-350 рублей. Но уже к осени ситуация резко изменилась, цена прогнозов поднялась до 390 рублей. Продажи по 365-370 рублей уже показывают хорошую прибыль. Но ожидать очень высоких подъемов в ближайшее время не стоит, скорее всего, цена останется на прежнем уровне некоторое время.

По словам экспертов «Велес Капитал» такая ситуация уже имела место в период 2014-2020 годов. После резкого падения начался столь же стремительный подъем. При этом пауза в таких скачках может длиться от нескольких месяцев до нескольких лет. По этой причине специалисты «Велес Капитал» не могут рекомендовать Газпром в качестве отличного выбора для долгосрочных инвестиций. Максимум уже был достигнут, оснований для пересмотра цены пока нет. Но уровень ликвидности ценных бумаг этой компании все равно делает ее очень привлекательной. Лучше всего инвесторам «Велес Капитал» выбирать данное направление для краткосрочных инвестиций. Тем более что планы у Газпрома большие:

● повышение экспорта в Китай;

● увеличение объемов поставок в Европу;

● развитие в областях производства СПГ, переработки газа;

● планирование в области производства и поставок водорода, как альтернативного топлива;

● поддержка высокой дивидендной части.

Алексей, в «Велес Капитал» больше двух лет, пришел по советам партнеров:

«Изначально пришел в инвестирование благодаря отзывам моих партнеров. Не скрою, особых надежд на высокую прибыль не было, поэтому и первоначальные вложения были относительно не высокими. Однако уже за первый год увидел, что прибыль растет, имеет смысл увеличить объемы инвестиций. В 2020 году были опасения не получить ничего и остаться в минусе из-за мирового кризиса. Но в конце периода опасения не подтвердились, с «Велесом» удалось прилично заработать.»

Юрий, инвестирует с «Велес Капитал» больше пяти лет:

«Работаю с компанией «Велес Капитал» уже давно и могу дать только самые положительные отзывы. Хотелось бы особо отметить профессионализм менеджеров, которые помогают с выбором оптимальных активов и инструментов инвестирования, в расчетах существующих рисков. Ожидал падения дохода за прошлый период, но опасения не оправдались, прибыль осталась на хорошем уровне, особых просадок я не заметил. Наилучшие отзывы о «Велес Капитале» хочется оставить, как результат слаженной работы всей команды сотрудников и особенно моего портфельного управляющего. Он не только предоставляет отличную экспертную оценку, но и своевременно помогает предпринимать действия для самых эффективных вложений.»

Олег, инвестирует с «Велес Капитал» с 2020 года:

«Пришел в «Велес Капитал» по отзывам моего друга, который работает с компанией более пяти лет. Основным желанием было обеспечить доход, особенно в сложных условиях 2020 года. Ожидания были полностью оправданы, первый и второй кварталы показали хорошую доходность. За этот год «Велесу» также могу дать только самые положительные оценки. Сотрудники показывают высокий профессионализм, в экспертной оценке ни разу еще не ошиблись.»

Александр, клиент «Велес Капитал» с 2017 года, успешно преодолел кризис 2020 года:

«Начал инвестировать с «Велес Капитал» с 2017 года, благодаря отзывам своего друга. Сначала сомневался, что инвестиции принесут хоть какой-нибудь доход, но уже через год увидел, что опасения беспочвенны. На второй год доход повысился, благодаря профессиональным советам «Велеса». Сейчас могу дать только самые положительные отзывы, подтвердить, что «Велес Капитал» является надежной, проверенной компанией, позволяющей получить прибыль с минимальными рисками для собственных вложений.»

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Если вам немного за 300. Почему акции «Газпрома» принесли разочарование и стоит ли вкладываться в российские ценные бумаги в долгосрочной перспективе?

На минувшей неделе акции «Газпрома» вновь взяли планку 300 рублей (неделя для этой бумаги закрылась чуть ниже 299,66 руб.). Это не рекорд — летом 2008 года они котировались так же. Но о повторении ценового уровня говорить можно либо от полной некомпетентности, либо с иронией. Даже без больших финансовых знаний понятно, что 1 рубль 13 лет назад и 1 рубль сегодня — это две большие разницы по покупательной способности.

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Означает ли это, что вкладывать деньги в российские ценные бумаги невыгодно в принципе? Ведь если акции одной из крупнейших корпораций страны принесли разочарование, то что ждать от остальных?

На мой взгляд, для глобального пессимизма причины нет. Парадоксально, но пример газового монополиста показывает: акции должны быть в личном инвестиционном портфеле. Но при этом подходить к формированию этого портфеля надо с умом.

По волне моей памяти

Если прокрутить время назад и оказаться в 2008 году, то на бирже мы увидим растущий «Газпром», показавший рекорд цены 369,5 руб. История разворачивалась в апреле—мае, и доллар тогда стоил всего 23,66 руб. А летом, когда акции еще держались у трёхсотрублевой отметки, доллар был уже выше около 24,5 руб.

Аналогичные горькие выводы можно сделать, если на руках были деньги не на 1 тысячу акций монополиста, а на порядок больше. Тогда можно было вместо них купить доходную недвижимость в Москве, Петербурге или Сочи — она сыграла ещё лучше доллара.

Но не будем забывать: в 2008 году радостные («бычьи») настроения на мировых рынках сменились паникой. Сигнал к обвалу дал крах американских ипотечных агентств. Паника медвежьей волной прошла по всей планете. Вниз летели акции, облигации…

Дивиденды успеха

В октябре того же года акция «Газпром» стоила уже 84,00 руб. И если вы купили «Газпром» в октябре по минимальной цене, то относительно сегодняшних цен он подорожал в 3,57 раза.

Справку о всех выплаченных дивидендах можно найти на сайте «Газпрома» — дивиденды газовый концерн платит стабильно.

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

Если, например, вы купили акции в 2008 году, то они принесли бы округленно 104 руб.

Это сумма дивидендов за все эти годы.

Конечно, для точности следует усложнить расчёт. Нужно вспомнить о налоге на доходы с дивидендов (это минус). Но есть и плюсы. Это возможность реинвестировать дивиденды, хотя бы в те же акции «Газпрома», или разместить их на депозит.

Но есть такое правило: «Излишняя точность — признак невежества». Общую картину уточнения не меняют. Покупка акций «Газпрома» в 2008 году не то, что по максимальным, но и по летним 300-рублёвым ценам принесла прибыль на бумаге и реальный убыток.

Но вот что интересно: если акции были куплены в том же году, но в момент ценового провала, инвестор получил прибыль не только номинальную, но и в реальном выражении.

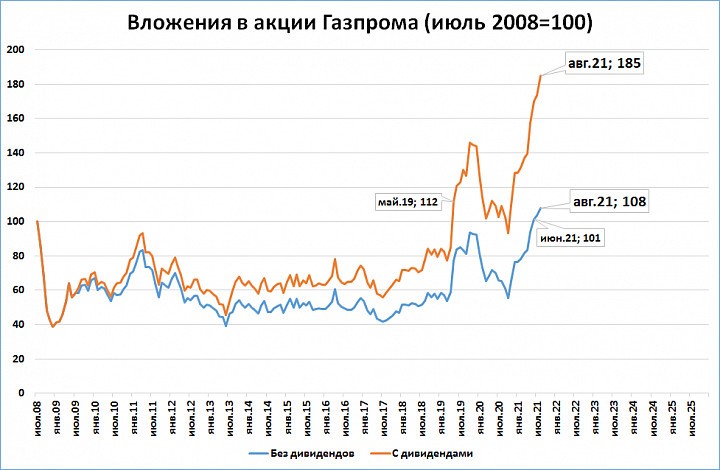

Если бы инвестор получал дивиденды и реинвестировал бы их в те же акции «Газпрома», то он получил бы +85% в рублях, подсчитал экономист, автор телеграм-канала «М2» Сергей Блинов.

Если перевести 85% в рубли, то исходные 300 руб. превращаются в 555 руб.

Разброс результатов у экспертов незначителен и вполне допустим. В главном они сходятся.

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Так выгодно или нет

Получается, что всё определяет цена покупки актива. Акции «Газпрома» — частный случай.

Как же подобрать момент для удачной покупки? Или как выбрать недооцененный актив?

Вот несколько способов. Можно стать профи в инвестировании. Но это значит полностью изменить свою жизнь.

Можно доверить деньги управляющему. Но всегда будут сомнения в его квалификации и честности.

Наконец, личный портфель можно самому диверсифицировать по видам активов (покупать разные акции, облигации, валюту, валютные облигации, иностранные акции, недвижимость).

Не менее важно диверсифицировать и по времени. Покупка одних и тех же акций, но не одномоментно, а порциями дала бы совсем другой результат.

Пётр Пушкарёв приводит примеры, как за эту чёртову дюжину лет можно было вложиться выгодно в фондовый рынок: в американские акции или спекулировать на локальных взлетах и падениях хотя бы того же «Газпрома».

Но будем честны — спекуляции в большинстве случаев идут в минус. Вам кажется, что акция взлетела и назавтра упадёт. Вы продаете, а она продолжает рост и никогда больше не возвращается к прежним уровням….

Еще хуже одалживать акции, чтоб откупить дешевле — тут вообще, если акции, напротив, дорожают, то убытки не ограничены.

ОФЗ сейчас приносят 7% годовых, а в 2008—2009 гг. на пике кризиса их доходность составляла и вовсе 12-15% годовых. Размещенные на таких условиях в кризис деньги были бы способны принести даже и без всякой ежегодной капитализации сложных процентов не меньше 150% в рублях за 13 лет.

Акциям «Газпрома» прогнозируют рост до ₽420. Сейчас они стоят ₽300

Акции «Газпрома» смогли подняться выше уровня ₽300 на торгах 24 августа. Этот уровень ценные бумаги газовой компании преодолели впервые с 2008 года. Закрепиться выше указанной отметки надолго бумагам не удалось. В среду, 25 августа, акции теряют 0,6% и торгуются по ₽296,7.

Исторический максимум по бумагам «Газпрома» был зафиксирован 22 мая 2008 года на уровне ₽369,5 за акцию.

Компания ранее сообщала о планах увеличить добычу газа и повысить объемы поставок в европейское дальнее зарубежье по сравнению с прошлым годом. Также «Газпром» на 30% поднял прогноз по ценам на экспорт газа в Европу в 2021 году из-за роста стоимости с начала года. Кроме того, компания объявила о планах ввести в эксплуатацию «Северный поток — 2» в 2021 году и поставить по новому газопроводу 5,6 млрд куб. м газа до конца года.

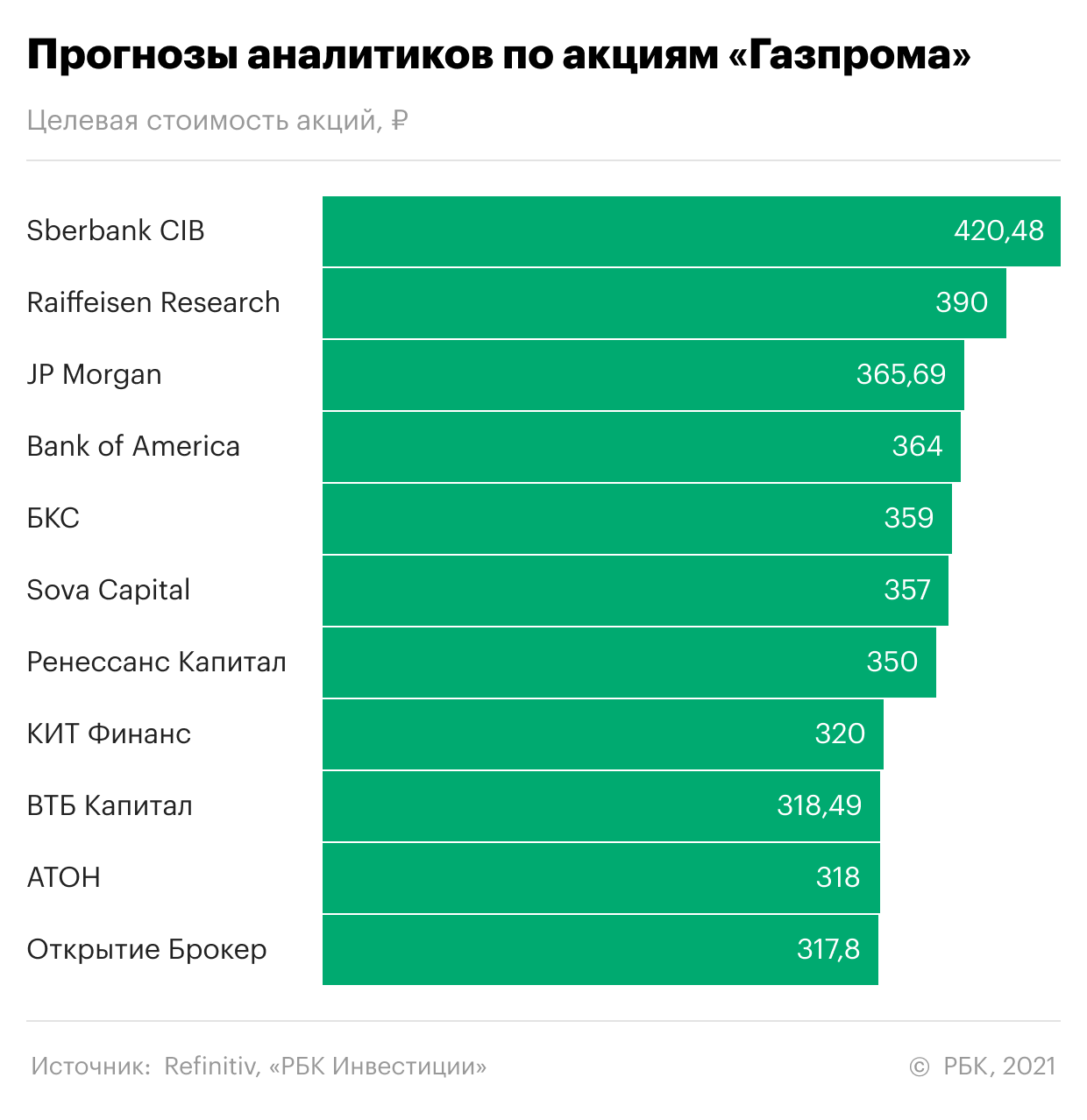

За последние два месяца многие аналитики пересмотрели целевые уровни по бумагам газового гиганта. Ниже мы собрали десять целевых цен по акциям «Газпрома» от крупнейших экспертов после недавнего пересмотра. Самый смелый прогноз дают аналитики Sberbank CIB, которые допускают рост котировок до ₽420.

Опрошенные Refinitv эксперты прогнозируют рост акций «Газпрома» в перспективе 12 месяцев примерно на 20% от текущих отметок. Консенсус-прогноз стоимости акций на основании мнений 13 аналитиков составляет ₽355,77 за бумагу. 12 экспертов присвоили акциям рейтинг «покупать» или «активно покупать», один — «держать».

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока — 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а далее перейдем к самому приятному, вишенке на торте — дивидендам.

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом — от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Учитывая данные факторы я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

*Не является индивидуальной инвестиционной рекомендацией

Подписывайтесь на мой Telegram-канал. Там еще больше спокойной, авторской аналитики.