Таблица «Открытые позиции». Или как идти в ногу с крупняком?

Доброго времени суток, коллеги!

На новом этапе жизни нашел немного времени и сил, чтобы подготовить для вас, господа спекулянты интересный материал – небольшое исследование.

Я хотел бы рассказать про наблюдение, которым пользовался ранее, но при его неиспользовании как и многие другие потерял часть капитала на ЛЧИ, в чем себя до сих пор ругаю, и вот сейчас в последние две недели вернулся к нему и убедился еще раз, что торговать по открытым позициям крупных игроков можно и даже нужно, с одним главным условием – есть наличие тренда.

О чем это я? Давайте посмотрим ниже.

Многие, как и я лонговали нефть на ее падении, чего делать не следовало бы. Почему?

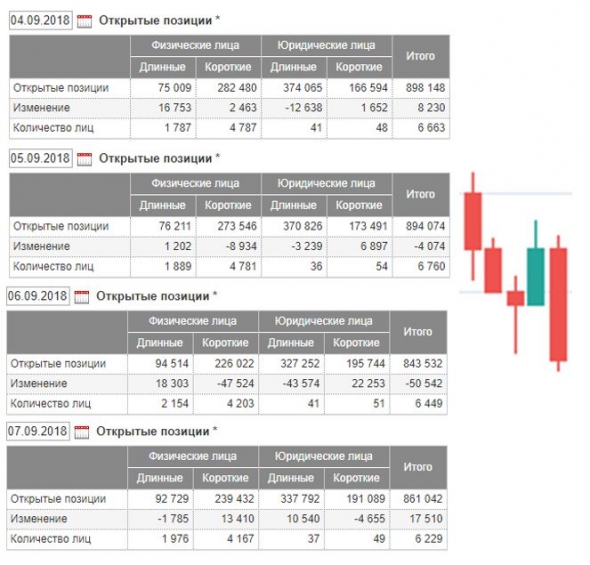

Обратите внимание на 11 октября. Было сильное падение. Биржа публикует информацию об открытых позициях на следующий день, поэтому предугадать такие падения крайне сложно. Ведь до 11 числа все юридические лица были в позиции лонг и только лишь 11 числа (мы это увидели 12) они начали наращивать позиции шорт.

Если вам интересно, почему 95% (а то и больше) трейдеров теряет деньги на рынке, обратитесь к открытым позициям, которые находятся в общем доступе, и мы увидим интересную закономерность. Когда рынок растет, то юридические лица в лонге, а физические в шорте. Мы с вами постоянно пытаемся найти разворот или не верим в тренд, хотя этой таблички вполне достаточно, чтобы понять сменился тренд или нет.

Конечно, бывают ситуации, когда позиции распределены 50 на 50 или физические лица действительно идут по тренду, но в таком случае либо идет небольшая коррекция на рынке, как это было до 11 октября в выделенной области:

В те дни картина была следующая:

Но тут нужно понимать, что это не физические лица такие провидцы, а просто это шортила и радовалась на откат так масса, которая упорно теряла деньги на растущем тренде. Ведь на этих деньгах и стопах рынок, собственно, и рос. Чтобы не быть голословным давайте посмотрим один из ударных дней (24.09.2018)

Конечно, логично сказать, что как мы могли знать, позиции же мы увидели только на следующий день и прочее.

Давайте посмотрим предыдущий день, так как 24 был понедельник, смотрим отчет за 21 число:

Что скажете?) Интересная закономерность, не так ли? Самое интересное, что глобально тот рост шортили только физические лица, юридические были в лонге. Да, есть случайности и неожиданные новости, но как правило тренд не меняется в один день и понять переход юридических лиц в иную позицию можно. Я достаточно успешно торговал данную статистику, после чего стал ей пренебрегать и результаты ухудшились, тому пример разворот тренда, о котором я писал в самом начале статьи. Да, возможно этот подход имеет свои недостатки и подходит он больше для среднесрочной торговли, а также исключительно трендовой, но согласитесь, что в данном случае тренд определен за вас и вероятность встать с ним в одну ногу выше, нежели вы будете искать разворотные точки и прочее.

Я не пропагандирую спекуляции и не имею огромного счета на спекуляциях, но его достаточно, чтобы получать дополнительный небольшой доход и часть денег переводить в инвестиции. К чему это я? Я торгую только по тренду и мое падение на ЛЧИ показывает, что была нарушена собственная система. НО. Также хотел отметить, основываясь на собственный опыт: не торгуйте сложные модели, торгуйте тренды, заходите в сделки на откатах и не бойтесь использовать таблицы открытых позиций.

В последние несколько дней я не использовал технический анализ, а торговал рыночные случайности, основываясь на скользящие средние и таблицу открытых позиций. Иными словами, открывал сделки только по тренду. Для примера ниже несколько сделок, которые доказывают игру на случайности ничуть не хуже, чем торговлю по сложным индикаторам и обезглавленным плечам и прочим – прочим гаданиям на графиках.

Online информация об открытых позициях / Мой опыт

Раньше всегда скептически относился к информации об открытых позициях, которые демонстрировала MOEX по завершению торговой сессии.

Но недавно начал посматривать в онлайн данные об открытых позициях, которые обновляются каждые 5 минут. Сразу обозначу, что я сторонник индикаторной внутридневной торговли и изложенная ниже информация не является граалем, но как дополнительный фактор вполне пригоден.

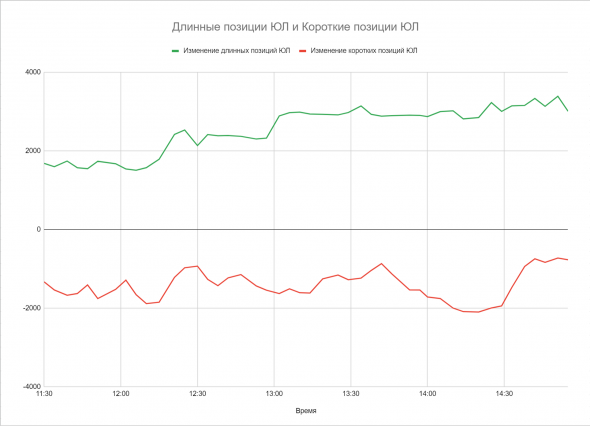

График фьючерсного контракта RIM21 за период с 11:30 до 14:55

Динамика изменений коротких и длинных позиций юридических лиц фьючерсного контракта RIM21 за период с 11:30 до 14:55

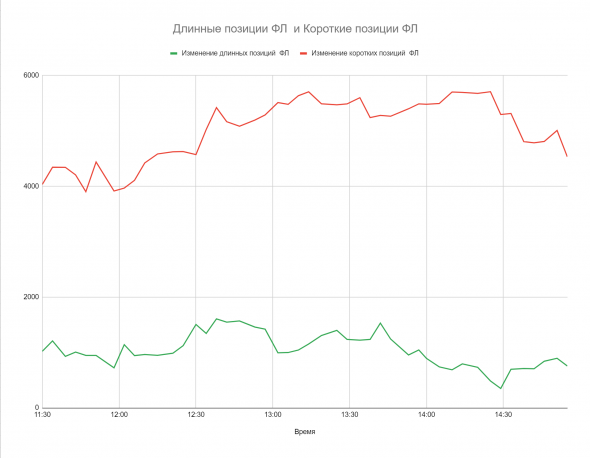

Динамика изменений коротких и длинных позиций физических лиц фьючерсного контракта RIM21 за период с 11:30 до 14:55

Какие мной сделаны выводы?

1) Юридические лица торгуют более трендово и чувствительны к локальным изменениям движений;

2) Физические лица торгуют более контртрендово, выпрыгивая при первых же отскоках в их сторону;

Как эту ситуацию отторговал я?

Вшортил с юриками, скинул большую часть позы. Затем возобновил позу. Дождался своей цели.

Не сильно удовлетворен трейдом, но профит нормальный.

Кто-нибудь пользуется данной информацией? Какие есть интересные мысли по поводу её интерпретации?

Открытые позиции: ключевой показатель для понимания движений рынка

Хотя большинство людей понимают, что акции движутся благодаря объему, многие игроки фондового рынка не знают об одном из основных различий между акциями и биржевыми товарами. Этим различием являются открытые позиции (open interest — OI). В отличие от работы с акциями торговля биржевыми товарами — игра с нулевой суммой. На каждый выигранный доллар приходится доллар проигранный. Здесь всегда есть некоторое суммарное количество коротких позиций, называемое открытой короткой позицией. По другую сторону — открытая длинная позиция, т. е. суммарное количество всех позиций, занятых на длинной стороне. Общее число открытых позиций равно разности между двумя указанными величинами.

Многие авторы считают данный показатель ключевым для понимания движений рынка.

В отличие от них открытые позиции — это чистое количество контрактов на конец дня.

Позвольте мне объяснить. На фондовом рынке компания выпускает в обращение определенное количество акций (флоут), и это все — больше акций для торговли нет. В торговле биржевыми товарами нет ограниченного числа контрактов, выпущенных в обращение. Оно бесконечно. До тех пор пока новый покупатель выходит на рынок и встречает нового продавца, OI будет возрастать. Временами объем (т. е. количество проторгованных контрактов) может превышать OI.

Показатель открытых позиций применяется прежде всего на фьючерсных рынках. Число открытых позиций, т. е. общее число контрактов, открытых под гарантию, нередко используют во фьючерсной и опционной торговле для подтверждения тренда или его разворота. Важно понимать, что у контракта есть покупатель и продавец, поэтому для заключения одного контракта нужны два игрока. Число открытых позиций, публикуемое ежедневно, показывает увеличение или уменьшение количества контрактов за этот день, так что оно может быть положительным или отрицательным. Говорят, что увеличение OI при повышении цены подтверждает тенденцию к повышению. Аналогичным образом увеличение OI при снижении цены подтверждает нисходящий тренд. Рост или снижение цен при неизменном или уменьшающемся OI может указывать на возможный разворот тренда. по крайней мере, так говорят эксперты.

Когда я думаю об OI, я представляю себе плавательный бассейн в жаркий летний день. Возможно, сегодня сюда приходили 10 000 человек, чтобы поплавать или освежиться (это общий объем). Но к закрытию в бассейне остались всего 1000 человек (это OI). Однако на рынках довольно редко бывает ситуация, когда объем превышает OI. Если и когда такое случается, это означает, что на данном рынке царят внутридневные трейдеры и краткосрочные спекулянты.

Ключ к пониманию открытой позиции

Возможно, лучше воспринимать OI именно так, как оно звучит по-английски — как интерес к рынку. Чем больше контрактов открыто, тем выше интерес к данному рынку. Таким образом, увеличение OI говорит о том, что кто-то очень воодушевлен тем, что происходит на рынке — подъем или падение. Я рассматриваю OI как участие или материальную заинтересованность в рынке и знаю, что когда OI растет, то кто-то (я подойду к этому вопросу в следующей главе) думает, что текущий тренд будет продолжаться и присоединяется к соответствующей тенденции повышения цен.

Высокие значения OI говорят нам по большей части, что толпа, или массы, пришли на рынок, а они, как выясняется, обычно ошибаются. Когда OI очень мало, то у публики нет интереса к данному рынку — это чисто операторский рынок. Как правило, именно здесь берут начало крупные движения рынка вверх, когда у публики нет аппетита к покупкам. Никогда не берите ставку другого человека. Он не предложил бы вам ее, если бы не думал, что знает что-то, чего не знаете вы.

Многие аналитики рассматривали отношение OI к движению цен и предложили весьма жесткие правила относительно того, как использовать OI. Вот эти правила (общепринятое мнение):

Запомните, это общепринятое мнение. Я не говорю, что оно правильное!

В течение последних 50 лет книга за книгой бесконечно повторяли этот взгляд на ценовой тренд и OI. И хотя временами, как всякое успокаивающее средство, он оказывается правильным, он в равной мере может оказаться и неправильным. Безвредные пилюли срабатывают примерно в 33% случаев, и я сказал бы, что примерно такой же уровень эффективности и у стандартного подхода к OI. Примерно одну треть времени общепринятое мнение работает, но проблема в том, что мы торгуем три трети времени!

Вот типичные комментарии относительно OI:

Если на восходящем рынке покупатели наращивают свои длинные позиции, а на смену одним проигравшим (обладателям коротких позиций — мы знаем, что они проигрывают, поскольку цены растут) приходят новые, то число открытых позиций будет увеличиваться.

Когда цены растут, а число открытых позиций уменьшается, что делают держатели длинных позиций? Они закрывают свои длинные позиции и фиксируют прибыль.

Идеальный медвежий рынок наступает тогда, когда цены снижаются, а число открытых позиций растет.

Рассмотрим некоторые примеры взаимосвязи OI и цен, чтобы понять, что мы можем выяснить относительно этих основополагающих правил.

На графике соевых бобов (см. рис. 1) мы можем увидеть важные вершины рынка, которые сопровождались подъемами цен и OI — предположительно бычья схема, которая как таковая не реализовалась в реальной жизни. Нередко учение состоит в том, чтобы узнать, чему не надо учиться. В нашем бизнесе это происходит так часто. Здесь черным по белому показано, что соевые бобы прошли вершины при растущем OI. Это не то, чему учат книги о рынках, но книги и не торгуют.

Рис. 1. График соевых бобов

Источник: Genesis Financial Technologies, Inc.

На том же рынке впадина в апреле 2001 г. (см. рис. 2) образовалась в результате того, что считается медвежьим сочетанием, — снижения цен при одновременном значительном росте OI. Типичные гадатели на кофейной гуще сказали бы в отношении OI, что нисходящий тренд с растущим числом открытых позиций означает, что держатели коротких позиций («шорты») наращивают их, в то время как держатели длинных позиций (в данном случае — проигравшие) все еще увеличивают свои длинные позиции. Таким образом, «шорты» контролируют ситуацию, и следует ожидать дальнейшего снижения цен. Как это может быть, что OI резко возрастает как раз перед «дном» рынка, т. е., несмотря на падение цены, происходит взлет интереса к этому рынку? Это не та модель, которой, как нам говорят, следуют рынки.

Рис. 2. Дневной график соевых бобов

Источник: Genesis Financial Technologies, Inc.

Однако спустя два месяца соевые бобы делают то, что от них ожидали: цена снижается, как снижается и OI, говоря нам, что новые короткие позиции не добавляются. Поэтому можно ожидать движения вверх, и это как раз то, что происходит. Это типичный образец действия безвредной пилюли. Нет ничего более трудного, чем разучиться видеть закономерность там, где есть всего лишь случайное везение. Это типичная бычья схема, которая передавалась из поколения в поколение наблюдателями за рынком. Как видите, иногда она действительно работает.

Случайность, величайшая муза всех игроков рынка, — особа, с которой трудно строить отношения на равных. Эта кокетливая сирена одурачивала меня чаще, чем мне хотелось бы признаться. Мы видим два явления вместе, затем замечаем видимую причину или результат действия указанной пары. Между тем правда заключается в том, что эффект был вызван какой-то третьей силой, прятавшейся за деревом, либо вообще чем-то необъяснимым.

Открытые позиции как индикатор времени или инструмент для входа

Как вы помните, выше я упомянул о том, что OI дает нам хорошее представление о количестве пловцов в бассейне. В нашем спекулятивном бизнесе, когда все уже в бассейне, рынок близок к развороту, обыкновенно вниз. К тому же, когда в бассейне никого нет, это очень хорошее время для входа, и рынки, как правило, растут. Тому есть естественная причина. Движение цены (тренд) привлекает покупателей и «коротких» продавцов. Поэтому на подъемах почти всегда происходит увеличение числа игроков (OI). Когда рынок становится скучным (нет ценовых движений), инвесторы уходят. Но, как вы скоро увидите, обычно это оказывается ошибкой. Больше рыночных впадин и превосходных точек для покупки сформировалось, когда OI было ниже, чем в какое-либо другое время. Столь же правильно и следующее утверждение: больше рыночных вершин было образовано, когда OI было выше, чем в какое-либо другое время.

Низкое OI означает, что публика и фонды потеряли интерес к данному рынку. Их внимание и деньги отвлеклись на что-то другое. Поскольку я живу и умру с убеждением, что публика неправа (я знаю это по собственному опыту: она проголосовала не за ту кандидатуру в Сенат США от Монтаны; видите, как сильно они могут ошибаться!), тот факт, что публика не проявляет интереса к рынку, означает, что мне следует им заинтересоваться. Конечно, это всего лишь концепция, но такая, которую я могу доказать вам с помощью статистики OI.

Мой индикатор открытых позиций

Если мы поняли это, то можем начать рассматривать OI в долгосрочной динамике и использовать этот индикатор для поиска рынков, готовых к подъему или падению. Начнем с популярного примера торговли — с рынка соевых бобов. Обратите внимание на рис. 3, где движение цены является простым отражением 12-месячного стохастического индикатора для OI. Однако здесь мы смотрим не на цену, не на операторов, не на публику и не на крупных трейдеров. Проще говоря, мы смотрим на приливы и отливы общего спекулятивного интереса к соевым бобам. Очевидно, что, когда спекулятивный интерес мал, рынок подходит больше для покупки, чем для продажи.

Рис. 3. Недельный график соевых бобов

Источник: Genesis Financial Technologies, Inc.

Это не аномалия соевых бобов. Это прописная истина для всех рынков. В качестве следующего примера я предложу вам золото (см. рис. 4). Хотя низкие значения OI и не служат отличительным признаком каждой впадины, но каждая хорошая точка для покупки совпадает с низким значением OI.

Рис. 4. График золота

Источник: Genesis Financial Technologies, Inc.

Вы поняли? Хоть иногда OI и не сигнализирует о точном минимуме (хотел бы я, чтобы это было так просто), мы все же в значительной степени можем быть уверены в том, что почти все минимумы будут появляться в тесной связи с этим важным рыночным индикатором. Похоже на замечание, что все коньяки — бренди, но не каждое бренди — коньяк. Короче, мы можем сузить временные диапазоны, в которых следует искать крупные движения рынка. и это огромное преимущество.

Взглянем еще на несколько рынков, чтобы довести до конца рассмотрение указанной точки зрения, и обсудим вопрос, на каких рынках она не работает, в особенности это заметно для фьючерсов на фондовые индексы. У финансовых рынков весьма отличная от предыдущих модель OI, поскольку здесь нет физических товарных запасов или фунтов стерлингов, которые нужно выводить на рынок. Поэтому интерес к рынку является синтетическим и во многом связан с арбитражем между рынками. Это обусловливает пики OI вблизи времени поставки, когда OI значительно возрастает, а после начала торговли новым контрактом резко падает. Тем не менее, как показывает график фунта стерлингов на рис. 5, идея низких значений OI имеет большие преимущества.

Рис. 5. График фунта стерлингов

Источник: Genesis Financial Technologies, Inc.

Даже такие узкие и земные рынки, как пиломатериалы, реагируют на указанный феномен отсутствия интереса в качестве предупреждения спекулянтам о том, что им следует проявить интерес (см. рис. 6). Хотя рассмотренный принцип и далек от совершенства (ничто не совершенно в этом бизнесе), низкие значения индикатора OI вводят в рассмотрение много превосходных точек для покупки, в то время как высокие значения индикатора OI обычно предшествуют рыночным вершинам.

Рис. 6. График пиломатериалов

Источник: Genesis Financial Technologies, Inc.

Индекс S&P 500 и промышленный индекс Доу-Джонса преподносят нам целый ряд проблем другого сорта из-за ликвидации контрактов четыре раза в год в дни истечения их срока. Недавний пример этого представлен на рис. 7, так что вы сами можете все увидеть и научиться не полагаться только на OI в отношении указанных контрактов.

Рис. 7. График индекса S&P 500

Источник: Genesis Financial Technologies, Inc.

Фондовый рынок мы будем атаковать с другой стороны. Здесь очевидно, однако, то, что большинство крупных продаж начиналось при высоком уровне OI, и данный факт следует запомнить. Во многих отношениях указанная ситуация подтверждает противоположное мнение, заключающееся в убеждении, что толпа никогда не может быть права и что, когда большинство придерживается одного взгляда, оно более всего склонно ошибаться. В то время как подобная мысль является большим утешением для людей вроде Джона Керри или Ричарда Никсона, она еще приятнее для трейдера, который на основании фактических цифр может знать, что делает толпа, и поэтому мы не последуем за ней по склону, ведущему к спекулятивному краху.

Продажи на рынке серебра

Посмотрим на долгосрочный график серебра с индикатором OI. Достаточно одного взгляда на рис. 8, чтобы увидеть, что крупные максимумы образовались на этом рынке в то время, когда OI было высоким.

Рис. 8. График серебра

Источник: Genesis Financial Technologies, Inc.

Указанный феномен не нов для серебра и OI. Как можно видеть из рис. 9, на котором представлен следующий недельный график, восходящий к 1993 г. (так что мы охватили период времени за последние 12 лет), та же схема еще тогда жила и здравствовала, как и теперь. Высокие уровни OI связаны с рыночными пиками, а низкие — с рыночными впадинами.

Рис. 9. Недельный график серебра

Источник: Genesis Financial Technologies, Inc.

И наконец, чтобы окончательно убедиться в справедливости изложенной точки зрения, посмотрим на рис. 10, на котором показан график серебра начиная еще с 1985 г. Здесь мы опять наблюдаем то же самое рабочее правило. Зарубите его себе на носу. Впишите его в свою тетрадь для графиков. Высокие уровни OI, которые были получены с помощью стохастического индикатора, рассчитанного за период в один год, являются медвежьим признаком и обычно появляются незадолго до важной вершины.

Рис. 10. Недельный график серебра

Источник: Genesis Financial Technologies, Inc.

Покупки и продажи

Если вы еще раз посмотрите на все эти примеры, то заметите, что, когда очень низкие значения OI начинали разворачиваться вверх, то же самое в большинстве случаев делал и рыночный тренд, из чего следует, что мы можем использовать изменение или движущую силу OI для определения момента времени, когда нам следует открывать рыночную позицию.

Рис. 11. График пшеницы

Источник: Genesis Financial Technologies, Inc

Урок состоит в том, что OI может оказаться очень полезным для нас. Думайте о нем как о массе или толпе. По самой своей природе рынки не могут позволить каждому покупать на минимумах и продавать на максимумах. Однако обратное — покупка на максимумах и продажа на минимумах — вполне реально. Поэтому, если вы хотите найти рынок, который собирается стать действительно интересным, ищите моменты, когда там нет открытых позиций.

Фьючерсы на акции российских и иностранных эмитентов

Фьючерсы, базовым активом которых являются отдельные акции российских эмитентов, уже много лет успешно торгуются на Срочном рынке ПАО Московская Биржа. Список акций, на которые вводятся в обращение фьючерсные контракты, постоянно пополняется. Эмитенты акций, являющихся базовыми активами для фьючерсных контрактов, представляют практически все важные сегменты российской экономики: нефтедобыча, энергетика, связь, металлургия, финансовые инфраструктурные организации.

Расширение возможностей управляющих портфелями акций при помощи фьючерсов на акции:

Кроме того, на Московской бирже торгуются фьючерсы на акции немецких эмитентов.

О контрактах

Информация о торгах

Текущие цены фьючерсных контрактов

| Последняя сделка | Изменение к закрытию | Макс. за день | Мин. за день | Объем торгов (контр.) | Число сделок | Открытых позиций | |

|---|---|---|---|---|---|---|---|

| Фьючерсный контракт на обыкновенные акции ПАО «Аэрофлот» | |||||||

| AFLT-3.22 | 6 127 | -0,41% | 6 184 | 6 096 | 11 900 | 1 703 | 89 574 |

| AFLT-6.22 | 6 275 | -0,96% | 6 310 | 6 249 | 61 | 21 | 1 070 |

| Фьючерсный контракт на обыкновенные акции ПАО «Акционерная финансовая корпорация «Система» | |||||||

| AFKS-3.22 | 23 521 | -2,92% | 24 431 | 23 301 | 2 168 | 920 | 8 370 |

| AFKS-6.22 | 24 051 | -4,72% | 24 676 | 24 010 | 21 | 12 | 94 |

| Фьючерсный контракт на обыкновенные акции АК «АЛРОСА» (ПАО) | |||||||

| ALRS-3.22 | 11 668 | -2,77% | 12 037 | 11 642 | 17 044 | 4 464 | 27 280 |

| ALRS-6.22 | 12 008 | -1,87% | 12 011 | 11 939 | 36 | 28 | 106 |

| Фьючерсный контракт на американские депозитарные расписки на акции Алибаба Груп Холдинг Лимитед | |||||||

| BABA-3.22 | 9 192 | +1,69% | 9 400 | 8 900 | 437 | 225 | 5 124 |

| BABA-6.22 | 9 476 | -3,64% | 9 878 | 9 425 | 8 | 8 | 74 |

| Фьючерсный контракт на американские депозитарные расписки на акции Байду Инк. | |||||||

| BIDU-3.22 | 10 670 | -0,21% | 11 591 | 10 439 | 19 | 11 | 394 |

| BIDU-6.22 | — | — | — | — | — | — | — |

| Фьючерсный контракт на обыкновенные акции BMW AG | |||||||

| GBMW-12.21 | — | — | — | — | — | — | — |

| Фьючерсный контракт на обыкновенные акции ПАО «Северсталь» | |||||||

| CHMF-3.22 | 152 524 | -1,05% | 154 532 | 151 403 | 250 | 215 | 770 |

| CHMF-6.22 | — | — | — | — | — | — | 8 |

| Фьючерсный контракт на обыкновенные акции Deutsche Bank AG | |||||||

| GDBK-12.21 | — | — | — | — | — | — | — |

| Фьючерсный контракт на обыкновенные акции Daimler AG | |||||||

| GDAI-12.21 | — | — | — | — | — | — | — |

| Фьючерсный контракт на обыкновенные акции ПАО «ФСК ЕЭС» | |||||||

| FEES-3.22 | 16 651 | +0,47% | 16 947 | 16 417 | 1 309 | 405 | 4 544 |

| FEES-6.22 | 17 188 | — | 17 188 | 17 188 | 4 | 2 | 8 |

| Фьючерсный контракт на глобальные депозитарные расписки (ГДР) на акции Икс 5 Ритейл Груп Н.В. | |||||||

| FIVE-3.22 | 20 572 | -0,52% | 20 785 | 20 480 | 4 692 | 455 | 11 618 |

| FIVE-6.22 | — | — | — | — | — | — | 36 |

| Фьючерсный контракт на обыкновенные акции ПАО «ГМК «Норильский никель» (лот 1 акция) | |||||||

| GMKN-3.22 | 20 943 | +2,07% | 20 983 | 20 249 | 55 019 | 15 945 | 158 808 |

| GMKN-6.22 | 21 223 | +1,38% | 21 308 | 20 200 | 36 | 27 | 266 |

| Фьючерсный контракт на обыкновенные акции ПАО «Газпром» | |||||||

| GAZR-3.22 | 33 361 | -0,86% | 33 768 | 33 033 | 290 407 | 75 966 | 578 032 |

| GAZR-6.22 | 34 275 | -0,99% | 34 773 | 34 046 | 2 903 | 1 073 | 23 456 |

| GAZR-9.22 | 32 450 | -0,92% | 33 442 | 32 450 | 104 | 59 | 3 410 |

| GAZR-12.22 | 34 143 | +0,35% | 34 290 | 34 139 | 11 | 6 | 102 |

| GAZR-6.24 | 36 655 | -2,51% | 36 655 | 35 687 | 7 | 7 | 194 |

| GAZR-9.24 | — | — | — | — | — | — | 88 |

| GAZR-12.24 | 36 784 | — | 38 200 | 36 784 | 4 | 4 | 48 |

| Фьючерсный контракт на обыкновенные акции ПАО «РусГидро» | |||||||

| HYDR-3.22 | 7 491 | -0,36% | 7 594 | 7 467 | 4 376 | 824 | 14 644 |

| HYDR-6.22 | 7 659 | — | 7 659 | 7 659 | 3 | 1 | 10 |

| Фьючерсный контракт на обыкновенные акции ПАО «Интер РАО ЕЭС» | |||||||

| IRAO-3.22 | 43 281 | -1,32% | 44 590 | 43 131 | 566 | 255 | 3 784 |

| IRAO-6.22 | 43 700 | — | 43 700 | 43 600 | 15 | 6 | 30 |

| Фьючерсный контракт на обыкновенные акции ПАО «НК «ЛУКОЙЛ» | |||||||

| LKOH-3.22 | 64 573 | -1,89% | 66 000 | 64 396 | 16 731 | 9 963 | 36 812 |

| LKOH-6.22 | 66 310 | -1,87% | 67 683 | 66 310 | 42 | 38 | 638 |

| LKOH-9.22 | 64 624 | -0,83% | 66 330 | 64 202 | 5 | 5 | 60 |

| LKOH-12.22 | 63 989 | -2,38% | 67 364 | 63 989 | 2 | 2 | 16 |

| Фьючерсный контракт на обыкновенные акции ПАО Московская Биржа | |||||||

| MOEX-3.22 | 15 067 | -0,74% | 15 220 | 14 815 | 5 819 | 1 577 | 20 606 |

| MOEX-6.22 | 14 500 | -1,36% | 14 601 | 14 500 | 3 | 3 | 244 |

| Фьючерсный контракт на обыкновенные акции ПАО «Магнитогорский металлургический комбинат» | |||||||

| MAGN-3.22 | 63 688 | +1,58% | 63 688 | 62 033 | 1 166 | 550 | 2 234 |

| MAGN-6.22 | 63 849 | -0,91% | 63 849 | 63 849 | 1 | 1 | 10 |

| Фьючерсный контракт на глобальные депозитарные расписки (ГДР) VK Company Limited | |||||||

| MAIL-3.22 | 9 680 | -2,82% | 10 211 | 9 623 | 14 212 | 2 464 | 38 526 |

| MAIL-6.22 | 10 009 | -2,72% | 10 501 | 10 000 | 163 | 76 | 550 |

| Фьючерсный контракт на обыкновенные акции ПАО «Магнит» | |||||||

| MGNT-3.22 | 5 484 | -2,14% | 5 646 | 5 463 | 33 871 | 8 920 | 93 796 |

| MGNT-6.22 | 5 637 | -2,00% | 5 784 | 5 637 | 34 | 18 | 530 |

| Фьючерсный контракт на обыкновенные акции ПАО «МТС» | |||||||

| MTSI-3.22 | 29 518 | +0,85% | 29 839 | 29 200 | 1 222 | 383 | 8 964 |

| MTSI-6.22 | 30 121 | +0,66% | 30 300 | 29 983 | 6 | 6 | 104 |

| Фьючерсный контракт на обыкновенные акции ПАО «НОВАТЭК» | |||||||

| NOTK-3.22 | 168 944 | -0,51% | 172 100 | 166 632 | 676 | 393 | 1 770 |

| NOTK-6.22 | — | — | — | — | — | — | 6 |

| Фьючерсный контракт на обыкновенные акции ПАО «НЛМК» | |||||||

| NLMK-3.22 | 21 404 | -0,86% | 21 574 | 21 180 | 3 485 | 1 350 | 7 370 |

| NLMK-6.22 | — | — | — | — | — | — | 74 |

| Фьючерсный контракт на депозитарные расписки на акции Озон Холдингс ПиЭлСи | |||||||

| OZON-3.22 | 24 327 | -6,27% | 25 800 | 23 957 | 239 | 140 | 874 |

| OZON-6.22 | — | — | — | — | — | — | 2 |

| Фьючерсный контракт на обыкновенные акции ПАО «ПИК СЗ» | |||||||

| PIKK-3.22 | 10 835 | -1,86% | 11 124 | 10 750 | 262 | 100 | 1 034 |

| PIKK-6.22 | — | — | — | — | — | — | — |

| Фьючерсный контракт на обыкновенные акции «Полиметалл Интернэшнл» | |||||||

| POLY-3.22 | 13 115 | +3,01% | 13 307 | 12 731 | 10 239 | 2 470 | 19 452 |

| POLY-6.22 | 13 390 | +4,21% | 13 400 | 13 136 | 19 | 9 | 122 |

| Фьючерсный контракт на обыкновенные акции ПАО «Полюс» | |||||||

| PLZL-3.22 | 137 765 | +6,81% | 138 898 | 129 465 | 1 507 | 1 105 | 1 012 |

| PLZL-6.22 | — | — | — | — | — | — | 2 |

| Фьючерсный контракт на обыкновенные акции ПАО «НК «Роснефть» | |||||||

| ROSN-3.22 | 57 700 | -1,41% | 58 658 | 57 485 | 6 173 | 3 607 | 13 788 |

| ROSN-6.22 | 59 097 | -0,88% | 59 508 | 58 271 | 19 | 18 | 218 |

| ROSN-9.22 | 59 520 | -1,17% | 59 557 | 59 520 | 2 | 2 | 32 |

| ROSN-12.22 | — | — | — | — | — | — | 6 |

| ROSN-6.24 | — | — | — | — | — | — | 12 |

| ROSN-9.24 | — | — | — | — | — | — | 6 |

| ROSN-12.24 | — | — | — | — | — | — | 6 |

| Фьючерсный контракт на обыкновенные акции ПАО «Ростелеком» | |||||||

| RTKM-3.22 | 8 657 | -0,77% | 8 830 | 8 627 | 1 285 | 311 | 2 488 |

| RTKM-6.22 | — | — | — | — | — | — | 22 |

| Фьючерсный контракт на инвестиционные паи SPDR S&P 500 ETF Trust | |||||||

| SPYF-12.21 | 466,51 | -1,00% | 471,1 | 464,86 | 69 515 | 4 005 | — |

| SPYF-3.22 | 459,14 | -2,05% | 468,63 | 457,53 | 230 292 | 29 791 | 330 246 |

| SPYF-6.22 | 457,79 | -2,23% | 467,99 | 456,99 | 2 128 | 818 | 17 978 |

| SPYF-9.22 | 454,62 | -1,82% | 463,71 | 443,01 | 350 | 114 | 3 414 |

| SPYF-12.22 | 459,4 | +2,08% | 459,4 | 456,4 | 3 | 3 | 114 |

| Фьючерсный контракт на привилегированные акции ПАО «Сургутнефтегаз» | |||||||

| SNGP-3.22 | 39 208 | -0,38% | 39 657 | 38 939 | 2 050 | 1 068 | 8 812 |

| SNGP-6.22 | 40 604 | +1,26% | 40 993 | 40 200 | 10 | 9 | 70 |

| Фьючерсный контракт на обыкновенные акции Siemens AG | |||||||

| GSIE-12.21 | — | — | — | — | — | — | — |

| Фьючерсный контракт на обыкновенные акции ПАО «Сургутнефтегаз» | |||||||

| SNGR-3.22 | 40 305 | -1,96% | 42 269 | 40 000 | 17 924 | 6 946 | 17 308 |

| SNGR-6.22 | 41 271 | — | 41 271 | 41 271 | 1 | 1 | 6 |

| Фьючерсный контракт на привилегированные акции ПАО Сбербанк | |||||||

| SBPR-3.22 | 28 373 | -0,97% | 28 663 | 28 109 | 13 037 | 6 398 | 33 808 |

| SBPR-6.22 | 28 300 | -0,65% | 28 627 | 28 300 | 6 | 4 | 84 |

| Фьючерсный контракт на обыкновенные акции ПАО Сбербанк | |||||||

| SBRF-3.22 | 30 119 | -1,05% | 30 479 | 29 805 | 570 973 | 164 204 | 524 684 |

| SBRF-6.22 | 29 994 | -1,44% | 30 353 | 29 720 | 1 516 | 824 | 8 364 |

| SBRF-9.22 | 30 250 | -0,74% | 30 450 | 29 855 | 54 | 31 | 1 886 |

| SBRF-12.22 | 32 147 | +3,70% | 32 147 | 29 988 | 9 | 7 | 134 |

| Фьючерсный контракт на расчетную величину (0,1 стоимости одной акции ПАО «Транснефть») | |||||||

| TRNS-3.22 | — | — | — | — | — | — | — |

| TRNS-6.22 | — | — | — | — | — | — | — |

| Фьючерсный контракт на глобальные депозитарные расписки (ГДР) на акции ТиСиЭс Груп Холдинг ПиЭлСи | |||||||

| TCSI-3.22 | 61 800 | -2,25% | 62 908 | 61 250 | 4 316 | 610 | 17 952 |

| TCSI-6.22 | 63 493 | -1,73% | 63 493 | 63 493 | 1 | 1 | 8 |

| Фьючерсный контракт на привилегированные акции ПАО «Транснефть» | |||||||

| TRNF-3.22 | 159 615 | +0,95% | 160 845 | 157 000 | 18 | 17 | 134 |

| TRNF-6.22 | — | — | — | — | — | — | — |

| Фьючерсный контракт на обыкновенные акции ПАО «Татнефть» им. В.Д. Шашина | |||||||

| TATN-3.22 | 48 499 | -0,14% | 49 040 | 48 055 | 10 319 | 2 239 | 14 260 |

| TATN-6.22 | 49 593 | -0,30% | 49 593 | 49 301 | 2 | 2 | 82 |

| Фьючерсный контракт на обыкновенные акции Банк ВТБ (ПАО) | |||||||

| VTBR-3.22 | 4 777 | +0,42% | 4 836 | 4 675 | 267 914 | 32 028 | 535 268 |

| VTBR-6.22 | 4 893 | +0,04% | 4 957 | 4 805 | 2 104 | 614 | 6 088 |

| Фьючерсный контракт на привилегированные акции Volkswagen AG | |||||||

| GVW3-12.21 | — | — | — | — | — | — | — |

| Фьючерсный контракт на обыкновенные акции «Яндекс Н.В.» | |||||||

| YNDF-3.22 | 47 269 | -1,31% | 47 765 | 46 354 | 13 060 | 5 859 | 21 300 |

| YNDF-6.22 | 47 958 | -0,67% | 48 240 | 47 104 | 162 | 123 | 346 |

|

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.