Личный опыт: чем опасны акции для новичка

Банки.ру рассказывает о примере неудачных инвестиций

60 Время прочтения: 7 минут

Инвестируя даже в акции крупных надежных компаний, можно легко потерять деньги. История инвестора Алексея показывает, что правильная стратегия часто важнее прогнозов аналитиков и хорошей отчетности.

Как я стал инвестором

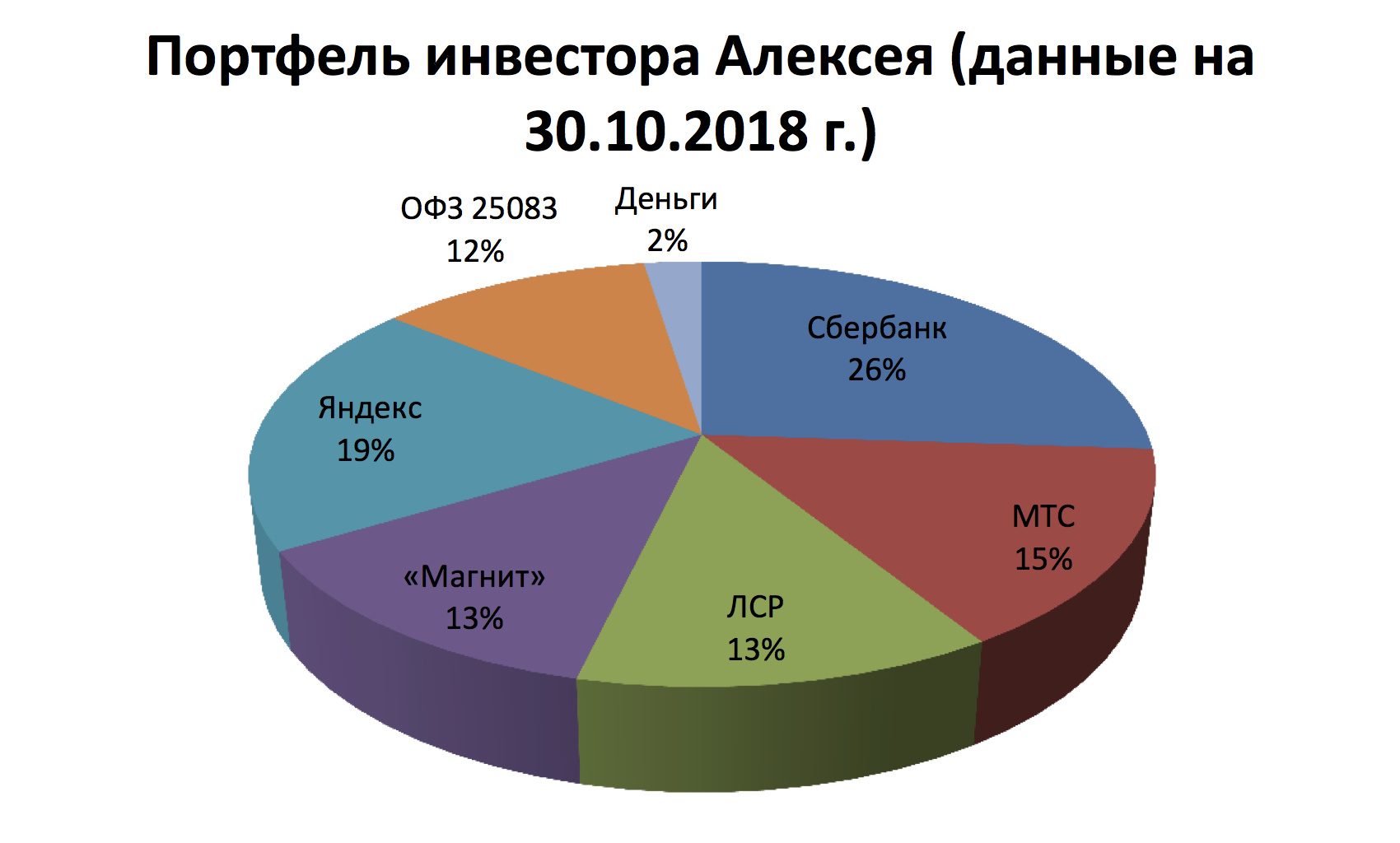

Ровно год назад я решил попробовать инвестировать в фондовый рынок и открыл ИИС. Выделил из накоплений небольшую сумму — около 108 тысяч рублей. Решил вкладывать в акции: с учетом небольшой суммы я мог получить более высокую доходность, чем, например, покупая ОФЗ или корпоративные бонды. К декабрю получился портфель, в который примерно в равных долях вошли акции Сбербанка, «Аэрофлота», ЛСР, «Магнита», МТС и «Яндекса». На инвестиционном счете осталось около 5 тыс. рублей свободных средств.

Критериев выбора эмитентов было несколько:

— крупные компании с растущими финансовыми показателями или инвестициями в собственный бизнес. В дальнейшем это могло подтолкнуть котировки вверх;

— наличие дивидендной политики. С учетом срока инвестирования (от трех лет) это могло сильно увеличить доходность;

— более низкая стоимость бумаг по сравнению с конкурентами или монопольное положение. Например, тот же Х5 Group в списке отечественных ретейлеров выглядел на тот момент дороже, а у «Аэрофлота» за счет ухода конкурентов («Трансаэро», «ВИМ-Авиа», нескольких региональных компаний) рос объем авиаперевозок.

Первые потери

Вначале все было отлично. Единственная досадная неожиданность — продажа Сергеем Галицким своего бизнеса ВТБ. Честно говоря, до сих пор удивлен столь резкой реакцией рынка. Инвестиции в «Магнит» принесли убыток, но его компенсировал рост котировок бумаг других компаний.

Однако санкции, обвалившие в апреле российские индексы, перевели практически все позиции в разряд убыточных. За исключением «Яндекса»: если бы в тот момент я вышел из его бумаг, то заработал бы примерно 4,5 тысячи рублей (28%). Но я посчитал, что эти бумаги продолжат расти. IT-компания много вкладывала в развитие бизнеса, планировались IPO Uber и «Яндекс.Такси».

К июню я получил налоговый вычет от государства и, добавив еще немного денег, купил на просадке акции Сбербанка. К июлю эта позиция показывала небольшой плюс, но после очередных новостей о санкциях стала убыточной. Последним «сдался» «Яндекс»: после новости о якобы готовящейся сделке со Сбербанком в один день я потерял 4 тысячи рублей, сейчас бумаги IT-компании стоят ниже, чем когда я их покупал, и, похоже, отрастут еще не скоро, несмотря на усилия Аркадия Воложа.

Итоги и выводы

В октябре я продал все акции «Аэрофлота», зафиксировав убыток. Думаю, что обещания главы компании Виталия Савельева увеличить к 2023 году капитализацию компании в четыре раза — это просто блеф. В феврале он прогнозировал рост акций до 210 рублей, а сейчас они торгуются по 95,5 рубля. И, судя по увеличивающимся расходам на топливо и зарплаты, ничего хорошего акционерам компании не светит. Тем более что экономическая изоляция страны усиливается.

Освободившиеся средства были вложены в короткие ОФЗ под 8,42%. За исключением нефтегазового сектора, в ближайшие год-два роста акций российских компаний я не жду, поскольку реальный рост ВВП около нуля, а иностранные инвесторы уходят. Если упадут цены на нефть, рухнут и акции «Роснефти» и «Газпрома».

На моем счете сейчас около 85 тысяч рублей, и это с учетом реинвестированных дивидендов (налоговый вычет был получен на банковский счет). За год я провел 14 сделок, потратив на комиссии брокеру около 1 700 рублей. Годовой убыток по портфелю акций — 21,6 тысячи рублей. Продавать акции сейчас не планирую, равно как и покупать, поскольку думаю, что рынок будет очень долго восстанавливаться. В случае чего по некоторым бумагам буду сразу фиксировать прибыль, а на эти средства планирую приобретать ОФЗ с дюрацией до 5—6 лет.

Работа над ошибками

Конечно, Банки.ру не мог не спросить профессиональных участников, что инвестор сделал не так. Замечания экспертов были следующими:

• Инвестор ждал постоянного роста акций, но фундаментальный анализ далеко не всегда срабатывает — между отчетами может случиться все что угодно, и это будет более значимо для котировок, чем финансовые показатели. Рынок может реагировать на разные факторы (новости, слухи, отчеты, технические сигналы), и нельзя предсказать, какое событие окажет влияние на акции. Никто не ждет «черных лебедей», но они прилетают постоянно.

• Выбор акций сродни лотерее, нет никаких гарантий, что даже подешевевшие акции вырастут в цене. Вопрос в том, будут ли они востребованы рынком. Консенсус-прогнозы могут не сработать. Например, акции «Яндекса» еще могут вырасти, но инвестору стоило зафиксировать часть позиции, чтобы повысить запас прочности портфеля.

• Инвестор неправильно оценил риски и не был готов к «просадкам». Нужно определить границы риска и уметь ждать. Сейчас из-за неопределенности российские компании стоят дешево даже по меркам других развивающихся рынков. Рост котировок — вопрос времени, и, как показывает статистика, на горизонте 3—5 лет рынок растет выше очередного максимума.

• Инвестор не использовал инструменты, снижающие риски. Например, стоп-приказы, которыми пользуются опытные трейдеры и управляющие.

• Инвестор выбрал эмитентов, ориентированных на внутренний рынок, включение в этот портфель экспортеров сделало бы его более надежным. Инвестируя свыше 1 млн рублей, есть смысл покупать бумаги разных стран.

• Неудачно была выбрана точка входа: инвестор пытался «заскочить в уходящий поезд» — покупка акций Сбербанка и «Аэрофлота». Очень распространенная ошибка начинающих покупать акции уже «разогретых» компаний. Это не подходит тем, кто не ведет активную торговлю на рынке. Если событие состоялось, то нужно продавать бумаги. Тем более не стоит покупать бумаги компаний, где есть негативный новостной фон — например, можно предположить, что из-за «закона Яровой» и модернизации сетей вырастут расходы МТС, а снижение потребительского спроса ударит по котировкам ретейлеров.

Сам Алексей лишь частично согласился с критикой экспертов. Он согласен, что слишком доверял прогнозам аналитиков, плохо диверсифицировал портфель и не учитывал, что в случае новых санкций под ударом окажутся флагманы российского фондового рынка, такие как Сбербанк. Кроме того, считает инвестор, ему стоило не рассчитывать на долгий рост котировок, а периодически фиксировать прибыль, реинвестируя ее в «просевшие» бумаги. Возможно, это защитило бы портфель от резкого падения акций Сбербанка в апреле и «Яндекса» в октябре. На будущее Алексей также планирует держать на счете больше кеша, чтобы в удачные моменты можно было покупать акции «на росте». Например, купив тот же «Яндекс» в октябре, когда котировки его бумаг начали восстанавливаться, инвестор мог бы заработать до 7% за один день. На практике оказалось, что из-за недостатка средств на счете он даже не мог «усреднить» свою позицию.

Идеальные инвестиции

По словам экспертов, далеко не всегда акции приносят прибыль в первый же год. И, открывая ИИС, нужно запастись терпением хотя бы на три-четыре года. Начинающему инвестору стоит вложить часть средств в короткие ОФЗ (до 5—6 лет), а оставшуюся часть можно инвестировать в ETF (их преимущество — низкие комиссии при широкой диверсификации). По статистике, биржевые фонды часто обыгрывают агрессивных инвесторов.

Управляющий активами компании «Регион Эссет Менеджмент» Алексей Скабалланович советует держать в акциях до 20% средств. Это могут быть крупные эмитенты: «Газпром», «ЛУКОЙЛ», «Роснефть», «Ростелеком» и т. д. Около трети средств можно направить в ОФЗ (26217) — это придаст портфелю устойчивость, и около половины денег можно вложить в корпоративные бонды госкомпаний. Очевидным плюсом инвестирования в эти бумаги является доходность по ним, которая выше ключевой ставки ЦБ. «Доходность по портфелю, в совокупности с налоговым вычетом по ИИС, даст возможность значительно превзойти доходность по депозитным ставкам, даже если те вырастут в ближайшие три года», — считает эксперт.

Профессионалы не советуют покупать акции третьего-четвертого эшелона: рассчитывая на быстрый рост, инвестор может потерять деньги или приобрести бумаги, которые потом трудно будет продать. Можно сделать ставку на дивидендные акции, но чудес ждать не стоит: в следующем году дивидендная доходность у некоторых компаний прогнозируется на уровне 6—11%, но все равно это лишь приятное дополнение. Инвесторы зарабатывают на изменении курсовой стоимости.

Не стоит делать и ставку на долгосрочные инвестиции. Эксперты указывают, что большинство новичков считают: если горизонт их вложений предусматривает от трех до пяти лет и более, то можно покупать бумаги здесь и сейчас, как говорят профессионалы «по рынку». Однако такая тактика может привести как минимум к замораживанию денежных средств «в убытке» на несколько лет.

Альберт КОШКАРОВ, Banki.ru

Инвестиционный портфель Алексея оценивали: Георгий Ващенко (ИК «Фридом Финанс»), Андрей Ушаков, (УК «Система Капитал»), Андрей Кочетков («Открытие Брокер»), Александр Бахтин («БКС Премьер») и Сергей Дроздов (ГК «Финам»).

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Как заработать на акциях?

Дополнительный способ заработка никогда не будет лишним. В спокойные времена он поможет создать подушку безопасности, а во время ослабления экономики – стать хорошей финансовой поддержкой. Есть разные способы заработать, но особенно выделяются инвестиции. О них говорят все чаще и на просторах интернета, и по телевидению, в рекламе банков, предлагающих свои услуги на этом поле деятельности. Однако многие не знают, что это такое. Выберу.ру поможет разобраться в том, что такое акции, как и сколько можно на них заработать в 2020 году.

Что это такое

Акции – ценные бумаги, дающие своим владельцам право управлять компанией-эмитентом и получать часть прибыли. Они необходимы для того, чтобы получать новые источники финансирования, и приобретаются инвесторами — людьми, которые хотят вложить свои средства в бизнес в обмен на процент с доходов. Торговля акциями происходит на специально организованных рынках – биржах.

Что получает акционер? Этот сюжет многие видели в фильмах: один из героев, чаще всего антагонист, приобретает большой пакет акций, обычно чуть больше половины. А это значит, что он завладевает бизнесом и получает контроль над ним, при этом не становясь полноправным собственником. Конечно, купив даже пару десятков ценных бумаг, вы не станете таким злодеем, но все еще получите некоторые права. Перечислим их:

Право голоса – едва ли не самая важная часть. Дело в том, что собрание акционеров принимает все самые важные решения (например, о ликвидации или реорганизации фирмы), а также решает, как распорядиться итоговой годовой прибылью – развить бизнес или использовать часть для выплаты дивидендов.

Получить прибыль можно двумя способами:

Чем больше дивиденды, тем медленнее растут (или даже падают) в цене акции компании, так как она практически не вкладывает средства в свое развитие. Поэтому наиболее разумный вариант – продавать часть купленных раннее акций, когда их стоимость значительно вырастет.

Способы заработка

Купив акцию или их пакет, вы можете распоряжаться ими как угодно. Выбор способа зависит от того, насколько вы готовы рискнуть, каким опытом обладаете и, наконец, от вашего капитала. Чем больше опыт и капитал, тем больше возможностей, например, можно одновременно использовать несколько способов заработка.

Трейдинг

Торговля на бирже (трейдинг) подразумевает скупку бумаг и их продажу по более высокой цене. Чаще всего она меняется в очень короткое время, поэтому, чтобы заниматься перепродажей, нужно не только постоянно следить за изменениями котировок, но и понимать, как устроен этот рынок. Ведь цены зависят от множества параметров:

Самый странный пункт для человека неопытного – это настроение. На самом деле это не эмоциональное состояние участников торгов, а то, как они воспринимают компанию. А на восприятие влияют новости. Например, сеть аптек подняла цены на определенную группу лекарств, из-за чего восприятие трейдеров ухудшилось. На следующий день началось расследование по этому делу, и организация, владеющая сетью, подвержена риску штрафов, из-за чего котировки ослабли еще сильнее. Или же наоборот: транснациональная компания по производству предметов роскоши сообщила о присоединении еще одного известного бренда, а значит, доход ее увеличится. Восприятие трейдеров улучшилось, а значит, и ценные бумаги выросли в цене.

Долговременное хранение

Купив ценные бумаги, вы получаете прибыль от их роста. Это долгосрочное вложение сродни вкладу в банке: купив акции одной или нескольких компаний, которые точно будут расти в цене еще в течение нескольких лет, вы будете получать небольшой процент. Это безопасный способ, однако подойдет он только инвесторам с крупным капиталом – доход с долговременного хранения будет маленьким.

Дивиденды

Это гарантированный доход инвестора, который не зависит от стоимости купленных им акций. Размер дивидендов утвержден собранием акционеров, а выплачиваются они раз в год (иногда – раз в квартал). Минус этого способа в том, что у каждой организации своя дивидендная политика, и пока кто-то сразу заявляет, какой процент чистой прибыли или свободного потока готов платить инвесторам, другие либо не распространяются на этот счет, либо вовсе не планируют платить.

Как заработать

Теперь, когда мы разобрали теорию, наступило время практики – нужно купить свою первую акцию и стать полноправным участником торгов на фондовом рынке. Придется пройти несколько этапов:

Сколько можно заработать на акциях

Эффективность инвестиций легко можно подтвердить цифрами. В 2019 году каждые вложенные 100 рублей окупались осенью в размере 125 рублей. Если приобретались акции с дивидендами – то и 140 рублями.

Однако прибыль от инвестиций – крайне индивидуальная вещь. Заработок каждого инвестора зависит не только от структуры его портфеля, но и от выбранной им стратегии. Получать доход только с дивидендов и процентов – стабильно, но не прибыльно. Более рисковый способ – трейдинг, однако прибыль по нему будет намного выше.

Типы инвестиций на бирже

Существует несколько разновидностей ценных бумаг:

Начинающим игрокам на бирже рекомендуется начать с государственных облигаций. Доход по ним маленький, но и риск мизерный. Акции требуют большей сноровки и знания рынка, а фьючерсы и облигации – «игрушки» профессионалов.

Самый популярные эмитенты на российском и мировом рынке

Обратите внимание на стабильные компании с устойчивым ростом прибыли. В России это, как правило, добытчики полезных ископаемых, например, газо- и нефтедобывающие промышленники, ритейлеры. РБК Quote приводит следующий список:

На олимпе иностранной фондовой биржи расположились как сети общественного питания, так и производители электроники, но и не только они. Среди них:

На практике россияне стараются вкладывать в акции зарубежных эмитентов. Причин достаточно. Прежде всего, надежных компаний на западном рынке больше, поэтому прогадать с вложениями достаточно сложно. Кроме того, это обезопасит инвестора во время нестабильности российской экономики. Ну и наконец, прибыль, получаемая с иностранных ценных бумаг, поступает в валюте, а значит, игроку не будет страшна девальвация отечественного рубля.

Брокер: как его выбрать и зачем он нужен

Закон обязует граждан, решивших заняться куплей-продажей на бирже, обращаться к брокерам. Как правило, это специализированные фирмы или банки, получившие брокерскую лицензию. При этом взаимодействовать с брокером клиент может так, как ему удобно:

Есть и другой вариант – консультирование. Консультант объясняет клиенту, как функционирует биржа, дает рекомендации и советы по покупке ценных бумаг. В остальном же инвестор сохраняет за собой свободу действий.

Начав поиск брокера, проверьте его надежность. На сайте ЦБ РФ есть список компаний с брокерской лицензией – ознакомьтесь с ним и обратитесь в одну из заинтересовавших фирм. Не стоит пользоваться услугами зарубежных специалистов, так как их деятельность на территории РФ на сегодняшний день не регламентирована, а значит, при возникновении спорных ситуаций вы не сможете решить их в российском суде.

Проанализируйте брокерский рынок. У одного брокера может быть несколько тарифов обслуживания, которые рассчитаны на разный уровень риска и разные стартовые суммы. Отличается и комиссия за их услуги. От выбранного тарифа зависит и прибыльность ваших операций.

Заключение

Покупка акций и другие операции на фондовой бирже – хороший способ дополнительного заработка. Однако он требует предварительной подготовки и серьезных вложений, особенно если вы планируете прочно закрепить этот метод в своей статье дохода. Кроме того, существует несколько способов заработка на операциях с ценными бумагами, а также разные варианты общения с брокерами, которые подойдут как начинающим игрокам на фондовом рынке, так и профессионалам.

Стоит ли инвестировать, если капитал совсем небольшой?

Как вы считаете, есть смысл вложить эти деньги в ценные бумаги? Или сумма слишком маленькая и начинать инвестировать бесполезно? Просто я встречала мнение, что эффект от маленьких сумм будет едва заметным, и не уверена, что на такие деньги можно сделать нормальный портфель. Но начать инвестировать все равно хочется.

Те, кто не рекомендует инвестировать небольшие суммы, частично правы: значительного эффекта не будет, по крайней мере в первые годы. Вместо инвестиций в ценные бумаги обычно советуют максимально вложиться в саморазвитие, поднять уровень дохода, а потом инвестировать крупные суммы. Так будет проще накопить крупный капитал.

Однако у такого подхода есть серьезные минусы. Например, не учитывается эффект сложного процента, а ведь чем дольше вы будете инвестировать в ценные бумаги, тем больше денег в итоге получите.

На мой взгляд, инвестировать можно и нужно, даже если ваш капитал пока небольшой. А чтобы создать хороший портфель, много денег не требуется — 50 000 Р на это точно хватит.

Сразу предупрежу: я исхожу из того, что эти 50 000 Р — свободные деньги, а не финансовая подушка. Если подушки у вас нет, лучше сначала создать запас денег хотя бы на три месяца и только потом инвестировать. Про финансовую подушку у нас есть целая подборка статей — советую изучить.

Почему говорят, что нет смысла инвестировать небольшие суммы

Если вложить небольшую сумму, то даже при высокой доходности инвестиций итоговый результат будет небольшим, по крайней мере в первые годы.

Например, инвестор вкладывает 50 000 Р с доходностью 20% годовых. Чтобы не усложнять, представим, что это уже за вычетом комиссий и налогов, а доходность стабильна.

Те, кто не советует инвестировать маленькие суммы, часто говорят так: вложите имеющиеся деньги в себя и повысьте свою востребованность на рынке труда. А когда начнете больше зарабатывать и сможете откладывать крупные суммы, тогда и будете инвестировать.

В этом есть здравое зерно. Благодаря платным курсам, хорошим книгам и т. д. вам, возможно, удастся повысить квалификацию или сменить профессию, что позволит зарабатывать в разы больше.

Но сторонники такого пути многого не учитывают. Например, в случае с саморазвитием в первую очередь нужны не деньги на курсы и книги, а желание развиваться и время на это. Причем нельзя гарантировать, что доходы в итоге заметно вырастут. Еще чем раньше начнете инвестировать, тем больше денег у вас будет в итоге благодаря сложному проценту.

Наращивать свой доход и параллельно откладывать и инвестировать все бóльшие суммы — правильная мысль. Но это не значит, что маленькие суммы не подходят для инвестиций.

Как победить выгорание

Почему можно начать инвестировать с небольшим капиталом

Я считаю, что даже небольшой капитал можно вкладывать в ценные бумаги. Вот несколько причин.

Вы выработаете полезную привычку. Если начнете откладывать и инвестировать, вы привыкнете тратить не все деньги. Далее по мере роста доходов сможете постепенно повышать уровень жизни и одновременно увеличивать суммы, которые вкладываете.

Если не начнете откладывать и инвестировать, а будете ждать роста заработка, можете привыкнуть тратить все. Когда доход вырастет, вы, возможно, просто повысите уровень жизни, а инвестировать по-прежнему не станете. В итоге капитал так и не появится.

Еще вывести деньги с брокерского счета и тем более с ИИС сложнее, чем забрать их из конверта или с накопительного счета. Это плюс для тех, у кого бывают проблемы с дисциплиной: меньше риск потратить накопленное на спонтанные покупки.

Вы получите знания и опыт. Полезно почитать книги об инвестициях и пройти курсы, например наши «А как инвестировать» и «Как заработать на акциях». Однако, чтобы закрепить знания, их надо применять, то есть нужна практика.

Даже если первые вложения окажутся необдуманными и принесут убыток, это позволит разобраться в том, как устроены инвестиции в ценные бумаги. Лучше потерять часть небольшого капитала на старте, когда в запасе еще много времени, чем часть крупной суммы позже.

Еще вы поймете, какой риск для вас приемлем. Без практического опыта это определить сложно, а это очень важный фактор, который надо учитывать, составляя портфель.

Вы заберете вычеты за пополнение ИИС. Вычет типа А, или вычет на взнос, позволяет возвращать 13% НДФЛ от денег, которые вы внесете на ИИС за календарный год. Но не более 52 000 Р в год и не более суммы налога, которую вы уплатили в бюджет.

Таким вычетом могут пользоваться налоговые резиденты России, если они платят НДФЛ по ставке 13% с дохода, который относится к основной налоговой базе. Это, например, заработная плата и проценты по вкладам.

Деньги, которые вы вернете благодаря вычету, можете использовать как угодно. Хороший вариант — внести их на ИИС, чтобы вложить в ценные бумаги, а в следующем году получить вычет и с этих денег.

Если не будете использовать ИИС, а станете ждать, пока накопится сумма побольше или вырастет доход, у вас не будет права на вычеты. За несколько лет вы недополучите десятки тысяч рублей.

Кстати, ИИС стоит открыть как можно раньше, даже если не планируете вносить на него деньги в ближайшее время. Чем раньше откроете, тем раньше сможете закрыть счет, не теряя права на вычеты. А комиссию за пустой ИИС брокеры обычно не берут.

20% годовых — это отличный результат, на который вряд ли стоит рассчитывать. С другой стороны, вы планируете регулярно пополнять портфель и, скорее всего, будете инвестировать не на два года, а на больший срок.

Давайте посчитаем, каким может быть капитал в будущем. Условия такие:

Если бы расчет был исходя из номинальной доходности, например 10% в год без поправки на инфляцию, экспонента была бы еще заметнее из-за более высокой процентной ставки. Правда, из-за инфляции капитал тоже обесценивался бы по экспоненте.

Чем раньше начнете инвестировать и чем дольше будете это делать, тем сильнее проявит себя сложный процент.

Достаточно ли 50 000 Р для портфеля

Допустим, нужен долгосрочный портфель с высокой ожидаемой доходностью, при этом нежелательны просадки более 30% от стоимости портфеля. В кризис рынок акций может упасть на 50%, так что доля акций в портфеле должна быть не более 60%. Оставшиеся 40% можно отвести на облигации и золото.

Цена акции или пая каждого из этих фондов — от нескольких сотен до нескольких тысяч рублей, то есть денег на покупку должно хватить. Правда, возможны сложности с тем, чтобы всегда точно соблюдать доли активов в портфеле.

Но есть способы решить проблему. Например, на старте можно купить две акции FXUS, а оставшиеся 3400 Р держать на счете просто так либо временно вложить их в фонды денежного рынка FXMM или VTBM. Затем, когда пополните счет, денег уже может хватить на покупку FXUS.

Некоторые фонды можно заменить на аналоги с меньшей ценой акции или пая:

Какой вариант выбрать, решать вам. Ваш портфель наверняка будет отличаться от предложенного мной, и, возможно, такая проблема вообще не возникнет.

Что в итоге

Когда говорят, что нет смысла инвестировать маленькие суммы, обычно имеют в виду, что от этого не будет большого эффекта в ближайшие годы. Взамен советуют вложить деньги в себя, начать больше зарабатывать и тогда уже заняться инвестициями.

Больше зарабатывать, больше откладывать и инвестировать — правильный совет. Но начать инвестировать полезно и с небольшим капиталом, не дожидаясь роста доходов. По крайней мере, если у вас есть финансовая подушка и нет дорогостоящих кредитов.

Если начнете инвестировать даже с маленькой суммы, получите полезную привычку и лучше разберетесь, как устроен рынок ценных бумаг. Личный опыт поможет понять вашу устойчивость к риску. Еще вы запустите механизм сложного процента: чем раньше начнете инвестировать и чем дольше будете это делать, тем заметнее будет эффект.

Чтобы создать хорошо диверсифицированный портфель, 50 000 Р вполне достаточно. Благодаря биржевым фондам начать можно и с куда меньшей суммы.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Да, я примерно с этой суммы и начинала. Закинула 45000 на ИИС и через год проверила, дадут ли мне в налоговой вычет на взнос. Все прошло без проблем. Конкретно ИИС для меня ещё полезен тем, что эти деньги я не трогаю никогда, откладываю или на машину или на первоначальный взнос

Если вы не знаете, как выбрать ценные бумаги, найдите на coursera курс от ВШЭ по инвестированию, все популярно разложат. Да и на этом сайте есть обучающий курс по инвестированию и куча статей.

Успехов! 🙂

Анна, очень нативная реклама ))

Сергей, не перестаю удивляться этому адблокеру в головах людей.