Стоит ли покупать акции Ростелекома себе на безбедную старость?

Так вот глянул я квартальный отчет Ростелекома. Что мы видим? Две противоположные тенденции.

👍 бурный рост цифровых услуг, рост трехзначными темпами

👎 рост долга и капекса

Ростело демонстрирует приятный рост бизнеса. Но все это сопряжено с чудовищным накоплением долга (debt/EBITDA=2.4). Без прорыва в эффективности, прорыва в акциях не будет. А это только если смена менеджмента. Что касается долга, то последние годы процентные платежи превышают размер чистой прибыли и свободного денежного потока (FCF) Ростела.

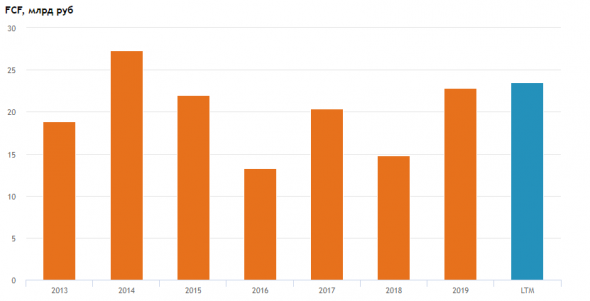

Посмотрите на FCF, 8й год он стоит в диапазоне 20-25 млрд руб:

https://smart-lab.ru/q/RTKM/f/y/MSFO/fcf/

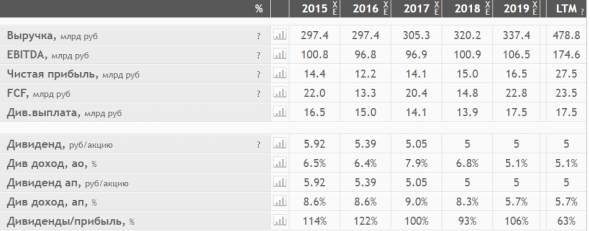

Да, год назад интегрировали Теле2. Выручка выросла на 150 ярдов.

EBITDA +70 ярдов. Более того, рентабельность EBITDA составила 40%, рекордная!

Но вот из-за роста процентных платежей и амортизации до чистой прибыли долетают крохи.

О да, даже чистая прибыль +10 ярдов! (LTM = 27 млрд.)

Но денежный поток почти не растет. Контора платит «спокойные» дивы.

17,5 млрд руб по итогам 2019 были рекордные дивиденды. Про итогам 2020 вероятно заплатят столько же.

Но из-за роста цены акций, Дивдоха уже 5%, не такая уж интересная:

https://smart-lab.ru/q/RTKM/f/y/MSFO/

Можно конечно надеяться, что поток вырастет в будущем, что эффективность будет расти. Я тут оценить не в состоянии, хотя именно это является краеугольным камнем оценки.

Но я также вижу и риск. При чистом долге 440 ярдов и процентных расходах 30 ярдов (7% годовых), Ростело, как впрочем и МТС, очень чувствительна к уровню процентных ставок. Представьте, если ставка вырастет на 100бп, это +4,4 ярда к расходам.

А если ставка вырастет на 400бп, то дивиденды будут равны нулю.

Это конечно не базовый сценарий, но один из рисков точно.

В общем, недооценки нет. Развитие есть.

Динамика будет зависеть от шагов менеджмента по повышению эффективности.

Но это видимо не при текущем менеджменте, потому что много лет уже ничего особо кардинально не меняется.

Ищем идеи в телекоммуникационном секторе. Инвестшоу «Это к деньгам», сезон охоты за сокровищами

2 Время прочтения: 6 минут

Стоит ли покупать акции российских телекомов? Помогает разобраться начальник управления торговых операций на российском фондовом рынке в ИК «Фридом Финанс» Георгий Ващенко.

Российские телекомы не самые привлекательные активы на российском фондовом рынке. В так называемый усредненный портфель частного инвестора, который раз в квартал составляет Московская биржа по результатам всех сделок, бумаги российских телекоммуникационных компаний, как правило, не попадают. Одна из причин, которую выделяет Георгий Ващенко, банальная: во многих брокерских приложениях акции отсортированы по убыванию капитализации эмитентов, и неопытные инвесторы, просматривая список, часто просто не доходят до тикеров, расположенных на третьих-четвертых экранах смартфонов.

Да и выбор невелик. На Московской бирже обращаются акции двух компаний сектора — «Ростелекома» и МТС. На Санкт-Петербургской бирже можно купить акции Veon (владеет в том числе российским «ВымпелКомом») и двух американских телекомов — AT&T и Verizon.

Герои сектора

МТС («Мобильные ТелеСистемы») — поставщик телекоммуникационных услуг, цифровых и медийных сервисов в России, Армении и Белоруссии. Провайдер услуг сотовой и проводной телефонной связи, мобильного и фиксированного Интернета, мобильного, кабельного, спутникового и цифрового ТВ, финансовых и развлекательных сервисов. Компания основана в 1993 году. Контролирует ее холдинг «АФК Система».

«Ростелеком» — российский провайдер цифровых услуг и сервисов. Создан в 1992 году. Лидер на российском рынке высокоскоростного доступа в Интернет, платного ТВ, хранения и обработки данных, а также кибербезопасности. Главный поставщик телекоммуникационных услуг для органов государственной власти РФ и корпоративных пользователей всех уровней. Контролируется государством.

Пандемия дала толчок телекомам

Во время локдауна, когда весь мир перешел на удаленную работу, спрос на услуги связи резко подскочил, и телекомы значительно нарастили выручку. Прошедший год для них был успешным. Например, у «Ростелекома» спрос на цифровые и облачные услуги вырос за год на 53%.

Поэтому бумаги большинства телекоммуникационных компаний на мировых рынках восстановились после прошлогоднего мартовского падения одними из первых, после чего рост акций прекратился. Получается, что у инвесторов в данный момент нет объективных причин для покупки телекоммуникационных активов.

Рост спроса на услуги связи — один из трендов, которые образовались в мировой экономике в пандемию. В период кризиса 2008—2009 годов, например, спрос на услуги связи, наоборот, упал. Сейчас же резко возросший спрос на услуги связи не только позволяет телекомам фиксировать высокую выручку, но и вынуждает их наращивать капитальные затраты на расширение сетей. МТС, к примеру, увеличили объем капзатрат до 90 млрд рублей. Компании также вкладываются в новые технологии (например, 5G) и другие направления бизнеса (финансовые услуги, игровые платформы, IP-телевидение).

С завершением пандемии выручка провайдеров связи не будет расти столь высокими темпами, что ограничит рост их акций. Тем не менее у российских телекомов есть потенциальные драйверы роста.

Почему акции телекомов еще могут вырасти

1. Потенциальное повышение тарифов. Клиенты телекоммуникационных компаний исчисляются десятками миллионов. Достаточно операторам увеличить тарифы хотя бы на уровень инфляции, и их маржинальность (отношение прибыли к выручке) подскочит астрономически. По мнению Георгия Ващенко, повышение тарифов на связь давно назрело.

2. Внедрение сетей 5G, необходимых для развития Интернета вещей, которое даст кратный рост абонентских устройств.

3. Развитие цифровых экосистем. Россия в последнее время успешно перенимает иностранный опыт развития так называемой цифровой экосистемы, когда под одним брендом предлагаются различного вида услуги: телекоммуникационные, финансовые, развлекательные. Телекомы не могут остаться в стороне от этого тренда — иначе им не выжить.

Риски

Акции телекомов можно отнести к разряду защитных активов. Провайдеры связи стабильно выплачивают дивиденды и в случае коррекции рынка предохранят портфель от сильных потерь.

У российских телекомов, которые торгуются на иностранных биржах, есть риск, связанный с ослаблением курса рубля по отношению к доллару. Это вызовет распродажи в акциях за рубежом, что отразится на котировках российских бумаг. С другой стороны, укрепление рубля играет на руку этим компаниям.

МТС или «Ростелеком»?

В 2020 году обе компании достигли высоких финансовых результатов. Выручка «Ростелекома» за 2020 год составила 547 млрд рублей, OIBDA достигла 194 млрд рублей, чистая прибыль — 25 млрд рублей.

Выручка МТС в 2020 году составила 495 млрд рублей, скорректированная OIBDA — 215 млрд рублей, а чистая прибыль — 61 млрд рублей.

У МТС рентабельность финансовых показателей выше. Так, у МТС операционная прибыль составляет порядка 43%, а у «Ростелекома» — около 35%.

Акции «Ростелекома» в прошлом году показали динамику лучше, чем бумаги МТС. Компания сильно нарастила выручку — за счет роста спроса на цифровые и облачные услуги. Кроме того, позитивный эффект оказали консолидация Теlе2 и обещание менеджмента платить дивиденды в размере 50% от прибыли.

Однако сейчас покупать акции «Ростелекома» уже поздно, поскольку они практически отыграли свой потенциал. Бумаги, как ожидается, будут расти прежними, небольшими темпами. К концу года цель «Фридом Финанс» для обыкновенных акций «Ростелекома» — 120 рублей (цена закрытия на 31 марта — 107 рублей), для привилегированных акций — 110 рублей за бумагу (90,6 рубля).

Акции МТС торгуются в широком боковом тренде. К концу года они могут стоить 340 рублей (сейчас — 315 рублей), по оценкам «Фридом Финанс». Любят бумаги МТС и иностранные инвесторы, которых привлекают высокие дивиденды в размере 29 рублей на акцию.

Как сравнивать российские телекомы

Сравнивать по мультипликаторам две компании не имеет большого смысла. Рентабельность МТС выше, чем «Ростелекома», а мультипликаторы, соответственно, ниже, то есть рынок оценивает МТС выше относительно «Ростелекома». Что хорошо видно на примере мультипликаторов P/E и EV/EBITDA. Это еще одно подтверждение тому, что потенциал роста у акций МТС выше, чем у бумаг «Ростелекома».

1. P/E — это соотношение текущей цены акции и прибыли на акцию. Фактически этот мультипликатор показывает, сколько лет должна проработать компания, получая ту же прибыль, чтобы окупить акционерный капитал. Чем меньше значение этого мультипликатора, тем лучше: значит, есть возможность купить акцию перспективной компании по низкой цене.

2. EV/EBITDA — это соотношение справедливой стоимости компании (с учетом ее долгов и денежных средств на их погашение) и ее прибыли до вычетов налогов, процентов и амортизации. Проще говоря, мультипликатор показывает, сколько прибыли до уплаты процентов, налогов и амортизации должна заработать компания, чтобы окупить свою рыночную цену.

Инга САНГАЛОВА для Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Курс доллара и евро

сейчас и на завтра

Стоит ли покупать акции российских телекомов? Акции «Ростелекома» в прошлом году показали динамику лучше, чем бумаги МТС. Однако сейчас покупать акции «Ростелекома» уже поздно, поскольку они практически отыграли свой потенциал.

Стоит ли покупать акции российских телекомов? Помогает разобраться начальник управления торговых операций на российском фондовом рынке в ИК «Фридом Финанс» Георгий Ващенко.

Российские телекомы не самые привлекательные активы на российском фондовом рынке. В так называемый усредненный портфель частного инвестора, который раз в квартал составляет Московская биржа по результатам всех сделок, бумаги российских телекоммуникационных компаний, как правило, не попадают. Одна из причин, которую выделяет Георгий Ващенко, банальная: во многих брокерских приложениях акции отсортированы по убыванию капитализации эмитентов, и неопытные инвесторы, просматривая список, часто просто не доходят до тикеров, расположенных на третьих-четвертых экранах смартфонов.

Да и выбор невелик. На Московской бирже обращаются акции двух компаний сектора — «Ростелекома» и МТС. На Санкт-Петербургской бирже можно купить акции Veon (владеет в том числе российским «ВымпелКомом») и двух американских телекомов — AT&T и Verizon.

Герои сектора

МТС («Мобильные ТелеСистемы») — поставщик телекоммуникационных услуг, цифровых и медийных сервисов в России, Армении и Белоруссии. Провайдер услуг сотовой и проводной телефонной связи, мобильного и фиксированного Интернета, мобильного, кабельного, спутникового и цифрового ТВ, финансовых и развлекательных сервисов. Компания основана в 1993 году. Контролирует ее холдинг «АФК Система».

«Ростелеком» — российский провайдер цифровых услуг и сервисов. Создан в 1992 году. Лидер на российском рынке высокоскоростного доступа в Интернет, платного ТВ, хранения и обработки данных, а также кибербезопасности. Главный поставщик телекоммуникационных услуг для органов государственной власти РФ и корпоративных пользователей всех уровней. Контролируется государством.

Пандемия дала толчок телекомам

Во время локдауна, когда весь мир перешел на удаленную работу, спрос на услуги связи резко подскочил, и телекомы значительно нарастили выручку. Прошедший год для них был успешным. Например, у «Ростелекома» спрос на цифровые и облачные услуги вырос за год на 53%.

Поэтому бумаги большинства телекоммуникационных компаний на мировых рынках восстановились после прошлогоднего мартовского падения одними из первых, после чего рост акций прекратился. Получается, что у инвесторов в данный момент нет объективных причин для покупки телекоммуникационных активов.

Рост спроса на услуги связи — один из трендов, которые образовались в мировой экономике в пандемию. В период кризиса 2008—2009 годов, например, спрос на услуги связи, наоборот, упал. Сейчас же резко возросший спрос на услуги связи не только позволяет телекомам фиксировать высокую выручку, но и вынуждает их наращивать капитальные затраты на расширение сетей. МТС, к примеру, увеличили объем капзатрат до 90 млрд рублей. Компании также вкладываются в новые технологии (например, 5G) и другие направления бизнеса (финансовые услуги, игровые платформы, IP-телевидение).

С завершением пандемии выручка провайдеров связи не будет расти столь высокими темпами, что ограничит рост их акций. Тем не менее у российских телекомов есть потенциальные драйверы роста.

Почему акции телекомов еще могут вырасти

1. Потенциальное повышение тарифов. Клиенты телекоммуникационных компаний исчисляются десятками миллионов. Достаточно операторам увеличить тарифы хотя бы на уровень инфляции, и их маржинальность (отношение прибыли к выручке) подскочит астрономически. По мнению Георгия Ващенко, повышение тарифов на связь давно назрело.

2. Внедрение сетей 5G, необходимых для развития Интернета вещей, которое даст кратный рост абонентских устройств.

3. Развитие цифровых экосистем. Россия в последнее время успешно перенимает иностранный опыт развития так называемой цифровой экосистемы, когда под одним брендом предлагаются различного вида услуги: телекоммуникационные, финансовые, развлекательные. Телекомы не могут остаться в стороне от этого тренда — иначе им не выжить.

Риски

Акции телекомов можно отнести к разряду защитных активов. Провайдеры связи стабильно выплачивают дивиденды и в случае коррекции рынка предохранят портфель от сильных потерь.

У российских телекомов, которые торгуются на иностранных биржах, есть риск, связанный с ослаблением курса рубля по отношению к доллару. Это вызовет распродажи в акциях за рубежом, что отразится на котировках российских бумаг. С другой стороны, укрепление рубля играет на руку этим компаниям.

МТС или «Ростелеком»?

В 2020 году обе компании достигли высоких финансовых результатов. Выручка «Ростелекома» за 2020 год составила 547 млрд рублей, OIBDA достигла 194 млрд рублей, чистая прибыль — 25 млрд рублей.

Выручка МТС в 2020 году составила 495 млрд рублей, скорректированная OIBDA — 215 млрд рублей, а чистая прибыль — 61 млрд рублей.

У МТС рентабельность финансовых показателей выше. Так, у МТС операционная прибыль составляет порядка 43%, а у «Ростелекома» — около 35%.

Акции «Ростелекома» в прошлом году показали динамику лучше, чем бумаги МТС. Компания сильно нарастила выручку — за счет роста спроса на цифровые и облачные услуги. Кроме того, позитивный эффект оказали консолидация Теlе2 и обещание менеджмента платить дивиденды в размере 50% от прибыли.

Однако сейчас покупать акции «Ростелекома» уже поздно, поскольку они практически отыграли свой потенциал. Бумаги, как ожидается, будут расти прежними, небольшими темпами. К концу года цель «Фридом Финанс» для обыкновенных акций «Ростелекома» — 120 рублей (цена закрытия на 31 марта — 107 рублей), для привилегированных акций — 110 рублей за бумагу (90,6 рубля).

Акции МТС торгуются в широком боковом тренде. К концу года они могут стоить 340 рублей (сейчас — 315 рублей), по оценкам «Фридом Финанс». Любят бумаги МТС и иностранные инвесторы, которых привлекают высокие дивиденды в размере 29 рублей на акцию.

Как сравнивать российские телекомы

Сравнивать по мультипликаторам две компании не имеет большого смысла. Рентабельность МТС выше, чем «Ростелекома», а мультипликаторы, соответственно, ниже, то есть рынок оценивает МТС выше относительно «Ростелекома». Что хорошо видно на примере мультипликаторов P/E и EV/EBITDA. Это еще одно подтверждение тому, что потенциал роста у акций МТС выше, чем у бумаг «Ростелекома».

1. P/E — это соотношение текущей цены акции и прибыли на акцию. Фактически этот мультипликатор показывает, сколько лет должна проработать компания, получая ту же прибыль, чтобы окупить акционерный капитал. Чем меньше значение этого мультипликатора, тем лучше: значит, есть возможность купить акцию перспективной компании по низкой цене.

2. EV/EBITDA — это соотношение справедливой стоимости компании (с учетом ее долгов и денежных средств на их погашение) и ее прибыли до вычетов налогов, процентов и амортизации. Проще говоря, мультипликатор показывает, сколько прибыли до уплаты процентов, налогов и амортизации должна заработать компания, чтобы окупить свою рыночную цену.

Акции компаний связи

Ценные бумаги сектора связи и телекоммуникаций в кризисный период можно отнести к защитным активам, поскольку карантин способствовал увеличению пользователей и спроса. Сегодня рассмотрим, в какие акции компаний связи лучше вкладывать с расчетом на дивиденды и дальнейший рост.

Акции компаний связи

Анализ акций МТС

МТС – одна из активно развивающихся компаний в сфере связи, телевидения, мобильного интернета и приложений. В последнее время быстро МТС продвигается в IT технологиях и интернета вещей (IoT), облачных данных и современных решений с большим потенциалом роста в ближайшие 10-15 лет.

МТС отчетность МСФО 3 кв. 2020

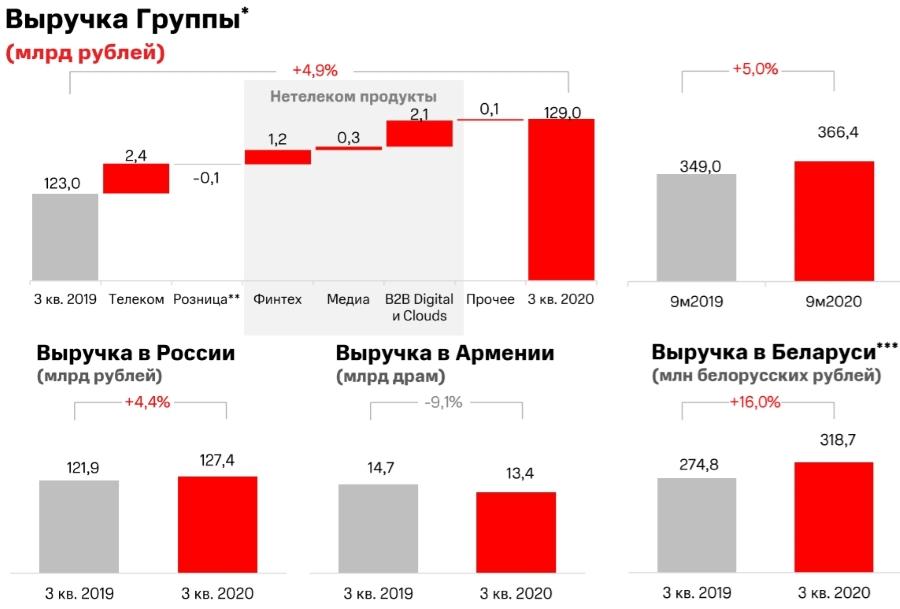

Если оценивать показатели отчетности МСФО за 9 мес. 2020г. выручка МТС составила 366 386 млн. рублей и показала прирост на 4,97% по сравнению с аналогичным периодом 2019г. Аккумулирование средств произошло следующим образом:

По результатам работы за последние 3 мес. 2020г. выручка МТС составила 129 048 млн. рублей и показала прирост на 4,87% по сравнению с аналогичным периодом 2019г. Аккумулирование средств произошло следующим образом:

При этом основное увеличение выручки пришлось на внутренний рынок, показав прирост по сравнению с 3 кв. 2019г. на 4,4% выручка составила 127,4 млрд. руб. На зарубежных рынках увеличение приходится на:

Для сравнения выручка по результатам работы за первый квартал 2020г. составила 119 608 млн. руб., увеличившись на 8,9% по сравнению с 1-ым кварталом 2019г. В целом выручка МТС ежегодно растет на протяжении 4 лет подряд, что говорит о стабильном росте компании.

За 9 мес. 2020 года чистая прибыль сократилась на 0,79% по сравнению с аналогичным периодом 2019г. и составила 48 313 млн. рублей. В связи с этим разводненная прибыль на 1 акцию составила 27,24 руб., в аналогичном периоде 2019 года разводненная прибыль на 1 акцию была 27,26 руб. По итогам работы за 3 мес. 2020 года чистая прибыль МТС повысилась на 2,32% по сравнению с аналогичным периодом 2019г. и составила 18 820 млн. рублей (чистая прибыль за 1-ый квартал составила 17 740 млн. руб.). При анализе изменения прибыли за последние 4 года можно говорить о том, что прибыль начала восстанавливаться после резкого падения в 2018г., когда МТС пошла на соглашение с SEC и Министерством юстиции США и выплатила 850 млн.$., в результате чего чистая прибыль упала на 700%.

В начале 2020г. перед эпидемией коронавируса МТС приобрела контрольный пакет акций компаний «Зеленая точка», объединяющей 13 операторов связи в более, чем 10 российских городах.

В отчете о финансовом положении МТС отчиталась об объёме имеющихся денежных средств и их эквивалентов, величина которых возросла до 82 649 млн. руб. по сравнению с 38 070 млн. руб. на начало 2020г. Показатель увеличился на 44 579 млн. руб. или 117%.

Долгосрочные обязательства компании за 9 месяцев 2020г.составили 391 435 млн. рублей. Статья долгосрочных обязательств увеличилась на 119 862 млн. рублей или на 44,14% с начала года. В июле компанией был обновлён выпуск облигаций серии 001Р на Московской бирже.

Указанные действия не могли не сказаться на долговой нагрузке предприятия, так Debt/Equity составляет 2148,56%.

Дивиденды МТС

В целом по результатам работы компания решила выплатить дивиденды в размере 8,93 руб. на акцию. Дивидендная доходность составит 2,71%. Дата формирования реестра акционеров МТС для выплаты дивидендов 12.10.2020г.

Акции МТС Прогноз

Факторами роста компании в ближайшей перспективе являются:

Возможные риски:

Сейчас акции МТС полностью восстановились после мартовского падения фондового рынка.

Аналитики BankofAmerica-ML от 13.11.2020г. прогнозируют рост акций МТС до 398.1 руб. и не рекомендуют продавать ценные бумаги после дивидендной отсечки, прогнозируя дальнейший рост еще на 8-10% в ближайшие 5-7 мес. без учета дивидендов.

Акции VEON Прогноз

VEON – в России данная компания представлена известным оператором Beeline. Для тех, кто не в курсе, VEON – это крупный холдинг с клиентской базой в 211 миллионов абонентов, предоставляющий телекоммуникационные услуги в Европе, а также отдельных странах Азии и Африки. В настоящий момент компания продолжает расширяться, делая акцент на расширение географии 4G сетей не только в России, но и в Украине, Казахстане и Узбекистане. Дополнительно смещается акцент с розничных салонов на онлайн продажи и B2B бизнес.

Капитализация компания в настоящее время – 3,01 млрд.$.

По результатам работы компании в 1-ом квартале 2020г. выручка Veon снизилась на 1,3% до 2 097 млн. долларов США, по сравнению с аналогичным периодом прошлого года. Динамика выручки за 4 года не радует простоянным приростом и находится в диапазоне 8863-9474 млн.$. Ярко выраженного роста нет.

Объем ликвидных денежных средств в 1-ом квартале 2020г. вырос в 2 раза по сравнению с 4 кв. 2019г. одновременно со снижением дебиторской задолженности.

С долгами у компании все в порядке:

Перспективы акций VEON

Мультипликатор P/E находится в среднеотраслевом диапазоне, что говорит о том, что акции VEON не перекуплены и могут быть рассмотрены для инвестиций.

Факторами роста компании в ближайшей перспективе являются:

Негативные факторы, которые могут повлиять на снижение финансовых результатов:

После падения в феврале-марте почти на 50% акции Veon отыграли только половину падения.

По прогнозам аналитиков, в случае хорошего отчета за 2 кв. 2020г. и утверждения дивидендов по итогам 1-ого квартала 2020г. акции VEON могут вырасти до 3,1$. Однако в преддверии отчета для совершения выгодной покупки лучше дождаться коррекции до 1,6$-1,7$.

Акции Ростелеком Прогноз

Ростелеком – одна из крупнейших организаций, предоставляющих услуги различного доступа в интернет (широкополосный, беспроводной и т.д.), мобильной связи и платного TV. Компания также занимает лидирующие позиции на российском рынке в области инновационных технологий в здравоохранении, коммунальных услуг и облачных вычислений, являясь ключевым участником программы «Цифровая экономика».

Капитализация компании сейчас составляет 205,43 млрд. руб.

Стоит ли покупать акции Ростелеком

По результатам работы за 3 кв. 2020г. выручка Ростелекома составила 135 млрд. руб., показав прирост на 12,85% по сравнению с аналогичным периодом 2019г. При этом распределение выручки по бизнес-сегментам компании произошло следующим образом:

Основными драйверами роста выступили цифровые сервисы, мобильная связь (после поглощения Теле2 в конце 2019г.) и сопутствующие услуги.

Если оценивать показатели отчетности МСФО за 9 мес. 2020г. выручка Ростелекома составила 383,88 млрд. руб. и показала прирост на 11,96% по сравнению с аналогичным периодом 2019г. Распределение выручки:

При анализе пользователей за 9 мес. 2020г. увеличение реализации произошло по всем направлениям:

В целом выручка компании ежегодно растет с 2016г., что свидетельствует о правильно выбранной стратегии развития.

По итогам работы за 3 кв. 2020 года чистая прибыль Ростелекома выросла на 31,6% по сравнению с аналогичным периодом 2019г. и составила 11,69 млрд. рублей. Показатели в начале года были намного слабее.

За 9 мес. 2020 года чистая прибыль приросла на 20,9% по сравнению с аналогичным периодом 2019 года и составила 26,65 млрд рублей. В динамике с 2016г. наблюдается ежегодный прирост чистой прибыли в среднем на 1-1,5 млрд. рублей в год. Разводненная прибыль на 1 акцию за 9 мес. 2020г. составила 8,60 руб. против 9,40 руб., полученных годом ранее. Снижение составило 8,51%.

В отчете о финансовом положении Ростелеком отчитался об объёме имеющихся денежных средств и их эквивалентов, величина которых возросла до 20,88 млрд рублей. Прирост с начала года составил 4,63%. Отчасти это связано с привлечением кредитов в 1 кв. 2020г. Это подтверждает рост долгосрочных обязательств по займам и кредитам на 41,44% (до 396,84 млрд. рублей) за 9 месяцев 2020г.

Значение P/Е=11,54, что говорит о том, что инвестирование в акции Ростелеком (RTKM) окупится за 11,5 лет. Это несколько выше, чем МТС. Хотя с учетом инвестиции в инновационные технологии данное соотношение может сильно поменять в лучшую для инвестора сторону в течение следующих 3-5 лет.

Ростелеком дивиденды

Ростелеком выплачивает дивиденды с 2000г., но с некоторыми перерывами в зависимости от успехов и финансовых показателей. В августе 2020 по итогам 1 полугодия 2020г. акционеры получили 5 руб. за обыкновенную акцию, что соответствует доходности в 5,15%.

Политика в отношении дивидендов выглядит следующим образом.

С 2016г. средняя дивидендная доходность по обычным ценным бумагам составляет 6-8% годовых, по привилегированным – 7-9%.

Перспективы RTKM

За март 2020г. акции Ростелекома потеряли около 30% и вернулись к средним значениям только в начале июня. Сейчас RTKM торгуются ниже средних значений, поэтому могут быть интересны как долгосрочным, так и краткосрочным инвесторам по текущим котировкам.

Технический анализ показывает, что при общем спаде на рынке цены могут ненадолго вернуться в диапазон 91-93 руб. В этом случае ближайшая сильная поддержка окажется на уровне 90 руб. При положительной сценарии ближайшие устойчивое сопротивление находится на уровне 98-99 руб.

Акции компаний связи: что купить, чтобы заработать

Какие акции компаний связи купить для долгосрочной и краткосрочного заработка рассмотрим на примере отчета инвестора за неделю.

Прокомментирую результаты остального инвест портфеля за неделю:

По иностранным ценным бумагам ничего не продавал, а наоборот пополнил портфель на просадке акциями компаний. В Stock RoboForex приобрел:

Основная цель: заработок на росте стоимости, вторичная – доход в виде дивидендов. При просадке продавать не буду, т.к. выбирал акции с перспективой роста в течение 6-24 мес.

В FxPro также основательно пополнил портфель акций:

В целом по портфелю за неделю удалось заработать только 518,95$ или 0,91%. Но получилось основательно пополнить портфель ценных бумаги и отточить анализ акций. Акции компаний связи в условиях кризиса и ожидания 2-ой волны коронавирусной инфекции можно смело отнести к защитным активам. По трейдингу даже рад, что особо не входил в рынок – судя по результатам управляющих многие стратегии сейчас дают сбой. А сэкономленные деньги = заработанные.