Инвестидея: акции МТС будут расти из-за высоких дивидендов и buy-back

Телекоммуникационная отрасль пострадает меньше многих других секторов от пандемии, а лидеры этого рынка преодолеют кризисные явления без значительных потерь. Самыми перспективными в секторе аналитики «Велес Капитала» назвали акции МТС.

МТС — крупнейший российский телекоммуникационный оператор по количеству абонентов и выручке. Компания сохраняет устойчивые рыночные позиции, а денежные потоки группы остаются стабильными даже в условиях пандемии, рассказал аналитик «Велес Капитала» Артем Михайлин. На фоне снижения общего уровня ставок в экономике акции сотового оператора предлагают привлекательную дивидендную доходность, подкрепленную обратным выкупом собственных акций.

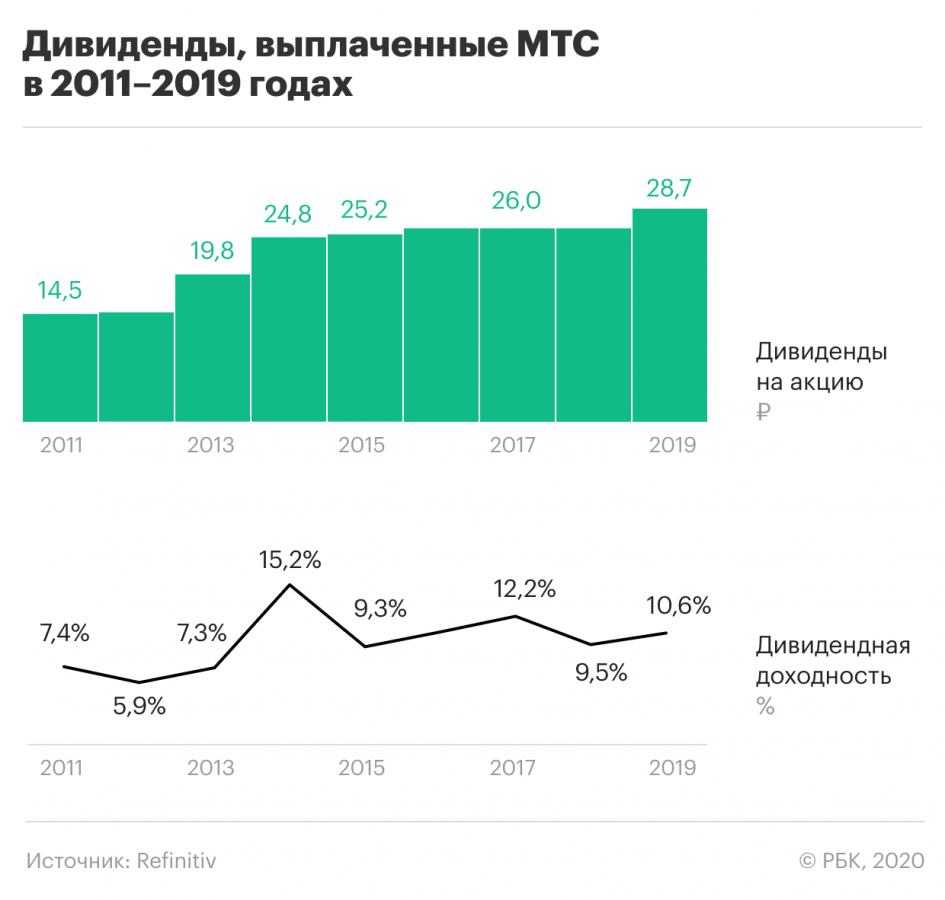

Текущая дивидендная политика компании предусматривает выплату не менее ₽28 дивидендов на акцию или ₽56 на депозитарную расписку в календарный год. Список лиц, имеющих право на получение дивидендов за 2019 год, будет закрыт 9 июля 2020 года. Последний день для покупки бумаг с целью получения дивидендов — 7 июля.

Как работает компания

За первые три месяца года выручка телекоммуникационной компании выросла на 9,8% по сравнению с тем же периодом 2019 года, до ₽119,6 млрд. Чистая прибыль поднялась на 0,8%, до ₽17,7 млрд. Наибольший вклад в рост показателя внесло увеличение выручки от мобильных сервисов, а также значительное улучшение результатов МТС Банка и рост продаж программного обеспечения, телефонов и аксессуаров. Долговая нагрузка осталась на низком уровне. Компания сообщила о положительном свободном денежном потоке ( FCF ) в ₽17,5 млрд.

Что будет с МТС в 2020 году

По оценкам «Велес Капитала», в этом году негативный эффект влияния пандемии на сервисную выручку МТС превысит ₽10 млрд, при этом большая часть потерь придется на роуминг. С учетом снижения продаж в розничной сети МТС может недосчитаться до 3% от выручки. Негативно на результатах также скажутся дополнительные резервы по кредитам МТС Банка и временное закрытие части розничных салонов компании.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Аналитический показатель, так же как и EBITDA, не включенный в перечень Общепринятых Принципов Бухгалтерского Учёта (GAAP). Обозначает операционный доход компании до вычета амортизации основных средств и нематериальных активов. Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании Краткое обозначение акций компании, валюты или товара на бирже. Чаще всего состоит из букв, использованных в названии компании. Реже — из цифр (на азиатских биржах). В тикерах облигаций указаны базовые характеристики ценной бумаги — обычно цифрами. Тикеры валют состоят из трех букв. Первые две обозначают страну, а третья — первая буква в названии валюты (например, RUR — это российский рубль, а USD — доллар США). Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Держателям акций нужно следить не только за котировками, но и выявлять заявления компаний об обратном выкупе акций, поскольку это может существенно повлиять на их котировки. В России такие финансовые операции пока редкость. Зачем они проводятся и к каким последствиям могут привести? Пробуем разобраться.

Что такое buyback?

Buyback – это обратный выкуп ценных бумаг компанией-эмитентом у их нынешних владельцев. Обратный выкуп акций давно и часто практикуется на мировом фондовом рынке. Объявив buyback, акционерная компания выкупает у инвесторов определенную долю ценных бумаг, фактически забирая из обращения определенную часть своих акций.

О том, как происходят эмиссия акций и допэмиссия акций, мы уже писали.

Причины для обратного выкупа акций

Причины для выкупа на фондовой бирже собственных акций могут быть самые разные. Разберем наиболее вероятные:

ВАЖНО! В большинстве случаев обратный выкуп стимулирует повышение спроса на акции, а значит, и рост их цены, что позитивно влияет на рейтинг компании и ее дальнейшее развитие.

Процедура обратного выкупа акций

Провести buyback можно тремя разными способами.

Обратный выкуп акций на открытом рынке

Это наиболее популярный способ, так как он – самый простой и открытый. Акционерная компания должна заблаговременно объявить о намерении проведения программы buyback и о дате начала ее проведения.

На бирже эмитентом выносится заявка на покупку ценных бумаг. Их скупка может происходить на всех финансовых биржах, где они продаются, либо на одной из них, в зависимости от желания эмитента.

ВНИМАНИЕ! Заранее указывать в заявке объем и стоимость выкупаемых акций эмитент не обязан.

Продолжительность проведения процедуры выкупа на открытом рынке может продолжаться от нескольких месяцев до нескольких лет.

Обратный выкуп на открытом рынке – самая простая форма buyback. Именно ее чаще всего выбирают акционерные общества на фондовых рынках Европы и Америки. В последнее время стали использовать этот способ и российские эмитенты.

Тендерный выкуп акций по фиксированной цене

Акционерное общество может выкупить свои ценные бумаги непосредственно у акционеров, объявив о проведении тендера на выкуп акций по заранее определенной фиксированной цене.

Такой выкуп отличается от предыдущего тем, что происходит изъятие из оборота значительного объема акций за более короткий срок. Предложение эмитента о покупке действует в течение нескольких недель, стоимость ценной бумаги фиксированная и зачастую выше ее текущей рыночной стоимости.

Владельцы акций, которые намерены их продать, подают заявку. Если общий объем заявок превысит предполагаемый изначально, эмитенту придется выкупить больше акций, чем планировалось.

Тендерный выкуп по типу «голландского» аукциона

Самый непредсказуемый из выкупов, когда цена заранее неизвестна.

При выкупе ценных бумаг по схеме «голландского аукциона» эмитент должен указать минимальную и максимальную цены, которые он готов выложить за скупаемые акции. Затем продавцы ценных бумаг подают свои заявки, указывая приемлемые для них цены в указанном диапазоне. Затем все поданные на продажу заявки сортируются по возрастанию цены и выкупаются впоследствии по наименьшей из них, которая гарантирует выкуп всего предложения.

Последствия для акционеров

В подавляющем большинстве случаев buyback выгоден для акционеров компании по следующим причинам:

Что происходит с котировками после проведения buyback?

Согласно статистике, обратный выкуп влияет на котировки в основном позитивно. Для этого есть несколько причин:

Однако иногда происходит так, что проводимая скупка несет для владельцев ценных бумаг негативные последствия.

Таким образом, можно сделать вывод о том, что в большинстве случаев buyback влияет на размер доходов положительно, повышая котировку акций. Однако потенциальным инвесторам, только начинающим свою деятельность на рынке ценных бумаг, всегда надо быть готовыми к тому, что он может принести не только прибыли, но и потери.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Как МТС трансформируется из телекома в интернет-компанию

Ранее мы разбирали бизнес АФК «Система» — основного акционера МТС. Если у МТС проблемы, то автоматически проблемы появляются и у «Системы». У российского инвестора есть выбор: инвестировать в бизнес «Системы» или напрямую в МТС.

Сегодня разберем, как МТС пытается превратиться в интернет-компанию, а АФК «Система» — получить дополнительный доход.

Основной бизнес стагнирует

За два десятилетия отрасль сотовой связи прошла естественный процесс: от бурного роста к стагнации. Когда-нибудь через это пройдут популярные отрасли информационных технологий, электромобилей и другие.

100% проникновение сотовой связи произошло в 2006 году. Условно у каждого россиянина была симкарта, но по факту у кого-то могло быть несколько, а у кого-то — ни одной.

С 2011 по 2018 год выручка МТС росла приблизительно на 4% в год с учетом сложного процента — хуже инфляции за тот же период. Не помог рост интернета: проникновение сотовой связи в России больше. У условной семьи из трех человек может быть минимум три симкарты, а подключение к интернету — одно.

Сотовые операторы ищут новые направления: МТС инвестирует в облачные услуги, банковский и билетный бизнес; «Мегафон» — в интернет-проекты; американский AT&T — в производителей фильмов и телеканалы.

Операторы сотовой связи интересны инвесторам прежде всего своими дивидендами. Рыночная стоимость бизнеса обычно не растет. Чтобы заработать на изменении курса акций МТС больше 10%, нужно либо удачно войти в акции, либо поймать какой-то мощный катализатор — рост дивидендов или выкуп акций с рынка.

Купили банк

В 1993 году АФК «Система» стала владельцем акций Московского банка реконструкции и развития. Позже «Система» решила интегрировать банк в нерастущий бизнес МТС — банк переименовали в МТС-банк, а телеком получил в нем долю 25,095%.

В 2017 году у «Системы» начались проблемы с долгом, и МТС выкупил у нее 68,11% акций МТС-банка за 19,7 млрд рублей. Условно этих денег полностью хватило на выплату процентов по кредитам «Системы».

Руководство МТС оправдывает покупку МТС-банка интеграцией с основным бизнесом компании: через приложение «Мой МТС» можно оформить кредит.

МТС-банк использует данные МТС, чтобы оценивать кредитный рейтинг клиентов. Персонал не тратит время на оценку, а банк может дать более низкий процент надежному заемщику. В 2018 году МТС получил контроль в МТС-банке, и впервые за последние несколько лет количество выданных кредитов выросло.

Банку необходимо сократить расходы на персонал, запустить очередного брокера и страховую компанию и разобраться с просроченными кредитами: их доля — 13,8% от общего числа кредитов при среднем результате топ-20 банков в 5,7%. Это позволит увеличить чистую прибыль, которой не так много.

С одной стороны, МТС получил актив, который использует для роста бизнеса: абонентам можно продать банковские услуги. Но, с другой стороны, банк приобрели значительно дороже, чем покупают аналоги на фондовом рынке. Есть ощущение, что «Система» впарила МТС средний актив за высокую цену.

За все время МТС вложил в МТС-банк приблизительно 32,47 млрд рублей: акционерам банка приходилось вкладывать деньги, потому что компания набрала кредитов, по которым заемщики не платили. В виде дивидендов МТС получил 4,3 млрд рублей.

Последние две сделки по покупке долей в банке: 28,63% за 8,3 млрд рублей и 39,48% за 11,4 млрд рублей. Через сделки можем получить оценку 100% акций банка и сравнить с рыночными оценками: 11,4 млрд рублей × 100% / 39,48 = 28,9 млрд рублей.

У МТС-банка были посредственные финансовые показатели: на рубль вложенного капитала банк зарабатывал 0,03 Р прибыли. При этом АФК «Система» продала банк за 1,5 капитала: 28,9 млрд рублей / 19,1 млрд рублей = 1,5. Дороже, чем рыночные аналоги.

Облачные технологии

Современный бизнес построен на данных, поэтому спрос на облачные услуги будет расти. МТС предоставляет доступ к своим мощным компьютерам для работы с ресурсоемкими приложениями, хранения и обработки данных.

Облачные услуги МТС подходят компаниям, которым невыгодно содержать мощные сервера, а обрабатывать или хранить данные необходимо.

Закон предполагает, что персональные данные российских граждан должны храниться на российских серверах. Это также касается иностранных компаний, которые выбирают услуги российских компаний для хранения данных наших пользователей.

МТС использует облачные сервера и для собственных нужд. Компания обрабатывает большое количество данных, чтобы проанализировать внутренние процессы. За два года обработка данных оптимизировала 3,5 млрд рублей расходов. Для бизнеса МТС немного, но позволяет экономить на лишних сотрудниках. То же самое могут делать и другие компании.

МТС видит перспективу отрасли в попытке властей цифровизировать экономику. Это изменит услуги ЖКХ: вместо фиксированных тарифов появятся гибкие, основанные на точном расчете использованного объема воды. Но, чтобы собирать данные со счетчиков, нужно оборудование — сами приборы и центры для хранения и обработки данных.

Удастся ли МТС перестать быть псевдооблигацией с дивидендной доходностью 11% и стать акцией роста?

Акции МТС уже многие годы выступают как облигации с плавно растущими дивидендами с текущей доходностью 11% годовых. Основные изменения цены происходили ко времени выплаты дивидендов и после, а долгосрочно цена держалась примерно на одном и том же уровне.

В этом отношении МТС выгодна для консервативных инвесторов, которых устраивают стабильные дивиденды в 11% без резких изменений цены акции. Однако МТС последний год прилагает большие усилия, чтобы попытаться стать акцией роста. Удастся ли это?

Вначале основные плюсы акций МТС:

1. Высокая дивидендная доходность 11%, которая плавно растет.

2. Положение лидера на рынке мобильной связи.

Последние годы Теле2 как четвертый новый игрок на этом рынке отбирал долю рынка у Билайна и Мегафона, МТС еще больше укрепил свое положение лидера. У МТС самый низкий отток абонентов.

3. Выкуп акций с рынка.

Помимо дивидендов 11% МТС выкупает собственные акции с рынка в размере 2-3% от капитализации. Фактически МТС показывает, что считает свои акции недооцененными. В итоге возврат инвесторам достигает даже 13-14% годовых.

4. Самые большие финансовые возможности по дальнейшим инвестициям.

Мобильная связь – очень капиталоемкая отрасль. Многие задаются вопросом за счет чего МТС собирается финансировать вложения в 5G если почти вся прибыль направляется на дивиденды, а долг и так уже большой? Ответ очень простой – за счет амортизации от уже имеющихся основных средств. Фактически заново вышки строить не надо, поэтому амортизацию 90 млрд руб. в год можно направлять на вложение в дальнейшее развитие инфраструктуры. Для сравнения у Мегафон годовая амортизация– 50 млрд руб.

5. Дополнительный возможный рост акций, если МТС удастся построить экосистему развлекательных и финансовых услуг.

Минусы:

1. Если МТС не удастся построить прибыльную экосистему, то можно будет рассчитывать только на прежние 11% дивидендов и 5-10% роста.

2. Большой долг.

Чистый долг МТС – 336 млрд. По сравнению с капитализацией 660 млрд руб. это достаточно много. Однако стоит учесть, что для капиталоемкой телекоммуникационной отрасли это даже не много. У американских акций этого сектора часто долг достигает капитализации. Для МТС выгоднее выкупать акции с рынка, по которым МТС платит 11% дивидендов, чем погашать долги, по которым надо платить 8% годовых.

Удастся ли МТС построить прибыльную экосистему?

+ Уже удалось сделать прибыльным МТС-банк и активно развивать выдачу кредитов клиентам. Конкурентное преимущество – доступ к BIG-Data о том, как потенциальные заемщики платят за мобильную связь. За последний год удалось сильно улучшить оценки на Банки.ру и мобильного приложения.

+ Большинство направлений экосистемы не такие затратные. Например, создание онлайн кинотеатра KION было достаточно бюджетным и эффективным.

+ У МТС большая база платящих клиентов. В этом конкурентное преимущество по сравнение с Яндекс и Mail.ru. Яндексом привыкли пользоваться бесплатно, а у МТС 70 млн человек каждый месяц платят за мобильную связь, интернет, осталось только уговорить их на доп. услуги.

+ Билайн, Мегафон, Теле2 даже не пытаются двигаться в этом направлении (им бы удержать имеющуюся долю рынка). МТС имеет все шансы, чтобы со стороны телекоммуникационной отрасли стать нишевой популярной экосистемой.

— У МТС нет таких огромных ресурсов для создания большой экосистемы, как у Сбера.

— МТС слабы в создание абсолютно новых направлений в интернете. Фактически раньше тоже пытались сделать и МТС Музыку и другие развлечения, но это было не так популярно.

В итоге сложно сказать насколько успешным будет для МТС попытка создать большую экосистему. Так как вложения в это направление не такие большие, как минимум они окупятся в том, чтобы удерживать абонентов, добавлять им как минимум услуги интернета, телевидения, банковских услуг и удерживать положение лидера в телекоммуникационной отрасли.

Ранее делал сравнение перспектив компаний построить крупнейшую экосистему в России.

МТС начинает программу обратного выкупа акций на сумму до 15 млрд рублей

Совет директоров телекоммуникационной компании МТС одобрил в пятницу, 19 марта, программу обратного выкупа акций на сумму до 15 млрд рублей. Программа buyback коснется в том числе обыкновенных акций, представленных в виде ADS. Акции могут быть выкуплены до конца 2021 года. Как сообщается, компания позже раскроет дополнительные детали программы в плане приобретения акций.

Новость не стала сюрпризом для участников рынка. Компания 4 марта опубликовала финансовые и операционные результаты за 4 квартал и весь 2020 год и тогда же вице-президент по финансам Алексей Каменский на телефонной конференции с инвесторами и аналитиками сообщил, что МТС в ближайшее время может объявить о запуске новой программы обратного выкупа акций.

Акции МТС по состоянию на 12:50 мск замыкали ТОП-14 бумаг по объему. Цена росла на 0,9% до 319,05 руб. При этом индекс МосБиржи снижался на 0,4%, поэтому бумага смотрелась лучше рынка.

Тем не менее сам факт начала очередного buyback является позитивным моментом. Реализация программы обратного выкупа повышает ликвидность, появляется стабильный игрок на стороне спроса, что поддерживает котировки. Далее в случае гашения выкупленного пакета, размер прибыли на акцию увеличивается.

Чтобы оценить степень позитивного влияния, нужно знать дату старта программы, а также понимание того, что компания намерена сделать с выкупленными бумагами. Если объем buyback будет погашен, то это вполне может стать драйвером роста котировок.

МТС проводила несколько buyback. Последний раз такая программа стартовала 31 марта 2020 г. на год и по ее условиям обратный выкуп не должен был превышать 15 млрд рублей. Но уже в начале декабря 2020 г. МТС завершила обратный выкуп. Напомним, крупнейшим акционером МТС является АФК «Система» — с учетом косвенного участия через подконтрольные лица ей принадлежит 56,8% акций. В свободном обращении находится 43,19% акций МТС.

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). С информацией об АО «Открытие Брокер» получатели финансовых услуг могут ознакомиться в разделе «Документы и раскрытие информации».

АО «Открытие Брокер» входит в состав Российской Национальной Ассоциации SWIFT.

Информация о тарифных планах/тарифах опубликована в маркетинговых целях в сокращённом варианте. Полный перечень тарифных планов/тарифов, их содержание и условия применения содержатся на сайте open-broker.ru в приложении №2 и 2а «Тарифы» к договору на брокерское обслуживание/договору на ведение индивидуального инвестиционного счёта АО «Открытие Брокер». Необходимо иметь это в виду при выборе тарифного плана.

Под «сервисом» понимается одно или несколько (совокупность) условий брокерского обслуживания клиентов, включая, но не ограничиваясь: открытие определённого портфеля, ведение отдельного инвестиционного счёта, предложение тарифного плана, предоставление клиенту информационных сообщений, а также иные условия, предусмотренные договором и/или Регламентом обслуживания клиентов АО «Открытие Брокер» и/или дополнительным соглашением с клиентом и/или размещённые на сайте АО «Открытие Брокер». Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Сервис дистанционного оформления предоставляется для первичного открытия счёта в компании.

Правообладатель программного обеспечения (ПО) MetaTrader 5 MetaQuotes SoftwareCorp.

Правообладатель программного обеспечения (ПО) QUIK ООО «АРКА Текнолоджиз».

Представленная информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении её содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

Какие-либо из указанных финансовых инструментов или операций могут не соответствовать вашему инвестиционному профилю.

Упомянутые в представленном сообщении операции и (или) финансовые инструменты ни при каких обстоятельствах не гарантируют доход, на который вы, возможно, рассчитываете, при условии использования предоставленной информации для принятия инвестиционных решений.

«Открытие Брокер» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

Во всех случаях определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.