Что такое мультипликаторы

И как ими пользоваться

Может ли инвестиция в «М-видео» быть примерно такой же по прибыльности, как в автомойку?

В прошлой статье мы узнали, что да, может. Чтобы окончательно в этом убедиться, нужно сравнить их мультипликаторы.

Пример сравнения компаний по мультипликатору

Компания «Большой холдинг» стоит 10 млрд рублей и приносит 20 млн прибыли в год. Это большие числа, но мультипликатор P/E у компании 500. Это значит, что если целиком купить «Большой холдинг» за 10 млрд рублей, то инвестиции окупятся за 500 лет.

Компания «Маленькая лавочка» стоит 200 млн рублей и приносит те же 20 млн прибыли в год. Всё еще большие числа, но мультипликатор P/E уже не 500, а 10 — соотношение стоимости и прибыли лучше, чем у «Большого холдинга».

Мультипликаторы помогают сравнить разные компании на единой шкале.

Мультипликаторы лежат в основе стоимостного подхода к инвестированию, который предлагает находить и покупать акции недооцененных компании. Подробнее об этом мы рассказывали в статье о твиттере и шаурме.

Акции недооцененных компаний приносят более прогнозируемый и стабильный доход, также они менее подвержены риску просадки на фоне кризиса или чрезвычайных событий

Теперь разберем на примерах основные мультипликаторы.

Как инвестировать в акции и не прогореть

P/E — отношение цены компании к прибыли. Если точнее, рыночной цены акции к чистой прибыли на одну акцию. Или рыночной капитализации всей компании к годовой чистой прибыли.

Отношение цены к прибыли — основной показатель. Он отражает, за сколько лет компания себя окупает, и дает сравнивать компании из разных отраслей. Если этот мультипликатор от 0 до 5, то компания недооценена. Если больше — вероятно, переоценена. Мультипликатор меньше 0 говорит о том, что компания принесла убыток.

Но надо понимать, что просто сравнивать две принципиально разные компании по одному показателю P/E опрометчиво. В одной компании на ранней стадии могут быть большие капитальные расходы, которые съедают большую прибыль. А в другой прибыль гораздо меньше, но и капитальных расходов меньше, из-за этого ее показатель P/E будет выглядеть лучше.

P/E — хороший показатель, но не единственный.

P/E «Роснефти» и «Газпрома»

| «Роснефть» | «Газпром» | |

|---|---|---|

| Рыночная капитализация | 4200 | 3600 |

| Прибыль за год | 201 | 411 |

| Мультипликатор P/E | 20,9 | 8,76 |

В этой и в остальных таблицах мультипликаторы рассчитаны по итогам 2016 года по данным financemarker.ru

Капитализация и выручка указаны в млрд рублей

Мультипликатор P/S — это отношение рыночной цены акции к выручке, приходящейся на одну акцию. Его используют для сравнения компаний одной отрасли, где маржинальность будет на одном уровне. Лучше всего подходит для тех отраслей, где считается, что выручка последовательно создает соответствующие объемы прибыли или денежного потока, — например для торговли.

Значение коэффициента меньше 2 считается нормой. P/S меньше 1 указывает на недооцененность. Преимущество P/S в том, что его можно рассчитать для всех компаний, так как его значение бывает только положительным, потому что выручка может быть только положительной.

P/S для НКХП и «М-видео»

| НКХП | «М-видео» | |

|---|---|---|

| Рыночная капитализация | 15 | 69 |

| Выручка | 4,7 | 183 |

| Мультипликатор P/S | 3,19 | 0,38 |

Капитализация и выручка указаны в млрд рублей

Мультипликатор P/BV — это отношение рыночной цены акции к стоимости активов, приходящихся на одну акцию. Его удобно использовать для сравнения банков, потому что активы и пассивы банков почти всегда соответствуют их рыночной стоимости. P/BV не говорит о способности компании приносить прибыль, но дает представление о том, не переплачивает ли акционер за то, что останется от компании, в случае ее мгновенного банкротства.

P/BV меньше единицы — хорошо. На 1 рубль рыночной капитализации приходится более одного рубля реальной стоимости компании. Если компания разорится и акционерам разрешат вернуть свои доли, то им будет что возвращать.

P/BV больше единицы — плохо. На 1 рубль рыночной капитализации приходится менее одного рубля реальной стоимости компании. Если компания разорится и акционерам разрешат вернуть доли, то на всех не хватит.

P/BV банков «Открытие» и «Санкт-Петербург»

| «Открытие» | «Санкт-Петербург» | |

|---|---|---|

| Рыночная капитализация | 315 | 29 |

| Собственные активы компании | 155 | 60 |

| Мультипликатор P/BV | 2,03 | 0,48 |

Капитализация и активы указаны в млрд рублей

EV — enterprise value

Мультипликатор EV — это справедливая стоимость компании. Определяется так: EV = Рыночная капитализация + Все долговые обязательства − Доступные денежные средства компании.

Посмотрите на две компании и скажите, какая из них обойдется вам дороже при покупке?

EV «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Капитализация | 358 | 396 |

| + | + | |

| Долг | 332 | 152 |

| – | – | |

| Доступные деньги | 67 | 96 |

| = | = | |

| EV | 623 | 452 |

Капитализация, долг и доступные деньги указаны в млрд рублей

Цена «Русгидро» на фондовом рынке — 358 млрд рублей, цена «Интер рао» — 396 млрд. Получается, что «Интер рао» как будто дороже для вас на целых 38 млрд рублей. Но на самом деле это не так, и EV нам это объясняет:

EV — очень важный показатель сам по себе, но главная его польза — в сравнении со следующим показателем.

EBITDA

Мультипликатор EBITDA — это прибыль компании до выплаты процентов, налогов и амортизации.

EBITDA нужна нам, чтобы понять, какую прибыль приносит непосредственно бизнес компании. Умеет компания зарабатывать деньги?

Если еще проще, то EBITDA — это сколько бы компания зарабатывала в идеальных условиях, если бы все заводы у нее уже были, станки не изнашивались, а государство ввело для нее нулевую налоговую ставку.

Отдельная польза мультипликатора EBITDA в том, что он позволяет удобно сравнивать компании одной отрасли, но из разных стран. Ведь если в одной стране налог 13%, а в другой 50%, то, имея одну и ту же прибыль от бизнеса, мы получим разную чистую прибыль. По EBITDA прибыль будет одинаковой.

EBITDA «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Прибыль до налогов | 55 | 68,5 |

| + | + | |

| Амортизация | 24 | 23 |

| + | + | |

| Процентные расход | (−0,902) | 14 |

| = | = | |

| EBITDA | 78,1 | 105,5 |

Прибыль, амортизация и расходы указаны в млрд рублей

Мультипликатор EV / EBITDA — это рыночная оценка единицы прибыли.

Помните, мы говорили, что по P/E некорректно сравнивать компании из разных отраслей и в разных жизненных фазах? Проблема была как раз в том, что мы делили рыночную капитализацию на прибыль после всех выплат, налогов и капитальных расходов. А теперь мы смотрим на более чистые и достоверные показатели — по ним компании уже можно сравнивать с большей уверенностью.

EV/EBITDA «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Рыночная капитализация | 358 | 396 |

| Общий долг | 332 | 152 |

| Денежные средства компании | 67 | 96 |

| EV | 623 | 452 |

| Прибыль до налогов | 55 | 68,5 |

| Чистая прибыль | 39,8 | 61,3 |

| Амортизация | 24 | 23 |

| Уплаченные проценты | −0,902 | 14 |

| EBITDA | 78,1 | 105,5 |

| P/E | 9,01 | 6,47 |

| EV/EBITDA | 7,95 | 4,29 |

Все показатели, кроме мультипликаторов, указаны в млрд рублей

Принцип оценки EV / EBITDA такой же, как и P/E — чем меньше, тем лучше, а отрицательное значение, как правило, говорит об убытках.

Мультипликатор Долг/ EBITDA отражает количество лет, которое нужно компании, чтобы погасить своей прибылью все долги. Чем меньше лет, тем лучше.

Самые недооцененные компании на этой визуализации будут слева внизу, около начала координат. Разумному инвестору остается выбрать компанию слева снизу, изучить ее и проинвестировать.

Например, по итогам 2016 года «Детский мир» показал рост прибыли на 291%. После выхода финансового отчета цена акций поднялась на 35% и сейчас находится в восходящем тренде.

По итогам 2016 года ретейлер «Дикси» показал падение прибыли на 573%. После выхода финансового отчета цена акций упала на 35% и сейчас находится в нисходящем тренде.

При этом сильно полагаться на изменение EPS не стоит. Лучше использовать этот мультипликатор как дополнительный критерий отбора, когда уже произведен отсев по основным мультипликаторам, рассмотренным выше.

Мультипликатор ROE — это доходность акционерного капитала в процентах годовых, то есть рентабельность. По нему можно судить об эффективности компании.

Например, возьмем две автомойки: первая рассчитана на 30 машин, а вторая на 5. Собственных активов у первой намного больше: бо́льшая площадь земли, больше само здание автомойки, больше оборудования. Но если при этом обе автомойки дают одинаковую прибыль, мы увидим перекос в показателе ROE : у маленькой автомойки он будет намного выше. ROE сообщит нам, что маленькая автомойка эффективнее и что закупленное ей оборудование (собственный капитал) окупается гораздо быстрее. Так что мы как инвесторы выберем именно автомойку на 5 машин.

А вот реальный пример с уже рассмотренными ранее компаниями.

ROE «Русгидро» и «Интер рао»

| «Русгидро» | «Интер рао» | |

|---|---|---|

| Прибыль за год | 40 | 61 |

| / | / | |

| Собственные активы компании | 650 | 419 |

| × 100% | × 100% | |

| ROE | 6% | 15% |

Прибыль и активы указаны в млрд рублей

Получается, что «Интер рао» — более эффективная компания, рентабельность собственного капитала у нее выше.

Особенности использования мультипликаторов

Мультипликаторы следует применять для сравнения компаний из одной отрасли, потому что в зависимости от типа бизнеса компании, его цикличности или других свойств показатели мультипликаторов могут заметно отличаться.

Представьте, например, насколько могут отличаться собственные средства и капитал у Яндекса и «Газпрома». Яндексу не нужно строить трубопровод, чтобы зарабатывать деньги.

А если сравнить отношение прибыли Яндекса к выручке и, например, прибыль сети «Магнит» к выручке? Рентабельность бизнеса совершенно иная, поэтому такое сравнение не всегда корректно.

Разумная инвестиционная стратегия — найти лучшие по мультипликаторам компании в каждой отрасли и составить диверсифицированный инвестиционный портфель.

Мультипликатор P/E

Данный мультипликатор популярен, в первую очередь потому что он прост в расчете и помогает ответить на ключевой вопрос для стоимостных инвесторов: дорогая компания или дешевая? Проблема в использовании заключается в том, что люди, которые ориентируются на данный показатель, могут прийти к ошибочным выводам о компании.

Цена компании не определяется одним значением годовой прибыли, можно найти множество мнений о компаниях с низким значением мультипликатора, где авторы считают компанию дешевой опираясь на низкие значения, и, наоборот, дорогой с высокими значениями. Проблема мультипликатора в том, что он не показывает возможное изменение прибыли. Например, текущий P/E = 20 с удвоением прибыли через год уже составит 10.

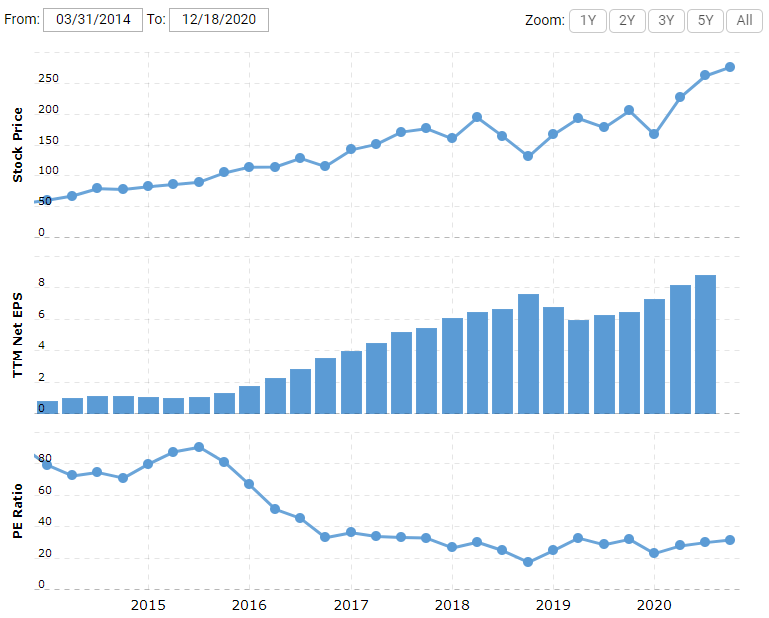

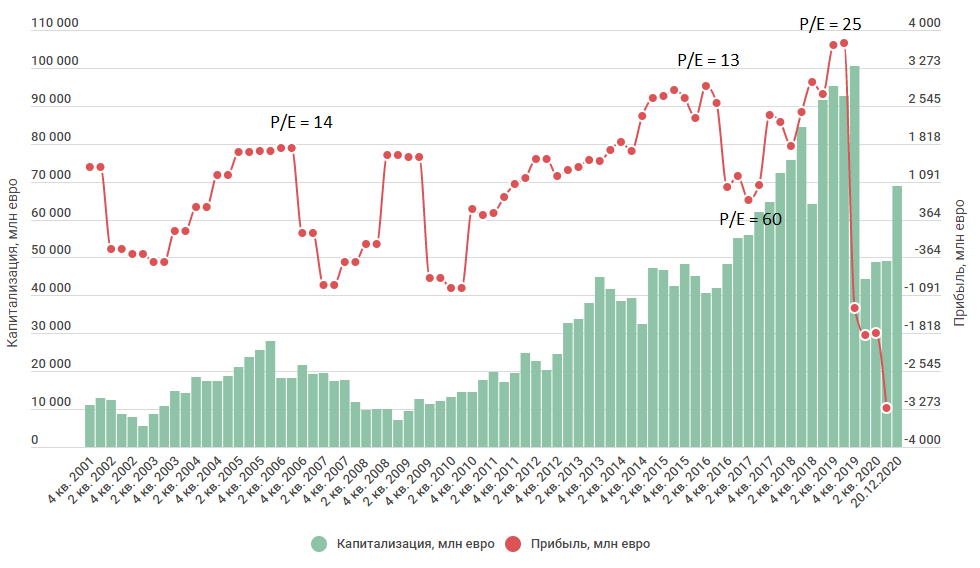

Ниже на графике мультипликатор Facebook, который сегодня близок к историческим минимумам, ниже 20 он опустился лишь однажды. На графике прибыли видно, что за последние 4 года она выросла в 4 раза, а мультипликатор держится в пределах 30 последние несколько лет. Можно бесконечно говорить о переоцененности Facebook, а прибыль компании вместе с ценой акции будет расти.

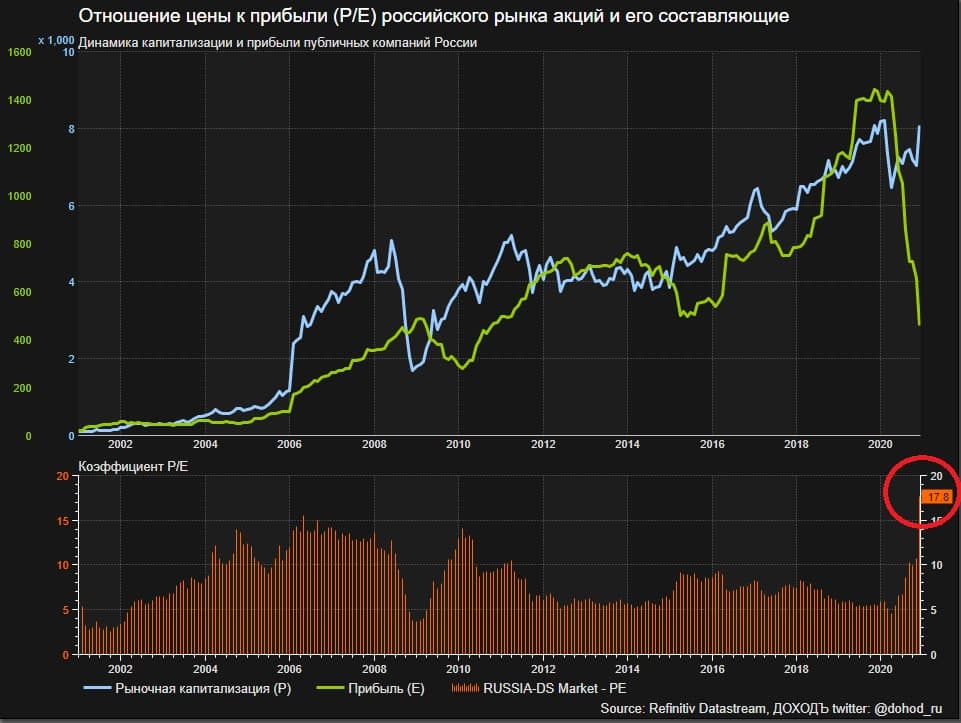

Значения мультипликатора российского фондового рынка сегодня на максимумах, это отражает оптимизм рынка относительно быстрого восстановления экономики после карантина и падения нефтяных цен. На графике видно, что последние 10 лет он находился в пределах от 5 до 10. Здесь возникает обратная картина, когда говорят, что российский фондовый рынок дешевый. Российский фондовый рынок дешев всегда.

Противовес российскому рынку — рынок США. На графике ниже изображена динамика мультипликатора P/E для S&P500, серыми зонами отображены периоды рецессии. Показатель стабильно выше 20. Американский рынок всегда оценивался выше.

Основная причина дисконта российского рынка относительно американского лежит не в каких-то абстрактных факторах, например, недоверие западного инвестора. Все намного проще, разница возникает в первую очередь из-за структуры. Темпы роста экономики и уровень ставок тоже влияют, но это не основной момент.

Состав S&P500 был следующий:

Information technology: 33,5% (37,3)

Consumer discretionary: 14,5% (37,1)

Health care: 13,9% (25,5)

Financials: 12,3% (16,7)

Industrials: 9,3% (22,5)

Consumer staples: 6,7% (27,08)

Communications: 1,9% (18,4)

Общий P/E=33,6 в скобках указаны значения P/E для конкретного сектора:

Если перенести мультипликаторы секторов на текущую составляющую индекса Мосбиржи получим средневзвешенный P/E = 21. Близко к 18, которые мы видели на графике выше.

Американская экономика растет быстрее российской. Темп роста ВВП России в 2019 году 1,3% против 3,1% американского. Причины такой разницы можно искать бесконечно, в какой-то мере сюда можно отнести и недоверие иностранного инвестора, так как иностранный инвестор не вкладывает деньги — роста нет.

Следующий фактор — уровень процентных ставок. Пока по американским облигациям доходность близка к нулю, розничный инвестор не видит смысла вложений в инструменты с фиксированной доходностью, а продолжает вкладывать в «дорогие» компании.

Отдельно хотелось бы описать ошибку интерпретации низких значений для компаний имеющих производственный цикл.

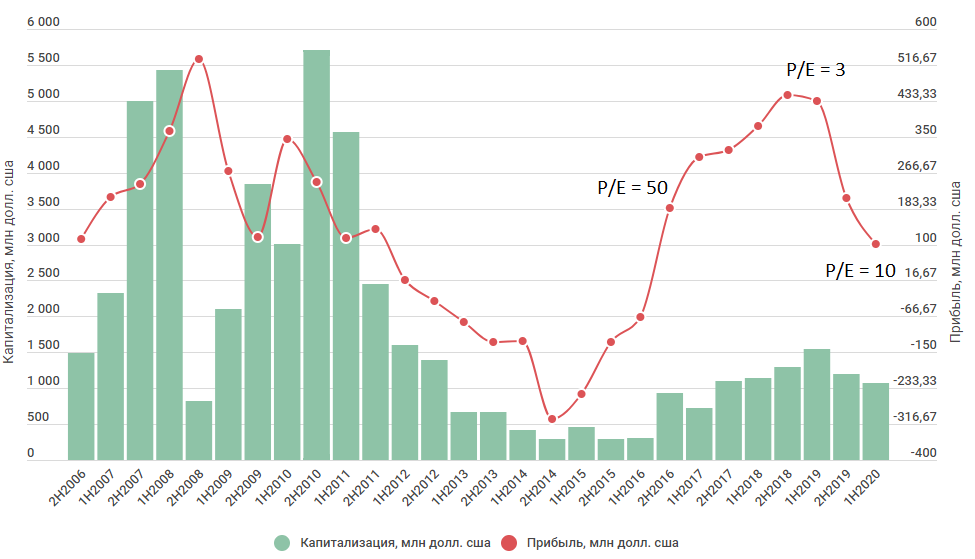

Российская компания «Распадская» продает уголь, цена на уголь волатильная. В пике сырьевых цен P/E составлял 3, когда цены были низкие, компания была убыточной (мультипликатор был отрицательный). При расчете на то, что сырьевые цены так или иначе стремятся к своим средним, на графике видно, что логичней покупать такие компании при низких сырьевых ценах. Здесь главное не столкнуться с банкротством компании, но это тема для отдельной статьи.

Схожий пример: Канадская горнодобывающая компания Teck.

Схожий пример: Канадская горнодобывающая компания Teck.

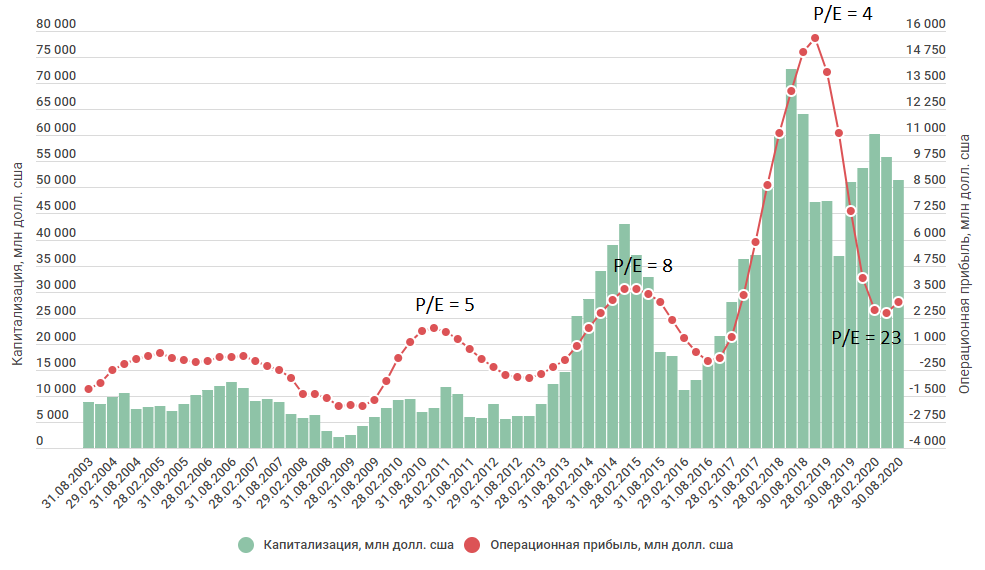

Цикличность есть даже не у самых очевидных компаний. Компания Micron — производитель чипов памяти, пример технологической компании, но также имеет производственный цикл. Выходит новое поколение чипов, прибыль растет, затем рынок насыщается, и прибыль снижается. Многие увидев P/E = 4 покупали акции мотивируя это тем, что компания дешевая, но затем цикл развернулся, сегодня мультипликатор равен 23 — привычное значение для подобных компаний.

Следующий пример в авиастроении, компания Airbus.

Следующий пример в авиастроении, компания Airbus.

Резюме

Мультипликатор P/E полезен лишь для первичного отбора. Используя его надо понимать какую компанию вы рассматриваете, из какой она отрасли и какой страны. Не стоит обманываться и останавливаться в изучении, если вы увидели низкие или высокие значения мультипликатора. Необходимо изучить финансовые показатели подробнее, для того чтобы делать вывод о возможном потенциале роста у акций.

Акции (урок 6) – мультипликатор P/E

Перейдём к мультипликаторам. Дальше я буду использовать материалы из CFA.

Прежде чем погружаться в этот океан, надо понимать: расчёт мультипликаторов – это прекрасное упражнение для ума, но всё это мало прибавляет вам как трейдеру. Цены на акции могут годами отклоняться от справедливой стоимости. Вы успеете сединой покрыться, пока мультипликаторы вернутся на разумный уровень.

Понимание мультипликаторов даёт некое общее понимание: переоценена или недооценена анализируемая компания, но основывать торговые и инвестиционные решения на основе одних лишь мультипликаторов нельзя.

По одним мультипликаторам компания может быть переоценена, по другим – недооценена.

Если какая-то компания в текущий момент недооценена или переоценена по метрикам, обычно для этого есть какая-то существенная причина. В этом-то вся и подстава.

Все мультипликаторы можно сравнивать по двум основаниям:

P/E, пожалуй, самый используемый мультипликатор, — это отношение капитализации компании к её прибыли, или (что то же) отношение цены акции к прибыли на одну акцию (P = Price = цена всех акций, или капитализация; E = Earnings = прибыль).

— Показывает, как рынок оценивает один доллар прибыли компании.

— Если P/E = 10, говорят: компания стоит 10 своих годовых прибылей.

— Если P/E слишком высок, говорят: компания переоценена.

— Высокий P/E может означать, что в отношении компании инвесторы имеют очень высокие ожидания.

Сразу надо различать, есть:

Когда говорят просто P/E имеют в виду именно Trailing P/E.

Leading P/E, в свою очередь может быть:

1. Justified Leading P/E («обоснованный опережающий») – это Leading P/E, в котором P рассчитывается посредством дисконтирования дивидендов, т.е. через модель Гордона. Имеет смысл рассчитывать только для компаний, стабильно платящих дивиденды.

2. Actual Leading P/E («фактический опережающий») — это Leading P/E, в котором P – это текущая фактическая цена акций.

▫️Понять, переоценена ли компания, можно, если сравнивать:

а) Justified Leading P/E vs. Actual Leading P/E

б) Trailing P/E vs. Trailing P/E других компаний.

Trailing P/E некоторых компаний:

APPLE: 35.6

Microsoft: 36.2

Amazon: 92.0

Google: 34.0

Facebook: 33.0

Tesla: 834 (!)

JP Morgan: 15.26

Nvidia: 100

Yandex: 193

Газпром: 9.6

Сбербанк: 6.5

Текущее среднее значение P/E индекса S&P = 35.78.

❔Если у компании P/E =100, то что теперь, не покупать? Нет. Это не значит, что компания не может вырасти еще на 100%. Что сейчас норма, судить сложно, потому что мы живём в новой реальности ультра-мягкой политики ЦБ.

❔Если у компании А P/E меньше, чем у компании B, то что теперь, надо покупать компанию A? Тоже нет. Как раз-таки там, где P/E высок, и происходят вся движуха. А там, где P/E низок — полное болото.

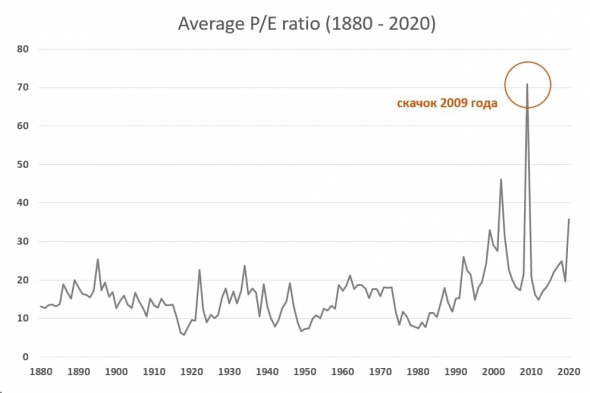

(График ниже – среднее значение P/E рынка США)

В 2009 году среднее P/E рынка взлетело. Почему? Прибыли банков (знаменатель) упали в ноль.

Мультипликатор p e российского рынка акций

1. Выберите компании, в которые вы хотите инвестировать. Для расчёта большинства мультипликаторов компании должны иметь равные внешние условия:

3. Сравните показатели компаний и выберите лучший вариант с учётом ваших приоритетов.

Доходные мультипликаторы

Мультипликатор P/E показывает, сколько лет должна проработать компания, получая ту же прибыль, чтобы окупить акционерный капитал. Чем меньше значение этого мультипликатора, тем лучше: у вас есть возможность по низкой цене купить акцию перспективной компании.

Чтобы посчитать P/E, нужно знать прибыль на акцию (EPS). EPS показывает, сколько зарабатывает компания на одну акцию, и рассчитывается как отношение чистой прибыли к количеству акций в обращении. Количество торгуемых акций компании можно посмотреть на сайте биржи (графа «Объём выпуска») или на официальном сайте корпорации.

P/E можно сравнивать с показателями разных отраслей. Если показатель ниже 5, то компания недооценена. Среднее значение P/E по всему российскому рынку — 5,6, по американскому рынку — 20,9.

Например,

Коэффициент P/E телекоммуникационной компании МТС на момент написания статьи равен 12,18. То есть инвесторы готовы заплатить 12 рублей за 1 рубль годовой прибыли компании. По отрасли среднее значение этого мультипликатора — 14,78.

Такой спрос на акции МТС может быть связан с высокими и стабильными дивидендами, которые компания выплачивает своим акционерам (дивидендная доходность — 9,98%).

Мультипликатор P/S равен капитализации компании к годовой выручке и показывает, сколько годовых выручек стоит компания. Капитализация — это рыночная цена компании. Чтобы её узнать, нужно умножить цену акции на количество акций в обращении.

Чем меньше значение P/S, тем меньше вы платите за 1 рубль (доллар) выручки компании. Меньше 2 — показатель в пределах нормы, меньше 1 — вы покупаете ценную бумагу со скидкой.

Выручка позволяет инвестору понять, востребован ли товар или услуга на рынке. Чистая прибыль искажает спрос на продукцию компании, поскольку её высчитывают уже после уплаты всех платежей и налогов — руководство компании может манипулировать этим показателем в бухгалтерии, изменять его значение. Ещё один плюс P/S — его можно использовать с отрицательной прибылью.

Сначала разберёмся, что такое EV и EBITDA.

EV — справедливая стоимость компании с учётом долговой нагрузки и денег на её погашение. За такую цену компанию могут купить в случае поглощения или слияния. EV можно посчитать так: цену акции умножить на количество всех обращаемых акций и к этому значению прибавить все долговые обязательства компании, а потом вычесть денежные средства компании.

Балансовые мультипликаторы

Мультипликатор показывает отношение цены акции к её балансовой стоимости. Балансовая стоимость — это стоимость чистых активов за вычетом общей задолженности. Те деньги, которые разделят между собой акционеры в случае распродажи компании после уплаты всех долгов. Мультипликатор позволяет оценить, переплачивает ли инвестор за остаток, который ему достанется, если компания обанкротится.

Посчитать мультипликатор можно так: капитализацию компании (число акций в обращении, умноженные на цену) поделить на чистые активы. Чистые активы (капитал) — все активы компании минус все долги. Нам подходит значение меньше 1, но больше 0, когда капитализация меньше собственного капитала.

Мультипликаторы рентабельности

Рентабельность собственного капитала: как компания генерирует чистую прибыль за счёт собственных средств, по которым компания не выплачивает проценты.

Условный пример. Если киоск-кофейня на окраине города продаёт кофе на вынос и зарабатывает столько же, сколько кафе с дорогой кофемашиной, оборудованием и интерьером — она эффективнее использует собственный капитал.

ROE должна быть выше среднегодовой ставки по облигациям. Иначе инвестору нет смысла вкладываться в инструмент с небольшой и негарантированной доходностью — он может купить безрисковые активы и получать такую же прибыль.

Рентабельность активов: как компания использует все активы, в том числе и заёмные, для получения прибыли.

Нужно сравнивать этот показатель со значениями других компаний отрасли. В розничной торговле показатель будет больше из-за высокой оборачиваемости: здесь быстрее продаются товары. А в горнодобывающих, строительных, железнодорожных — ROE будет ниже из-за высокой капиталоёмкости.

Чем выше показатель, тем лучше.

Представьте, что вы хотите купить акции российских ритейлеров, которые стабильно работали даже в карантин. ROA Магнита за последние 12 месяцев составила 1,04%, X5 Retail Group NV (владеет торговыми сетями «Перекрёсток», «Пятёрочка») — 2,32%, а у Ленты отрицательная рентабельность активов. Из этих трёх компаний лучше всех использует имеющиеся ресурсы — X5 Retail Group NV.

Мультипликаторы финансовой устойчивости и платёжеспособности

Если вы беспокоитесь, что компания, в которую вы хотите инвестировать, может обанкротиться, посчитайте этот мультипликатор. Он показывает, сколько заёмных средств приходится на каждый рубль собственного капитала.

У финансово устойчивых компаний этот показатель равен 1-1,5. Больше 1,5 — предприятие может потерять свою финансовую независимость. Но слишком низкий уровень заёмных средств говорит об упущенных возможностях: компания не привлекает дополнительное финансирование, чтобы произвести больше продукции или сделать новый проект на рынке.

Коэффициент текущей ликвидности. Он показывает возможность компании платить по краткосрочным обязательствам (долги, которые нужно погасить в течение года) за счёт оборотных активов: наличных денег, дебиторской задолженности, запасов.

«Хороший» показатель — 2 и больше. Если мультипликатор меньше 1, это не значит, что компанию в ближайшее время ждёт банкротство. Она может привлечь внешнее финансирование и покрыть долги.

1. Мультипликаторы — это производные финансовые показатели. Инвесторы считают мультипликаторы, чтобы понять: акция компании переоценена, недооценена или соответствует своей цене.

2. Сравнивайте мультипликаторы со средним значением по отрасли.

3. Чтобы оценить, сколько вы платите за 1 доллар/рубль доходов компании, посчитайте P/E, P/S, EV/EBITDA.

4. Чтобы представить балансовую стоимость акции, оцените показатель PV/B.

5. Насколько эффективно компания работает с ресурсами — ROE и ROA.

6. Узнать финансовую устойчивость и способность платить по долгам — Current ratio и D/E.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.