Что такое коэффициент PEG?

Компании можно оценивать по-разному. Исторически наиболее популярен для оценок коэффициент цена/прибыль, показывающий отношение рыночной стоимости компании к ее чистой прибыли. Статью об этом коэффициенте читайте здесь.

Однако одним из недостатков коэффициента является эффект «запаздывания» — он возникает в силу того, что в рыночную цену компании уже заложены ожидания инвесторов относительно прибыли в будущем, тогда как сама прибыль (знаменатель формулы) берется за последние 12 месяцев. Избавиться от этого недостатка и призван коэффициент PEG.

Формула PEG

Формула Price/earnings to growth (peg ratio) выглядит следующим образом:

PEG = Price (Цена акции) / EPS (Прибыль на акцию) /Growth (Рост) = P/E Ratio / Growth

PEG = Price (Цена акции) / EPS (Прибыль на акцию) /Growth (Рост) = P/E Ratio / Growth

Аналогично можно взять не одну акцию, а рыночную капитализацию всей компании и ее прибыль. Величина предполагаемого роста компании (Growth) выражается в процентах.

Поясним на примере: допустим, у некоторой компании величина P/E равна 25, а усредненный рост прибыли в следующие годы оценивается аналитиками около 20%. Поделив первое число на второе, получим значение PEG = 1.25.

Коэффициент PEG позволяет более взвешенно сравнивать компании между собой. Допустим, мы применяем классический метод: берем компании из одной отрасли и сравниваем их коэффициенты P/E:

Компания

Коэффициент P/E

Прогноз роста

Судя только по коэффициенту P/E компания X выглядит переоцененной. Но если мы примем во внимание прогноз роста и рассчитаем коэффициент PEG по всем трем компаниям, то получим значения 0.875, 1.25 и 1.5. И в этом случае уже компания Х выглядит наиболее привлекательной для инвестиций. Если, конечно, прогноз по прибыли оправдается…

Прогнозы по прибыли известных компаний на спокойном рынке обычно оптимистичные, поэтому довольно часто (хотя не всегда) Trailing P/E > Forward P/E. Например, у компании Кока-Кола Trailing P/E в данный момент 74.5, тогда как Forward P/E только 22. Таким образом, когда при расчете PEG используется форвардный коэффициент, то это зачастую ведет к заниженному значению относительно фактической прибыли.

Какое оптимальное значение PEG?

чем больше значение показателя, тем менее выгодно для инвестора;

чем меньше значение, тем, соответственно, лучше

Показатель выше трех плохой знак для компании. Как и в случае с P/E отрицательное значение коэффициента математически возможно, но практически бессмысленно. Если допускать долгосрочное снижение прибыли компании, считая будущий рост отрицательным, то смысла инвестировать в нее нет. Хотя в реальности снижение прибыли в отдельные года можно считать нормальным явлением.

Примеры расчета PEG

При этом сайт finbox.io дает возможность наглядно сравнить компании:

Поскольку в формуле заложен показатель роста прибыли, то не стоит сравнивать устоявшихся гигантов бизнеса и молодые перспективные компании — понятно, что во втором случае ожидания по прибыли выше. Желательно сравнивать компании одной страны и из одного сектора экономики.

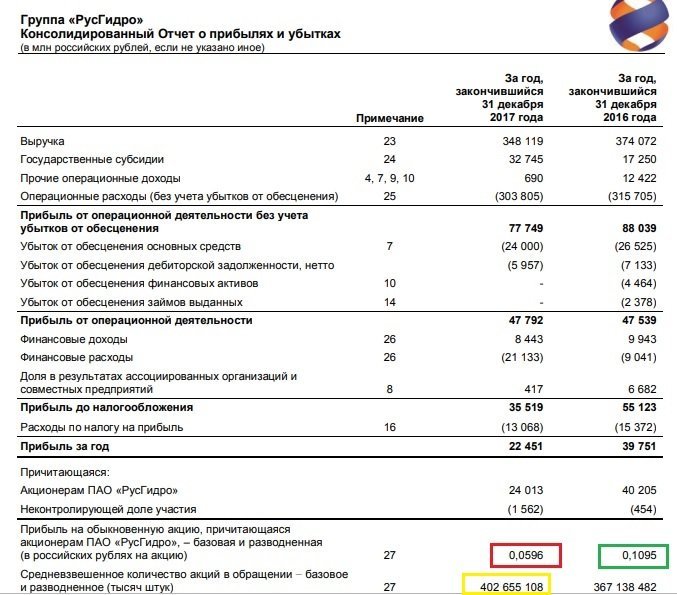

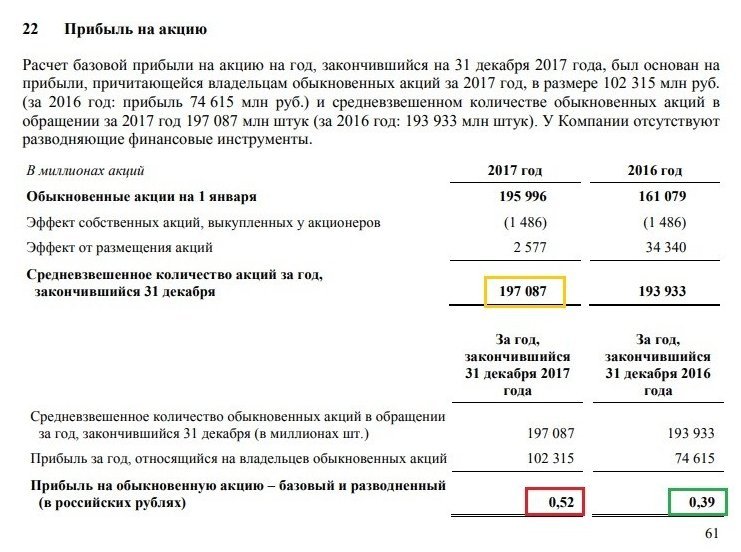

Для российских компаний при расчете коэффициента PEG придется обратиться к отчетности. Рассчитаем его для двух российских компаний из отрасли электроэнергетики: «Русгидро» и «Россети».

По данным Московской биржи, рыночная капитализация компании за 2017 год составляет 309.65 млрд. рублей. Тогда

Цена за акцию = 309 656 194 тыс. / 402 655 108 тыс. = 0,77 рубля

P/E = 0,77 / 0,0596 = 12,9

Growth = (0,0596 / 0,1095 – 1) × 100% = – 46%

Показатель прибыль на акцию, использованный в формуле выше, рассмотрен здесь. По полученным значениям видно, что для этой организации наблюдается не рост, а снижение прибыли на акцию, что вызвано как снижением самой прибыли, так и увеличением количества акций. Показатель PEG рассчитывать не имеет смысла.

Однако расчет для наглядности сделан лишь по сравнению двух лет, тогда как отрезок в пять лет или даже больше мог выявить другую тенденцию. Данные Россети:

Капитализация Россети за 2017 год составляет 164.2 млрд. рублей. Тогда

Цена за акцию = 164 200 млн. / 197 087 млн. = 0,83 рубля

Growth = (0,52 / 0,39 – 1) × 100% = 33%

Показатель PEG для группы «Россети» имеет низкое значение, что характеризует ее с хорошей стороны — если она сможет сохранить подобные темпы роста прибыли. Как и в случае выше, лучше оценивать динамику компании на протяжении нескольких лет. К примеру допустим, что прибыль на акцию выросла вдвое за последние 5 лет. В этом случае ежегодный (и ожидаемый далее) рост составлял 2 в степени 1/5, т.е. 1.148 (≈ 15%).

При сравнении коэффициента P/E для приведенных фирм очевидно, что акционеры компании «Руссгидро» платят почти в 10 раз больше за 1 рубль прибыли, чем собственники ПАО «Россети». Эти данные, однако, не оправдывается последними показателями Русгидро.

Выводы

PEG ratio используется для определения «справедливости» величины коэффициента цена/прибыль, несколько дополняя его. Компания с большим коэффициентом P/E может оказаться не переоцененной, а даже торговаться со скидкой, если она имеет высокий рост показателя прибыли на акцию. Таким образом, к положительным сторонам можно отнести учет фактора роста прибыли фирм.

Однако прогнозы по прибыли — сделанные как из прошлых данных компании, так и из оценки ее декларируемых или ожидаемых действий на рынке — это только предположения. Иногда прогнозы оправдываются, иногда нет. Особенно далеки от реальности бывают прогнозы по компаниям, занимающихся сырьем с высокой волатильностью цен — например нефтью или золотом. Тут надо предсказывать не только развитие событий в компании, но и котировки товарного актива.

Поэтому для тех, кто примет решение пользоваться коэффициентом, рекомендуется создать себе «защитный буфер». Проще всего при этом снижать прогнозы роста от аналитиков на какую-то величину — например, на треть. Это повысит коэффициент. Если такой расчет даст значение около 1 и ниже, а показатель у конкурентов будут выше, то компанию стоит изучить подробнее.

Мультипликаторы P/E, PEG и CAPE: в чем разница и как их применять

Инвестпривет, друзья! Мультипликатор P/E – один из самых популярных коэффициентов, позволяющих сравнивать акции друг с другом. При этом он обладает как плюсами, так и минусами. Рассмотрим особенности применения этого мультипликатора, а также его «старших братьев» – PEG и CAPE.

Что означает P/E

Коэффициент P/E позволяет в экспресс-режиме понять, является ли акция недооцененной относительно ее прибылей. P/E (Price to Earning) – это отношение цены акции к прибыли на акцию (P/E = Price / EPS). Так, если акция стоит 100 рублей, а прибыль на акцию составляет 50 рублей, то P/E будет равен 2.

Кроме того, P/E можно посчитать по формуле: P/E = капитализация / чистая прибыль (или так: P/E = Capitalization / Net Income). Так, если капитализация компании составляет 10 000 000 рублей, а чистая прибыль – 1 000 000, то P/E будет равен 10.

Смысл мультипликатора – понять, за какой период времени инвестиция себя окупит. При прочих равных, чем ниже P/E, тем лучше: возврат инвестиций осуществляется быстрее.

Так, есть две компании. Акция первой на бирже стоит 150 рублей, второй – 200. Обе компании зарабатывают по 50 рублей на акцию. Чтобы понять, куда выгоднее вкладывать, мы считаем P/E: у первой компании он равен: 150 / 50 = 3, у второй: 200 / 50 = 4. То есть первая компания по мультипликатору P/E оказалась дешевле второй.

Кроме того, если две акции стоят одинаково, то P/E позволяет нам понять, какая компания приносит больше прибыли. Так, есть две акции по 1000 рублей. Компания А зарабатывает по 250 рублей на акцию, компания Б – по 350 рублей. P/E компании А равен 1000 / 250 = 4, а компании Б: 1000 / 350 = 2,85. Следовательно, вложения в компанию Б более выгодные.

Иными словами, P/E позволяет понять, где мы при прочих равных получим больше прибыли на акцию. Чем больше прибыли на акцию – тем эффективнее будет инвестиция.

Как использовать P/E

Важно понимать, что само по себе значение P/E ничего не говорит инвестору (кроме того, за сколько лет гипотетически окупается вложение). Важнее, что с помощью P/E можно сравнивать компании между собой.

Теория эффективного рынка предполагает, что цены на акции будут стремиться к некоему среднему справедливому значению. Так, если средний P/E на рынке равен 20, то все акции с P/E ниже 20 будут считаться недооцененными. Предполагается, что рано или поздно рынок заметит неэффективность и исправит ее – в результате цена акции с низким P/E повысится, а высоким – снизится.

Казалось бы – вот он, Святой Грааль! Достаточно покупать акции с низким значением P/E, и вы обыгрываете рынок не хуже Уоррена Баффетта! На самом деле это работает не совсем так.

Низкое значение P/E может быть обусловлено тем, что у компании просто плохой бизнес (много долгов, снижающаяся прибыль, корпоративные конфликты и т.д.), поэтому ее акции будут хронически недооценены. У компаний-зомби, например, всегда низкий P/E. Покупая такие акции, можно надолго зависнуть с минусом в портфеле. Поэтому следует анализировать акцию со всех стороны.

Так, если у акции какой-то компании P/E 4, но при этом прибыль год от года падает (как и котировки), то ее вряд ли стоит покупать. А у какого-нибудь условного Гугла P/E 35, но при этом прибыль растет на 30% в год – думаю, такую компанию уже стоит брать на карандаш.

Идеальный вариант – если P/E снизился в ходе каких-то внешних воздействий. Например, во время коронакризиса упали доходы нефтяных компаний, т.е. упал показатель Earning (значение в знаменателе). Например, P/E Chevron упал с 20 до 2, а потом и вовсе ушел в отрицательную зону (так тоже бывает). Но с бизнесом Chevron ничего не случилось, и после восстановления экономики P/E вернулся к прежнему значению.

Задача инвестора при поиске недооцененных акций не просто найти акции с P/E ниже определенного уровня, но и понять причину этого падения: временные трудности или постоянные. Если временные – P/E вернется к прежнему значению. Если постоянные – акция так и останется вечно недооцененной.

Как правило, за уровень раздела берется среднее P/E по рынку или отрасли. При анализе российского фондового рынка я обычно беру значение P/E ниже 10, при анализе Европы – 15, США – 20.

Дело в том, что рынки развивающихся стран типа России, Китая, Индии или Бразилии, традиционно оцениваются ниже рынков развитых стран. По мультипликаторам большинство компаний России будут дешевле аналогов в США и других развитых странах при сопоставимых прибылях.

Высокое значение P/E показывает, что акция, напротив, переоценена. Так, в момент максимального роста в 2020 году Тесла (до сплита) имела мультипликатор P/E равный 900. То есть, если бы вы купили акцию Теслы по максимальной цене, то вам бы пришлось ждать 900 лет, чтобы инвестиция просто окупилась!

Таким образом, если акция имеет чрезмерно высокий P/E, это значит, что инвесторы покупают ее излишне дорого, и в будущем возможно снижение цены. Что мы и видели на примере Теслы. После сдувания пузыря котировки упали.

Но даже сейчас P/E Теслы равен 655,88 – это аномально много. Сравните мультипликаторы Теслы и остальных компаний с вершины индекса S&P 500.

Это говорит о том, что Тесла до сих пор – потенциальный пузырь. Чтобы привести P/E в норму, компании необходимо нарастить прибыль (значение в знаменателе). Если этого не будет, то капитализация (значение в числителе) грозит падением.

Недостатки и ограничения P/E

Несмотря на то, что P/E довольно популярен и часто используется инвесторами для сравнения акций благодаря своей универсальности, этот мультипликатор имеет свои недостатки и ограничения.

Во-первых, P/E нельзя использовать для компаний с отрицательной прибылью. Конечно, P/E может принимать отрицательное значение, но оно по сути бессмысленно, так как ничего не показывает (кроме того, что компания убыточна). Поэтому обычно при отрицательной прибыли P/E вообще не считают, а сервисы и скринеры показывают прочерки вместо расчета мультипликатора.

Для цикличных компаний P/E будет «скакать», так как в одни периоды у них прибыль будет выше, чем в другие.

Чтобы сгладить эффекты цикличности и разовых влияний на чистую прибыль, инвесторы используют мультипликатор CAPE.

Во-вторых, P/E – это окно в прошлое. Оно показывает результат деления текущей капитализации на прибыль в прошлом. И чем больше времени прошло с момента «замера» прибыли, тем менее точный результат. А по прошлому, как известно, спрогнозировать будущее невозможно.

Для решения этой проблемы инвесторы рассчитывают Forward P/E, т.е. будущий P/E, где значения прибыли корректируют на будущие значения.

В-третьих, P/E не учитывает разницу в налогообложении, учете амортизации, долговую нагрузку и прочие важные факторы. Так, если две компании имеют одинаковую выручку, но разную налоговую ставку, то при прочих равных условиях прибыль у компании с большей налоговой нагрузкой будет меньше. Следовательно, ее P/E будет больше.

Для более точного сравнения инвесторы обычно используют EV/EBITDA или (реже) P/EBITDA. EV – это стоимость компании (капитализация + кэш – долг), а EBITDA – прибыль до налогообложения, амортизации и вычета долгов.

Еще один минус: показатель P/E очень зависит от экономического цикла. Так, когда компании на подъеме, у них растет показатель прибыли. И при такой же цене акции P/E занижается. Кажется, что акции недооценены, но на самом деле они стоят дорого! Например, капитализация компании 500 млн рублей, а ее прибыль выросла со 100 до 250 млн рублей. P/E упал с 5 до 2,5.

После прохождения пика доходности прибыли компании начинают падать. В результате P/E начинает дорожать и кажется, что компания стоит дорого. А на самом деле компания должна стоить дешевле. Так, капитализация компании составляет те же 500 млн рублей, но прибыль падает с 250 до 50 млн рублей. В результате P/E растет с 2,5 до 10.

Если следовать логике стоимостного инвестора, то в первом случае нам надо было покупать акции, а во втором – покупать. Но поступать нужно ровно наоборот! В первом случае прибыли растут, и компания дорожает. Во втором – падает, и компания дешевеет. Покупать нужно во втором случае.

Также при всей кажущейся универсальности P/E на самом деле не универсален.

Так, средний P/E различается не только в странах, но и по отраслям. IT-компании и биофармацевты обычно имеют более высокий P/E, чем сырьевые, транспортные или, скажем, телекоммуникационные компании. Инвесторы готовы больше платить за те компании, чья прибыль растет больше – в результате P/E таких компаний становится больше.

Forward P/E

Форвардный P/E позволять нам оценить акцию не по прошлой прибыли, а по будущей, т.е. прогнозной. Как правило, Forward P/E несколько ниже «обыкновенного» P/E. Его значение объясняет, почему инвесторы готовы в моменте переплатить за акцию. Смысл Forward P/E – понять, какое будет значение текущего P/E через год, если цена акции (читай: капитализация компании) не изменится, но прибыль вырастет.

Для сравнения – текущие и форвардные значения P/E по версии сервиса Finviz.

Как видите, у большинства компаний будущий P/E выше текущего, иногда даже – в разы. Например, у ABBV текущий P/E 41,5, что бессовестно дорого, а вот будущий – 8,42, что ниже среднего. Это объясняет, почему акции компании продолжают расти, несмотря на фантастические мультипликаторы.

Однако у форвардного P/E тоже есть минус: значением будущей прибыли легко манипулировать. Как вычислить будущий рост – та еще задачка даже для опытных экономистов, что уж говорить о новичках! Приходится полагаться на оценку специалистов. Но какими критериями руководствуются они при оценке? Это тоже не всегда очевидно.

Еще один «старший брат» коэффициента P/E, призванный исправить его недостатки – PEG (Price Earnings Growth ratio), предложенный Питером Линчем. Мультипликатор позволяет заглянуть в будущее и понять, сколько сейчас инвесторы готовы заплатить за будущие прибыли компании. Иными словами, он делает поправку на возможную будущую доходность на акцию компании.

В отличие от Fwd P/E, PEG более универсален и менее манипулятивен. Эксперт не может просто так с потолка взять значение будущей прибыли – он просто считает темпы роста в прошлом и экстраполирует их на будущее. Обычно мультипликатор рассчитывается на основании данных за 3-5 лет.

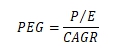

Для расчета используют формулу PEG = P/E / EGR, где EGR – ожидаемый рост прибыли на акцию, либо PEG = P/E / CAGR, где CAGR – средние темпы роста прибыли.

Так, если P/E равен 5, а прогнозируемые темпы роста прибыли составляют 10%, то PEG будет равен 0,5. Если же темп роста всего 2%, то PEG будет равен 2,5. Следовательно, чем выше темпы роста, тем ниже значение PEG.

Есть альтернативная формула, учитывающая дивиденды: PEGY = P/E / (EGR + Div Yield). Например, P/E также равен 5, темпы роста прибыли – 10%, а дивдоходность равна 2%. Следовательно, PEGY равен 5 / (10 + 2) = 0,41.

Может показаться, что, у компании, платящей дивиденды, PEG будет ниже, чем у неплатящей. Но на самом деле при выплате дивидендов часть денег уходит из компании, поэтому ее прибыль снижается. Чтобы это компенсировать, учитывают дивиденды, поскольку они в любом случае поступают в распоряжение инвестора.

В целом мультипликатор PEG показывает степень переоцененности или недооцененности акций:

Таким образом, PEG можно использовать в качестве еще одного результирующего при оценке акций.

Посмотреть значение PEG можно на том же Finviz или в карточке компании на Yahoo Finance.

Shiller P/E (или CAPE)

Один из недостатков P/E заключается в том, что прибыль из года в год может «прыгать». Например, в 2020 году нефтяники, авиаперевозчики, рестораны и некоторые другие компании, зависящие от потребительского спроса, оказались в глубоком минусе, и P/E перешел в отрицательную зону. Но это не говорит о том, что бизнес этих компаний убыточен и в эти акции не стоит вкладывать.

Чтобы сгладить этот недостаток, американский экономист и лауреат Нобелевской прибыли Роберт Шиллер предложил новый мультипликатор на основе P/E – циклически скорректированное соотношение цены и прибыли (CAPE). CAPE базируется на средней прибыли за прошедшие 10 лет, которая еще и скорректирована на уровень инфляции. Это позволяет сглаживать колебания прибыли и показывает более адекватную картину.

Чаще всего CAPE применяется по отношению к индексу, а не отдельным акциям. Например, для S&P 500 значение CAPE можно посмотреть здесь: https://www.multpl.com/shiller-pe (обновляется ежедневно). Если CAPE слишком высок, на рынке – пузырь. Если низок, то рынок недооценен.

На практике я использую CAPE для определения границы недооцененности. Я просто делю текущее значение CAPE для рынка на 2. Например, если я анализирую компании из индекса S&P 500, то при значении CAPE, равном 38, я отношу к недооцененным акции со значением мультипликатора P/E ниже 19.

Нужно отметить, что CAPE используется для определения «здоровья» рынка и не предназначен для поиска точки входа в активы и выхода из них.

Еще одна альтернатива P/E – это P/FCF, т.е. отношение капитализации компании к ее свободному денежному потоку. Некоторые инвесторы считают, что FCF отображает более точную картинку, нежели чистая прибыль, значением которой можно манипулировать (например, бумажными начислениями и списаниями).

Может оказаться так, что чистая прибыль компании низкая за счет этих самых разовых бумажных списаний или высокого уровня капитальных затрат. Но при этом денежный поток растет из года в год за счет эффективной бизнес-модели. В итоге окажется, что прибыль низкая и поэтому P/E очень высок (т.е. компания дорогая), а FCF высок и поэтому P/FCF низок (т.е. компания дешева).

Оптимально посмотреть на оба показателя и еще лучше – сравнить их в динамике. Так будет ясно, остается ли компания недооцененной всё время или это типичный «падший ангел», которого можно смело покупать.

При оценке REITов используют еще одну альтернативу – P/FFO, т.е. отношение капитализации к финансовым операциям, поскольку традиционные P/E и P/FCF не дают релевантную картину.

Таким образом, мультипликатор P/E позволяет нам на «лету» оценить, насколько долго будут окупаться наши инвестиции в компанию в годах. Чем ниже значение P/E, тем дешевле компания относительно других и тем больше у нее потенциал роста при прочих равных. Вместо классического P/E иногда используют будущий P/E (Forward P/E), который учитывает будущие темпы роста, и PEG, учитывающий постоянные темпы роста. Для сглаживания циклических скачков прибыли используют CAPE. Применяйте эти мультипликаторы с умом и смотрите на другие важные показатели! Удачи, и да пребудут с вами деньги!

[Общее число голосов: 4 Средняя оценка: 5 ]

Как оценивать растущие компании? Мультипликатор PEG

Очень часто на рынке встречается ситуация, когда компания по всем мультипликаторам сильно переоценена, но проходит время, а она показывает все новые максимумы. В чем же причина? Дело в том, что стандартные мультипликаторы оценивают компании с точки зрения текущих доходов, а цена акций формируется за счет ожиданий будущих прибылей. Если компания оправдывает ожидания, её акции растут.

Чтобы оценить компанию с точки зрения будущей прибыли, был придуман мультипликатор PEG. О нем мы сегодня и поговорим.

Что такое PEG?

PEG (Price Earnings Growth) — это разновидность мультипликатора P/E, в расчете которого учитываются прогнозные темпы роста прибыли.

Рассчитывается он тремя способами:

Чаще всего выбирают первый или второй метод, так как они учитывают именно будущий рост доходов, а не прошлый. Но здесь включается субъективная оценка, так как все прогнозы составляются аналитиками, которые тоже люди и могут ошибаться.

Как читать показатель PEG?

Что касается интерпретации этого показателя, то здесь принято считать, что, если PEG больше 0, но меньше 1, то компания недооценена. Если он выше 3, то акции стоят дорого.

Помимо субъективности этот показатель имеет еще один минус. Его не стоит применять к крупным устоявшимся корпорациям, так как здесь инвесторы платят не за высокие будущие доходы, а за надежность и стабильные дивиденды. Поэтому их P/E может не соответствовать темпам роста прибыли.

PEG коэффициент. Формула. Пример расчета. Норма

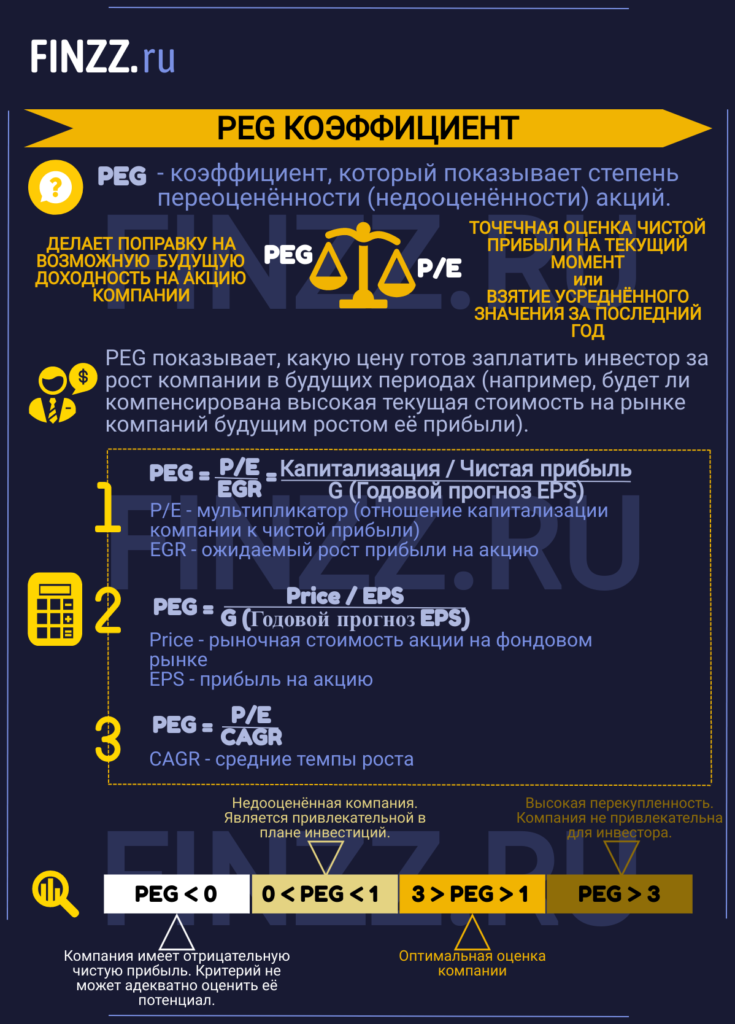

Коэффициент PEG (англ: Price Earnings Growth ratio) – показывает степень переоцененности или недооцененности акций. Является одним из разновидностей мультипликатора P/E, который убирает его недостаток в виде точечной оценки чистой прибыли в текущий момент или взятие усредненного значения за последний год. Мультипликатор PEG делает поправку на возможную будущую доходность на акцию компании.

Данный показатель используется в стратегии стоимостного инвестирования (value investment), разработанного еще Д. Грэхемом и Д. Доддом. Суть которого заключается на нахождении акций компаний, имеющий высокую внутреннюю стоимость, но недооценненных рынком. Внутренняя стоимость оценивается с помощью фундаментальных показателей компании: чистой прибыли, выручки, прибыли на акцию, коэффициента текущей и быстрой ликвидности, рентабельности активов, собственного капитала и продаж и т.д.

В результате, если на рынке есть две аналогичные компании по фундаментальным показателям, но по-разному оцененных на рынке, то со временем рынок восстанавливает это различие. Отсюда возникают инвестиционные возможности для дополнительной доходности.

Инфографика: PEG коэффициент (основная информация)

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что показывает PEG

Мультипликатор PEG показывает, какую цену готов заплатить инвестор за рост компании в будущих периодах. Например, будут ли компенсирована высокая текущая стоимость на рынке компании, ее будущим ростом прибыли.

Формула расчета PEG

Вариант №1. Формула расчета PEG следующая:

P/E – мультипликатор представленный как отношение капитализации компании к чистой прибыли (Earnings).

EGR (англ: Earnings Grow Rate) – ожидаемый рост прибыли на акцию (EPS, Earning Per Share).

Вариант №2. Формула расчета PEG через одну из вариаций расчета P/E:

Price – рыночная стоимость акции компании на фондовом рынке.

EPS – прибыль на акцию.

Вариант №3. Формула расчет PEG через прогнозные значения коэффициента P/E (Forward P/E):

CAGR (Сompounded Average Growth Rate) – средние темпы роста.

К примеру, если у компании коэффициент P/E равен 10, а темп роста (чистой прибыли и прибыли на акцию) составил 12%, то PEG будет равен 0,8 (PEG = 10/12). Следует отметить, что темп роста берется в процентах, а не в долях от единицы.

Следует помнить об условии корректности PER: P/E и ожидаемые темпы роста прибыли на акцию линейно зависимы. На фондовом рынке редко встретишь линейные зависимости, поэтому рекомендую его применять только на краткосрочный период 1-2 года. Применение его на долгосрочный период сильно исказит его реальное значение.

Нормативное значение PEG

Единого нормативного значения не существует. Чем больше значение данного показателя, тем менее инвестиционно-привлекательна компания (более переоценена рынком). Питер Линч предложил ориентироваться на значение 1. Если PEG в интервале от нуля до единицы, то компания может быть рассмотрена для вложения. В таблице отражены оптимальные значения мультипликатора ↓

| Значение | Инвестиционная привлекательность |

| PEG 1 | Оптимальная оценка компании |

| Компания не привлекательная для инвестора из-за высокой перекупленности |

Ограничения применения PEG

Рассмотрим основные ограничения, наложенные на применения мультипликатора PEG.

Модификация PEG. Мультипликатор PEGY

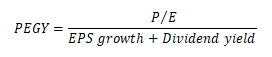

Одной из модификаций коэффициента является показатель PEGY, формула расчета которого следующая:

Dividend yield – дивидендная доходность.

Например, компания имеет P/E равное 15, темп роста прибыли на акцию 8% и дивидендные выплаты в размере 5% годовых, то:

На следующем этапе сравниваем значения PEGY со среднеотраслевым уровнем. Если среднеотраслевой уровень равен 1.1, то компания переоценена.

Преимущества и недостатки PEG

(+) Учет будущего роста прибыли. Возможность прогнозирования прибыли и корректировки на рост.

(-) Субъективность прогнозных оценок. Аналитики могут прогнозировать будущий рост прибыли либо слишком пессимистично или наоборот оптимистично.

(-) Отсутствие учета финансовых рисков (недостаток аналогичен P/E). Различные компании могут иметь заниженные значения P/E из-за крупный значений чистой прибыли, которые создаются за счет привлечения заемных средств, так называемого финансового рычага. Поэтому при сравнении компаний необходимо не только рассчитывать PEG, но и сравнивать финансовую надежность компаний.

(-) Возможность манипулирования. Чистая прибыль может быть «подкорректирована», т.к. можно не учесть различные затраты, взносы и т.д. В этом плане более надежным выступает коэффициент P/S, который оперирует размером выручки от продаж (см. → P/S простыми словами. Формула. Норма. Пример расчета)

(-) Нельзя использовать при отрицательном значении прибыли. Чистая прибыль в некоторые периоды может быть отрицательной, расчет показателя будет не корректным.

Применение PEG для поиска недооцененных акций

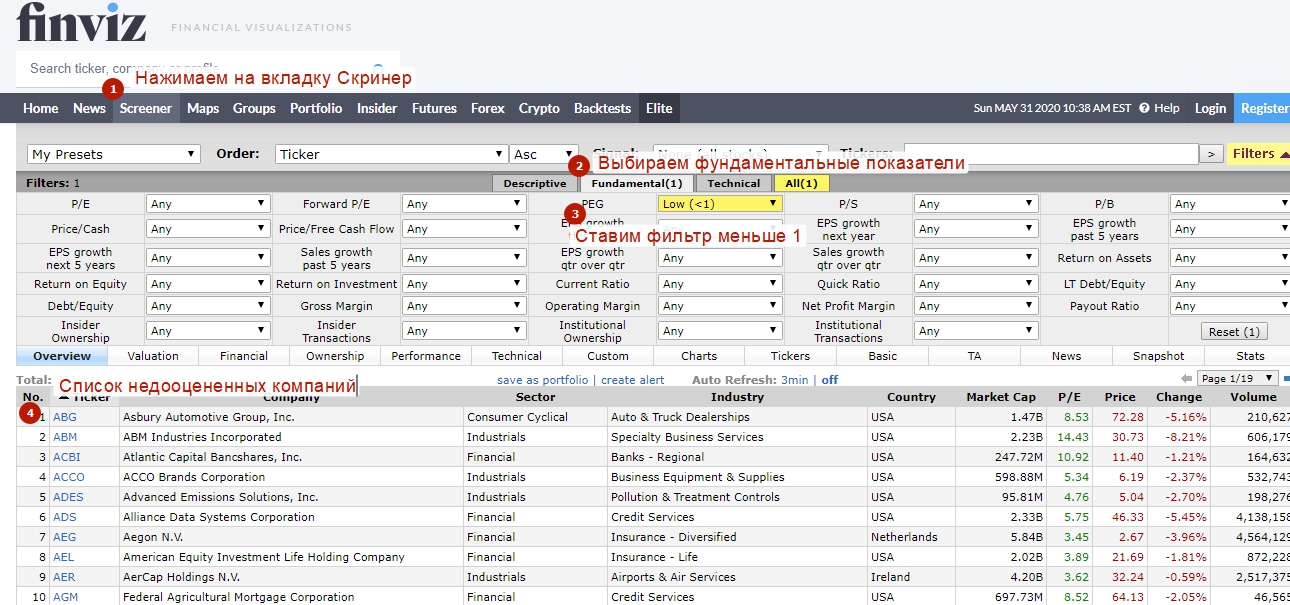

Рассмотрим практический пример поиска недооцененных акций на американском фондовом рынке. Для этого воспользуемся сервисом Finviz.com. Переходим во вкладку «Скринер / Screener» → «Фундаментальные показатели / Fundamental» → «PEG» → устанавливаем фильтр меньше 1. Показанные компании имеют минимальные значения показателя. На рисунке ниже показаны все последовательные этапы ↓

Пошаговая инструкция по отбору акций компаний по критерию PEG в сервисе Finviz

Для более корректного применения показателя PEG необходимо также оценить финансовую устойчивость компании и риск банкротства. Для этого мы должны будет оценить такие коэффициенты как: текущая ликвидность (current ratio), быстрая ликвидность (quick ratio), коэффициент автономии, Debt/Eq.

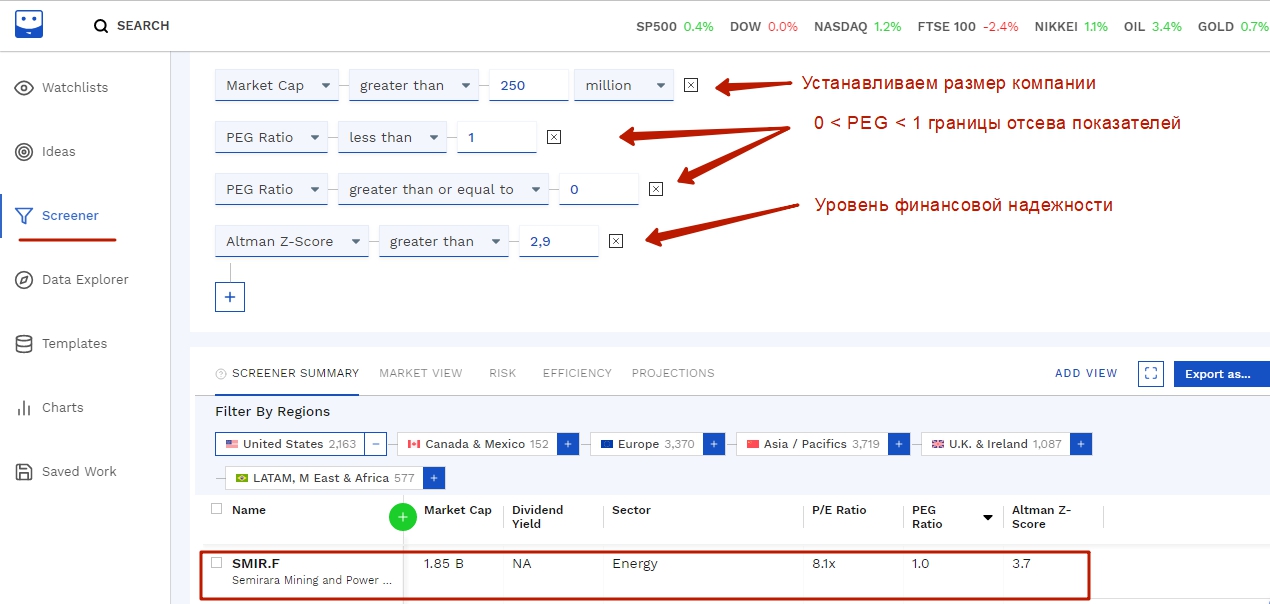

Вторым сервисом для оценки является FinBox.io

Для того чтобы найти инвестиционно-привлекательную компанию необходимо зайти в раздел «Screener» → указать фильтр на PEG (больше 0 и меньше 1). Так же добавим учет финансового риска с помощью коэффициента Альтмана (более подробно читайте в статье → «Модель Альтмана. Z-score. Оценка вероятности банкротства»). Нормативное значение для финансово устойчивых компаний Z-score > 2,9. Устанавливаем такой фильтр для отсева компаний с высоким риском. В результате такой экспресс оценки мы находим компании, которые недооценены рынком (PEG), и в тоже время имеют высокую финансовую надежность (Z-score).

Пошаговая инструкция для поиска акций недооцененных по коэффициенту PEG

Одним из преимуществ данного сервиса является возможность включать или убирать акции различных регионов (Америка, Канада и Мексика, Великобритания, Европа, Азия, Бразилия, Африка)

Выводы

Коэффициент PEG является одной из разновидностей показателя P/E, решающий один из его недостатков: точечность оценки, за счет прогнозирования будущих прибылей. Показатель позволяет сравнить инвестиционную привлекательность различных компаний по их недооцененности. Кроме его расчета, необходимо учесть финансовый риск компании и оценить другие коэффициенты: текущей, быстрой ликвидности, Z-score Альтмана и др. Рассчитывать данный показатель для отечественных компаний сложно, т.к. они имеют отрицательный темп роста прибыли.