Куда поступают дивиденды с акций в Сбербанк Инвестор: инструкция по настройке и заказу отчетов

Автор: Natali Killer · Опубликовано Август 25, 2020 · Обновлено Август 20, 2021

Начинающим инвесторам, заключившим договор на брокерское обслуживание в Сбербанке, бывает довольно сложно разобраться со всеми тонкостями работы на фондовом рынке и в интерфейсе торговых платформ. В частности, довольно часто возникает вопрос относительно того, как посмотреть, зачислены ли дивиденды по акциям, на какой счет они выплачиваются, уплачен ли налог на прибыль.

Читайте статью далее и вы узнаете, куда приходят дивиденды с акций в Сбербанк Инвестор, как посмотреть отчет по начисленным выплатам, откуда пришли деньги, как настроить вывод на ту карту, которая вам удобна.

Краткое содержание статьи

Куда зачисляются деньги?

По умолчанию дивиденды клиентам Сбербанк Инвестор перечисляются на брокерский счёт, если клиентом ранее не было подано соответствующее заявление на выплату на расчетный счет.

Таким образом зачисление прибыли инвестору в виде дивидендов с акций и купонов по облигациям в Сбербанке может осуществляться 2 способами:

Согласно закону № 208-ФЗ «Об акционерных обществах» дивиденды начисляются на депозит инвестору в течение 25 рабочих дней от даты формирования и закрытия реестра. Чтобы претендовать на дивиденды, акционер должен приобрести ценные бумаги как минимум за 2 дня до даты отсечки. Если ценные бумаги были приобретены на заемные средства, то сроки зачисления средств могут быть увеличены до 1-2 месяцев.

Информацию, куда брокер переводит деньги и были ли произведены начисления, можно получить в личном кабинете Сбербанк Онлайн. Информация расположена в отчетах брокера в разделе “Брокерское обслуживание”. Так как мобильное приложение “Сбербанк Инвестор” является упрощенной версией торгового терминала, то информация о начисленных дивидендах там не отображается.

Кроме того информация о произведенных выплатах отправляется клиентам Сбера в виде СМС-уведомлений. Сообщения приходят с номера 900.

Как настроить зачисление дивидендных выплат?

Для настройки наиболее удобного варианта выплат выполните следующие шаги:

Как проверить начисленные дивиденды и узнать от какой компании пришли деньги?

Чтобы проверить начисленные дивиденды, выполните следующие действия:

На заметку! Эта сумма указана уже за вычетом подоходного налога (13%). Это объясняется тем, что Сбербанк является налоговым агентом и берет на себя все заботы связанные с удержанием и перечислением налоговых сборов. Как известно, Газпром в 2020 году выплатил акционерам дивиденды в размере 15,24 рубля на акцию (то есть на лот в 10 штук 152,40 руб.). На счет зачислена сумма 132,40 руб.

Полученную информацию можно сохранить на компьютер в виде эксель-таблицы. Для этого тапните по кнопке “Скачать в excel”.

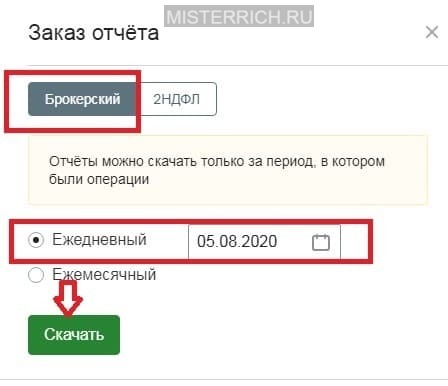

Отчет брокера

Информация о произведенных перечисления отображается в ежедневном отчете брокера.

Чтобы сформировать документ, выполните следующие операции:

Укажите интересующий временной промежуток и поставьте галочку напротив пункта “ежедневный”.

Выберите вид “Брокерский” и нажмите на кнопку “Скачать”. Отчет будет сформирован в течение 1-5 минут. После этого откройте документ. Информация о зачисленных средствах будет отображена в таблице “Движение денежных средств за период”.

Куда зачисляются дивиденды по акциям

Инвесторам, которые приобрели акции на долгий срок, важно знать, куда и в какой срок будут выплачены дивиденды по ним. Как отслеживать график выплат, и какой счет проверять, читаем далее.

Как узнать, что будут выплачены дивиденды?

Каждая компания-эмитент, в зависимости от внутренней политики, может выплачивать дивиденды раз в квартал, раз в полгода или в год. Поэтому перед приобретением ценных бумаг данный фактор акционер должен уточнить лично или воспользоваться услугами брокера (посредника). Перед тем как выплачивать дивиденды, совет директоров компании устанавливает размер и дату выплаты, после чего происходит закрытие реестра. Чтобы узнать о выплате дивидендов, инвестору достаточно обратиться к дивидендному календарю, а также следить за последними новостями компании.

Дивидендный календарь

Это один из самых важных инструментов инвесторов, который позволяет отслеживать информацию о дивидендной активности компаний (эмитентов). С помощью него акционеры могут узнать, когда та или иная организация планирует выплатить им доход, в каком размере, в какую дату будет осуществлено закрытие реестра, в какой срок пройдут все выплаты и т. д.

На сегодняшний день существует несколько наиболее популярных календарей, ссылки на которые можно самостоятельно найти в интернете. Таким способом пользуются только опытные инвесторы, которые знают, где лучше и удобней отслеживать необходимую информацию. Остальные акционеры могут воспользоваться данным инструментом, рекомендуемым самим эмитентом, то есть воспользоваться ссылкой на его официальном сайте, либо получить такую информацию от брокера.

Дивидендный календарь обычно представлен в виде таблицы, используется владельцами привилегированных или обычных ценных бумаг эмитента, позволяет им спрогнозировать все будущие поступления на личный счет, а также подобрать наиболее перспективные акции для получения будущих доходов.

Закрытие реестра

В данном случае необходимо начать с определения понятия «реестр», ведь именно с него начинается вся дальнейшая процедура, позволяющая получить прибыль от акций. Именно в реестре хранится вся информация об акционерах, которые владеют ценными бумагами компаниями, поэтому, чтобы получить дивиденды, инвестору нужно попасть в него заблаговременно, то есть до его закрытия.

Датой закрытия реестра, или датой отсечки, является дата, которую назначает совет директоров компании, у каждого эмитента она своя и чаще всего во всех крупных организациях приходиться на период с марта по июнь. Те акции, которые были приобретены после отсечки, уже не позволят их владельцу попасть в реестр, а значит, прибыль в данный период ему выплачена не будет.

Сроки выплаты дивидендов

Никаких санкций за нарушение указанных выше сроков законодательством РФ не предусмотрено. Негативные последствия могут возникнуть лишь в том случае, если участник обратится в суд. В таком случае эмитенту придется выплачивать не только дивиденды, но и проценты за задержку выплаты.

Также, если будет доказано противодействие эмитента, то на него возлагается штраф на основании статьи 15.20 КоАП РФ, в следующих размерах:

Проверяем брокерский счет

Так как акции приобретаются с брокерского счета, то и выплаты дивидендов осуществляются по умолчанию на брокерский счет, то есть владельцу ценных бумаг только остается дожидаться их поступления. Счет обычно начинает проверяться акционером после того, как от даты закрытия реестра прошел необходимый срок, регламентированный федеральным законом или указанный компанией в уставе или после собрания совета директоров.

В тех случаях, когда акции приобретаются до IPO, когда компания считается еще частной, у инвестора есть возможность получать доходы на любой счет, который будет указан им при совершении сделки.

Нужно ли платить налоги?

Необходимость в уплате налогов и их размера в первую очередь зависит от того, кто является акционером той или иной компании (физическое или юридическое лицо) и от его статуса. Но стоит учесть, что в каждом конкретном случае налог будет уплачиваться не самостоятельно, а компанией-эмитентом, то есть акционер получит доход уже после вычета налога.

Однако в тех случаях, когда эмитент выплачивает доход не в денежной форме, а в виде товаров, основных средств и прочего имущества, то ситуация полностью меняется. Компания сообщает в налоговую инспекцию о невозможности удержать налог и это право переходит самому участнику. Акционер, получивший доход имуществом, должен по итогам года подготовить справку 3-НДФЛ, сдать ее в ИФНС и заплатить самостоятельно налог. Но, как правило, выплата дивидендов в такой форме случается достаточно редко.

Порядок уплаты налогов, когда акционером является юридическое лицо, практически ничем не отличается от налогообложения физлица, а размеры налога будут следующие:

В какой валюте происходят выплаты?

Выплата дивидендов происходит в рублях, но если акционером является иностранный гражданин, значит, при выплате дивидендов предназначенная для него прибыль будет переведена в соответствующую валюту по официальному курсу Центрального банка России на дату выплаты, причем конвертация курса выполняется автоматически. Если учитывать нестабильность валют, то в таких случаях курсовая разница может как увеличить получаемый доход, так и уменьшить.

Выводим деньги на банковский счет

Поскольку дивиденды обычно поступают на брокерский счет, у акционера появляется задача вывести их, чтобы была возможность использовать прибыль уже как личные денежные средства.

Первым делом необходимо открыть счет в банке, делается это очень просто и быстро, ведь услугу можно получить в режиме онлайн на официальном сайте выбранной финансовой организации. Некоторые инвесторы, являющиеся акционерами иностранных компаний, открывают валютный счет, чтобы не терять прибыль при переводе валюты. Далее делается заявка о выводе средств с брокерского счета на банковский, и ожидается поступление в течение 3–5 дней.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Сбербанк Инвестор честный отзыв: анализ приложения. Брокерский счет и ИИС в Сбербанке

Как завести счет или ИИС в Sberbank online и работать со Сбербанк Инвестор? Реально ли заработать на этом? Достойно ли внимания сотрудничество со Sberbank брокером или лучше остановиться на другом варианте? В данной статье мы рассмотрим личный опыт Киры Юхтенко, практикующий инвестор, который покупал облигации и ETF на Мосбирже через софт Сбербанк Инвестор. Параллельно сравним программу с Тинькофф Инвестиции.

Алгоритм открытия счета

Существует три варианта:

Кнопка для открытия счета на сайте спрятана. Рассмотрим алгоритм действий:

Обратите внимание, что компания предоставляет на выбор тип рынка:

Сбербанк Инвестор: тарифы

Сбербанк предлагает определиться с тарифом:

Лучше остановиться на втором тип, комиссии нормальные, особенно после сентября 2019 года, когда была отменена комиссионная издержка за депозитарное обслуживание. На этом тарифе на фондовом рынке, комиссия на сумму до 1 млн. рублей за день 0,6%, на валютном Мосбиржи комиссия при объеме сделок до 100 млн рублей 0,2%. На срочном платим 50 копеек за контракт и 10 за принудительное завершение сделки.

Далее потребуется решить, готовы ли вы давать ценные бумаги в долг, для того чтобы Сбербанк использовал овернайт. Пользователь получает за предоставление активов дополнительный доход, около 2% годовых, но таким образом ваши ценные бумаги пребывают в более рискованном положении. Если Сбербанк обанкротиться, назад их можно не получить, каждый выбирает для себя. И далее потребуется решить, будете ли вы использовать заемные средства. Если вы хотите себя оградить от лишних соблазнов при наличии торгового плеча, галочку можно снять.

Sberbank сразу моментально открывать ИИС. Помним что один пользователь − один счет. Если счет имеется, но у другой организации, нужно галочку убрать, чтобы избежать штрафов.

Далее вам высылают код договора − это логин для вхождения в персональный кабинет брокерского сервиса Сбербанк.

Нужно понимать, что инвестировать можно с нескольких инструментов: классический QUIK или веб-версия/мобильная, приложение Сбербанк инвестор. Рассматриваем как раз мобильное приложение.

Особенности пополнения счета

Пополнение депозита возможно:

Через софт деньги шли сутки, через Сбербанк online деньги поступают практически мгновенно. Если оформляете после закрытия рынка, деньги приходят на открытие следующего рабочего дня. Здесь лучше заходить в раздел «Прочее брокерское обслуживание», где ранее регистрировали депозит и там отыскиваем способ «Пополнить», затем оставляем заявку.

Сбербанк Инвестор: анализа софта

Обратите внимание, если кликнуть на определенный актив, перед вами откроется отдельный обзор, в котором есть график, но по сути информации полезной нет. Отсутствует возможность переключиться на свечной график, стаканы здесь отсутствуют. И вообще информация по активу скромная.

Если кликнуть на «Купить», по умолчанию брокер резервирует на счете плюс 2% от текущей цены, покупая по текущему курсу, но делает резерв на случай, если произойдет резкое волатильное движение.

На валютном рынке, если вы нацелены купить через Сбербанк Инвестор брокер будет резервировать 3,10% от суммы сделки, минусы такой работы − минимальный размер лота тысяча условных единиц, меньше купить нельзя. В Тинькоффе можно покупать от 1 доллара/евро.

Стоит ли пользоваться приложением?

Из преимуществ приложения, можно выделить комиссии более адекватные, благодаря отмене депозитарного вычета. Хороший момент по ИИС, что можно сделать, так что купоны, дивиденды начисляются на отдельный банковский счет, тогда можно перебрасывать деньги, что является новым пополнением.

Касательно минусов, здесь их больше.

Если резюмировать, приложение Сбербанк Инвестор неудобное, плюсов меньше, чем минусов. Если верить слухам, банк разрабатывает новое приложение, возможно, будет более современная версия. Если будет обновление, работа улучшится. Ведь как к брокеру особых претензий нет, поскольку комиссии вполне лояльные, проблема именно в софте.

Акции Сбербанка дивиденды

Сегодня Сбербанк, как бы его ни критиковали время от времени, превратился во вполне современную финансовую организацию, банк, популярный не только у пенсионеров, но и у всего населения страны. Его система Сбербанк Онлайн используется, кажется, повсеместно и почти всеми. Не говоря уже о других услугах — вполне конкурентных процентных ставках по кредитам, брокерском обслуживании, и так далее.

При этом вклады — это не единственная возможность заработать свою долю в успехе этой организации. Значительно более высокий уровень дохода можно получить — инвестируя деньги в акции Сбербанка.

История выплат дивидендов Сбербанка

В таблице собраны данные о датах объявления дивидендов, закрытия реестра. А также наиболее важная для инвесторов финансовая информация о Сбербанке: размер дивидендов на одну акцию и его изменение за год.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Дивидендная доходность акций Сбербанка

В обращении находятся два типа акций Сбербанка — обыкновенные и привилегированные. Напомним, что обыкновенные акции, в отличие от привилегированных, дают право голоса на общем собрании акционеров. За эту возможность приходится платить. Обычно обыкновенные акции стоят дороже привилегированных. При этом размер дивидендов по ценным бумагам двух типов одинаковый.

Таким образом, дивидендная доходность отличается, по привилегированным акциям она выше.

Мы собрали эти данные за последние пять лет в сводную таблицу.

Доходность обыкновенной акции

Доходность привилегированной акции

Как видно из этих данных, по крайней мере в последние два года дивидендная доходность и тех, и других акций Сбербанка оказалась выше, чем ставки по вкладам. При этом надо помнить, что дивиденды не гарантированы. А кроме того, никто не может сказать, сколько будет стоить ценная бумага через год, котировки могут меняться.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

С другой стороны, понятно, что услугами Сбербанк, системообразующей кредитной организации, люди будут пользоваться в любом случае, вне зависимости от пандемии коронавируса или чего-то другого.

Даже более того, любая нестабильность, как показывает история, приведет к тому, что и физические, и юридические лица предпочтут перевести свои счета именно в Сбербанк. Поэтому из всех возможных вариантов при любой будущей ситуации покупка акций этой кредитной организации не является такой уж рискованной.

Как получить дивиденды Сбербанка

Для получения дивидендов Сбербанка от владельцев акций никаких дополнительных действий не требуется. Так как акции покупаются и продаются обычно через брокера, то все необходимые процедуры для конечного пользователя будут выполнены автоматически.

Всем, кто является собственниками ценных бумаг на определенный день, так называемую дату отсечки, дивиденды будут начислены на брокерский счет. Единственное, о чем надо помнить — инвестор получит не всю заявленную сумму. С него будет удержан налог на доходы физических лиц, в настоящее время он составляет 13%. Налоговым агентом является брокер. То есть клиент на руки получит уже чистую сумму, которой он может полностью распоряжаться, без налога.

Как жить на дивиденды, если для вывода денег надо закрыть ИИС?

Не так давно я начал инвестировать. Открыл ИИС, прикупил немного ETF. Определился с целью: пенсионные накопления с дивидендной доходностью или дивидендная зарплата.

Сейчас я постепенно начал докупать дивидендные акции. И вот буквально недавно меня как молнией шарахнуло: выводить-то как я буду все эти дивиденды?

Пройдет, например, N лет, я захочу перейти на дивидендную зарплату. А как я это сделаю? Ведь если я вывожу деньги, то ИИС автоматом закрывается — и все бумаги улетают в трубу.

Я же не смогу перенести все бумаги с ИИС на брокерский счет? Остается только распродавать активы, выводить деньги, а с типом А еще и уплачивать налоги с прибыли и перезакупаться на брокерский счет?

Получается, что при крупных размерах активов лучше вообще уходить на обычный брокерский счет и получать налоговый вычет по сроку удержания акций в течение трех лет? Или, может быть, вариант с распродажей и перезакупкой не так плох, если совместить его с вычетом Б?

Буду рад, если вы расскажете, как по-человечески перейти с ИИС на дивидендную зарплату.

Иван, вывести деньги с ИИС, не закрывая счет, нельзя. Тем не менее некоторые брокеры позволяют получать купоны облигаций и дивиденды по акциям не на ИИС, а на брокерский или банковский счет. Это удобно: ИИС закрывать не придется.

Этим способом можно даже вывести часть денег с ИИС. Я разберу подробнее, как это работает. Заодно расскажу, как можно совмещать ИИС и брокерский счет и стоит ли собирать портфель только из дивидендных акций.

Как вывести деньги, не закрывая ИИС

По закону вывести деньги или ценные бумаги с ИИС без закрытия счета нельзя. Из-за этого ИИС неудобен как источник пассивного дохода.

Однако есть законный обходной путь. Некоторые брокеры, например Сбербанк и ВТБ, разрешают получать купоны по облигациям и дивиденды по акциям не на ИИС, а на внешний счет, например банковскую карту. Это не считается выводом средств и не приводит к закрытию ИИС.

С помощью купонов и дивидендов можно вывести часть денег, уже имеющихся на ИИС. Вот как это работает.

Можно купить облигации за несколько дней до выплаты купона и продать их после выплаты. На этой операции вы вряд ли что-то заработаете, зато купон поступит на банковский счет, а объем средств на ИИС уменьшится.

Или можно купить акции за несколько дней до дивидендной отсечки, а после отсечки продать их. Аналогично вы вряд ли что-то заработаете: после отсечки цена акций обычно падает примерно на размер дивидендов. Зато часть денег с ИИС через дивиденды окажется на банковском счете.

Узнайте у вашего брокера, позволяет ли он получать доход от ценных бумаг, учитываемых на ИИС, на внешний счет. Если да, проблема решена: достаточно попросить брокера зачислять купоны и дивиденды на банковский счет вместо ИИС. Так вы сможете получать пассивный доход без необходимости закрывать счет.

Если ваш брокер не разрешает так делать, то можно перейти к другому брокеру. Но предупреждаю: переводить ИИС от одного брокера к другому сложно и утомительно. У нас есть статья, где подробно описано, как это происходит.

Проще закрыть счет и открыть новый. Минус в том, что если закроете ИИС меньше чем через три года с даты открытия, то потеряете право на вычеты по нему.

Инвестиции — это не сложно

Можно ли перенести бумаги с ИИС на брокерский счет

Предположим, вы захотите вывести деньги с ИИС. Для этого надо продать активы и закрыть счет. Если это ИИС с вычетом на взнос, то есть тип А, с полученного дохода брокер удержит НДФЛ.

Однако при закрытии ИИС необязательно продавать ценные бумаги — их можно перенести на обычный брокерский счет. Когда они станут учитываться на брокерском счете, можно будет воспользоваться вычетом по сроку владения, иначе говоря, трехлетней льготой. Тогда не придется платить налог с дохода от продажи бумаг. Главное, не запутаться в датах.

Не все брокеры позволяют переносить бумаги с ИИС на брокерский счет. Уточните у вашего брокера, можно ли так сделать и что для этого требуется, а также будет ли комиссия за перенос бумаг.

Не всегда есть смысл переводить активы на брокерский счет. Это актуально, если речь идет о подорожавших паях биржевых фондов или акциях, а вот поступать так с облигациями вряд ли стоит. Основной доход от облигаций — это купоны, а не рост цены. Кроме того, можно выбрать облигации с датой погашения, примерно соответствующей дате, в которую вы планируете закрыть ИИС.

Наконец, перенос бумаг вряд ли имеет смысл, если при закрытии ИИС будет применен вычет на доход — тип Б. В таком случае можно продать бумаги перед закрытием счета, и с полученного дохода не будет удерживаться НДФЛ.

Стоит ли использовать ИИС и брокерский счет одновременно

Возможно, вам будет удобно совместить ИИС и обычный брокерский счет. Как именно распределить средства между счетами, зависит от того, сколько денег вы планируете вкладывать, в какие активы, на какой срок и на какой налоговый вычет можете рассчитывать.

Вот несколько ситуаций и то, как можно разделить деньги между разными видами счетов.

Пример 1. Предположим, у вас белая зарплата, и вы можете получать вычет на взнос, тип А, возвращая до 52 000 Р НДФЛ каждый год. В таком случае можно вносить на ИИС до 400 000 Р в год. Если брокер позволяет получать купоны и дивиденды на внешний счет, то на ИИС можно держать облигации и дивидендные акции — те бумаги, которые должны приносить пассивный доход и которые вы не будете продавать.

Остальные деньги, то есть все сверх 400 000 Р в год, можно инвестировать через обычный брокерский счет. Если надо будет продать какие-то бумаги с брокерского счета, вы сможете применить вычет по сроку владения и освободить полученный доход от НДФЛ полностью или частично, а деньги можно легко вывести.

Пример 2. Допустим, у вас нет НДФЛ для возврата. Например, вы ИП или возвращаете весь НДФЛ через имущественный вычет. Тогда можно использовать ИИС с вычетом на доход, тип Б, и обычный брокерский счет.

Если брокер не позволяет получать купоны и дивиденды на внешний счет вместо ИИС, тогда на ИИС типа Б можно держать акции и доли в фондах, чтобы доход от продажи не облагался налогом даже при краткосрочных сделках. На брокерском счете — облигации и дивидендные акции, доход от которых вы без проблем сможете выводить, а также акции и доли в фондах, которые будете держать больше трех лет.

Пример 3. Рано или поздно вы, вероятно, захотите вложить часть денег через иностранный брокерский счет. Это даст вам доступ к дополнительным инструментам, в том числе сотням ETF, платящих дивиденды.

На ИИС тогда можно будет держать облигации российских компаний и органов власти, а также акции компаний или паи фондов, которые есть на Московской и Санкт-Петербургской биржах. На иностранном брокерском счете — активы, к которым нет доступа на российских биржах.

Налоговые вычеты не действуют на бумаги, торгующиеся на иностранных биржах. Также надо самостоятельно платить налоги, а еще уведомлять налоговую об открытии счета и сообщать о движении средств.

Кроме этих трех примеров возможны и другие комбинации счетов или иное распределение средств на них. Как все организовать, зависит от ваших целей, возможностей и предпочтений.

Стоит ли инвестировать только в дивидендные акции

Предположу, что вы хотите дивидендную зарплату, чтобы не продавать акции и не беспокоиться из-за колебания их цены. Это популярный подход, но вряд ли стоит держать весь портфель в дивидендных акциях. Вот несколько причин:

Я бы ориентировался не только на дивиденды. Можно создать портфель, из которого вы будете постепенно забирать средства в виде дивидендов, купонов и денег от продажи активов.

Продавать активы психологически сложнее, но вообще нет принципиальной разницы, как вы получите доход: от продажи части ценных бумаг или в виде дивидендов. Продажа может быть даже выгоднее из-за налоговых вычетов.

Важно не слишком быстро тратить портфель. Ориентир такой. В первый год можно забрать из портфеля до 3,5—4% его стоимости. В последующие годы можно брать из него столько же, сколько и в прошлом году, каждый год увеличивая сумму на инфляцию за прошедший год.

Чтобы выйти на пенсию, нужна сумма, равная примерно 25—30 вашим годовым расходам на момент выхода на пенсию. Может требоваться больше или меньше денег. Это зависит от возраста и ожидаемой продолжительности жизни, желания оставить наследство и других факторов.

Вам могут пригодиться другие наши материалы по теме:

Жить только на дивиденды или периодически продавать небольшую часть активов — решать вам.

Что в итоге

Чтобы вывести деньги с ИИС, надо закрыть счет. Однако некоторые брокеры позволяют получать дивиденды и купоны не на ИИС, а на банковский счет. В таком случае активы на ИИС могут приносить пассивный доход и закрывать счет не придется.

При закрытии ИИС можно перенести ценные бумаги на брокерский счет, чтобы продать их там и не платить налог. У некоторых брокеров такое может быть недоступно. Кроме того, перенос бумаг не всегда имеет смысл.

Можно одновременно использовать ИИС и обычный брокерский счет. Как распределить деньги между ними и куда их вложить, зависит от многих факторов: цели инвестора, горизонта инвестирования, суммы для вложений, доступных вычетов и др.

Портфель только из дивидендных акций может оказаться неоптимальным. Кроме того, необязательно ориентироваться только на дивиденды и иные выплаты — можно постепенно продавать ценные бумаги, чтобы было на что жить. Главное — продавать активы не слишком активно, иначе капитал быстро закончится.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Ждём когда Тинькофф сделает возможным вывод дивов и купонов на банковский счёт 🤝

Дмитрий, точняк. Сейчас в поддержку написал за этот функционал раз пятый уже.

Кивнули головой))

Дмитрий, год назад менеджеру сказал в первый раз и раз в месяц напоминаю. почему тормозят?

Максим, насколько я понимаю, нужно решить много бюрократических вопросов. Я уверен, что Олег Юрич с радостью улучшил бы качество сервиса. Быть первым Брокером в РФ по число хомяков и не уметь того, что умеет банк для бабушек не комильфо. 🙄

Максим, Значит, им очень выгодно иметь Все ваши деньги.

Максим, август 2021 на носу…

Максим, потому. что все деньги, лежащие на счетах, можно крутить.

А чего вы зациклились на термине «дивиденды»? Вам нужен ежемесячный денежный поток на пенсии, правильно? Вот и научитесь работать с облигациями. Там обещанный фиксированный купон не могут отменить, как дивиденды в акциях. Стоимость облигации 100% получите обратно при гашении.

Берёте десятка два-три разных облигаций, риск уменьшается, а приток купонов на счет становится равномерным. Практически гарантированным, без лотереи с курсом акций на бирже.

Да, тоже думал о том, что преклонном возрасте можно жить не только на проценты от капитала. Если капитал оставлять некому, можно по 5-10% каждый год отщипывать от основной суммы накоплений.

Andrey, повторюсь используйте облигации с плавающим купоном, привязанным к инфляции. Проблема с инфляцией сейчас чаще всего надумана и преувеличена, скорее будет проблема с дефляцией. Но если она действительно волнует, то плавающий купон легкий выход заработать. Плюс такие облигации будут надёжней акций.