Что такое современная теория портфеля

Поиск оптимального способа распределения активов

Хоть теория и современная, первому ее упоминанию уже 70 лет.

В основе MPT лежит тезис о том, что риск и доходность взаимосвязаны. Это означает, что желание инвестора получить более высокую доходность непременно повышает уровень риска, а между двумя портфелями с одинаковой ожидаемой доходностью рационально выбирать менее рискованный вариант.

Под риском в теории понимается волатильность портфеля — то есть то, насколько изменчива его цена. Математически волатильность выражается через статистический показатель, который называется стандартным отклонением. Пример его расчета я приводил в статье про всепогодную стратегию.

MPT утверждает, что для каждого уровня риска есть соответствующая комбинация активов, которая максимизирует доход, — такой портфель называется оптимальным. Другая идея MPT заключается в том, что за счет диверсификации по различным классам активов можно сгладить волатильность портфеля. Таким образом, мы либо максимизируем доход при заданном уровне риска, либо минимизируем риск при целевой доходности.

Рассмотрим, как это работает.

Что такое эффективная граница

На диаграмме ниже представлена так называемая эффективная граница для портфелей, составленных из акций и среднесрочных казначейских облигаций в разных пропорциях.

Оптимальные портфели расположены на фиолетовой линии. Варианты выше нее недостижимы: не существует портфелей с таким отношением доходности к риску. А портфели ниже линии неэффективны: они либо дают доходность ниже ожидаемой, либо подразумевают больший риск.

Оптимизация портфеля означает поиск компромисса между риском и прибылью. Поэтому инвестору важно заранее определиться с желаемой доходностью и комфортным для себя уровнем риска. Повторюсь, что речь здесь идет про волатильность, с которой готов мириться инвестор. Этот риск не означает полной потери актива, но может включать ее, например если компания обанкротится. Но диверсификация портфеля обычно снимает этот вопрос.

Портфель: золотая середина между риском и доходностью

Почему портфель лучше ставки на один актив?

Чудес не бывает: чем более высокую доходность показывает актив в настоящий момент, тем выше риски, что заработок обернется убытками. Такие сверхизменчивые в цене инструменты как биткойн способны создавать и уничтожать целые состояния на очень коротком промежутке времени. Но и в истории «Газпрома» можно увидеть достаточно периодов, когда котировки стремительно падали, принося убытки инвесторам.

Поиск инвестиционной идеи усложняется, если учитывать при этом возможные убытки от вложений. Недостаточно просто найти актив, который может «выстрелить» — важно при этом оценить вероятность того, что «выстрел» будет направлен именно вверх. В идеале задача инвестора — получить приемлемую (например, вдвое выше банковского вклада) доходность при минимально возможных рисках.

Расчет рискованности конкретного инструмента — задача сложная. На первом этапе проще всего определять риск по следующей шкале:

Самый понятный способ контроля за рисками — распределить деньги между несколькими группами активов, иначе говоря — сформировать портфель. Еще в 1952 году Гарри Марковиц, аспирант Чикагского университета, доказал, что даже рискованные акции можно скомпоновать таким образом, что общий риск портфеля будет ниже риска входящих в него акций — за что и получил в 1990 году Нобелевскую премию.

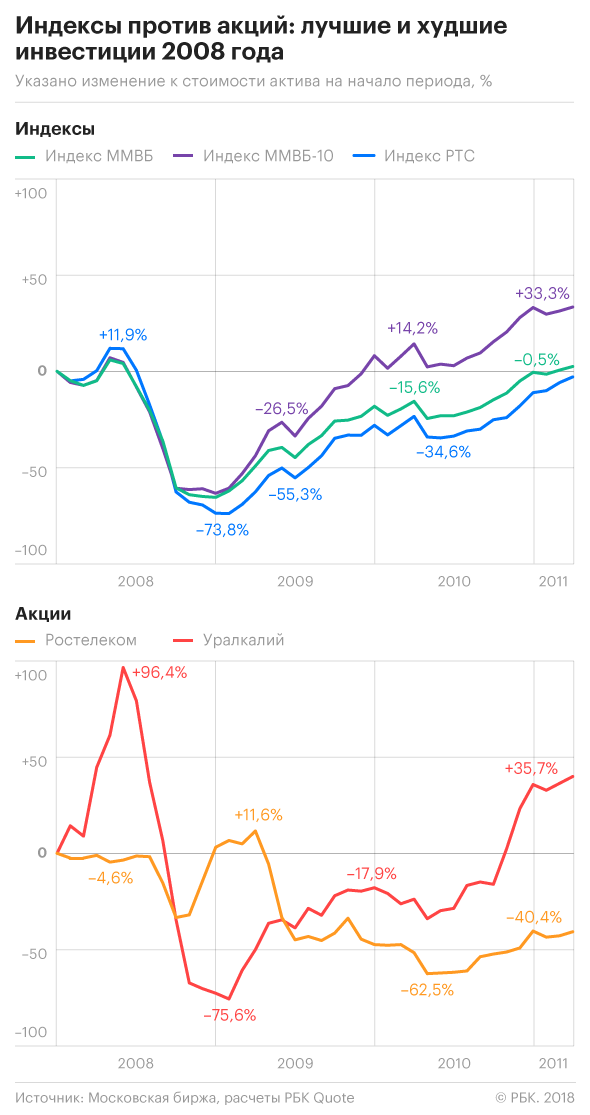

Поставим эксперимент на примере российского рынка. В его истории был достаточно короткий период, за который он пережил поочередно катастрофическое падение (январь—декабрь 2008) и волшебное, пусть и чуть более длительное, восстановление (январь 2009-апрель 2011). Возьмем для примера 13 акций («Уралкалий», ВТБ, «Сургутнефтегаз», «Северсталь», «Сбербанк», «Ростелеком», МТС, ОГК-5 (ныне «Энел»), ЛУКОЙЛ, «Норникель», «Аэрофлот», «АвтоВАЗ», «Газпром») и сравним их поведение с динамикой трех индексов — ММВБ, ММВБ-10 и РТС (индексы по сути являются портфелями, т.к. при их расчете учитываются котировки сразу многих акций).

Ставка на одну акцию

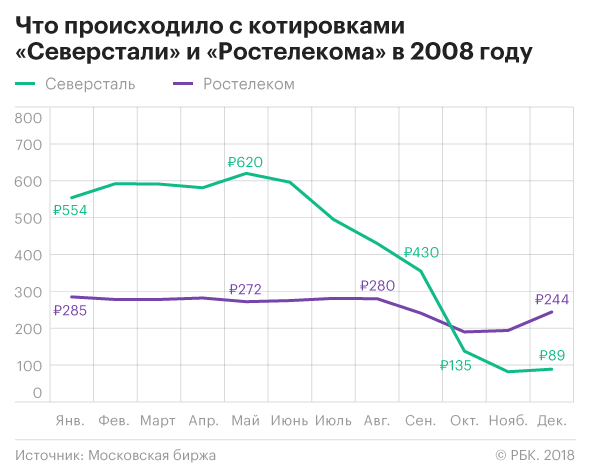

Если бы игрок хотел купить только одну акцию из всех 13 для инвестирования в 2008 году, выбором суперинвестора должны были быть акции «Ростелекома», они в том ужасном году потеряли лишь 15% своей стоимости.

Но предугадать такой исход в конце 2007 мог только гениальный игрок. В 2008 почти половину стоимости потерял ЛУКОЙЛ, около 4/5 — «Сбербанк», на 75% подешевели «АвтоВАЗ» и «Северсталь».

Игра на одной акции сродни рулетке. Кроме счастливого случая, объяснений таким удачам не существует. Если взять весь период и считать, что в указанные промежутки времени инвестор владел бы одной и той же акцией, то в восьми случаях из 13 он так и не смог бы вернуть инвестированных в начале денег.

Как повели себя индексы

Как составить портфель самостоятельно?

Самый хороший вариант для старта: собрать портфель с минимальным риском. Для этого нужно разделить деньги между покупкой акций « голубых фишек » и гособлигаций. Какова пропорция? Тут можно применить простое эмпирическое правило, которое учитывает растущее стремление избегать рисков с течением времени: доля облигаций в портфеле должна соответствовать возрасту инвестора.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Как считать индикаторы инвестиционной привлекательности активов

На примере портфеля Уоррена Баффетта

Практически всегда действует правило: чем выше возможная доходность, тем выше риски.

Но вот в обратную сторону правило работает не всегда, и это обидно: потенциальная доходность по активу так себе, а риск этого актива довольно высокий. Получается, для относительно невысокой доходности приходится рисковать так, будто вкладываешься в высокодоходный актив. В этом случае на помощь инвестору может прийти расчет соотношения «риск-доходность».

В статье я рассмотрю показатели, по которым можно оценить, насколько адекватно у определенного актива соотношение его риска и доходности. Вот какие показатели буду рассматривать:

Но прежде чем разбираться с показателями риска-доходности, нужно разобраться и с основой — с тем, как считаются сами доходность и риск.

Как считается доходность

Доходность — это показатель, характеризующий финансовый результат от инвестирования. Простыми словами, это процент от стоимости актива, который инвестор заработал «сверху». В общем виде доходность от вложения в финансовый актив считается так:

где Pt + 1 — цена актива сейчас или на момент продажи,

Pt — цена актива на момент покупки,

CF — промежуточный денежный поток, который принес актив за время владения им, — например, выплаченные дивиденды.

(150 − 100 + 3) / 100 = 0,53, или 53%

Для упрощения расчетов из формулы иногда убирают CF — промежуточные денежные потоки в виде дивидендов.

В зависимости от того, за какой период мы рассчитываем доходность, она может быть дневной, месячной, квартальной, годовой или общей.

(115,6 − 27,4) / 27,4 = 3,22, или 322%

Но доходность за все время владения инструментом не так показательна, если мы хотим сравнить активы, которыми владели в течение разных периодов. Например, один актив принес вам 11% за полгода, а второй — 30% за полтора года. Чтобы сравнить эффективность этих инструментов, их доходности нужно привести к общему знаменателю — годовой доходности. Годовая доходность показывает, сколько в среднем приносил актив за год владения им.

Для расчета годовой доходности можно использовать три подхода — в зависимости от того, какими данными владеет инвестор. Если есть сразу все данные, можно использовать любой из способов — результат будет одинаковый.

Если есть информация о доходности за каждый год владения активом, то доходность рассчитывается по следующей формуле:

где rn — доходность за каждый анализируемый период,

n — количество периодов (лет).

((1 + 20%) × (1 − 10%) × (1 + 30%)) 1/3 − 1 = 11,98%

Кажется, что формула слишком сложная и что можно было бы просто взять доходность за каждый год, сложить и поделить на три — то есть посчитать среднее арифметическое. Но корректнее считать не среднее арифметическое, а среднее геометрическое — что и делает наша формула. И этому есть причина.

Для примера выше среднее арифметическое составило бы 13,33%:

Наше значение, полученное через среднее геометрическое, на 1,35 процентного пункта меньше. Геометрический показатель учитывает, что доходность неравномерна и меняется от года к году, — то есть такая доходность уже учитывает в себе некоторую волатильность.

Другими словами, чем выше волатильность актива, тем ниже будет значение среднего геометрического доходности к среднему арифметическому.

Для примера возьмем акции A и B и предположим, что за 4 года после покупки акции показали одинаковую итоговую доходность. Но на протяжении этих четырех лет вели себя по-разному : акции A росли более плавно, а акции B сильнее проседали и сильнее росли, то есть были более волатильными.

Котировки акций A и B за 4 года

Посчитаем данные для обоих активов: среднее арифметическое и среднее геометрическое, то есть годовую доходность.

Среднее арифметическое: (40% + 7% − 17% + 44%) / 4 = 18,5%.

Среднее геометрическое (годовая доходность): (1 + 40%) × (1 + 7%) × (1 − 17%) × (1 + 44%) 1/4 = 15,8%.

Среднее арифметическое: (−30% + 71% − 17% + 80%) = 26%.

Среднее геометрическое (годовая доходность): (1 − 30%) × (1 + 71%) × (1 − 17%) × (1 + 80%) 1/4 = 15,8%.

Среднее арифметическое актива А больше, чем актива В, — и если бы мы посчитали только среднее арифметическое, то сделали бы ложный вывод, что акции актива B выгоднее. Но ведь мы знаем, что это не так: в результате акции принесли одинаковую прибыль.

Годовая доходность по обеим акциям одинаковая — 15,8%. Но у акций B больше волатильность — и это выражается в разнице между средним арифметическим и средним геометрическим: чем она больше, тем больше волатильность.

В случае с акцией A разница между двумя арифметическим и геометрическим равна 2,8 процентных пункта. А у акции B эта разница составляет 10,4 процентных пункта — при равных доходностях по этой разнице можно сделать вывод, что акции B более волатильны.

Если известна совокупная доходность за весь срок владения, то формула для расчета годовой доходности будет выглядеть так:

(1 + Общая доходность) (365 / Количество дней владения активом) − 1

(1 + 74%) (365 / 715) − 1 = 32,68%

Таким образом, на инвестициях в компанию инвестор заработал 32,68% годовых за рассматриваемый период.

Если известна начальная и конечная стоимость инвестиций, то общую годовую доходность можно вычислить по следующей формуле:

(Конечная стоимость актива / Начальная стоимость актива) (1 / Количество периодов) − 1

((270 × 20 + 2 × 20) / 200 × 20) (1/2) − 1 = 16,62%

Совокупная доходность в данном кейсе составила 36%, а общая годовая доходность — 16,62%.

Как победить выгорание

Как считается риск

Риск — это вероятность частичной или полной потери вложенного капитала. В классической портфельной теории риск вложения определяется как стандартное отклонение его доходности — то есть возможный разброс его фактической доходности вокруг средней доходности.

Предположим, в среднем акция растет на 10% в год, но при этом возможны отклонения на 5% в каждую сторону — то есть она может вырасти как на 15% в год, так и на 5%. Вот эти возможные отклонения нам и нужно рассчитать. Рассчитывается стандартное отклонение по следующей формуле:

где rn — доходность за n-й период, обычно годовая,

r̄ — среднее арифметическое доходности актива за все время владения,

n — количество периодов: если считаем по годовой доходности, то количество лет.

Например, инвестор владел активом 4 года — он знает доходность за каждый год и теперь хочет рассчитать стандартное отклонение доходности этого актива.

Доходность актива

| Период | Доходность |

|---|---|

| Первый год | −11,5% |

| Второй год | 15,9% |

| Третий год | 10% |

| Четвертый год | 7,2% |

Чтобы посчитать стандартное отклонение доходности, в первую очередь посчитаем — среднее арифметическое доходности:

(−11,5% + 15,9% + 10% + 7,2%) / 4 = 5,4%

Теперь можем подставить данные в формулу выше:

Стандартное отклонение составило 11,8%. Если допустить, что доходность акции нормально распределена, то по правилу трех сигм инвестор вправе ожидать, что с вероятностью 68,3% (одно стандартное отклонение — 68,3% вероятности) доходность акции в следующем году будет находиться в диапазоне от −6,4% до 17,2% — то есть от (5,4% − 11,8%) до (5,4% + 11,8%).

Правило трех сигм гласит, что практически все значения нормально распределенной случайной величины лежат в диапазоне трех стандартных отклонений от среднего арифметического значения случайной величины. Случайной величиной у нас выступает годовая доходность по акции

Чем сильнее значения фактической доходности отклоняются от ее среднего значения, тем больше стандартное отклонение, а значит, больше риск. Низкое значение стандартного отклонения означает, что годовые доходности лежат вблизи среднего значения и риск от вложения в актив невелик.

Формулу выше используют в случаях, если берутся котировки по акции не за весь период ее существования, а, предположим, за 2—3 года из возможных 10 лет, прошедших с момента первичного размещения акции на фондовом рынке. А если берутся котировки за весь период существования акции, то для расчета стандартного отклонения используется следующая формула — она отличается только знаменателем — берется полное количество периодов:

Анализируем на примере портфеля Баффетта

Для примера возьмем портфель Уоррена Баффетта: я взял те активы, по которым есть данные котировок за период с 2012 по 2020 год. По отчетным данным на 30 сентября 2020 года в портфель Баффетта входило 49 компаний, но лишь по 6 компаниям, составляющим существенную долю портфеля, были данные за нужный период.

11 способов расчета доходности инвестиционного портфеля

Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах управляющего или брокерских приложениях.

И если вы сформировали портфель один раз и держите его без пополнения или изъятия средств, то подсчет итоговой доходности – простое дело. Но если вы регулярно проводите операции с портфелем, вносите и выводите деньги, то расчет итогового результата становится немного сложнее.

Например, считая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом отрицательной.

Два основных метода оценки доходности

Метод взвешивания по деньгам (MVR) показывает доходность со всеми изъятиями и пополнениями портфеля, в то время как метод взвешивания по времени (TWR), наоборот, показывает доходность, которую получил бы инвестор, если бы держал одну и ту же сумму, не пополняя счет и не изымая денег. Вследствие этого, доходность, рассчитанная разными способами, может значительно отличаться друг от друга.

Начальный пример

Для того, чтобы продемонстрировать разницу методов, рассмотрим следующую ситуацию:

В этом примере, как мы увидим ниже, инвестор потерял 7000 руб., несмотря на это, доходность, взвешенная по времени, будет положительной (+0,4%), а взвешенная по деньгам отразит реальные потери инвестора и будет отрицательной (-0,87%). И оба эти результата корректны!

Чтобы разобраться с тем, как такое возможно, рассмотрим 11 методов, с помощью которых исторически рассчитывалась доходность. Два из них широко применяются и сегодня, а один из этих двух методов является отраслевым стандартом в сфере управления инвестициями.

Методы, относящиеся к MWR (взвешенная по деньгам доходность)

1) Простой IRR (внутренняя норма доходности)

Простая внутренняя норма доходности, в случае использования для оценки доходности портфеля, подразумевает нахождение такого r, при котором выполняется следующее условие:

Также, в простом IRR есть допущение, что все денежные потоки произошли в середине анализируемого периода. Поэтому, чтобы сделать оценку более точной, нужно использовать модифицированный IRR.

2) Модифицированный IRR (MIRR)

Модифицированная внутренняя норма доходности отражает то же, что и простая IRR, но учитывает то, что каждый денежный поток происходит в разные промежутки анализируемого периода.

3) Простой метод Дитца

Простой метод Дитца является способом измерения доходности портфеля, который учитывает все денежные потоки в/из портфеля в течение периода.

Он основан на предположении, что все внешние потоки происходят в середине временного интервала (или равномерно распределены по всему периоду, и таким образом, потоки происходят в среднем в середине периода).

Ассоциация инвестиционных консультантов Америки (ICAA, 1971) предложила прямое расширение простого метода Дитца. Предполагается, что любой доход, полученный портфелем (например, дивиденды или купонные выплаты) будет недоступен для инвестиций управляющим портфелем и переносится на отдельный счет для выплаты непосредственно клиенту.

5) Модифицированный метод Дитца

Это способ измерения доходности портфеля, основанный, в отличие от простого метода Дитца, на взвешивании каждого денежного потока, поэтому считается более точным. Данный метод является наиболее точным среди MWR, а также распространенным среди управляющих портфелями.

Среди всех изложенных выше методов MWR, на сегодняшний день наиболее актуальным является Модифицированный метод Дитца. Все остальные методы являются менее точными и использовались управляющими в то время, когда точный моментальный подсчет доходности был затруднителен.

Методы, относящиеся к TWR (взвешенная по времени доходность)

6) TWR (Time-Weighted rate of return)

Взвешенная по времени доходность (TWR) — инвестиционный показатель, отражающий доходность портфеля, которая, в отличие от взвешенной по деньгам доходности (MWR), не зависит от изымания денег или пополнения портфеля, так как это не должно влиять на оценку эффективности работы управляющего портфелем (он, как правило, не может влиять на решения клиента внести и изъять деньги из упраления).

Вот формула для этого метода:

Методы, приближенные к TWR

Следующие 3 метода относятся к приближенным к TWR и могут иметь погрешность при расчёте, но позволяют очень быстро оценить примерную доходность.

7) Метод подстановки индекса

Процедура расчета взвешенной по времени доходности наиболее полно повторяет расчет доходности индекса и, следовательно, дает возможность использовать его в качестве бенчмарка. Поэтому, если точная оценка TWR недоступна, доходность бенчмарка (индекса) можно использовать для оценки стоимости портфеля на дату движения денежных средств.

Рассчитывается по формуле TWR, но доходность портфеля во время денежного потока оценивается по доходности бенчмарка (индекса).

Метод регрессии является более широким, нежели метод подстановки индекса, т.к. учитывает риск портфеля (бету).

Рассчитывается по формуле TWR, но доходность портфеля во время денежного потока оценивается по доходности бенчмарка (индекса), с корректировкой на риск портфеля (бету).

Рабочая группа Британского общества инвестиционных аналитиков (SIA, 1972) предложила ещё один метод, основываясь на своём обнаружении, что отношение MWR портфеля к условному фонду (или индексу) приблизительно соответствует отношению TWR портфеля к условному фонду (или индексу).

Гибридные методы

10) Метод BAI (или связанный IRR)

Институт банковского администрирования (BAI, 1968) предложил альтернативный гибридный подход, который, по сути, связывает простые внутренние нормы прибыли (IRR).

Для расчёта связанного IRR, перемножают доходности, рассчитанные по простому IRR за каждый период времени.

11) Связанный модифицированный метод Дитца

Альтернативой модифицированному методу Дитца является связывание модифицированных доходностей Дитца за более короткие периоды. Связанный модифицированный метод Дитца классифицируется как метод, взвешенный по времени, но, в отличие от истинного TWR, он не дает тех же результатов, т.к. TWR делает оценку непосредственно после каждого денежного потока.

Возвращаемся к примеру

Для того чтобы продемонстрировать разницу методов, вернемся к задаче, которую мы описывали выше:

Если мы рассчитаем доходность данного портфеля методами, описанными выше, то получим следующие результаты:

Как вы можете видеть из полученных результатов, доходность, рассчитанная разными способами, может демонстрировать совершенно разные результаты.

Данный пример демонстрирует не только разницу между доходностью, рассчитанную разными способами, но и то, что неправильный выбор времени для пополнения/изъятия денег из портфеля может отразиться на его доходности.

Выводы

Оба базовых метода расчёта доходности имеют свою ценность, и каждый из них следует использовать в разных ситуациях.

Файл с расчетами доходности по приведенному примеру всеми 11 способами можно скачать по этой ссылке (.xls)

Эта статья частично основана на материалах из книги Carl R. Bacon, Practical Portfolio Performance Measurement and Attribution.

Управляющая компания «ДОХОДЪ», Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.