Стоит ли покупать акции Tesla в новом году?

Покупка акций Tesla (NASDAQ: TSLA ) при сильных коррекциях до сих пор приносила инвесторам неплохую прибыль. В конце 2021 года крупнейший автопроизводитель мира по рыночной капитализации предлагает аналогичное отношение риска и вознаграждения.

Чрезвычайно высокая волатильность, не обусловленная какими-либо фундаментальными катализаторами, подчеркивает дилемму, с которой сталкиваются многие долгосрочные инвесторы, плохо переносящие экстремальные ценовые колебания. Даже с учетом недавнего обвала, с начала 2021 года акции Tesla подорожали на 36% после восьмикратного роста годом ранее.

Очередной откат на 20%

После такого ошеломляющего роста Tesla стало трудно рекомендовать с фундаментальной точки зрения. Компания, несомненно, является лидером рынка электромобилей, и превзойти ее будет непросто, но ее акции торгуются с чрезвычайно высокими оценочными мультипликаторами.

Согласно аналитическому инструменту InvestingPro, мультипликатор P/E по акциям Tesla составляет 279. Эта высокая планка означает, что у автопроизводителя просто нет права на ошибку, если говорить о финансовых показателях.

Невзирая на все сказанное, покупка бумаг Tesla при откатах до сих пор приносила инвесторам прибыль. Аналитик Morgan Stanley Адам Джонас считает, что в обозримом будущем Tesla будет оставаться лидером в сфере производства электромобилей, аккумуляторов и разработки технологий автономного вождения, что делает ее привлекательной для долгосрочных инвесторов.

В его недавнем обзоре говорится:

«В финансовом 2022 году мы ожидаем высокую прибыльность в автопроме, но при этом менее благоприятную базу сравнения и потенциальные изменения в сигналах и комментариях, которые могут поставить под сомнение утвердившиеся ожидания относительно стратегии на рынке электромобилей. Если вы непременно желаете владеть акциями этого сектора, проявите избирательность».

Относительно Tesla Джонас добавляет:

«У компании есть быстрорастущий, высокомаржинальный бизнес программного обеспечения, который обладает потенциалом генерирования регулярной выручки от программного обеспечения для “подключенного” автомобиля и услуг».

В его заметке говорится:

Подведем итоги

Акции Tesla, вероятно, продолжат торговаться волатильно и в 2022 году с учетом высокого спекулятивного интереса к компании. Тем не менее, инвесторы могут использовать как возможность для покупки любые новые откаты, при которых акции будут уменьшать разрыв с фундаментальной стоимостью, например, как тот, что фигурирует в моделях InvestingPro.

Сказались заказ Hertz на 100 тысяч электромобилей и рост рентабельности бизнеса, а инвесторы смотрят наперёд.

Производитель электромобилей стал пятым по капитализации среди компаний широкого рынка S&P 500. Его опережают только Apple ($2,47 трлн), Microsoft ($2,43 трлн), Saudi Aramco ($1,99 трлн) и Amazon ($1,71 трлн), отмечают в «Открытие Research».

Новость про заказ от Hertz — вершина айсберга, но не она одна привела к росту акций. С начала октября было несколько позитивных новостей, самая важная из которых — рост рентабельности автомобильного сегмента до 28% при ожидании аналитиков 26%.

Это подсвечивает самый долгосрочный инвестиционный тезис о производителях электрокаров: они будут зарабатывать больше с каждой проданной машины, чем традиционные автопроизводители.

Раньше считалось, что это сложное дело, но если поставить производство на поток, можно рассчитывать на маржу на уровне производителей дорогих машин вроде BMW — около 20%. Tesla показала 28% и постоянно растёт.

Компания фиксирует рекордную прибыль на протяжении трёх отчётных кварталов подряд, несмотря на глобальные сбои в цепочках поставок, и остаётся лидером в секторе.

Опрошенные FactSet аналитики ожидают, что поставки автомобилей Tesla в текущем квартале вырастут примерно до 266 тысяч, а по итогам года — почти до 900 тысяч. Это согласуется с планом Tesla увеличить продажи более чем на 50% по сравнению с прошлогодним объёмом, который составил около 500 тысяч.

В текущую капитализацию инвесторы закладывают ожидания увеличения продаж электромобилей и доли Tesla в долгосрочной перспективе, говорят аналитики.

По основным характеристикам и финансовым показателям Tesla ещё далеко до Alphabet, Apple, Amazon, Microsoft. Оправдан ли тот факт, что капитализация Tesla больше суммарной капитализации всех остальных автопроизводителей? Сейчас нет. В 2020 году в мире было продано около 78 млн машин, из них чуть более 2 млн — электрокары.

Tesla выпустила 500 тысяч, то есть на долю компании приходится меньше 1% продаж новых автомобилей, хотя и 25% продаж электрокаров. К примеру, рыночная доля Toyota составляет 10%.

Почему у Tesla происходит такой дисбаланс? Из-за будущих ожиданий на следующие 10-15 лет. Но это очень долгий период, закладывать его в стоимость акций не совсем рационально.

Tesla торгуется с коэффициентом 327,8 к прибыли за прошедший год ($31,5 млрд) и с коэффициентом 176,8 к прогнозной прибыли на предстоящий год ($51 млрд). То есть даже по прогнозной прибыли компания окупает себя за 177 лет. Компания «прайсится» сейчас с учётом, что в ближайшие 5-10 лет ей будет принадлежать существенная доля мирового рынка электромобилей.

Это весьма смелые ожидания, поскольку уже сейчас, например, в Китае национальные производители электрокаров продают на локальном рынке по объёму (пусть и совокупно) сопоставимо продажам Tesla. А ведь Tesla более 20% своей выручки в 2020 году получила именно в Китае, где сейчас компанию заметно теснят.

Попытки объяснить текущую капитализацию способностью продавать ПО (программа автопилотов Tesla FSD — Full Self Drive) также не выдерживают, на наш взгляд, долгосрочной критики. ПО для визуализации и беспилотной техники производят многие крупных ИТ-компании, более специализированные.

Если мы считаем, что у Tesla будет расти уровень рентабельности, в долгосрочной перспективе это ставит её в один ряд с Apple: производитель техники продаёт устройства и дополнительно зарабатывает на сервисах, Tesla — электромобили и дополнительные услуги.

Такое упражнение на коленке даёт понимание, что в текущую цену инвесторы закладывают рост продаж электромобилей до 6 млн в 2030 году.

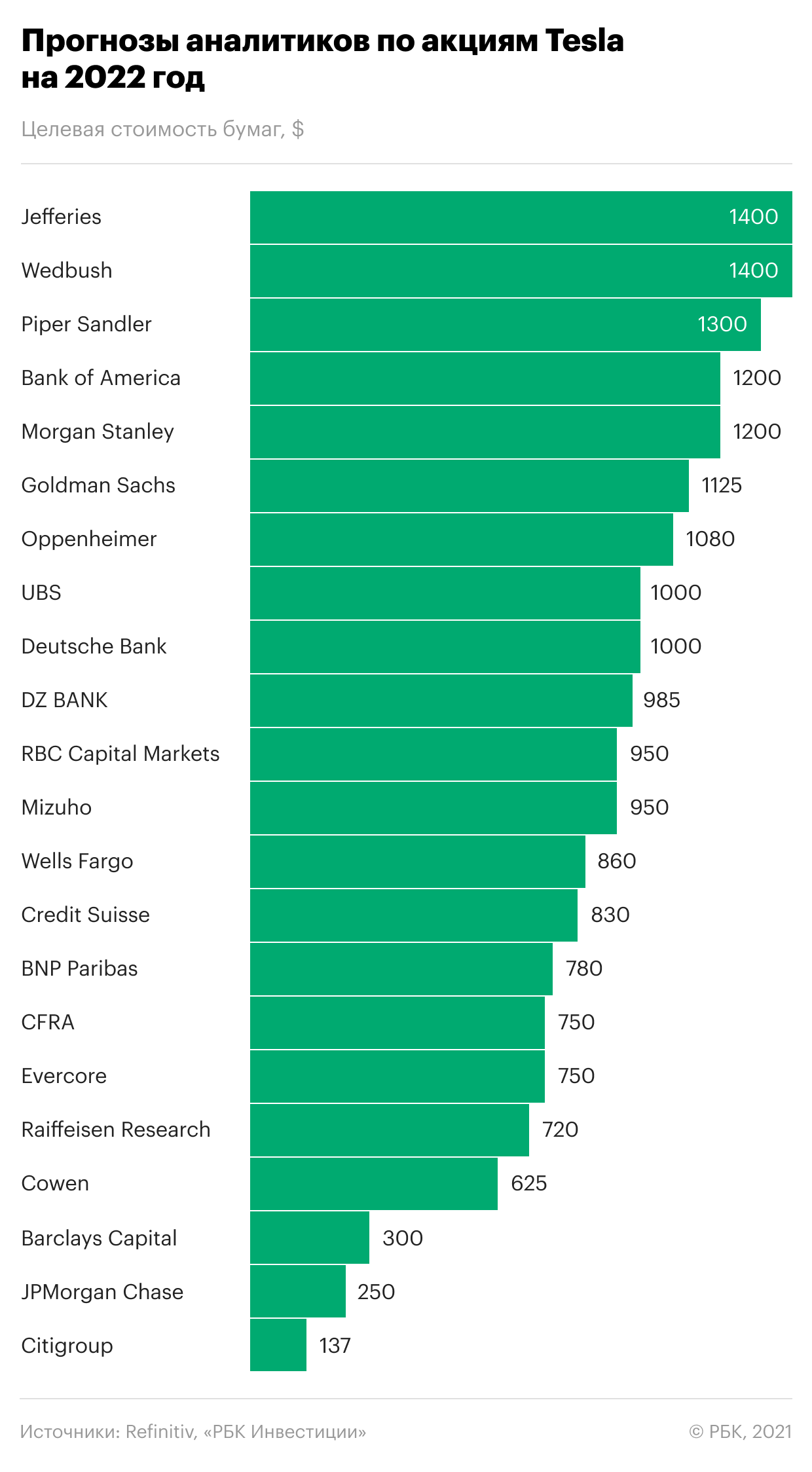

Что будет с акциями Tesla в 2022 году. Прогнозы экспертов

Мы собрали целевые цены по акциям Tesla от крупнейших экспертов:

В UBS прогнозируют, что общий объем производства Tesla вырастет с 894 тыс. автомобилей в 2021 году до 1,4 млн в 2022-м. Аналитики банка ожидают, что Tesla в следующем году покажет более высокую валовую прибыль. Компания может стать самым прибыльным производителем электрокаров благодаря своему лидирующему положению в области разработки программного обеспечения для электрокаров.

В 2008 компания запустила серийное производство своей первой модели — спорткара Tesla Roadster. Сейчас она производит электромобили Model 3, Model Y, Model S и Model X. Кроме того, Tesla по собственной технологии производит батареи и электродвигатели и продает другим автомобильным компаниям.

В ноябре 2019 года компания представила концептуальную версию нового пикапа Tesla Cybertruck. К его серийному производству планировалось приступить до конца 2021 года, но затем оно было отложено на начало 2022 года. В сентябре 2021 года стало известно, что премьера серийной версии пикапа состоится не ранее конца 2022 года, а его массовая сборка в больших объемах начнется во второй половине 2023 года.

Как работает Tesla

В 2020 году Tesla произвела 509,7 тыс. и продала 499,55 тыс. автомобилей. В этом году компания смогла расширить производство, несмотря на нехватку компонентов в автомобильной отрасли. В третьем квартале этого года Tesla произвела около 238 тыс. электрокаров. Она поставила клиентам рекордные 241,3 тыс. электромобилей, что на 73% больше, чем год назад. Всего за первые три квартала объем поставок новых автомобилей составил более 627 тыс. штук, то есть превысил показатель за весь 2020 год. В ноябре глава совета директоров Tesla Робин Денхолм заявила, что Tesla намерена производить 20 млн электромобилей ежегодно к 2030 году.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

«Все это закончится слезами». Инвесторы о феномене Tesla

Такой рост акций Tesla многие аналитики считают неоправданным. По их мнению, по фундаментальным показателям компания сильно переоценена. «Рост цен на акции и тот факт, что Tesla стоит больше, чем Fiat Chrysler, General Motors и Ford вместе взятые, не имеет ничего общего с реальностью», — сказал Боб Лутц, который занимал руководящие посты в Ford, Chrysler и General Motors.

Перспективы и прогнозы

Другие, наоборот, придерживаются мысли, что рост акций отражает перспективы бизнеса компании и ее технологий. Инвесторы вкладываются в акции в надежде на их будущий рост. И у них есть на то причина. Последние три квартала бумаги Tesla показывали прибыль, и такого же результата ждали и от второго квартала 2020 года. Но наступила пандемия, и компании пришлось остановить работу сборочного завода в Калифорнии.

Поэтому многие аналитики сомневались, что второй квартал 2020 года будет для компании прибыльным. Однако Tesla снова всех удивила. Компания сообщила, что поставила на рынок значительно больше новых автомобилей и спортивных внедорожников, чем ожидалось: 90,7 тыс. автомобилей во втором квартале, на 4,9% меньше, чем в таком же периоде прошлого года. Однако аналитики предполагали, что из-за пандемии поставки упадут на 24%.

Это четвертый подряд прибыльный квартал для Tesla. А значит, теперь у компании есть возможность попасть в индекс S&P 500. Для того чтобы бумагу включили в этот индекс, нужно, чтобы компания показывала прибыль за четыре последних квартала, включая самый последний. Если Tesla попадет в S&P 500, это вызовет приток средств в акции компании со стороны фондов, инвестирующих в индексы.

Боязнь упустить возможность

Вряд ли сейчас найдется хоть один инвестор на рынке, который смог бы остаться в стороне от феномена Tesla. Все разделились на два лагеря — тех, кто верит в компанию несмотря ни на что, и тех, кто ждет, когда этот карточный домик рухнет. Первые инвестируют в акции, боясь упустить потенциальную прибыль, и чуть ли не молятся на Tesla. Своим энтузиазмом они заражают и других более неопытных инвесторов.

«Это вечное человеческое желание быть частью толпы, или то, что мы сегодня назвали бы FOMO — fear of missing out, страх упустить», — пишет американский журналист Джейсон Цвейг в своей колонке о феномене мыльных пузырей на фондовом рынке.

Мы спросили у российских инвесторов, что они думают по этому поводу и почему решили инвестировать в бумаги компании или, наоборот, почему обходят ее стороной. Вот что они ответили.

Роберт Закиев, частный инвестор

Я смотрю на безумный рост акций Tesla со стороны, но сам пока покупать не планирую — слишком высокий риск потерять капитал. Текущая цена, на мой взгляд, — это чрезмерный оптимизм инвесторов. Они думают, что компания захватит рынок беспилотных автомобилей и грузовиков и выйдет на лидирующие позиции по продаже автомобилей во всех странах. Сложно сказать, что будет с Tesla через пять — десять лет.

Инвестирование — наука о вероятностях наступления того или иного сценария будущего, которое мы не можем с точностью предсказать. Акции могут еще вырасти, так как многие инвесторы смотрят на прошлое и проецируют его на будущее. Но котировки также могут упасть и уничтожить чей-то капитал. Поэтому я бы не стал вкладывать жизненно важные накопления в Tesla и оставил деньги в более надежных акциях с хорошей дивидендной доходностью. Я отношу себя к консервативным инвесторам, которые больше заботятся о том, как сберечь капитал, нежели о том, как его быстро приумножить с помощью рискованных инвестиций типа биткоина или акций Tesla.

Российский инвестор, который предпочел остаться анонимным

Я делаю расчеты перед покупкой самостоятельно. И по Tesla вижу только феерическую доходность. Мнения псевдоэкспертов, которые пропустили весеннее падение рынка, меня особо не интересуют — я думаю своей головой. Недавно на одном из каналов об инвестициях эксперт решил «шортить» Tesla. Но акции не падали, и у него случился маржин-колл. Так что, можно сказать, он получил красные шорты от Илона Маска.

Сергей Попов, частный инвестор

Я покупал и продавал Tesla много раз — всего у меня было несколько десятков сделок. Покупал в основном перед выходом отчетов, продавал после выхода, когда бумага сильно выросла. Всего за девять месяцев удалось заработать около 100% прибыли. Сейчас я уже не покупаю эти акции на долгий срок, торгую только внутри дня, потому что слишком много рисков, особенно в преддверии отчета.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

«Будет расти, пока любят Маска». Эксперты о перспективах акций Tesla

Акции Tesla начали сильно расти 21 октября — после выхода отчетности за третий квартал. Компания сообщила почти о пятикратном росте чистой прибыли, которая в третий раз обновила рекордный уровень. Производитель также добился рекордного роста выручки.

В начале недели котировки Tesla ускорили рост на новости о том, что компания получила крупнейший в своей истории заказ на электромобили — 100 тыс. машин от сервиса аренды автомобилей Hertz. В совокупности за три торговые сессии котировки выросли на 18,4%, обновив рекордный максимум января 2021 года.

Означает ли взятие «триллионного барьера», что для акций Tesla открывается новый восходящий тренд? Или компания уже достигла своего предела? Мнения экспертов разошлись.

Продолжат расти, но только в краткосрочной перспективе

По мнению экспертов, опрошенных «РБК Инвестициями», в ближайшее время акции Tesla продолжат рост, однако в более долгосрочной перспективе по ним есть риск снижения.

Так, в частности, считает директор аналитического департамента инвесткомпании «Фридом Финанс» Вадим Меркулов. «Tesla обладает рядом преимуществ относительно конкурентов в секторе: вертикальная интеграция, сильный бренд, привлекательное для потребителя софт-оснащение машин, включающее автопилот», — отмечает он. По его мнению, источником роста продаж электромобилей Tesla станет повышенный спрос на автомобили в Китае.

«Акции Tesla могут продолжить рост на спекулятивном интересе. Тем не менее текущие уровни капитализации представляются чрезмерно завышенными», — говорит аналитик УК «Открытие» Ирина Прохорова.

Компания оценена так, словно она всегда будет очевидным лидером рынка электрокаров. При этом уже сейчас Tesla теряет свою рыночную долю в пользу Volkswagen, Ford и General Motors, отметила Прохорова. По ее мнению, на горизонте трех — пяти лет конкуренция со стороны этих и других автопроизводителей лишь усилится, что окажет давление на маржинальность Tesla. К тому же могут не оправдаться ожидания по темпам роста самой отрасли электромобилей.

«Следующие 12 месяцев могут показать лидерство Tesla в производстве, скачкообразное изменение соотношения затрат и сложности производства и более высокий рост базы пользователей автомобилей», — написал Джонас. Эксперт также обратил внимание на более высокие, чем ожидалось, темпы роста выручки и рентабельности, несмотря на дефицит чипов и проблемы с цепочками поставок.

В целом долгосрочный оптимизм Адама Джонаса в отношении Tesla основан на его уверенности в том, что компания сможет снизить цены на электромобили и стать лидером отрасли в поисках новых революционных способов их производства, пишет CNBC. «Мы считаем, что рынок недооценивает способность Tesla выводить на рынок революционные инновации в дизайне и производстве автомобилей», — сказал эксперт.