Вопросы удержания налогов при выплате дивидендов иностранному лицу

|

| Фото: личный архив эксперта |

В отношениях между обществом и иностранными участниками актуальным является вопрос налогообложения дивидендов. Произошедшим изменениям в порядке применения соглашений об избежании двойного налогообложения при выплате дивидендов иностранным участникам посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какие налоговые ставки предусмотрены в отношении дивидендов, выплачиваемых иностранным лицам?

Налоговая база по каждой такой выплате определяется как сумма выплачиваемых дивидендов. К ней применяется ставка 15%, установленная подп. 3 п. 3 ст. 284 НК РФ (для организаций) или п. 3 ст. 224 НК РФ (для физлиц – нерезидентов). Иная ставка может быть предусмотрена международным договором РФ, регулирующим вопросы налогообложения (п. 6 ст. 275 НК РФ).

Особенности исчисления и уплаты налога с доходов в виде дивидендов в пользу иностранных лиц установлены ст. 312 НК РФ.

Для получения льгот по соглашению недостаточно только факта резидентства. Налогообложение доходов зависит от того, известно ли источнику выплаты лицо, имеющее фактическое право на доходы.

Кто признается таким лицом?

Таким лицом признается лицо, которое имеет право самостоятельно пользоваться или распоряжаться доходом, либо лицо, в интересах которого иное лицо правомочно распоряжаться этим доходом (п. 2 ст. 7 НК РФ).

Фактическое право на доход представляет собой право на определение экономической судьбы дохода.

Поэтому выполнение лицом функций в качестве управляющего, действующего от имени заинтересованных лиц или в их интересах, не может являться основанием для признания его лицом, имеющим фактическое право на доход (письмо Минфина России от 2 октября 2019 г. № 03-08-05/75776).

На ком лежит обязанность проверять наличие у лица фактического права на получение дохода?

На налоговом агенте.

Наличие фактического права на доходы определяется применительно к каждой отдельной выплате дохода в виде дивидендов.

Что указывает на наличие у лица фактического права на доход?

Для применения положений международного договора иностранная организация должна представить налоговому агенту подтверждение фактического права на получение этого дохода (п. 1 ст. 312 НК РФ).

Подходы, выработанные арбитражными судами по применению концепции лица, имеющего фактическое право на доход (бенефициарного собственника), изложены в письме ФНС России от 28 апреля 2018 г. № СА-4-9/8285@.

Налоговыми органами рассматриваются следующие обстоятельства, связанные с иностранной организацией:

Судебная практика за истекшие периоды демонстрирует неготовность налоговых агентов должным образом обосновывать наличие фактического права на доход у иностранной компании.

При этом налоговому агенту надлежит оценивать все обстоятельства и риски, если принимается решение указывать в отчетности иное лицо, признаваемое имеющим право на доходы, при неизменности фактических обстоятельств выплаты такого дохода.

Что является подтверждением права на доход?

НК РФ этот вопрос не раскрывает. Подход к подбору соответствующих документов излагается в ряде писем Минфина России (например, в письме от 28 декабря 2016 г. № 03-08-05/78852).

На практике иностранная организация представляет письмо о фактическом праве на доход. Что оно должно содержать?

Действительно, на практике подтверждение права на доход оформляется заполнением анкет, представлением письма, из которых следует, что получатель в отношении доходов не является посредником.

Такое письмо, как правило, включает заверения иностранной организации:

С точки зрения конкретного международного соглашения иностранная организация подтверждает, что является резидентом с фактическим местом нахождения в государстве, с которым заключено соглашение об избежании двойного налогообложения, постоянное представительство в Российской Федерации отсутствует. А также подтверждает, что получение доходов не имеет в качестве деловой цели получение льгот в соответствии с соглашением и положения соглашения об ограничении льгот к получателю дохода не применяются.

Является ли письмо о бенефициарном собственнике достаточным для установления права лица на использование льгот по международному договору?

Само по себе, нет, не является. Подтверждать наличие (отсутствие) фактического права на получение дивиденда как пассивного дохода может финансовая отчетность лица, отражающая его обязательства, корпоративная структура владения.

Письмо не заменяет проверку налоговым агентом отчетности организации на предмет наличия у нее имущества, ресурсов, получения ею доходов в государстве регистрации от предпринимательской деятельности (в принципе, таковой может считаться использование полученных доходов для предоставления процентных займов).

Информация о документальном подтверждении фактического права на доход встречается в письмах Минфина России (например, в письме от 19 декабря 2018 г. № 03-08-05/92537).

Практика показывает, что налоговым агентам отказывают в использовании международных соглашений

Надеяться на применение пониженной ставки при выплате доходов иностранной компании, созданной формально, бессмысленно.

Налоговые льготы, предусмотренные международными договорами, не предоставляются в отношении трансграничных операций, главной целью совершения которых являлось получение дохода ее участниками исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять экономическую деятельность (п. 13 Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов, утвержденного Президиумом Верховного Суда РФ 12 июля 2017 г.).

Право на применение пониженной налоговой ставки по соглашению об избежании двойного налогообложения обусловлено фактами декларирования и уплаты лицом, имеющим фактическое право на доходы, налогов с полученных доходов (письмо ФНС России от 28 апреля 2018 г. № СА-4-9/8285@).

Налоговые органы успешно доказывают, что промежуточные звенья (кондуитные компании) не являются конечными выгодоприобретателями по полученному на их счета доходу. В большинстве случаев доход ими перечисляется транзитом в адрес организаций, зарегистрированных в офшорах (например, на Британские Виргинские Острова), с правительством которых у Российской Федерации не заключено международное соглашение об избежании двойного налогообложения.

Поэтому с выплат таким компаниям налог должен удерживаться по ставке, установленной НК РФ. Если с выплат таким компаниям налог не был удержан, он будет удержан с налогового агента с начислением пени и штрафа.

Вправе ли претендовать на применение соглашений об избежании двойного налогообложения иностранная компания, которая является холдинговой компанией?

Если иностранная компания является холдинговой, то в отношении выплачиваемых ей дивидендов применение пониженных налоговых ставок по соглашениям об избежании двойного налогообложения содержит значительные налоговые риски.

Правда, надо отметить письмо ФНС России от 8 августа 2019 г. № ЕД-4-13/15696@. В нем сказано, что деятельность, осуществляемая преимущественно в виде инвестиций и финансирования компаний группы (холдинга) или взаимозависимых, аффилированных компаний, еще не свидетельствует об отсутствии самостоятельной предпринимательской деятельности. Налоговым органам предписано в ходе контрольных мероприятий:

Если налог с дохода иностранной организации был удержан без учета норм международного договора, лицо, имеющее фактическое право на получение этого дохода, вправе обратиться за возмещением налога в налоговый орган по месту нахождения налогового агента (п. 17 ст. 78 НК РФ).

Что меняется в нормативном регулировании применения налоговых освобождений при выплате доходов иностранным лицам?

Россия ратифицировала многостороннюю Конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Федеральный закон от 1 мая 2019 г. № 79-ФЗ).

Россия включила в сферу действия Конвенции 71 государство.

Для применения положений Конвенции к конкретному Соглашению России с иностранным государством требуется присоединение иностранного государства к Конвенции, ратификация ее таким иностранным государством с включением России в перечень юрисдикций, на которые распространено действие Конвенции, вступление ее в силу.

Конвенция начнет применяться не ранее 2021 года.

В чем состоят ключевые положения Конвенции?

Есть некоторые фактические изменения в условиях применения освобождений.

Доходы компании от отчуждения акций или аналогичных долей участия, таких как доли участия в партнерстве или трасте, связанных с недвижимостью в России, могут облагаться в России по ставке 20%, если в любое время в течение 365 дней, предшествующих отчуждению, стоимость таких акций или аналогичных долей участия более чем на 50% прямо или косвенно состоит из недвижимости, расположенной в России.

Дивиденды могут облагаться в России по ставке 15%, если срок владения акциями (долями) меньше 365 дней, предшествующих выплате. То есть для льготного налогообложения дивидендов установлено дополнительное требование по минимальному периоду владения – 365 дней. При ратификации Конвенции Россией приведен перечень из 36 таких соглашений.

Повторим, что применение названных положений зависит от условий ратификации Конвенции сторонами, обоюдности сделанных при этом оговорок.

Главная идея Конвенции состоит в ограничении применения освобождений по международным соглашениям. Запрещается применение налоговых освобождений, если главной или одной из главных целей по сделке было получение льгот по соглашению.

Как провести тест деловой цели?

Видимо, формальным выражением будет письмо – заверение иностранного лица. Возможно, соответствующие положения станут включать в письмо о фактическом праве на доход.

В документе должна прослеживаться связь полученного дохода с основной предпринимательской деятельностью, содержаться описание источника средств по сделке и направления расходования полученного дохода.

Также могут содержаться сведения о порядке налогообложения дохода, полученного иностранным лицом.

Налоговым агентом может быть подготовлена анкета, подлежащая заполнению получателем дохода. В нее могут включаться позиции о размере пассивных доходов, о составе учредителей, об осуществлении активной предпринимательской деятельности.

Кому могут быть предоставлены льготы по соглашениям?

Льготы по соглашениям могут быть предоставлены:

Что Конвенция не признает активной деятельностью?

Активная деятельность не включает в себя:

Как практически будет применяться Конвенция?

При выплатах иностранному лицу нужно будет учитывать нормы НК РФ, соглашения с государством, резидентом которого является иностранное лицо, правила Конвенции, которые применяются к конкретной стране (если Конвенция ратифицирована этой страной).

Конечно, это не нужно будет делать каждый раз, вручную. После определенного переходного периода для пользователей справочно-правовыми системами, консультантами будут разработаны прикладные материалы по комплексному применению Конвенции и соглашений в разрезе конкретных юрисдикций. Соответствующую работу по синтезированию проводит и Минфин.

Обратим внимание, что при толковании Конвенции может использоваться текст Конвенции на английском и французском языках.

По факту, налогообложение доходов в рамках международных соглашений изменено как минимум с 2014 года. Поэтому в части вводимых Конвенцией условий применения льгот по соглашениям изменений, по сравнению с правоприменительной практикой, практически нет.

Представляется, что ситуация с Конвенцией чем-то похожа на ситуацию с введением в действие ст. 54.1 НК РФ. Налоговый орган, проводя проверки, не должен использовать понятие «необоснованная налоговая выгода», а должен указывать на нарушение налогоплательщиком конкретного пункта ст. 54.1 НК РФ.

Так, наверное, будет и при проверках налогового агента, применившего при выплате иностранному лицу соглашение об избежании двойного налогообложения. Налоговый орган для отказа в применении освобождения по соглашению сможет указывать нарушение конкретной статьи Конвенции (а не только общие принципы, рекомендации и комментарии Организации экономического сотрудничества и развития).

Может иностранная компания указать, что фактический получатель дохода – налоговый резидент РФ?

Да, это так называемый сквозной подход (п. 4 ст. 7 НК РФ).

Для случаев, когда лицом, имеющим право на полученный доход в виде дивидендов, признается не иностранная организация – получатель выплаты, а иное лицо, предусмотрены особенности документального подтверждения применения налоговым агентом положений НК РФ или международных договоров (пункты 1.1-1.2-1 ст. 312 НК РФ).

П. 1.5 ст. 312 НК РФ содержит альтернативный по сравнению с другими пунктами данной статьи вариант подтверждения фактического права на доход для определенных категорий лиц (физических лиц, публичных компаний, компаний, в которых доля госучастия больше 50%). Достаточно подтвердить принадлежность к соответствующей категории и представить письмо о праве на доход.

П. 1.6 ст. 312 НК РФ касается особенностей уплаты налога на прибыль российской организацией в случае прямого участия в иностранной организации, признавшей отсутствие у нее фактического права на дивиденды по акциям (долям) этой российской организации.

Как удерживается налог при выплате иностранной организации в этом случае?

Российской организацией, выплачивающей доход, не удерживается налог с иностранного лица, не имеющего фактического права на выплачиваемые доходы (их часть).

Форма налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена ФНС (приказ ФНС России от 2 марта 2016 г. № ММВ-7-3/115@). Форма предусматривает подраздел 3.3 раздела 3 для заполнения в отношении каждого дохода, выплаченного иностранной организации, если налоговому агенту известно лицо, иное, чем иностранная организация, имеющее фактическое право на доход (его часть).

Если фактическим получателем дохода является российское лицо, не лишним будет напомнить источнику выплаты дохода о необходимости проинформировать налоговый орган по месту постановки на учет о данном факте выплаты доходов без удержания налога с иностранной организации.

При этом российская компания может выступать налоговым агентом в отношении дохода, получаемого российским резидентом – фактическим получателем. Например, при выплате дохода иностранному получателю, фактическим правом на который обладает российское физическое лицо, российский налоговый агент обязан удержать с суммы такой выплаты НДФЛ (письмо Минфина России от 18 сентября 2019 г. № 03-08-05/71790).

Не возникнет ли двойное налогообложение при последующем получении дохода от иностранной организации, признавшей отсутствие у нее права на доход?

С экономической точки зрения повторное налогообложение дивидендов устранено введением в отношении таких дивидендов освобождения от налогообложения (подп. 50, 50.1 п. 1 ст. 251 НК РФ).

Не облагаются дивиденды, полученные:

Указанные доходы не учитываются при определении налоговой базы при условии документального подтверждения удержания налога налоговым агентом либо документального подтверждения оснований для применения налоговой ставки 0%, предусмотренной подп. 1 или 1.1 п. 3 ст. 284 НК РФ, и наличия фактического права налогоплательщика на эти дивиденды.

Иными словами, налоговая экономия может быть обеспечена за счет раскрытия фактического получателя дохода?

Да, но вряд ли этого удастся достичь в каждом случае. Причем такая экономия в лучшем случае будет равна экономии, которую стороны получили бы при прямом владении российского лица в российской компании – источнике выплаты дохода. Для применения при сквозном подходе к дивидендам ставки 0% требуется соблюдение дополнительных условий (п. 1.1 ст. 312 НК РФ).

При наличии длинной цепочки поднятия дивидендов не всегда будет просто обосновать фактическое право на доход. В том числе из-за:

При частичном перечислении дохода конечному бенефициару не исключена потеря права на льготу в части суммы, которую компания – посредник оставляет себе.

Если дивиденды будут перечисляться в Россию, то иностранный источник – звено в цепочке также вправе потребовать у российского лица подтверждение фактического права на доход.

Если же конечным бенефициаром является иностранное лицо, то применение пониженной ставки требует анализа международного соглашения государства его резидентства с Россией, с учетом норм многосторонней Конвенции.

В любом случае создание иностранной компании повлечет обязанность для российских участников направлять в налоговый орган сообщение об участии в такой компании (если доля участия более 10%). Если среди участников компании будут российские налоговые резиденты (доля их участия составит более 50%), то компания будет признаваться контролируемой иностранной компанией (КИК).

Прибыль КИК подлежит налогообложению у российских контролирующих лиц.

Для целей налогообложения прибыль КИК может быть уменьшена на сумму выплаченных дивидендов. При этом если иностранное лицо не будет признано фактическим получателем доходов, каждый случай «получения» дивидендов от российского объекта инвестиций российским инвестором сквозь иностранного посредника может приводить к налогообложению по ставке 15%.

Тем самым, налоговая нагрузка при финансировании одной российской компанией другой российской компании через иностранную компанию (структура Россия – иностранное лицо – Россия) может быть выше по сравнению со структурой Россия – Россия.

💰Fingram: как уплатить налоги по дивидендам от иностранных компаний

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

Акции могут приносить прибыль не только при продаже. Надежные компании вознаграждают своих акционеров, делясь частью прибыли. От чего она зависит и как получать ее грамотно?

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

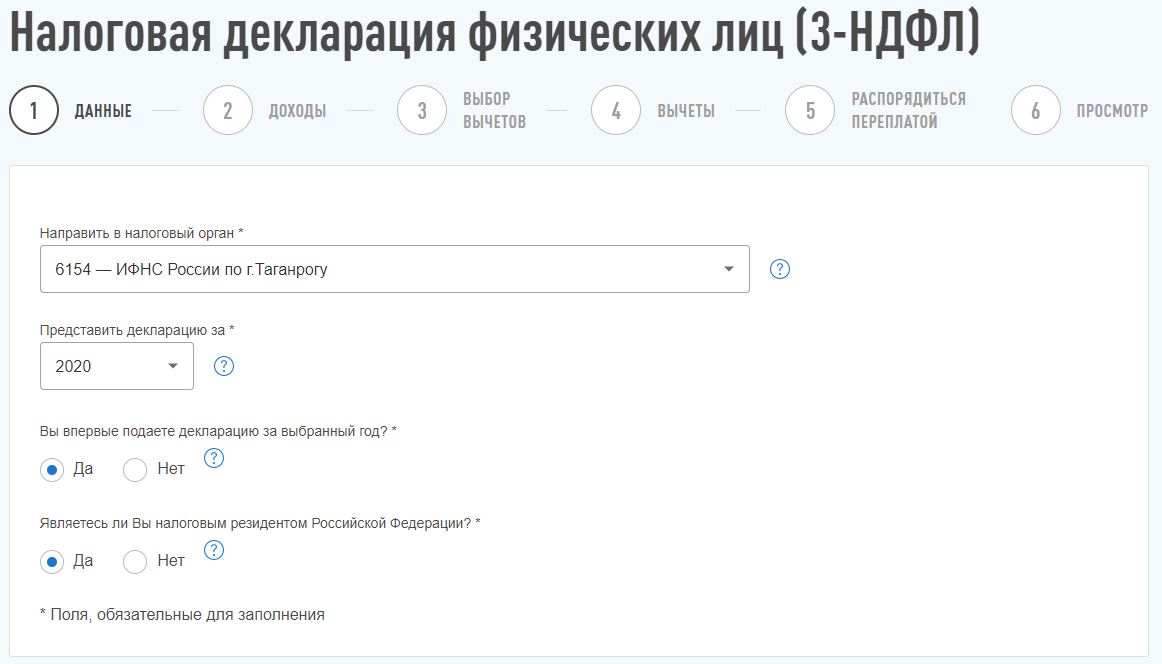

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

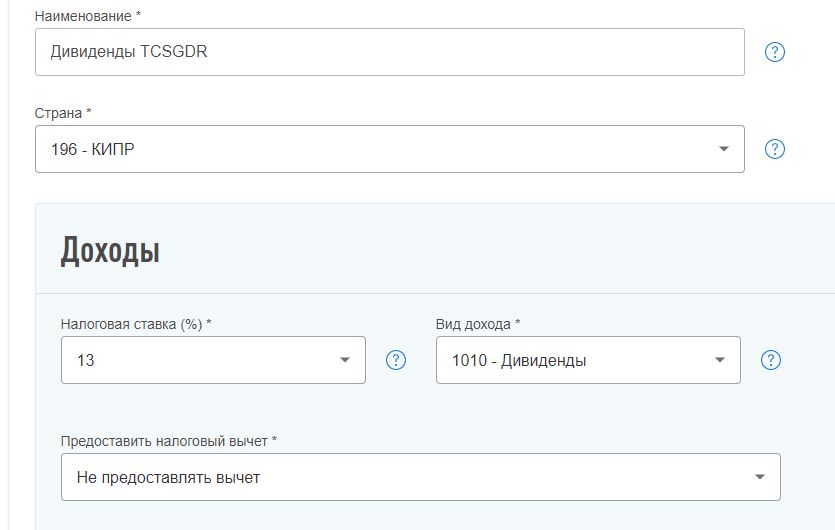

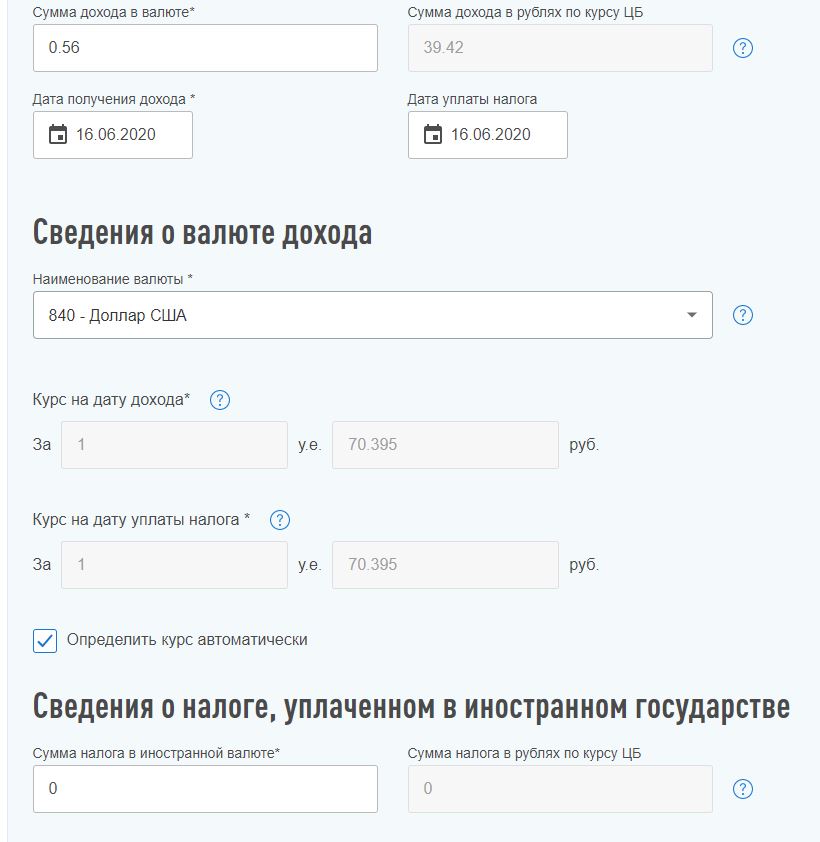

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

9). Если вы считаете, что все заполнили правильно, нажмите кнопку «Подтвердить и отправить». В течение трех месяцев декларация будет проверена налоговым агентом.

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Зоя ВАСЮТЧЕНКО, Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Как платить налог с акций иностранных компаний

Налоги по операциям с американскими акциями: в каких случаях платить

Налоги с иностранных акций следует платить, если вы:

Как платить налоги с дивидендов иностранных акций, мы расскажем ниже, а начнем с торговли ЦБ.

В первую очередь на налогообложение иностранных акций влияют степень активности на рынке и временной горизонт инвестиций. Ведь можно зарабатывать спекуляциями (купил-продал), а можно ждать прироста капитала на долгом горизонте (кто-то успешно совмещает и тот и другой вариант). Это ключевой момент, который и определяет, как платить налоги с иностранных акций: платим только когда с ними расстались. Налога на прирост капитала в нашей стране нет. А значит, до тех пор, пока вы держите ЦБ у себя, НДФЛ не возникает. Даже если актив выбран удачно и хорошо растет в цене. Иными словами, покупка иностранных акций налоги платить не требует, только их продажа.

Теперь, когда мы выяснили, у кого возникает обязанность уплаты налога на акции иностранных компаний, расскажем, как его посчитать и перечислить.

Налогообложение при покупке иностранных акций: расчет НДФЛ

Налог с продажи иностранных акций физическим лицом считают по каждой сделке отдельно.

Налоговая база = Доходы – Расходы.

Расходы определяются по методу ФИФО: первый пришел, первый ушел. Это важно, если вы заходите в позицию не разом, а набираете ее частями.

Прочитать о методе ФИФО и посмотреть, как он применяется на примере, вы можете в этой статье. В ней описан порядок, предусмотренный для бухучета запасов, но понять сам принцип ФИФО материал поможет.

Очень подробные разъяснения о том, как воспользоваться вычетом расходов при продаже ЦБ, дали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

При подсчете налога прибыли и убытки от отдельных операций сальдируются.

Например, по одной сделке у вас прибыль 106 888 рублей, а по другой убыток 66 444 руб. Налоговая база будет равна 40 444 рублей (106 888–66 444), а НДФЛ к уплате 5 258 рублей (40 444 х 13%).

Внутри одного года убытки в счет прибылей вам зачтет брокер. Налог он рассчитает с чистого финрезультата. Убытки, полученные по итогу года (ряду лет), переносить на следующие периоды брокер не будет. Уменьшать базу по НДФЛ текущего года на убытки прошлых лет вам придется самостоятельно. Для этого потребуется подать налоговую декларацию.

Есть также льгота на долгосрочное (более 3 лет) владение акциями, о которой вы можете прочесть здесь.

С дохода свыше 5 млн руб.

Для нерезидентов РФ

Посчитать и перечислить НДФЛ с продажи иностранных ЦБ в бюджет должен:

Валютная переоценка: как она влияет на сумму налога

Расчеты за иностранные акции ведутся в долларах, евро или иной валюте, а налоговую базу по НДФЛ мы оцениваем в рублях (доходы пересчитываем по курсу ЦБ РФ на дату продажи, расходы — на дату покупки). Из-за этого возникает валютная переоценка, влияющая на величину НДФЛ.

Важно! По иностранным акциям на Московской бирже налог рассчитывается без валютной переоценки, поскольку расчеты за них сразу идут в рублях.

Проще всего влияние валютной переоценки на налоги можно объяснить на примерах. Так мы и поступим. Будем рассматривать сделку по купле-продажи 100 акций условной компании Y в разрезе четырех возможных на рынке сценариев.

Сценарий

Цена покупки, $

Цена продажи, $

Финансовый результат

в валюте, в рублях

НДФЛ, руб.

Акция растет, доллар растет

(100 шт. х 80$ – 100 шт. х 70$)

прибыль 83 000 руб.

(100 шт. х 80$ х 76 руб. – 100 шт. х 70$ х 75)

Акция растет, доллар снижается

(100 шт. х 80$ – 100 шт. х 70$)

(100 шт. х 80$ х 69 руб. – 100 шт. х 70$ х 81 руб.)

Акция снижается, доллар снижается

(100 шт. х 60$ – 100 шт. х 70$)

(100 шт. х 60$ х 75 руб. – 100 шт. х 70 х 77 руб.)

Акция снижается, доллар растет

(100 шт. х 60$ – 100 шт. х 70$)

прибыль 31 000 руб.

(100 шт. х 60$ х 81 руб. – 100 шт. х 70$ х 65)

Вот такая она, валютная переоценка.

Налоги на дивиденды по американским акциям

В настоящее время налоги с дивидендов по акциям иностранных компаний платит не брокер, а сам налогоплательщик.

Сейчас российские брокеры не являются налоговыми агентами по дивидендам иностранных эмитентов. Однако в СМИ прошла информация о том, что разрабатываются поправки в НК РФ, которые должны наделить их такими обязанностями, что упросит жизнь инвесторам.

Сначала налог с дивидендов удерживается в США по ставке:

Исключения — ЦБ фондов недвижимости (REIT), а также предприятий в форме LIMITEDPARTNERSHIP (LP). Даже при подписанной форме W-8BEN ставки по ним 30% и 37% соответственно. Это особенность налогообложения США.

Некоторые инвесторы считают, что не подписав W-8BEN и позволив эмитенту забирать 30% налога, они избавят себя от общения с российской налоговой. Это не так. Независимо от того, подписана она или нет, по дивидендам нужно подавать 3-НДФЛ. А значит, смысла отказываться от подписания документа нет.

Если эмитент удержал налог по ставке 30%, декларацией все и закончится, без доплат. Если по 10% — придется доплатить в россбюджет разницу между их и нашим НДФЛ (то есть 3%, либо 5% с суммы свыше 5 млн руб. с 2021 года). Зачесть американские удержания в счет российского НДФЛ можно в силу наличия между нашими странами Договора об избежании двойного налогообложения (подписан от 17.06.1992).

Подтверждением уплаты налога в США для налоговиков послужат:

Налоги при инвестировании в европейские бумаги и депозитарные расписки

Подход к налогообложению акций европейских компаний аналогичен работе с акциями США.

Если брокер иностранный, самостоятельно считаем весь НДФЛ и отчитываемся по нему.

Российский брокер является налоговым агентом по доходам от купли-продажи ЦБ, он сам рассчитает налог, удержит и перечислит его в бюджет, подаст в налоговую сведения.

Налог с дивидендов сначала удержит эмитент — по ставке, действующей в его стране. Дальше налогоплательщик сам выясняет:

С депозитарными расписками схема такая же. Но здесь нужно учитывать, что расписка — это не всегда 1 акция. Она может соответствовать нескольким акциям (1 ДР = 5 или 10 акций) и даже долям акции (1 ДР = 0,1 акции). Узнать состав ДР, а также сумму дивидендов можно на сайте эмитента в разделе для инвесторов.

Как выгоднее покупать иностранные бумаги: в России или за рубежом

Разница, если покупать иностранные акции в России или за рубежом, безусловно, есть. Но для начала уточним, что считать покупкой акций в России, а что за границей.

Российские инвесторы могут покупать иностранные акции как через наших брокеров, так и через некоторых иностранных. Через брокера РФ иностранные акции можно приобрести:

Как видим, первые два способа можно назвать покупкой в России, а последний — за рубежом.

Но для налогообложения это не важно. Важно, что брокер — российский. Он является налоговым агентом. А значит, инвестору придется разбираться только с НДФЛ по дивидендам. Налогами с купли-продажи будет заниматься брокер.

Иностранный же брокер, как мы неоднократно говорили выше, налоговым агентом не является. Поэтому все налоговые обязанности лягут на инвестора. В этом вся разница для налогообложения.

Есть и неналоговые моменты в работе с зарубежными брокерами, как преимущества, так и недостатки. Из плюсов:

А минус у всех на слуху — это страновой риск, связанный с политикой. Некоторые из работавших с клиентами РФ иноброкеры уже отказали им в обслуживании. Гарантий, что этого не сделают остальные, никто не даст. К тому же в последнее время все чаще поднимается вопрос отключения России от SWIFT. Инвесторов это тоже касается, так как перевод валюты на зарубежный брокерский счет и обратно идет посредством данной системы.

НДФЛ при покупке акций иностранных компаний на ИИС

ИИС — особый тип брокерского счета, который дает его владельцу налоговые преимущества в виде права на инвестиционный налоговый вычет.

Подробно о разновидностях инвестиционного вычета по НДФЛ и о том, как его получить, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Иностранные акции также могут быть доступны для покупки на ИИС (те, которые торгуются на Санкт-Петербургской и Московской биржах). Однако не у всех брокеров — уточняйте это до того, как откроете счет.

Налогообложение иностранных акций на ИИС зависит от типа вычета, который вы по нему применяете. Вы вправе либо:

НДФЛ с дивидендов по иностранным акциям на ИИС уплачивается по общим правилам. Даже для типа Б освобождение от налога к дивидендам в настоящее время не применяется.

Декларация и срок уплаты НДФЛ с иностранных акций

Декларировать нужно следующие доходы по иностранным акциям:

Заполнить декларацию при продаже акций вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

К декларации обязательно прикрепите:

Рекомендуем также прилагать сам расчет НДФЛ в разрезе всех закрытых в отчетном году позиций. Удобно делать его в формате Excel. Форма и набор показателей — произвольные. Главное, чтобы налоговикам был понятен перевод доходов и расходов в рубли, виден финрезультат (по каждой сделке и совокупный), а исчисленный налог совпадал с заявленным в декларации. Но имейте в виду, что прикрепить файл в формате xlxs к декларации при отправке ее через личный кабинет на сайте ФНС не получится, нужно делать скриншоты.

Поскольку в данном случае подача декларации — ваша обязанность, успеть отправить ее нужно до 30 апреля года, следующего за отчетным.

Срок уплаты налога, который вы декларируете самостоятельно, — не позднее 15 июля.

По операциям, где брокер — налоговый агент, удержание и перечисление НДФЛ в бюджет производит он в следующем порядке:

Штрафы для инвестора в иностранные ЦБ

За нарушения с налогами инвесторов в иностранные ЦБ могут оштрафовать:

Важно! Если подать декларацию, штрафа за неуплату налога не будет, только пени в размере 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Есть и административная ответственность по ст. 15.25 КоАП РФ за нарушения с уведомлением об открытии (закрытии) зарубежного брокерского счета и отчетом о движении денежных средств.

Итоги

Налоги с иностранных акций платят:

В первом случае это делает брокер — налоговый агент, и только если он таковым не является — сам налогоплательщик. Налог с дивидендов — пока полностью зона ответственности инвестора. Все основные правила мы описали в нашей статье.