Как платить налог с дохода от ценных бумаг в валюте?

Прямо сейчас от инвестиций меня останавливает то, что в России с любых ценных бумаг я буду платить налог в рублях. Если курс вырастет с 99 Р до 200 Р за фунт, то мне придется заплатить налог с рублевого дохода. Даже притом, что я могу потерять в валюте.

Есть ли какой-то способ инвестировать в ценные бумаги, но чтобы при этом налоги считались в твердой валюте: евро, фунты или доллары?

Как я понимаю, ваша конечная цель — сделать инвестирование как можно более выгодным и законно платить меньше налогов. В вашей ситуации может помочь механизм устранения двойного налогообложения — с ним вы будете платить большую часть налога за рубежом.

Сразу предупрежу, что не всегда нюансы налогообложения позволят значительно сохранить объем дохода. Но существуют налоговые опции, которые вы можете учитывать при формировании портфеля, чтобы сэкономить на налогах.

Как считается налог на доходы от инвестиций в России

Вы правы: при продаже ценных бумаг возникает давняя проблема, на которую обращают внимание не все начинающие инвесторы. С одной стороны, для доходов физических лиц налоговый кодекс не предусматривает понятие курсовой разницы. То есть де-юре человек не должен дополнительно платить за то, что операции проводились в иностранной валюте.

Письмо Минфина от 20.06.2016 № 03-04-05/35791 PDF, 78,4 КБ

Но де-факто за курсовую разницу приходится доплачивать. Как неоднократно подтверждал Минфин, в налоговом кодексе есть только один порядок расчета налоговой базы по НДФЛ для доходов от операций с ценными бумагами в валюте:

Так что даже если расходы были больше доходов и в инвалюте мы ничего не заработали, то из-за падения рубля у нас все равно может образоваться рублевый доход, с которого мы будем платить НДФЛ.

Как победить выгорание

Как платить налог на доходы от инвестиций за границей

Платить налоги в бюджет РФ не в рублях никак не получится. Но можно уплачивать налог — или, по крайней мере, большую его часть — в иностранной валюте в бюджет иностранного государства. При этом важно, чтобы иностранный налог засчитывался в составе 13% НДФЛ, который вы должны заплатить в России.

Несколько оговорок к такому подходу

Я исхожу из того, что вы остаетесь налоговым резидентом РФ. По общему правилу вы будете считаться налоговым резидентом, если фактически находитесь в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Вопрос о том, как подается декларация, я затрагивать не буду. Скажу только, что если имеете дело с иностранными ценными бумагами, будьте готовы иногда заполнять декларацию и заниматься бумажной рутиной самостоятельно, чтобы экономить и не прибегать ни к чьей помощи в этих вопросах.

Платить налог на доходы от инвестиций за границей можно, если соблюдаются два базовых условия:

В статье «Устранение двойного налогообложения» почти любого из таких соглашений будет указана возможность зачесть иностранный налог в России. Скорее всего, это будет статья 22 — почему у большинства СОИДН одинаковая структура, расскажу ниже.

Россия заключила соглашения об избежании двойного налогообложения более чем с 80 странами.

Не все компании, известные нам как российские, являются российскими эмитентами. Например, «Яндекс» — голландский эмитент, а Тинькофф — кипрский. Если сомневаетесь, можно поискать сведения о ценной бумаге, например, на сайте Национального расчетного депозитария и понять страну по первым двум символам ее кода ISIN.

Как считается налог на доходы по ценным бумагам за рубежом

Основные виды доходов по ценным бумагам — это:

Подход к налогообложению каждого из этих видов доходов может отличаться от страны к стране, но общие принципы можно понять заранее. Большинство СОИДН основаны на Модельной конвенции ОЭСР — Организация экономического сотрудничества и развития. Из положений Модельной конвенции понятны наиболее вероятные варианты налогообложения.

Дивиденды иностранного эмитента будут облагаться налогом в стране иностранного эмитента, но при этом могут одновременно облагаться и в России. Тут нужно учесть два нюанса:

Если налог за границей превысил 13%, то в России вы уже ничего не должны. Однако государство ничего не будет должно и вам: если вы заплатили, например, на Мальте 15% с дивидендов, то в России вам не вернут «переплату».

Купоны по облигациям, по Модельной конвенции, будут облагаться примерно по тому же принципу, что и дивиденды. Правда, для большинства популярных у инвесторов юрисдикций, например США и Швейцарии, купоны будут облагаться только в России.

Доходы от реализации ценных бумаг, чаще всего, будут облагаться только в России.

Без СОИДН придется платить налог на один и тот же доход в двух странах. Объясню на примере дивидендов.

Какие льготы можно применить в России

Поскольку не со всех видов дохода получится платить налог за рубежом, рублевые потери в части налогообложения в России можно попробовать покрыть с помощью льгот.

Перенос убытков на будущие доходы. Это предпочтительная для вашего случая льгота. Она работает для брокерского счета и ценных бумаг, обращающихся на бирже.

За счет этой льготы можно перебрасывать убытки по одним бумагам на прибыль от других. Чтобы воспользоваться этой льготой, придется иметь дело с 3-НДФЛ.

Вычет по ИИС. Однозначно рекомендовать его вам не могу. Во-первых, подозреваю, что вам может быть неудобно конвертировать свой валютный доход в рубли, чтобы перевести их на ИИС, а затем снова переводить в валюту, чтобы купить акции.

Трехлетняя льгота. Она может быть полезна, если на момент продажи ценные бумаги находились у вас в собственности не менее трех лет. От налога освобождается доход в пределах 3 млн рублей за каждый год владения. Льгота применяется для ценных бумаг иностранного эмитента, если они обращаются на одной из российских бирж — Московской или Санкт-Петербургской.

Что в итоге

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

В очередной статье повторили 100500 прописных истин и не упомянули про 100500 подводных камней. Для налоговой требуется чтобы Вы ДОКУМЕНТАЛЬНО доказали свои доходы-расходы. Пример w8 о которой только ленивый не повторил, но смотрим НК РФ Статья 232 пункт 3 и понимаем, что w8 некатит на 100% данных требований, «вроде» «у многих» прокатывает брокерский отчет, но что Вы сделаете если инспектор скажет «это не подтверждает»? Далее чем подтверждаете теже кипрские доходы, опять брокерским и w8 (для многих откровение, что это ТОЛЬКО США, а все другие страны это ДРУГИЕ справки)? А последние веяния ЦБ о разночтениях о доходах: не подписана w8 значит вы платите 30% И 13%, т.е. НЕ «ничего не платите в бюджет» (как думают многие и не подписывают w8), а УМЫШЛЕННО отказываетесь от избежания двойного налогообложения, и неважно что платите там, а будьте добры заплатить ТУТ в полном объеме.

Поэтому ответ на вопрос «как?» гораздо глубже, притом айсберг гораздо интересен, чем «айда, начнем, а там разберемся».

Добрый день! Пара комментариев:

2) Статус налогового нерезидента. Уточнение. Статус меняется, если за прошлый календарный год вы находились за пределами территории РФ более 183 дней (в статье используется формулировка «По общему правилу вы будете считаться налоговым резидентом, если фактически находитесь в России не менее 183 календарных дней в течение 12 следующих подряд месяцев», что не совсем правильно). Декларацию надо подавать за прошлый календарный год и расчёт времени пребывания ведётся также по нему.

Michael, Если форму не заполнить, то налог будет не 13, а 30%. Следовательно, вместо 1000 (3%) + 3333 (10%), вы заплатите 9999 в США, плюс, возможно (в будущем), еще 13% (4333) в РФ. До сих пор хотите не заполнять форму?

Рунет, Рунет, «. возможно (в будущем), еще 13%. » но пока ведь только 30%?

В этом году определяюсь с составом портфеля из див. компаний. поэтому не заморачивался с формой, а со следующего года планирую увеличивать долю. Есть ли какие-то нюансы в каком месяце лучше подписывать форму W-8BEN? Она действует 3 года четко с даты подписания или если в декабре подписать, то в январе уже будет считаться что год закончен? Или, может есть, привязка к финансовому году в США который заканчивается в сентябре?

John, Сейчас 30. С нюансами даты не заморачивался. Не знаю

Подскажите, а как считается налог на купон еврооблигаций? Интересует вопрос именно валютной переоценки: удержится просто 13% в валюте по курсу цб от купона или будет считаться рублевый доход с момента покупки облиги?

Олег, Удерживается всегда в рублях. Берется курс ЦБ на день получения купона, переводится в рубли, и из этой суммы 13%

А если бумага обращается на спб бирже, но куплена на счете у иностранного брокера. Воспользоваться льготой на долговременное владение можно?

Eugene, Да, вы же налоговый резидент РФ. По иностранным счетам вроде декларация каждый год в любом случае нужна.

![]()

А как насчёт варианта «открыть счёт у брокера в Великобритании, там деньги и держать» (на случай, если есть возможность управлять денежным потоком до ВЭД)? Тогда по идее нужно будет платить британские налоги и отправлять раз в год отчёт в налоговую о движении средств (сколько было на начало, сколько стало на конец отчётного периода).

Как рассчитать и задекларировать доход от торговли иностранной валютой

Да, это придется делать самостоятельно

Если вы купили валюту, а потом продали ее подороже, надо платить налог.

В соответствии со ст. 141 ГК РФ иностранная валюта признается имуществом. А согласно подп. 2 п. 1 ст. 228 НК РФ обязанность по исчислению и уплате налога на доход от ее продажи возлагается на физическое лицо. Другими словами, подавать декларацию придется самостоятельно. Делать это следует даже в том случае, если вы продали валюту дешевле, чем купили: так налога не будет, но подавать декларацию все равно нужно.

Декларацию за прошедший год необходимо представить в налоговую инспекцию до 30 апреля текущего года. Из этого правила есть исключение: если валюта была у вас в собственности более трех лет, доходы от ее продажи не облагаются налогом и подавать декларацию не нужно.

Фактически декларация и налог касаются всех, кто покупает и продает валюту, — даже тех, кто пользуется услугами обменников. Но в большинстве случаев это актуально именно для инвесторов — поэтому на примере биржи разберемся подробнее, где найти нужную информацию о сделках с иностранной валютой, как ее обработать и куда все это отправлять.

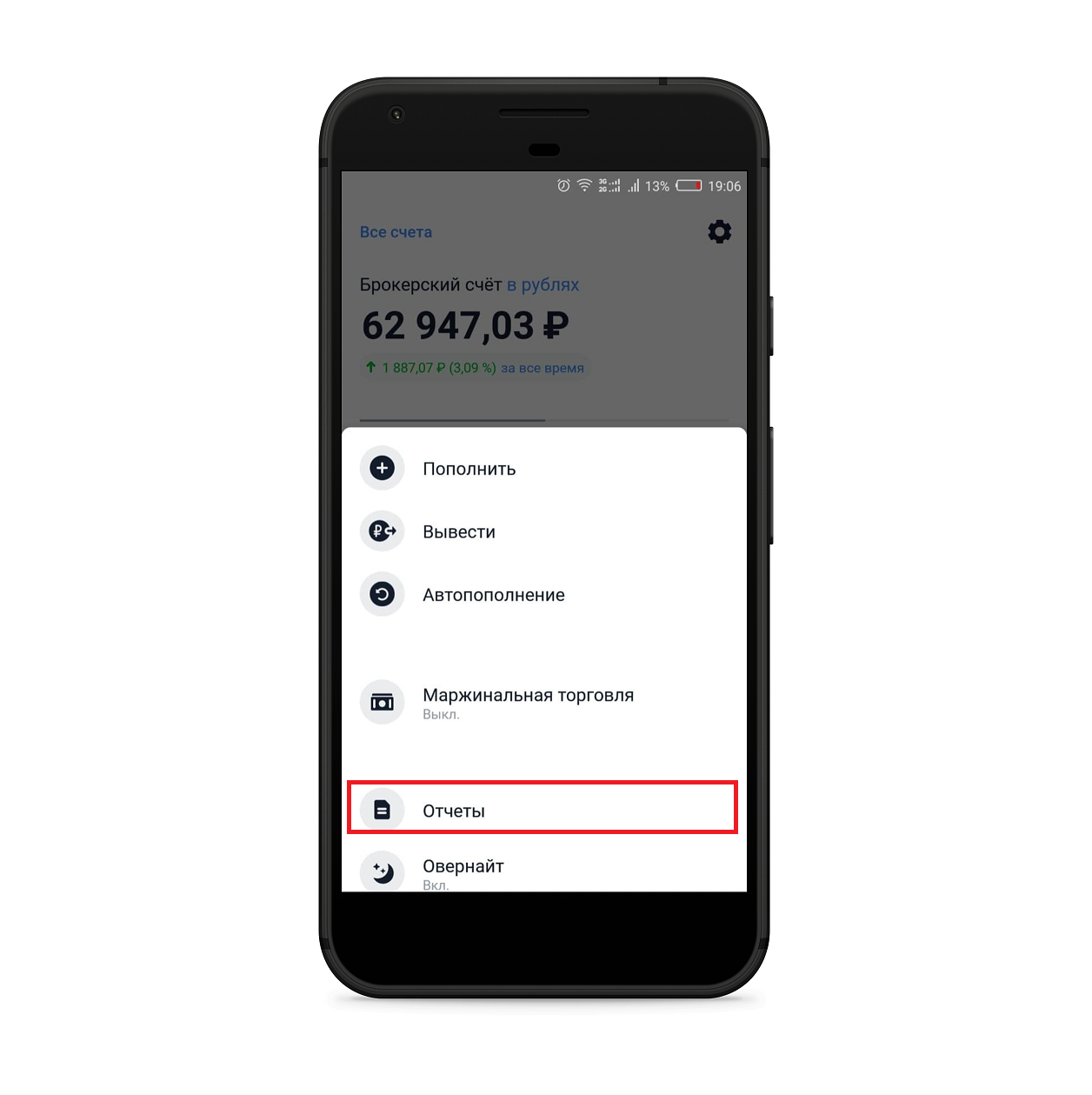

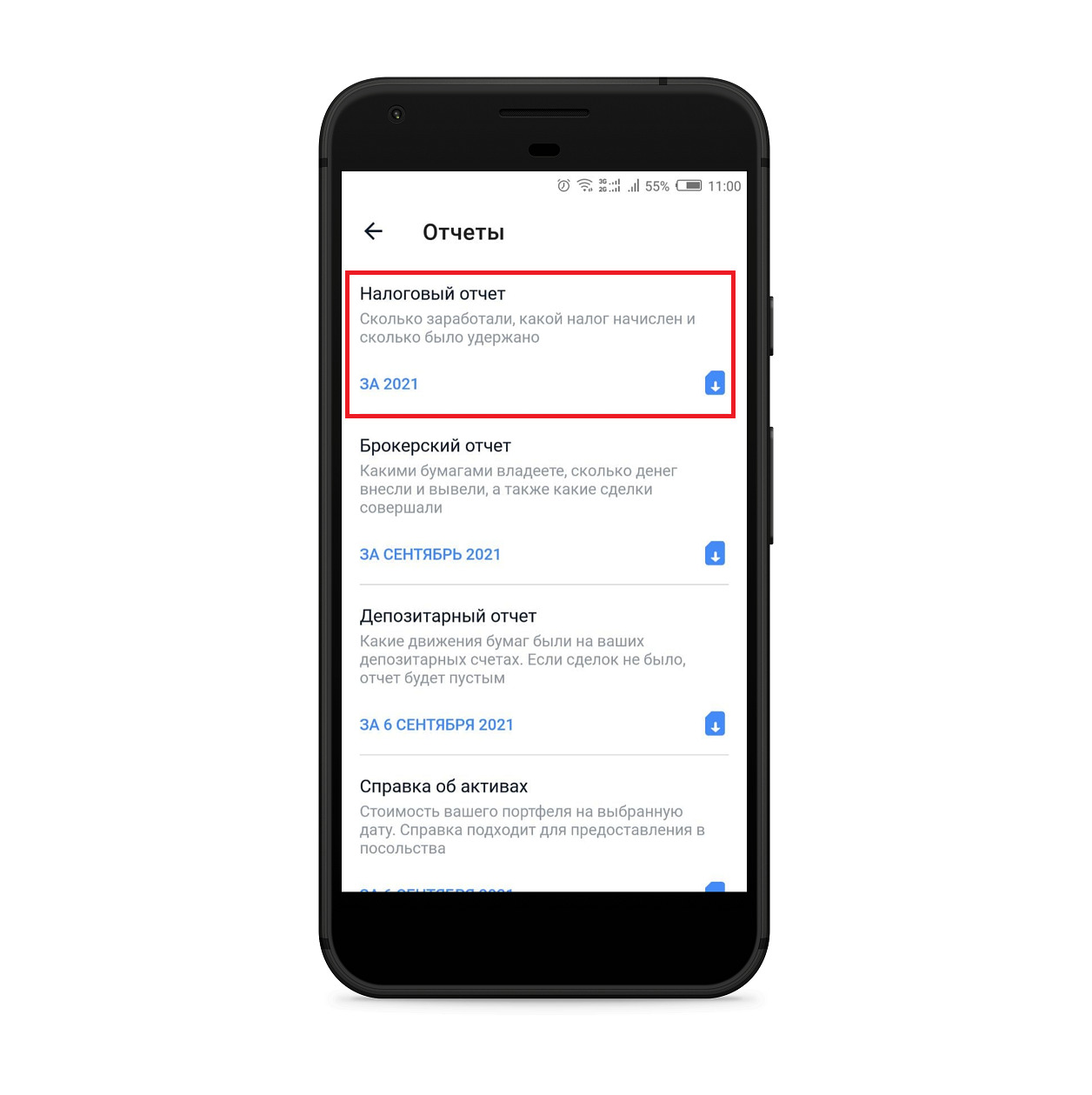

Где брать отчеты

Чтобы заполнить декларацию, нам нужно знать, когда и по какой цене мы покупали и продавали валюту. Все необходимые сведения есть у брокера. В частности, нам нужен документ, который так и называется — «Брокерский отчет». В приложении Тинькофф-инвестиций путь до этого отчета будет выглядеть следующим образом:

Работа с отчетами

Открываем первый отчет за истекший год и находим в нем пункт 1.1: «Информация о совершенных и исполненных сделках на конец отчетного периода». Чем больше операций на фондовом рынке вы совершили, тем больнее будет сейчас. Из таблицы необходимо выписать все сделки с иностранной валютой — покупки и продажи. Для этих целей прекрасно подойдут «Гугл-таблицы» или «Эксель».

Ориентироваться следует по графе «Сокращенное наименование актива»: ищем в ней обозначения наподобие USDRUB_TOM и USDRUB_TOD — для операций с долларами, EURRUB_TOM и EURRUB_TOD — для операций с евро. Нашли — зафиксировали содержание соответствующей строки. Нам понадобится следующая информация: вид сделки, цена за единицу, количество и сумма сделки.

Еще в отчете могут встречаться две идущие подряд операции с одинаковым количеством валюты на одну и ту же сумму: покупка и продажа или продажа и покупка. У таких операций не бывает комиссии брокера. Это сделки РЕПО — технический момент, необходимый для обеспечения непрерывности торгов. К вам они не имеют никакого отношения, учитывать их при расчете дохода от торговли иностранной валютой не нужно. Такие строки не выписываем.

Аналогичным образом нужно обработать брокерские отчеты за все остальные месяцы истекшего года. Если операции с валютой были в каждом месяце, нужно обработать 12 отчетов.

Определяем доходы

На этом месте начинается самое интересное: перейдем к конкретным примерам. Допустим, что по брокерским отчетам мы зафиксировали следующую информацию.

Операции с валютой за 2020 год

| Сокращенное наименование актива | Вид сделки | Цена за единицу | Количество | Сумма сделки |

|---|---|---|---|---|

| USDRUB_TOM | покупка | 73,5 Р | 1000 | 73 500 Р |

| USDRUB_TOM | покупка | 74,2 Р | 2250 | 166 950 Р |

| USDRUB_TOD | покупка | 73,75 Р | 550 | 40 562,5 Р |

| USDRUB_TOD | продажа | 76,15 Р | 200 | 15 230 Р |

| USDRUB_TOM | покупка | 74,1 Р | 350 | 25 935 Р |

| USDRUB_TOD | продажа | 75,2 Р | 1850 | 139 120 Р |

| USDRUB_TOD | продажа | 73,8 Р | 330 | 24 354 Р |

| USDRUB_TOM | продажа | 77,15 Р | 1500 | 115 725 Р |

Теперь нужно рассчитать налоговую базу — это сумма всех доходов от продажи валюты. Расходы на покупку валюты пока не учитываем — но учтем позже.

Итак, в нашем примере получаем:

15 230 + 139 120 + 24 354 + 115 725 = 294 429 Р ;

294 429 Р — это наш доход от торговли иностранной валютой, который мы обязаны задекларировать. Но сразу успокою: платить налог прямо со всей этой суммы не придется.

Как учесть расходы на покупку валюты

Расходы на покупку иностранной валюты играют ключевую роль в вопросе, сколько налога придется заплатить: эти расходы указываются как размер вычета, который уменьшает налоговую базу. Поэтому к их подсчету необходимо отнестись скрупулезно.

Если в течение года вы купили столько же валюты, сколько продали, определить расходы нетрудно: нужно сложить суммы сделок по покупке и вычесть результат из налоговой базы.

Применение этих методов в отношении расчета дохода от торговли иностранной валютой в НК РФ не регламентируется. Физическому лицу приходится самостоятельно применять налоговое законодательство по аналогии, что противоречит одному из основных его принципов — каждый должен точно знать, какие налоги (сборы), когда и в каком порядке он должен платить. То есть теоретически законодатель должен установить конкретный порядок расчета и уплаты указанного вида налога, а фактически — такого порядка до сих пор не существует.

При этом обязанность уплаты налога никуда не делась, так что продолжим.

По методу FIFO считается, что сначала мы продаем иностранную валюту, которую купили раньше всего, а по LIFO — наоборот, первой продаем валюту, купленную в последнюю очередь. Метод FIFO особенно удобен для инвесторов, которые пользуются возможностью получить освобождение от НДФЛ от продажи имущества со сроком владения не менее 3 лет. Какой из методов применять — дело ваше: налоговый кодекс не регламентирует этот вопрос. Но метод FIFO обычно выгоднее, его мы и применим.

Налоги в Тинькофф Инвестиции

Брокер Тинькофф Инвестиции, как и другие российские брокеры, выступает налоговым агентом. Большую часть налогов он удерживает со своих клиентов без их участия. Однако в некоторых ситуациях частным инвесторам придется самим отчитываться перед Федеральной налоговой службой, предоставлять декларации и вносить налоговые платежи. Обо всех особенностях налоговых платежей для инвесторов и трейдеров, которые торгуют через Тинькофф Инвестиции, расскажет специалист сервиса Бробанк.

Надо ли платить налог с доходов от торговли на бирже

По российскому законодательству доходы от инвестиций облагаются налогом по ставке 13%. Его надо заплатить в нескольких случаях:

Если размер прибыли по ценным бумагам, которая получена в 2021 году и последующие годы, превысит 5 млн рублей, налоговая ставка на сумму превышения составит 15%.

Брокер самостоятельно удержит этот налог при выводе денег со счета:

Например, вы купили акцию за 4000 рублей и заплатили за сделку брокерскую комиссию по тарифу 0,3%. То есть 12 рублей. Через 4 месяца вы зафиксировали прибыль и продали эту же акцию за 6000 рублей. За сделку продажи брокер удержал комиссию по тому же тарифу в размере 18 рублей. Итоговая сумма налога по ставке 13% составит (6000 – 18 – 4000 – 12) * 13% = 256 рублей.

Обратите внимание, сумму удержанного налога вы увидите в перечне операций сразу при заключении сделки, но фактически она в тот момент списана не будет.

Как узнать размер налога

Если хотите узнать размер налога, который с вас удержат при выводе средств на карту или закрытии ИИС:

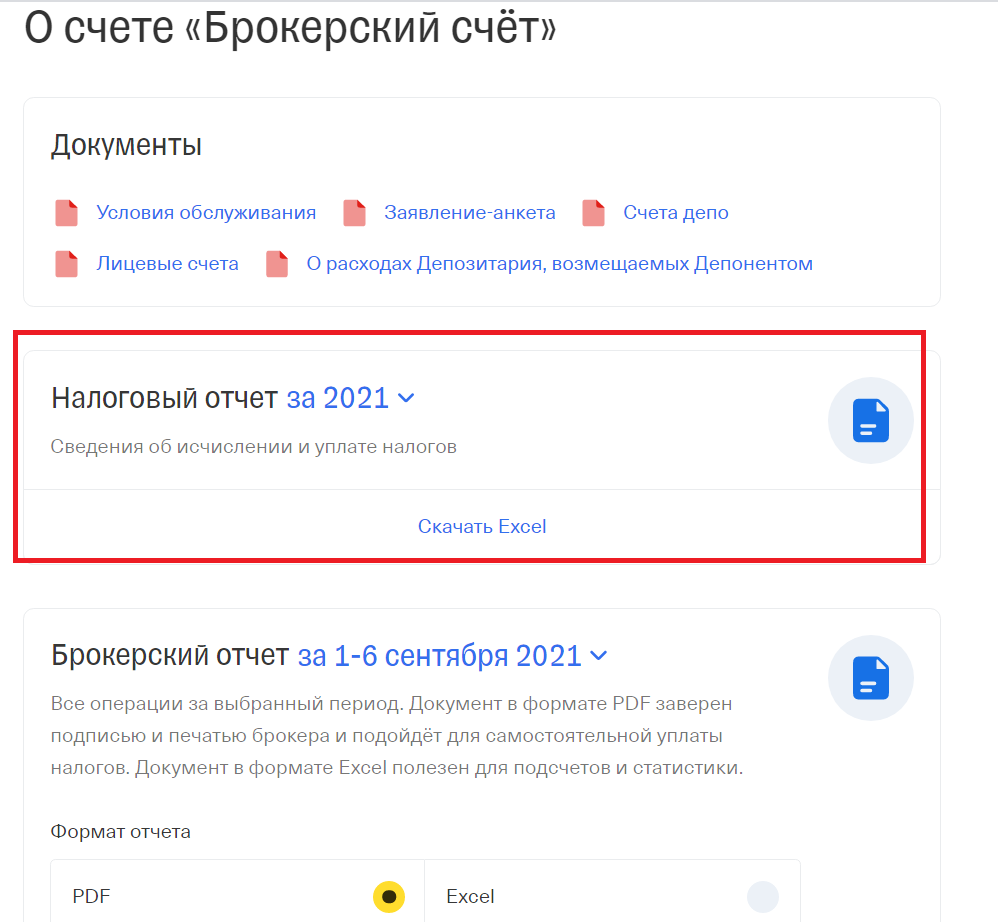

Также налоговый отчет можно получить в личном кабинете через официальный сайт:

Обратите внимание, рост цены на акцию, еще не означает, что вам придется платить по ней налог. Для определения налогооблагаемой базы доход должен быть зафиксирован. То есть акция продана, а прибыль зачислена на брокерский счет или ИИС. Если вы покупаете бумаги для долгосрочного хранения и не проводите никаких сделок с ними, налога на доходы от разницы в цене покупки и продажи не будет.

Облагаются ли налогом дивиденды по акциям и купоны по облигациям

Доходы по дивидендам от акций и купонам с облигаций подлежат обязательному налогообложению, независимо от того получены они на брокерский счет или ИИС. Тинькофф брокер автоматически удерживает налог в размере 13%, если это прибыль от российских акций и облигаций и деньги были зачислены на брокерский счет.

Если дивиденды приходят от иностранной компании, налог удержат в той стране, в которую вы инвестируете. Однако здесь несколько нюансов:

Сумму налога от дивидендов российских компаний, которые приходят на ИИС, спишут автоматически при их зачислении на счет. Налог с купона по облигациям как в рублях, так и в валюте удержат при закрытии ИИС, если применяется вычет по типу А (налог на взнос). Если же вы выбрали вычет по типу Б (налог на доходы), тогда НДФЛ не спишут ни с рублевых, ни с валютных купонов по облигациям.

Будет ли налог, если акции проданы дешевле, чем куплены

Если вы продадите акции дешевле, чем их купили, у вас возникнет убыток. С таких сделок налог платить не нужно, если сделка проходила в рублях. Для валютных активов другое условие. Там берут во внимание курс валюты на дату покупки ценной бумаги и дату продажи. Если курсовая разница от продажи убыточной акции выше, это посчитают доходом и налог придется заплатить. Для определения налогооблагаемой базы все доходы инвестора переводятся в рубли по курсу Банка России на дату сделки.

Например, вы купили акцию в январе 2020 года за 100 долларов при курсе 62 рубля, а продали в августе за 90 долларов при курсе 73 рубля. В пересчете на рубли цена покупки 6200 рублей, а цена продажи 6570 рублей, то есть вы получили прибыль в размере 370 рублей. Из нее вычтут комиссию брокера, а с оставшейся суммы придется уплатить налог:

((90 * 73) – (90 * 0,3% * 73) – (100 * 62) – (100 * 0,3% * 73)) * 13% = 43 рубля

Размер налога округляется до целого числа. Если в значении получается 49 копеек округляют в меньшую сторону, если 50 – в большую.

Если иностранная акция продана дороже, чем куплена, но произошло падения курса валюты и при пересчете получается убыток, платить налог не нужно. Этот убыток и другие убытки, например, при продаже акций дешевле цены покупки, можно учесть при оплате налога в следующем отчетном периоде.

Обратите внимание, убыток – это зафиксированная величина. Если цена акции только падает, но вы ее не продаете – это не убыток. Впоследствии цена может подняться, и тогда вы получите прибыль, но ее также нужно зафиксировать, то есть продать актив и получить за него деньги на брокерский счет.

Как снизить налог с доходов от американских акций

Если вы инвестируете в американские ценные бумаги и получаете за это дивиденды, при их зачислении вам придет сумма с уже удержанным подоходным налогом. По законодательству США с вас спишут налог по ставке 30%. Но его размер можно снизить до 10%. Для этого подпишите форму W-8BEN и подтвердите, что вы не налоговый резидент США. Ставка 10% будет действовать как для брокерского счета, так и для ИИС, если они оба открыты у Тинькофф брокера. Если есть счета у других брокеров, у них придется отписывать документ повторно.

Скачать форму у Тинькофф брокера можно двумя способами:

После того как скачаете документ, распечатайте его и подпишите. Отсканируйте форму или сфотографируйте в хорошем качестве, а затем отошлите ее брокеру или загрузите в личный кабинет. Рассмотрение подписанного документа может занять от 1 до 30 дней. Это связано с тем, что форму проверяет не только Тинькофф, но и биржа.

Подписывать форму W-8BEN понадобится каждые три года. Если ваш налоговый статус для США поменяется раньше, уведомите брокера Тинькофф об этом.

Если форма принята, вы увидите уведомление в личном кабинете. С этого дня с вас будут списывать в США только 10%. Разницу 3% по налоговой ставке придется внести самостоятельно в российскую налоговую службу. Для этого подайте декларацию 3-НДФЛ. Все выплаты, которые идут в ФНС пересчитываются в рубли по курсу Банка России на дату операции.

Если вы не подписали форму W-8BEN до того, как с вас удержали налог 30% по дивидендам американской компании, брокер не компенсирует разницу. Сниженную ставку будут применять на все последующие выплаты, которые будут после даты утверждения документа брокером.

Форму W-8BEN подписывают только для снижения налоговой ставки при уплате НДФЛ с доходов, полученных в США. Она не распространяет свое действие на инвестиции в компании других государств.

Откуда брокер списывает налоги

Тинькофф брокер удерживает налоги с брокерского счета в рублях. Если на этом счете есть только валюта, нет рублей или их недостаточно для уплаты налогов, вам позвонят и оповестят об этом. Если деньги есть на дебетовой карте Тинькофф банка, их оттуда не спишут. Вам понадобится самостоятельно пополнить брокерский счет до конца января следующего года. Если вы этого не сделаете, то платить налоги придется самому. Заполнять или оформлять декларацию не потребуется. Тинькофф брокер подаст все документы. Останется только провести оплату в личном кабинете налогоплательщика.

Если у вас открыто несколько брокерских счетов, но вы ни с одного из них в течение года не выводили деньги на дебетовую карту, налоги спишут единой суммой за весь календарный год.

Как заплатить НДФЛ самому

Платить налог на доходы от инвестиций самостоятельно потребуется в нескольких случаях:

В первом и во втором случае вы самостоятельно готовите и подаете декларацию 3-НДФЛ. В третьем за вас это сделает брокер.

Регистрация личного кабинета в ФНС

Открыть личный кабинет налогоплательщика в ФНС можно тремя способами:

Входить в личный кабинет можно по логину и паролю, квалифицированной подписи или авторизованному аккаунту на Госуслугах. Логин личного кабинета – это ИНН физического лица. Подтвердить аккаунт на Госуслугах можно в МФЦ или через Тинькофф банк.

Мобильное приложение налогоплательщика доступно для скачивания на AppStore и Google Play.

Налоговую декларацию можно заполнить самому в личном кабинете налогоплательщика или обратиться в специализированные компании, которые помогают с подготовкой 3-НДФЛ. Если личного кабинета нет, подавать декларацию придется лично в свою ФНС.

Подсчет налога

Чтобы рассчитать налоговую базу учтите все суммы, с которых вы должны самостоятельно уплатить налог:

И те, и другие доходы понадобится объединить и указать в одной налоговой декларации. Если есть право на имущественные и инвестиционные вычеты, они также должны быть в 3-НДФЛ.

Разница в налоговых ставках

Например, у вас 10 акций компании Coca-Cola, за которые вы в 2020 году получили 16,4 доллара дивидендов. Считать налог будем таким образом:

Итого получено дивидендов на сумму 1193,385. При округлении до рубля получим сумму 1193.

При подаче декларации вам нужно подтвердить, что в иностранном государстве уже был удержан налог по налоговой ставке той страны. Если такой документ не приложить к 3-НДФЛ, вам придется заплатить не разницу, а все 13% налога на доходы физического лица. Подтверждение можно заказать у брокера Тинькофф в мобильном приложении или личном кабинете инвестора. Это «Справка о доходах за пределами РФ».

Также понадобится уведомление о выплате дивидендов. Для этой цели подойдет отчет брокера. Его можно загрузить в мобильном приложении или в личном кабинете.

Все отчеты Тинькофф брокера приходят в электронном виде. При этом они подписаны ответственными лицами и заверены печатью, поэтому документы подходят для предоставления в ФНС.

Доходы от курсовой разницы

По сделкам покупки-продажи иностранной валюты брокер не выступает налоговым агентом, поэтому вам придется самостоятельно отчитываться по полученной прибыли и платить налог в ФНС. Для подачи декларации понадобятся отчеты брокера, в которых есть информация и о покупке, и о продаже иностранной валюты.

При уплате налога по сделкам купли-продажи валюты у вас есть право на налоговый вычет до 250 тысяч рублей в год. То есть если прибыль от таких операций не превышает 250 тысяч рублей, вы можете не платить налог.

Срок уплаты НДФЛ

Подавать 3-НДФЛ по доходам, полученным в 2020 году надо до конца апреля 2021 года, в 2021 году до 30 апреля 2022 года и так далее. В декларации должны быть учтены не только те доходы, с которых вы будете оплачивать разницу по налоговой ставке, но и те дивиденды, с которых уже был удержан налог за рубежом, даже если ставка в том государстве выше 13%. Платить ничего сверху не придется, но и разницу вам никто не компенсирует. Даже если доход поступил не на брокерский счет, а на ИИС, вы все равно обязаны о нем отчитаться перед налоговой.

Оплатить налог по доходам от инвестиционной деятельности нужно до 15 июля следующего года. В приложении банка Тинькофф вы можете внести сумма налога без комиссии. Для этого укажите размер налога и свой ИНН. Если не заплатить налог или не отчитаться о доходах, вас могут оштрафовать.

Обратите внимание, если торгуете на фондовой бирже через иностранного брокера, вам придется платить все налоги самостоятельно. Более подробно о том, какие льготы доступны инвесторам и как уменьшить налогооблагаемую базу, читайте в отдельной статье на сервисе Бробанка.