Как рассчитать и задекларировать доход от торговли иностранной валютой

Да, это придется делать самостоятельно

Если вы купили валюту, а потом продали ее подороже, надо платить налог.

В соответствии со ст. 141 ГК РФ иностранная валюта признается имуществом. А согласно подп. 2 п. 1 ст. 228 НК РФ обязанность по исчислению и уплате налога на доход от ее продажи возлагается на физическое лицо. Другими словами, подавать декларацию придется самостоятельно. Делать это следует даже в том случае, если вы продали валюту дешевле, чем купили: так налога не будет, но подавать декларацию все равно нужно.

Декларацию за прошедший год необходимо представить в налоговую инспекцию до 30 апреля текущего года. Из этого правила есть исключение: если валюта была у вас в собственности более трех лет, доходы от ее продажи не облагаются налогом и подавать декларацию не нужно.

Фактически декларация и налог касаются всех, кто покупает и продает валюту, — даже тех, кто пользуется услугами обменников. Но в большинстве случаев это актуально именно для инвесторов — поэтому на примере биржи разберемся подробнее, где найти нужную информацию о сделках с иностранной валютой, как ее обработать и куда все это отправлять.

Где брать отчеты

Чтобы заполнить декларацию, нам нужно знать, когда и по какой цене мы покупали и продавали валюту. Все необходимые сведения есть у брокера. В частности, нам нужен документ, который так и называется — «Брокерский отчет». В приложении Тинькофф-инвестиций путь до этого отчета будет выглядеть следующим образом:

Работа с отчетами

Открываем первый отчет за истекший год и находим в нем пункт 1.1: «Информация о совершенных и исполненных сделках на конец отчетного периода». Чем больше операций на фондовом рынке вы совершили, тем больнее будет сейчас. Из таблицы необходимо выписать все сделки с иностранной валютой — покупки и продажи. Для этих целей прекрасно подойдут «Гугл-таблицы» или «Эксель».

Ориентироваться следует по графе «Сокращенное наименование актива»: ищем в ней обозначения наподобие USDRUB_TOM и USDRUB_TOD — для операций с долларами, EURRUB_TOM и EURRUB_TOD — для операций с евро. Нашли — зафиксировали содержание соответствующей строки. Нам понадобится следующая информация: вид сделки, цена за единицу, количество и сумма сделки.

Еще в отчете могут встречаться две идущие подряд операции с одинаковым количеством валюты на одну и ту же сумму: покупка и продажа или продажа и покупка. У таких операций не бывает комиссии брокера. Это сделки РЕПО — технический момент, необходимый для обеспечения непрерывности торгов. К вам они не имеют никакого отношения, учитывать их при расчете дохода от торговли иностранной валютой не нужно. Такие строки не выписываем.

Аналогичным образом нужно обработать брокерские отчеты за все остальные месяцы истекшего года. Если операции с валютой были в каждом месяце, нужно обработать 12 отчетов.

Определяем доходы

На этом месте начинается самое интересное: перейдем к конкретным примерам. Допустим, что по брокерским отчетам мы зафиксировали следующую информацию.

Операции с валютой за 2020 год

| Сокращенное наименование актива | Вид сделки | Цена за единицу | Количество | Сумма сделки |

|---|---|---|---|---|

| USDRUB_TOM | покупка | 73,5 Р | 1000 | 73 500 Р |

| USDRUB_TOM | покупка | 74,2 Р | 2250 | 166 950 Р |

| USDRUB_TOD | покупка | 73,75 Р | 550 | 40 562,5 Р |

| USDRUB_TOD | продажа | 76,15 Р | 200 | 15 230 Р |

| USDRUB_TOM | покупка | 74,1 Р | 350 | 25 935 Р |

| USDRUB_TOD | продажа | 75,2 Р | 1850 | 139 120 Р |

| USDRUB_TOD | продажа | 73,8 Р | 330 | 24 354 Р |

| USDRUB_TOM | продажа | 77,15 Р | 1500 | 115 725 Р |

Теперь нужно рассчитать налоговую базу — это сумма всех доходов от продажи валюты. Расходы на покупку валюты пока не учитываем — но учтем позже.

Итак, в нашем примере получаем:

15 230 + 139 120 + 24 354 + 115 725 = 294 429 Р ;

294 429 Р — это наш доход от торговли иностранной валютой, который мы обязаны задекларировать. Но сразу успокою: платить налог прямо со всей этой суммы не придется.

Как учесть расходы на покупку валюты

Расходы на покупку иностранной валюты играют ключевую роль в вопросе, сколько налога придется заплатить: эти расходы указываются как размер вычета, который уменьшает налоговую базу. Поэтому к их подсчету необходимо отнестись скрупулезно.

Если в течение года вы купили столько же валюты, сколько продали, определить расходы нетрудно: нужно сложить суммы сделок по покупке и вычесть результат из налоговой базы.

Применение этих методов в отношении расчета дохода от торговли иностранной валютой в НК РФ не регламентируется. Физическому лицу приходится самостоятельно применять налоговое законодательство по аналогии, что противоречит одному из основных его принципов — каждый должен точно знать, какие налоги (сборы), когда и в каком порядке он должен платить. То есть теоретически законодатель должен установить конкретный порядок расчета и уплаты указанного вида налога, а фактически — такого порядка до сих пор не существует.

При этом обязанность уплаты налога никуда не делась, так что продолжим.

По методу FIFO считается, что сначала мы продаем иностранную валюту, которую купили раньше всего, а по LIFO — наоборот, первой продаем валюту, купленную в последнюю очередь. Метод FIFO особенно удобен для инвесторов, которые пользуются возможностью получить освобождение от НДФЛ от продажи имущества со сроком владения не менее 3 лет. Какой из методов применять — дело ваше: налоговый кодекс не регламентирует этот вопрос. Но метод FIFO обычно выгоднее, его мы и применим.

Инвестиции в валюте: как платить налоги и как их законно избежать

Зачастую, пытаясь как-то диверсифицировать свой портфель, человек покупает валюту и в лучшем случае кладёт её на депозит, а то и просто «под подушку». Независимый финансовый советник Наталья Смирнова специально для Сравни.ру разобрала различные способы инвестировать в валюте и рассказала, как не платить при этом слишком много налогов.

«Рубль нестабилен, надо закупать доллары», — слышу я последние минимум лет 20. Но мне всегда было мало просто поменять рубли на валюту, ведь практически у любой валюты есть инфляция. Так что вместо того, чтобы хранить её в тумбочке, лучше валюту инвестировать. Куда? Помимо банковских вкладов, ставки по которым не сильно радуют, особенно если речь идёт про евро, есть масса инвестиционных инструментов: акции, облигации, инвестиционные фонды и другие. Но при оценке ожидаемой доходности почему-то мало кто учитывает налоги. Разберёмся, какие налоги нужно платить в отношении инвестиций в иностранной валюте, если вы налоговый резидент РФ (то есть, грубо говоря, не менее 183 дней в году находитесь на территории России).

Иногда, особенно для консервативных инвестиционных стратегий, при существенном росте курса налог на курсовую разницу может ощутимо сократить доходность вложений. Но не нужно печалиться: есть множество способов законным образом сократить или свести на нет данный налог.

Инструменты без курсовой разницы

Первый вариант — просто инвестировать в такие инструменты, которые освобождены от налога на курсовую разницу. К ним с 2019 года относятся суверенные еврооблигации РФ, то есть при продаже или погашении российских суверенных евробондов с 1 января 2019 года к ним не применяется валютная переоценка, и неважно, когда они куплены и какого они года выпуска

По суверенным евробондам будет взиматься налог в 13% с купона и с разницы в цене покупки и продажи, но без учёта курсовой разницы. Ну а вклады в валюте в России облагаются налогом лишь при превышении ставки в 9% (с превышения берётся 35%, но сейчас доходность по валютному вкладу в 9% просто не найти).

Изучить ставки по валютным вкладам

Инвестиции в иностранной валюте на российском рынке со льготным налогообложением

Российский рынок предоставляет массу вариантов снижения налоговой нагрузки на инвестора в иностранной валюте:

3. Инвестиционный вычет при владении бумагами, обращающимися на организованном рынке ценных бумаг от 3 лет . Вычет применяется к:

1) ценным бумагам, допущенным к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

2) инвестиционным паям открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании.

Инвестиции на зарубежных рынках

Увы, все описанные выше варианты никак не применяются, если вы инвестируете не на российском рынке. На зарубежных рынках с вас взимают налог по местному законодательству, если он положен (чаще всего с прироста капитала на фондовом рынке налога нет, а вот с дивидендов — есть, но для нерезидентов страны часто применяется льготная ставка). Важно, что в большинстве развитых стран ставка налога меняется в зависимости от вида инвестиционного инструмента: скажем, при продаже недвижимости налог может взиматься, а при продаже ценных бумаг с прибылью — нет. Единых принципов нет, так что вам, прежде чем начинать инвестировать, следует ознакомиться с системой местного налогообложения страны, где вы планируете это делать, а также изучить, есть ли у неё соглашение об избежании двойного налогообложения с Россией и каковы условия этого соглашения, чтобы не платить налог и там, и в России. В любом случае при получении доходов вне Российской Федерации придётся самому подавать налоговую декларацию и считать, а также уплачивать налог, если он положен к выплате по соглашению.

Для примера допустим, что вы инвестируете в инструменты в валюте, и в стране инвестиций налог не берётся (скажем, через брокера на Кипре инвестируете в евробонды). Вам придётся платить в России 13% с прибыли (включая курсовую разницу) и 13% с купонов. Но есть способы этого избежать или отсрочить выплату налога.

Во-первых, вы можете открыть за рубежом компанию или страт и инвестировать от её имени, что будет попадать под российское законодательство о контролируемых иностранных компаниях (КИК). Конечно, там масса тонкостей, но, если грубо, в случаях, когда годовая нераспределённая прибыль по КИК не превышает 10 миллионов в рублёвом эквиваленте, в России с неё налог платить не нужно. То есть если вы на КИК получили от инвестиций в иностранные активы прибыль до 10 миллионов ₽ за год, то в РФ вам не надо платить налог с этой прибыли. КИК можно зарегистрировать в стране, где нет налога на доходы, тогда эта прибыль станет безналоговой, и останутся только затраты на содержание КИК, включая отчётность по ней в РФ. Так что нужно будет сравнить налог, который вы платили бы, инвестируя как физлицо, с затратами на КИК. Будет ли экономия? Помните также, что если вы владеете 50% КИК, а прибыль по КИК по итогам года составит 20 миллионов ₽, то ваша доля нераспределённой прибыли будет равна 10 миллионам ₽, так что и здесь налог платить не придётся. Но для того, чтобы понимать детали, нужно проработать создание КИК с юристами и налоговиками.

Наконец, есть вариант английского инвестирования через полис зарубежной страховой компании (unit-linked), когда внутри полиса вы фактически покупаете валютные активы, например акции или облигации, но по самому полису налог 13% нужно платить, только когда вы изымаете из него сумму, превышающую ту, которая была внесена в полис. И вот с разницы (с учётом в том числе курсовой разницы) нужно уплатить налог 13%. Но если вы держите полис и изымаете лишь часть, а внесённая в полис сумма больше, чем изымаемая за весь период действия полиса, то, фактически, налог можно по максимуму отложить на потом.

Конечно, зарубежные решения здесь изложены в общих чертах и требуют детальной проработки под каждую ситуацию, но всё равно полезно понимать, что инвестиции в валюте — не приговор, особенно в том, что касается налога на курсовую разницу.

Не надо бояться инвестировать в валюте. Начните хотя бы с российского рынка и ИИС типа Б — это самый простой вариант минимизировать налоговые отчисления и одновременно получить валютную диверсификацию своего портфеля.

Мнение авторов колонок может не совпадать с мнением редакции сайта. Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск.

13% вместо 30%: как уменьшить налог с дивидендов от американских компаний

Впервые этот текст был опубликован 8 июля 2020 года

Когда вы совершаете операции с российскими бумагами, в качестве налогового агента инвестора выступает брокер. Он сам вычитает налоги с ваших дивидендов и перечисляет в бюджет. Поэтому дивиденды на счет инвестору поступают уже как бы «чистые». Брокер спишет с вас НДФЛ по ставке 13% от размера полученной вами за год прибыли, если вы являетесь налоговым резидентом России. Если вы платите налоги в другой стране, ставка составит 30%.

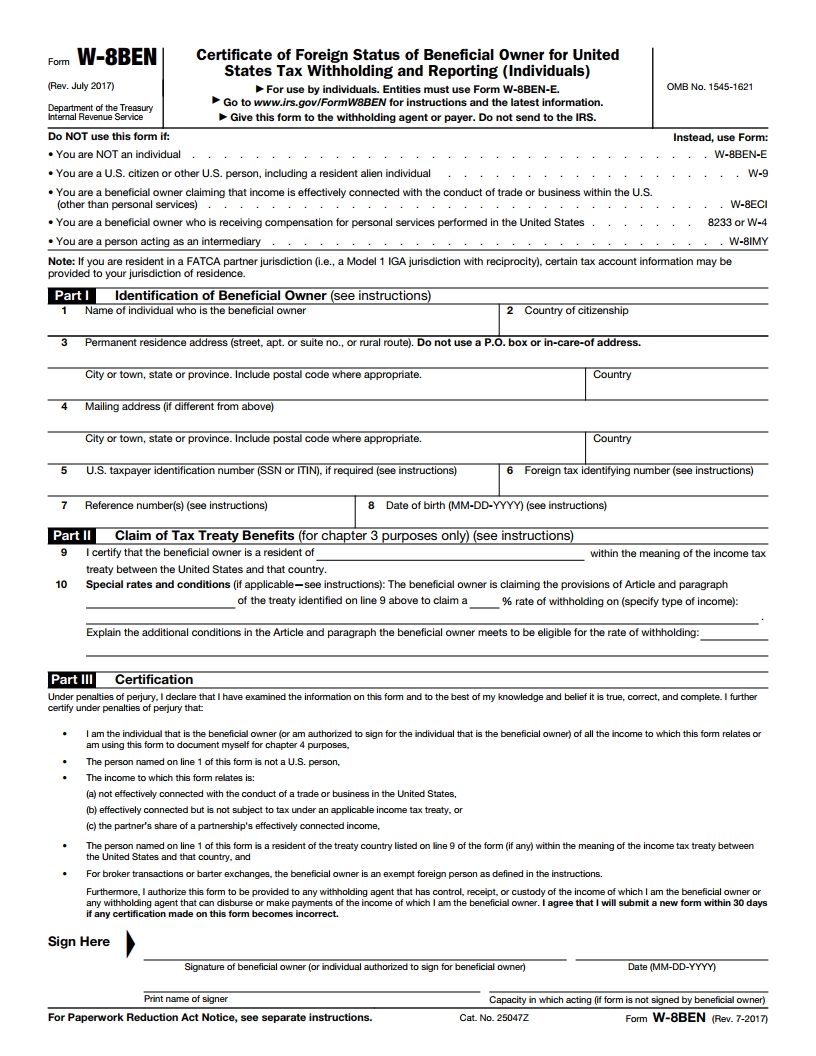

Что такое форма W-8BEN и зачем ее подписывать

Но есть способ, как избежать такого огромного налога по дивидендам США и других стран. Чтобы инвестор не платил налог дважды в разных странах по разному законодательству, государства заключают между собой декларации об избежании двойного налогообложения. У России такие соглашения есть с более чем 80 странами. В том числе с США. Документ между Россией и США называется «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал».

Чтобы воспользоваться его преимуществами, нужно заполнить форму W-8BEN. Она докажет, что вы не налоговый резидент США. Тогда американские налоговые органы спишут с ваших дивидендов только 10%. Но вам еще нужно будет заплатить 3% самостоятельно российской налоговой инспекции. Потому что по российскому законодательству в общей сумме вы должны отдать 13%.

Форма W-8BEN применима к акциям, зарегистрированным в США, и действует только три года. После этого ее нужно будет снова подписывать. W-8BEN можно запросить у своего брокера. Также инвестору понадобится заполнить налоговую декларацию 3-НДФЛ, чтобы оплатить оставшиеся 3% в России. Это можно сделать в личном кабинете на сайте Федеральной налоговой службы. Декларация нужно подписать и подать до 30 апреля календарного года по месту жительства.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

НДФЛ – 2020 от операций с иностранными ценными бумагами: отвечает налоговый консультант

Руководитель направления налогообложения частных клиентов Private Banking в ПАО «Банк Зенит»

специально для ГАРАНТ.РУ

Снижение ставок по депозитам и активное продвижение инвестиционных продуктов привело к значительному притоку частных инвесторов на рынок ценных бумаг. Зарубежные фондовые рынки могут обеспечить большую доходность нежели российский рынок, который часто находится под давлением, что приводит к снижению финансового результата. В отношении некоторых доходов от операций с иностранными ценными бумагами необходимо самостоятельно подавать налоговую декларацию и уплачивать налоги. Об особенностях налогообложения – далее.

Брокерский счет открыт в России, должен ли клиент платить налоги по доходам от операций с ценными бумагами самостоятельно?

В таком случае российский брокер (депозитарий) выступает в роли налогового агента, а значит самостоятельно рассчитает доход и сумму налога и перечислит его в бюджет по большинству операций с ценными бумагами, включая операции с иностранными ценными бумагами. Но есть ситуации, когда клиент должен уплатить налоги самостоятельно:

ПРИМЕР

Рассмотрим ситуацию на примере получения дивидендов по американским акциям.

Ставка налога у источника при выплате дивидендов в США составляет 30%.

При применении норм соглашения об избежании двойного налогообложения между США и Россией, ставка налога у источника при выплате дивидендов для российских налоговых резидентов будет составлять 10%. Для применения норм соглашения необходимо заполнить специальную форму W-8BEN, подписать ее и передать брокеру. Сделать это необходимо до получения дохода в виде дивидендов. Форма W-8BEN заполняется для каждого брокера, у которого открыт счет.

Если был удержан налог в размере 10%, то по декларации необходимо доплатить условно 3% налога.

Когда же было удержано 30% налога от суммы дохода в виде дивидендов в США, скорее всего, налог в РФ уплачивать не придется. Однако, налоговым органам необходимо заявить сумму полученного дохода и сумму удержанного налога. Если декларация с подтверждением 0 руб. суммы налога к уплате не подана, то обязанность по уплате 13% налога с суммы полученных дивидендов в РФ сохраняется. При этом налог рассчитывается с суммы дивидендов до налогообложения в США.

Что такое двойное налогообложение доходов, и как его избежать?

Двойное налогообложение доходов – это ситуация, при которой две страны имеют право на взыскание налога с одного и того же дохода. Такая ситуация возникает, когда резидент РФ получает доход от источников за рубежом, в частности доход от операций с иностранными ценными бумагами.

Для устранения казуса двойного налогообложения страны заключают соглашения об избежании двойного налогообложения.

Россия заключила соглашения об избежании двойного налогообложения с 84 странами. Соглашения с каждой страной имеет свои особенности, но большинство из них основаны на модельной конвенции ОЭСР.

Базовые принципы налогообложения доходов от ценных бумаг на основании модельной конвенции ОЭСР, следующие:

Перед приобретением иностранной ценной бумаги рекомендую удостоверится, что соглашение об избежании двойного налогообложения со страной выпуска ценных бумаг ратифицировано документ открыть. В противном случае возникнет двойное налогообложение доходов, которое может повлечь значительное снижение доходности по ценным бумагам. Например, сравним налогообложение купонного дохода по облигации Перу с купоном 7% и облигации Белоруссии с аналогичным купоном (7%).

Соглашение об избежании двойного налогообложения с Белоруссией есть, а вот с Перу такое соглашение не подписано.

Налог с купона от иностранных облигаций для российского налогового резидента будет взыматься РФ и страной происхождения дохода.

В Перу ставка налога на доход для налоговых нерезидентов составляет 30%. В Белоруссии предусмотрена ставка 10% на основании соглашения об избежании двойного налогообложения.

При этом, в случае наличия соглашения работает механизм зачета налога, уплаченного в иностранном государстве, предусмотренный ст. 232 Налогового Кодекса. Таким образом, в Белоруссии будет уплачено 10%, а в РФ будет необходимо доплатить только условно 3%.

А вот по облигациям Перу будет необходимо уплатить 30% подоходного налога Перу и 13% налога на доходы РФ. Налог в РФ будет взыматься с дохода до удержания налога в Перу.

Для более наглядного представления приведем расчеты в таблице:

Страна выпуска облигации

Вложено в пересчете на российские рубли

Ставка купона

Доход за год, руб.

Налог в РФ, %

Налог у источника, %

Ставка по соглашению, %

Сумма налога в РФ, руб.

Сумма налога в стране или по соглашению, руб.

Зачет налога возможен

Сумма чистого дохода, руб.

Можно ли воспользоваться трехлетней льготой, если купил акции на иностранной бирже?

У меня есть акции компании Macy’s, купленные в январе 2019 года на бирже NYSE через одного из российских брокеров. Как я смогу получить вычет за долгосрочное владение, если продам их после января 2022 года?

Я обзвонил службы поддержки нескольких брокеров — они дали разную информацию. Одни сказали, что для этого нужно перевести бумаги в российский депозитарий на Московскую или Санкт-Петербургскую биржу. Другие — что ничего делать не нужно и льготой и так можно воспользоваться: важно, чтобы бумага была представлена на российской бирже, а где куплена фактически, значения не имеет.

Как мне получить вычет за долгосрочное владение?

Вы можете получить инвестиционный налоговый вычет за долгосрочное владение, продав свои акции Macy’s. Место их покупки или продажи неважно — главное, что эти акции торгуются на российских биржах.

Расскажу, как устроен вычет за долгосрочное владение и как самостоятельно определить, на какие из ваших ценных бумаг в портфеле он распространяется. Еще разберу, как его получить через брокера или налоговую.

Как работает вычет

Вычет или льгота на долгосрочное владение ценными бумагами, ЛДВ, трехлетний вычет, трехгодичка — так инвесторы называют один из инвестиционных налоговых вычетов, предусмотренных налоговым кодексом. Его суть в том, что положительный финансовый результат от продажи ценных бумаг можно освободить от налога, если продать их через три года и более с даты приобретения.

Финансовый результат — это доходы от продажи бумаг минус расходы на их приобретение с учетом комиссий. Для простоты далее я буду говорить о прибыли — инвесторы обычно так называют положительный финансовый результат от сделок.

Вычет относится к прибыли от продажи бумаг, которые одновременно:

Акции Macy’s торгуются и на Московской, и на Санкт-Петербургской бирже, то есть удовлетворяют этим условиям.

Чтобы можно было применить вычет, ценные бумаги вы должны приобрести не ранее 1 января 2014 года. Место и способ приобретения могут быть любыми: можно покупать на российской или иностранной бирже, в рамках первичного размещения или на внебиржевом рынке. Также неважно, совершаете вы сделку через российского или иностранного брокера. Бумаги даже можно получить в наследство или в подарок.

К моменту реализации ценные бумаги должны находиться в собственности не менее трех лет. Например, если вы купили ценные бумаги 14 января 2019 года, то, чтобы получить вычет, продать их нужно не ранее 14 января 2022 года.

Ценные бумаги можно отдавать в заем или РЕПО, а также переводить между своими счетами и даже между брокерами — это не прерывает срок владения. Но если вы переоткрываете позицию, чтобы, например, зафиксировать убытки и уменьшить налоговую базу, срок непрерывного владения прервется и будет считаться с нуля.

Срок владения не наследуется. Если ценные бумаги переданы по наследству, его отсчет пойдет с момента зачисления ценных бумаг на счет наследника.

Место и способ реализации тоже не ограничены. Единственное условие: ценные бумаги должны быть проданы не на индивидуальном инвестиционном счете, поскольку этот вычет не работает на ИИС. Вы можете продать свои иностранные бумаги на любой бирже, необязательно на российской.

Чтобы определить очередность продажи ценных бумаг, используется метод ФИФО, то есть First In, First Out — «первым пришел — первым ушел». Это значит, что сначала будут проданы те ценные бумаги, которые были куплены первыми по времени.

Покажу на примерах. Начнем со сделок с акциями одного эмитента:

В этом примере к прибыли от продажи ценных бумаг нельзя применить вычет. Первые 50 ценных бумаг куплены до 1 января 2014 года, а следующие 100 были в собственности инвестора менее трех лет.

Еще один пример, тоже с акциями одного эмитента:

В этом примере вычет можно применить к прибыли от продажи 50 акций в 2019 году и к продаже 50 из 100 акций в 2020 году. Срок владения 50 ценными бумагами, купленными в 2018 году и проданными в 2020 году, — менее трех лет, и на прибыль от них вычет не распространяется.

У вычета есть предельный размер — от налога можно освободить 3 000 000 Р прибыли за каждый полный год владения ценными бумагами. Если срок владения для отдельных пакетов ценных бумаг различный, применяется формула:

Вот как считается коэффициент Кцб:

V — это доход от реализации ценных бумаг. В числителе умножается доход — деньги от продажи каждого подходящего под вычет пакета ценных бумаг — на срок владения каждым таким пакетом и суммируются полученные произведения.

В знаменателе суммируются те же доходы. В доходы входит сумма продажи ценных бумаг и накопленный купонный доход — НКД, полученный при продаже облигаций. Но не входят купонные выплаты и дивиденды, полученные в период владения ценными бумагами. Расходы на приобретение в этой формуле не учитываются.

Вычет не может быть больше, чем прибыль от продажи подпадающих под вычет ценных бумаг и совокупная прибыль по всем операциям с ценными бумагами. Вот как это работает на примере с тремя разными ценными бумагами и разным сроком нахождения в собственности.

Данные по закрытым позициям за год

| Ценная бумага | Срок владения в полных годах | Доход от реализации | Расходы на приобретение | Прибыль |

|---|---|---|---|---|

| Паи фонда FXDE — FinEx MSCI Germany UCITS ETF | 4 | 14 000 000 Р | 11 000 000 Р | 3 000 000 Р |

| Акции НЛМК | 6 | 10 000 000 Р | 3 500 000 Р | 6 500 000 Р |

| Облигации VTB Eurasia DAC | 3 | 16 000 000 Р | 13 000 000 Р | 3 000 000 Р |

Кцб будет таким: (14 × 4 + 10 × 6 + 16 × 3) / (14 + 10 + 16) = 4,1.

Предельный размер вычета в данном случае — 12 300 000 Р : 3 000 000 Р × 4,1. Такую прибыль можно освободить от налога. С прибыли сверх этой надо платить НДФЛ.

Вот несколько ситуаций, чтобы были понятнее особенности вычета:

Вычет можно использовать каждый год, в котором были проданы ценные бумаги, доход от которых подпадает под вычет. Неиспользованный остаток вычета нельзя перенести на следующий год.

Вычетом может воспользоваться только налоговый резидент РФ. Нужно быть налоговым резидентом на 31 декабря того года, в котором были проданы ценные бумаги. Вычет можно получить через налогового агента, то есть брокера или доверительного управляющего, либо через налоговую инспекцию.